Préparé pour Agriculture et Agroalimentaire Canada

Nom du fournisseur : Earnscliffe Strategy Group

Numéro du contrat : 01B68-190331/001/CY

Valeur du contrat : 121,479.97 $ (incluant la TVH)

Date d’attribution du contrat : 13 août 2018

Date de livraison : 21 février 2019

Numéro d’enregistrement : ROP 031-18

Nom du fournisseur : Earnscliffe Strategy Group

21 février 2019

Ce rapport de recherche sur l’opinion publique présente les conclusions de groupes de discussion menés par Earnscliffe Strategy Group pour le compte d’Agriculture et Agroalimentaire Canada. La recherche a été menée octobre et décembre 2018.

This publication is also available in English under the title :

2018-2019 Strategic Issues Survey of Producers (Wave VI) - Quantitative Research Report

Cette publication peut être reproduite à des fins non commerciales seulement. Il faut auparavant obtenir la permission écrite d’Agriculture et Agroalimentaire Canada. Pour de plus amples renseignements sur ce rapport, veuillez contacter Agriculture et Agroalimentaire Canada à : aafc.por-rop.aac@canada.ca

Agriculture et Agroalimentaire Canada

1341, chemin Baseline

Ottawa (Ontario) K1A 0C5

Catalogue numéro : A22-623/1-2019F-PDF

Numéro international normalisé du livre (ISBN) : 978-0-660-30865-4

Agriculture et Agroalimentaire Canada numéro : 12906F

© Sa Majesté la Reine du Chef du Canada, représentée par le ministre d’Agriculture et Agroalimentaire Canada, 2019.

L’agence Earnscliffe Strategy Group (Earnscliffe) est heureuse de remettre à Agriculture et Agroalimentaire Canada (AAC) son rapport résumant les conclusions de la sixième vague du sondage sur les enjeux stratégiques auxquels sont confrontés les producteurs agricoles.

AAC mène régulièrement des recherches sur l’opinion publique auprès des producteurs afin de suivre l’évolution des données et d’offrir un aperçu des domaines d’intérêt nouveaux et changeants liés à l’élevage et à l’agriculture. En 2018, AAC a confié à Earnscliffe le soin de mener la sixième vague de l’étude du ministère auprès de producteurs ainsi que la deuxième version de groupes de discussion avec des producteurs. Le présent rapport porte uniquement sur les processus et les conclusions de la recherche quantitative. La phase de recherche qualitative est présentée sous pli séparé.

Les conclusions de la recherche seront utilisées pour surveiller tout changement dans le domaine de l’opinion publique parmi les producteurs et pour recueillir des données sur une gamme de nouveaux domaines d’intérêt pour AAC, y compris les indicateurs de la nouvelle politique agricole pluriannuelle du ministère, le Partenariat canadien pour l’Agriculture, laquelle sera suivie au cours des cinq prochaines années. Le coût total de ces travaux de recherche a été de 121,479.97 $ incluant la TVH.

Pour la phase quantitative du projet de recherche, Earnscliffe a mené un sondage téléphonique auprès de 1504 producteurs âgés de 18 ans et plus, qui sont les décideurs principaux ou qui partagent cette responsabilité concernant leur exploitation et qui ont déclaré des revenus agricoles annuels de 10 000 $ ou plus en 2017. Notre sous-traitant pour ce projet de recherche quantitative est la firme Léger. L’étude a été effectuée à l’aide du système d’entretiens téléphoniques assistés par ordinateur (ETAO) de Léger. Léger a utilisé un échantillon fourni par Research Now SSI car cette firme a mis sur pied une base très fiable de sondage par téléphone. Research Now SSI compile ses échantillons d’entreprises à l’aide de listes de Dun & Bradstreet, lesquelles ont été utilisées dans le passé pour ce projet avec AAC. Le sondage a été fait du 22 octobre au 18 décembre 2018 et il a duré 21 minutes en moyenne.

Comme par le passé, nous avons fixé des quotas par région, pour les producteurs, et les données ont été pondérées par province et par volume de ventes afin de refléter les proportions réelles retrouvées dans la population étudiée, selon le Recensement de l’agriculture 2016 publié par Statistique Canada.

Les objectifs de la recherche étaient d’étudier l’optimisme dans le secteur, notamment les emplois et la croissance, le rôle des gouvernements et des industries agricoles dans les programmes agricoles, les perceptions sur la confiance du public dans le secteur ainsi que la planification de mesures d’urgence et l’innovation.

Les principales conclusions de la recherche sont présentées ci-dessous.

Firme de recherche : Earnscliffe Strategy Group Inc. (Earnscliffe)

Numéro de contrat : 01B68-190331/001/CY

Date d’attribution du contrat : 13 août 2018

J’atteste, par la présente, comme représentant d’Earnscliffe Strategy Group, que le produit livrable respecte entièrement les exigences relatives à la neutralité politique du gouvernement du Canada énoncées dans les Politiques de communications du gouvernement du Canada et dans les Procédures de planification et d’attribution de marchés de services de recherche sur l’opinion publique. Plus spécifiquement, le rapport ne comprend aucun renseignement sur les intentions de vote des électeurs, leurs préférences sur les partis politiques, les positions des partis ou les cotes de rendements d’un parti politique ou de ses leaders.

Signé :

Doug Anderson

Partenaire, Earnscliffe

Date : 21 février 2019

L’agence Earnscliffe Strategy Group (Earnscliffe) est heureuse de remettre, à Agriculture et Agroalimentaire Canada (AAC), son rapport résumant les conclusions de la sixième vague du sondage sur les enjeux stratégiques auxquels sont confrontés les producteurs agricoles.

AAC mène régulièrement des recherches sur l’opinion publique auprès des producteurs afin de suivre l’évolution des données et d’offrir un aperçu des domaines d’intérêt nouveaux et changeants liés à l’élevage et à l’agriculture. En 2018, AAC a confié à Earnscliffe le soin de mener la sixième vague de l’étude du ministère auprès de producteurs ainsi que la deuxième version de groupes de discussion avec des producteurs. Le présent rapport porte uniquement sur les processus et les conclusions de la recherche quantitative. La phase de recherche qualitative est présentée sous pli séparé.

La présente étude a abordé divers sujets, incluant le point de vue des producteurs sur l’avenir de l’agriculture, l’innovation et la confiance du public. La recherche incluait également des questions sur les nouveaux accords commerciaux et leur effet escompté sur le secteur agricole, la préparation aux situations d’urgences, les initiatives d’AAC ainsi que les interactions des producteurs avec AAC. Les conclusions de la présente recherche serviront à actualiser les données de suivi en plus de servir de mesure de base de l’opinion publique sur de nouveaux sujets, notamment le Partenariat canadien pour l’agriculture.

Les objectifs spécifiques de la recherche sont de fournir à AAC des données actualisées sur les sujets suivants :

Pour atteindre les objectifs définis plus haut, Earnscliffe a mené un sondage téléphonique auprès de 1504 producteurs âgés de 18 ans et plus qui sont les décideurs principaux ou qui partagent cette responsabilité concernant leur exploitation et qui ont déclaré des revenus agricoles annuels de 10 000 $ ou plus en 2017. L’étude a été effectuée à l’aide du système d’entretiens téléphoniques assistés par ordinateur (ETAO) de notre sous-traitant, Léger. Le sondage a été effectué du 22 octobre au 18 décembre 2018 et il a duré 21 minutes en moyenne. La marge d’erreur pour cet échantillon de 1504 producteurs canadiens est de +/-2,52 %. Le taux de réponse chez les producteurs contactés par services téléphoniques filaires a été de 9,82 % et le taux de réponse chez les producteurs contactés par téléphone cellulaire a été de 6,08 %.

Léger s’est fondé sur un échantillon préparé par Research Now SSI et compilé à partir de listes fournies par Dun & Bradstreet (D&B), lesquelles ont été utilisées dans le passé pour ce projet avec AAC. L’échantillon que nous avons utilisé se fonde sur la liste de producteurs de D&B et il nous a permis de bien couvrir tout le territoire dans les limites d’un budget raisonnable. Le sondage a été mené de façon aléatoire, en ce sens que l’échantillon a été injecté dans l’étude de façon aléatoire. Cela signifie que l’appel initial à chaque interlocuteur unique a été fait de façon aléatoire.

Au cours de la collecte de données, une question (Q55. Depuis combien d’années gérez-vous une entreprise agricole?) a été supprimée du texte de l’enquêteur par mégarde. Léger a fait un retour à l’échantillon de l’enquête afin d’obtenir des réponses à cette question. Léger a réussi à recontacter 1096 répondants à ce sujet, en plus des 152 réponses déjà recueillies au début du sondage, pour un total de 1248 réponses. Pour chaque appel en suspens, on a tenté au moins deux fois de rappeler le répondant et la plupart des appels ont été tentés au moins sept fois.

On retrouve les tableaux présentant les codes d’activités économiques utilisés pour chaque échantillon, les chiffres disponibles sur la liste de D&B et la proportion de l’échantillon qui est constitué de chaque code sur la liste de D&B dans le Rapport de méthodologie du sondage à l’Annexe A.

Comme par le passé, nous avons fixé des quotas par région, pour les producteurs, et les données ont été pondérées par province et par volume de ventes dans le but de refléter les proportions réelles qu’on retrouve chez les producteurs, selon le Recensement sur l’agriculture de 2016 publié par Statistique Canada.

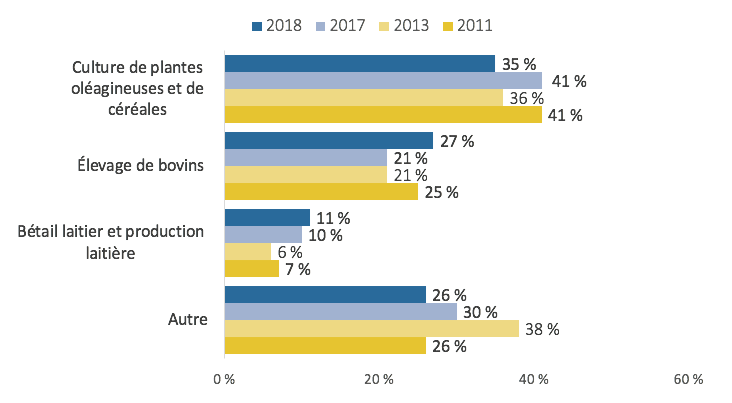

Comme c’est le cas depuis 2011, les producteurs de plantes oléagineuses et de céréales constituent la majorité des producteurs interrogés, bien que ce nombre ait légèrement chuté, passant de 41 % en 2017 à 35 % en 2018. L’élevage de bovins suit (27 %), puis le bétail laitier et la production laitière (11 %), soit une distribution conforme aux vagues précédentes. Cependant, bien que le nombre de producteurs laitiers varie peu par rapport à 2017 (10%), le pourcentage des éleveurs de bovins est en hausse, par rapport à 21 % en 2017 et en 2013.

Pour toutes les personnes interrogées, le type de production varie par région :

| 2018 | 2017 | 2013 | 2011 | |

|---|---|---|---|---|

| Culture de plantes oléagineuses et de céréales | 35 | 41 | 36 | 41 |

| Élevage de bovins | 27 | 21 | 21 | 25 |

| Bétail laitiers et production laitière | 11 | 10 | 6 | 7 |

| Autre | 26 | 30 | 38 | 26 |

Q7. En 2017, quel type de production a le plus contribué à votre revenu agricole brut? Base: n=1504

Après un déclin dans le pourcentage de producteurs ayant des ventes annuelles de 10 000 $ à 100 000 $, de 2011 à 2017, ce groupe s’est légèrement accru à 47 % des producteurs interrogés. Le groupe ayant des ventes entre 100 000 $ et 250 000 $ demeure similaire à celui des vagues précédentes à 19 %. Eu égard aux résultats de 2017, seul un peu plus du tiers des producteurs interrogés ont des ventes totalisant 250 000 $ ou plus.

On note une variation dans les ventes agricoles annuelles des répondants :

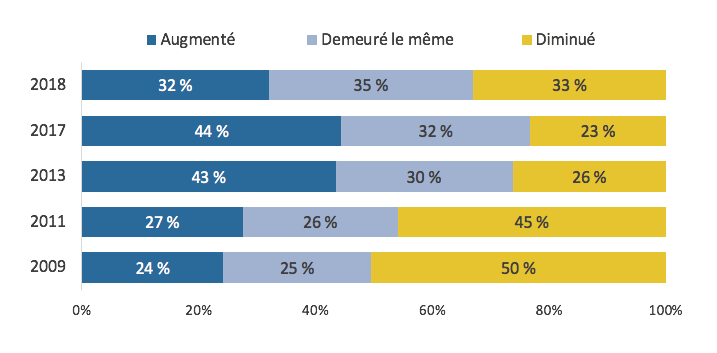

Environ un producteur sur trois (32 %) estime que son revenu agricole net s’est accru au cours des cinq dernières années, soit une baisse par rapport à 2017 (44 %) et à 2013 (43 %). Un nombre égal de producteurs est d’avis que son revenu net s’est accru ou qu’il a diminué. Un tiers (33 %) des producteurs indiquent que leurs revenus agricoles ont diminué – la proportion la plus élevée depuis l’étude de 2011.

| 2018 | 2017 | 2013 | 2011 | 2009 | |

|---|---|---|---|---|---|

| Augmenté | 32 | 44 | 43 | 27 | 24 |

| Demeuré le même | 35 | 32 | 30 | 26 | 25 |

| Diminué | 33 | 23 | 26 | 45 | 50 |

Q56. En ce qui concerne le revenu net d’entreprise agricole, après les dépenses d’exploitation, au cours des cinq dernières années, le revenu net de votre exploitation a-t-il…? Base : n=1504. *NSP/Refus supprimé.

Le changement dans le revenu agricole net des producteurs varie en fonction du niveau de scolarité, du groupe d’âge, de la région et du type d’exploitation. Parmi ceux qui estiment le plus souvent que leur revenu agricole net a augmenté, on compte :

Ceux qui estiment que leur revenu agricole net a diminué comprennent :

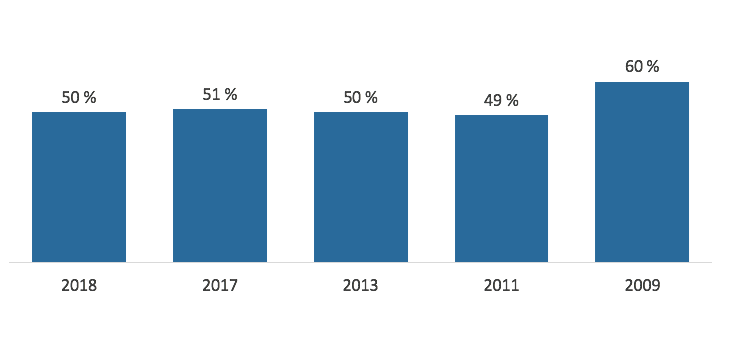

Tel que publié systématiquement depuis 2011, la moitié des producteurs interrogés reçoivent une forme quelconque de revenu d’appoint. Cette situation est plus répandue parmi ceux qui ont fait ou terminé des études universitaires (57 %), qui ont entre 45 et 54 ans (58 %) ou dont les ventes annuelles se situent entre 10 000 $ et 100 000 $ (6,5 %).

Revenu non agricole (pourcentage de producteurs ayant un revenu non agricole)

Q58. Votre ménage bénéficie-t-il d’un revenu non agricole? Base : n=1504.

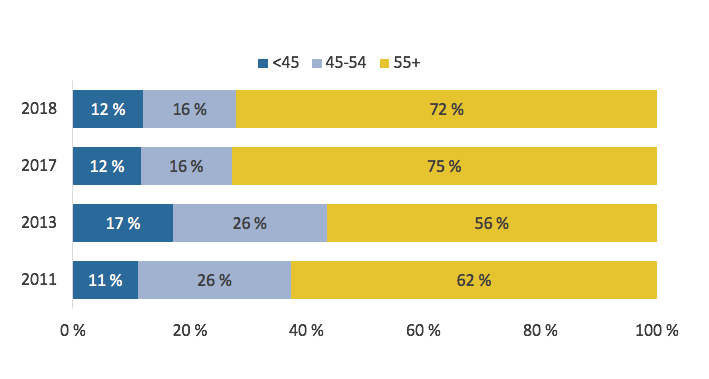

Profil démographique

La répartition par tranches d’âge des producteurs interrogés est presque identique aux données de 2017, près des trois-quarts des répondants ayant 55 ans ou plus. Un peu moins de la moitié des producteurs de la tranche 55 ans et plus ont, en fait, 65 ou plus. À peine 12 % ont moins de 45 ans. Le Québec compte le plus gros groupe de jeunes producteurs (21 % ont moins de 45 ans), alors que la Saskatchewan compte le plus gros groupe de producteurs ayant 55 ans et plus (86 %). À noter que la Saskatchewan et le Canada atlantique comptent le plus grand nombre de producteurs de 65 ans et plus (43 % dans les deux cas).

| Groupe d’âge | 2018 |

|---|---|

| Moins que 45 ans | 12 |

| 45 à 54 ans | 16 |

| 55 à 64 ans | 37 |

| 65 ans et plus | 35 |

| Q3. À des fins de classification, en quelle année êtes-vous né? Base : n=1504. | |

Description de l'image ci-dessus

| Groupe d’âge | 2018 | 2017 | 2013 | 2011 |

|---|---|---|---|---|

| Moins que 45 ans | 12 | 12 | 17 | 11 |

| 45 à 54 ans | 16 | 16 | 26 | 26 |

| Plus de 55 ans et plus | 72 | 75 | 56 | 62 |

La répartition par tranches d’âge des producteurs interrogés est presque identique aux données de 2017, près des trois-quarts des répondants ayant 55 ans ou plus. Un peu moins de la moitié des producteurs de la tranche 55 ans et plus ont, en fait, 65 ou plus. À peine 12 % ont moins de 45 ans. Le Québec compte le plus gros groupe de jeunes producteurs (21 % ont moins de 45 ans), alors que la Saskatchewan compte le plus gros groupe de producteurs ayant 55 ans et plus (86 %). À noter que la Saskatchewan et le Canada atlantique comptent le plus grand nombre de producteurs de 65 ans et plus (43 % dans les deux cas).

| Groupe d’âge | 2018 |

|---|---|

| Moins que 45 ans | 12 |

| 45 à 54 ans | 16 |

| 55 à 64 ans | 37 |

| 65 ans et plus | 35 |

| Q3. À des fins de classification, en quelle année êtes-vous né? Base : n=1504. | |

| Groupe d’âge | 2018 | 2017 | 2013 | 2011 |

|---|---|---|---|---|

| Moins que 45 ans | 12 | 12 | 17 | 11 |

| 45 à 54 ans | 16 | 16 | 26 | 26 |

| Plus de 55 ans et plus | 72 | 75 | 56 | 62 |

Q3. À des fins de classification, en quelle année êtes-vous né? Base : n=1504.

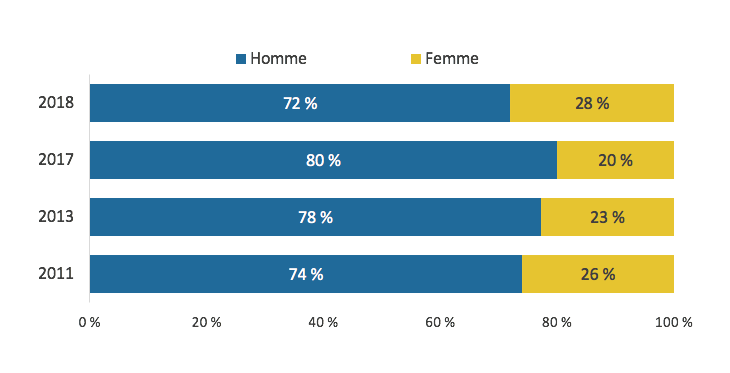

Les répondants à ce sondage comptent légèrement plus de femmes (28 %) que dans les versions antérieures. Un peu plus du tiers (35 %) des producteurs de moins de 55 ans sont des femmes, par rapport à 26 % pour les 55 ans et plus. Aussi, on retrouve le plus grand nombre de femmes dans le groupe des 45-54 ans (38 %).

| 2018 | 2017 | 2013 | 2011 | |

|---|---|---|---|---|

| Homme | 72 | 80 | 78 | 74 |

| Femme | 28 | 20 | 23 | 26 |

Q4. Sexe – noter. Base : n=1504.

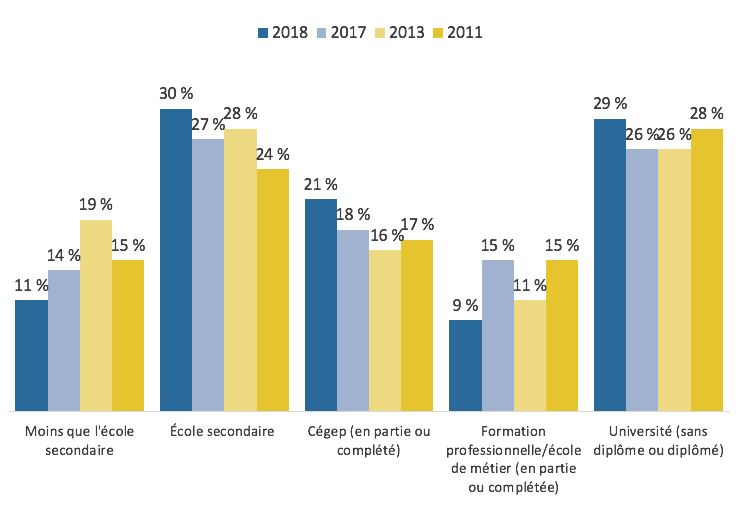

On note quelques petits changements par rapport aux niveaux d’éducation de la vague précédente. Le sondage de 2018 inclut moins de producteurs qui n’ont pas complété des études secondaires (11 %) et qui ont fait ou complété des études techniques, professionnelles ou commerciales (9 %). Un nombre plus élevé de répondants ont terminé des études secondaires (30 %), fait ou complété des études collégiales (21 %) ou universitaires (29 %) que dans toute vague antérieur du sondage depuis 2011.

Les niveaux d’éducation varient. Le sexe, l’âge, le auquel l’agriculture canadienne et les années passées à gérer une entreprise agricole sont tous des facteurs liés au niveau d’éducation atteint :

| 2018 | 2017 | 2013 | 2011 | |

|---|---|---|---|---|

| Moins que l`école secondaire | 11 | 14 | 19 | 15 |

| École secondaire | 30 | 27 | 28 | 24 |

| CEGEP (en partie ou complété) | 21 | 18 | 16 | 17 |

| Formation professionnelle/école de métier (en partie ou complété) | 9 | 15 | 11 | 15 |

| Université (sans diplôme ou diplômé) | 29 | 26 | 26 | 28 |

Q57. Quel est le niveau d’études le plus élevé que vous avez terminé? Base : n=1504.

En ce qui concerne le nombre d’année comme exploitant, les producteurs interrogés pour la présente vague de recherche ressemblent étroitement à l’échantillon de 2017. À peine plus du quart (26 %) gèrent une entreprise agricole depuis moins de 25 ans et un peu plus du tiers, depuis 25 à 39 ans (36 %) et 40 ans et plus (37 %). Les études de 2013 et 2011 comprenaient une proportion un peu plus élevée de producteurs qui avaient géré une exploitation pendant moins de 25 ans, et un moins grand nombre qui avaient géré la leur pendant plus de 40 ans.

Il y a plus souvent de productrices qui ont moins de 25 ans d’expérience (30 %) que d’hommes (25 %). Près de la moitié des producteurs de plantes oléagineuses ou de céréales (48 %) gèrent une exploitation depuis 40 ans ou plus. La majorité des éleveurs de bovins (44 %) sont en affaires depuis 40 ans ou plus. Cependant, la majorité (41 %) des producteurs de lait ont 25-39 ans d’expérience. En termes de variation par région, plus de la moitié des producteurs de la Saskatchewan (58 %) gèrent leur entreprise depuis 40 ans et plus. Les producteurs du Québec sont les plus nouveaux – 21 % gèrent leur entreprise depuis 40 ans ou plus et 38 %, depuis moins de 25 ans.

| 2018 | 2017 | 2013 | 2011 | |

|---|---|---|---|---|

| Moins de 25 ans | 26 | 26 | 37 | 32 |

| 25-39 ans | 36 | 37 | 38 | 43 |

| Plus de 40 ans | 37 | 37 | 26 | 26 |

|

Q55. Depuis combien d’années gérez-vous une entreprise agricole? (n=1248) | ||||

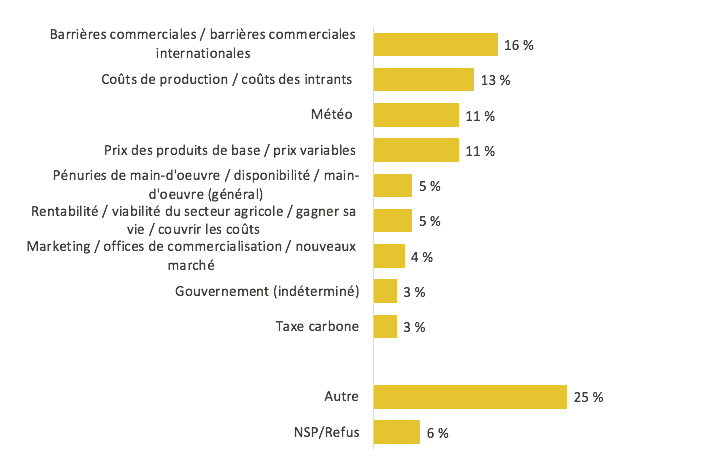

Quand on leur a demandé quel serait le problème le plus important auquel l’agriculture canadienne sera confrontée au cours des cinq prochaines années, les barrières commerciales et internationales ont émergé comme étant majeures (16 %), suivies des coûts de production et des intrants (13 %), de la météo (11 %) et des prix des produits de base (11 %). Le groupe suivant de réponses, allant de 3 % à 5 %, sont les pénuries de main-d’œuvre, la rentabilité et la viabilité du secteur, le marketing/offices de commercialisation/nouveaux marchés, les questions générales au sujet du gouvernement et de la taxe carbone.

Les réponses ne sont pas uniformes pour toutes les provinces. Les producteurs de l’Ontario (23 %) et du Manitoba (25 %) sont plus inquiets des futurs défis liés au commerce. Les coûts de production sont plus préoccupants en Alberta (20 %). Les producteurs québécois sont plus sensibles à la rentabilité et à la viabilité du secteur (11 %) et aux pénurie de main-d’œuvre (15 %). Ceux du Canada atlantique partagent les inquiétudes des Québécois au sujet de la rentabilité en général (17 %). La taxe carbone est plus inquiétante au Manitoba (7 %) et en Saskatchewan (8 %). Les prix des produits de base se démarquent en Ontario et en Saskatchewan (15 % pour les deux). Enfin, les producteurs de la C.-B. s’inquiètent beaucoup plus de la météo (18 %) que ceux des autres régions.

Le principal problème varie aussi par type de production. Les producteurs laitiers attachent beaucoup d’importance au rôle des échanges commerciaux de l’avenir – au-delà du tiers (38 %) disent que c’est le plus gros problème. Les producteurs de plantes oléagineuses et de céréales sont plus inquiets des coûts de production et des intrants (17 %) et des prix des marchandises (17 %). Les éleveurs de bovins (13 %) et les producteurs de plantes oléagineuses/céréales (9 %) se préoccupent plus de la météo que les producteurs laitiers (3 %).

Les producteurs ayant des revenus plus élevés (250 000 $ ou plus) sont plus inquiets du commerce international (23 %), alors que ceux dont les ventes se situent entre $10 000 $ et 100 000 $ nomment plus souvent la météo comme principal problème (13 %). Les femmes qualifient plus souvent la météo de plus gros problème que les hommes (14 %). Enfin, les moins de 45 ans se préoccupent plus des pénuries de main-d’œuvre (13 %) que la moyenne.

Lors des sondages antérieurs, on a recueilli de multiples choix à la réponse au problème le plus important auquel l’agriculture canadienne est confrontée. Cette fois, on n’a accepté qu’une seule réponse, ce qui rend impossibles les comparaisons entre le pourcentage d’exploitants qui ont nommé un problème quelconque d’un sondage à l’autre. Cependant, il convient de noter qu’en général, le commerce a été nommé plus souvent que par le passé (en deuxième position en 2017 et pas l’un des cinq problèmes les plus importants en 2013), passant devant les prix des produits de base et remplaçant les coûts de production ou coûts des intrants comme problème prioritaire.

| Total (hommes et femmes) (%) | |

|---|---|

| Barrières commerciales et internationales ont émergé comme étant majeures | 16 |

| Coûts de production et des intrants/ coûts des intrants | 13 |

| Météo | 11 |

| Prix des produits de base/ prix variables | 11 |

| Pénuries de main-d’œuvre/ disponibilité/ main-d’œuvre (générale) | 5 |

| Rentabilité/ viabilité du secteur agricole/ gagner sa vie/ couvrir le coûts | 5 |

| Marketing/offices de commercialisation/ nouveaux marché | 4 |

| Gouvernement (indéterminé) | 3 |

| Taxe carbone | 3 |

| Autre | 25 |

| NSP/Refus | 6 |

Q8. En songeant à l’avenir, quel sera selon vous le problème le plus important auquel l’agriculture canadienne sera confrontée au cours des cinq prochaines années? Base : n=1504.

Les catégories de réponses de <3 % ont été regroupées dans « Autre ».

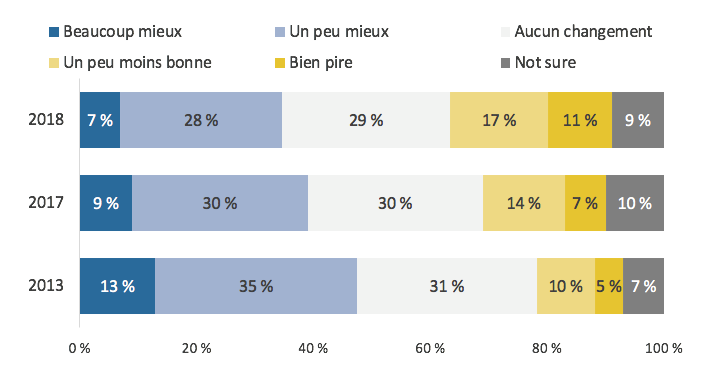

Depuis 2013, les producteurs interrogés sont de plus en plus pessimistes au sujet des perspectives de leur exploitation agricole. Le pourcentage d’entre eux qui s’attendent à ce que leur exploitation fasse mieux ou un peu mieux est tombé de 13 % depuis 2013, pour passer à 35 % en 2018. De ce nombre, seulement 7 % estiment que leur exploitation fera beaucoup mieux dans cinq ans. À l’autre bout du spectre, un autre groupe de 13 % de plus qu’en 2013 pensent que leur entreprise ira plus mal, soit un total de 28 %. Le groupe qui n’est pas d’avis que les choses vont beaucoup changer est demeuré stable à tout juste moins d’un tiers (29 %).

Les producteurs les plus optimistes (pensent que leur exploitation ira beaucoup/un peu mieux) comprennent :

Les producteurs les plus pessimistes (pensent que leur exploitation ira un peu/beaucoup moins bien) comprennent :

Les producteurs du Québec se retrouvent dans les deux catégories – 46 % s’attendent à faire mieux, alors que 35 % s’attendent à faire pire. Ils sont bien moins nombreux que la moyenne (15 %) à n’envisager aucun changement.

Ceux qui s’attendent à ce que les choses demeurent les Profil démographiques, pour eux et pour leur exploitation, comprennent :

Les producteurs pessimistes (pensent que leur situation sera pire) classent les problèmes les plus importants auxquels l’agriculture canadienne est confrontée dans le même ordre que l’échantillon total, mais ils se montrent plus inquiets dans Q3. À des fins de classification, en quelle année êtes-vous néquelques domaines. Par exemple, 21 % disent que le commerce est le principal problème, par rapport à 16 % dans l’ensemble. Les coûts de production inquiètent un plus grand pourcentage de ces producteurs (16 %) qui nomment moins souvent la météo (7 %) et le prix des marchandises (7 %) comme principal problème.

| 2018 | 2017 | 2013 | |

|---|---|---|---|

| Beaucoup mieux | 7 | 9 | 13 |

| Un peu mieux | 28 | 30 | 35 |

| Aucun changement | 29 | 30 | 31 |

| Un peu moins bonne | 17 | 14 | 10 |

| Bien pire | 11 | 7 | 5 |

| Pas certain | 9 | 10 | 7 |

Q9. En songeant à l’avenir, dans quelle mesure la situation de votre exploitation agricole sera-t-elle mieux ou pire dans cinq ans, par rapport à ce qu’elle est maintenant? Base : n=1504.

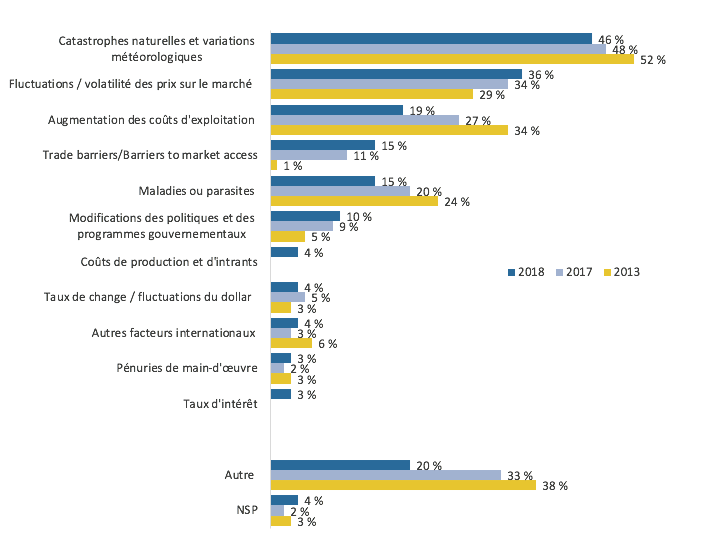

Les catastrophes naturelles et les variations météorologiques demeurent le risque le plus important aux yeux des producteurs, quoique le pourcentage lié à ce risque ait diminué au fil des années, de 52 % en 2013 à 46 % en 2018. Comme en 2017, les fluctuations des prix sur le marché et la volatilité sont perçues comme le deuxième risque en importance (36 %). Les craintes concernant le risque lié aux coûts d’exploitation sont tombées de 34 % en 2013, à 27 % en 2017 et 19 % maintenant. De même, les craintes concernant les maladies ou les parasites ont diminuées, d’un sondage à l’autre, passant de 24 % en 2013, à 20 % en 2017 et à 15 % en 2018. Et le commerce est de plus en plus une source de souci, les chiffres étant passés de 1 % en 2013, à 11 % en 2017 et 15 % maintenant.

| 2018 | 2017 | 2013 | |

|---|---|---|---|

| Catastrophes naturelles et les variations météorologiques | 46 | 48 | 52 |

| Fluctuations / volatilité des prix sur le marché | 36 | 34 | 29 |

| Augmentation des coûts d'exploitation | 19 | 27 | 34 |

| Barrières commerciales | 15 | 11 | 1 |

| Maladies ou parasites | 15 | 20 | 24 |

| Modifications des politiques et des programmes gouvernementaux | 10 | 9 | 5 |

| Coûts du production et d’intrants | 4 | n/a | n/a |

| Taux de change / fluctuations du dollar | 4 | 5 | 3 |

| Autre facteurs internationaux | 4 | 3 | 6 |

| Pénuries de main-d’oeuvre | 3 | 2 | 3 |

| Taux d’intérêt | 3 | n/a | n/a |

| Autre | 20 | 33 | 38 |

| NSP | 4 | 2 | 3 |

Q10. À quels types de risques votre entreprise agricole est-elle exposée? Base : n=1504. À moins d’être présentées à des fins de suivi, les catégories de réponses de <3 % ont été regroupées dans « Autre ».

On note des différences de taille dans les points de vue des différents groupes de producteurs sur les risques d’entreprise :

Presque tous les producteurs (94 %) affirment avoir pris des mesures quelconques pour gérer ou planifier les risques d’incidents auxquels leur exploitation pourrait être confrontée. En fait, la plupart ont pris plusieurs mesures, soit en moyenne 4,5 par producteur. Seuls 14 % n’ont pris qu’une mesure, alors que 41 % en ont pris entre deux et cinq, et 39 % en ont pris six ou plus. Les producteurs les plus jeunes ont pris plus de mesures pour se préparer en cas d’urgence – près de la moitié des moins de 45 ans ont pris six mesures ou plus (49 %), comparativement à 41 % pour les 45-54 ans, 40 % pour les 55-64 ans et 33 % pour les 65 ans et plus.

| Nombre de mesures prises | 2018 |

|---|---|

| 0 | 6 |

| 1 | 14 |

| 2-5 | 41 |

| 6 ou plus | 39 |

Q11. Quelles mesures avez-vous prises, le cas échéant, pour gérer ou planifier les risques d’incidents auxquels votre exploitation agricole pourrait être confrontée? Base : n=1504. | |

Les plus courantes sont les mesures environnementales ou de durabilité (62 %), suivies des systèmes de traçabilité (53 %) et de protection des animaux (52 %). Près de la moitié ont une trousse d’urgence (49 %) et un groupe électrogène (48 %). Ils sont un peu moins nombreux à avoir des fournitures d’urgence (43 %), à participer à des programmes d’assurance privée (40 %) ou de gestion des risques commerciaux (39 %). À peine plus du tiers (36 %) ont pris des mesures de biosécurité. Quelques-uns ont fait des exercices de simulation en cas d’urgence (13 %), ont une assurance du gouvernement (2 %) ou ont fait des efforts pour diversifier leurs activités (1 %).

| Mesure prise | 2018 |

|---|---|

| Mesures environnementales/de développement durable | 62 |

| Système de traçabilité | 53 |

| Protection des animaux | 52 |

| Trousse d’urgence | 49 |

| Groupe électrogène | 48 |

| Fournitures d’urgence | 43 |

| Participation à un programme d’assurance privée | 40 |

| Participation à un programme de gestion des risques commerciaux offert par le les gouvernements fédéral/provinciaux/territoriaux | 39 |

| Mesures de biosécurité | 36 |

| Exercices de simulation pour pratiquer les activités d’intervention d’urgence Assurance du gouvernement/assurance-récoltes | 13 |

| Assurance du gouvernement/assurance-récoltes | 2 |

| Diversification des activités | 1 |

| Autre | 5 |

| Aucun | 6 |

Q11. Quelles mesures avez-vous prises, le cas échéant, pour gérer ou planifier les risques d’incidents auxquels votre exploitation agricole pourrait-être confrontée? Base : n=1504. | |

Les mesures prises en cas d’incidents et d’urgences varient par région, groupe d’âge, ventes et éducation :

Un tiers des producteurs interrogés ont mis en place un plan de gestion des urgences. Plus de femmes (43 %) que d’hommes (29 %) ont un plan, de même que les producteurs de 45-54 ans (42 %) comparativement aux autres groupes d’âge (33 % des producteurs de moins de 45 ans et ceux entre 45 et 54 ans, ainsi que 30 % de ceux de 65+). Il est plus courant d’avoir un plan de gestion des urgences en Ontario (39 %) et en Alberta (38 %) qu’au Québec (23 %), au Manitoba (23 %) et en Saskatchewan (28 %). Les producteurs qui ont fait ou complété des études universitaires (40 %) et ceux dont les ventes agricoles totalisent 250 000 $ ou plus (38 %) sont également plus susceptibles d’avoir mis un plan en place.

L’idée que se font les producteurs au sujet de l’avenir n’est pas corrélée au fait qu’ils aient ou non un plan de gestion des urgences. Ceux qui pensent que les choses vont empirer ne sont ni plus ni moins susceptibles d’avoir un plan que ceux qui pensent que les choses vont s’améliorer (le tiers des répondants dans chaque groupe ont un plan).

Cependant, ceux qui voient la pénurie de main-d’œuvre comme le principal problème ont plus souvent un plan d’urgence (48 %). Aussi, ceux qui pensent qu’il s’agit plutôt des changements dans les programmes et politiques du gouvernement sont plus susceptibles que les autres producteurs d’avoir un plan de gestion des urgences (48 %).

| 2018 | |

|---|---|

| Oui | 33 |

| Non | 61 |

| Non, mais je suis en train d’en mettre un sur pied | 4 |

| Ne sait pas/Préfère ne pas répondre | 1 |

Q12. Avez-vous mis en place un Importance des investissements du Partenariat pour votre exploitation agricole? Base : n=1504.. | |

La plupart des producteurs ont entendu parler des trois récents accords commerciaux (AECG, PTPGP et ACÉUM ou AÉUMCA). Plusieurs des producteurs interrogés (85 %) disent pouvoir donner leur avis sur la façon dont au moins un des trois accords pourrait toucher leur exploitation agricole, y compris 62 % qui disent pouvoir le faire pour les trois accords. Tous les types de producteurs ont le plus souvent émis une opinion sur l’ACÉUM. En général, les producteurs laitiers semblaient porter la plus grande attention aux accords commerciaux sous étude.

Les producteurs s’attendent à ce que l’AECG et le PTPGP aient des effets similaires sur leur exploitation agricole. Plus du tiers (37 %) d’entre eux estiment que le PTPGP aura un effet positif sur leur exploitation et 35 % croient que l’AECG aura un effet positif. En revanche, seuls 24 % des répondants croient que l’ACÉUM aura des répercussions positives sur leur exploitation agricole.

Les idées sur les accords ne sont pas uniformes d’un type de producteurs à l’autre. Les producteurs laitiers, en particulier, sont sensibles aux effets des accords commerciaux sur leurs activités :

| Type de producteurs | AECG | PTPGP | ACÉUM |

|---|---|---|---|

| Producteurs de plantes oléagineuses/de céréales | 84 | 83 | 90 |

| Production/élevage de bovins | 79 | 74 | 86 |

| Bétail laitier/production laitière | 88 | 94 | 98 |

| Autre | 74 | 74 | 84 |

Q13-15. Quelles sont vos impressions sur les accords suivants en ce qui concerne votre exploitation agricole? Base : n=1401. | |||

| Impressions | ACEG | PTPGP | ACÉUM |

|---|---|---|---|

| Très positives | 5 | 6 | 6 |

| Plutôt positives | 30 | 31 | 18 |

| Ni positives ni négatives | 21 | 18 | 19 |

| Plutôt négatives | 14 | 13 | 23 |

| Très négatives | 10 | 11 | 22 |

| Je ne connais pas bien cet accord | 12 | 12 | 6 |

| Je ne sais pas comment cet accord affectera mon exploitation agricole | 6 | 7 | 5 |

| Préfère ne pas répondre | 2 | 2 | 1 |

Q13-15. Quelles sont vos impressions sur les accords suivants en ce qui concerne votre exploitation agricole? Base : n=1401. | |||

La grande majorité des producteurs (79 %) pensent qu’au moins un de ces accords affectera leur entreprise, mais les idées diffèrent sur la façon dont les activités seront touchées. Le pourcentage de producteurs qui estiment qu’au moins un des trois accords aura des effets positifs et qu’aucun n’aura un effet négatif (29 %) est légèrement plus bas que ceux qui pensent qu’au moins un des trois accords aura des effets négatifs et qu’aucun n’aura d’effet positif (34 %). Selon 17 % des producteurs, au moins un accord aura des effets positifs et au moins un accord aura des effets négatifs. Un répondant sur cinq (21 %) ne s’attend pas à un effet positif ou négatif d’un des trois accords.

| Impression | 2018 |

|---|---|

| Seulement des effets positif | 29 |

| Des effets positifs et négatifs | 17 |

| Seulement des effets négatifs | 34 |

| Aucun effet indiqué | 21 |

| Q13-15. Quelles sont vos impressions sur les accords suivants en ce qui concerne votre exploitation agricole? Base : n=1401. | |

Parmi les 17 % qui ont des idées différentes sur l’effet de chacun des trois accords, l’ACÉUM est clairement celui qu’ils considèrent le plus souvent problématique. Dans ce segment de producteurs, 57 % estiment que l’AECG aura un effet positif et 26 % pensent qu’il aura un effet négatif sur leur exploitation. Dans le cas du PTPGP, les deux-tiers (68%) pensent qu’il aura un effet positif alors que 17 % sont plutôt d’avis qu’il aura un effet négatif sur leur exploitation. Toutefois, en ce qui a trait à l’ACÉUM, seul un répondant sur cinq (20 %) pense qu’il aura un effet positif et 77 % estiment qu’il aura un effet négatif sur leur exploitation agricole

De même, parmi le 30 % de producteurs qui pensent qu’aucun des trois accords n’a d’effet positif, avec au moins un ayant un effet négatif, 93 % s’attendent à ce que l’ACÉUM ait un effet négatif sur leur exploitation agricole, comparativement à 62 %, pour le PTPGP et 60 %, pour l’AECG.

Les points de vue sur les accords ne sont pas uniformes chez tous les types de producteurs. Les producteurs laitiers sont particulièrement sensibles aux effets des accords commerciaux sur leur exploitation :

| Accord commercial | Producteurs de plantes oléagineuses/céréales | Élevage/production de bovins | Bétail laitier/production laitière |

|---|---|---|---|

| AECG | 18 | 16 | 74 |

| PTPGP | 17 | 13 | 79 |

| ACÉUM | 38 | 41 | 88 |

Q13-15. Quelles sont vos impressions sur les accords suivants en ce qui concerne votre exploitation agricole? Base : n=1401. | |||

Parmi ceux qui estiment que l’ACÉUM aura un effet négatif, la principale raison de leur inquiétude est la perte de parts du marché (19 %), suivie de l’idée que le gouvernement ne prend pas à cœur leurs intérêts ou qu’il ne respecte pas ses promesses (13 %). Suivent, dans la liste, une baisse du prix des marchandises (12 %), la crainte que l’accord donne trop de pouvoir aux É.-U. (11 %) et un malaise général envers le gouvernement américain (11 %). Parmi ceux qui pensent que l’ACÉUM aura un effet positif, 43 % sont d’avis que l’accord facilitera les échanges commerciaux et assurera la stabilité, alors qu’un autre 42 % pensent qu’il améliorera l’accès au marché.

| Raison | 2018 |

|---|---|

| Perte de parts du marché | 19 |

| Le gouvernement ne prend pas à cœur nos intérêts/ne respecte pas ses promesses | 13 |

| Baisse du prix des marchandises/baisse des prix | 12 |

| Trop de pouvoir aux États-Unis | 11 |

| Gouvernement des États-Unis/Donald Trump/protectionnisme américain | 11 |

| Hausse des importations | 10 |

| Barrières commerciales | 8 |

| Diminution de ma rentabilité | 5 |

| Trop de tarifs/droits | 4 |

| Incidence sur la gestion de l’offre | 3 |

| Réduction de la production/obstacle à la production | 3 |

| Hausse des coûts de l’équipement | 2 |

| Autre | 14 |

| Ne sait pas/Préfère ne pas répondre | 10 |

Q16. [Si le répondant estime que l’ACÉUM aura un impact positif ou négatif] Pourquoi pensez-vous que l’ACÉUM aura un impact [SI Q15=1 ou 2, Insérez « positif »/SI Q15=3 ou 4, Insérez « négatif »] sur votre exploitation agricole?

NOTEZ : Après le 12 décembre 2018, cette question se lisait « Pourquoi pensez-vous que l’ACÉUM aura un impact [SI Q15=1 ou 2, Insérez « positif »/SI Q15=3 ou 4, Insérez « négatif »] sur votre exploitation agricole? | |

| Raison | 2018 |

|---|---|

| Échanges commerciaux plus faciles/flux des échanges/stabilité Amélioration des exportations/Meilleur accès au marché | 43 |

| Amélioration des exportations/Meilleur accès au marché | 42 |

| Amélioration du prix de marchandises | 6 |

| Pourrait réduire/éliminer certains tarifs | 4 |

| Gouvernement des États-Unis/Donald Trump/protectionnisme américain | 1 |

| Trop de tarifs/droits | 1 |

| Autre | 4 |

| Ne sait pas/Préfère ne pas répondre | 14 |

Q16. [Si le répondant estime que l’ACÉUM aura un impact positif ou négatif] Pourquoi pensez-vous que l’ACÉUM aura un impact [SI Q15=1 ou 2, Insérez « positif »/SI Q15=3 ou 4, Insérez « négatif »] sur votre exploitation agricole?

Notez : Après le 12 décembre 2018, cette question se lisait « Pourquoi pensez-vous que l’ACÉUM aura un impact [SI Q15=1 ou 2, Insérez « positif »/SI Q15=3 ou 4, Insérez « négatif »] sur votre exploitation agricole? | |

Les producteurs sont grandement en faveur d’une diversification des marchés pour aider la croissance du secteur. Près des deux-tiers (64 %) pensent que c’est très important et 22 % sont d’avis que c’est plutôt important. Les producteurs laitiers sont légèrement moins enclins à croire que la diversification est un peu importante (14 %) ou pas du tout importante (5 %), mais, malgré tout, plus de la moitié (52 %) pensent que c’est un objectif important.

| Importance | Total | Producteurs de plantes oléagineuses / céréales | Élevage/production de bovins | Bétail laitier / production laitière | Autre |

|---|---|---|---|---|---|

| Très important | 64 | 65 | 62 | 52 | 69 |

| Modérément important | 22 | 22 | 26 | 25 | 17 |

| Un peu important | 10 | 10 | 8 | 14 | 11 |

| Pas du tout important | 2 | 2 | 1 | 5 | 1 |

| Ne sait pas/Préfère ne pas répondre | 3 | 2 | 5 | 4 | 2 |

Q17. Quelle importance accordez-vous, le cas échéant, à la diversification des marchés pour stimuler la croissance du secteur agricole canadien? Base : n=1504. | |||||

À peine plus du quart (28 %) des répondants ont entendu parler du Partenariat canadien pour l’agriculture (le Partenariat). De même, 28 % ont entendu d’Une politique alimentaire pour le Canada. Douze p. cent des producteurs interrogés ont entendu parler des deux. Les producteurs qui ont fait ou complété des études universitaires et ceux dont les ventes sont égales ou supérieures à 250 000 $ indiquent qu’ils connaissent bien les deux. Les producteurs du Québec (37 %) et ceux de 45-54 ans (34 %) ont plus souvent entendu parler du Partenariat, alors que les producteurs de 65 ans et plus sont ceux qui en ont le moins entendu parler (24 %).

Il convient de noter que 2018 constitue la première année du Partenariat, en remplacement du programme Cultivons l’avenir 2. Ce dernier était arrivé à la fin de son cycle de vie et les participants au dernier sondage le connaissaient beaucoup mieux (64 %) que le Partenariat.

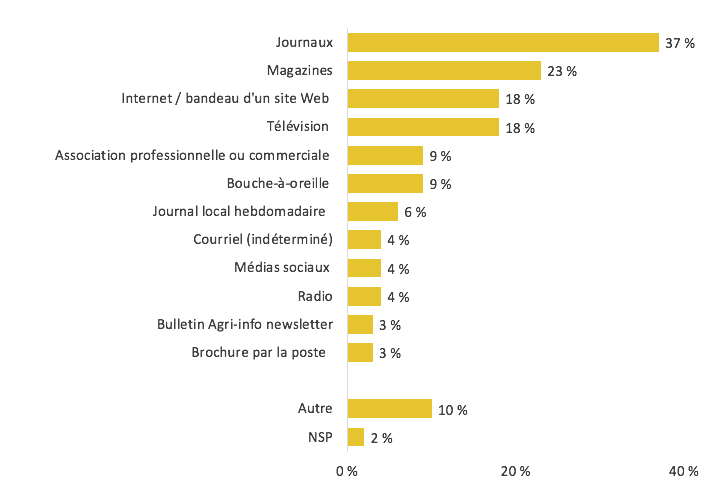

Parmi les répondants qui connaissent le Partenariat, plus du tiers (37 %) l’ont appris en lisant les journaux. Un peu moins du quart (23 %) ont entendu parler du Partenariat dans un magazine, alors que des pourcentages égaux d’entre eux ont entendu parler du programme sur Internet ou à la télévision (18 %). En général, les producteurs plus jeunes (moins de 45 ans) ont plus souvent entendu parler du Partenariat dans les médias sociaux (18 %), que les répondants plus âgés. Un pourcentage élevé des 55 ans et plus en ont entendu parler dans les journaux (41 %).

| Total (%) | |

|---|---|

| Journaux | 37 |

| Magazines | 23 |

| Internet/bandeau d’un site web | 18 |

| Télévision | 18 |

| Association professionnelle ou commerciale | 9 |

| Bouche- Bouche-à-oreille | 9 |

| Journal local hebdomadaire | 6 |

| Courriel (indéterminé) | 4 |

| Médias sociaux | 4 |

| Radio | 4 |

| Bulletin agri-info newsletter | 3 |

| Brochure par la poste | 3 |

| Autre | 10 |

| NSP | 2 |

Q19. Où avez-vous vu, lu ou entendu des informations à ce sujet?

Base : Ont entendu parler du Partenariat, n=450. * Les catégories de réponses de <3 % ont été regroupées dans « Autre ».

Ceux qui ont entendu parler du Partenariat sont deux fois plus nombreux à avoir une impression positive (49 %) plutôt qu’une impression négative (25 %), alors qu’un cinquième des répondants (20 %) sont neutres. À l’échelon régional, le pourcentage d’impressions positives est plus élevé en Saskatchewan (60 % ont une impression très positive ou plutôt positive) et plus bas au Québec (21 % ont une impression très positive ou plutôt positive ).

| Impressions | 2018 |

|---|---|

| Très positives | 10 |

| Plutôt positives | 39 |

| Ni positives ni négatives | 20 |

| Plutôt négatives | 14 |

| Très négatives | 11 |

| Ne sait pas/Préfère ne pas répondre | 6 |

Q20. Quelles sont vos impressions sur le Partenariat canadien pour l’agriculture? Base : Ont entendu parler du Partenariat, n=450. | |

Les connaissances sur les programmes et services offerts en vertu du Partenariat sont partagées, 48 % des répondants les connaissant très bien ou plutôt bien, et 52 %, très peu ou pas du tout. Notons que les anglophones les connaissent mieux (50 %, très bien ou plutôt bien) que les francophones (38 %). Les producteurs qui ont fait ou complété des études universitaires connaissent également mieux les programmes et services (54 %).

| Niveau de connaissances | 2018 |

|---|---|

| Très bien | 13 |

| Plutôt bien | 34 |

| Je le connais très peu | 35 |

| Je ne le connais pas bien du tout | 17 |

| Ne sait pas/Préfère ne pas répondre | 1 |

Q21. Dans quelle mesure connaissez-vous les programmes et les services offerts en vertu du Partenariat canadien pour l’agriculture? | |

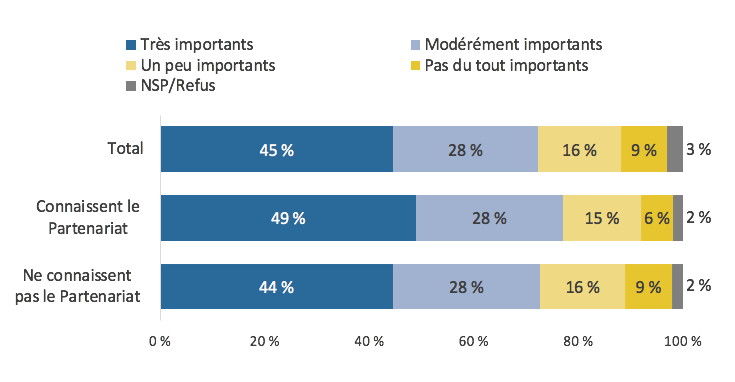

Qu’ils en aient entendu parler ou non, la vaste majorité des répondants conviennent que le Partenariat est important. En fait, près de la moitié (45 %) d’entre eux vont jusqu’à dire qu’il est très important. On note toutefois quelques différences régionales et démographiques à ce propos :

| Trés importants | Modérément importants | Un peu importants | Pas du tout importants | NSP/Refus | |

|---|---|---|---|---|---|

| Total | 45 | 28 | 16 | 9 | 3 |

| Connaissent le partenariat | 49 | 28 | 15 | 6 | 2 |

| Ne connaissent pas le partenariat | 44 | 28 | 16 | 9 | 2 |

Q22. Le Partenariat canadien pour l’agriculture est une entente fédérale-provinciale-territoriale de 3 milliards de dollars sur cinq ans qui a remplacé Cultivons l’avenir 2 et a été annoncée plus tôt cette année. L’argent servira à aider les agriculteurs et le secteur agricole de diverses façons, notamment en investissant dans la recherche agricole et en développant les marchés. De plus, une partie de l’argent sera directement accessible aux agriculteurs qui peuvent prendre des mesures pour s’adapter aux changements climatiques, conserver les ressources en eau et en sols ou faire croître leur entreprise. Compte tenu de ces informations, selon vous, dans quelle mesure ces investissements sont-ils importants pour le secteur agricole? Base : n=1504.

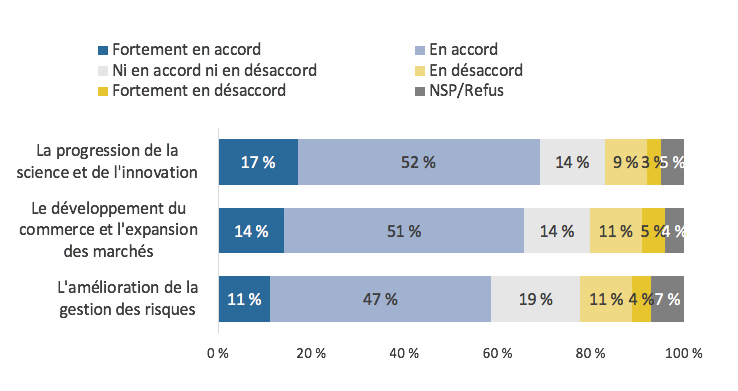

La majorité des agriculteurs estiment que le Partenariat pourrait aider le secteur à faire des avancées en sciences, à accroître les échanges commerciaux et à gérer les risques, mais le niveau de leur accord est faible. Par exemple, 17 % sont fortement en accord que le Partenariat aidera le secteur à faire progresser la science et l’innovation, alors que 52 % sont en accord. De même, 14 % des répondants sont fortement en accord et 51 % sont en accord que le Partenariat pourrait accroître le commerce et élargir les marchés. Ils sont légèrement moins nombreux à convenir qu’il aidera le secteur à mieux gérer les risques (11 % sont fortement en accord et 47 % sont en accord).

| Fortement en accord | En accord | Ni en accord ni en désaccord | En désaccord | Fortement en désaccord | NSP/refus | |

|---|---|---|---|---|---|---|

| La progression de la science et d’innovation | 17 | 52 | 14 | 9 | 3 | 5 |

| Le développement du commerce et l'expansion des marchés | 14 | 51 | 14 | 11 | 5 | 4 |

| L'amélioration de la gestion des risques | 11 | 47 | 19 | 11 | 4 | 7 |

Q23-25. Dans quelle mesure êtes-vous d’accord ou en désaccord avec le fait que le Partenariat canadien pour l’agriculture aidera le secteur sur le plan des aspects suivants : Base: n=1504.

Près des deux-tiers (64 %) des répondants ont de fortes chances d’examiner les programmes offerts pour leur exploitation agricole, alors qu’un quart (24 %) d’entre eux ne vont probablement pas en faire autant. Douze p. cent des répondants disent avoir déjà étudié les programmes. Chez les producteurs de moins de 45 ans, ce pourcentage grimpe à 22 %. Certains producteurs sont plus susceptibles de rechercher de l’information que d’autres :

| Probabilité | 2018 |

|---|---|

| Très probable | 30 |

| Plutôt probable | 34 |

| Pas très probable | 15 |

| Pas du tout probable | 9 |

| A déjà examiné les programmes | 12 |

| Ne sait pas/Préfère ne pas répondre | 1 |

Q26. Quelle est la probabilité que vous examiniez les programmes offerts pour votre exploitation agricole? Base : n=1504. | |

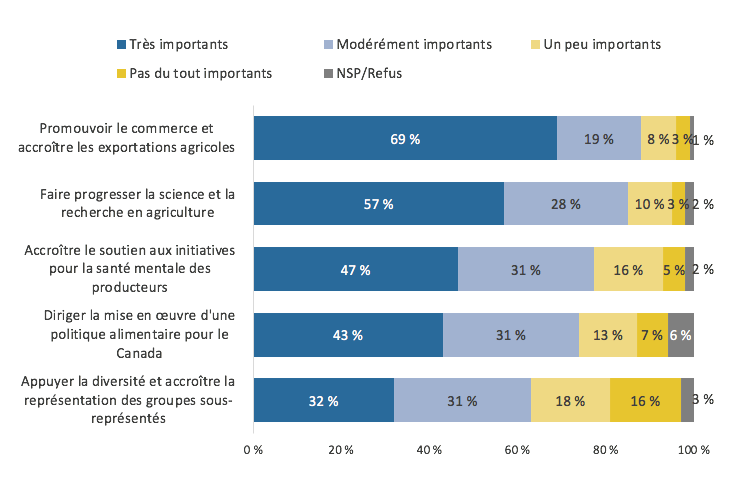

Quand nous leur avons demandé d’évaluer l’importance d’une série de priorités en agriculture, la promotion du commerce et un accroissement des exportations agricoles ont été vus comme l’élément le plus important. Plus des deux-tiers (69 %) croient qu’il s’agit d’une priorité très importante et un autre 19 %, que c’est modérément important). Aussi, plus de la moitié des répondants estiment que la progression de la science et de la recherche en agriculture est très importante et un autre 28 % d’entre eux disent que c’est plutôt important. Un peu moins de la moitié des répondants accordent une grande importance à une hausse du soutien aux initiatives de santé mentale (47 %) et de l’instauration d’Une politique alimentaire pour le Canada (43 %), bien que la majorité soit d’avis que les deux ont au moins une importance moyenne. Soutenir la diversité et accroître la représentation des groupes sous-représentés ont reçu moins de soutien – 32 % des répondants disent que c’est très important et 31 %, plutôt important.

Partout au pays, la question de la promotion des échanges commerciaux est évaluée comme importante, mais elle paraît encore plus importante pour les producteurs au Manitoba (78 % disent que c’est très important) et en Saskatchewan (77 % disent que c’est très important). Les producteurs des Prairies sont moins susceptibles de penser que l’instauration d’Une politique alimentaire pour le Canada est une priorité pour le gouvernement – les répondants, 29 % au Manitoba, 36 % en Saskatchewan et 27 % en Alberta, estiment qu’il s’agit d’une priorité très importante.

La question de la diversité et d’une représentation accrue des groupes sous-représentés est plus importante pour les productrices (38 % disent que c’est très important) et les répondants du Québec (48 %) et de l’Ontario (39%). Les producteurs dont les ventes se situent entre 10 000 $ et 100 000 $ pensent également qu’il s’agit d’une priorité plus importante que les producteurs dont les ventes sont plus élevées – 37 % disent que c’est très important.

| Trés importants | Modérément importants | Un peu importants | Pas du tout importants | NSP/Refus | |

|---|---|---|---|---|---|

| Promouvoir le commerce et accroître les exportations agricoles | 69 | 19 | 8 | 3 | 1 |

| Faire progresser la science et la recherche en agriculture | 57 | 28 | 10 | 3 | 2 |

| Accroître le soutien aux initiatives pour la santé mentale des producteurs | 47 | 31 | 13 | 7 | 6 |

| Diriger la mise en œuvre d'une politique alimentaire pour le Canada | 43 | 31 | 13 | 7 | 6 |

| Appuyer la diversité et accroître la représentation des groupes sous-représentés | 32 | 31 | 18 | 16 | 3 |

Q28-32. Dans quelle mesure est-il important que le gouvernement du Canada appuie chacune des priorités suivantes : Base : n=1488.

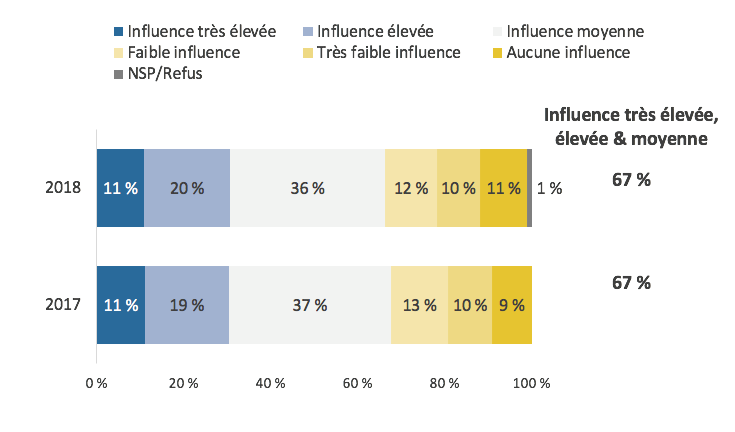

La majorité des producteurs (67 %) continuent de penser que les perceptions du public ont au minimum un effet modéré sur leur exploitation agricole. Ces chiffres ne constituent pas de réel changement avec ceux de 2017.

| 2018 | 2017 | |

|---|---|---|

| Influence très élevée | 11 | 11 |

| Influence élevée | 20 | 19 |

| Influence moyenne | 36 | 37 |

| Faible influence | 12 | 13 |

| Très faible influence | 10 | 10 |

| Aucune influence | 11 | 9 |

| NSP/refus | 1% | - |

Q34. Quelle influence la perception du public envers l’agriculture et la production alimentaire exerce-t-elle actuellement sur la façon dont vous gérez votre exploitation agricole et les décisions que vous prenez? Base : n=1504.

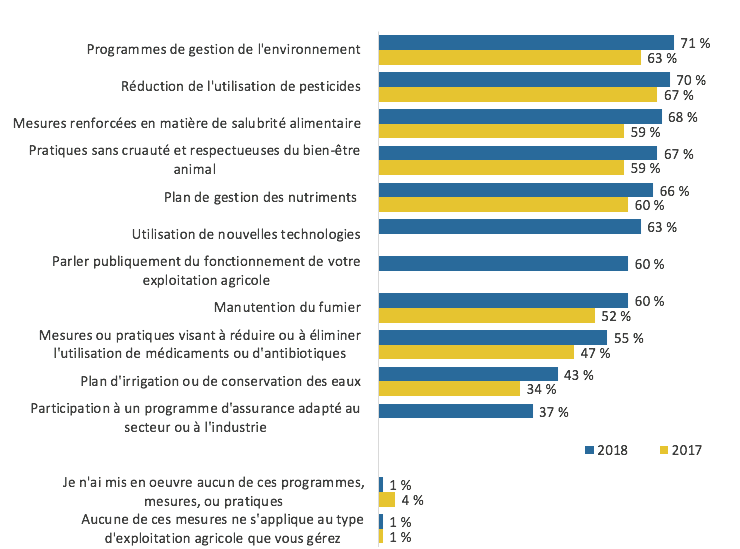

Pratiquement tous les producteurs interrogés (98 %) disent avoir adopté au moins une mesure suscitant la confiance. La plupart des initiatives de confiance testées sont largement adoptées et, en général, un plus grand nombre de producteurs ont indiqué n’avoir mis ces mesures en place qu’en 2017. Par exemple, 71 % d’entre eux disent maintenant mettre en place des programmes de gestion de l’environnement, comparé à 63 % en 2017. Les mesures environnementales sont également l’activité la plus courante sur la liste, alors qu’en 2017 c’était la réduction de l’utilisation de pesticides. Pour toutes les mesures, sauf deux, 60 % ou plus des répondants disent les avoir mises en place. Le plan de conservation de l’eau (43 %) et la participation à des programmes d’assurance dans le secteur (37 %) sont moins populaires.

Il convient de noter que parmi les producteurs qui travaillent surtout avec des animaux, le pourcentage de ceux qui ont adopté des pratiques de bien-être animal plus « humaines » est beaucoup plus élevé – 94 % des éleveurs de bovins et 92 % des producteurs laitiers. De même, la grande majorité des éleveurs de bovins et de producteurs laitiers ont mis en place de nouvelles pratiques de manutention du fumier – 81 % et 83 %, respectivement. Les producteurs de plantes oléagineuses et de céréales adoptent plus fréquemment les nouvelles technologies (74 %).

Les producteurs ayant les ventes les plus élevées, de même que ceux ayant fait des études universitaires, ont adopté un plus grand nombre de mesures et programmes que ceux qui gagnent moins et n’ont pas étudié à l’université. Ainsi, 74 % des producteurs dont les ventes totalisent 250 000 $ ou plus ont plus souvent un plan de gestion des nutriments (74 %) que ceux dont les ventes se situent entre 10 000 $ et 100 000 $ (60 %). Ceux qui ont fréquenté l’université ont également souvent mis en place un plan de gestion des nutriments (72 %). Ils sont plus enclins à parler publiquement de la façon dont leur exploitation fonctionne (69 %), en particulier comparé à ceux qui n’ont fait que des études secondaires (55 %).

| 2018 | 2017 | |

|---|---|---|

| Programmes de gestion de l'environnement | 71 | 63 |

| Réduction de l'utilisation de pesticides | 70 | 67 |

| Mesures renforcées en matière de salubrité alimentaire | 68 | 59 |

| Pratiques sans cruauté et respectueuses du bien-être animal | 67 | 59 |

| Plan de gestion des nutriments | 66 | 60 |

| Utilisation de nouvelles technologies | 63 | n/a |

| Parler publiquement du fonctionnement de votre exploitation agricole | 60 | n/a |

| Manutention du fumier | 60 | 52 |

| Mesures ou pratiques visant à réduire ou à éliminer l'utilisation de médicaments ou d'antibiotiques | 55 | 47 |

| Plan d'irrigation ou de conservation des eaux | 43 | 34 |

| Participation à un programme d'assurance adapté au secteur ou à l'industrie | 37 | n/a |

| Je n’ai mis en oeuvre aucun de ces programmes mesures, ou pratiques | 1 | 4 |

| Aucune de ces mesures no s’applique au type d’exploitation agricole que vous gérez | 1 | 1 |

Q33. Parmi les mesures, pratiques ou programmes suivants, lesquels avez-vous mis en œuvre? Base : n=1504.

Les producteurs sont peu nombreux à croire que les Canadiens sont bien informés au sujet des pratiques agricoles et alimentaires – à peine 4 % des producteurs sont d’avis qu’ils sont bien informés, alors que 21 % pensent qu’ils sont plutôt informés. Les trois-quarts pensent que les Canadiens ne sont pas très informés ou pas du tout. Les producteurs plus âgés font plus confiance aux connaissances des Canadiens (27 % disent qu’ils sont très informés ou plutôt informés), tout comme ceux de la Saskatchewan (33 %), ceux qui n’ont pas terminé leurs études secondaires (36 %) ou qui n’ont fait que des études secondaires (31 %).

| Niveau de connaissance | 2018 |

|---|---|

| Très informé | 4 |

| Plutôt informé | 21 |

| Pas très informé | 50 |

| Pas du tout informé | 25 |

| Ne sait pas/Préfère ne pas répondre | 1 |

Q35. Dans quelle mesure pensez-vous que le public est au fait des pratiques en matière d’agriculture et de production alimentaire au Canada? Base : n=1504. | |

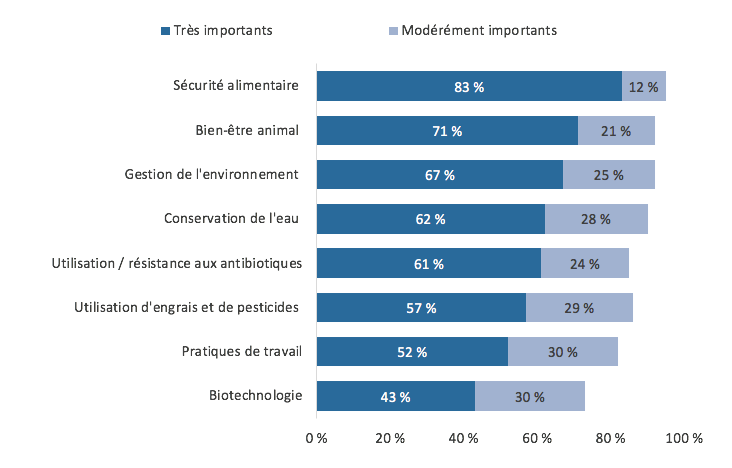

À l’exception de la biotechnologie, la majorité des producteurs qualifient de très importantes toutes les mesures visant à restaurer ou à maintenir la confiance du public. La sécurité alimentaire est considérée plus importante, presque tous les producteurs (95 %) étant d’avis qu’elle est soit très importante, soit modérément importante. Le bien-être animal (92 %) et la gestion de l’environnement (92 %) suivent dans l’ordre d’importance.

On note des différences régionales et démographiques dans les classements :

| Facteur | Très importants | Modérément importants |

|---|---|---|

| Sécurité alimentaire | 83 % | 12 % |

| Bien-être animal | 71 % | 21 % |

| Gestion de l’environnement | 67 % | 25 % |

| Conservation de l’eau | 62 % | 28 % |

| Utilisation de / résistance aux antibiotiques | 61 % | 24 % |

| Utilisation d’engrais et de pesticides | 57 % | 29 % |

| Pratiques de travail | 52 % | 30 % |

| Biotechnologie | 43 % | 30 % |

| Facteur | Total | Producteurs de plantes oléagineuses/céréales | Élevage de bovins | Bétail laitier/production laitière | Autre |

|---|---|---|---|---|---|

| Sécurité alimentaire | 83 % | 83 % | 81 % | 86 % | 86 % |

| Bien-être animal | 71 % | 65 % | 78 % | 78 % | 70 % |

| Gestion de l’environnement | 67 % | 63 % | 65 % | 68 % | 72 % |

| Conservation de l’eau | 62 % | 57 % | 62 % | 66 % | 65 % |

| Utilisation de / résistance aux antibiotiques | 61 % | 60 % | 60 % | 64 % | 61 % |

| Utilisation d’engrais et de pesticides | 57 % | 60 % | 51 % | 54 % | 59 % |

| Pratiques de travail | 53 % | 50 % | 44 % | 50 % | 66 % |

| Biotechnologie | 43 % | 50 % | 35 % | 39 % | 42 % |

Q36-43. Selon vous, quelle est l’importance, le cas échéant, de chacun des éléments suivants pour établir ou maintenir la confiance du public à l’égard de l’agriculture? Base : n=1488. | |||||

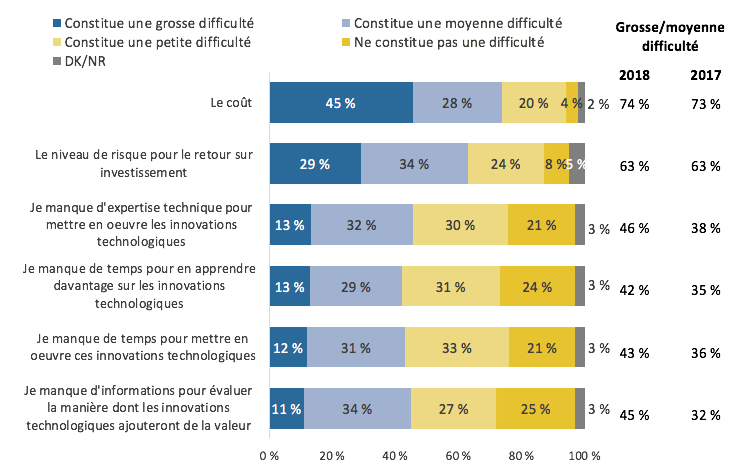

Le coût constitue le problème le plus important à l’adoption de nouvelles technologies ou de pratiques agricoles. Comme en 2017, près des trois-quarts (74 %) des répondants le voient comme un obstacle important ou moyen. Il convient de noter que 51 % de ceux qui ont fait des études collégiales ou qui les ont terminées estiment que le coût est un problème important, soit un taux légèrement supérieur à celui de l’échantillon complet (45 %).

Une fois de plus, les risques liés au retour sur investissement constituent le deuxième problème en importance, avec 63 %, autant en 2018 qu’en 2017, les répondants indiquant qu’il s’agit, à leurs yeux, d’un obstacle important ou moyen. Le manque de temps pour en apprendre plus sur les nouvelles technologies et les mettre en place, le manque d’expertise technique et le manque d’information pour évaluer la manière dont les nouvelles technologies ajouteront de la valeur, se sont tous classés de manière similaire.

Un peu moins de la moitié (46 %) des producteurs estiment que le manque d’expertise technique pose un problème, alors que 45 % pensent que le manque d’information pour évaluer le retour sur investissement en fait tout autant. Le manque de temps pour en savoir plus sur les innovations (42 %) et les mettre en place (43 %) suivent, en termes de pourcentage de producteurs qui les voient comme étant un problème important ou moyen.

Pour ce qui est d’évaluer les effets qu’auront les innovations sur leurs activités agricoles, les producteurs qui ont fréquenté une école de métier ou de commerce sont moins enclins à les voir comme un obstacle (63 % disent que cela ne constitue pas une difficulté/ou alors une petite difficulté). Le même groupe est moins enclin à voir le temps comme un obstacle (65 %). Ceux qui ont fait des études collégiales voient plus souvent le degré de risque par rapport au retour sur investissement comme une difficulté (71 %).

En général, les agriculteurs du Québec voient chaque facteur comme un obstacle plus important que leurs pairs des autres provinces. Par exemple, 60 % voient le manque de temps pour en apprendre plus sur les innovations comme une difficulté importante ou moyenne, comparé à 28 % au Manitoba, 35 % en Ontario et 36 % en Alberta. Notons également que les agriculteurs les plus jeunes (moins de 45 ans) voient l’incertitude sur le retour sur investissement comme un obstacle plus grand (73 %) que ceux des groupes 45-54 ans (68 %) et 55 et plus (61 %).

| Constitue une grosse difficulté | Constitue une moyenne difficulté | Constitue une petite difficulté | Ne constitue pas une difficulté | Ne sait pas/Préfère ne pas répondre | Grosse/moyenne difficulté (%) 2018 |

Grosse/moyenne difficulté (%) 2017 |

|

|---|---|---|---|---|---|---|---|

| Le coût | 45 | 28 | 20 | 4 | 2 | 74 | 73 |

| Le niveau de risque pour le retour sur investissement | 29 | 34 | 24 | 8 | 5 | 63 | 63 |

| Je manque d'expertise technique pour mettre en œuvre les innovations technologique | 13 | 32 | 30 | 21 | 3 | 46 | 38 |

| Je manque de temps pour mettre en œuvre ces innovations technologiques | 13 | 29 | 31 | 24 | 3 | 42 | 35 |

| Je manque de temps pour en apprendre davantage sur les innovations technologiques | 12 | 31 | 33 | 21 | 3 | 43 | 36 |

| Je manque d'informations pour évaluer la manière dont les innovations technologiques ajouteront de la valeur | 11 | 34 | 27 | 25 | 3 | 45 | 32 |

Q44-49. Dans quelle mesure chacune des difficultés suivantes entrave-t-elle l’adoption de nouvelles technologies et de nouvelles pratiques agricoles? Base : n=1504.

Plus que tout, les producteurs ont besoin d’aide financière (73 %) pour les aider à prendre des décisions sur l’adoption de nouvelles technologies. En 2017, on a plutôt demandé aux répondants s’ils avaient besoin d’un avis financier plutôt que d’une aide et, bien que moins prisé, cet élément s’est tout de même retrouvé en tête de liste. En parcourant la liste, on voit que près des deux-tiers (62 %) ont besoin d’une forme quelconque d’avis technique, soit une hausse de 20 % par rapport à 2017. Plus de la moitié (59 %) des producteurs veulent également plus d’informations, une hausse de 23 % par rapport à 2017. Un nombre égal (59 %) de répondants ont choisi du temps pour rechercher et mettre en place une nouvelle technologie, soit une hausse de 22 % par rapport à 2017.

| Besoins | 2018 | 2017 |

|---|---|---|

| Aide financière | 73 | 45* |

| Avis technique | 62 | 42 |

| Plus d’informations | 59 | 36 |

| Temps pour rechercher et mettre en place une nouvelle technologie ou une nouvelle pratique | 59 | 37 |

| Autre | 8 | 10 |

| Ne sait pas/Préfère ne pas répondre | 5 | 2 |

Q50. De quoi avez-vous le plus besoin pour vous aider à prendre des décisions concernant l’adoption de nouvelles technologies et de nouvelles pratiques agricoles? Base : n=1504. * Combiné « avis financiers » et « aide financière/soutien financier ». La catégorie « aide financière » n’était pas comprise en 2018, alors que la catégorie « aide financière/soutien financier » est apparue dans le codage pour l’étude de 2017. | ||

Un répondant sur cinq (21 %) est abonné à Agri-info. Les taux d’abonnements sont les plus élevés parmi :

| 2018 | |

|---|---|

| Oui | 21 |

| Non | 76 |

| Ne sait pas/Préfère ne pas répondre | 3 |

Q51. Êtes-vous abonné à Agri-info, le bulletin d’information trimestriel d’AAC destiné aux producteurs? Base : n=1504. | |

Le média social le plus populaire utilisé par les producteurs, à des fins professionnelles, demeure Facebook (31 %), suivi de YouTube (20 %), puis de Twitter (11 %). À noter que YouTube semble plus populaire chez les producteurs interrogés que ceux de 2017. Mais le libellé de la question (vague 2017) différait légèrement de la façon dont elle a été posée dans la version la plus récente de cette étude; il n’est donc pas possible de faire des comparaisons.

Plus de la moitié des producteurs (52 %) ne se servent pas des médias sociaux à des fins professionnelles, bien qu’on note des variations par groupes d’âge, éducation et ventes :

| Outils de médias sociaux | 2018 | 2017 |

|---|---|---|

| 31 | 28 | |

| YouTube | 20 | 5 |

| 11 | 12 | |

| 9 | 2 | |

| 7 | 5 | |

| Aucun | 52 | 62 |

| Autre | 1 | 6 |

| Ne sait pas/Préfère ne pas répondre | 3 | 1 |

Q52. Lequel des outils de médias sociaux suivants, le cas échéant, utilisez-vous à des fins professionnelles? Base : n=1488. | ||

Le quart (26 %) des répondants connaissent les chaînes de médias sociaux d’AAC. Les groupes de producteurs qui ont davantage tendance à connaître les médias sociaux d’AAC comprennent :

| 2018 | |

|---|---|

| Oui | 26 |

| Non | 74 |

Q53. Connaissez-vous l’une des chaînes de médias sociaux d’AAC (par ex., LinkedIn, Facebook, Twitter, YouTube?) Base : n=1504. | |

Comme en 2017, le publipostage est la méthode de communication de choix avec AAC. Dans cette vague, plus de la moitié (58 %) des répondants disent préférer cette méthode. Vient ensuite le courriel (50 %), suivi d’Agri-info (44 %) et du site Web d’AAC (34 %). (Noter qu’Agri-info n’était pas offert comme réponse spontanée en 2017). Seuls 18 % des répondants préfèrent être contacté par les médias sociaux. On note des différences générationnelles :

| 2018 | 2017 | |

|---|---|---|

| Publipostage | 58 | 46* |

| Courriel | 50 | 45 |

| Agri-info (bulletin trimestriel d’AAC) | 44 | - |

| Site Web d’AAC | 34 | 14 |

| Médias sociaux (Facebook, Twitter, LinkedIn, etc.) | 18 | 6 |

| Magazines sur l’agriculture/journaux | 2 | - |

| Visites/rencontres en personne | 1 | - |

| Médias (TV, journaux, radio) | 1 | - |

| Aucun de ces moyens | 3 | 2 |

| Autres canaux | - | 1 |

| Ne sait pas/Préfère ne pas répondre | - | 1 |

Q54. Comment préférez-vous être informé par AAC des dernières nouvelles en matière d’agriculture? Base : n=1504. * En 2017, cette catégorie était appelée « courrier traditionnel ». | ||

La sixième vague du Sondage sur les enjeux stratégiques d’AAC fait ressortir certaines tendances persistantes, chez les producteurs, à propos de l’opinion publique. L’étude offre un aperçu de la façon dont les affaires en cours, surtout les accords commerciaux récemment conclus ou les négociations à ce sujet, peuvent modifier les choses.

Dans l’ensemble, on constate une proportion assez grande de producteurs dont les revenus agricoles sont élevés par rapport aux données mesurées depuis 2011. Mais, les évaluations des fluctuations les plus récentes dans les revenus et les perspectives d’avenir témoignent d’un état d’esprit légèrement moins positif que ce fut le cas aussi récemment qu’en 2017. Les producteurs sont moins nombreux à décrire leurs revenus comme étant en hausse et on remarque un accroissement du nombre de ceux qui s’attendent à une baisse de ceux-ci à court terme.

D’après les répondants, les barrières commerciales internationales sont le principal problème auquel sera confrontée l’agriculture canadienne au cours des prochaines années et le sondage a clairement établi que plusieurs d’entre eux s’inquiètent des répercussions des tout nouveaux accords, notamment l’ACÉUM, sur leur exploitation. Priés de dire à quels types de risques leur entreprise agricole est le plus exposée, les producteurs ont été plus nombreux que jamais à nommer le commerce, bien que les catastrophes naturelles et les variations météorologiques, de même que les fluctuations des prix sur le marché soient les risques les plus communément cités. En général, les répondants sont d’avis que plusieurs priorités politiques étudiées dans cette recherche, notamment les avancées dans la science agricole et la mise en place d’une politique alimentaire pour le Canada, sont importantes. Toutefois, la promotion des échanges commerciaux et une hausse des exportations se classent mieux.

Dans l’ensemble, la plupart ont pris des mesures de planification des urgences ou des risques, principalement en matière d’environnement et de durabilité, de traçabilité et de protection des animaux.

Cette vague de recherche visait à servir de base aux nouvelles initiatives d’AAC, comme le Partenariat pour l’agriculture (le Partenariat). Même si le Partenariat et son programme de financement ne sont pas largement connus, ceux qui le connaissent sont plus enclins à l’approuver plutôt qu’à le désapprouver. Qu’ils en aient entendu parler ou non, les répondants pensent généralement que le Partenariat est important, une fois qu’on leur a dit de quoi il s’agit. Toutes ces données suggèrent que le Partenariat pourrait changer le point de vue des producteurs.

Comme on l’a observé dans les vagues précédentes, la majorité des producteurs estiment que les perceptions du public à leur égard ont au moins un effet modéré sur leur exploitation agricole. La plupart ont adopté des mesures visant à accroître la confiance du public, notamment des programmes d’intendance environnementale, une réduction de l’usage de pesticides et la révision des mesures de sécurité alimentaire. Bien qu’ils apprécient les idées du public, ils sont peu nombreux à penser que les Canadiens connaissent bien les pratiques de production agricole et alimentaire. Comme en 2017, les considérations financières sont à la fois le principal obstacle et l’outil le plus utile qui les aident à adopter de nouvelles technologies. Près des trois-quarts des producteurs voient le coût comme une barrière modérée ou extrême à l’adoption de technologie nouvelle et un nombre similaire disent qu’ils ont besoin, plus que tout, d’aide financière pour pouvoir tester et mettre en place de nouvelles innovations.

La recherche qualitative qui suivra permettra sans doute de clarifier plusieurs des résultats contenus dans le présent rapport. En particulier, étant donné le rôle prépondérant qu’elles jouent auprès des producteurs, nous pensons que les discussions en groupe permettront d’en apprendre davantage sur la nature des inquiétudes qui concernent les échanges commerciaux, la façon dont ces craintes évoluent et sur ce qui pourrait les apaiser, le cas échéant. Par ailleurs, la recherche qualitative peut être optimisée pour mieux comprendre les besoins en information des producteurs dans le cas d’initiatives telles que le Partenariat.L’objectif général d’Earnscliffe était d’effectuer un sondage téléphonique auprès d’agriculteurs ou d’éleveurs canadiens de 18 ans et plus qui sont les décideurs principaux ou qui partagent cette responsabilité concernant leur exploitation et qui ont déclaré des revenus agricoles annuels de 10 000 $ ou plus en 2017. L’étude a été effectuée à l’aide du système d’entretiens téléphoniques assistés par ordinateur (ETAO) de la firme Léger. Une discussion détaillée de la méthode utilisée pour compléter cette recherche est présentée ci-après.

Le questionnaire utilisé pour cette étude a été conçu par Earnscliffe en collaboration avec AAC, en se fondant sur des études menées antérieurement, puis il a été remis à la firme Léger qui l’a administré. Le sondage a été offert en anglais et en français aux répondants qui l’ont rempli en fonction de leurs préférences.

Earnscliffe a conçu le plan d’échantillonnage de l’étude pour veiller à ce qu’il y ait une représentation adéquate de producteurs de tous les coins du pays, en fonction de l’échantillon disponible. Léger a utilisé un échantillon fourni par Research Now SSI car cette firme a mis sur pied une base très fiable de sondage par téléphone. Research Now SSI compile ses échantillons d’entreprises à l’aide des listes de Dun & Bradstreet, lesquelles ont été utilisées dans le passé pour ce projet avec AAC. L’échantillon que nous avons utilisé provient de la liste de producteurs de D&B; et bien que cette liste ne couvre pas l’ensemble du secteur, elle nous a permis de bien couvrir tout le territoire dans les limites d’un budget raisonnable.

Le sondage a été mené en anglais et en français, en fonction des préférences des répondants, du 22 octobre au 18 décembre 2018. La firme Léger a recueilli les données à partir de son siège social situé à Montréal (Québec).

Au cours de la collecte de données, une question (Q55. Depuis combien d’années gérez-vous une entreprise agricole?) a malencontreusement été supprimée du texte de l’enquêteur. Léger a fait un retour à l’échantillon de l’enquête afin d’obtenir des réponses à cette question. Léger a réussi à recontacter 1096 répondants à ce sujet, en plus des 152 réponses déjà recueillies au début du sondage, pour un total de 1248 réponses. Pour chaque appel en suspens, on a tenté au moins deux fois de rappeler le répondant et la plupart des appels ont été tentés au moins sept fois.

Nous avons fixé des quotas pour faire en sorte qu’avant toute pondération, nous ayons recueilli un nombre de données auprès d’un échantillon de personnes reflétant la distribution régionale des producteurs inscrits sur la liste de D&B.

Le tableau ci-après liste les codes d’activités économiques utilisés pour l’échantillonnage, les nombres disponibles sur la liste de D&B ainsi que la proportion de l’échantillon qui est constituée par chaque code sur la liste de D&B :

| Code | Description des codes d’activités économiques | Total sur la liste (n) | Total sur la liste (n) |

|---|---|---|---|

| 111 | Blé | 197 | 1,1 |

| 112 | Riz | 7 | 0,0 |

| 115 | Maïs | 52 | 0,3 |

| 119 | Graines au comptant nca | 4 512 | 25,6 |

| 134 | Pommes de terre blanches | 144 | 0,8 |

| 139 | Grandes cultures sauf graines au comptant NCA | 498 | 2,8 |

| 161 | Culture de légumes et de melons | 432 | 2,5 |

| 171 | Culture de petits fruits | 157 | 0,9 |

| 172 | Vigne | 101 | 0,6 |

| 175 | Arbres fruitiers à feuilles caduques | 137 | 0,8 |

| 182 | Cultures vivrières sous abri | 190 | 1,1 |

| 191 | Fermes, principalement culture agricole | 6 713 | 38,1 |

| 211 | Parcs d’engraissement de bovins | 83 | 0,5 |

| 212 | Bovins de boucherie-sauf parcs d’engraissement | 1 615 | 9,2 |

| 213 | Élevage de porcs | 239 | 1,4 |

| 214 | Élevage de moutons de de chèvres | 63 | 0,4 |

| 241 | Fermes laitières | 1 225 | 7,0 |

| 251 | Poulet à griller et à rotir | 91 | 0,5 |

| 252 | Oeufs de poule | 31 | 0,2 |

| 253 | Dindon et oeufs de dinde | 30 | 0,2 |

| 254 | Élevage de volaille | 68 | 0,4 |

| 259 | Volaille et oeufs nca | 199 | 1,1 |

| 271 | Élevage d’animaux à fourrure et de lapins | 37 | 0,2 |

| 272 | Élevage de chevaux et autres équidés | 146 | 0,8 |

| 273 | Animaux d’aquaculture | 68 | 0,4 |

| 279 | Spécialités animales nca | 207 | 1,2 |

| 291 | Élevage d’animaux de ferme / de spécialités animales | 365 | 2,1 |

| TOTAL | 17 607 | 100 % |

Le tableau ci-après montre les nombres et la proportion d’exploitations par région et les chiffres et pourcentages de D&B ainsi que la taille des échantillon cibles pour chaque région.

| Région | Producteurs (n) | Producteurs (%) | Liste D&B (n) | Liste D&B (%) | Échantillon proposé (n) | Échantillon proposé (%) |

|---|---|---|---|---|---|---|

| Canada atlantique | 23 780 | 6,4 | 609 | 3,5 | 52 | 3,5 |

| Québec | 69 080 | 18,5 | 2 103 | 11,9 | 179 | 11,9 |

| Ontario | 100 650 | 26,9 | 2 429 | 13,8 | 207 | 13,8 |

| Prairies (MB, SK, AB) | 140 405 | 37,5 | 11 516 | 65,4 | 981 | 65,4 |

| Colombie-Britannique | 40 025 | 10,7 | 949 | 5,4 | 81 | 5,4 |

| Total | 373 940 | 100% | 17 606 | 100% | 1 500 | 100% |

Comme par le passé, les données ont été pondérées par province et par revenus agricoles bruts afin de refléter les proportions réelles retrouvées dans la population des producteurs, selon le Recensement de l’agriculture de 2016 de Statistique Canada.

Le processus de contrôle de la qualité de la collecte de données de Léger se fonde concrètement sur les éléments suivants :

| Ligne fixe | Cellulaire | |

|---|---|---|

| Nombre total de tentatives | 16 190 | 6 029 |

| Invalides | 38 | 6 |

| NIS, fax/modem, affaires/pas de réponse | 1 533 | 1 731 |

| En suspens (S) | 4 951 | 2 246 |

| Occupé | 54 | 32 |

| Pas de réponse, répondeur | 4 897 | 2 214 |

| En portée – Ne répond pas (EP) | 8 233 | 1 785 |

| Refus du ménage | 640 | 177 |

| Refus du répondant | 4 045 | 782 |

| Problème de langue | 124 | 22 |

| Malade, incapable de répondre | 298 | 73 |

| Répondant choisi n’est pas disponible | 2 946 | 667 |

| Répondant qualifié a raccroché | 180 | 64 |

| En portée – Répond (R) | 1 435 | 261 |

| Ne maîtrise pas la langue | 147 | 45 |

| Pas une personne de 18+ | ||

| Autre raison de disqualification | ||

| A complété les entrevues | 1 288 | 216 |

| Taux de réponse = R/(S+EP+R) | 9,82% | 6,08% |

Tout sondage est potentiellement sujet à un biais ou à une erreur. Il existe une possibilité de biais en raison de non-réponse, dans l’échantillon actuel. Plus particulièrement, parce que ce sondage n’inclut pas les personnes qui n’ont pas accès à un téléphone ou qui ne sont pas capables de répondre à un sondage en anglais ou en français.

| Région | Recensement de l’agriculture de 2016 (%) | Échantillon non pondéré (%) | Échantillon pondéré (%) |

|---|---|---|---|

| Atlantique | 3 | 4 | 4 |

| Québec | 15 | 15 | 15 |

| Ontario | 26 | 15 | 26 |

| Manitoba/Saskatchewan/Alberta | 46 | 61 | 47 |

| Colombie-Britannique | 9 | 5 | 9 |

| Revenus agricoles bruts (Volume de ventes) ($) | Recensement de l’agriculture de 2016 | Échantillon non pondéré | Échantillon pondéré |

|---|---|---|---|

| 10 000 à un peu moins de 25 000 | 17 | 5 | 13 |

| 25 000 à un peu moins de 50 000 | 15 | 7 | 19 |

| 50 000 à un peu moins de 100 000 | 15 | 11 | 15 |

| 100 000 à un peu moins de 150 000 | 19 | 9 | 8 |

| 150 000 à un peu moins de 200 000 | 7 | 6 | |

| 200 000 à un peu moins de 250 000 | 5 | 5 | |

| 250 000 à un peu moins de 500 000 | 14 | 16 | 14 |

| 500 000 ou plus | 20 | 40 | 20 |

La marge d’erreur pour cet échantillon de 1504 producteurs canadiens est de +/-2,52 %.

La durée moyenne de l’entrevue a été de 21 minutes.

Bonjour (bonsoir), je m’appelle XXXX de LÉGER recherche. Préférez-vous que je continue en français ou en anglais? Would you prefer that I continue in English or French? Nous menons une étude sur les producteurs agricoles pour le compte d'Agriculture et Agroalimentaire Canada au sujet de certains problèmes importants auxquels le secteur agricole du Canada est confronté. Votre participation à ce sondage se fait sur une base volontaire et pour y répondre entièrement, vous ne devrez consacrer qu'environ 20 minutes de votre temps. Soyez assuré que votre identité et vos réponses individuelles demeureront strictement confidentielles.

Tout d'abord, pouvez-vous me confirmer que vous êtes l'un des décideurs en ce qui concerne la gestion de votre exploitation agricole?

Remarque pour l'intervieweur : Si nécessaire, lire : " En d'autres termes, prenez-vous les décisions d'affaires et de financement concernant la gestion de votre exploitation agricole? " [Suivi]

Si oui ou coassocié, continuer. Si la réponse est non, demander à parler à cette personne, et lire à nouveau l'introduction. Si non disponible, planifier un rappel. Si aucun décideur, remercier et conclure.

À des fins de classification, quel a été le montant total des ventes de votre exploitation agricole l'année dernière, c'est-à-dire en 2017? [Suivi]

Vous n'avez qu'à m'arrêter lorsque j'atteindrai la bonne catégorie. [Lire la liste].

Si NSP/NA ou moins de 10 000S, remercier et terminer

À des fins de classification, en quelle année êtes-vous né?____________ Inscrire [Suivi]

Si l'année de naissance est inférieure à 2000, remercier et terminer

___ ___ ___ ___ ___ ___

Lire :

Les renseignements que vous communiquez seront administrés conformément à la Loi sur la protection des renseignements personnels et aux autres lois applicables en matière de protection de la vie privée. Votre décision de participer ou non n'aura aucune incidence sur les relations que vous pourriez avoir avec le gouvernement du Canada.