Numéro de contrat : 46558-162682/001/CY

ROP 049-16

Date d’attribution : 14 octobre 2016

Date de rapport : 20 mars 2017

Preparé par : Ipsos Affaires publiques1 rue Nicholas, bureau 1400Ottawa ON K1N 7B7www.ipsos.ca

“This report is also available in English.”

Énoncé sur la neutralité politique

J’atteste, par les présentes, à titre d’agent principal d’Ipsos, que les produits livrables se conforment entièrement aux exigences en matière de neutralité politique du gouvernement du Canada énoncées dans la Politique de communication du gouvernement du Canada et dans la Procédure de planification et d’attribution de marchés de services de recherche sur l’opinion publique. Plus précisément, les produits livrables ne comprennent pas d’information sur les intentions de vote électoral, les préférences quant aux partis politiques, les positions des partis ou l’évaluation de la performance d’un parti politique ou de ses dirigeants.

Mike Colledge

PrésidentIpsos Affaires publiques

Table des matières

L’Agence du revenu du Canada (ARC) administre divers programmes de prestations et d’incitatifs sociaux et économiques offerts au moyen du régime fiscal pour le gouvernement du Canada et la plupart des provinces et territoires et offre une vaste gamme de services qui ont une incidence directe sur les Canadiens. Par conséquent, l’un des principaux objectifs de l’ARC consiste à contribuer au mieux-être des Canadiens et à l’efficience du gouvernement en assurant une administration de l’impôt et des prestations de calibre mondial, réceptive, efficace et fiable.

La lettre de mandat de novembre 2015 à la ministre du Revenu national énonçait ce qui suit : « À titre de ministre du Revenu national, votre objectif primordial sera de rendre l’ARC plus équitable et plus utile et de faciliter l’accès à ses services. »

Pour atteindre cet objectif, l’Agence a établi un ensemble de priorités essentielles. L’une de ces principales priorités était de s’assurer que l’ARC est une agence axée sur la clientèle. Être une agence axée sur la clientèle comporte de nombreux éléments, en commençant par deux éléments clés :

Pour que l’ARC puisse remplir efficacement son mandat en matière de services, il fallait effectuer une recherche pour comprendre les attentes des clients envers une nouvelle offre de service.

Une recherche quantitative et qualitative auprès des clients de l’ARC était nécessaire pour mieux comprendre les besoins des Canadiens en ce qui concerne leurs déclarations de revenus. L’ARC souhaitait entreprendre cette recherche afin de connaître les raisons pour lesquelles les clients préfèrent une méthode de production plus qu’une autre au moment de remplir leurs déclarations de revenus. Il est essentiel de connaître ces raisons compte tenu de la vitesse étonnante à laquelle les habitudes des Canadiens changent en ce qui concerne les comportements et les transactions en ligne.

Comme il est mentionné dans la lettre de mandat de novembre 2015, l’ARC est également chargée d’appuyer plus de Canadiens qui souhaitent produire leur déclaration de revenus sans utiliser de formulaires papier. Afin de déterminer ce qui doit être fait pour améliorer son soutien, l’ARC voulait recueillir des renseignements sur ce qui suit :

Puisque l’ARC voulait étudier la possibilité d’offrir à certains Canadiens un nouveau service d’aide à la production des déclarations, la recherche devait également contribuer à l’atteinte des objectifs suivants :

Enfin, cette recherche a aussi été utilisée pour vérifier certains documents de communication proposés préparés par l’ARC en ce qui concerne le nouveau service d’aide à la production des déclarations. Il était important de comprendre si le matériel était clair, facile à comprendre et un appel à l’action.

Cette recherche a été effectuée en deux étapes :

Le présent rapport

Le présent rapport contient les résultats du sondage téléphonique quantitatif et des séances de groupes de discussion qualitatives.

Lorsque le sondage a demandé aux déclarants par support papier s’ils seraient prêts à passer à la production en ligne à l’avenir, les réponses étaient mitigées. Un déclarant par support papier sur sept (15 %) s’est déclaré très ouvert au changement et un autre quart (25 %) se sont déclarés plutôt ouverts à l’idée. Il y avait encore une forte résistance : un total de 36 % des répondants se sont déclarés très réticents et un autre 23 % des répondants se sont déclarés plutôt réticents.

Parmi les obstacles principaux à la production par voie électronique, on retrouve l’habitude de produire la déclaration de revenus sur papier (raison principale à 60 %), suivie du plaisir découlant de la soumission sur papier (raison principale à 52 %) et le désir de « contrôler » les renseignements insérés dans la déclaration de revenus (raison principale à 50 %).

Après ces trois raisons les plus courantes énumérées dans le sondage, on retrouve les préoccupations en matière de sécurité à l’idée de partager ses renseignements personnels sur Internet (raison principale à 43 %), le manque d’aisance quant à l’utilisation d’ordinateurs ou d’Internet (37 %), la peur de perdre les renseignements saisis (36 %), le coût du logiciel nécessaire (33 %) et les préoccupations envers la possibilité de faire une erreur ou de sauter des renseignements importants (raison principale à 32 %). Aucun accès ou un accès précaire à Internet à la maison (28 %), ne pas savoir où trouver les renseignements pertinents sur la production en ligne (25 %) et les préoccupations quant à la possibilité qu’une personne puisse ne pas être en mesure de tirer profit de toutes les prestations et déductions disponibles (23 %) restent des facteurs importants, même s’ils ne s’appliquent qu’à une minorité de personnes.

Les groupes de discussion ont fourni une compréhension plus approfondie de ces pourcentages. Bon nombre de déclarants par support papier dans toutes les villes ont déclaré qu’ils étaient très à l’aise de produire leur déclaration de revenus sur papier et que cela était souvent attribuable au fait qu’ils ont toujours utilisé cette méthode et qu’ils ne croient pas qu’un changement soit nécessaire. Pour certains, il est rassurant d’avoir une copie papier en main et d’être en mesure d’envoyer une copie tout en gardant l’autre dans ses dossiers à la maison. Le besoin de contrôler personnellement le processus a également été soulevé dans toutes les villes; certains croient qu’ils pourraient perdre ce contrôle s’ils utilisent un ordinateur pour produire leur déclaration en ligne. Bon nombre de déclarants par support papier ont également exprimé de sérieuses réserves à l’idée de transmettre leurs renseignements personnels par Internet en raison de préoccupations en matière de sécurité ou d’un manque de connaissances en informatique. En général, ces réserves liées au passage à la production en ligne sont particulièrement sérieuses chez les participants plus âgés qui produisent leur déclaration de revenus eux-mêmes depuis longtemps.

Les répondants au sondage et les participants aux groupes de discussion ont exprimé beaucoup d’intérêt envers le nouveau service de production de déclarations de revenus qui leur a été présenté. Après avoir lu cette description du nouveau service, 62 % des répondants au sondage ont dit qu’ils seraient très (30 %) ou plutôt (32 %) intéressés à passer à ce nouveau service. Des résultats semblables ont été obtenus auprès des groupes de discussion; la grande majorité des participants ont fait part de leur intérêt à au moins obtenir des renseignements supplémentaires après avoir reçu la lettre d’invitation décrivant le nouveau service et les critères d’admissibilité.

Les personnes qui utilisent actuellement IMPÔTNET étaient plus susceptibles d’être intéressées par le nouveau service (75 %); cependant les déclarants par support papier étaient également très intéressés (65 %). Les déclarants par support papier qui avaient aussi précisé plus tôt dans le sondage qu’ils étaient ouverts à l’idée de produire leur déclaration de revenus par voie électronique étaient beaucoup plus susceptibles d’être intéressés par ce nouveau service (85 %) que ceux qui avaient répondu qu’ils seraient peu enclins à transmettre leur déclaration par voie électronique (51 %). Ce résultat a également été observé dans les groupes de discussion; les participants qui n’étaient pas à l’aise avec les ordinateurs ou qui s’inquiétaient de la sécurité des opérations en ligne étaient moins intéressés par ce nouveau service. Cette réticence était plus notable chez les personnes plus âgées.

Les répondants au sondage et les participants aux groupes de discussion ont exprimé une préférence envers la version en ligne du nouveau service plutôt que la version téléphonique. Toutefois, les groupes de discussion ont aussi indiqué qu’il est essentiel d’offrir une option téléphonique pour servir les Canadiens qui n’ont pas accès à Internet à la maison ou qui ont du mal à utiliser un ordinateur, surtout les personnes handicapées.

Les personnes qui n’ont pas réagi de façon très positive à la lettre d’invitation ont pour la plupart exprimé des préoccupations sur leur admissibilité au service, même si les exigences de sélection et les discussions au sujet de leur situation financière personnelle semblaient démontrer qu’ils seraient admissibles. Cette incompréhension des exigences d’admissibilité a été constatée partout, à la fois dans les groupes des déclarants par support papier et des déclarants par voie électronique. Elle a aussi refait surface au cours des discussions sur les exemples en ligne et téléphonique qui ont été présentés aux participants.

L’une des préoccupations soulevées concernait les prestations d’invalidité. Plusieurs participants estimaient qu’elles ne pourraient pas être incluses dans ce service. Un autre point litigieux qui a été soulevé partout consistait à se demander si les utilisateurs du service seraient en mesure de réclamer des frais médicaux. Plusieurs participants ont estimé qu’ils allaient perdre de l’argent chaque année s’ils n’étaient pas en mesure de réclamer ces dépenses en produisant leur déclaration de revenus. Des préoccupations semblables ont été soulevées pour plusieurs types de déductions, y compris les dons de bienfaisance, les prestations provinciales, etc. Quelques participants ont aussi demandé spontanément si ce service pourrait être utilisé par les couples, puisqu’ils avaient le sentiment qu’il était plus probable qu’il soit offert aux personnes vivant seules.

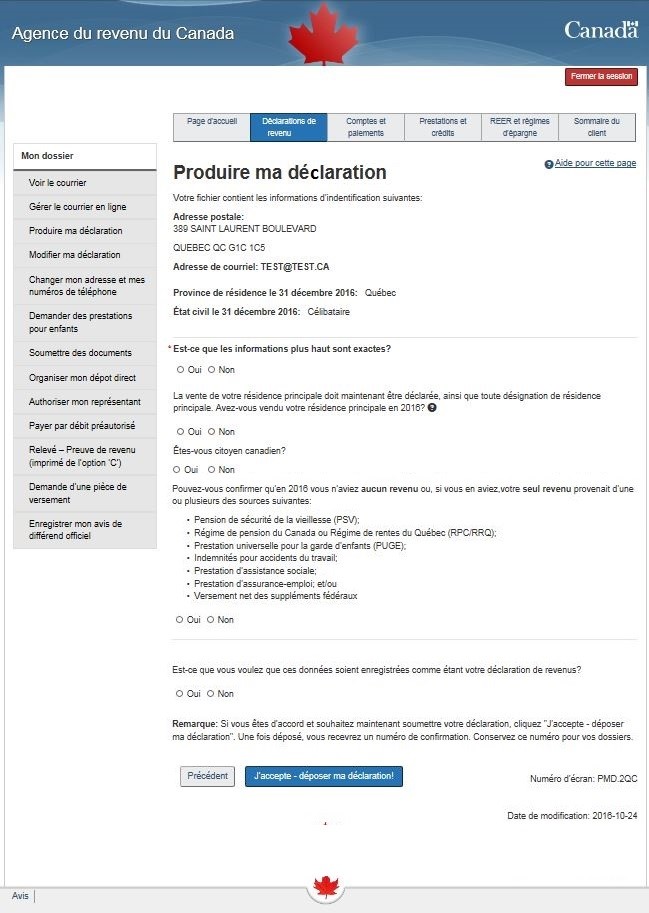

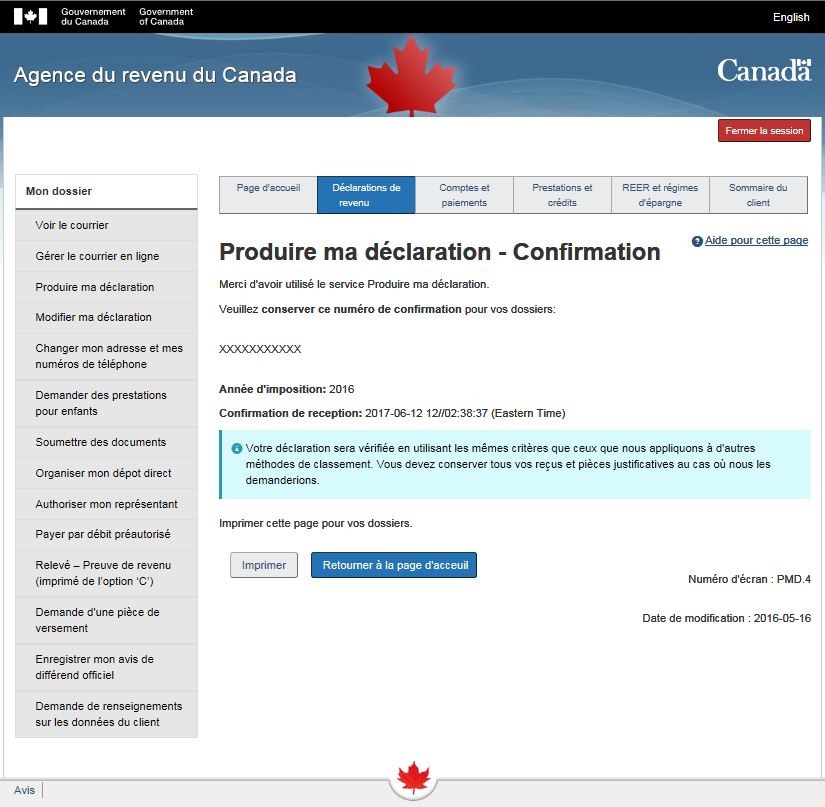

Nous avons montré aux participants aux groupes de discussion une version d’essai en ligne du service Produire ma déclaration (nom du service utilisé pour la démonstration) et un formulaire papier décrivant les étapes à suivre pendant l’appel téléphonique afin de produire une déclaration de cette façon.

À part les commentaires déjà mentionnés au sujet de l’admissibilité, les réactions à la démonstration en ligne étaient très positives. L’option téléphonique a quant à elle généré des réactions mitigées, même si elle est jugée essentielle. De nombreux participants, qu’il s’agisse de déclarants par support papier ou d’utilisateurs d’IMPÔTNET, étaient très impressionnés par la simplicité de la procédure en ligne et croyaient qu’elle était moins complexe que ce qu’ils avaient eu à faire par le passé. Après avoir constaté le fonctionnement du service à l’écran, la grande majorité des participants se sont dits rassurés sur le point de la sécurité.

La plupart des participants ont convenu qu’il serait bien, et même essentiel, de pouvoir consulter une version finale de leur déclaration de revenus avant de cliquer sur le bouton d’envoi. Ils auraient aimé voir le produit final à l’écran et bon nombre d’entre eux auraient également aimé imprimer une copie papier pour leurs dossiers avant d’envoyer leur déclaration. Ces possibilités leur donneraient un sentiment de sécurité en cas de problème lié à leur ordinateur ou aux renseignements qu’ils ont saisis sur le site Web.

Les réactions à la version téléphonique étaient mitigées. Les participants ont convenu à l’unanimité qu’offrir l’option de téléphone aux personnes qui n’ont pas accès à un ordinateur et aux personnes handicapées était nécessaire; cependant, la plupart des participants ont affirmé qu’ils ne s’en serviraient pas. Contrairement à l’option en ligne, qui était considérée comme étant très simple et très rapide, la version téléphonique était considérée comme étant beaucoup plus longue à remplir et, en général, plus complexe.

De nombreux participants ont exprimé des doutes sur leur capacité à comprendre toutes les questions au téléphone et à y répondre correctement et craignaient de faire des erreurs ou ne pas bien entendre certaines des directives. Les réactions à l’idée de devoir utiliser un système téléphonique automatisé plutôt que de parler à une personne pour fournir les renseignements étaient principalement négatives, bien que quelques participants ont estimé qu’il s’agissait d’une meilleure option parce qu’elle réduit le risque d’erreur humaine à l’autre bout de la ligne et permet d’appeler en tout temps, le jour et la nuit.

Voici les deux principales raisons expliquant pourquoi quelques participants demeuraient réticents à accepter d’utiliser la version en ligne ou par téléphone de ce service : ils étaient satisfaits de l’aide qu’ils recevaient déjà ou ils sentaient qu’ils n’avaient pas de connaissances financières ou informatiques suffisantes pour faire cela par eux-mêmes. Un petit nombre de déclarants par support papier ont dit qu’ils continueraient de produire leurs déclarations de revenus sur papier parce qu’ils ne faisaient simplement pas confiance aux ordinateurs ou à Internet pour traiter ces renseignements de façon sécuritaire.

Nom du fournisseur : Ipsos Limited Partnership

Numéro de contrat de TPSGC : 46558-162682/001/CY

Date de l’attribution du contrat : 14 octobre 2016

La valeur de ce contrat : 99 917,20 $ (TVH comprise).

Pour obtenir de plus amples renseignements sur cette étude, veuillez communiquer avec :

Relations Médias

Agence du revenu du Canada

555, avenue MacKenzie 4e étage

Ottawa, ON K1A 0L5

Relations.medias@cra-arc.gc.ca

L’analyse présentée dans le présent rapport provient de la phase qualitative et de la phase quantitative de la recherche. Pour assurer la clarté et la simplicité du rapport, il est principalement établi en fonction des résultats du sondage quantitatif et il englobe des constatations qualitatives, le cas échéant. Les dernières sections du rapport mettent l’accent sur l’évaluation qualitative des démonstrations des services en ligne et par téléphone, ainsi que sur le nom du nouveau service de production des déclarations de revenus.

Étant donné que l'un des objectifs de base de la recherche consistait à évaluer l'ouverture des particuliers envers l'utilisation d'un nouveau service de production des déclarations de revenus, il était important d'évaluer la mesure dans laquelle les contribuables ciblés étaient à l'aise de produire leur déclaration et ouverts à essayer de nouvelles méthodes. Par conséquent, une question importante visait à déterminer s'ils avaient de l'expérience dans la préparation de leur déclaration de revenus, indépendamment de la procédure adoptée en 2015.

Comme l'illustre la figure ci-dessous, les répondants étaient divisés sur cette question : 46 % d'entre eux ont répondu qu'ils ont toujours (39 %) ou parfois (7 %) préparé leur déclaration de revenus eux-mêmes et 54 % ont répondu qu'ils ont rarement ou jamais préparé leur déclaration. Il n'est pas surprenant que les déclarants par voie électronique (15 %) étaient beaucoup moins susceptibles que les utilisateurs d'IMPÔTNET (84 %) ou les déclarants par support papier (81 %) de déclarer avoir de l'expérience dans la préparation personnelle de leur déclaration de revenus. En fait, au total, 74 % des déclarants par voie électronique ont affirmé ne jamais avoir préparé leur propre déclaration de revenus.

FIGURE 1 : Approche habituelle de préparation de déclarations de revenus

Q1. Les Canadiens préparent leur déclaration de revenus soit par eux-mêmes, avec l'aide d'un membre de leur famille ou d'un ami ou en faisant appel à un comptable ou à une entreprise qui se charge de la préparer pour eux, comme H&R Block. À quelle fréquence préparez-vous vous-même votre déclaration de revenus? Base : Tous les répondants (n=1 259)

| Toujours | Parfois | Rarement | Jamais | Ne sait pas/Incertain |

|---|---|---|---|---|

| 39 % | 7 % | 8 % | 47 % | 1 % |

Deux premières cases : Toujours/Parfois 46 %

Deux dernières cases : Rarement/Jamais 54 %

Au-delà des niveaux d'expérience en préparation des déclarations de revenus en général, on a interrogé les répondants sur la façon dont ils ont préparé leur déclaration de revenus de 2015. Conformément à l'échantillon tiré de cette recherche, la moitié des personnes interrogées ont fait appel aux services d'un comptable ou d'une entreprise de préparation de déclarations. Pour le reste du présent rapport, ce groupe sera désigné sous le nom de déclarants par voie électronique.

Un autre tiers (33 %) de l'échantillon a déclaré avoir préparé personnellement sa déclaration de revenus, alors que 12 % ont demandé l'aide d'un membre de la famille ou d'un ami et, enfin, 4 % ont utilisé les services d'un bénévole du Programme communautaire des bénévoles en matière d'impôt.

FIGURE 2 : Utilisation de l'aide pour préparer les déclarations de revenus en 2015

Q2A. Parmi les réponses suivantes, laquelle correspond le mieux à la façon dont votre déclaration de revenus a été préparée en 2015?

Base : Tous les répondants (n=1 259)

| Réponse | Pourcentage |

|---|---|

| Elle a été préparée par un comptable ou par une entreprise de préparation de déclarations comme H&R Block. | 50 % |

| Vous l'avez préparée vous-même. | 33 % |

| Vous l'avez préparée avec l'aide d'un membre de votre famille ou d'un ami. | 12 % |

| Elle a été préparée par un bénévole du Programme communautaire des bénévoles en matière d'impôt. | 4 % |

Les répondants qui sont des travailleurs indépendants (83 %) étaient plus susceptibles d'avoir fait appel aux services d'un comptable ou d'une entreprise de préparation de déclarations. Par contre, les personnes qui sont à la retraite (34 %) ou qui ne sont pas sur le marché du travail (41 %) étaient plus susceptibles d'avoir préparé eux-mêmes leurs impôts.

On a demandé aux répondants qui n'ont pas eu recours aux services d'un comptable ou d'une entreprise de préparation de déclaration de revenus s'ils avaient produit leur déclaration de 2015 par support papier ou par voie électronique. Conformément aux objectifs de la recherche, la répartition des réponses de ce sous-ensemble de contribuables était à peu près égale; 48 % des répondants ont produit leur déclaration de revenus sur papier et 52 % l'ont produite par voie électronique.

FIGURE 3 : Méthode de déclaration de revenus pour 2015

Q.2.B. De quelle façon avez-vous soumis votre déclaration de revenus l'année dernière? Était-ce sur papier ou par voie électronique en utilisant Internet (au besoin, préciser : au moyen d'IMPÔTNET)?

Base : Répondants qui ont produit leur déclaration eux-mêmes ou avec de l'aide (n=631)

| Réponse | Pourcentage |

|---|---|

| Sur papier | 48 % |

| Par voie électronique/par Internet (IMPÔTNET) | 52 % |

Les personnes âgées de 65 ans et plus (61 %) étaient beaucoup plus susceptibles d'avoir produit leur déclaration sur papier que tous les autres groupes d'âge (39 % en moyenne pour les autres groupes d'âge). Parallèlement à cette constatation, les personnes retraitées (55 %) et celles qui ne sont pas sur le marché du travail (55 %) étaient plus susceptibles d'avoir produit leur déclaration sur papier. La propension à la production de déclaration sur papier est aussi étroitement liée à l'utilisation d'Internet en général. En effet, les personnes ayant répondu qu'elles utilisent Internet chaque jour (65 %) sont beaucoup plus susceptibles d'avoir produit leur déclaration par voie électronique que celles qui l'utilisent quelques fois par semaine (27 %), une fois par semaine ou moins (26 %) ou jamais (17 %).

Un très grand écart de revenu est également évident entre les déclarants par support papier et les déclarants par voie électronique. En effet, seulement 38 % des répondants qui ont un revenu familial inférieur à 20 000 $ et 41 % des répondants qui ont un revenu familial entre 20 000 $ et moins de 40 000 $ ont produit leur déclaration par voie électronique, comparativement à 72 % en moyenne pour les personnes qui ont un revenu familial de plus de 40 000 $. Les répondants titulaires d'un diplôme universitaire (59 %) étaient également plus susceptibles d'avoir produit leur déclaration par voie électronique que les répondants détenant un diplôme d'études secondaires ou moins (47 %).

Afin d'évaluer la mesure dans laquelle les déclarants par support papier ou les utilisateurs d'IMPÔTNET étaient ouverts à l'idée d'utiliser d'autres méthodes, on leur a également demandé s'ils avaient déjà utilisé les services d'un comptable ou d'une entreprise de préparation de déclarations. Plus de quatre répondants sur dix (44 %) ont en effet essayé cette option par le passé, ce qui montre qu'ils sont disposés à utiliser d'autres options disponibles.

FIGURE 4 : Recours aux services d'un comptable ou d'une entreprise de préparation de déclaration par le passé

Q3. Avez-vous déjà utilisé les services d'un comptable ou d'une entreprise de préparation de déclarations comme H&R Block?

Base : Répondants qui ont produit leur déclaration eux-mêmes ou avec de l'aide (n=631)

| Réponse | Pourcentage |

|---|---|

| 44 % | |

| Non | 56 % |

Les répondants du Québec (31 %) étaient moins susceptibles que ceux des autres provinces à répondre qu'ils ont eu recours aux services d'un comptable ou d'une entreprise de préparation de déclarations par le passé. Les particuliers âgés de 65 ans et plus (36 %), ainsi que les hommes (36 % comparativement à 51 % pour les femmes) étaient également moins susceptibles d'avoir eu recours à ces services par le passé.

On a demandé aux déclarants par support papier dans une question ouverte d'indiquer les principales raisons pour lesquelles ils ont produit leur déclaration de cette façon plutôt que par voie électronique. Les deux principales raisons mentionnées correspondent aussi principalement à ce qui a été dit spontanément pendant les groupes de discussion : il s'agit d'une question d'habitude (25 %) et les répondants se méfient ou ne se sentent pas à l'aise d'utiliser des ordinateurs (22 %). Ces deux réponses sont aussi directement liées à d'autres raisons mentionnées, telles qu'un échec ou une expérience difficile vécue par le passé (14 %), un manque de connaissance ou de savoir-faire (13 %), la commodité d'utiliser le support papier (11 %), le fait de ne pas avoir un ordinateur à la maison (10 %), ou simplement une préférence de faire toutes les choses par soi-même (5 %). Le coût des autres méthodes a également été soulevé, soit en mentionnant qu'il s'agit d'un obstacle direct (4 %) soit en indiquant que les formulaires papier sont gratuits (2 %).

FIGURE 5 : Principales raisons de produire une déclaration sur papier

QP.1. Quelles sont les principales raisons pour lesquelles vous avez produit votre déclaration de revenus sur papier plutôt que par voie électronique l'année dernière? Base : Déclarants par support papier (n=315)

| Réponse | Pourcentage |

|---|---|

| Procédure habituelle/préfère cette procédure/je suis habitué | 25% |

| N'aime pas/pas confiance/n'utilise pas un ordi/app. électronique | 22% |

| Essai électronique (compliqué/difficile à utiliser/plusieurs erreurs) | 14% |

| Je ne sais pas comment/inconnu | 13% |

| Pratique/simple sur papier | 11% |

| Je n'ai pas d'ordinateur | 10% |

| Une personne le fait pour moi | 9% |

| Je préfère m'en occuper/remplir ma propre déclaration | 5% |

| Engendre des frais/je refuse de payer les frais | 4% |

| J'aime avoir mes propres dossiers papier | 4% |

| Je suis âgé/je suis à la retraite | 3% |

| Problèmes de santé (j'ai été hospitalisé/j'ai une invalidité) | 3% |

| Plus à l'aise | 3% |

| Je préfère la poste | 2% |

| Ma déclaration est simple/elle est uniforme chaque année | 2% |

| Gratuit | 2% |

| Je n'ai pas de programme pour l'impôt sur le revenu | 2% |

| Faible/Aucun revenu | 2% |

| Autres | 13% |

| Ne sait pas/Incertain | 1% |

À la suite de cette question ouverte au sujet de la production de déclarations sur papier, on a également demandé aux répondants de préciser la mesure dans laquelle une série de facteurs pourrait expliquer pourquoi ils préfèrent le support papier aux autres méthodes de production par voie électronique. Lorsqu'on leur a posé la question, six déclarants par support papier sur dix (60 %) ont encore une fois indiqué qu'ils ont l'habitude de produire leur déclaration sur papier comme une raison principale de ne pas passer à la production par voie électronique. Seulement 22 % d'entre eux ont dit que l'habitude n'était pas une raison. La deuxième raison principale était le fait qu'ils aiment soumettre leur déclaration de revenus sur papier (raison principale pour 52 % des répondants), suivie par le désir de « contrôler » ce qui est inclus dans leur déclaration de revenus (raison principale pour 50 % d'entre eux).

Après ces trois raisons principales, on retrouve les préoccupations en matière de sécurité à l'idée de partager ses renseignements personnels par Internet (raison principale à 43 %), le manque d'aisance quant à l'utilisation d'ordinateurs ou d'Internet (37 %), la peur de perdre les renseignements saisis (36 %) et le coût du logiciel nécessaire (33 %).

FIGURE 6 : Raisons pour lesquelles les déclarants préfèrent produire leur déclaration sur papier – Sept principales raisons

QP4. Il existe de nombreuses raisons pour lesquelles une personne préfère soumettre sa déclaration de revenus sur papier plutôt que par voie électronique ou en ligne. Veuillez indiquer si chacun des énoncés suivants est une raison principale, une raison secondaire ou n'est pas une raison qui explique pourquoi vous avez choisi de ne pas soumettre votre déclaration de revenus par voie électronique ou en ligne l'année dernière.

Base : Déclarants par support papier (n=315)

| Raison principale | Raison secondaire | Pas une raison | Ne sait pas/ Incertain | |

|---|---|---|---|---|

| Vous êtes habitué de soumettre votre déclaration de revenus sur papier et ne voyez pas la nécessité de changer. | 60 % | 17 % | 22 % | 0 % |

| Vous aimez soumettre vos déclarations de revenus sur papier. | 52 % | 15 % | 32 % | 1 % |

| Vous voulez contrôler ce qui est inclus dans votre déclaration de revenus, et vous n'êtes pas très à l'aise avec le logiciel. | 50 % | 18 % | 27 % | 4 % |

| Vous êtes préoccupé par la sécurité des renseignements personnels que vous transmettez par Internet. | 43 % | 18 % | 37 % | 2 % |

| Vous n'êtes pas très à l'aise avec l'utilisation d'ordinateurs ou d'Internet. | 37 % | 21 % | 42 % | 0 % |

| Vous craignez de perdre les renseignements que vous avez saisis et d'avoir à recommencer. | 36 % | 21 % | 41 % | 2 % |

| Le logiciel nécessaire est trop coûteux. | 33 % | 19 % | 45 % | 3 % |

Les plus petites tailles de sous-échantillons de déclarants par support papier font en sorte qu'il est difficile de cerner des différences significatives sur le plan statistique dans l'ensemble des variables démographiques ou pour d'autres attitudes ou comportements. Toutefois, en examinant les résultats d'un point de vue directionnel, on voit que les particuliers plus âgés et ceux qui n'ont pas beaucoup d'expérience avec les ordinateurs étaient en général plus susceptibles de répondre que la plupart des facteurs ci-dessus ou ci-dessous représentaient un obstacle. Ces constatations sont corroborées par les résultats de la phase qualitative de la recherche sur les raisons de produire une déclaration sur papier, tel que décrits à la section 2.2.3.

La huitième raison principale de produire sa déclaration sur papier était les préoccupations envers la possibilité de faire une erreur ou de sauter des renseignements importants (raison principale à 32 %). Cette raison est suivie par le manque d'accès ou un accès précaire à Internet à la maison (28 %), le fait qu'ils ne savent pas où trouver les renseignements pertinents sur la production en ligne (25 %) et les préoccupations quant à la possibilité qu'une personne puisse ne pas être en mesure de tirer profit de toutes les prestations et déductions disponibles (23 %). Les deux dernières raisons mentionnées, soit qu'ils n'y ont jamais pensé (17 %) et qu'ils ont entendu dire que cela est compliqué (11 %), semblaient être des obstacles mineurs comparativement aux autres raisons déjà mentionnées.

FIGURE 7 : Raisons pour lesquelles les déclarants préfèrent produire leur déclaration sur papier – Six dernières raisons

QP4. Il existe de nombreuses raisons pour lesquelles une personne préfère soumettre sa déclaration de revenus sur papier plutôt que par voie électronique ou en ligne. Veuillez indiquer si chacun des énoncés suivants est une raison principale, une raison secondaire ou n'est pas une raison qui explique pourquoi vous avez choisi de ne pas soumettre votre déclaration de revenus par voie électronique ou en ligne l'année dernière.

Base : Déclarants par support papier (n=315)

| Raison principale | Raison secondaire | Pas une raison | Ne sait pas/Incertain | |

|---|---|---|---|---|

| Vous craignez de faire une erreur ou de laisser passer un renseignement important. | 32% | 25% | 42% | 1% |

| Vous ne disposez d'aucun accès ou disposez uniquement d'un accès précaire à Internet à la maison. | 28% | 17% | 54% | 2% |

| Vous ne savez pas où trouver les renseignements concernant la transmission électronique des déclarations. | 25% | 26% | 49% | 0% |

| Vous craignez de ne pas tirer profit de toutes les prestations et déductions disponibles. | 23% | 23% | 53% | 1% |

| Vous n'y avez simplement jamais pensé. | 17% | 22% | 58% | 3% |

| Vous avez entendu des amis ou des membres de votre famille dire que c'est compliqué. | 11% | 18% | 70% | 1% |

Plus d'un déclarant par support papier sur quatre (27 %) a dit qu'il a déjà tenté de produire sa déclaration de revenus par voie électronique, comme l'indique la figure 8 ci-dessous.

FIGURE 8 : Est-ce que les déclarants par support papier ont déjà essayé de produire leur déclaration par voie électronique?

QP2. Avez-vous déjà soumis votre déclaration de revenus par voie électronique?

Base : Déclarants par support papier (n=315)

| Réponse | Pourcentage |

|---|---|

| Oui | 27 % |

| Non | 70 % |

| Ne sait pas/Incertain | 3 % |

Ceux qui ont déjà tenté de produire leur déclaration par voie électronique étaient principalement d'avis que cette méthode est pratique (66 %). Quatre répondants sur dix (40 %) et un répondant sur quatre (27 %) ont affirmé que cela était très pratique et assez pratique, respectivement. Seulement 21 % ont répondu que l'expérience était peu pratique (14 %) ou très peu pratique (7 %). Bien que ces chiffres soient assez positifs, ils sont insignifiants par rapport au niveau de commodité mesuré parmi les utilisateurs d'IMPÔTNET (voir la figure 11), ce qui montre un certain degré de résistance chez les déclarants par support papier à accepter le côté pratique de la production par voie électronique.

FIGURE 9 : Commodité de la production par voie électronique perçue chez les déclarants par support papier ayant une expérience antérieure

QP3. Et lorsque vous avez soumis votre déclaration de revenus par voie électronique, comment avez-vous trouvé le processus? Était-il...?

Base : Déclarants par voie électronique (n=70)

| Très pratique | Assez pratique | Peu pratique | Très peu pratique | Ne sait pas/Incertain |

|---|---|---|---|---|

| 40 % | 27 % | 14 % | 7 % | 13 % |

Deux premières cases PRATIQUE : 66 %

Deux dernières cases PEU PRATIQUE : 21 %

Lorsqu'on a demandé à tous les déclarants par support papier (et non seulement à ceux qui ont déjà tenté de produire leur déclaration par voie électronique) s'ils seraient prêts à passer à la production par voie électronique à l'avenir, les réponses étaient mitigées. Un déclarant par support papier sur sept (15 %) s'est déclaré très ouvert au changement et un autre quart (25 %) se sont déclarés plutôt ouverts à l'idée. Il y avait encore une forte résistance : un total de 36 % des répondants se sont déclarés très réticents et un autre 23 % des répondants se sont déclarés plutôt réticents.

Bien que les plus petites tailles de sous-échantillons fassent en sorte qu'il est plus difficile de cerner des différences significatives sur le plan statistique, les données directionnelles dans les tableaux et les constatations qualitatives tirées lors des groupes de discussion suggèrent une fois de plus que les particuliers plus âgés et ceux qui sont moins familiers avec les ordinateurs et Internet sont moins susceptibles d'envisager de passer à la production par voie électronique.

FIGURE 10 : Ouverture au changement

QP5. Jusqu'à quel point seriez-vous ouvert à l'idée de soumettre votre déclaration de revenus par voie électronique? Seriez-vous...? Base : Déclarants par support papier (n=315)

| Très ouvert | Plutôt ouvert | Plutôt réticent | Très réticent | Ne sait pas/Incertain |

|---|---|---|---|---|

| 15 % | 25 % | 23 % | 36 % | 1 % |

Deux premières cases Ouvert : 40 %

Deux dernières cases Réticent : 58 %

Les participants au premier groupe dans chaque ville étaient tous des déclarants par support papier. Les participants à ces groupes ont indiqué un certain nombre de raisons pour lesquelles ils sont fidèles envers la production en format papier tandis qu'une grande majorité de Canadiens produisent leur déclaration de revenus par voie électronique au moyen de la Transmission électronique des déclarations (TED) ou d'IMPÔTNET, mais deux thèmes généraux ont dominé la discussion : l'aisance avec la production en format papier et la méfiance à l'égard des ordinateurs ou d'Internet. Bon nombre de déclarants par support papier dans toutes les villes ont déclaré qu'ils étaient très à l'aise de produire leur déclaration de revenus sur papier et que cela était souvent attribuable au fait qu'ils ont toujours utilisé cette méthode et qu'ils ne croient pas qu'un changement soit nécessaire. Cette opinion est particulièrement ancrée chez les participants plus âgés qui produisent leur déclaration de revenus eux-mêmes depuis longtemps. Quelques-uns d'entre eux ont même mentionné qu'ils aiment produire leur déclaration de revenus sur support papier. Pour eux, il s'agit d'un rituel annuel qu'ils ont l'intention de poursuivre dans les années à venir. L'action d'aller chercher les formulaires papier à un magasin local et de passer quelques heures à un bureau ou à une table pour remplir ces derniers était tout simplement quelque chose qu'ils faisaient sans se questionner s'ils ont besoin d'utiliser une autre méthode à l'avenir. Le fait que le processus de production en format papier était gratuit tandis que la production par voie électronique ne l'était pas (à ce qu'ils sachent) a également été soulevé comme un avantage de la production en format papier.

Écrire les renseignements sur un bout de papier était rassurant pour bon nombre de déclarants par support papier. Ils pouvaient « voir » et « sentir» ce qu'ils étaient en train de faire. Cela leur donnait l'impression qu'ils pouvaient voir les erreurs sur papier avant de produire leur déclaration et que, parce que c'était écrit sur du papier, qu'ils pouvaient toujours corriger ces erreurs. Selon eux, cela ne serait pas possible avec la préparation par voie électronique. Le fait d'avoir une copie papier plutôt qu'une copie électronique représentait aussi un facteur clé pour eux : « Je veux la copie papier. Je remplis toujours une copie à envoyer par la poste et une copie pour moi-même. Je ne pourrais pas faire cela sur un ordinateur ». Cette peur de perdre la copie électronique était très réelle chez bon nombre de déclarants par support papier.

Les déclarants par support papier n'avaient pas tous le même niveau de confort avec les ordinateurs et avec la transmission de renseignements personnels par Internet. Les participants à Halifax se sont démarqués comme étant les plus hésitants à utiliser Internet pour produire leur déclaration de revenus, principalement parce qu'ils n'ont pas confiance qu'il s'agit d'une méthode sécuritaire. Bien que des préoccupations semblables au sujet de la sécurité des transactions par Internet et du manque d'aisance avec les ordinateurs aient été soulevées dans d'autres villes, celles-ci ne semblaient pas aussi profondément ancrées. En fait, la majorité des déclarants par support papier des autres villes ont dit qu'ils pourraient se voir passer à la production par voie électronique à l'avenir, même si ce ne n'était pas avec gaieté. Bon nombre de déclarants par support papier croyaient alors qu'ils n'auraient en fin de compte pas d'autre choix que de faire la transition. Le fait que les formulaires papier sont maintenant plus difficiles à trouver a été soulevé comme un signe évident de l'abandon de la production en format papier.

La discussion a montré que même si le confort avec la production en format papier, et même le plaisir qu'elle procure, joue un rôle d'obstacle à la transition à la production par voie électronique, les déclarants par support papier les plus réticents à faire la transition étaient ceux qui manifestaient une méfiance profonde à l'égard des ordinateurs et de la sécurité de ces derniers. Pour certains, cette méfiance était fondée sur un simple manque de connaissances en informatique. Ils ne savaient pas comment utiliser un ordinateur correctement et, en raison de leur manque de confiance en leurs compétences, craignaient faire une erreur en tentant de produire leur déclaration de revenus. Pour d'autres, cette méfiance n'était pas liée à un manque de connaissances en informatique, mais plutôt à des préoccupations quant à la sécurité de la transmission de leurs renseignements personnels par Internet. Ils ne croyaient pas que les ordinateurs étaient de bons endroits pour stocker des renseignements personnels parce qu'ils pourraient être piratés ou volés.

Les utilisateurs d'IMPÔTNET sont généralement très satisfaits de leur expérience avec la production de déclarations de revenus par voie électronique. Un total de 95 % d'entre eux étaient d'avis que le processus est très pratique (79 %) ou assez pratique (16 %).

FIGURE 11 : Commodité de la production par voie électronique

QN1. Lorsque vous avez produit votre déclaration de revenus par voie électronique l'année dernière, comment avez-vous trouvé le processus? Était-il...?

Base : Utilisateurs d'IMPÔTNET (n=316)

| Très pratique | Assez pratique | Peu pratique | Très peu pratique | Ne sait pas/Incertain |

|---|---|---|---|---|

| 79 % | 16 % | 2 % | 1 % | 2 % |

Deux premières cases Pratique : 95 %

Deux dernières cases Peu pratique : 3 %

Les résultats du sondage montrent que près de la moitié (44 %) des utilisateurs d'IMPÔTNET produisent leur déclaration de revenus par voie électronique depuis cinq ans ou moins. De plus, un répondant sur dix (40 %) a affirmé utiliser cette méthode depuis six à dix ans, tandis que 14 % des répondants disent l'utiliser depuis plus de 10 ans.

FIGURE 12 : Années d'expérience avec la production par voie électronique

QN2. Depuis combien d'années environ produisez-vous vos déclarations de revenus par voie électronique?

Base : Utilisateurs d'IMPÔTNET (n=316)

| Réponse | Pourcentage |

|---|---|

| 1-5 | 44 % |

| 6-10 | 40 % |

| 11-15 | 8 % |

| 16-20 | 5 % |

| 21+ | 1 % |

| Ne sait pas/Incertain | 2 % |

Conformément aux résultats présentés ci-dessus concernant la commodité du processus de production par voie électronique, les répondants avaient des opinions très positives à l'égard d'une série d'énoncés sur leur expérience de production par voie électronique. Le taux d'accord le plus faible accordé par les répondants à l'un des neuf énoncés était de 86 %. Ce n'est qu'en se concentrant sur les taux d'accord élevés qu'on remarque quelques différences entre les énoncés.

Ainsi, les trois derniers énoncés de la liste montrent que les utilisateurs d'IMPÔNET étaient un peu moins unanimes au sujet de payer pour le logiciel, de leur niveau de confort avec la transmission de leurs renseignements personnels par Internet et de leur confiance qu'ils ne feraient pas d'erreur au cours du processus. Toutefois, les taux d'accord pour ces trois énoncés étaient également très élevés et on ne devrait pas accorder trop d'importance à leur classement relativement plus bas.

Aucune principale différence n'a été remarquée entre les sous-groupes en raison de plus petites tailles de sous-échantillons et de taux d'accord très élevés dans l'ensemble des sous-groupes démographiques et attitudinaux.

FIGURE 13 : Opinions sur le processus de production par voie électronique

QN3. Veuillez indiquer dans quelle mesure vous êtes d'accord ou en désaccord avec les énoncés suivants se rapportant à la transmission électronique de votre déclaration de revenus. Serait-ce tout à fait ou plutôt?

| Tout à fait d'accord | Plutôt d'accord | Plutôt en désaccord | Tout à fait en désaccord | Ne sait pas/ Incertain | Top2Box - d'accord | |

|---|---|---|---|---|---|---|

| Dans l'ensemble, le processus était relativement simple. | 72 % | 24 % | 3 % | 0 % | 1 % | 96 % |

| Vous étiez confiant que les renseignements que vous aviez saisis ne seraient pas perdus. | 65 % | 30 % | 3 % | 1 % | 1 % | 95 % |

| Il vous a été facile de trouver les renseignements dont vous aviez besoin pour produire votre déclaration par voie électronique. | 70 % | 24 % | 4 % | 1 % | 2 % | 94 % |

| Vous avez un accès fiable à Internet à partir de la maison. | 84 % | 11 % | 2 % | 2 % | 2 % | 94 % |

| Vous étiez confiant de tirer profit de toutes les prestations et déductions disponibles. | 62 % | 31 % | 5 % | 2 % | 1 % | 92 % |

| Vous êtes très à l'aise avec l'utilisation d'ordinateurs ou d'Internet. | 76 % | 16 % | 3 % | 4 % | 2 % | 92 % |

| Vous étiez confiant de ne pas faire d'erreur ou de ne pas laisser passer un renseignement important. | 55 % | 37 % | 5 % | 2 % | 1 % | 92 % |

| Vous étiez confortable à l'idée de partager vos renseignements personnels par Internet. | 51 % | 38 % | 6 % | 5 % | 1 % | 89 % |

| Le prix du logiciel utilisé est raisonnable | 58 % | 28 % | 6 % | 3 % | 6 % | 86 % |

Les résultats obtenus lors des groupes de discussion concernant le processus de production par voie électronique auprès des utilisateurs d'IMPÔTNET correspondent principalement aux constatations tirées du sondage, mais ils ne semblent pas être aussi positifs que les résultats du sondage. La plupart des utilisateurs d'IMPÔTNET ont mentionné que le processus était relativement simple et seulement quelques participants ont signalé des problèmes importants. Leurs opinions étaient particulièrement positives lorsqu'on comparait la production au moyen d'IMPÔTNET à leur expérience antérieure de préparation et de production de leur déclaration sur papier. Aucun des utilisateurs d'IMPÔTNET qui ont pris part aux discussions n'a dit qu'il reviendrait à la production en format papier, mais certains ont dit qu'ils seraient heureux d'avoir une solution gratuite et facile pour produire leur déclaration autre que les formulaires papier.

Même si les utilisateurs d'IMPÔTNET dans les groupes de discussion se sentaient à l'aise avec leur méthode actuelle pour produire leur déclaration, de nombreux participants ont mentionné avoir éprouvé des difficultés par le passé. Certains ont mentionné des expériences antérieures négatives avec un logiciel d'impôt, mais en général ils étaient d'avis que les nouvelles versions sont plus faciles à utiliser et qu'elles ne causent pas les types de problèmes qu'ils ont éprouvés par le passé. Certains ont également mentionné qu'ils ont été confrontés à une courbe d'apprentissage assez abrupte lorsqu'ils ont commencé à produire leur déclaration en ligne, mais qu'ils sont devenus de plus en plus à l'aise au fil du temps avec les formulaires à lire et à remplir, ainsi qu'avec le langage utilisé.

La sécurité du processus de production des déclarations de revenus par Internet ne préoccupe pas grandement la plupart des utilisateurs d'IMPÔTNET qui ont pris part aux discussions, bien que certains disent qu'ils reconnaissent que cette méthode n'est pas sans risque. Toutefois, ces risques n'étaient pas suffisants pour qu'ils revoient leur approche et n'étaient pas considérés comme étant plus importants que les risques potentiels des autres méthodes de production. Quelques-uns ont même dit que les chances que leur déclaration soit égarée dans le courrier étaient probablement plus élevées que celles que leur déclaration soit perdue par Internet.

Quelques participants ont demandé de façon spontanée s'il était possible de produire leur déclaration par voie électronique sans avoir à payer pour le logiciel ou les services d'un comptable ou d'une entreprise de préparation de déclarations. Cela a donné lieu à une discussion entre les participants. Certains pensaient que cela était déjà possible, tandis que d'autres pensaient que ce ne l'était pas. Tous étaient d'accord qu'il serait bien que ce service soit facilement accessible.

De façon très semblable aux résultats obtenus pour les utilisateurs d’IMPÔTNET, les utilisateurs de la TED ont exprimé un niveau très élevé de satisfaction à l’égard de leur expérience de production. Presque tous les utilisateurs de la TED (96 %) se disent très satisfaits (78 %) ou plutôt satisfaits (18 %) à l’égard des services offerts par les comptables ou les entreprises de préparation de déclarations. Les résultats ne varient pas considérablement entre les sous-groupes.

FIGURE 14 : Satisfaction à l’égard des services reçus

QE1. Vous avez mentionné avoir utilisé les services d’un ou une comptable ou d’une entreprise de préparation de déclarations comme H&R Block pour préparer et produire votre déclaration de l’année dernière. Dans quelle mesure avez-vous été satisfait des services que vous avez reçus? Diriez-vous que vous étiez...?

Base : les utilisateurs de la TED (n=564)

| Très satisfait | Plutôt satisfait | Plutôt insatisfait | Très insatisfait | Ne sait pas/Incertain |

|---|---|---|---|---|

| 78 % | 18 % | 2 % | 2 % | 1 % |

Deux premières satisfait : 96 %

Deux dernières cases insatisfait 3 %

De même, dans plus de 90 % des cas, les répondants ont dit qu’ils étaient tout à fait d’accord ou plutôt d’accord avec tous les énoncés concernant leur expérience avec la production par voie électronique. Seules de petites différences ont pu être constatées concernant la mesure dans laquelle ils étaient d’accord avec trois des énoncés. En effet, les déclarants par voie électronique étaient légèrement moins susceptibles de répondre qu’ils étaient tout à fait d’accord lorsqu’on leur a demandé s’ils étaient certains que la personne à laquelle leur dossier avait été attribué ne ferait pas d’erreur (74 %), s’ils étaient certains de tirer profit de toutes les prestations et déductions disponibles (75 %) et si le coût des services était raisonnable (69 %).

FIGURE 15 : Opinions sur les services de TED reçus

QQE2. Veuillez indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants se rapportant à l’utilisation des services d’un comptable ou d’une entreprise de préparation de déclarations l’année dernière. Serait-ce tout à fait ou plutôt? Base : les utilisateurs de la TED (n=564)

| Tout à fait d’accord | Plutôt d’accord | Plutôt en désaccord | Tout à fait en désaccord | Ne sait pas/ | |

|---|---|---|---|---|---|

| Vous étiez confiant que vos renseignements personnels seraient protégés. | 85 % | 13 % | 1 % | 1 % | 0 % |

| Les services ont été fournis dans un délai raisonable. | 85 % | 13 % | 1 % | 1 % | 0 % |

| Vous étiez confiant que la personne à laquelle votre dossier avait été attribué était tout à fait qualifiée. | 86 % | 12 % | 1 % | 1 % | 0 % |

| Tout au long du processus, on vous a communiqué tous les renseignements dont vous aviez besoin. | 83 % | 1 4% | 2 % | 2 % | 0 % |

| Vous étiez confiant que la personne à laquelle votre dossier avait été attribué ne ferait pas d’erreur ou qu’elle ne laisserait pas passer un renseignement important. | 74 % | 21 % | 2 % | 2 % | 1 % |

| Vous étiez confiant de tirer profit de toutes les prestations et déductions disponibles. | 75 % | 20 % | 3 % | 1 % | 2 % |

| The process was relatively simple overall. | 80 % | 14 % | 3 % | 3 % | 1 % |

| The cost of the services was reasonable. | 69 % | 23 % | 3 % | 4 % | 0 % |

Parmi les déclarants par voie électronique, près de la moitié (47 %) ont répondu qu’ils ont déjà produit leur déclaration par eux-mêmes. Les réponses variaient considérablement lorsqu’on leur a demandé depuis combien d’années ils ont commencé à avoir recours aux services d’un ou d’une comptable ou d’une entreprise de préparation de déclarations. Près d’un quart (22 %) des déclarants ont effectué le changement il y a de 1 à 5 ans et plus d’un quart (27 %) ont indiqué que la transition a eu lieu il y a de 6 à 10 ans. La moitié des déclarants par voie électronique ont effectué le changement il y a plus de 10 ans et un pourcentage impressionnant de 17 % de ces derniers ont effectué le changement il y a plus de 20 ans.

En regroupant le pourcentage de déclarants par voie électronique qui n’ont jamais produit de déclaration de revenus eux-mêmes au pourcentage de déclarants qui ont déjà produit leur propre déclaration, mais pas au cours des dix dernières années, nous remarquons que la grande majorité des déclarants par voie électronique n’ont pas produit eux-mêmes leurs déclarations de revenus au cours de la dernière décennie (77 %). Ces résultats correspondent à ceux obtenus dans les groupes de discussion, au sein desquels les déclarants par voie électronique semblaient moins susceptibles de se sentir à l’aise avec divers aspects du processus de préparation et de production d’une déclaration de revenus.

FIGURE 16 : Nombre d’années d’expérience – Transmission électronique

QE3. Avez-vous déjà préparé et produit votre déclaration vous-même au cours des années précédentes? Base : les utilisateurs de la TED (n=564)

| Réponse | Pourcentage |

|---|---|

| Oui | 47 % |

| Non | 53 % |

QE4. Depuis combien d’années environ avez-vous recours aux services d’un comptable ou d’une entreprise de préparation de déclarations de revenus? Base : Les utilisateurs de la TED qui ont préparé et produit leurs déclarations eux-mêmes dans le passé (n=255)

| Réponse | Pourcentage |

|---|---|

| 1-5 | 22 % |

| 6-10 | 27 % |

| 11-15 | 16 % |

| 16-20 | 18 % |

| 21+ | 17 % |

| Ne sait pas/ | 1 % |

Pourquoi tant de contribuables passent-ils à la transmission électronique, même lorsqu’ils ont produit leurs déclarations de revenus eux-mêmes auparavant? Les résultats du sondage démontrent que quatre motifs ont joué un rôle clé dans cette décision. Les deux principales raisons mentionnées pour justifier l’adoption de la transmission électronique sont (1) la crainte de passer à côté de certains avantages ou de certaines prestations qui étaient disponibles (raison principale pour 68 % des répondants), et (2) la crainte de faire une erreur ou d’oublier un renseignement important (pour 68 % d’entre eux). La complexité du processus de préparation et de production d’une déclaration de revenus (63 %), ainsi que la complexité croissante de leur situation financière (59 %) sont aussi des facteurs clés pour les répondants.

Le temps requis pour préparer et produire leurs déclarations de revenus (42 %), les recommandations d’amis ou de membres de leur famille (32 %), et le fait d’être soudainement en mesure de se le permettre financièrement (24 %) sont des facteurs non négligeables, mais qui ont une incidence moins importante sur la décision de passer à la transmission électronique.

FIGURE 17 : Raisons du passage à la transmission électronique

QE5. Veuillez indiquer si chacun des énoncés suivants est une raison principale, une raison secondaire ou n’est pas une raison qui explique pourquoi vous avez commencé à utiliser les services d’un comptable ou d’une entreprise de préparation de déclarations pour vous aider à produire votre déclaration de revenus. Base : Les utilisateurs de la TED qui ont préparé et produit leurs déclarations eux-mêmes dans le passé (n=255)

| Raison principale | Raison secondaire | Pas une raison | Ne sait pas/Incertain | |

|---|---|---|---|---|

| Vous craigniez de ne pas tirer profit de toutes les prestations et déductions disponibles. | 68 % | 21 % | 11 % | 1 % |

| Vous craigniez de faire une erreur ou de laisser passer un renseignement important. | 68 % | 20 % | 12 % | 1 % |

| Vous trouviez que le processus de préparation et de production de votre déclaration de revenus par vous-même était trop compliqué | 63 % | 23 % | 14 % | 1 % |

| Votre situation financière était devenue plus complexe. | 59 % | 23 % | 18 % | 1 % |

| Vous trouviez que le processus de préparation et de production de votre déclaration de revenus par vous-même prenait trop de temps. | 42 % | 29 % | 29 % | 1 % |

| Le service vous avait été recommandé par un ami ou un membre de la famille. | 32 % | 22 % | 44 % | 2 % |

| Vous pouviez vous permettre cette dépense | 24 % | 38 % | 38 % | 1 % |

En règle générale, la plupart des participants des groupes de discussion composés de déclarants par voie électronique étaient heureux de confier la préparation et la production de leurs déclarations de revenus à quelqu’un d’autre. Les discussions sur les avantages et les inconvénients du recours aux services d’un comptable ou d’une entreprise de préparation de déclarations étaient courtes parce que les participants n’avaient pas beaucoup de choses à dire; ils se contentaient souvent de dire que, dans l’ensemble, ils étaient satisfaits. Leurs commentaires correspondaient donc aux résultats du sondage démontrant une satisfaction quasi unanime à l’égard des services offerts par les comptables ou les entreprises de préparation de déclarations. Quelques participants ont raconté de tristes histoires concernant des erreurs ayant été commises au cours des années précédentes, mais ils prévoient néanmoins continuer à avoir recours à la transmission électronique dans les années à venir.

En règle générale, les déclarants par voie électronique ayant pris part à des groupes de discussion ne connaissaient pas très bien le processus de préparation et de production des déclarations de revenus. Ils préféraient ne pas effectuer eux-mêmes les calculs requis. Ils savaient que leur comptable ou leur entreprise de préparation de déclarations pouvait faire une erreur, mais ils n’étaient pas nécessairement certains de pouvoir produire leur déclaration eux-mêmes sans en commettre une. Pour eux, demander à une autre personne de la produire à leur place a le mérite de s’avérer rapide, facile et « relativement » peu coûteux.

Le coût du service posait toutefois problème pour quelques participants. Le coût est le facteur qui pourrait être le plus susceptible de les inciter à adopter une autre méthode de production de leur déclaration de revenus. Quelques déclarants par voie électronique ont fait part de certaines préoccupations quant à la transmission de renseignements personnels à une tierce partie, mais la plupart d’entre eux ont exprimé leur dissentiment à cet égard et dit qu’ils se sentaient à l’aise avec cette divulgation, ce qui correspond encore une fois aux résultats du sondage.

Nous avons fourni aux répondants au sondage une description générale d’un nouveau service de production des déclarations de revenus qui pourrait être offert par l’Agence du revenu du Canada, avant de leur poser une série de questions à l’égard de leur niveau d’intérêt quant à l’utilisation d’un tel service. Voici la description générale du service qui leur a été présentée : « J’aimerais maintenant vous poser quelques questions au sujet d’un nouveau service que l’Agence du revenu du Canada pourrait offrir aux contribuables canadiens. Ce nouveau service offrirait une aide directe aux Canadiens et aux Canadiennes pour la production de leur déclaration de revenus en permettant aux contribuables de produire leur déclaration en ligne ou par téléphone grâce à un système automatisé en répondant simplement par oui ou par non à des questions sans avoir besoin d’effectuer le moindre calcul. Ce service serait offert gratuitement aux Canadiens et aux Canadiennes admissibles dont les sources de revenus sont simples et ne varient pas d’une année à l’autre. »

Après avoir lu cette description, 62 % des répondants ont dit qu’ils étaient très (30 %) ou plutôt (32 %) intéressés par ce nouveau service. Le quart (23 %) des répondants ont dit qu’ils ne l’étaient pas du tout.

FIGURE 18 : Intérêt à l’égard du nouveau service de production des déclarations de revenus

QS1. Si vous étiez admissible, dans quelle mesure seriez-vous intéressé à abandonner votre méthode de déclaration actuelle pour utiliser ce nouveau service offert par l’Agence du revenu du Canada (répéter la déclaration ci-dessus au besoin)? Seriez-vous … ?

Base : Tous les répondants (n=1 259)

| Très intéressé | Plutôt intéressé | Pas très intéressé | Pas du tout intéressé | Ne sait pas/Incertain |

|---|---|---|---|---|

| 30 % | 32 % | 14 % | 23 % | 0 % |

Deux premières cases : Intéressés 62 %

Deux dernières cases : Pas intéressés 37 %

Le niveau d’intérêt envers le nouveau service variait considérablement en fonction de certains facteurs démographiques, attitudinaux et comportementaux. Les répondants plus jeunes âgés de 18 à 34 ans étaient plus susceptibles d’être intéressés (79 %), comparativement à ceux qui étaient âgés de 55 à 64 ans (64 %), ou de 65 ans et plus (55 %).

En nous concentrant sur les méthodes de production des déclarations de revenus, nous avons remarqué que les déclarants par voie électronique étaient plus susceptibles d’être intéressés par ce nouveau service (75 % d’entre eux étaient intéressés). Fait intéressant, les déclarants par support papier étaient eux aussi très intéressés à passer à ce nouveau service (65 %). Les déclarants par support papier qui avaient déjà précisé qu’ils étaient ouverts à l’idée de produire leur déclaration de revenus par voie électronique étaient beaucoup plus susceptibles d’être intéressés par ce nouveau service (85 %) que ceux qui avaient répondu qu’ils seraient peu enclins à transmettre leur déclaration par voie électronique (51 %).

Ceux qui utilisent actuellement des services de transmission électronique des déclarations étaient légèrement moins susceptibles d’être intéressés par ce nouveau service (56 %). Les répondants qui ont mentionné qu’ils produisaient généralement eux-mêmes leurs déclarations de revenus étaient plus susceptibles d’être intéressés (69 %) à ce nouveau service que ceux qui ont précisé qu’ils recevaient normalement de l’aide de membres de leur famille, d’amis ou de bénévoles (57 %). Les travailleurs indépendants (53 %) et les retraités (58 %) étaient moins susceptibles d’être intéressés que les personnes faisant partie d’autres groupes professionnels.

Nous avons distribué une lettre d’invitation présentant le nouveau service de production des déclarations de revenus aux participants des groupes de discussion. Nous les avons ensuite invités à prendre quelques minutes pour la lire avant de répondre à une série de questions portant sur son contenu. La lettre complète se trouve à la section 3.1.6 de l’annexe.

La plupart des participants ont réagi positivement à la lettre d’invitation. Ils souhaitaient en savoir plus sur ce nouveau service, et ils étaient généralement d’accord pour dire que s’ils avaient reçu cette lettre par la poste, ils auraient cherché à obtenir davantage de renseignements à ce sujet. Elle poussait clairement la plupart des participants à passer à l’action. Plusieurs participants ont immédiatement remarqué que le service serait gratuit, ce qui était accueilli très positivement.

Quelques participants ont même eu des réactions positives très fortes lors de la lecture de la lettre, estimant que c’était exactement ce qu’ils avaient en tête lorsqu’ils se plaignaient que le processus devrait être plus simple pour les personnes ayant des déclarations de revenus simples : « Le gouvernement a déjà ces renseignements. Il n’est donc pas nécessaire que nous remplissions tous ces documents chaque année. » « C’est génial : simple, rapide et efficace! »

En règle générale, le contenu de la lettre et le niveau de langue utilisé ont été considérés comme étant clairs et faciles à lire. Le premier point portant sur les sources de revenus a créé une certaine confusion pour quelques participants qui l’ont trouvé trop technique, mais la plupart d’entre eux ne partageaient pas cet avis. Quelques participants ont mentionné que les trois points décrivant les critères d’admissibilité engendraient une certaine confusion. Ils ne savaient pas trop s’ils devaient satisfaire aux trois critères, ou seulement à l’un d’entre eux. Ce sont les mots « ou » et « et » en caractères gras qui semblent être à l’origine de cette confusion.

La plupart des participants qui n’ont pas réagi de façon positive à la lettre d’invitation ont affirmé qu’ils ne croyaient pas qu’ils seraient admissibles au service, même si les exigences de sélection et les discussions au sujet de leur situation financière personnelle semblaient indiquer le contraire. Cette incompréhension des exigences d’admissibilité a été constatée partout, à la fois dans les groupes des déclarants par support papier et des déclarants par voie électronique. Elle a aussi refait surface au cours des discussions sur les exemples en ligne et téléphoniques qui ont été présentés aux participants.

Même si quelques participants ont soulevé des raisons valables pour lesquelles ils ne seraient probablement pas admissibles au nouveau service, la plupart d’entre eux avaient tendance à avoir une mauvaise interprétation erronée à ce sujet. L’une des préoccupations soulevées concernait les prestations d’invalidité. Plusieurs participants estimaient qu’elles ne pourraient pas être incluses dans ce service. Ces prestations ne faisaient pas partie des catégories de revenu fixes présentées dans la lettre ou dans les exemples en ligne ou téléphoniques. Un autre point litigieux qui a été soulevé partout consistait à se demander si les utilisateurs du service seraient en mesure de réclamer des frais médicaux. Plusieurs participants ont estimé qu’ils allaient perdre de l’argent chaque année s’ils n’étaient pas en mesure de réclamer ces dépenses en produisant leur déclaration de revenus. Cette perspective suffisait à les convaincre que ce nouveau service de production des déclarations de revenus ne pourrait pas leur convenir. Des préoccupations semblables ont été exprimées pour des prestations provinciales et d’autres types de déductions, comme les dons de bienfaisance. Quelques participants ont aussi demandé spontanément si ce service pourrait être utilisé par les couples, puisqu’ils avaient le sentiment qu’il était plus probable qu’il soit offert aux personnes vivant seules.

Après l’expression de toutes ces préoccupations au cours des discussions, le modérateur a demandé aux participants si ce nouveau service pouvait les intéresser s’ils étaient effectivement admissibles. La réponse a été un « oui » retentissant, exprimé par la grande majorité des participants. Ce service a semblé tout à fait logique aux participants, et ils étaient heureux d’apprendre qu’il serait offert autant en ligne que par téléphone. Ces deux modes d’accès ont été considérés comme étant essentiels afin de s’assurer que les personnes qui ne sont pas à l’aise avec un ordinateur ou n’ont pas accès à Internet, ainsi que les personnes handicapées, puissent bénéficier du service.

Spontanément, la simplicité et le faible coût étaient les principales raisons pour lesquelles ce nouveau service de production de déclarations de revenus suscitait l’intérêt. Les répondants ont répondu qu’il semblait facile ou simple à utiliser (40 %), qu’il leur permettrait de gagner du temps (14 %), et qu’il allait s’avérer pratique (12 %). En ce qui a trait aux coûts, les répondants ont été attirés par le fait que le service est gratuit (18 %), qu’il peut leur permettre d’économiser de l’argent (11 %), et qu’il coûte moins cher (5 %). Le fait que le service soit offert par l’ARC (7 %) a aussi été considéré comme étant un élément très positif.

FIGURE 19 : Véritables raisons pour lesquelles le nouveau service de production des déclarations de revenus suscite l’intérêt

QS2. Pourquoi cette offre vous paraît-elle intéressante? Base : Les personnes ayant un intérêt à l’égard du nouveau service (n=788) Les raisons ayant été évoquées par 2 % ou moins des répondants ne sont pas énumérées.

| Réponse | Pourcentage |

|---|---|

| Facilité d'utilisation/simple | 40 % |

| Gratuit | 18 % |

| Économie de temps | 14 % |

| Commodité (exécution à la maison/il n'est pas nécessaire de sortir) | 12 % |

| Je n'ai pas à le faire/quelqu'un le fera pour moi | 12 % |

| Plus économique | 11 % |

| Déclaration de revenus est simple et prévisible/revenu uniforme | 7 % |

| Fourni par l'Agence du revenu du Canada | 7 % |

| Service téléphonique (Impôtel) | 6 % |

| Me conforte dans l'idée que ma déclaration de revenus sera exacte | 6 % |

| Coût/moins coûteux | 5 % |

| Aide pour produire une déclaration pertinente/répondre aux questions | 5 % |

| Pas besoin d'embaucher personne/de demander à ma famille, des amis | 4 % |

| J'aimerais essayer | 4 % |

| Pour les personnes qui ont des problèmes de santé ou une invalidité | 4 % |

| Âgé/aîné/pensionné | 4 % |

| En ligne (je vais toujours en ligne/je suis à l'aise avec un ordinateur) | 3 % |

| Pas besoin d'acheter un logiciel ou programme fiscal | 3 % |

| Renseignements personnels protégés | 3 % |

| Autres | 6 % |

| Rien à signaler | 2 % |

| Ne sait pas/Incertain | 2 % |

En revanche, ceux qui ont précisé qu’ils n’étaient pas intéressés ont énoncé diverses raisons expliquant leur réticence. La raison la plus fréquemment évoquée par les répondants pour expliquer leur réticence était liée au lien de confiance avec la personne ou l’entreprise qui prépare leur déclaration de revenus à l’heure actuelle (23 %). Par ailleurs, sept autres raisons ont été invoquées par 9 % à 11 % des répondants. Elles comprenaient des préoccupations liées à la sécurité ou à la protection des renseignements personnels (11 %); la volonté de faire les choses par eux-mêmes et de contrôler le contenu (11 %); le fait de ne pas avoir d’ordinateur à la maison (11 %); l’appréciation de la façon de procéder actuelle (11 %); la crainte que le nouveau service s’avère compliqué (10 %); le fait de ne pas avoir assez confiance en eux pour produire leur déclaration de revenus eux-mêmes (9 %); et l’impression que leur déclaration de revenus est trop complexe pour ce nouveau service (9 %).

Comme on pouvait s’y attendre, les déclarants par voie électronique étaient ceux qui étaient les plus susceptibles de faire confiance à leur comptable ou à l’entreprise avec laquelle ils font affaire. C’est d’ailleurs la principale raison pour laquelle ils n’étaient pas intéressés (33 %) par le nouveau service, comparativement à seulement 9 % des utilisateurs d’IMPÔTNET, et 3 % des déclarants par support papier. En revanche, les utilisateurs d’IMPÔTNET (24 %) et les déclarants par support papier (19 %) étaient beaucoup plus susceptibles de répondre qu’ils préfèrent exercer un contrôle complet sur le processus que les déclarants par voie électronique (5 %).

FIGURE 20: Véritables raisons pour lesquelles le nouveau service de production des déclarations de revenus n’éveille pas l’intérêt

QS3. Pourquoi cette offre ne vous paraît-elle pas intéressante? Base : Pas intéressé (n=468) Les raisons ayant été évoquées par 2 % ou moins des répondants ne sont pas énumérées.

| Réponse | Pourcentage |

|---|---|

| Fais confiance à la personne qui produit ma déclaration de revenus | 23 % |

| Préoccupations liées à sécurité/protection renseignements perso. | 11 % |

| Préfère m’en occuper/exercer contrôle complet sur processus | 11 % |

| Je n’utilise pas/ne possède pas un ordinateur/appareil électronique | 11 % |

| Je suis satisfait/j’aime la procédure/mon système actuel | 11 % |

| Difficile à comprendre/compliqué/porte à confusion | 10 % |

| Je n’ai pas confiance en ma capacité/je (pourrais) faire des erreurs | 9 % |

| Ma déclaration de revenus est plus complexe | 9 % |

| Pas de confiance/fiable | 7 % |

| Une autre personne le fait pour moi (membre de la famille/ami) | 5 % |

| Fourni par le gouvernement du Canada | 5 % |

| Problèmes de santé (invalidité) | 5 % |

| Je ne sais pas comment/inconnu | 5 % |

| Je n’aime pas le service téléphonique | 4 % |

| Déclaration non produite de façon pertinente/font des erreurs | 4 % |

| Je suis âgé/à la retraite/un aîné | 3 % |

| Je préfère une copie papier/conserver mes dossiers | 3 % |

| Nous avons une entreprise | 3 % |

| Autres | 8 % |

| Ne sait pas/Incertain | 2 % |

Les répondants avaient des opinions plutôt favorables à l’égard des diverses caractéristiques du service, ce qui concorde avec le degré élevé d’intérêt manifesté à son égard. Plus de huit répondants sur dix ont répondu qu’ils sont persuadés que leurs renseignements personnels seront protégés s’ils utilisent le service offert par l’ARC (82 %), et que la gratuité du service le rend plus attrayant (82 %). Près de huit personnes sur dix étaient également d’accord pour dire qu’elles croient que leur déclaration de revenus sera bien calculée (79 %) puisque le service est offert par l’ARC. Encore une majorité, même si elle est moins écrasante, de répondants est d’accord pour dire que puisque le service sera fourni par l’ARC, il sera probablement facile à utiliser (68 %) et adapté à leur situation financière personnelle (64 %).

D’un autre côté, six personnes sur dix croyaient que le nouveau service pourrait s’avérer trop restrictif (63 %) et craignaient de laisser passer d’importantes déductions (60 %). Seulement une personne sur trois (35 %) était d’accord pour dire que le nouveau service pourrait rendre la production de leur déclaration de revenus plus difficile.

FIGURE 21 : Opinions exprimées relativement à divers aspects liés au nouveau service de production des déclarations de revenus

QS4. Veuillez indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants se rapportant à ce nouveau service. Serait-ce tout à fait ou plutôt?

Base : Tous les répondants (n=1 259)

| Tout à fait d’accord | Plutôt d’accord | Plutôt en désaccord | Tout à fait en désaccord | Ne sait pas/ | En accord (deux cases supérieures) | |

|---|---|---|---|---|---|---|

| Le fait que le service soit offert par l’Agence du revenu du Canada me conforte dans l’idée que mes renseignements personnels seront protégés et que leur confidentialité sera sauvegardée. | 50 % | 32 % | 8 % | 9 % | 1 % | 82 % |

| Le fait qu’il soit gratuit le rend attrayant. | 58 % | 24 % | 7 % | 10 % | 1 % | 82 % |

| Le fait que le service soit offert par l’Agence du revenu du Canada me conforte dans l’idée que ma déclaration de revenus sera exacte. | 43 % | 36 % | 10 % | 9 % | 2 % | 79 % |

| Le fait que le service soit offert par l’Agence du revenu du Canada me laisse à penser qu’il sera convivial. | 30 % | 39 % | 17 % | 12 % | 2 % | 68 % |

| Ce nouveau service conviendrait probablement à ma situation financière personnelle. | 33 % | 31 % | 14 % | 19 % | 3 % | 64 % |

| Je veux contrôler ce qui est inclus dans ma déclaration de revenus, et ce service pourrait être trop restrictif. | 27 % | 36 % | 22 % | 10 % | 5 % | 63 % |

| Je craindrais de laisser passer d’importantes déductions. | 29 % | 31 % | 21 % | 17 % | 3 % | 60 % |

| Ce nouveau service pourrait rendre plus difficile la production de ma déclaration de revenus. | 16 % | 19 % | 29 % | 31 % | 6 % | 35 % |

Les réponses à cette série de questions ont varié considérablement, en fonction de la volonté des répondants à prendre en considération le nouveau service de production des déclarations de revenus. Ceux qui n’étaient pas intéressés par ce service étaient moins susceptibles d’être convaincus que leurs renseignements personnels seront protégés (65 % pour ceux qui n’y étaient pas intéressés, comparativement à 93 % pour ceux qui l’étaient), que la gratuité du service le rendra plus attrayant (58 %, comparativement à 96 %), que le service sera précis (59 %, comparativement à 92 %), ou qu’il sera facile à utiliser (45 %, comparativement à 88 %). Seulement 33 % des personnes qui n’étaient pas intéressées par ce nouveau service pensaient qu’il serait adapté à leur situation personnelle (comparativement à 82 % chez les personnes intéressées). Ce résultat correspond clairement à l’une des principales constatations de la composante qualitative de la recherche : de nombreux participants ont exprimé de sérieux doutes sur leur admissibilité, en dépit de toutes les données qui prouvent le contraire.

En règle générale, les jeunes répondants étaient plus susceptibles d’être d’accord avec les aspects positifs du service qui leur ont été présentés (gratuit, exact, sécuritaire, facile à utiliser, convient à leur situation personnelle), tout en étant moins susceptibles d’être d’accord avec les aspects négatifs (trop restrictif, renseignements manquants, et plus complexe). De la même façon, les personnes qui n’ont jamais utilisé Internet ou qui l’utilise moins d’une fois par semaine étaient également plus susceptibles d’être d’accord avec l’idée voulant que le nouveau service fasse en sorte qu’il soit plus difficile pour elles de produire leur déclaration de revenus (46 %, comparativement à 27 % chez celles qui utilisent Internet plus souvent). Les répondants qui étaient titulaires d’un diplôme d’études secondaires ou moins étaient également plus susceptibles d’être d’accord avec l’idée que ce nouveau service pourrait rendre la production de leur déclaration de revenus plus difficile (42 %).

TLa méthode de production utilisée par les répondants avait elle aussi une incidence sur leur avis à l’égard des caractéristiques du nouveau service. Les déclarants par voie électronique (68 %) et les utilisateurs d’IMPÔTNET (55 %) étaient plus susceptibles que les déclarants par support papier (46 %) d’être d’accord avec l’idée que le nouveau service pourrait leur faire manquer d’importantes déductions, ou qu’il pourrait s’avérer trop restrictif (67 % pour les déclarants par voie électronique, 65 %, pour les utilisateurs d’IMPÔTNET, et 51 % pour les déclarants par support papier). Les déclarants par voie électronique étaient également plus susceptibles que les autres d’avoir le sentiment que ce nouveau service pourrait rendre la production de leur déclaration de revenus plus difficile (41 %). On peut établir un lien direct entre ce résultat et ceux obtenus dans les groupes de discussion qui démontrent que les déclarants par voie électronique sont moins susceptibles de se sentir bien outillés pour produire leurs déclarations de revenus par eux-mêmes et qu’ils ont donc tendance à confier cette responsabilité à quelqu’un d’autre.

Les répondants qui travaillent actuellement (58 %) et ceux qui sont des travailleurs indépendants (44 %) étaient moins susceptibles de penser que ce nouveau service était adapté à leur situation financière, ce qui s’avère exact lorsque l’on tient compte de la forme sous laquelle le service est proposé à l’heure actuelle.

Les deux tiers des répondants (63 %) ont mentionné qu’ils préféreraient utiliser la version en ligne du nouveau service, alors qu’un tiers d’entre eux (31 %) préfère l’option téléphonique. Ces résultats correspondent aux avis exprimés dans les groupes de discussion, au sein desquels la majorité des répondants ont précisé qu’ils préféraient la version en ligne après avoir lu la description figurant dans la lettre d’information fournie. Lorsque l’on a précisé aux participants qu’ils allaient devoir traiter avec un système automatisé au lieu d’un agent lors de l’utilisation de l’option téléphonique, la plupart des personnes qui avaient manifesté une préférence pour l’option téléphonique ont changé d’avis et opté pour la version en ligne.

FIGURE 22 : Service en ligne ou par téléphone

QS5. Si vous aviez à choisir, préféreriez-vous accéder à ce service en ligne ou par téléphone grâce à un système automatisé? Base : Très intéressé/Plutôt intéressé/Pas très intéressé (n=965)

| Réponse | Pourcentage |

|---|---|

| En ligne | 63 % |

| Par téléphone grâce à un système automatisé | 31 % |

| Ni l'un, ni l'autre | 4 % |

| Ne sait pas/Incertain | 2 % |

Un certain nombre de facteurs influencent la préférence des répondants pour une option plutôt que l’autre, en commençant par les principales données démographiques. Les répondants qui sont plus âgés, moins instruits et qui ont un revenu familial plus faible étaient beaucoup moins susceptibles de choisir l’option en ligne que ceux qui sont jeunes, plus instruits et qui ont un revenu familial plus élevé. Les résidents des provinces de l’Atlantique (43 %) étaient aussi plus susceptibles de préférer l’option téléphonique que les résidents des autres régions. Ceux qui sont à la retraite (41 %) ou sans emploi (39 %) étaient aussi plus susceptibles de préférer l’option téléphonique.

La méthode de production utilisée était aussi un déterminant important des préférences. Par exemple, les déclarants par support papier (47 %) étaient plus susceptibles de choisir l’option téléphonique, suivis des déclarants par voie électronique (34 %) et des déclarants qui utilisent IMPÔTNET (12 %). Il n’est pas surprenant que l’utilisation d’Internet était aussi un indicateur clé des préférences. Ceux qui l’utilisaient au quotidien étaient beaucoup plus susceptibles de préférer l’option en ligne (78 %).