Préparé pour l’Agence du revenu du Canada

Nom du fournisseur : Earnscliffe Strategy Group

Numéro du contrat : 46575-193626/001/CY

Valeur du contrat : 68 935,65 $

Date d’attribution : 17 août 2018

Date de livraison : 19 octobre 2018

Numéro d’enregistrement : ROP 035-18

Pour obtenir de plus amples renseignements sur le présent rapport, veuillez envoyer un courriel à l’Agence à l’adresse : media.relations@cra-arc.gc.ca

This report is also available in English.

Rapport final

Préparé pour l’Agence du revenu du Canada par par les Associés de recherche Earnscliffe Strategy Group.

Octobre 2018

Cette recherche sur l’opinion publique présente les résultats des groupes de discussion mené par Earnscliffe Strategy Group pour l’Agence du revenu du Canada. Cette recherche a été menée en septembre 2018

This publication is also available in English under the title: Non-Filer’s Benefit Letter Initiative – Qualitative Research – Final Report.

Cette publication peut être reproduite à des fins non commerciales seulement. Une autorisation écrite préalable doit être obtenue auprès de l’Agence. Pour obtenir de plus amples renseignements sur le présent rapport, veuillez envoyer un courriel à l’Agence à l’adresse : media.relations@cra-arc.gc.ca

Numéro de catalogue :

Rv4-124/2019F-PDF

Numéro international normalisé du livre (ISBN) :

978-0-660-29596-1

Publications connexes (numéro d’enregistrement: ROP 035-18)

Numéro de catalogue : Rv4-124/2019E-PDF (Rapport final, anglais)

ISBN: 978-0-660-29595-4

© Sa Majesté la Reine du chef du Canada, représentée par la ministre du Revenu national, 2018.

Table des matières

La société Earnscliffe Strategy Group (Earnscliffe) est heureuse de présenter ce rapport à l’Agence du revenu du Canada. Il fait la synthèse des résultats d’une recherche qualitative sur l’initiative des lettres de prestations à l’intention des non déclarants.

La ministre du Revenu national s’est engagée à faire en sorte que l’ARC soit « une agence axée sur la clientèle qui communique de façon proactive avec les Canadiens et les Canadiennes qui ne reçoivent pas les économies d’impôts auxquelles ils ont droit ». Pour respecter cet engagement, le ministère a lancé une initiative en envoyant des lettres aux non déclarants à faible revenu pour les inciter à produire une déclaration de revenus et de prestations afin de se prévaloir des prestations fiscales auxquelles ils pourraient avoir droit. L’ARC voulait mieux connaître les raisons qui ont poussé certaines personnes à répondre ou non à la lettre. Le but de cette enquête était de mieux évaluer s’il y avait des obstacles et des facteurs de motivation pouvant influencer la production d’une déclaration fiscale et à les cerner. De même, elle s’est attachée à déterminer quelles modifications pourraient être apportées aux lettres pour encourager davantage de personnes à soumettre leurs déclarations. Le montant total dépensé pour effectuer cette recherche s’élève à 63 391,31 $ (TVH incluse).

Cette étude visait à mesurer l’efficacité du libellé utilisé dans le matériel de communication envoyé aux destinataires n’ayant pas encore soumis leurs déclarations de revenus et à l’affiner, si nécessaire. Les objectifs précis étaient de :

Earnscliffe a également examiné le matériel pour établir s’il comportait des barrières et, le cas échéant, les identifier. La firme s’est aussi attardée aux renseignements fournis dans la lettre afin de déterminer si le public cible juge qu’ils sont suffisants ou s’il peine à s’y retrouver.

Pour répondre à ces objectifs, Earnscliffe a organisé une série de huit groupes de discussion dans quatre villes réparties dans l’ensemble du Canada, soit à Halifax, N-É (18 septembre); Toronto, ON (19 septembre); Calgary, AB (24 septembre); et Montréal, QC (27 septembre). La rencontre de Montréal s’est déroulée en français.

Les groupes de discussion ont été menés auprès de Canadiens âgés de 18 ans et plus. Dans chaque ville, un groupe de discussion s’est tenu avec des participants qui ont reçu une lettre, mais n’ont pas soumis de déclaration fiscale, et un autre s’est déroulé auprès de participants qui ont reçu une lettre et produit leur déclaration. Cela dit, étant donné que certaines des coordonnées étaient obsolètes, nous avons dû recruter de nouveaux participants à Calgary et à Montréal auprès de la population générale. Dans chaque groupe, nous avons veillé à assurer une représentativité démographique diversifiée, en fonction du sexe, de l’âge et du niveau d’éducation.

Aux fins du présent rapport, il convient de mentionner que la recherche qualitative est une forme de sondage d’opinion publique dont les dimensions sont scientifiques, sociales et politiques. La recherche à l’aide de groupes de discussion n’est pas conçue pour aider un groupe à parvenir à un consensus ou à prendre des décisions, mais vise plutôt à faire le tour complet d’une question et à recueillir auprès des participants un ensemble d’idées, d’attitudes, d’expériences et d’opinions sur un sujet donné. En raison du nombre restreint de personnes interrogées, on ne peut pas s’attendre, sur le plan statistique, à ce que ces dernières soient pleinement représentatives de l’ensemble de la population dont elles proviennent. Les résultats ne peuvent donc pas faire l’objet de généralisations au-delà du nombre de participants.

Les principaux résultats de cette enquête sont présentés ci-dessous.

En tant que représentant d’Earnscliffe Strategy Group, j’atteste par la présente que les produits livrables se conforment entièrement aux exigences en matière de neutralité politique du gouvernement du Canada exposées dans la Politique sur les communications et l’image de marque et dans la Directive sur la gestion des communications. Plus précisément, les produits livrables ne comprennent pas d’information sur les intentions de vote électoral, les préférences quant aux partis politiques, les positions des partis ou l’évaluation de la performance d’un parti politique ou de ses dirigeants.

Signature :

Stephanie Constable

Partenaire, Earnscliffe

Date: 19 octobre 2018

Earnscliffe Strategy Group (Earnscliffe) is pleased to present this report to the Canada Revenue Agency summarizing the results of the qualitative research on the Non-Filer Benefit Letter Initiative.

The Minister of National Revenue is committed to “Ensuring that the Canada Revenue Agency (CRA) is a client-focused agency that will proactively contact Canadians who are entitled to, but are not receiving, tax benefits.” To meet this commitment, the Department embarked on a letter initiative encouraging low income non-filers to file an income tax and benefit return so that they could receive benefits to which they may be potentially entitled. The CRA wanted to better understand why certain individuals responded to the letter and others did not. The purpose of this research was to better understand whether there are any barriers or motivators to filing and what they are, as well as, changes that could be made to the letters to encourage more people to file. The total cost to conduct this research was $63,391.31, including HST.

The objective of the research was to gauge the effectiveness of, and refine as necessary, the wording of the communication material that is being sent to recipients who have not filed their taxes. The specific objectives were to:

Earnscliffe also set out to explore any barriers; and, if so, what they were, as well as if the information provided in the letter was sufficient or overwhelming for the audience.

To meet these objectives, Earnscliffe conducted a series of eight focus groups in four cities across Canada: Halifax, NS (September 18); Toronto, ON (September 19); Calgary, AB (September 24); and, Montreal, QC (September 27). The focus groups in Montreal were conducted in French.

The focus groups were conducted with Canadians eighteen years of age and older. In each city, one focus group was conducted with participants who received a letter but did not file a return; the other was conducted with participants who received a letter and filed a return. However, given that some of the contact information was outdated, we were required to supplement recruits in Calgary and Montreal with members of the general population. For each group, we tried to ensure a mix of demographics including sexes, ages, and education levels.

It is important to note that qualitative research is a form of scientific, social, policy and public opinion research. Focus group research is not designed to help a group reach a consensus or to make decisions, but rather to elicit the full range of ideas, attitudes, experiences and opinions of a selected sample of participants on a defined topic. Because of the small numbers involved the participants cannot be expected to be thoroughly representative in a statistical sense of the larger population from which they are drawn and findings cannot reliably be generalized beyond their number.

The key findings from the research are presented below.

Political Neutrality Certification

I hereby certify as a Senior Officer of Earnscliffe Strategy Group that the deliverables fully comply with the Government of Canada political neutrality requirements outlined in the Policy on Communications and Federal Identity and the Directive on the Management of Communications. Specifically, the deliverables do not include information on electoral voting intentions, political party preferences, standings with the electorate or ratings of the performance of a political party or its leaders.

Signed:

Stephanie Constable

Principal, Earnscliffe

Date: October 19, 2018

La société Earnscliffe Strategy Group (Earnscliffe) est heureuse de présenter ce rapport à l’Agence du revenu du Canada. Il fait la synthèse des résultats d’une recherche qualitative sur l’initiative des lettres de prestations à l’intention des non déclarants.

La ministre du Revenu national s’est engagée à faire en sorte que l’ARC soit « une agence axée sur la clientèle qui communique de façon proactive avec les Canadiens et les Canadiennes qui ne reçoivent pas les économies d’impôts auxquelles ils ont droit ». Pour respecter cet engagement, le ministère a lancé une initiative en envoyant des lettres aux non déclarants à faible revenu pour les inciter à produire une déclaration de revenus et de prestations afin de se prévaloir des prestations fiscales auxquelles ils pourraient avoir droit. L’ARC voulait mieux connaître les raisons qui ont poussé certaines personnes à répondre ou non à la lettre.

La recherche visait spécifiquement à évaluer l’efficacité des documents de communication qui ont été envoyés aux destinataires, notamment :

Pour répondre à ces objectifs, Earnscliffe a organisé une série de huit groupes de discussion dans quatre villes réparties dans l’ensemble du Canada, soit à Halifax, N-É (18 septembre); Toronto, ON (19 septembre); Calgary, AB (24 septembre); et Montréal, QC (27 septembre). La rencontre de Montréal s’est déroulée en français.

Les groupes de discussion ont été menés auprès de Canadiens âgés de 18 ans et plus. Dans chaque ville, un groupe de discussion s’est tenu avec des participants qui ont reçu une lettre, mais n’ont pas soumis de déclaration fiscale, et un autre s’est déroulé auprès de participants qui ont reçu une lettre et produit leur déclaration. Cela dit, étant donné que certaines des coordonnées étaient obsolètes, nous avons dû recruter de nouveaux participants à Calgary et à Montréal auprès de la population générale. Dans chaque groupe, nous avons veillé à assurer une représentativité démographique diversifiée, en fonction du sexe, de l’âge et du niveau d’éducation.

Toutes les séances ont duré environ deux heures et ont commencé à 17 h 30 ou à 19 h 30, peu importe l’emplacement. Les participants ont reçu une rétribution de 100 $ en remerciement de leur temps.

Vous trouverez en annexe du présent rapport tous les critères de sélection et de qualifications pertinents ainsi que le guide des discussions en groupe et les lettres de prestations.

Aux fins du présent rapport, il convient de mentionner que la recherche qualitative est une forme de sondage d’opinion publique dont les dimensions sont scientifiques, sociales et politiques. La recherche à l’aide de groupes de discussion n’est pas conçue pour aider un groupe à parvenir à un consensus ou à prendre des décisions, mais vise plutôt à faire le tour complet d’une question et à recueillir auprès des participants un ensemble d’idées, d’attitudes, d’expériences et d’opinions sur un sujet donné. En raison du nombre restreint de personnes interrogées, on ne peut pas s’attendre, sur le plan statistique, à ce que ces dernières soient pleinement représentatives de l’ensemble de la population dont elles proviennent. Les résultats ne peuvent donc pas faire l’objet de généralisations au-delà du nombre de participants.

Le rapport qualitatif est divisé en deux sections. La première section explore les sentiments qu’éprouvent les participants au sujet de l’impôt sur le revenu, y compris la façon dont ils règlent leur impôt chaque année (le cas échéant), tandis que la deuxième section se penche sur les réactions précises que soulèvent les lettres de prestations sur le plan de leur clarté, leur crédibilité, leur ton et leur capacité à inciter les participants à prendre des mesures.

Sauf mention contraire, les conclusions que contient le présent rapport représentent la combinaison des résultats obtenus dans le cadre des séances menées en anglais et en français auprès des déclarants, des non-déclarants et des personnes du grand public.

Les discussions en groupe ont commencé par un échange préliminaire visant à évaluer ce que pensent les participants au sujet de l’impôt sur le revenu et la façon dont ils procèdent pour régler leur impôt chaque année (le cas échéant). Cette conversation a fourni un contexte utile pour comprendre la façon dont les participants percevaient les lettres de prestations.

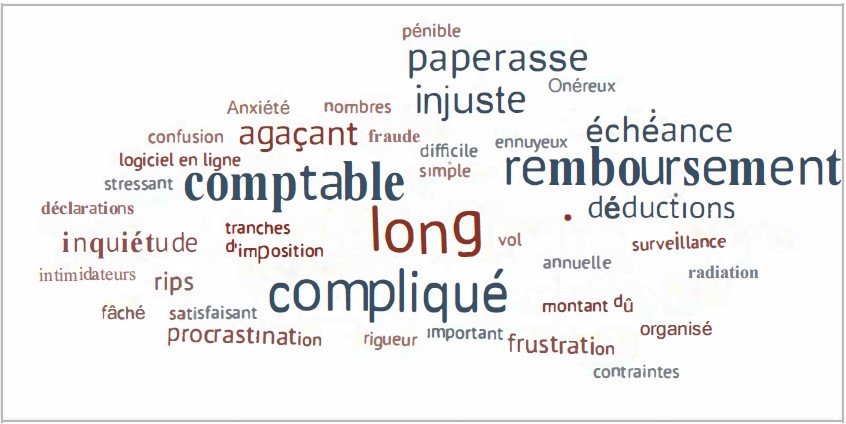

On a commencé par demander aux participants d’écrire une ou deux choses qui leur viennent à l’esprit lorsqu’ils pensent à la production de leur déclaration de revenus. Le tableau suivant illustre les mots qui ont été mentionnés spontanément. La taille de la police utilisée pour chaque mot est proportionnelle au nombre d’occurrences : plus un mot a été mentionné souvent, plus la taille de sa police est élevée. La couleur de la police n’a aucune signification particulière.

Comme l’illustre le tableau ci-dessus, les mots associés à la production des déclarations de revenus qui sont le plus souvent venus à l’esprit ont eu tendance à être plus négatifs que positifs.

Les associations à des mots négatifs visent ce qui suit :

Il est intéressant de noter que les participants comptant sur quelqu’un d’autre pour produire leurs déclarations de revenus ou se disant être à l’aise avec la technologie et capables de produire leurs déclarations de revenus en ligne ont eu tendance à associer des mots plus neutres ou positifs à la production des déclarations de revenus.

Les associations à des mots positifs visent ce qui suit :

Les participants ont ensuite été invités à discuter de la méthode qu’ils utilisent pour produire leur déclaration de revenus chaque année. Le tableau suivant résume les principaux avantages et inconvénients de chaque méthode, dont il sera question plus en détail ci-dessous :

| Comptable ou quelqu’un d’autre | Logiciel en ligne | Papier |

| ✔ Fiscalistes ✔ Simple, efficace ✔ Transfert de la responsabilité (surtout en cas de vérification) |

✔ À la disposition du déclarant ✔ Intuitif |

✔ À la disposition du déclarant ✔ Document papier ✔ Gratuit |

| ✘ Onéreux | ✘ Exige un ordinateur et des connaissances au sujet de l’impôt sur le revenu ✘ Coût du logiciel/td> | ✘ Long ✘ Exige des connaissances au sujet de l’impôt sur le revenu |

Les participants ayant indiqué qu’ils comptent habituellement sur quelqu’un d’autre, surtout un comptable, pour produire leurs déclarations de revenus ont expliqué qu’ils procèdent ainsi en raison de la paix d’esprit que leur procure le fait de savoir que leurs déclarations de revenus sont produites correctement et que tous les montants (crédits, prestations, radiations) auxquels ils ont droit sont pris en compte. Les participants ont également décrit un sentiment de transfert de la responsabilité quant à l’exactitude des renseignements fournis, ce qui, selon eux, serait particulièrement utile en cas de vérification. Les participants ont indiqué qu’ils estiment que la partie la plus pénible de cette méthode consiste à rassembler les documents nécessaires et à prendre un rendez-vous pour discuter de leur déclaration de revenus. Ils ont affirmé que le principal inconvénient de cette méthode est que les comptables peuvent être « onéreux ».

Les participants ayant indiqué qu’ils produisent habituellement leur déclaration de revenus eux-mêmes au moyen du logiciel en ligne ont expliqué qu’ils procèdent ainsi parce que cette méthode coûte moins cher que le recours à un comptable et qu’ils estiment connaître mieux que quiconque les montants auxquels ils ont droit ou non. De nombreux participants ont ajouté que leurs déclarations de revenus sont plutôt simples, tout en précisant que le logiciel en ligne est assez intuitif et amène l’utilisateur vers les sections appropriées des renseignements qui doivent être fournis dans les déclarations. Les participants ont mentionné que les principaux inconvénients de cette méthode de production comprennent l’obligation d’utiliser un ordinateur ainsi que l’impression qu’une personne doit maîtriser la technologie et connaître les montants (crédits, prestations, radiations) auxquels elle a droit pour produire ses déclarations de revenus en ligne.

Tout comme les participants qui produisent leurs déclarations de revenus en ligne, les participants ayant indiqué qu’ils préfèrent produire leurs déclarations en format papier ont expliqué qu’ils procèdent ainsi surtout parce qu’ils estiment connaître mieux que quiconque les montants auxquels ils ont droit ou non. Ils ont également dit apprécier le fait que la production en format papier ne coûte rien et que cette méthode leur permet d’avoir leurs déclarations sur papier (ce qui leur évite d’avoir à recourir à des documents électroniques).

Les participants qui ne produisent pas de déclaration de revenus tous les ans ont fourni diverses raisons assez précises et personnelles, ce qui sous-entend qu’il n’est pas nécessairement possible de tirer des conclusions générales au sujet des non-déclarants. Par exemple, deux participants ont indiqué que la raison pour laquelle ils n’ont pas produit leur déclaration de revenus échappe à leur contrôle, puisqu’ils ont demandé à une nouvelle personne de la produire, mais que celle-ci ne s’est pas exécutée pour un motif quelconque. Deux autres participants ont indiqué qu’ils ont encore des demandes en suspens auprès de l’Agence et ont décidé de ne produire aucune déclaration tant que ces demandes ne seront pas réglées. Un participant a affirmé avoir eu une série d’échanges stressants avec l’Agence lorsque celle-ci lui a demandé de prouver qu’il avait des enfants (pour qui il avait demandé des prestations par le passé). Enfin, quelques participants ont indiqué qu’en raison de leur situation économique personnelle et du fait qu’ils devaient toujours de l’argent, le temps et les efforts nécessaires pour produire leur déclaration de revenus étaient trop importants par rapport aux avantages que l’Agence pouvait leur offrir.

Lorsqu’on leur a demandé d’indiquer les mesures que pourrait prendre l’Agence pour aider les Canadiens à produire leurs déclarations de revenus, les participants ont formulé un certain nombre de suggestions, dont bon nombre étant déjà en place à l’Agence :

Les discussions visaient principalement à évaluer les réactions des participants aux deux lettres de prestations. Elles avaient pour but de déterminer si les lettres étaient claires, crédibles; utilisaient un ton approprié et ont permis d’inciter les participants à prendre des mesures.

Même si chacune des lettres sera abordée à tour de rôle ci-dessous, voici quelques observations globales communes aux deux lettres.

Très peu de participants parmi les déclarants et les non-déclarants se souviennent d’avoir reçu une lettre de l’Agence. Parmi les quelques participants qui s’en souviennent, certains ont expliqué qu’ils ont lu la lettre rapidement, ont déterminé qu’ils devaient encore un montant et n’ont pas donné suite à la lettre. Parmi tous les groupes de participants, un seul participant a indiqué qu’il a produit sa déclaration de revenus après avoir reçu la lettre et que celle-ci a été utile pour lui rappeler de produire sa déclaration de revenus. Ce participant est l’un des non-déclarants qui produit habituellement ses déclarations de revenus, mais qui s’est fié à une nouvelle personne et ne savait pas que sa déclaration de revenus n’avait pas été produite pour l’année visée avant de recevoir la lettre.

Bien que très peu de personnes se souviennent des lettres, la plupart des participants ont indiqué que lorsqu’ils reçoivent un document de l’Agence, en particulier par la poste, ils ont tendance à y prêter attention et à supposer qu’ils doivent prendre une certaine mesure. Les participants ont vu et reconnu les logos de l’Agence et du gouvernement du Canada. De plus, ils ont indiqué que d’un point de vue visuel, la police de caractère et le format général des deux lettres étaient typiques des communications du gouvernement, qui ne contenaient aucun graphique, couleur ou attrait visuel. Pour ces raisons, les lettres ont été jugées crédibles.

Toutefois, dans tous les groupes, les participants ont eu la nette impression que l’approche adoptée dans les lettres était quelque peu promotionnelle, ce qui a mené bon nombre de participants à remettre en question la crédibilité des lettres. Lorsqu’on leur a demandé d’indiquer quel était le principal message des lettres, les participants ont suggéré qu’elles visaient à rappeler aux gens de produire leur déclaration de revenus sous prétexte d’une invitation à toucher des montants liés aux crédits et aux prestations. En fait, certains présumaient que l’Agence envoyait des lettres pour recouvrer des sommes auprès des non-déclarants qui, selon les participants, sont des personnes touchant un revenu élevé et tentant d’éviter de payer l’impôt.

Cette présomption était aggravée par l’impression qu’il s’agissait de lettres types qui ne s’appliquaient pas nécessairement à la majorité des participants. De nombreux participants ne faisaient pas forcément partie du public visé par l’initiative des lettres de prestations à l’intention des non-déclarants, puisque celle-ci cible les personnes qui touchent un faible revenu et les particuliers qui ont des enfants. Les déclarants et les non-déclarants sans enfant ou touchant un revenu élevé, et qui n’ont donc pas droit à l’allocation canadienne pour enfants ni au crédit pour la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH), se sont plaints que l’approche adoptée dans la lettre type était impersonnelle et malhonnête. En fait, la plupart des participants ont présumé que l’Agence connaît la plupart de leurs renseignements personnels, ne serait-ce qu’en raison des déclarations de revenus qu’ils ont déjà produites (p. ex., au sujet de leur revenu annuel et du nombre d’enfants qu’ils ont). Toutefois, la question de savoir si ces renseignements sont à jour dépend de la date à laquelle un particulier a produit sa dernière déclaration de revenus. Par ailleurs, la plupart des participants auraient préféré se faire simplement rappeler que leur déclaration de revenus n’avait pas encore été produite.

De plus, les déclarants et les non-déclarants ayant des enfants ou touchant un faible revenu ont soutenu que beaucoup de personnes connaissent l’allocation canadienne pour enfants et le crédit pour la TPS/TVH, puisque les gens parlent de ces crédits et prestations. La plupart des participants ont dit croire que la proportion des Canadiens qui ne connaissaient pas ces crédits et prestations est très faible et se limite peut-être aux nouveaux arrivants et aux immigrants, de sorte que l’approche généralisée qui est adoptée est impersonnelle et insatisfaisante.

Un certain nombre de participants ont également remis en question la décision de l’Agence de ne pas inclure des renseignements qui, à leur avis, sont essentiels pour rappeler aux destinataires de la lettre leur obligation de produire leurs déclarations de revenus tous les ans et les répercussions du défaut de produire (p. ex., frais d’intérêt).

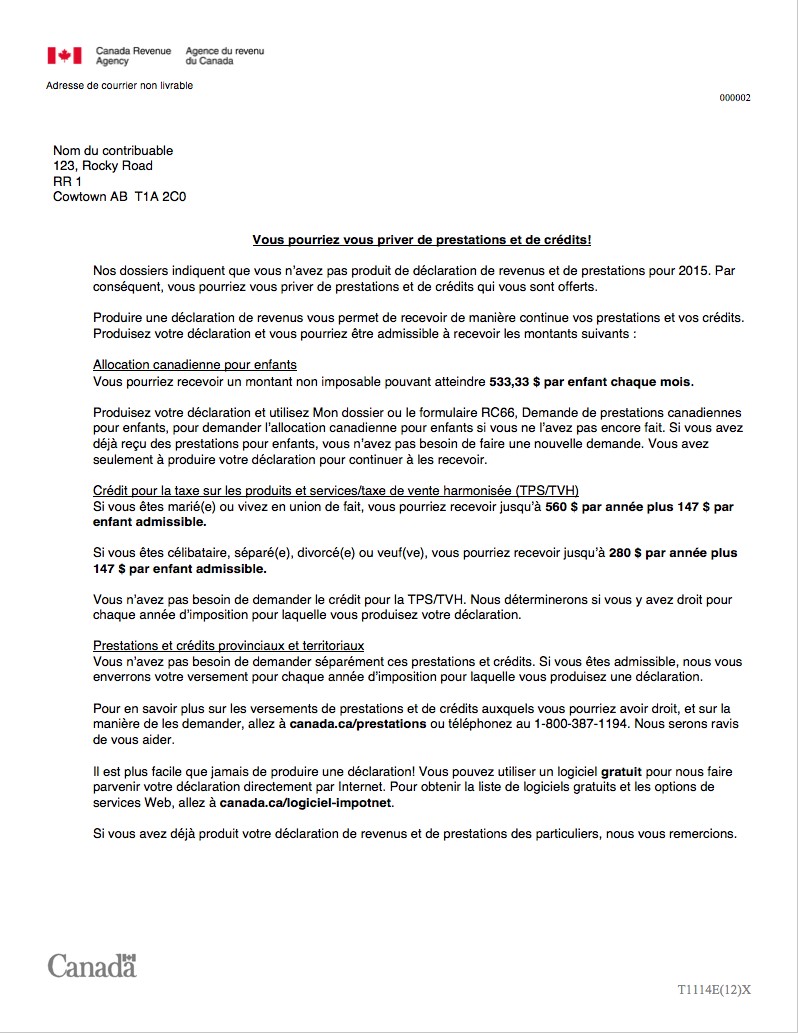

Lorsqu’on leur a demandé quelle lettre ils préféraient, la plupart des participants ont penché en faveur de la lettre 2. Pour cette raison, nous fournissons ci-dessous une analyse précise de chaque lettre en commençant par la lettre 2.

Lettre 2

Dans l’ensemble, les participants ont expliqué que la lettre 2 était plus claire, lisible et visuellement attrayante. Ce sentiment est largement attribuable au format de la lettre plus aéré et séparé en zones distinctes, ce qui permet aux lecteurs de distinguer facilement les divers éléments d’information. Les participants ont également indiqué que selon eux, l’accent était mis aux bons endroits dans la lettre (mots en caractères gras).

L’image ci-dessous illustre les zones que les participants ont trouvé utiles (✔) ou inutiles (✘) et celles prêtant à confusion ou manquant de clarté (?). Chaque zone est abordée en détail ci-dessous.

ZONES UTILES (RÉACTIONS POSITIVES)

ZONES INUTILES (RÉACTIONS NÉGATIVES)

Lettre 1

Dans l’ensemble, les réactions à la lettre 1 ont été un peu moins positives. Les participants ont jugé que son contenu ressemblait davantage à un argumentaire de vente que celui de la lettre 2. Ils ont également eu de la difficulté à définir l’« appel à l’action » de la lettre 1.

ZONES UTILES (RÉACTIONS POSITIVES)

ZONES INUTILES (RÉACTIONS NÉGATIVES)

Dans l’ensemble, les deux lettres de prestations ont suscité des réactions généralement neutres ou négatives :

Bien qu’aucun participant n’ait mis en doute l’authenticité des lettres (les logos de l’Agence et du gouvernement du Canada étaient visibles et ont été reconnus), la crédibilité a assurément suscité un certain nombre de questions. Un élément important de ce point de vue est la perception que l’Agence en sait déjà beaucoup au sujet des déclarants (en raison des déclarations de revenus qu’ils ont déjà produites), surtout en ce qui concerne leur revenu annuel et le nombre d’enfants qu’ils ont. L’approche promotionnelle de la lettre type a amplifié les réactions négatives des participants. En l’absence d’une approche plus personnalisée, la plupart des participants ont indiqué qu’ils auraient préféré recevoir un rappel plus court et plus direct au sujet de la nécessité de produire leur déclaration de revenus.

Lorsqu’on leur a demandé de choisir entre les deux lettres, les participants ont semblé préférer la lettre 2. Ils ont eu l’impression qu’elle était plus visuellement attrayante, qu’elle établissaient une distinction utile entre les prestations et les crédits et contenaient des explications plus claires au sujet de l’admissibilité à chaque prestation ou crédit et du processus à suivre pour en faire la demande. Les participants ont eu de la difficulté à déterminer l’appel à l’action de la lettre 1, qui semblait cibler les parents.

Les principaux sentiments suscités par la production des déclarations de revenus ont eu tendance à être plus négatifs que positifs. Les participants dont les sentiments ont été les plus positifs ont eu tendance à être ceux qui comptent sur des professionnels de l’impôt, lesquels leur procurent une paix d’esprit, ou ceux qui sont à l’aise avec la technologie et capables de produire leurs déclarations de revenus en ligne. Les participants dont les sentiments ont été les plus négatifs ont eu tendance à se plaindre du processus chronophage, confus (sur le plan des montants pouvant être demandés ou non) et tendu, surtout en cas d’interaction indispensable avec l’Agence.

Il règne une grande confusion quant à la raison pour laquelle il n’existe aucune façon plus simple de produire les déclarations de revenus. Les participants ont été agréablement surpris d’apprendre dans la lettre 2 qu’un service de bénévoles et un logiciel en ligne sont offerts gratuitement pour aider les gens à préparer leurs déclarations de revenus. Ces éléments cadrent assurément avec ce qu’ont suggéré les participants lorsqu’on leur a demandé d’indiquer les mesures que pourrait prendre l’Agence pour améliorer le processus.

Introduction

10 min

Le modérateur/la modératrice se présente et décrit son rôle qui est de poser des questions, de s’assurer que tout le monde a la chance de s’exprimer, de respecter le temps imparti, d’être objectif (objective)/sans parti pris.

Le modérateur/la modératrice demande à chaque participant de se présenter.

Amorcer la discussion : contexte général

30 min

Ce soir, nous allons discuter d’impôt sur le revenu. Pour certaines raisons, ce n’est pas tous les contribuables qui produisent leurs déclarations de revenus chaque année et bien que je comprenne que certains d’entre vous pourraient ne pas se sentir à l’aise d’en parler, je vous demanderais de laisser vos inquiétudes de côté pour les fins de notre discussion de ce soir. L’Agence du revenu du Canada (ARC) travaille fort pour amener les contribuables à soumettre leurs déclarations de revenus, alors nous examinerons quelques-uns des documents que l’Agence a produits à cet égard. Avant de commencer la discussion, j’aimerais d’abord connaître votre point de vue sur l’impôt sur le revenu en général.

D’abord, sur la feuille qui se trouve devant vous, veuillez écrire une ou deux choses qui vous viennent à l’esprit en ce qui concerne la production de votre déclaration de revenus. N’hésitez pas à noter quoi que ce soit.

LE MODÉRATEUR/LA MODÉRATRICE FAIT UN TOUR DE TABLE ET DEMANDE AUX PARTICIPANTS D’EXPLIQUER CE QU’ILS ONT ÉCRIT.

[POUR LES GROUPES DE DÉCLARANTS]

[POUR CEUX QUI N’ONT PAS PRODUIT DE DÉCLARATION DE REVENUS]

Évaluation du concept

70 min

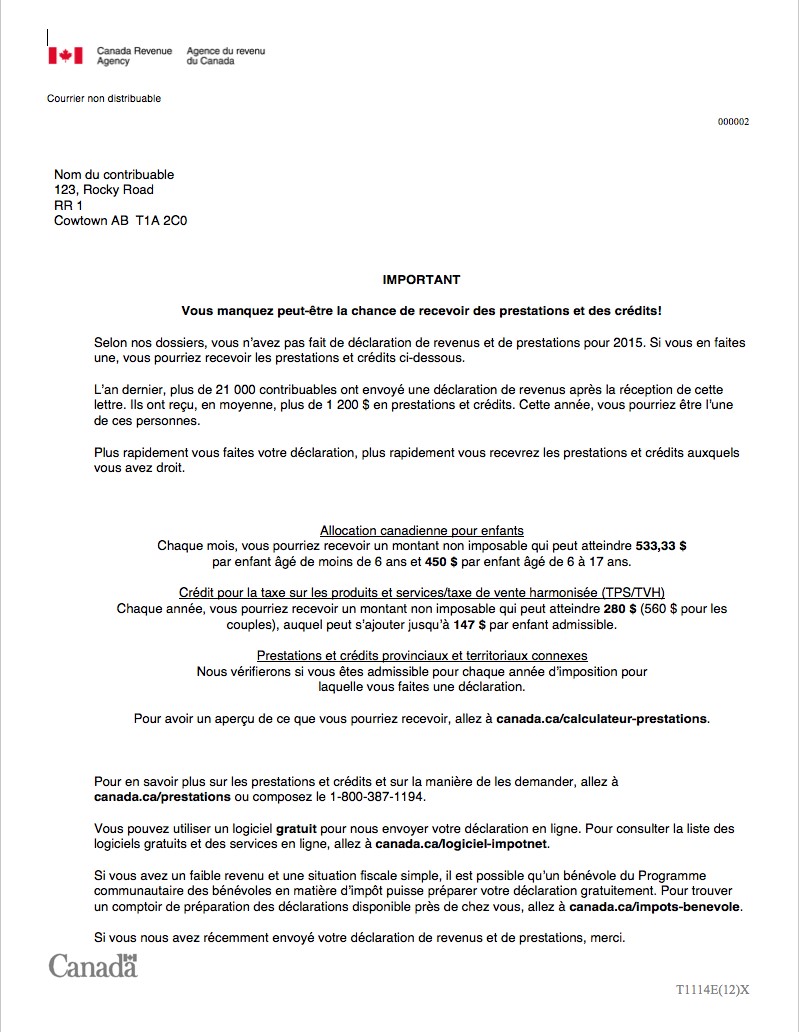

Ce soir, nous allons passer en revue quelques lettres qui ont été envoyées à des contribuables canadiens qui n’ont pas produit de déclaration de revenus pour l’année 2015.

LE MODÉRATEUR/LA MODÉRATRICE PASSE CHAQUE LETTRE EN REVUE ET EN DISCUTE SÉPARÉMENT EN COMMENÇANT PAR LA LETTRE 1. LA DÉMARCHE SERA LA MÊME POUR LES DEUX LETTRES.

[LE MODÉRATEUR/LA MODÉRATRICE REMET UNE COPIE PAPIER DE LA LETTRE À CHACUN DES PARTICIPANTS ET LEUR DEMANDE DE L’EXAMINER RAPIDEMENT]

GROUPE DES DÉCLARANTS :

GROUPE DES NON-DÉCLARANTS :

[LE MODÉRATEUR/LA MODÉRATRICE DEMANDE AUX PARTICIPANTS D’EXAMINER LA LETTRE PLUS EN DÉTAIL]

J’aimerais maintenant que vous examiniez la lettre plus en détail. N’hésitez pas à écrire dessus. Je vous demande d’inscrire un « √ » auprès de tous les éléments que vous trouvez particulièrement bons ou intéressants (information utile); de marquer d’un « X » tous les éléments que vous ne trouvez pas particulièrement bons ou intéressants; et de noter d’un « ? » les éléments que vous trouvez particulièrement imprécis ou obscurs.

Voyons les marques que vous avez inscrites sur la lettre.

En général…

[POUR LA LETTRE 2] « Si vous avez un faible revenu et que votre situation fiscale est simple, des bénévoles du Programme communautaire des bénévoles en matière d’impôt pourraient être disponibles pour produire gratuitement votre déclaration de revenus. Pour savoir s’il existe une clinique de préparation des déclarations de revenus près de chez vous, consultez canada.ca/impots-benevoles. » Avez-vous trouvé cette information utile? Devrait-elle se trouver dans la lettre?

RÉPÉTER LA DÉMARCHE POUR LA LETTRE 2

CONCLUSION

Conclusion

10 min

LE MODÉRATEUR/LA MODÉRATRICE RETOURNE À LA SALLE DE VISIONNEMENT ET VÉRIFIE SI LES OBSERVATEURS ONT DES POINTS ADDITIONNELS À FAIRE ÉVALUER.

Lettre 1

Lettre 2

SOMMAIRE DES GROUPES DE DISCUSSION

GROUPE 1 – Ont fait une déclaration de revenus et de prestations pour 2015

GROUPE 2 - N’ont pas fait de déclaration de revenus et de prestations pour 2015

| HALIFAX mardi 18 septembre 2018 | Compensation : 100 $ |

| Groupe 1: Ont fait une déclaration pour 2015 | 17h30 |

| Groupe 2: N’ont pas fait de déclaration pour 2015 | 19h30 |

| TORONTO mercredi 19 septembre 2018 | Compensation : 100 $ |

| Groupe 1: Ont fait une déclaration pour 2015 | 17h30 |

| Groupe 2: N’ont pas fait de déclaration pour 2015 | 19h30 |

| CALGARY lundi 24 septembre 2018 | Compensation : 100 $ |

| Groupe 1: Ont fait une déclaration pour 2015 | 17h30 |

| Groupe 2: N’ont pas fait de déclaration pour 2015 | 19h30 |

| MONTREAL jeudi 27 septembre 2018 | Compensation : 100 $ |

| Groupe 1: Ont fait une déclaration pour 2015 | 17h30 |

| Groupe 2: N’ont pas fait de déclaration pour 2015 | 19h30 |

| Nom du répondant : No de téléphone du répondant (maison) : No de téléphone du répondant (travail) : No de télécopieur du répondant : Courriel du répondant : Source de l’échantillon : panel aléatoire référence du client |

Intervieweur : Date : Validated: Validé : Fichiers centraux : Quotas : |

Bonjour/Hello, je m’appelle _______________ et je vous téléphone de la part d’Earnscliffe, une firme professionnelle de recherche sur l’opinion publique. Nous organisons des groupes de discussion pour le compte du gouvernement du Canada. Le gouvernement du Canada effectue cette recherche pour mieux comprendre comment communiquer avec les Canadiens. Nous avons reçu votre information du gouvernement du Canada parce-que vous avez déjà reçu une lettre du gouvernment au sujet des déclarations de revenus et de prestations.

[SI NÉCESSAIRE] Nous avons recu votre information du gouvernement du Canada, plus précisément l’Agence du revenu du Canada, qui a le droit de partager l’information pour des fins de recherche dans le cadre de l’administration ou l’application de la Loi de l’impôt sur le revenu.

Préférez-vous continuer en français ou en anglais? Would you prefer that I continue in English or French? [SI ANGLAIS, CONTINUEZ EN ANGLAIS OU ARRANGEZ UN RETOUR D’APPEL AVEC UN INTERVIEWEUR ANGLOPHONE. We will call you back to do the interview in English. Thank you. Good bye].

Le but de l'étude et des discussions en petits groupes est de mieux comprendre les obstacles et les motivateurs pour faire une déclaration de revenus et de prestations. Nous recherchons des personnes prêtes à prendre part à une séance de discussion en groupe d’une durée de 2 heures. Les participants choisis doivent être âgés de 18 ans ou plus. Nous cherchons à recruter jusqu’à dix participants, auxquels nous remettrons une somme de 100 $ pour leur temps. Puis-je poursuivre ?

Participation is voluntary. We are interested in hearing your opinions; no attempt will be made to sell you anything or change your point of view. The format is a ‘round table’ discussion led by a research professional. All information collected, used and/or disclosed will be used for research purposes only and the research is entirely confidential. But before we invite you to attend, we need to ask you a few questions to ensure that we get a good mix and variety of people. May I ask you a few questions; this should only take 5 minutes?

LISEZ À TOUS : « Cet appel peut être écouté ou enregistré à des fins d’évaluation ou de contrôle de la qualité »

CLARIFICATIONS SUPPLÉMENTAIRES AU BESOIN:

S1. Est-ce que vous, ou un membre de votre ménage, travaillez ou avez déjà travaillé pour …?

S2. NE DEMANDEZ PAS – NOTEZ LE SEXE (TENTEZ D’ASSURER UNE BONNE DIVERSITÉ)

S3. Auquel des groupes d’âge suivants appartenez-vous? Avez-vous…? ASSUREZ UNE BONNE DIVERSITÉ.

S4. Quelle est votre situation d’emploi à l’heure actuelle? ASSUREZ UNE BONNE DIVERSITÉ

S5. Laquelle des catégories suivantes décrit le mieux le revenu total de votre ménage, soit le total des revenus avant impôt de toutes les personnes habitant sous votre toit? [LISEZ LA LISTE]

S6. Pourriez-vous me dire quel est le plus haut niveau de scolarité que vous avez atteint? BONNE DIVERSITÉ

S7. Quelle catégorie suivante décrit le mieux la situation actuelle de votre ménage? Vivez-vous…? BONNE DIVERSITÉ

S8. Afin de nous assurer de parler à une diversité de personnes, pouvez-vous me dire quel est votre origine ethnique? NE PAS LIRE. BONNE DIVERSITÉ.

S9. Avez-vous déjà participé à une séance de discussion en groupe? Ces séances réunissent des gens afin de connaître leur opinion sur un sujet donné. (MAX 1/3 PAR GROUPE, DEMANDEZ S10, S11, S12)

S10. Il y a combien de temps de cela?

S11. À combien de séances de discussion en groupe avez-vous assisté au cours des cinq dernières années?

S12. Et quels étaient les principaux sujets traités lors de ces séances?

S’il s’agissait de l’Agence du revenu du Canada ou des impôts/ prestations, terminez.

INVITATION

S13. On demande aux participants des groupes de discussion de donner leur opinion et de faire part de leurs idées. Dans quelle mesure êtes-vous à l’aise d’exprimer vos opinions devant des personnes que vous venez tout juste de rencontrer? Diriez-vous que vous êtes…? (LIRE LA LISTE)

S14. Parfois, les participants sont invités à lire du texte ou à examiner des images pendant la discussion. Y a-t-il une raison pour laquelle vous ne pouvez pas participer?

S15. D'après les réponses que vous m'avez données, vous avez un profil qui nous intéresse. J'aimerais donc vous inviter à participer à un petit groupe de discussion qui aura lieu à ___ le __________.

Comme vous le savez peut-être, les groupes de discussion servent d'outils de recherche pour recueillir des renseignements sur un sujet précis. Dans le cas qui nous intéresse, le but est de mieux comprendre les obstacles et les motivateurs pour faire une déclaration de revenus et de prestations. De huit à dix personnes participeront à la discussion qui sera très informelle et qui devrait durer environ 2 heures. Des rafraîchissements seront servis et vous recevrez 100 $ en guise de remerciement pour votre temps. Pouvez-vous et désirez-vous y participer?

PRIVACY QUESTIONS

J’aurais maintenant quelques questions à vous poser à propos de la confidentialité, de vos renseignements personnels et du déroulement de la recherche. Nous devrons obtenir votre permission par rapport à certains sujets pour pouvoir effectuer notre recherche. Lorsque je vous poserai ces questions, n’hésitez pas à me demander de les clarifier si vous en ressentez le besoin.

P1) Tout d’abord, nous fournirons une liste des noms et des profils (réponses au questionnaire de recrutement) des participants aux hôtes et au modérateur, afin qu’ils puissent vous inscrire. Ces renseignements ne seront pas divulgués au ministère du gouvernement du Canada qui organise cette recherche. Acceptez-vous que nous leur transmettions ces renseignements? Je peux vous assurer que ceux-ci demeureront strictement confidentiels.

Nous devons donner votre nom et votre profil aux hôtes et au modérateur du groupe de discussion puisque seuls les gens qui sont invités à participer peuvent prendre part à la séance. Les hôtes et le modérateur ont besoin de ces renseignements à des fins de vérification uniquement. Soyez assuré que ces renseignements demeureront strictement confidentiels. PASSEZ À P1A.

P1a) Maintenant que je vous ai expliqué cela, acceptez-vous que nous transmettions votre nom et votre profil aux hôtes et au modérateur du groupe de discussion?

P2) Il y aura un enregistrement audio ou vidéo de la séance; celui-ci servira uniquement à des fins de recherche. L’enregistrement sera uniquement utilisé par un professionnel de la recherche pour préparer le rapport sur les résultats de la recherche. L’enregistrement sera détruit lorsque le rapport sera terminé.

Acceptez-vous qu’un enregistrement audio ou vidéo de la séance soit effectué uniquement à des fins de recherche?

Nous devons faire un enregistrement audio ou vidéo de la séance puisque le professionnel de la recherche en a besoin pour rédiger son rapport.

P2a) Maintenant que je vous ai expliqué cela, acceptez-vous que nous fassions un enregistrement audio ou vidéo de la séance?

P3) Les employés de l’Agence du revenue du Canada/du gouvernement du Canada peuvent être sur place afin d’observer les groupes en personne derrière un miroir sans tain.

Acceptez-vous d'être observé par les employés du gouvernement du Canada?

P3a) Il s’agit d’une procédure qualitative normalisée pour inviter les clients, dans ce cas, les employés du gouvernement du Canada, à observer les groupes en personne. Ils seront assis dans une pièce séparée et observeront derrière un miroir sans tain. Ils seront là tout simplement pour entendre vos opinions sans intermédiaires. Cependant, ils pourraient prendre leurs propres notes ainsi que s'entretenir avec le modérateur pour discuter, s’il y a lieu, des questions supplémentaires à poser au groupe.

Acceptez-vous d'être observé par les employés du gouvernement du Canada?

Invitation :

Parfait, vous êtes admissible à participer à l’un de nos groupes de discussion. Comme je l’ai mentionné plus tôt, l’entrevue aura lieu en soirée le [JOUR, MOIS, DATE] à [HEURE], et durera environ 2 heures.

Avez-vous un crayon à portée de la main pour prendre en note l’adresse de l’endroit où se tiendra la séance de discussion en groupe? Elle aura lieu à l’endroit suivant :

| HALIFAX mardi 18 septembre 2018 Corporate Research Associates Inc. 7071 Bayers Rd #5001 Halifax, NS B3L 2C2 T: (902) 493-3820 |

Compensation : 100 $ 17h30 19h30 |

| TORONTO mercredi 19 septembre 2018 Consumer Vision 2 Bloor St West, 3rd fl Toronto, ON M4W 3E2 T: 416-967-1596 |

Compensation : 100 $ 17h30 19h30 |

| CALGARY lundi 24 septembre 2018 Qualitative Coordination 707 10 Ave SW #120 Calgary, AB T2R 0B3 T: (403) 229-3500 |

Compensation : 100 $ 17h30 19h30 |

| MONTREAL jeudi 27 septembre 2018 CRC Research 1610 Rue Ste-Catherine Ouest – Bureau #411 Montreal, QC H3H 2S2 T: 514-932-7511 |

Compensation : 100 $ 17h30 19h30 |

Nous vous demandons d’arriver quinze minutes avant l’heure prévue pour stationner votre voiture, trouver l’endroit et vous présenter aux hôtes. Il est possible que l’on vérifie votre identité avant la tenue de la séance. Par conséquent, assurez-vous d’avoir une pièce d’identité (par exemple, un permis de conduire). De plus, si vous avez besoin de lunettes pour lire, veuillez les apporter. Et n’oubliez pas d’apporter votre tablette ou votre portable sans quoi vous ne pourrez pas participer.

Comme nous n’invitons qu’un nombre restreint de personnes, votre participation est très importante pour nous. Si, pour une raison ou un autre, vous ne pouvez pas vous présenter, veuillez nous téléphoner pour nous permettre de vous remplacer au sein du groupe. Vous pouvez nous joindre à notre bureau au [INSÉREZ NUMÉRO DE TÉLÉPHONE]. Demandez à parler à [INSÉREZ NOM]. Quelqu’un vous appellera quelques jours avant la discussion pour confirmer votre présence.

Afin de pouvoir communiquer avec vous pour confirmer votre présence ou en cas de changement, pouvez-vous confirmer votre nom et vos coordonnées?

Prénom

Nom

ourriel

Téléphone (jour)

Téléphone (soir)

Si le répondant refuse de donner son prénom, son nom de famille ou son numéro de téléphone, rappelez-lui que ces renseignements demeureront strictement confidentiels, conformément aux lois sur la protection de la vie privée, et qu’ils seront uniquement utilisés pour communiquer avec lui dans le but de confirmer sa présence et de l’informer de tout changement apporté à la séance de discussion en groupe. S’il refuse tout de même, REMERCIEZ ET TERMINEZ.