Préparé pour l’Agence du revenu du Canada

Nom du fournisseur : Earnscliffe Strategy Group

Numéro du contrat : 46558-205488/001/CY

Valeur du contrat : 73 413,03 $ (TVH incluse)

Date d’attribution : Le 4 janvier 2019

Date de livraison : Le 13 mars 2019

Numéro d’enregistrement : ROP 100-18

Pour obtenir de plus amples renseignements sur le présent rapport, veuillez envoyer un courriel à l’Agence à l’adresse : media.relations@cra-arc.gc.ca

This report is also available in English.

Recherche qualitative 2018-2019 sur le Programme des indices de l’ARC

Rapport final

Préparé pour l’Agence du revenu du Canada par Earnscliffe Strategy Group

Mars 2019

Le présent rapport de recherche sur l’opinion publique présente les résultats d’un sondage en ligne et de groupes de discussion menés par le groupe Earnscliffe Strategy au nom de l’Agence du revenu du Canada. La recherche a été menée en février 2019.

Autorisation de reproduction

Cette publication peut être reproduite à des fins non commerciales seulement. Une autorisation écrite préalable doit être obtenue auprès de l’Agence. Pour obtenir de plus amples renseignements sur le présent rapport, veuillez envoyer un courriel à l’Agence à l’adresse : media.relations@cra-arc.gc.ca

Numéro de catalogue : Rv4-130/2019F-PDF

Numéro international normalisé du livre (ISBN) : 978-0-660-30242-3

Publications connexes (numéro d'enregistrement : ROP 100-18) :

Numéro de catalogue : Rv4-130/2019E-PDF (Rapport final, anglais)

ISBN : 978-0-660-30241-6

© Sa Majesté la Reine du chef du Canada, représentée par la ministre du Revenu national, 2019.

Table des matières

Le groupe Earnscliffe Strategy est heureux de présenter ce rapport à l’Agence du revenu du Canada résumant les résultats de la recherche quantitative et qualitative menée pour aider l’Agence à mieux cerner la question des stratagèmes fiscaux.

Les plans et stratagèmes fiscaux visent à tromper les contribuables en promettant de réduire les impôts qu’ils doivent et sont souvent présentés comme des produits financiers ou des occasions d’affaires légitimes. Ils sont directement annoncés aux Canadiens par le courrier direct et les médias sociaux et semblent « trop beaux pour être vrais ». Les promoteurs (particuliers ou sociétés) qui vendent ces stratagèmes tentent d’enfreindre ou de contourner les lois fiscales canadiennes, faisant délibérément de fausses affirmations pour guider leurs clients dans la fraude fiscale, tout en obtenant un avantage financier pour eux-mêmes et leurs clients.

La recherche était nécessaire pour aider l’Agence à aborder la question des stratagèmes fiscaux, à élaborer des stratégies pour lutter contre l’évitement fiscal et à enquêter sur l’efficacité des mesures, des outils et des initiatives d’observation actuels des promoteurs. Plus précisément, cette étude s’est penchée sur la sensibilisation des contribuables et les attentes du programme d’observation des promoteurs. L’Agence croit que sa capacité à communiquer sur ce programme et ses résultats dans la détection et la correction de l’inobservation des promoteurs aura un impact sur l’observation à l’avenir.

Les commentaires reçus par l’entremise de cette recherche aideront l’Agence à élaborer des documents de communication pertinents et significatifs dans le but d’accroître la sensibilisation aux stratagèmes fiscaux en général et d’améliorer le programme d’observation des promoteurs de l’Agence. Cette étude contribuera également à déterminer l’efficacité d’autres outils, mesures et initiatives d’observation, y compris les vérificateurs spécialisés des promoteurs, les alertes fiscales et les campagnes publicitaires pour la sensibilisation du public. Le coût total pour effectuer cette recherche était de 73 413,03 $, TVH comprise.

Pour atteindre ces objectifs, Earnscliffe a exécuté un programme de recherche en deux parties.

La recherche a débuté avec la phase quantitative, un sondage en ligne auprès de 1 005 Canadiens âgés de 18 ans ou plus. Le sondage a été réalisé à l’aide de l’outil de notre sous-traitant quantitatif, le panel en ligne propriété de Léger. La recherche a été réalisée du 4 au 10 février 2019 et les répondants ont eu besoin en moyenne de 13 minutes pour répondre au sondage. Les données ont été pondérées selon l’âge, le sexe et la région.

À la suite du sondage, nous avons mené une phase qualitative impliquant un ensemble de six groupes de discussion auprès de deux segments de la population canadienne : ceux dont le revenu du ménage est inférieur à 150 000 $ et ceux dont le revenu du ménage est de 150 000 $ ou plus. Les séances ont eu lieu à : Toronto (26 février); Montréal (27 février); Vancouver (28 février). Les groupes de Montréal ont discuté en français.

Il est important de noter que la recherche qualitative est une forme de recherche scientifique, sociale, de politique et d’opinion publique. Les recherches effectuées auprès de groupes de discussion ne sont pas conçues pour aider un groupe à parvenir à un consensus ni à prendre des décisions. Ils visent plutôt à faire le tour complet d’un sujet donné et à connaître toutes les idées, attitudes, expériences et opinions que les participants sélectionnés ont sur la question. En raison du petit nombre de personnes impliquées, on ne peut s’attendre à ce que les participants soient parfaitement représentatifs dans un sens statistique de la population plus importante à partir de laquelle ils sont tirés et les constatations ne peuvent pas être généralisées de manière fiable au-delà de leur nombre.

Nom du fournisseur : Earnscliffe Strategy Group

Numéro du contrat : 46558-205488/001/CY

Date d’attribution : Le 4 janvier 2019

Énoncé de neutralité politique

J’atteste, par les présentes, à titre de représentant d’Earnscliffe Strategy Group, que les produits livrables se conforment entièrement aux exigences en matière de neutralité politique du gouvernement du Canada énoncées dans la Politique de communication du gouvernement du Canada et dans la Procédure de planification et d’attribution de marchés de services de recherche sur l’opinion publique. Plus précisément, les produits livrables ne comprennent pas d’information sur les intentions de vote électoral, les préférences quant aux partis politiques, les positions des partis ou l’évaluation de la performance d’un parti politique ou de ses dirigeants.

Signé : Stephanie Constable

Date : Le 13 mars 2019

Partenaire, Earnscliffe

Le groupe Earnscliffe Strategy est heureux de présenter ce rapport à l’Agence résumant les résultats de la recherche quantitative et qualitative menée pour aider l’Agence à mieux cerner la question des stratagèmes fiscaux.

Les plans et stratagèmes fiscaux visent à tromper les contribuables en promettant de réduire les impôts qu’ils doivent et sont souvent présentés comme des produits financiers ou des occasions d’affaires légitimes. Ils sont directement annoncés aux Canadiens par le courrier direct et les médias sociaux et semblent « trop beaux pour être vrais ». Les promoteurs (particuliers ou sociétés) qui vendent ces stratagèmes tentent d’enfreindre ou de contourner les lois fiscales canadiennes, faisant délibérément de fausses affirmations pour guider leurs clients dans la fraude fiscale, tout en obtenant un avantage financier pour eux-mêmes et leurs clients. La recherche était nécessaire pour aider l’Agence à aborder la question des stratagèmes fiscaux, à élaborer des stratégies pour lutter contre l’évitement fiscal et à enquêter sur l’efficacité des mesures, des outils et des initiatives d’observation actuels des promoteurs. Plus précisément, cette étude s’est penchée sur la sensibilisation des contribuables et les attentes du programme d’observation des promoteurs. L’Agence croit que sa capacité à communiquer sur ce programme et ses résultats dans la détection et la correction de l’inobservation des promoteurs aura un impact sur l’observation à l’avenir.

Plus précisément, la recherche visait à évaluer ce qui suit :

Les commentaires reçus par l’entremise de cette recherche aideront l’Agence à élaborer des documents de communication pertinents et significatifs dans le but d’accroître la sensibilisation aux stratagèmes fiscaux en général et d’améliorer le programme d’observation des promoteurs de l’Agence. Cette étude contribuera également à déterminer l’efficacité d’autres outils, mesures et initiatives d’observation, y compris les vérificateurs spécialisés des promoteurs, les alertes fiscales et les campagnes publicitaires pour la sensibilisation du public.

Pour atteindre ces objectifs, Earnscliffe a exécuté un programme de recherche en deux parties.

La première phase, quantitative, concerne un sondage en ligne réalisé auprès de 1 005 Canadiens âgés de 18 ans ou plus. Le sondage a été réalisé en ligne par notre sous-traitant, Léger, au moyen de leur propre panel. La recherche a été réalisée du 4 au 10 février 2019 et les répondants ont eu besoin en moyenne de 13 minutes pour répondre au sondage. Les données ont été pondérées selon l’âge, le sexe et la région.

La deuxième phase consistait en une vague de recherche qualitative qui comprenait un ensemble de six groupes de discussion auprès de deux segments de la population canadienne : ceux dont le revenu du ménage est inférieur à 150 000 $ et ceux dont le revenu du ménage est de 150 000 $ ou plus. Les séances ont eu lieu à : Toronto (26 février); Montréal (27 février); Vancouver (28 février). Les groupes de Montréal ont discuté en français. Veuillez consulter le questionnaire de recrutement dans l’annexe du présent rapport pour tous les critères de sélection et de qualification pertinents.

Dans chaque ville, le groupe composé des personnes ayant un revenu de ménage inférieur à 150 000 $ a commencé à 17 h 30 et le groupe des personnes dont le revenu de ménage était de 150 000 $ ou plus a commencé à 19 h. Les séances duraient environ 1,5 heure. Les participants aux groupes de discussion ont reçu une rétribution de 120 $ en guise de remerciement pour leur temps.

Il est important de noter que la recherche qualitative est une forme de recherche scientifique, sociale, de politique et d’opinion publique. Les recherches effectuées auprès de groupes de discussion ne sont pas conçues pour aider un groupe à parvenir à un consensus ni à prendre des décisions. Ils visent plutôt à faire le tour complet d’un sujet donné et à connaître toutes les idées, attitudes, expériences et opinions que les participants sélectionnés ont sur la question. En raison du petit nombre de personnes impliquées, on ne peut s’attendre à ce que les participants soient parfaitement représentatifs dans un sens statistique de la population plus importante à partir de laquelle ils sont tirés et les constatations ne peuvent pas être généralisées de manière fiable au-delà de leur nombre.

La section qui suit présente les résultats combinés pour les phases quantitative et qualitative de la recherche. Pour les besoins de ce rapport, les résultats qualitatifs sont intégrés partout où ils apportent des éclaircissements aux résultats quantitatifs. Les résultats qualitatifs sont présentés en italique.

La grande majorité des répondants (91 %) mentionnent s’être fiés à l’avis d’au moins une source pour minimiser le montant de l’impôt fédéral à payer. En fait, 80 % se sont fiés à plus d’une source. Les répondants étaient plus susceptibles de s’être fiés à un membre de leur famille ou à un ami pour obtenir des conseils, de l’information ou de l’aide lorsqu’il s’agissait de s’assurer qu’ils ne paient pas plus d’impôt fédéral que nécessaire. Un peu moins de deux tiers (63 %) ont agi ainsi. Parmi ceux qui se sont fiés à la famille et aux amis, plus de la moitié (62 %) le feraient encore, 30 % hésiteraient et 6 % ne se fieraient pas à nouveau à leur famille et à leurs amis. Des 32 % qui ne se sont pas fiés à la famille et aux amis, la moitié envisagerait de le faire.

Les répondants âgés de 55 ans et plus sont moins susceptibles de s’être fiés à la famille et aux amis (50 % l’ont fait). Les répondants qui ont un niveau d’études universitaires (67 %), qui sont des étudiants (71 %) ou employés (70 %) sont plus susceptibles de s’être fiés à la famille et aux amis.

L’Agence arrive deuxième comme source d’information la plus courante pour aider les répondants à s’assurer qu’ils ne paient pas plus d’impôt fédéral que nécessaire : 57 % se sont fiés à l’Agence. Parmi ceux qui se sont fiés à l’Agence, 65 % le feraient encore, 30 % hésiteraient, et 5 % ne le feraient pas à nouveau. Parmi les 35 % qui ne se sont pas fiés à l’Agence pour obtenir des conseils, plus des deux tiers (68 %) envisageraient de demander des renseignements auprès de l’Agence. Les répondants plus âgés sont plus susceptibles de s’être fiés à l’Agence – 61 % de ceux-ci âgés de 35 à 54 ans, et 60 % âgés de 55 ans et plus l’ont fait, comparativement à 47 % âgés de 18 à 34 ans.

Dans des proportions similaires, les répondants se sont tournés vers des comptables ou des cabinets comptables (48 %), leur propre institution financière ou banque (49 %) et une personne/entreprise axée sur la préparation ou la réduction des impôts (49 %) pour des conseils et de l’information lorsqu’il s’agissait de s’assurer qu’ils ne paient pas plus d’impôt fédéral que nécessaire. Plus de la moitié de ceux qui ont utilisé ces services le feraient à nouveau. Il est à noter que les répondants dont le revenu de ménage est inférieur à 60 000 $ par année sont moins enclins à compter sur une aide extérieure comme les cabinets comptables (40 %).

Moins de la moitié des répondants ont eu recours à un planificateur financier (40 %), mais plus de la moitié (60 %) de ceux qui l’ont fait le feraient à nouveau. Parmi les 52 % des répondants qui n’ont pas utilisé les services d’un planificateur financier, près des deux tiers (65 %) envisageraient de le faire à l’avenir. Les planificateurs financiers sont une source d’information plus courante chez les personnes agées de 55 ans et plus (48 %) et ceux dont le revenu se situe entre 60 000 $ et 99 999 (47 $ %) et entre 100 000 $ et 199 999 $ (51 %).

Un peu plus du tiers (38 %) se sont fiés aux médias, et moins de la moitié de ce groupe le ferait certainement à nouveau (39 %). Ceux qui n’ont pas utilisé les informations des médias d’information sont moins enclins à leur faire confiance en tant que source – les deux tiers (67 %) n’envisageraient pas de se fier aux médias d’information pour obtenir des conseils fiscaux.

| Sources d’information sur les impôts | ||

| S’y sont fiés | Ne s’y sont pas fiés | |

| Un membre de votre famille ou un ami personnel | 63 % | 32 % |

| L’Agence du revenu du Canada | 57 % | 35 % |

| Votre institution financière ou banque | 49 % | 44 % |

| Une personne ou une entreprise axée principalement sur la préparation de déclarations de revenus ou la réduction de l’impôt | 49 % | 44 % |

| Un comptable ou un cabinet comptable | 48 % | 46 % |

| Un planificateur financier | 40 % | 52 % |

| Les médias d’information | 38 % | 53 % |

Q5. Les premières questions portent sur les types de personnes ou d’organisations auxquelles les gens se fient parfois pour obtenir des conseils, de l’éducation ou de l’aide afin de s’assurer qu’ils ne paient pas plus d’impôt fédéral que ce qu’ils doivent. Pour chacun des éléments suivants, veuillez indiquer si vous vous êtes fié à eux ou non dans le passé et si vous pourriez envisager de le faire ou non. Base n = 1005

| Probabilité de se fier à des sources précédemment utilisées | |||

| M’y suis fié et le ferais de nouveau | M’y suis fié et pourrais ou non le faire de nouveau | M’y suis fié et ne le ferais PAS de nouveau | |

| Un membre de votre famille ou un ami personnel (n = 629) | 62 % | 30 % | 6 % |

| L’Agence du revenu du Canada (n=573) | 65 % | 30 % | 5 % |

| Un comptable ou un cabinet comptable (n=480) | 65 % | 29 % | 6 % |

| Votre institution financière ou banque (n=497) | 61 % | 31 % | 8 % |

| Une personne ou une entreprise axée principalement sur la préparation de déclarations de revenus ou la réduction de l’impôt (n=497) | 57 % | 31 % | 12 % |

| Un planificateur financier (n=407) | 60 % | 33 % | 8 % |

| Les médias d’information (n=377) | 39 % | 50 % | 11 % |

Q5. Les premières questions portent sur les types de personnes ou d’organisations auxquelles les gens se fient parfois pour obtenir des conseils, de l’éducation ou de l’aide afin de s’assurer qu’ils ne paient pas plus d’impôt fédéral que ce qu’ils doivent. Pour chacun des éléments suivants, veuillez indiquer si vous vous êtes fié à eux ou non dans le passé et si vous pourriez envisager de le faire ou non.

| Probabilité de se fier à des sources non précédemment utilisées | ||

| Ne m’y suis pas fié et n’envisagerais pas de le faire | Ne m’y suis pas fié, mais pourrais envisager de le faire | |

| Un membre de votre famille ou un ami personnel (n=322) | 50 % | 50 % |

| L’Agence du revenu du Canada (n=350) | 32 % | 68 % |

| Un comptable ou un cabinet comptable (n=458) | 35 % | 65 % |

| Votre institution financière ou banque (n=442) | 36 % | 64 % |

| Une personne ou une entreprise axée principalement sur la préparation de déclarations de revenus ou la réduction de l’impôt (n=440) | 36 % | 64 % |

| Un planificateur financier (n=517) | 35 % | 65 % |

| Les médias d’information (n=534) | 67 % | 33 % |

Q5. Les premières questions portent sur les types de personnes ou d’organisations auxquelles les gens se fient parfois pour obtenir des conseils, de l’éducation ou de l’aide afin de s’assurer qu’ils ne paient pas plus d’impôt fédéral que ce qu’ils doivent. Pour chacun des éléments suivants, veuillez indiquer si vous vous êtes fié à eux ou non dans le passé et si vous pourriez envisager de le faire ou non.

Plus de la moitié (56 %) des répondants ont payé quelqu’un pour les aider à préparer ou à réduire leur impôt fédéral. Ceux de la catégorie des 35 à 54 ans sont plus susceptibles (63 %) de l’avoir fait, de même que les Québécois (61 %). Les personnes ayant un revenu entre 60 000 $ et 99 999 $ sont plus susceptibles d’avoir payé quelqu’un pour les aider avec leurs impôts (61 %) comparativement à ceux dont le revenu est inférieur à 60 000 $ (53 %). Ceux qui ont fréquenté l’université (64 %), qui sont travailleurs autonomes (70 %) et les employés (60 %) sont également plus susceptibles d’avoir embauché quelqu’un pour obtenir de l’aide concernant leurs impôts. Plus de la moitié (58 %) des répondants nés au Canada ont payé pour avoir de l’aide, tandis que ceux qui sont nés à l’extérieur du Canada l’ont fait en moins grand nombre (49 %). Un peu plus de répondants qui se préoccupent de payer plus d’impôt que nécessaire (59 %) ont embauché quelqu’un par rapport à ceux qui ne sont pas préoccupés (51 %). De même, un plus grand pourcentage de ceux qui s’intéressent aux produits financiers ou aux entreprises qui pourraient les aider à réduire leurs impôts (60 %) ont embauché quelqu’un, comparativement à 48 % de ceux qui ne s’y intéressent pas.

Payer pour de l’aide avec la déclaration de revenus

Q6. Avez-vous déjà payé quelqu’un pour vous aider à préparer votre déclaration de revenus ou à réduire votre impôt fédéral? Base n = 1005

Informations qualitatives : comportements actuels liés aux impôts

En ce qui concerne la déclaration de revenus, ceux des groupes à revenu élevé, en particulier à Toronto et à Montréal, avaient tendance à compter plus lourdement sur les professionnels pour préparer leurs déclarations de revenus. Les raisons qu’ils ont fournies pour le faire comprenaient : un sentiment que leurs impôts étaient trop compliqués; qu’ils valorisaient le côté rassurant de confier la responsabilité aux professionnels; et l’expérience d’un professionnel qui fait tout ce qu’il peut (légalement) pour minimiser le montant des impôts fédéraux à payer.

Les répondants qui ont un faible revenu, ainsi que ceux qui ont des revenus plus élevés à Vancouver, ont eu tendance à préparer leurs propres déclarations de revenus. En général, la plupart semblaient être plus conscients de ce qu’ils peuvent et ne peuvent pas demander ou déclarer dans leurs déclarations de revenus, bien qu’un bon nombre aient mentionné qu’ils faisaient vérifier leurs déclarations par un professionnel ou un ami ou membre de la famille expérimenté, principalement pour obtenir la confirmation qu’ils ont préparé leur déclaration correctement.

Près des deux tiers (63 %) indiquent qu’ils connaissaient très bien ou assez bien la façon de déterminer le montant des impôts qu’ils doivent verser au fédéral. Les plus susceptibles de dire qu’ils sont bien informés comprennent :

Un peu moins de la moitié (49 %) prétendent être très ou passablement bien informés sur la façon de minimiser les impôts fédéraux qu’ils doivent. Les groupes démographiques qui se disent plus informés sur la façon de minimiser les impôts dus sont très semblables à ceux qui ont dit la même chose sur la détermination de leurs impôts et comprennent :

En outre, il convient de noter que plus de répondants nés au Canada (50 %) se sentent bien informés sur la façon dont ils peuvent réduire les impôts dus par rapport à ceux nés à l’extérieur du Canada (42 %).

Détermination et minimisation des impôts dus

| Très informé | Plutôt informé | Pas très informé | Pas du tout informé | Préfère ne pas répondre ou ne sait pas | |

| Réduire au minimum le montant d’impôt fédéral à payer | 11 % | 37 % | 35 % | 13 % | 3 % |

| Déterminer le montant d’impôt fédéral à payer | 17 % | 46 % | 25 % | 9 % | 3 % |

Q7. Selon vous, dans quelle mesure êtes-vous informés sur la façon de déterminer le montant d’impôt fédéral que vous devez payer? Base n = 1005 Q8. Selon vous, dans quelle mesure êtes-vous informés sur la façon de réduire au minimum le montant d’impôt fédéral que vous devez payer? Base n = 1005

Informations qualitatives : déterminer et minimiser les impôts dus

La plupart des participants estimaient qu’ils étaient généralement bien informés sur la détermination du montant des impôts fédéraux qu’ils devaient et sur la façon de minimiser le montant des impôts fédéraux qu’ils devaient payer

Les avis que les participants avaient reçus à cet effet comprenaient : les crédits d’impôt pour les régimes enregistrés d’épargne-retraite (REER) et les comptes d’épargne libre d’impôt (CELI); les crédits d’impôt fédéral pour frais de scolarité; crédits d’impôt pour dons de bienfaisance; et les déductions de transport en commun, bien que beaucoup avaient entendu par le biais des médias que cette déduction précise n’était plus disponible. Certains participants des groupes à revenu élevé avaient également été informés à propos du revenu de dividendes et des gains en capital.

Il n’est pas surprenant de constater que dans le cas des participants des groupes à revenu élevé, une grande partie de leurs connaissances ont été acquises par le biais de leur comptable ou conseiller financier. Ceux qui ont dit préparer leur déclaration eux-mêmes en utilisant un logiciel de préparation des déclarations en ligne ont dit qu’ils avaient appris beaucoup par les propositions intuitives effectuées par le logiciel. D’autres ont dit avoir reçu des conseils utiles (et des rappels annuels) de la part des conseillers et du personnel de leurs institutions financières.

Plus des deux tiers (68 %) des répondants sont préoccupés par le fait de payer plus d’impôt fédéral que nécessaire. Environ un quart (27 %) disent qu’ils sont très préoccupés. La préoccupation à ce sujet est plus élevée parmi les groupes suivants :

Inquiétude sur le fait de payer plus d’impôt que nécessaire

Q9. Dans quelle mesure êtes-vous préoccupé par la question de savoir si vous payez plus d’impôt fédéral que ce qui est absolument nécessaire? Base n = 1005

Peu de répondants (14 %) se rappellent clairement avoir entendu quoi que ce soit sur les produits financiers ou les occasions d’affaires dont le principal avantage serait de réduire le montant de l’impôt fédéral qu’ils auraient à payer. Moins d’un quart (22 %) disent qu’ils se rappellent vaguement avoir entendu quelque chose à ce sujet, tandis que plus de la moitié (57 %) ne se souvient pas avoir entendu quoi que ce soit. Notons que les participants qui se rappellent le plus en avoir entendu parler sont les Québécois, dont 20 % des répondants se rappellent clairement avoir entendu quelque chose sur les possibilités de réduction du montant d’impôts dus et 27 % se rappellent vaguement avoir entendu quelque chose à ce sujet. Les nouveaux Canadiens sont moins susceptibles de se souvenir d’avoir entendu quelque chose sur les possibilités de réduction d’impôt (31 % se rappellent vaguement ou clairement) comparativement à ceux qui sont nés au Canada (38 %).

Expérience récente avec les stratagèmes fiscaux – souvenir

Q10. Au cours des derniers mois, avez-vous vu, lu ou entendu quelque chose au sujet de produits financiers que vous pouviez acheter ou d’occasions d’affaires dans lesquelles vous pouviez investir, où le principal avantage serait de réduire le montant d’impôt fédéral que vous auriez à payer, ce qui pourrait même donner lieu à un remboursement d’impôt? Base n = 1005.

Informations qualitatives : Connaissance des stratagèmes fiscaux

La connaissance au sein des groupes de discussion en matière de stratagèmes fiscaux était très faible. En fait, le terme « stratagème fiscal » était inconnu de la plupart.

Les connotations du terme étaient à la fois positives et négatives, mais semblaient dépendre de la langue parlée et de l’endroit où un participant avait vécu auparavant.

La majorité des participants anglophones, nés au Canada, ont tendance à considérer le terme comme étant négatif dans sa connotation et à associer le terme à des mots comme : « fraude », « évasion fiscale », « escroquerie », « illégal », etc. Cependant, certains participants anglophones ont fait remarquer que dans d’autres parties du monde, le mot « stratagème » peut être interprété positivement, comme dans « plan », « stratégie » ou « tactique ».

Cette interprétation était beaucoup plus conforme à celle des participants francophones qui ont associé le terme « stratagème fiscal », avec « optimisation », « maximisation », et « planification ».

Par conséquent, aux fins de nos discussions qualitatives, les « stratagèmes fiscaux » ont été désignés comme « stratagèmes fiscaux abusifs » en français; bien que la caractérisation des stratagèmes fiscaux « abusifs » n’ait pas été exigée en anglais en raison de leur interprétation (négative) du terme.

Du point de vue des communications, il sera important de garder cela à l’esprit lors de la communication sur les stratagèmes fiscaux dans l’une ou l’autre des langues et pour les nouveaux Canadiens qui ne peuvent pas interpréter le terme comme prévu.

Parmi ceux qui ont entendu parler des produits financiers ou des occasions d’affaires pour les aider à réduire le montant des impôts dus, un peu moins de la moitié (45 %) ont eu la possibilité de les acheter. De ce 45 %, la moitié (51 %) a acheté le produit.

Expérience récente avec les stratagèmes fiscaux – offre de participation

Q11. [IF CLEARLY OR VAGUELY RECALL] Vous a-t-on offert la possibilité d’acheter l’un de ces produits ou d’investir dans l’une de ces occasions d’affaires? Base n = 365.

Expérience récente avec les stratagèmes fiscaux – achat d’un produit ou investissement

Q12. [IF OFFERED THE CHANCE TO BUY] Avez-vous acheté l’un de ces produits ou investi dans l’une de ces possibilités d’affaires? Base n = 163.

Près des deux tiers (63 %) des répondants souhaiteraient en connaître davantage sur les possibilités de réduction du montant des impôts dus. Les personnes les plus intéressées sont :

Intérêt pour les produits financiers et occasions d’affaires pour réduire les impôts dus

Q13. Si on vous l’offrait, dans quelle mesure seriez-vous intéressé à connaître les produits financiers que vous pourriez acheter ou les occasions d’affaires dans lesquelles vous pourriez investir, où le principal avantage serait de réduire le montant de l’impôt fédéral que vous auriez à payer, peut-être même entraînant un remboursement d’impôt? Base n = 1005

Plus d’un tiers (37 %) des répondants seraient sceptiques quant aux offres d’acheter un produit financier pour réduire les impôts à payer, tandis que 43 % seraient incertains de la crédibilité de l’offre. Peu (14 %) pensent qu’une telle offre serait légitime. Les plus susceptibles de dire qu’ils seraient sceptiques face à une telle offre comprennent :

Légitimité des offres pour réduire le montant des impôts dus

Q14. Si un professionnel que vous ne connaissez pas vous disait qu’il existe un produit financier que vous pourriez acheter ou une occasion d’affaires dans laquelle vous pourriez investir qui pourrait réduire le montant d’impôt fédéral que vous auriez à payer, peut-être même donnant lieu à un remboursement d’impôt, que penseriez-vous de cette offre? Base n = 1005.

Informations qualitatives : réactions à un exemple de stratagème fiscal

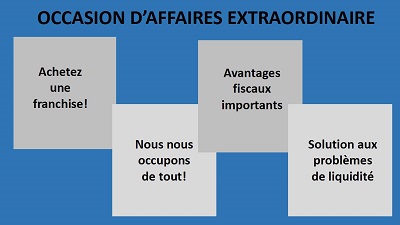

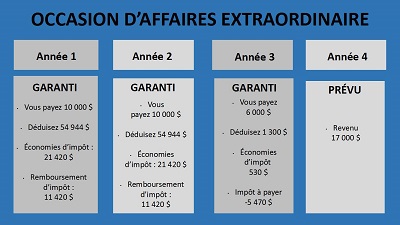

Dans le cadre des discussions de groupes, on a présenté aux participants un exemple de stratagème fiscal. On leur a montré deux diapositives dans PowerPoint (représenté ci-dessous) et le modérateur a lu la description suivante :

Aimeriez-vous profiter d’une excellente occasion d’affaires avec une entreprise en plein essor qui répond aux besoins des petites entreprises au moyen d’un produit novateur?

Que diriez-vous d’un investissement sans problème de liquidité présentant des avantages fiscaux impressionnants?

Vous pouvez faire partie de cette entreprise en faisant l’achat d’une franchise.

Que vend votre franchise? Un logiciel de haute technologie abordable permettant de simplifier les tâches quotidiennes. Toutes les petites entreprises du pays vont s’abonner!

Nous nous occupons de tout! Vous achetez le droit de vendre aux petites entreprises d’une région donnée, mais nous faisons tout le travail! Nous exploitons la franchise et vous envoyons les documents dont vous avez besoin pendant la période de production des déclarations de revenus. Vous recevez des avantages fiscaux en raison de l’amortissement accéléré lié au logiciel, qui vous procure aussi un flux de trésorerie en raison de l’avantage fiscal. Quoi de plus facile?

La plupart se sont montrés très sceptiques quant à profiter d’une offre comme celle-ci. Les participants ont indiqué qu’ils étaient généralement sceptiques concernant tout ce qui semble trop beau pour être vrai et qu’en grande partie, c’est à cela que ressemblait cette offre. Ils ont souligné les termes employés pour décrire l’occasion d’affaires (c.-à-d., « garantie », « nous faisons tout le travail », et « les chiffres parlent pour eux-mêmes ») et les données comme drapeaux rouges.

Il convient de noter que certains participants des groupes à revenu élevé qui avaient une compréhension de l’amortissement du capital étaient plus ouverts à se laisser convaincre de la proposition, tout en gardant un certain scepticisme.

La grande majorité convient qu’il est important pour chacun de payer sa juste part des impôts (84 %) et qu’il est légitime pour les gens de faire tout ce qu’ils peuvent pour réduire le montant des impôts qu’ils doivent (77 %). La plupart des répondants conjuguent les deux perspectives : 83 % de ceux qui conviennent qu’il est important que tout le monde paie sa juste part des impôts sont également d’accord sur le fait que les gens devraient être autorisés à faire tout ce qui est possible dans les limites de la loi pour réduire leurs impôts. Les répondants qui sont nés au Canada sont plus susceptibles d’être fortement d’accord qu’il est légitime pour les gens de faire ce qu’ils peuvent pour minimiser les impôts à payer (41 %) par rapport à ceux qui ne sont pas nés ici (32 %). Les répondants plus âgés (55 ans et plus) sont également plus enclins à considérer cela comme une pratique légitime (46 % sont fortement d’accord) comparativement aux répondants de 18 à 34 ans (32 %).

Les répondants font confiance à l’Agence pour coincer les gens qui essaient de s’en tirer avec des stratagèmes fiscaux illégaux et ils croient en grande partie que si quelqu’un se fait prendre à participer à un stratagème fiscal illégal, il encourra des pénalités sévères. Un tiers des répondants sont fermement d’accord, tandis que 37 % sont passablement d’accord que l’Agence est très bonne pour remarquer lorsque quelqu’un essaie de s’en tirer avec un stratagème fiscal illégal. Il est à noter que les Québécois sont particulièrement confiants envers l’Agence (83 %). La majorité des répondants (44 %) s’attendent à ce que les pénalités pour essayer de s’en tirer avec un stratagème fiscal illégal soient sévères, et un tiers (34 %) sont plutôt d’accord.

Informations qualitatives : identification des promoteurs et des participants au stratagème fiscal

Les discussions menées ont suggéré que les participants étaient divisés quant à savoir si l’Agence pouvait facilement identifier ceux qui tentent de tirer parti d’un stratagème fiscal abusif sur les impôts dus ou ceux qui sont chargés de promouvoir des stratagèmes fiscaux abusifs. Certes, la majorité estimait que l’Agence pouvait plus facilement identifier le premier que le second.

En ce qui concerne l’identification de ceux qui tentent de tirer parti d’un stratagème fiscal abusif, de nombreux participants ont supposé que l’Agence dispose d’une technologie capable de déceler les tendances inhabituelles qui se trouvent sur les déclarations de revenus des particuliers (c.-à-d. une personne qui soumet une déclaration de revenus qui n’est pas conforme à ses déclarations précédentes). Une fois détectés (sur la déclaration d’un particulier), les participants pensaient que l’Agence pourrait utiliser cette information pour détecter d’autres personnes essayant de tirer parti du même stratagème fiscal.

À l’inverse, la plupart ont estimé qu’il serait plus difficile pour l’Agence d’identifier les responsables de la promotion des stratagèmes fiscaux abusifs. Les participants avaient le sentiment que les promoteurs de stratagèmes fiscaux étaient très sophistiqués et habituellement à l’étranger. La plupart estimaient que ces promoteurs disposaient de toutes les dernières technologies pour dissimuler leur identité.

Informations qualitatives : répercussions liées aux stratagèmes fiscaux

Dans le cadre des discussions de groupes, nous avons exploré l’opinion des participants concernant les répercussions liées aux stratagèmes fiscaux.

Il est intéressant de noter que les opinions des participants étaient très homogènes. La majorité des participants étaient à l’aise avec les conséquences, soit le remboursement de l’impôt plus les intérêts, les pénalités, les amendes imposées par les tribunaux et les peines d’emprisonnement auxquelles les gens qui choisissent sciemment de participer ou de promouvoir un stratagème fiscal doivent faire face. Toutefois, il était clair que ceux qui choisissent de participer à un stratagème fiscal devraient être traités au cas par cas et que la gravité des répercussions devrait dépendre de leur connaissance préalable ou de leur compréhension de leur crime. Par exemple, la plupart avaient le sentiment que les promoteurs de stratagèmes fiscaux tendent à cibler les gens qui ne connaissent pas le système fiscal canadien (c.-à-d. les nouveaux Canadiens) et les participants sont d’avis que quelqu’un qui n’a pas sciemment participé à un stratagème fiscal ne devrait pas nécessairement être pénalisé avec toute la rigueur de la loi (c.-à-d., pas de peine d’emprisonnement).

En ce qui concerne les promoteurs de stratagèmes fiscaux, la majorité des participants estimaient fermement qu’ils devaient être pénalisés avec toute la rigueur de la loi. Les participants estimaient également que les noms des promoteurs de stratagèmes fiscaux (noms d’organisations) devraient être diffusés publiquement comme moyen d’alerter et d’avertir les Canadiens.

Most respondents like to keep their taxes as simple as possible (80 %) and almost two-thirds (63 %) expect the ways to minimize their taxes are probably complicated. A slightly higher proportion of those who like to keep their taxes simple think the ways to minimize their taxes could be complicated (68 %). More women (84 %) than men (77 %) like to keep their taxes simple, as well as those 55 and older (85 %) compared to those 18-34 (77 %).

La plupart des répondants préfèrent garder leur déclaration aussi simple que possible (80 %) et près des deux tiers (63 %) s’attendent à ce que les moyens de minimiser leurs impôts à payer soient probablement compliqués. Une proportion légèrement plus élevée de ceux qui aiment garder leurs impôts simples pense que les moyens de minimiser les impôts à payer pourraient être compliqués (68 %). Une proportion plus élevée de femmes (84 %) que d’hommes (77 %) aiment garder leur déclaration simple, ainsi que les gens de 55 ans et plus (85 %) comparativement à ceux de 18 à 34 ans (77 %).

Trois quarts des répondants (76 %) sont toujours disposés à entendre parler des façons dont ils peuvent minimiser les impôts fédéraux qu’ils paient. Une proportion aussi importante (70 %) admet qu’il y a probablement des moyens qu’ils ignorent de réduire les impôts à payer. Une plus grande proportion de répondants de 18 à 34 ans sont d’accord avec cette déclaration (75 %) que les répondants de 55 ans ou plus (66 %). Les travailleurs autonomes sont moins enclins à convenir qu’ils ignorent les moyens de réduire leurs impôts à payer (61 %), en particulier par rapport à ceux qui ont un emploi, mais qui ne sont pas travailleurs autonomes (74 %).

L’opinion est plus divisée lorsqu’il s’agit de déterminer si un produit ou une occasion d’affaires pour aider à réduire les impôts fédéraux est trop beau pour être vrai. Bien que la majorité (46 %) convienne que l’offre peut être trop belle pour être vraie, 36 % ne sont ni d’accord ni en désaccord alors que 12 % sont en désaccord. Il est à noter que les répondants qui ne sont pas nés au Canada se montrent un peu plus sceptiques. Plus de la moitié (52 %) conviennent qu’une telle offre semble trop bonne pour être vraie, comparativement à 45 % des personnes nées ici.

Les répondants sont également divisés quant à savoir s’ils ont confiance en ce qu’ils sont autorisés ou non à faire pour réduire le montant de l’impôt fédéral qu’ils doivent. La majorité (42 %) convient qu’elle est confiante, mais 23 % ne sont pas d’accord alors que 29 % ne sont ni d’accord ni en désaccord. Les répondants plus âgés (55 ans et plus) ont plus confiance en leur capacité (48 %) par rapport à ceux de 18 à 34 ans (33 %). Ceux qui ont un revenu de ménage inférieur à 60 000 $ sont également moins confiants (37 %). Les hommes signalent un niveau de confiance plus élevé (46 %) que les femmes (38 %).

| Énoncés axés sur les attitudes envers les stratagèmes fiscaux | ||||||

| Tout à fait d’accord | D’accord | Ni d’accord ni en désaccord | En désaccord | Tout à fait en désaccord | Préfère ne pas répondre ou ne sait pas | |

| Il est important que tout le monde paie sa juste part d’impôt fédéral. | 49 % | 35 % | 9 % | 2 % | 2 % | 3 % |

| Je m’attends à ce que les pénalités soient assez graves pour toute personne prise en défaut alors qu’elle tente de s’en tirer avec un stratagème fiscal illégal au Canada. | 44 % | 34 % | 9 % | 5 % | 3 % | 5 % |

| Il est parfaitement acceptable qu’une personne fasse tout ce qu’elle peut pour réduire légalement le montant de l’impôt fédéral qu’elle doit. | 39 % | 38 % | 14 % | 3 % | 3 % | 4 % |

| J’aime garder ma planification fiscale et mes déclarations de revenus aussi simples que possible. | 37 % | 43 % | 12 % | 3 % | 1 % | 3 % |

| Je m’attends à ce que l’Agence du revenu du Canada soit très habile pour repérer les personnes qui tentent de s’en tirer avec un stratagème fiscal illégal. | 33 % | 37 % | 16 % | 7 % | 3 % | 5 % |

| Je suis toujours disposé à connaître les façons dont je peux réduire le montant de l’impôt fédéral que je paie. | 26 % | 50 % | 17 % | 2 % | 2 % | 4 % |

| Je crois qu’il existe probablement des façons de réduire mon impôt fédéral dont je ne suis pas au courant. | 21 % | 49 % | 18 % | 6 % | 2 % | 4 % |

| Je crois que certaines des façons légales pour réduire le montant d’impôt fédéral que je paie pourraient être assez complexes. | 18 % | 45 % | 21 % | 7 % | 1 % | 7 % |

| L’idée qu’il y a un produit financier ou une occasion d’affaires qui pourrait réduire le montant d’impôt fédéral que j’aurais à payer est trop belle pour être vraie. | 13 % | 33 % | 36 % | 10 % | 2 % | 6 % |

| Je suis convaincu de savoir ce que je peux ou ne peux pas faire pour réduire le montant d’impôt fédéral que je paie. | 10 % | 32 % | 29 % | 18 % | 5 % | 6 % |

Q15. Dans quelle mesure êtes-vous d’accord ou en désaccord avec les énoncés suivants. Base n = 1005.

Peu (13 %) ont une grande confiance qu’ils pourraient faire la différence entre un stratagème fiscal illégal et une offre légale pour les aider à réduire leurs impôts à payer, par contre la majorité est plutôt convaincue (45 %). Un quart (26 %) ne sont pas très convaincus, et 9 % ne sont pas convaincus du tout. Ceux qui expriment des niveaux de confiance plus élevés comprennent :

Confiance dans la capacité de reconnaître les stratagèmes fiscaux illégaux

Q16. Selon vous, dans quelle mesure êtes-vous convaincu de pouvoir faire la différence entre l’offre d’un stratagème fiscal illégal et une offre autorisée par la loi pour vous aider à réduire l’impôt fédéral que vous devez ou que vous payez? Base n = 1005.

Les trois quarts affirment qu’ils n’ont pas reçu de conseil sur la façon d’éviter de faire partie d’un stratagème fiscal illégal. Un participant sur cinq croit qu’il a certainement ou pense qu’il a pu recevoir de telles informations. Les répondants de 18 à 34 ans sont légèrement plus susceptibles (28 %) d’affirmer qu’ils ont reçu des conseils ainsi que les Albertains (30 %).

Invités à participer à un stratagème fiscal illégal

Q17. À votre connaissance, avez-vous déjà été invité à participer à un stratagème fiscal illégal, que ce soit par la poste, par courriel, par téléphone, en personne ou en ligne? Base n = 1005

Three-quarters claim they have not been given advice on how to avoid being part of an illegal tax scheme. One in five believe they definitely have or think they may have received such information. Respondents aged 18-34 are slightly more likely (28 %) to claim that they have received advice, along with Albertans (30 %).

Conseils reçus pour éviter les stratagèmes fiscaux illégaux

Q18. Avez-vous déjà reçu des conseils sur la façon d’éviter de faire partie d’un stratagème fiscal illégal, que ce soit par la poste, par courriel, par téléphone, en personne ou en ligne? Base n = 1005.

Parmi ceux qui se rappellent avoir reçu des conseils pour éviter les stratagèmes fiscaux illégaux, le gouvernement du Canada, y compris l’Agence, et les médias d’information en sont les principales sources (36 %). Les institutions financières (25 %) et les planificateurs ou conseillers financiers suivent (22 %). Les cabinets comptables sont la source d’information la moins commune (13 %). Les participants qui ont fréquenté l’université (30 %) et les hommes (28 %) sont plus susceptibles d’avoir reçu des conseils d’un planificateur financier.

Éviter les stratagèmes fiscaux illégaux – sources d’information

Q19. [SI REÇU CONSEILS POUR ÉVITER STRATAGÈMES FISCAUX] Avez-vous reçu des conseils sur la façon d’éviter de faire partie d’un stratagème fiscal illégal des sources suivantes? Base n = 196.

La partie quantitative de cette recherche testait la réaction des répondants à trois vidéos différentes :

VIDÉO A : Comment reconnaître un promoteur de stratagème fiscal

VIDÉO B : Qu’est-ce qu’un stratagème fiscal?

VIDÉO C : Que vous promet un stratagème fiscal?

La réaction à chacune des vidéos était similaire et positive. La majorité a exprimé des avis favorables pour les vidéos A (59 %) et B (61 %), alors qu’un peu plus des deux tiers (67 %) ont perçu la vidéo C de façon favorable. Ceux qui sont intéressés par des produits ou des occasions d’affaires qui pourraient les aider à réduire leurs impôts à payer ont une opinion plus favorable des vidéos que ceux qui ne sont pas intéressés :

Mise à l’essai des messages vidéo : impressions initiales

| Très favorable | Plutôt favorable | Neutre | Plutôt défavorable | Très défavorable | Préfère ne pas répondre ou ne sait pas | |

| VIDÉO C : Que vous promet un stratagème fiscal? | 33 % | 34 % | 20 % | 6 % | 5 % | 2 % |

| VIDÉO B : Qu’est-ce qu’un stratagème fiscal? | 28 % | 33 % | 22 % | 7 % | 7 % | 3 % |

| VIDÉO A : Comment reconnaître un promoteur de stratagème fiscal | 27 % | 32 % | 23 % | 9 % | 7 % | 2 % |

Q20, Q24, Q28. Dans l’ensemble, quelle est votre impression à l’égard de cette vidéo? Base n = 1005

Dans l’ensemble, la grande majorité des répondants ont trouvé les messages dans les vidéos faciles à comprendre. Cela dit, il y a une différence entre les francophones et les anglophones. Plus d’anglophones ont trouvé les vidéos très faciles à comprendre, par rapport aux francophones :

Mise à l’essai des vidéos : facilité de compréhension des messages

| Très facile | Plutôt facile | Pas facile | Préfère ne pas répondre ou ne sait pas | |

| VIDÉO C : Que vous promet un stratagème fiscal? | 66 % | 27 % | 5 % | 2 % |

| VIDÉO B : Qu’est-ce qu’un stratagème fiscal? | 63 % | 30 % | 5 % | 2 % |

| VIDÉO A : Comment reconnaître un promoteur de stratagème fiscal | 66 % | 28 % | 4 % | 2 % |

Q21, 25, 29. À quel point était-il facile de comprendre les messages présentés dans cette vidéo? Base n = 1005

La grande majorité des répondants ont trouvé les vidéos très utiles ou du moins plutôt utiles. Encore une fois, les répondants francophones n’ont pas trouvé les messages dans la vidéo aussi utiles que les répondants anglophones. Par exemple, 43 % des anglophones ont trouvé les messages de la vidéo B très utiles, comparativement à 32 % des francophones. Ceux qui sont intéressés par les occasions de réduire leurs impôts à payer et ceux qui ont payé quelqu’un pour préparer leur déclaration ou réduire leurs impôts à payer ont trouvé les messages plus utiles. Par exemple, 44 % de ceux qui sont intéressés par les possibilités de réduire leurs impôts ont trouvé les messages dans la vidéo A très utiles, comparativement à 33 % de ceux qui ne sont pas intéressés. Près de la moitié (49 %) de ceux qui ont payé quelqu’un pour les aider à préparer leur déclaration ont trouvé les messages de la vidéo C très utiles, comparativement à 38 % de ceux qui n’ont pas payé quelqu’un pour les aider.

Mise à l’essai des vidéos : efficacité des messages

| Très utiles | Plutôt utiles | Pas très utiles | Pas du tout utiles | Préfère ne pas répondre ou ne sait pas | |

| VIDÉO C : Que vous promet un stratagème fiscal? | 44 % | 42 % | 8 % | 3 % | 3 % |

| VIDÉO B : Qu’est-ce qu’un stratagème fiscal? | 41 % | 44 % | 10 % | 3 % | 3 % |

| VIDÉO A : Comment reconnaître un promoteur de stratagème fiscal? | 42 % | 41 % | 11 % | 3 % | 4 % |

Q22, 26, 30. À quel point les messages présentés dans cette vidéo sont-ils utiles? Base n = 1005

Pour chacune des vidéos, plus d’un quart des participants sauraient certainement les remarquer dans leurs flux de médias sociaux, tandis qu’un peu moins de la moitié pourraient les remarquer. Il est à noter que les participants de 55 ans et plus disent qu’ils sont plus susceptibles de remarquer l’une des vidéos : 34 % disent qu’ils remarqueraient certainement la vidéo A et la vidéo B, et 35 % remarquerait la vidéo C.

Probabilité de remarquer une vidéo dans le flux de médias sociaux

| Définitivement | Possiblement | Peu probable | Pas du tout probable | Préfère ne pas répondre ou ne sait pas | |

| VIDÉO C : Que vous promet un stratagème fiscal? | 29 % | 48 % | 13 % | 8 % | 3 % |

| VIDÉO B : Qu’est-ce qu’un stratagème fiscal? | 30 % | 47 % | 13 % | 7 % | 3 % |

| VIDÉO A : Comment reconnaître un promoteur de stratagème fiscal | 28 % | 46 % | 14 % | 8 % | 3 % |

Q23, 27, 31. Dans quelle mesure est-il probable que cette vidéo attire votre attention si vous tombiez sur un lien vers celle-ci dans une publicité en ligne ou dans vos fils d’actualité sur les médias sociaux? Base n = 1005

Information qualitative : réactions aux messages vidéo de l’Agence

Une des trois vidéos testées dans la phase quantitative a été testée en phase qualitative, VIDÉO A : Comment reconnaître un promoteur de stratagème fiscal.

Les réactions globales étaient très favorables, à l’exception de celles du groupe à revenu élevé de Toronto. Les participants ont décrit la vidéo comme simple, directe, crédible et efficace pour communiquer les principaux messages : être conscient des stratagèmes fiscaux, obtenir un deuxième avis, et pour obtenir plus de renseignements sur les stratagèmes fiscaux, aller sur le site Web du gouvernement du Canada, celui de l’Agence, en particulier. Ils ont apprécié la simplicité de l’annonce et ont senti que l’approche de l’animation était accrocheuse et moderne.

Les personnes du groupe à revenu élevé de Toronto ont trouvé que l’approche de l’animation et le message étaient trop doux, pas assez percutants.

Les participants aux groupes de discussion ont également visionné une autre vidéo, Vidéo D : Programme d’enquêtes criminelles – Promoteurs de stratagèmes d’évasion fiscale.

Les réactions à cette vidéo étaient mitigées, mais penchaient vers la négative. La plupart ont trouvé que le message était contradictoire et incertain. On a demandé aux participants de dire à qui l’annonce s’adressait : aux Canadiens pour encourager les dénonciations ou aux promoteurs de stratagèmes fiscaux pour les avertir des ramifications juridiques? L’aspect le plus troublant de la vidéo, pour les participants, cependant, semblait être lié à la présentation de la production. Il y avait un sentiment que l’approche était un peu « démodée », « dépassée » et « mélodramatique », ce qui a amené la plupart des participants à douter de sa crédibilité et à se demander s’ils remarqueraient cette annonce en ligne ou dans leurs flux de médias sociaux.

Toutefois, les personnes du groupe à revenu élevé de Toronto ont apprécié le ton plus grave. En effet, beaucoup sont ressortis avec une compréhension de la gravité de la question et le fait que son ampleur était plus grande que ce qu’ils pensaient.

Après avoir regardé ces vidéos, plus de la moitié (61 %) affirment être davantage confiants en leur capacité à reconnaître les stratagèmes fiscaux illégaux, y compris parmi ceux qui n’étaient pas auparavant confiants en leur capacité de le faire (60 %). Les répondants âgés de 18 à 34 ans sont plus enclins à se déclarer plus confiants (66 %). Les répondants âgés de 55 ans ou plus sont plus susceptibles que les répondants des catégories d’âge plus jeune de dire que les vidéos n’ont pas changé leur niveau de confiance (38 % contre 25 % de ceux qui ont 18 à 34). Les francophones sont moins susceptibles que les anglophones de se sentir plus confiants – 54 % déclarent qu’ils sont un peu plus ou beaucoup plus confiants, comparativement à 62 % des anglophones.

Changement du niveau de confiance pour détecter les stratagèmes fiscaux illégaux

| Beaucoup plus confiant | Un peu plus confiant | Ces vidéos n’ont pas changé mon niveau de confiance | Moins confiant | Préfère ne pas répondre ou ne sait pas | |

| N'étaient pas auparavant confiants | 18 % | 42 % | 30 % | 8 % | 3 % |

| Auparavant confiants | 25 % | 36 % | 35 % | 3 % | 2 % |

| Total | 22 % | 39 % | 32 % | 5 % | 3 % |

Q32. Après avoir regardé ces trois vidéos, êtes-vous plus confiant ou moins confiant quand il s’agit de savoir dans quelles circonstances il faut se méfier d’une offre pour vous aider à réduire votre impôt fédéral? Base n = 1005

L’Agence est largement considérée comme étant crédible lorsqu’elle informe sur les stratagèmes fiscaux illégaux. Plus de la moitié affirme que l’Agence est très crédible (53 %) alors que le tiers dit qu’elle est passablement crédible. La proportion qui considère l’Agence comme très crédible est légèrement plus faible chez les répondants âgés de 18 à 34 ans (48 %) et les Québécois (43 %).

Q33. Comment évalueriez-vous la crédibilité de l’Agence du revenu du Canada lorsqu’elle communique à propos des stratagèmes fiscaux illégaux? Base n = 1005.

Presque tous les répondants estiment qu’il est approprié que l’Agence renseigne les Canadiens au sujet des stratagèmes fiscaux illégaux. En fait, près des trois quarts (73 %) pensent qu’il est très approprié pour l’Agence de renseigner. Toutes les variations démographiques pour ce point de vue sont une question de degré, pas de direction. Un peu moins d’hommes (67 %), de Québécois (63 %) et de francophones (60 %) voient l’action de renseigner de l’Agence comme très appropriée, mais dans chaque cas, la grande majorité estime qu’elle est au moins quelque peu appropriée.

L’Agence renseigne sur les stratagèmes fiscaux illégaux

Q34. Dans quelle mesure est-il approprié pour l’Agence du revenu du Canada d’éduquer les Canadiens au sujet des stratagèmes fiscaux illégaux? Base n = 1005.

Exploration qualitative : Alertes fiscales de l’Agence du revenu du Canada

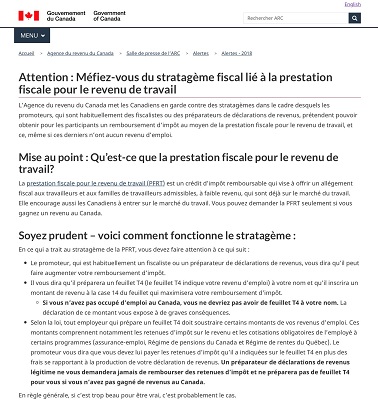

Dans le cadre des groupes de discussion, les participants ont été invités à examiner le contenu de deux alertes différentes qui sont disponibles sur le site Web de l’Agence. Voici les captures d’écran d’une partie du contenu; les alertes sont accessibles par le biais des titres hyperliens ci-dessous, et peuvent également être trouvées parmi d’autres sur le site web des alertes de Canada.ca https://www.canada.ca/fr/agence-revenu/nouvelles/salle-presse/alertes.html

Alerte : Stratagème fiscal lié à la prestation fiscale pour le revenu de travail

Alerte : Stratagème fiscal lié à la prestation fiscale pour le revenu de travail

Les réactions aux alertes étaient extrêmement positives. Les participants ont estimé que l’information était claire, facile à comprendre, bien présentée et crédible. La plupart ont vraiment apprécié les exemples de stratagèmes fiscaux et ont estimé qu’il était approprié et important pour l’Agence d’alerter les Canadiens.

SCertains ont demandé de quelle façon ils allaient recevoir ces alertes. Si elles sont seulement disponibles sur le site Web, beaucoup craignaient de ne pas les voir. Ainsi, il a été suggéré que la page d’accueil de l’Agence affiche des alertes bien en évidence, mais qu’il peut aussi être une bonne idée de les envoyer par courriel ou de les publier dans les médias (comme c’est le cas pour les rappels d’aliments). Certains ont également suggéré d’inclure les alertes avec les formulaires fiscaux (mentionnés comme disponibles au bureau de poste) et dans le cadre du processus/logiciel de préparation des déclarations en ligne; des messages que les utilisateurs doivent lire avant de préparer leurs déclarations de revenu.

Exploration qualitative : Modes de communication privilégiés

Pour ce qui est des modes de communication privilégiés, les participants ont fourni une variété de suggestions.

Ceux des groupes à faible revenu semblaient préférer les formes traditionnelles de communication comme la télévision, la radio et les transports publics, ainsi que les médias sociaux, comme Instagram, Facebook et YouTube.

Ceux qui appartiennent au groupe à revenu élevé semblaient privilégier un contact plus direct (c.-à-d., courrier, courriel), qu’ils estimaient être plus officiel parce que l’Agence pourrait présenter des renseignements identifiables qui leur permettraient de juger de l’authenticité.

Un sentiment s’est dégagé selon lequel la communication avec les nouveaux Canadiens doit être délibérée et ciblée. Certains participants ont réaffirmé le besoin de communication dans la langue de la population cible. Ils ont suggéré de communiquer avec les centres communautaires locaux, y compris les bureaux de poste, les bibliothèques et les groupes communautaires, comme moyen plus efficace de joindre les nouveaux Canadiens.

L’Agence a commandé cette recherche pour aborder la question des stratagèmes fiscaux, élaborer des stratégies pour lutter contre l’évasion fiscale, enquêter sur l’efficacité des mesures, des outils et des initiatives d’observation actuels des promoteurs et déterminer la meilleure façon de communiquer avec les Canadiens sur ces sujets. Selon cette recherche, la connaissance des stratagèmes fiscaux est faible et l’Agence est bien placée pour renseigner la population au sujet des stratagèmes fiscaux, notamment sur la façon de les reconnaître.

L’étude démontre que payer des impôts au fédéral est largement accepté comme une responsabilité partagée par tous, mais les résultats indiquent aussi clairement que la plupart sont préoccupés par le fait de payer plus que ce qui est absolument nécessaire. La plupart conviennent qu’il est important que tout le monde paie sa juste part d’impôts, mais ils sont également d’avis que prendre toutes les mesures légales pour minimiser les impôts qu’ils doivent est légitime.

Bien que plus de la moitié des répondants se décrivent comme bien informés sur la façon de préparer eux-mêmes leurs déclarations de revenus, environ la moitié estiment qu’ils ne connaissent pas très bien ou pas du tout la façon de minimiser le montant des impôts fédéraux qu’ils paient. Par conséquent, il n’est pas surprenant de voir que la majorité des répondants indiquent qu’ils seraient intéressés à entendre parler des occasions de réduire le montant qu’ils doivent. Globalement, cela signifie qu’un segment assez important de répondants sont réceptifs à l’information sur la réduction de leurs impôts fédéraux.

Bien qu’ils soient ouverts à en apprendre davantage sur les possibilités de réduction d’impôt, les répondants sont pour la plupart sceptiques ou hésitants devant les offres qui semblent « trop belles pour être vraies ». Après avoir étudié les exemples de stratagèmes fiscaux présentés dans le groupe de discussion, la plupart estimaient que des termes tels que « garantis », « nous faisons tout le travail », et « les chiffres parlent d’eux-mêmes » et les données financières étaient des signaux d’alarme. Cela dit, peu sont très confiants en leur capacité à reconnaître un stratagème fiscal et la connaissance du terme lui-même est faible. En fait, les participants francophones ne trouvaient pas que le terme avait nécessairement une connotation négative.

Même si les répondants ne sont pas confiants de pouvoir reconnaître un stratagème illicite lorsqu’ils en voient un, ils ont certainement confiance que l’Agence y arrive. De plus, d’après les résultats, l’Agence a un rôle important à jouer dans l’éducation des Canadiens au sujet des stratagèmes fiscaux et la langue qu’elle utilise doit être adaptée pour que la communication soit claire avec certains publics.

Les répondants et les participants aux groupes de discussion ont apprécié les messages vidéo bien que certaines approches aient été perçues comme plus efficaces que d’autres. En grande partie, les messages étaient clairs et les informations utiles. Plus de répondants ont déclaré être confiants en leur capacité à reconnaître un stratagème fiscal après avoir vu les vidéos. Les participants aux groupes ont également réagi favorablement aux alertes fiscales de l’Agence, mais ils pourraient ne pas les voir si elles ne sont affichées que sur le site Web de l’Agence. Ils ont suggéré une diffusion plus large aux médias et aux organisations impliquées dans la préparation fiscale et les outils logiciels fiscaux. Contrairement aux vidéos sur les stratagèmes fiscaux et les alertes fiscales de l’Agence, la vidéo sur le Programme d’enquêtes criminelles a reçu principalement des commentaires négatifs – les participants aux groupes de discussion ont eu du mal à identifier le public cible et ont trouvé que la faible qualité de production nuisait aux informations présentées. Globalement, les outils de communication ont reçu une rétroaction généralement positive, mais certains pourraient être améliorés pour s’assurer qu’ils parviennent au public visé et communiquent clairement les messages.

Plus de la moitié des répondants de cette étude se fient déjà à l’Agence pour obtenir des conseils sur leurs impôts et la plupart considèrent l’Agence comme une source d’information crédible et appropriée sur les stratagèmes fiscaux. Toutefois, l’Agence devrait également noter qu’une proportion encore plus grande se fie à la famille et aux amis pour obtenir des conseils fiscaux, et que ceux qui ont des revenus plus élevés sont plus enclins à payer quelqu’un, qu’il s’agisse d’un conseiller financier ou d’un comptable, pour les aider à préparer ou à minimiser leurs impôts. Par conséquent, l’Agence devrait examiner les renseignements que les Canadiens reçoivent de ces sources dans sa stratégie de communication sur les stratagèmes fiscaux.

Méthode de sondage

L’approche globale du groupe Earnscliffe Strategy pour cette étude était de mener un sondage en ligne auprès des Canadiens âgés de 18 ans et plus au moyen du panel en ligne propriété de Léger. Une analyse détaillée de l’approche adoptée pour réaliser cette recherche est présentée ci-dessous.

Conception du questionnaire

Le questionnaire de cette étude a été conçu par Earnscliffe en consultation avec l’Agence et remis à Léger pour la collecte des données. Le sondage a été présenté aux répondants en anglais et en français et rempli en fonction des préférences.

Conception et sélection de l’échantillon

Le plan d’échantillonnage de l’étude a été conçu par Earnscliffe en collaboration avec l’Agence. Léger a prélevé l’échantillon de son panel en ligne en suivant les instructions d’Earnscliffe.

Collecte de données

Le sondage en ligne a été réalisé en anglais et en français du 4 au 10 février 2019. Le sondage a été mené par Léger.

Cibles/pondération

L’échantillon a été ciblé sur la région, l’âge et les quotas de genre.

Les données définitives ont été pondérées en fonction des renseignements issus du Recensement de 2016. La pondération a été appliquée en fonction des statistiques de la région, de l’âge et du sexe afin de s’assurer que l’ensemble de données final était proportionnel à la population canadienne âgée de 18 ans et plus.

Contrôle de la qualité

Léger a effectué un essai préliminaire prélancement du sondage, et Earnscliffe a examiné les données pour s’assurer que la logique du questionnaire fonctionnait et que tous les répondants terminaient le sondage dans un laps de temps approprié.

Résultats

DISPOSITION FINALE

Au total, 1 557 personnes ont, du moins, débuté le sondage en ligne, dont 1 005 se sont qualifiées et ont répondu au sondage.

| Disposition | Nombre |

| Total des entrées | 1557 |

| Sondages terminés | 1005 |

| Non qualifiés/rejetés/hors quota | 449 |

| Suspendus/abandons | 103 |

NON-RÉPONSE

Les répondants au sondage en ligne ont été sélectionnés parmi ceux qui se sont portés volontaires pour participer à des sondages en ligne en rejoignant un panel en ligne à participation volontaire. La notion de non-réponse est plus complexe que pour les études de probabilité aléatoire qui commencent par un univers d’échantillon qui peut, au moins théoriquement, inclure l’ensemble de la population étudiée. Dans de tels cas, la non-réponse peut se produire à un certain nombre de points avant d’être invité à participer à ce sondage en particulier, sans parler de décider de répondre à une question particulière dans le sondage.

Cela étant dit, afin de fournir une certaine indication à savoir si l’échantillon final est indûment influencé par un biais lié à la non-réponse détectable, nous fournissons les tableaux ci-dessous comparant les distributions pondérées et non pondérées des caractéristiques démographiques de chaque échantillon.

Toutes les pondérations ont été déterminées sur la base des données de recensement les plus récentes disponibles auprès de Statistique Canada. Les variables utilisées pour la pondération de chaque échantillon étaient l’âge et le sexe dans chaque région.

PROFIL DE L’ÉCHANTILLON : DISTRIBUTIONS PONDÉRÉES VERSUS NON PONDÉRÉES

| En ligne | ||

| Région | Échantillon non pondéré | Échantillon pondéré |

| Atlantique | 67 | 68 |

| Québec | 234 | 235 |

| Ontario | 386 | 388 |

| Manitoba et Saskatchewan | 65 | 66 |

| Alberta | 114 | 114 |

| ColombieBritannique | 139 | 134 |

| En ligne | ||

| Âge | Échantillon non pondéré | Échantillon pondéré |

| De 18 à 34 ans | 277 | 289 |

| De 35 à 54 ans | 343 | 346 |

| 55 ans et plus | 385 | 370 |

| En ligne | ||

| Sexe | Échantillon non pondéré | Échantillon pondéré |

| Homme | 491 | 494 |

| Femme | 514 | 511 |

| En ligne | ||

| Études | Échantillon non pondéré | Échantillon pondéré |

| Études secondaires/Diplôme d’études secondaires | 258 | 258 |

| Stage/certificat de métier/collège/cégep | 310 | 308 |

| Études universitaires/Diplôme universitaire (baccalauréat) | 325 | 326 |

| Diplôme d’études supérieures de niveau supérieur au baccalauréat | 103 | 103 |

| Préfère ne pas répondre | 9 | 9 |

| En ligne | ||

| Statut d’emploi | Échantillon non pondéré | Échantillon pondéré |

| Employé à temps plein, c’est-à-dire 35 heures ou plus par semaine | 367 | 373 |

| Employé à temps partiel, c’est-à-dire moins de 35 heures par semaine | 87 | 87 |

| Travailleur indépendant | 71 | 72 |

| Sans emploi, mais à la recherche d’un emploi | 38 | 39 |

| Étudiant à temps plein | 95 | 97 |

| À la retraite | 251 | 241 |

| Absent du marché du travail (au foyer à temps plein, sans emploi, non à la recherche d’un emploi et incapable de travailler) | 84 | 84 |

| Préfère ne pas répondre ou ne sait pas | 12 | 12 |

| En ligne | ||

| Revenus | Échantillon non pondéré | Échantillon pondéré |

| Moins de 40 000 $ | 251 | 251 |

| 40 000 $ à moins de 60 000 $ | 148 | 149 |

| 60 000 $ à moins de 80 000 $ | 125 | 125 |

| 80 000 $ à moins de 100 000 $ | 135 | 134 |

| 100 000 $ à moins de 150 000 $ | 141 | 141 |

| 150 000 $ et plus | 84 | 85 |

| Préfère ne pas répondre | 121 | 120 |

MARGE D’ERREUR

Les répondants au sondage en ligne ont été choisis parmi ceux qui se sont portés volontaires pour participer ou qui se sont inscrits pour participer à des sondages en ligne. Les données ont été pondérées pour refléter la composition démographique de la population canadienne âgée de 18 ans et plus. Étant donné que l’échantillon est basé sur ceux qui se sont initialement sélectionnés eux-mêmes pour la participation au panel, aucune estimation de l’erreur d’échantillonnage ne peut être calculée. Le traitement de l’échantillon non probabiliste est aligné sur les Normes pour la recherche sur l’opinion publique effectuée par le gouvernement du Canada – Sondages en ligne.

DURÉE DU SONDAGE

La durée moyenne du sondage était de 13 minutes.

Nous vous remercions d’avoir accepté de participer à ce sondage. Répondre au sondage prend environ 10 minutes.

[Suivant]

Renseignements de base :

Cette recherche est effectuée par Earnscliffe Strategy Group, une société canadienne de recherche sur l’opinion publique, au nom de l’Agence du revenu du Canada, un ministère du gouvernement du Canada.

Le présent sondage en ligne vise à mieux comprendre les opinions et les comportements des Canadiens en ce qui a trait aux finances personnelles.

Fonctionnement du sondage en ligne

Qu’en est-il de vos renseignements personnels?

Si vous avez des questions au sujet du sondage, vous pouvez communiquer avec Earnscliffe à l’adresse research@earnscliffe.ca.

Nous vous remercions de votre collaboration et sommes impatients de recevoir vos commentaires. [PASSEZ À LA QUESTION 1]

1. Est-ce que vous ou une personne de votre ménage ou de votre famille immédiate travaillez pour l’une des organisations suivantes? (Cochez toutes les cases qui s’appliquent). SI LA RÉPONSE À LA Q1 = 9, CONTINUEZ; SINON, REMERCIEZ LE RÉPONDANT ET TERMINEZ LE SONDAGE.

2. À quel genre vous identifiez-vous?

3. Quelle est votre année de naissance?

[INSCRIRE L’ANNÉE]

4. Dans quelle province ou quel territoire habitez-vous?

5. Les premières questions portent sur les types de personnes ou d’organisations auxquelles les gens se fient parfois pour obtenir des conseils, de l’éducation ou de l’aide afin de s’assurer qu’ils ne paient pas plus d’impôt fédéral que ce qu’ils doivent. Pour chacun des éléments suivants, veuillez indiquer si vous vous êtes fié à eux ou non dans le passé et si vous pourriez envisager de le faire ou non. [PRÉSENTEZ LES ÉLÉMENTS DE FAÇON ALÉATOIRE]

6. Avez-vous déjà payé quelqu’un pour vous aider à préparer votre déclaration de revenus ou à réduire votre impôt fédéral?

7. Selon vous, dans quelle mesure êtes-vous informés sur la façon de déterminer le montant d’impôt fédéral que vous devez payer?

8. Selon vous, dans quelle mesure êtes-vous informés sur la façon de réduire au minimum le montant d’impôt fédéral que vous devez payer?

9. Dans quelle mesure êtes-vous préoccupé par la question de savoir si vous payez plus d’impôt fédéral que ce qui est absolument nécessaire?

10. Au cours des derniers mois, avez-vous vu, lu ou entendu quelque chose au sujet de produits financiers que vous pouviez acheter ou d’occasions d’affaires dans lesquelles vous pouviez investir, où le principal avantage serait de réduire le montant d’impôt fédéral que vous auriez à payer, ce qui pourrait même donner lieu à un remboursement d’impôt?

11. [SI LA RÉPONSE À LA Q1=2 ou 3] Vous a-t-on offert la possibilité d’acheter l’un de ces produits ou d’investir dans l’une de ces occasions d’affaires?

12. [SI LA RÉPONSE À LA Q17 = 2] Avez-vous acheté l’un de ces produits ou investi dans l’une de ces possibilités d’affaires?

13. Si on vous l’offrait, dans quelle mesure seriez-vous intéressé à connaître les produits financiers que vous pourriez acheter ou les occasions d’affaires dans lesquelles vous pourriez investir, où le principal avantage serait de réduire le montant de l’impôt fédéral que vous auriez à payer, peut-être même entraînant un remboursement d’impôt?

14. Si un professionnel que vous ne connaissez pas vous disait qu’il existe un produit financier que vous pourriez acheter ou une occasion d’affaires dans laquelle vous pourriez investir qui pourrait réduire le montant d’impôt fédéral que vous auriez à payer, peut-être même donnant lieu à un remboursement d’impôt, que penseriez-vous de cette offre?

15. Dans quelle mesure êtes-vous d’accord ou en désaccord avec les énoncés suivants : [PRÉSENTEZ LES ÉNONCÉS DE FAÇON ALÉATOIRE]

16. Selon vous, dans quelle mesure êtes-vous convaincu de pouvoir faire la différence entre l’offre d’un stratagème fiscal illégal et une offre autorisée par la loi pour vous aider à réduire l’impôt fédéral que vous devez ou que vous payez?

17. À votre connaissance, avez-vous déjà été invité à participer à un stratagème fiscal illégal, que ce soit par la poste, par courriel, par téléphone, en personne ou en ligne?

18. Avez-vous déjà reçu des conseils sur la façon d’éviter de faire partie d’un stratagème fiscal illégal, que ce soit par la poste, par courriel, par téléphone, en personne ou en ligne?

19. [SI LA RÉPONSE À LA Q33 = 2 ou 3] Avez-vous reçu des conseils sur la façon d’éviter de faire partie d’un stratagème fiscal illégal des sources suivantes?(Cochez toutes les cases qui s’appliquent)

Les prochaines questions consistent à recueillir vos impressions sur les messages que l’Agence du revenu du Canada a communiqués pour aider les Canadiens à éviter de faire partie d’un stratagème fiscal illégal.

Nous vous présenterons trois vidéos différentes. Dans chaque cas, on vous demandera votre appréciation générale et on vous posera des questions sur la facilité de compréhension du message et sur l’utilité des renseignements quant à savoir dans quelles circonstances il faut se méfier d’une offre de réduction de l’impôt fédéral. [PRÉSENTEZ LES VIDÉOS DANS UN ORDRE ALÉATOIRE]

Cliquez sur SUIVANT pour continuer à la première vidéo.

VIDÉO A : Comment reconnaître un promoteur de stratagème fiscal

https://www.youtube.com/watch?v=ZKLaN-5I1uQ&index=4&list=PLWsWrJHQSliuyqKlM--nKyCtJUwmO8CXI

20. Dans l’ensemble, quelle est votre impression à l’égard de cette vidéo?

21. À quel point était-il facile de comprendre les messages présentés dans cette vidéo?

22. À quel point les messages présentés dans cette vidéo sont-ils utiles?

23. Dans quelle mesure est-il probable que cette vidéo attire votre attention si vous tombiez sur un lien vers celle-ci dans une publicité en ligne ou dans vos fils d’actualité sur les médias sociaux?

VIDÉO B : Qu’est-ce qu’un stratagème fiscal?

https://www.youtube.com/watch?v=InkTg01Xwik&list=PLWsWrJHQSliuyqKlM--nKyCtJUwmO8CXI&index=1

24. Dans l’ensemble, quelle est votre impression à l’égard de cette vidéo?

25. À quel point était-il facile de comprendre les messages présentés dans cette vidéo?

26. À quel point les messages présentés dans cette vidéo sont-ils utiles?

27. Dans quelle mesure est-il probable que cette vidéo attire votre attention si vous tombiez sur un lien vers celle-ci dans une publicité en ligne ou dans vos fils d’actualité sur les médias sociaux?

VIDÉO C : Que vous promet un stratagème fiscal?

https://www.youtube.com/watch?v=LEM_I8qk2lk&list=PLWsWrJHQSliuyqKlM--nKyCtJUwmO8CXI&index=2

28. Dans l’ensemble, quelle est votre impression à l’égard de cette vidéo?

29. À quel point était-il facile de comprendre les messages présentés dans cette vidéo?

30. À quel point les messages présentés dans cette vidéo sont-ils utiles?

31. Dans quelle mesure est-il probable que cette vidéo attire votre attention si vous tombiez sur un lien vers celle-ci dans une publicité en ligne ou dans vos fils d’actualité sur les médias sociaux?

32. Après avoir regardé ces trois vidéos, êtes-vous plus confiant ou moins confiant quand il s’agit de savoir dans quelles circonstances il faut se méfier d’une offre pour vous aider à réduire votre impôt fédéral?

33. Comment évalueriez-vous la crédibilité de l’Agence du revenu du Canada lorsqu’elle communique à propos des stratagèmes fiscaux illégaux?

34. Dans quelle mesure est-il approprié pour l’Agence du revenu du Canada d’éduquer les Canadiens au sujet des stratagèmes fiscaux illégaux?

Les dernières questions sont utilisées strictement à des fins statistiques. Toutes vos réponses sont entièrement confidentielles.

35. Quelle langue parlez-vous le plus souvent à la maison?

36. Quel est le plus haut niveau de scolarité que vous avez terminé?

37. Quelle est votre situation d’emploi actuelle?

38. Quels sont les trois premiers caractères de votre code postal?

39. Laquelle des catégories suivantes correspond au revenu total de votre foyer? C’est-à-dire le total des revenus, avant impôt, de tous les membres de votre foyer.

40. Êtes-vous...

41. [SI LA RÉPONSE À LA Q40 = 2] Depuis combien d’années vivez-vous au Canada?

Voilà qui met fin à ce sondage. Nous vous remercions de votre participation.

Cherchez-vous des renseignements sur les stratagèmes fiscaux et les façons de les éviter? Visitez l’adresse https://www.canada.ca/fr/agence-revenu/campagnes/stratagemes-fiscaux.html.

INTRODUCTION 10 min

La modératrice se présente et précise son rôle : le rôle de la modératrice est de poser des questions, de s’assurer que tout le monde a la chance de s’exprimer, de faire le suivi du temps et d’être objectif ou d’éviter de favoriser tout intérêt particulier.

La modératrice fera un tour de table et demandera aux participants de se présenter.

RÉCHAUFFEMENT : CONTEXTE GÉNÉRAL

Ce soir, nous allons discuter de l’impôt sur le revenu.

CONNAISSANCE DES STRATAGÈMES FISCAUX 10 min

Ces produits ou possibilités d’affaires sont parfois appelés « stratagèmes fiscaux ».

IMPRESSIONS DES STRATAGÈMES FISCAUX 20 min

J’aimerais vous présenter un exemple d’un stratagème fiscal. Ça pourrait ressembler à ceci :

[DIAPOSITIVE #1] Aimeriez-vous profiter d’une excellente occasion d’affaires avec une entreprise en plein essor qui répond aux besoins des petites entreprises au moyen d’un produit novateur?

Que diriez-vous d’un investissement sans problème de liquidité présentant des avantages fiscaux impressionnants? Vous pouvez faire partie de cette entreprise en faisant l’achat d’une franchise. Que vend votre franchise? Un logiciel d’affaires de haute technologie abordable permettant de simplifier les tâches quotidiennes. Toutes les petites entreprises du pays vont s’abonner!

Nous nous occupons de tout! Vous achetez le droit de vendre aux petites entreprises d’une région donnée, mais nous faisons tout le travail! Nous exploitons la franchise et vous envoyons les documents dont vous avez besoin pendant la période de production des déclarations de revenus. Vous recevez des avantages fiscaux en raison de l’amortissement accéléré lié au logiciel, qui vous procure aussi un flux de liquidité en raison de l’avantage fiscal. N’est-ce pas assez facile?

[DIAPOSITIVE #1] Les chiffres parlent d’eux-mêmes! Vous pouvez acheter autant de franchises que vous voulez pour répondre à vos besoins!

RÉACTIONS AUX MESSAGES VIDÉO 15 min

Nous examinerons maintenant des messages vidéo qui ont été élaborés par l’Agence du revenu du Canada. Nous avons deux concepts différents à vous présenter. Nous les examinerons individuellement.

[LA MODÉRATRICE PRÉSENTE CHAQUE VIDÉO À DEUX REPRISES. LES VIDÉOS SERONT PRÉSENTÉES DANS UN ORDRE ALÉATOIRE. LA MODÉRATRICE DOIT MENER UNE DISCUSSION SUR CHAQUE VIDÉO EN POSANT LES QUESTIONS SUIVANTES.]

RÉPERCUSSIONS DES STRATAGÈMES FISCAUX ABUSIFS 10 min

RÉACTIONS AUX ALERTES FISCALES 10 min

J’aimerais prendre quelques minutes pour examiner certaines alertes fiscales que l’Agence a produites pour sensibiliser les Canadiens aux stratagèmes fiscaux abusifs.

[LA MODÉRATRICE DOIT MONTRER CHAQUE ALERTE FISCALE À L’ÉCRAN UNE À LA FOIS.]

BESOINS EN MATIÈRE DE COMMUNICATION 5 min

CONCLUSION

[LA MODÉRATRICE DOIT VÉRIFIER AUPRÈS DES OBSERVATEURS POUR TOUTE AUTRE QUESTION OU SUJET D’INTÉRÊT.]

SOMMAIRE DES GROUPES DE DISCUSSION

SÉANCE 1 NON-AFFLUENT

SÉANCE 2 AFFLUENT