Suivi de la recherche sur l'opinion publique: Sondage de référence

Rapport des résultats

Préparé pour le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC)

Fournisseur: Ipsos Limited Partnership

Numéro du contrat: CW2291885

Valeur du contrat: 114 713,98 $ (TVH comprise)

Date d'attribution des services: 27 février 2023

Date de livraison: 23 octobre 2023

Numéro d'enregistrement: POR 131-22

Pour en savoir plus sur ce rapport, veuillez communiquer avec ROP-POR@crtc.gc.ca.

This report is also available in English.

Le présent rapport de recherche sur l'opinion publique présente les résultats d'un sondage en ligne mené par Ipsos Limited Partnership pour le compte du Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC). L'étude a été réalisée auprès de 2 561 Canadiens entre le 8 juin et le 4 août 2023.

This report is also available in English with the following title: Public opinion research tracker: Baseline survey

Cette publication peut être reproduite à des fins non commerciales uniquement. Une autorisation écrite du CRTC doit être obtenue au préalable. Pour de plus amples renseignements sur ce rapport, veuillez communiquer avec le CRTC à l'adresse suivante: ROP-POR@crtc.gc.ca ou:

Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC)

1, promenade du Portage

Gatineau (Québec) J8X 4B1

Le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC)

Ottawa (Ontario)

Canada

K1A ON2

Tél.: 819 997-0313

Sans frais: 1 877 249-2782 (au Canada uniquement)

Numéro de catalogue: BC92-129/2024E-PDF

Numéro international normalisé du livre (ISBN): 978-0-660-68992-0

© Sa Majesté le Roi du chef du Canada, 2023 © Sa Majesté le Roi du chef du Canada, représenté par le Conseil de la radiodiffusion et des télécommunications canadiennes, 2023.

Sommaire exécutif

Introduction

Ipsos a été mandatée par le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC) pour mener une étude de référence dans le cadre d'une recherche sur l'opinion publique afin de connaître les points de vue des Canadiens sur leurs services de radiodiffusion, en ligne et de télécommunications.

Contexte

Le CRTC réglemente l'industrie des communications dans l'intérêt du public à une époque de changements socioculturels, économiques et technologiques importants et cherche à accroître sa capacité à mesurer et à suivre l'évolution de l'opinion publique canadienne. Il est d'autant plus important de noter que le CRTC met en place de nouvelles lois (Loi sur la diffusion continue en ligne) et orientations politiques (télécommunications et radiodiffusion) qui l'obligeront à élaborer de nouvelles approches réglementaires qui tiennent compte des points de vue de l'ensemble de la population canadienne en vue de s'assurer que le système inclut et reflète pleinement la diversité du Canada. Dans ce contexte, la recherche sur l'opinion publique vise à soutenir les efforts du CRTC afin de recueillir les points de vue de l'ensemble de la population canadienne.

En 2021, le CRTC a mandaté Ipsos pour définir des options stratégiques en matière de recherche sur l'opinion publique. Les recommandations d'Ipsos et la stratégie qui en a découlé ont été présentées en septembre 2022. Après les avoir examinées, le CRTC a décidé de mettre en œuvre un projet pilote pour la stratégie de recherche sur l'opinion publique et de mener une étude de référence. À l'avenir, l'étude prendra la forme d'une étude de suivi semestrielle.

Objectifs de l'étude

La recherche sur l'opinion publique a pour objectif de mieux comprendre les points de vue des Canadiens sur les services de radiodiffusion, en ligne et de télécommunications ainsi que sur d'autres questions d'importance stratégique pour le CRTC. Un élément essentiel de la recherche sur l'opinion publique est d'assurer l'inclusion et la représentation de l'ensemble de la population canadienne. Ainsi, des efforts particuliers sont déployés pour assurer une participation suffisante des anglophones, des francophones, des peuples autochtones et des communautés de langue officielle en situation minoritaire (CLOSM), des Canadiens racisés, des personnes 2ELGBTQ+ et des personnes qui vivent dans le Nord.

Lors de l'élaboration du questionnaire, Ipsos a travaillé de concert avec le personnel du CRTC afin de synthétiser et d'intégrer l'opinion de tous les secteurs concernés. Pour ce faire, des réunions ont été tenues avec le personnel des sous-sections de la Radiodiffusion, des Télécommunications, de la Conformité et des enquêtes (C&E) ainsi que de la Consommation, de la recherche et des communications (CRC).

Le questionnaire comprenait une section principale relative aux mesures de suivi clés et des sections portant sur les besoins en matière d'information plus spécifiques, qui seraient personnalisées pour chaque cycle de l'étude ou qui alterneraient dans les cycles futurs.

Voici les domaines abordés par le sondage de la recherche sur l'opinion publique:

- Satisfaction des consommateurs à l'égard de leurs services de télécommunications et/ou de radiodiffusion;

- Source(s) principale(s) de contenu médiatique et satisfaction à l'égard de la qualité de celui-ci;

- Attitudes générales, notamment à l'égard de l'abordabilité, de la qualité du service, de la satisfaction, de l'importance des médias locaux, de la confiance dans les médias et de la cybersécurité;

- Questions de classification destinées à assurer l'inclusion de divers groupes en ce qui concerne les communautés autochtones, l'origine ethnique, les personnes nées au Canada ou à l'étranger, la langue parlée, l'orientation sexuelle, l'identité de genre, le revenu du ménage et les personnes handicapées;

- Questions ponctuelles concernant la perception de l'itinérance internationale.

Méthodologie

La recherche sur l'opinion publique a été réalisée au moyen d'un sondage quantitatif mené selon une approche méthodologique mixte comprenant des entrevues en ligne et téléphoniques auprès d'un échantillon national de 2 561 Canadiens âgés de 18 ans et plus (1 561 en ligne, 1 000 par téléphone). Le travail de terrain a été effectué du 8 juin au 4 août 2023. Le sondage a duré en moyenne 18 minutes (15 minutes en ligne, 22 minutes par téléphone).

Des quotas et des pondérations ont été utilisés en fonction du genre, de l'âge et de la région de façon à refléter la composition de la population canadienne selon le dernier recensement. Les résultats sont précis à environ 2,2 points de pourcentage par rapport aux résultats qui auraient été obtenus si la totalité des Canadiens avait été sondée.

Des échantillons de taille minimale (d'au moins 100) ont été composés parmi les publics clés, notamment les anglophones (n = 1 842), les francophones (n = 529), les membres des communautés autochtones (n = 121), les CLOSM (n = 142), les Canadiens racisés (n = 323) et les personnes 2ELGBTQI+ (n = 214). Des échantillons supplémentaires de Canadiens 2ELGBTQ+ et de personnes résidant dans le Nord ont été nécessaires, et il convient de noter que le travail de terrain dans le Nord s'est avéré plus difficile que prévu et que la cible de n = 100 n'a pas pu être atteinte (n = 82 a été atteint).

Note aux lecteurs

- À moins d'indication contraire, tous les résultats présentés dans le rapport sont exprimés en pourcentage.

- Certains résultats indiqués dans le rapport pourraient être arrondis et ne pas totaliser 100 pour cent.

- En cas de différence entre des sous-groupes, seuls les écarts significatifs à un intervalle de confiance de 95 %, qui indiquent une tendance et qui se rapportent à l'échantillon d'un sous-groupe d'une taille supérieure à n = 30, sont mentionnés.

- Dans le cas des mesures ouvertes, les résultats ont été codés par catégorie thématique et exprimés sous forme de codes individuels qui correspondent le plus étroitement aux réponses des participants et aux thèmes plus larges (REGR.) à des fins de comparaison.

Dépense

La valeur totale du contrat pour la recherche sur l'opinion publique s'élève à 114 713,98 $ (TVH comprise).

Constats détaillés

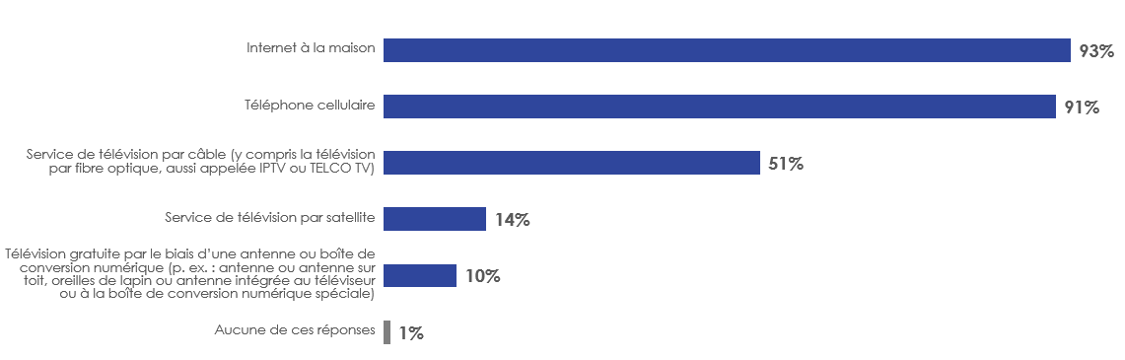

Pratiquement tous les adultes canadiens déclarent recevoir actuellement un ou plusieurs services de télécommunication, de radiodiffusion ou de diffusion audio ou vidéo en continu pour leur usage personnel, et une forte majorité de ceux qui reçoivent chaque type de service sont satisfaits de leur fournisseur.

- Plus de 90 % des répondants disposent d'un service Internet à la maison (93 %) ou d'un service de téléphonie cellulaire (91 %), trois quarts sont abonnés ou ont accès à au moins un service de diffusion vidéo en continu (74 %) et environ la moitié, à au moins un service de diffusion audio en continu (52 %) ou un service de télévision par câble (51 %). Par contre, ils sont relativement peu nombreux à disposer d'un service de télévision par satellite (14 %) ou à utiliser des services de télévision gratuits (10 %).

- Ce sont les services de diffusion audio en continu qui récoltent le taux de satisfaction le plus élevé (73 %). Viennent ensuite, pour deux tiers des répondants, Internet (65 %), de la diffusion vidéo en continu (64 %) et du service de téléphonie mobile (64 %) et, pour six répondants sur dix, de la télévision par câble (61 %) ou du service de télévision par satellite (59 %).

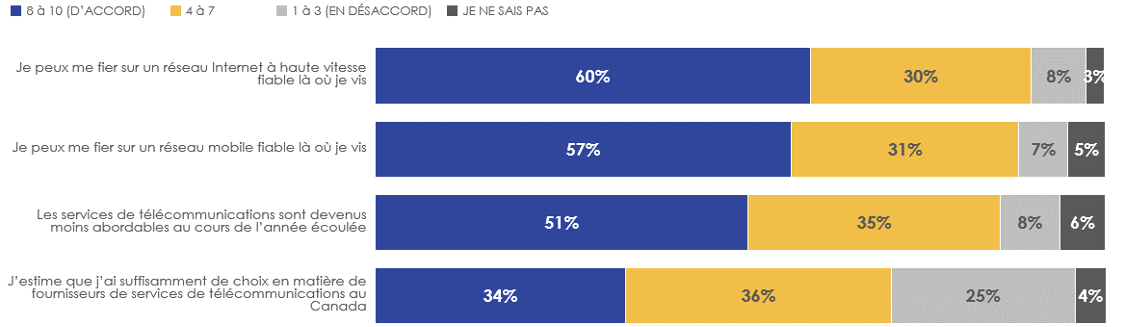

- La fiabilité est le facteur de satisfaction le plus courant à l'égard du service Internet en particulier et, dans une moindre mesure, des services de téléphonie cellulaire et de télévision par câble, et est plus souvent mentionnée comme une raison positive que négative. Dans une plus large mesure, les impressions de fiabilité sont assez fortes, et la majorité des Canadiens estiment qu'ils peuvent compter sur des réseaux Internet à haute vitesse (60 %) et des réseaux mobiles fiables (57 %) là où ils vivent.

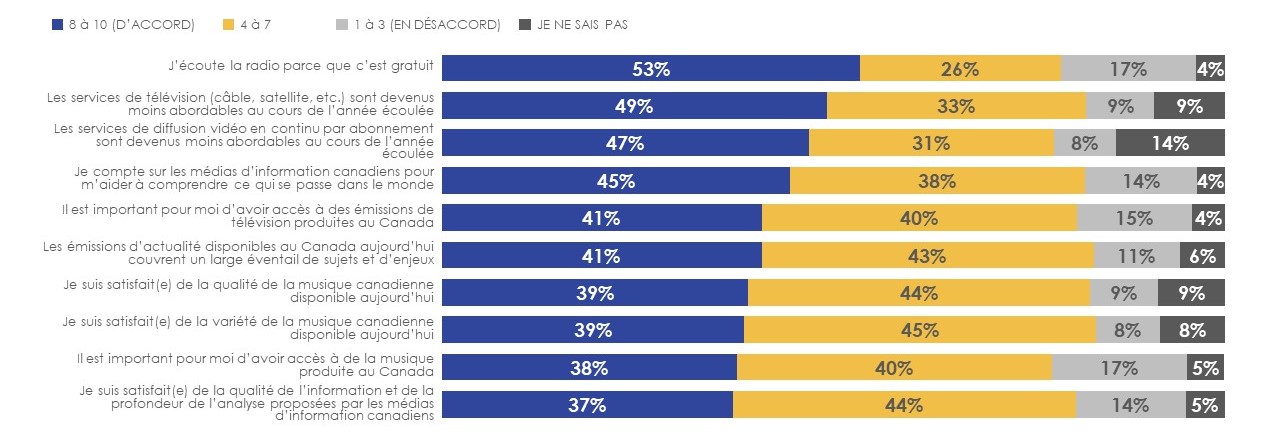

- Bien qu'elle soit moins souvent mentionnée comme motif de satisfaction à l'égard du service en général, l'abordabilité est plus souvent citée par les clients de téléphonie cellulaire ou de télévision par câble comme la raison de satisfaction moindre. La plupart des Canadiens estiment que les services de télécommunications (51 %), de télévision (49 %) et de diffusion vidéo en continu (47 %) sont devenus moins abordables au cours de la dernière année, et seulement un tiers d'entre eux estiment avoir suffisamment de choix en matière de fournisseurs de services de télécommunications (34 %).

- La qualité et la variété du contenu sont de loin les principales raisons de la satisfaction à l'égard des services de diffusion audio ou vidéo en continu. Notamment, près de la moitié des francophones (47 %) estiment que le contenu sur ce type de plateformes devrait être réglementé de la même façon que les autres formes de radiodiffusion traditionnelle, alors que trois anglophones sur dix (29 %) expriment cet avis.

La majorité des Canadiens (66 %) ont confiance en leur capacité à payer les services de télécommunication, de radiodiffusion ou de diffusion en continu qu'ils reçoivent dans un avenir immédiat, mais environ le quart (27 %) déclarent avoir dû modifier leurs services récemment pour les rendre plus abordables.

- Deux répondants sur dix (19 %) ont modifié leurs services pour les rendre plus abordables au cours du dernier mois, tandis qu'un sur dix a envisagé d'annuler ses services, mais a été convaincu de les garder à un meilleur prix (10 %), les a annulés et a changé de fournisseur (9 %) ou les a annulés (8 %).

- Les répondants qui ont modifié leurs services pour les rendre plus abordables ont plus tendance à avoir adapté les services qu'ils reçoivent ou d'avoir changé de fournisseur pour leur service de téléphonie mobile, suivi du service Internet à la maison ou du service de diffusion vidéo en continu.

L'utilisation par les Canadiens des produits ou services d'appels ou de textes internationaux est limitée, et ils sont relativement peu nombreux à bien comprendre les forfaits ou les options proposés. L'abordabilité est le principal facteur déterminant de l'utilisation, mais les impressions sur le caractère raisonnable des tarifs ou du coût d'achat sont relativement faibles.

- Une minorité importante de Canadiens (34 % à 44 %) indique n'avoir jamais utilisé un type de produit ou de service d'appels ou de textes internationaux. Les Canadiens ont le plus tendance à indiquer qu'ils ont déjà utilisé l'itinérance internationale grâce à un forfait quotidien fixe (31 %), suivie par une carte SIM/eSIM nationale (25 %), l'itinérance internationale grâce à une option de paiement par texte, appel ou mégaoctet (24 %) et une carte SIM/eSIM internationale (21 %). Peu nombreux sont ceux qui disent utiliser un produit ou un service de manière fréquente, la plus grande partie d'entre eux ne l'ont utilisé qu'une ou deux fois par année (7 % à 14 %).

- La raison la plus courante pour laquelle ils ont utilisé le produit ou le service est qu'il s'agissait de l'option la plus rentable (45 %), puis de l'option qu'ils connaissaient le mieux (39 %) et de l'option la plus simple et la plus pratique à mettre en place (26 %).

- Près de quatre répondants sur dix ayant utilisé une carte SIM/eSIM nationale ont jugé le coût raisonnable (36 %). C'est aussi le cas de ceux qui ont utilisé une carte SIM/eSIM internationale (32 %), l'itinérance internationale grâce à un forfait quotidien fixe (21 %) et l'itinérance internationale grâce à une option de paiement par texte, appel ou mégaoctet (19 %).

- Environ un Canadien sur dix (14 %) est d'accord pour dire que les tarifs que les Canadiens paient pour utiliser leur téléphone cellulaire quand ils voyagent à l'étranger sont raisonnables, et un tiers (32 %) des répondants qui possèdent un téléphone cellulaire pour leur usage personnel estiment bien comprendre les forfaits et les options liés à son utilisation quand ils voyagent à l'étranger.

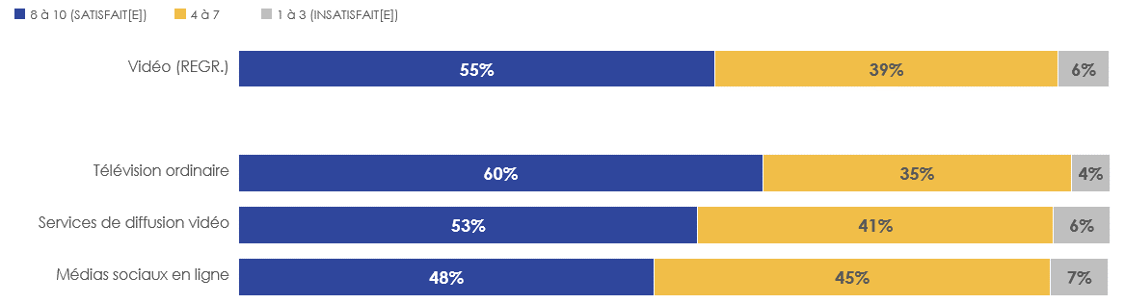

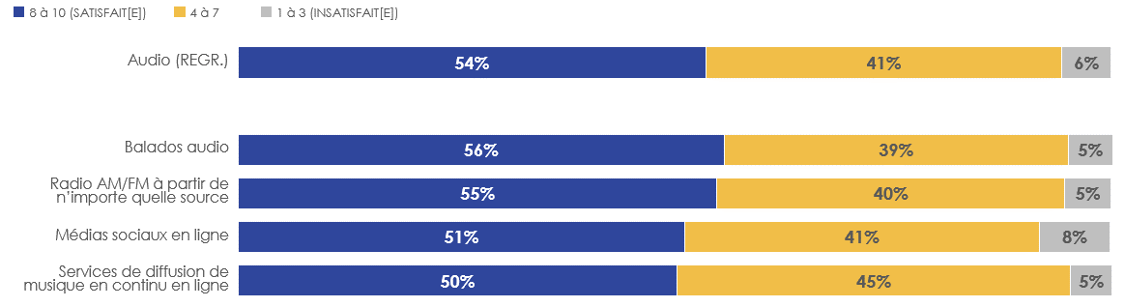

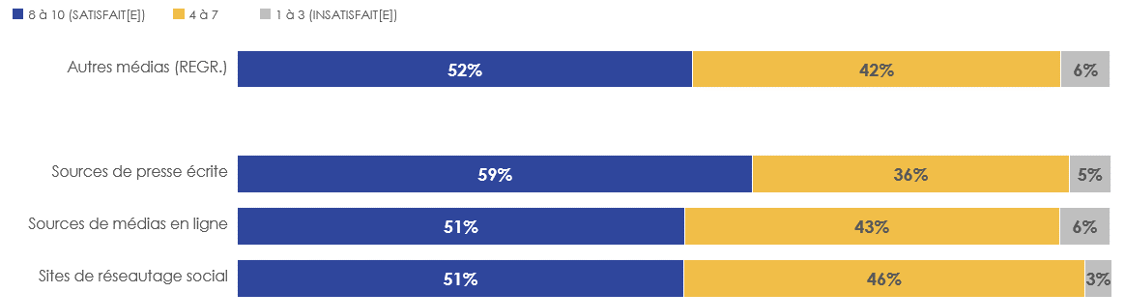

Lorsqu'on leur demande quelles principales sources ils utilisent pour « d'actualité et d'information » et de « divertissement », la grande majorité des Canadiens utilisent le contenu vidéo pour le « divertissement » et, dans une moindre mesure, pour « l'actualité et l'information », et la moitié utilise des sources audio pour l'un ou l'autre, tandis que les médias en ligne et la presse écrite sont plus courants pour « l'actualité et l'information ». Près des deux tiers (62 %) sont satisfaits de la qualité du contenu de « divertissement » et un peu plus de la moitié (54 %) du contenu « d'actualité et d'information ».

- Les sources de contenu médiatique les plus courantes pour « l'actualité et l'information » sont la télévision ordinaire (46 %), suivie des médias en ligne (36 %), de la radio AM/FM (34 %), des médias sociaux en ligne (25 %) et de la presse écrite (20 %). Pour le « divertissement », les principales sources sont la diffusion vidéo en continu en ligne (45 %) et la télévision ordinaire (43 %), suivies des médias sociaux en ligne (34 %).

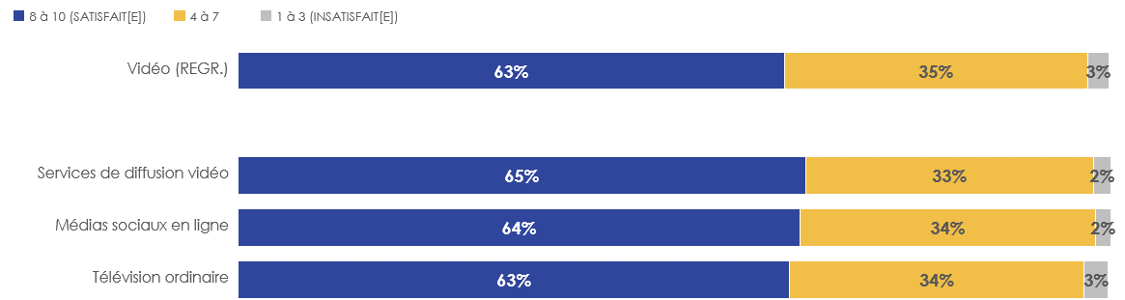

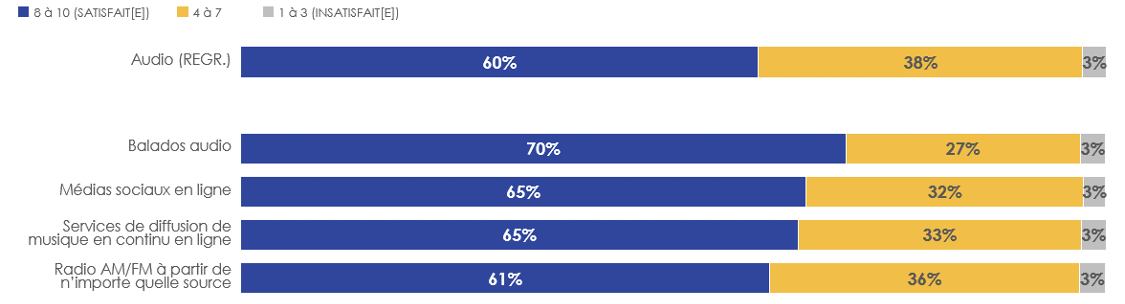

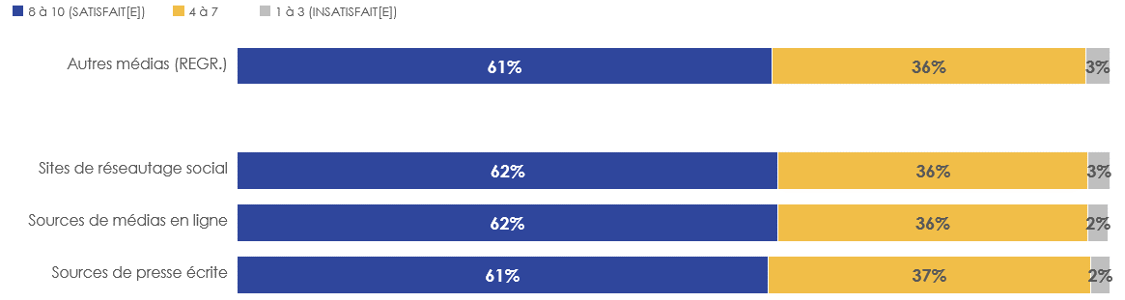

- La satisfaction à l'égard du « divertissement » est la plus élevée pour les balados audio (70 %) et elle est généralement constante pour toutes les autres sources (allant de 61 % à 65 %). La satisfaction en ce qui concerne « l'actualité et l'information » varie davantage et est la plus élevée pour la télévision (60 %) et la presse écrite (59 %), et plus faible pour les médias sociaux en ligne (48 %), les sites de réseautage social (51 %) et la diffusion de musique en continu en ligne (50 %).

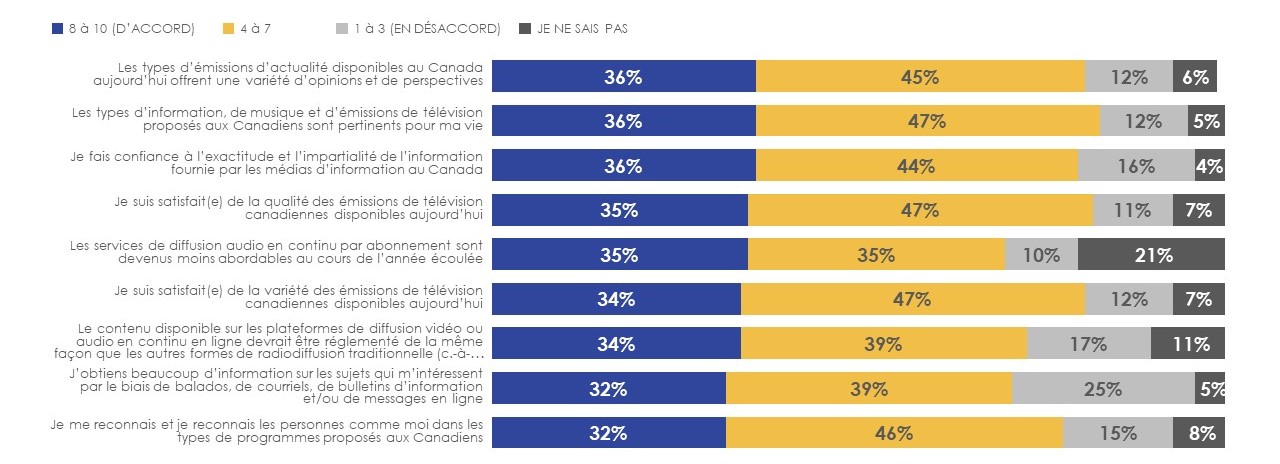

Les attitudes à l'égard du contenu canadien en particulier sont généralement positives, mais modérées. Même si la plupart des Canadiens estiment qu'il est au moins assez important pour eux d'avoir accès à des émissions canadiennes et comptent sur les médias d'information canadiens pour les aider à comprendre le monde, leurs impressions sur la qualité, la variété et la profondeur du contenu ainsi que leur confiance dans les médias sont relativement faibles, et la plupart ne se reconnaissent pas dans la programmation proposée ou ne pensent pas qu'elle est pertinente dans leur vie.

- Environ quatre répondants sur dix sont d'accord pour dire qu'il est important pour eux d'avoir accès à des émissions de télévision (41 %) et à de la musique (38 %) produites au Canada et sont satisfaits de la qualité et de la variété de la musique canadienne disponible aujourd'hui (39 % chacun). Près d'un tiers sont satisfaits de la qualité (35 %) et de la variété (34 %) des émissions de télévision canadiennes et sont d'accord pour dire que les types d'information, de musique et d'émissions de télévision sont pertinents dans leur vie (36 %) ou qu'ils se reconnaissent dans la programmation proposée (32 %).

- Près de la moitié comptent sur les médias d'information canadiens pour les aider à comprendre ce qui se passe dans le monde (45 %) et jugent que les émissions d'actualité couvrent un large éventail de sujets et d'enjeux (41 %). Ils sont moins nombreux à être d'accord pour dire qu'ils font confiance à l'information fournie par les médias d'information au Canada (36 %), que les types d'émissions d'actualité offrent une variété de perspectives (36 %) et qu'ils sont satisfaits de la qualité de l'information et de l'analyse proposées par les médias d'information canadiens (37 %).

Différences démographiques

Groupe d'âge: Les Canadiens plus âgés (en particulier ceux de 65 ans ou plus) ont plus tendance que les plus jeunes à disposer d'un service de téléphonie mobile et de télévision par câble et, dans une moindre mesure, d'un service Internet à la maison. Ils sont plus susceptibles que les plus jeunes à se dire confiants d'être en mesure de payer pour tous leurs services dans un avenir immédiat et ont moins tendance à avoir eu à modifier leurs services au cours du dernier mois pour en améliorer l'abordabilité.

Les Canadiens plus âgés ont plus tendance que les plus jeunes à compter sur la télévision ordinaire comme principale source «d'actualité et d'information » et de « divertissement » ainsi que sur la radio AM/FM ou la presse écrite pour « l'actualité et l'information ». Ils ont plus tendance à être satisfaits du contenu « d'actualité et d'information » à leur disposition, à compter sur les médias d'information canadiens et à leur faire confiance, et à être satisfaits de la variété des opinions et de la qualité et de la profondeur de la couverture. Ils ont également plus tendance à estimer qu'il est important pour eux d'avoir accès à des émissions de télévision et à de la musique produites au Canada et à être d'accord pour dire que le contenu sur les plateformes de diffusion en continu en ligne devrait être réglementé de la même façon que les autres formes de radiodiffusion traditionnelle.

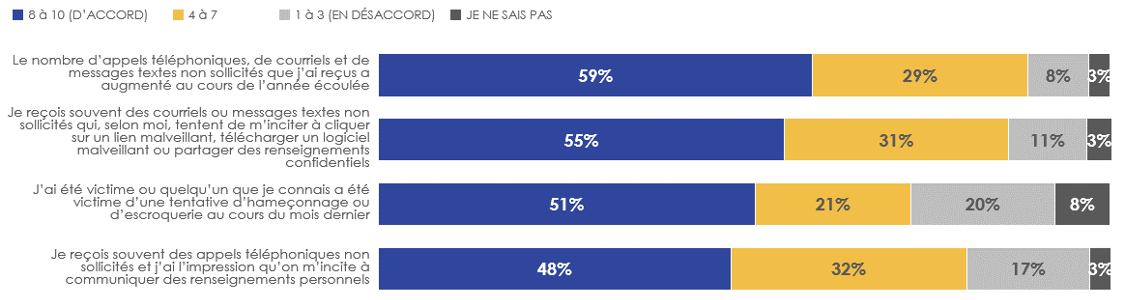

Les Canadiens plus âgés ont plus tendance que les plus jeunes à recevoir souvent des appels téléphoniques ou des courriels non sollicités dans le but qu'ils communiquent des renseignements personnels ou qu'ils cliquent sur un lien malveillant et à avoir l'impression que le nombre a augmenté au cours de la dernière année.

Les Canadiens plus jeunes ont plus tendance que les plus âgés à compter sur les médias sociaux en ligne, les services de diffusion vidéo en continu, les balados audio et les sites de réseautage social pour obtenir du contenu « d'actualité et d'information » ou de « divertissement », ainsi que sur les services de diffusion de musique en continu en ligne dans le cas du contenu de « divertissement ».

Lieu de résidence: Les résidents du Québec ont plus tendance que les autres à compter sur la télévision ordinaire comme principale source « d'actualité et d'information » et à être satisfaits à la fois du contenu de « divertissement » et « d'actualité et d'information ». Ils ont plus tendance à être d'accord pour dire qu'il est important pour eux d'avoir accès à des émissions de télévision et à de la musique produites au Canada, à être satisfaits de la qualité et de la variété des émissions de télévision et de la musique canadiennes disponibles aujourd'hui et à se reconnaître dans la programmation proposée. Ils ont également plus tendance à compter sur les médias d'information canadiens et à être satisfaits de la variété des opinions et de la qualité et de la profondeur de la couverture.

Ils ont aussi plus tendance à être d'accord pour dire qu'ils peuvent compter sur des réseaux Internet à haute vitesse et mobile fiables là où ils vivent et qu'ils ont suffisamment de choix en matière de fournisseurs de services de télécommunications.

Langues officielles: Les différences en fonction de la langue officielle sont pratiquement identiques à celles observées entre les résidents du Québec et ceux des autres régions. Les francophones ont plus tendance à indiquer que la télévision ordinaire constitue leur principale source de contenu «d'actualité et d'information » ou de « divertissement », tandis que les anglophones ont plus tendance à compter sur les services de diffusion vidéo en continu en ligne, les services de diffusion de musique en continu en ligne, les balados audio et les sites de réseautage social pour les deux types de contenu. Les francophones ont également plus tendance que les anglophones à être satisfaits à la fois du contenu de « divertissement » et « d'actualité et d'information » à leur disposition.

Ils ont plus tendance à être d'accord pour dire qu'il est important pour eux d'avoir accès à des émissions de télévision et à de la musique canadiennes, qu'ils sont satisfaits de la qualité et de la variété des émissions de télévision et de la musique canadiennes disponibles aujourd'hui, qu'ils se reconnaissent dans la programmation proposée et que le contenu disponible sur les plateformes de diffusion vidéo ou audio en continu en ligne devrait être réglementé de la même façon que les autres formes de radiodiffusion traditionnelle. Ils ont également plus tendance à compter sur les médias d'information canadiens, à faire confiance à l'exactitude et à l'impartialité de l'information fournie par les médias d'information canadiens et à être satisfaits de la variété des opinions et de la qualité et de la profondeur de la couverture.

Les francophones ont aussi plus tendance que les anglophones à être d'accord pour dire qu'ils peuvent se fier sur des réseaux Internet à haute vitesse et mobiles fiables là où ils vivent et qu'ils ont suffisamment de choix en matière de fournisseurs de services de télécommunications.

Les anglophones ont plus tendance que les francophones à être d'accord pour dire qu'eux-mêmes ou quelqu'un qu'ils connaissent a été victime d'une tentative d'escroquerie au cours du dernier mois.

Revenu du ménage: Les ménages à faible revenu (en particulier ceux dont le revenu annuel est de 40 000 $ ou moins) ont moins tendance que les ménages à revenu plus élevé de disposer actuellement d'un service de téléphonie mobile ou Internet. Ils ont moins tendance à se dire confiants d'être en mesure de payer pour leurs services et plus tendance à avoir récemment modifié leurs services pour les rendre plus abordables ou d'avoir annulé un service.

Les ménages à revenu plus élevé ont plus tendance que les ménages à faible revenu de compter sur les services de diffusion vidéo en continu en ligne comme principale source de contenu de « divertissement ». Ils ont également plus tendance à être d'accord pour dire qu'ils reçoivent souvent des courriels non sollicités qui tentent de les inciter à cliquer sur un lien malveillant et qu'eux-mêmes ou quelqu'un qu'ils connaissent ont été victimes d'une tentative d'escroquerie.

Statut d'Autochtone: Les répondants qui s'identifient comme Autochtones ont moins tendance que les autres à disposer d'un service Internet ou de télévision par câble, mais ils ont plus tendance à disposer d'un service de télévision par satellite. Ils ont moins tendance d'avoir confiance en leur capacité à payer leurs services et ils ont plus tendance à avoir récemment modifié leurs services pour les rendre plus abordables, à avoir changé de fournisseur ou à avoir annulé un service. Ils ont également moins tendance à être d'accord pour dire qu'ils peuvent se fier sur des réseaux Internet à haute vitesse et mobiles fiables là où ils vivent et qu'ils ont suffisamment de choix en matière de fournisseurs de services de télécommunications.

Origine ethnique: Les Canadiens racisés ont plus tendance que les autres de disposer actuellement d'un service de téléphonie mobile et ils ont moins tendance à disposer d'un service Internet ou de télévision par câble. Ils ont plus tendance à avoir récemment modifié leurs services pour les rendre plus abordables, d'avoir changé de fournisseur, d'avoir été convaincus de les garder à un meilleur prix ou d'avoir annulé un service. Ils ont également moins tendance à être d'accord pour dire qu'ils peuvent se fier sur un réseau Internet à haute vitesse fiable là où ils vivent.

Les Canadiens racisés ont plus tendance que les autres à compter sur les services de diffusion vidéo en continu en ligne et les médias sociaux en ligne comme principales sources de contenu pour « d'actualité et d'information » et de « divertissement » et ils ont aussi plus tendance à compter sur les services de diffusion de musique en continu en ligne pour le « divertissement ».

Énoncé sur la neutralité politique

J'atteste, par la présente, à titre d'agent principal d'Ipsos, que les produits livrables se conforment entièrement aux exigences en matière de neutralité politique du gouvernement du Canada énoncées dans la Politique sur les communications du gouvernement du Canada et la Procédure de planification et d'attribution de marchés de services de recherche sur l'opinion publique. Plus précisément, les produits livrables ne comprennent pas d'information sur les intentions de vote électoral, les préférences quant aux partis politiques, les positions des partis ou l'évaluation de la performance d'un parti politique ou de ses dirigeants.

Mike Colledge

Président

Affaires publiques Ipsos

Résultats détaillés

Satisfaction à l'égard des services dans l'ensemble

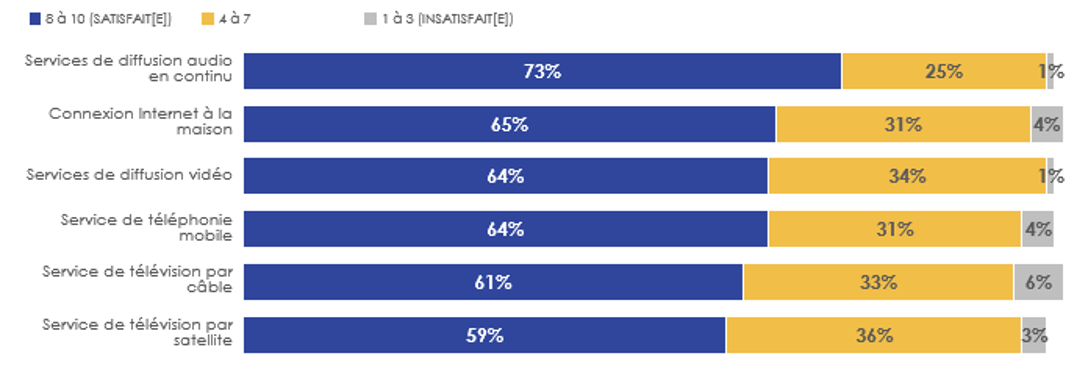

Parmi les répondants qui disposent actuellement de chaque type de service, près des trois quarts (73 %) sont satisfaits du service de diffusion audio en continu à leur disposition, suivis d'environ les deux tiers qui sont satisfaits du service Internet à la maison (65 %), du service de diffusion vidéo en continu (64 %) et du service de téléphonie mobile (64 %). Six répondants sur dix sont satisfaits du service de télévision par câble (61 %) ou par satellite (59 %).

- Les Canadiens de 65 ans ou plus et les résidents du Québec ont plus tendance à être satisfaits de presque tous les services à leur disposition, comparativement aux Canadiens plus jeunes et à ceux des autres régions respectivement.

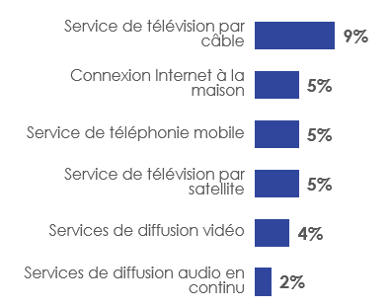

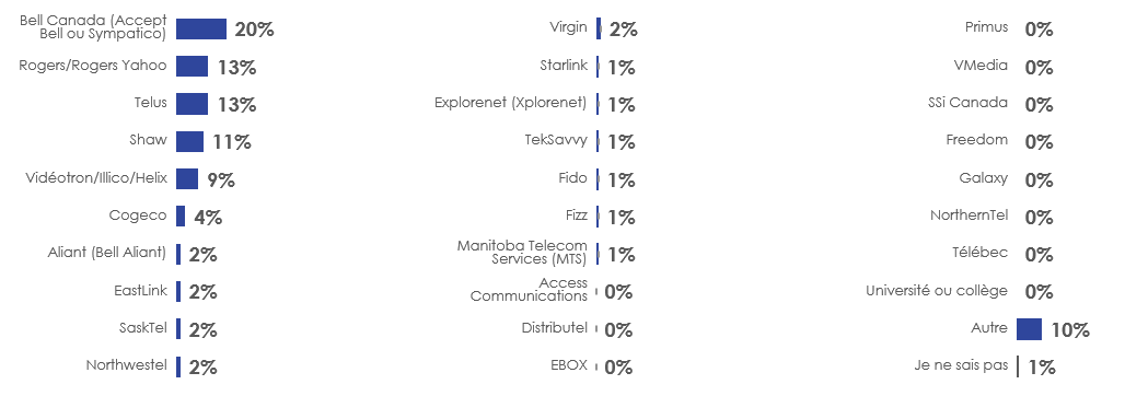

Figure 1: Satisfaction à l'égard des fournisseurs en fonction du service

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de télévision par câble ou par satellite, Internet, de téléphonie mobile, de diffusion vidéo en continu et/ou de diffusion audio en continu (n = 2 529)

Q8. De façon générale, dans quelle mesure êtes-vous satisfait(e) des [SERVICE] que vous recevez de [FOURNISSEUR]?

Ce diagramme à barres horizontales présente les réponses à une question sur la satisfaction à l'égard des fournisseurs pour chaque type de service. Les répondants devaient indiquer une note sur une échelle de 10 points, et les résultats ont été regroupés en fonction de ceux qui ont donné une note de 8 à 10 (satisfait[e]), de 4 à 7 (ni satisfait[e] ni insatisfait[e]) et de 1 à 3 (insatisfait[e]). Au total, 2 529 personnes disposant de services de télévision par câble ou par satellite, Internet, de téléphonie mobile, de diffusion vidéo en continu et/ou de diffusion audio en continu ont répondu de la façon suivante:

- Services de diffusion audio en continu: 73 %, satisfait(e); 25 %, ni satisfait(e) ni insatisfait(e); 1 %, insatisfait(e).

- Connexion Internet à la maison: 65 %, satisfait(e); 31 %, ni satisfait(e) ni insatisfait(e); 4 %, insatisfait(e).

- Services de diffusion vidéo en continu: 64 %, satisfait(e); 34 %, ni satisfait(e) ni insatisfait(e); 1 %, insatisfait(e).

- Service de téléphonie mobile: 64 %, satisfait(e); 31 %, ni satisfait(e) ni insatisfait(e); 4 %, insatisfait(e).

- Service de télévision par câble: 61 %, satisfait(e); 33 %, ni satisfait(e) ni insatisfait(e); 6 %, insatisfait(e).

- Service de télévision par satellite: 59 %, satisfait(e); 36 %, ni satisfait(e) ni insatisfait(e); 3 %, insatisfait(e).

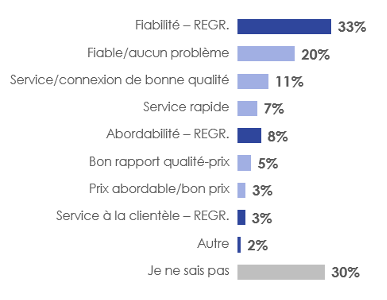

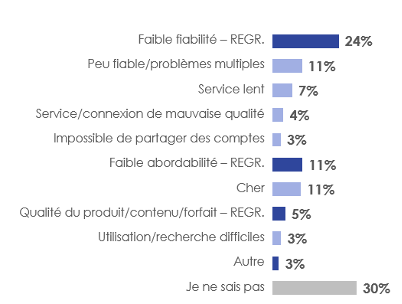

Lorsqu'on leur demande d'expliquer leur satisfaction à l'égard de leur service Internet, près de quatre répondants sur dix indiquent une raison positive (39 %) et un peu moins, une raison négative (36 %). Les commentaires positifs les plus courants concernent la fiabilité (33 %), et plus particulièrement l'absence de problèmes (20 %), une bonne connexion (11 %) et un service rapide (7 %), suivis de l'abordabilité (8 %). Les commentaires négatifs les plus courants comprennent une faible fiabilité (24 %), et plus particulièrement des problèmes multiples (11 %) et un service lent (7 %), tandis qu'un répondant sur dix (11 %) souligne une faible abordabilité.

Figure 2: Raison(s) positive(s) de la satisfaction à l'égard du service du fournisseur Internet

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services Internet (n = 2 390)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons positives de la satisfaction à l'égard des services Internet reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services Internet. Au total, 2 390 personnes disposant de services Internet ont répondu de la façon suivante:

- Fiabilité ‒ REGR.: 33 %.

- Fiable/aucun problème: 20 %.

- Service/connexion de bonne qualité: 11 %.

- Service rapide: 7 %.

- Abordabilité ‒ REGR.: 8 %.

- Bon rapport qualité-prix: 5 %.

- Prix abordable/bon prix: 3 %.

- Service à la clientèle ‒ REGR.: 3 %.

- Autre: 2 %.

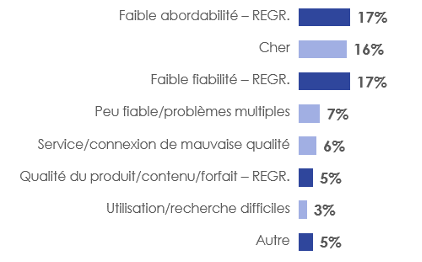

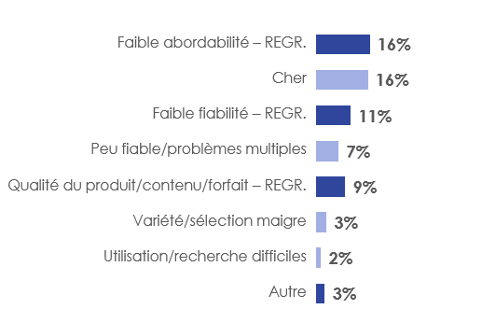

Figure 3: Raison(s) négative(s) de la satisfaction à l'égard du service du fournisseur Internet

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services Internet (n = 2 390)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons négatives de la satisfaction à l'égard des services Internet reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services Internet. Au total, 2 390 personnes disposant de services Internet ont répondu de la façon suivante:

- Faible fiabilité ‒ REGR.: 24 %.

- Peu fiable/problèmes multiples: 11 %.

- Service lent: 7 %.

- Service/connexion de mauvaise qualité: 4 %.

- Impossible de partager des comptes: 3 %.

- Faible abordabilité – REGR.: 11 %.

- Cher: 11 %.

- Qualité du produit/contenu/forfait ‒ REGR.: 5 %.

- Utilisation/recherche difficiles: 3 %.

- Autre: 3 %.

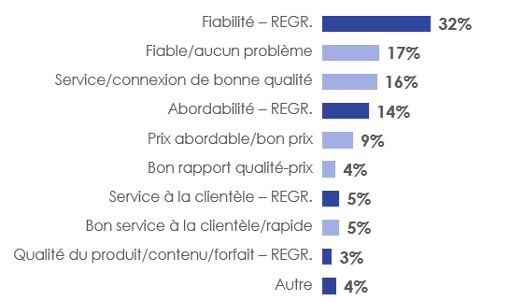

Lorsqu'on leur demande d'expliquer leur satisfaction à l'égard de leur service de téléphonie mobile, près de la moitié des répondants donnent une raison positive (47 %) et quatre sur dix, une raison négative (38 %). Les commentaires positifs les plus courants concernent la fiabilité (32 %), et plus particulièrement l'absence de problèmes (17 %), ou une bonne connexion (16 %), suivies de l'abordabilité (14 %). Les commentaires négatifs les plus courants comprennent une faible abordabilité (17 %) et une mauvaise fiabilité (17 %).

Figure 4: Raison(s) positive(s) de la satisfaction à l'égard du service du fournisseur de téléphonie mobile

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de téléphonie mobile (n = 2 318)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons positives de la satisfaction à l'égard des services de téléphonie mobile reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de téléphonie mobile. Au total, 2 318 personnes disposant de services de téléphonie mobile ont répondu de la façon suivante:

- Fiabilité ‒ REGR.: 32 %.

- Fiable/aucun problème: 17 %.

- Service/connexion de bonne qualité: 16 %.

- Abordabilité ‒ REGR.: 14 %.

- Prix abordable/bon prix: 9 %.

- Bon rapport qualité-prix: 4 %.

- Service à la clientèle ‒ REGR.: 5 %.

- Bon service à la clientèle/rapide: 5 %.

- Qualité du produit/contenu/forfait ‒ REGR.: 3 %.

- Autre: 4 %.

Figure 5: Raison(s) négative(s) de la satisfaction à l'égard du service du fournisseur de téléphonie mobile

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de téléphonie mobile (n = 2 318)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons négatives de la satisfaction à l'égard des services de téléphonie mobile reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de téléphonie mobile. Au total, 2 318 personnes disposant de services de téléphonie mobile ont répondu de la façon suivante:

- Faible abordabilité – REGR.: 17 %.

- Cher: 16 %.

- Faible fiabilité ‒ REGR.: 17 %.

- Peu fiable/problèmes multiples: 7 %.

- Service/connexion de mauvaise qualité: 6 %.

- Qualité du produit/contenu/forfait ‒ REGR.: 5 %.

- Utilisation/recherche difficiles: 3 %.

- Autre: 5 %.

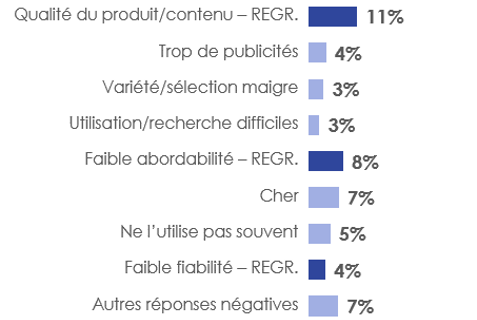

Lorsqu'on leur demande d'expliquer leur satisfaction à l'égard de leur service de télévision par câble, près de quatre répondants sur dix (39 %) donnent une raison positive et un peu moins, une raison négative (37 %). Les commentaires positifs les plus courants concernent la fiabilité (23 %), et plus particulièrement l'absence de problèmes (13 %), et la bonne qualité de connexion (10 %), suivies par la qualité du contenu (8 %) et l'abordabilité (7 %). Les commentaires négatifs les plus courants comprennent une faible abordabilité (14 %), une mauvaise qualité du contenu ou des forfaits (13 %) et une mauvaise fiabilité (12 %).

Figure 6: Raison(s) positive(s) de la satisfaction à l'égard du service du fournisseur de télévision par câble

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de télévision par câble (n = 1 324)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

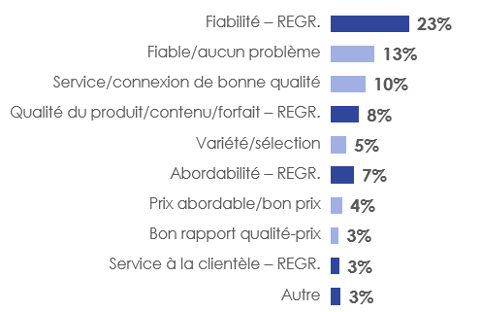

Ce diagramme à barres horizontales présente les raisons positives de la satisfaction à l'égard des services de télévision par câble reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de télévision par câble. Au total, 1 324 personnes disposant de services de télévision par câble ont répondu de la façon suivante:

- Fiabilité ‒ REGR.: 23 %.

- Fiable/aucun problème: 13 %.

- Service/connexion de bonne qualité: 10 %.

- Qualité du produit/contenu/forfait ‒ REGR.: 8 %.

- Variété/sélection: 5 %.

- Abordabilité ‒ REGR.: 7 %.

- Prix abordable/bon prix: 4 %.

- Bon rapport qualité-prix: 3 %.

- Service à la clientèle ‒ REGR.: 3 %.

- Autre: 3 %.

Figure 7: Raison(s) négative(s) de la satisfaction à l'égard du service du fournisseur de télévision par câble

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de télévision par câble (n = 1 324)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

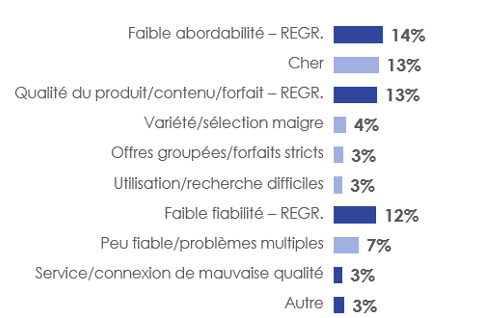

Ce diagramme à barres horizontales présente les raisons négatives de la satisfaction à l'égard des services de télévision par câble reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de télévision par câble. Au total, 1 324 personnes disposant de services de télévision par câble ont répondu de la façon suivante:

- Faible abordabilité – REGR.: 14 %.

- Cher: 13 %.

- Qualité du produit/contenu/forfait ‒ REGR.: 13 %.

- Variété/sélection maigre: 4 %.

- Offres groupées/forfaits stricts: 3 %.

- Utilisation/recherche difficiles: 3 %.

- Faible fiabilité ‒ REGR.: 12 %.

- Peu fiable/problèmes multiples: 7 %.

- Service/connexion de mauvaise qualité: 3 %.

- Autre: 3 %.

Lorsqu'on leur demande d'expliquer leur satisfaction à l'égard de leur service de télévision par satellite, environ un tiers des répondants indiquent une raison positive (35 %) ou négative (34 %). Les commentaires positifs les plus courants concernent la fiabilité (19 %), et plus particulièrement la bonne qualité de connexion (10 %), et l'absence de problème (9 %), suivies de la qualité du produit ou contenu ou du forfait (8 %). Les commentaires négatifs les plus courants comprennent une faible abordabilité (16 %), suivie d'une mauvaise fiabilité (11 %) et d'une mauvaise qualité du contenu ou des forfaits (9 %).

Figure 8: Raison(s) positive(s) de la satisfaction à l'égard du service du fournisseur de télévision par satellite

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de télévision par satellite (n = 345)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

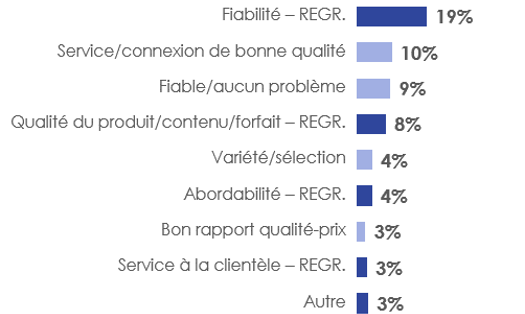

Ce diagramme à barres horizontales présente les raisons positives de la satisfaction à l'égard des services de télévision par satellite reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de télévision par satellite. Au total, 345 personnes disposant de services de télévision par satellite ont répondu de la façon suivante:

- Fiabilité ‒ REGR.: 19 %.

- Service/connexion de bonne qualité: 10 %.

- Fiable/aucun problème: 9 %.

- Qualité du produit/contenu/forfait ‒ REGR.: 8 %.

- Variété/sélection: 4 %.

- Abordabilité ‒ REGR.: 4 %.

- Bon rapport qualité-prix: 3 %.

- Service à la clientèle ‒ REGR.: 3 %.

- Autre: 3 %.

Figure 9: Raison(s) négative(s) de la satisfaction à l'égard du service du fournisseur de télévision par satellite

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de télévision par satellite (n = 345)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons négatives de la satisfaction à l'égard des services de télévision par satellite reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de télévision par satellite. Au total, 345 personnes disposant de services de télévision par satellite ont répondu de la façon suivante:

- Faible abordabilité – REGR.: 16 %.

- Cher: 16 %.

- Faible fiabilité ‒ REGR.: 11 %.

- Peu fiable/problèmes multiples: 7 %.

- Qualité du produit/contenu/forfait ‒ REGR.: 9 %.

- Variété/sélection maigre: 3 %.

- Utilisation/recherche difficiles: 2 %.

- Autre: 3 %.

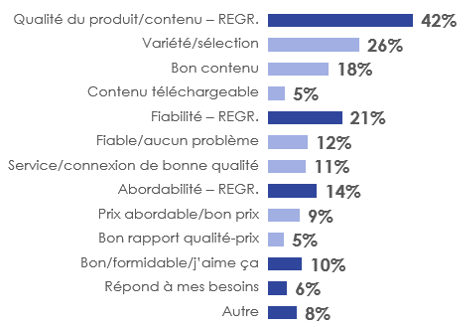

Lorsqu'on leur demande d'expliquer leur satisfaction à l'égard du ou des services de diffusion vidéo en continu qu'ils reçoivent, plus de six répondants sur dix donnent une raison positive (62 %) tandis que près de la moitié, indiquent une raison négative (48 %). Les commentaires positifs les plus courants concernent la qualité du produit ou du contenu (42 %), notamment la variété (26 %) et le bon contenu (18 %), suivis de la fiabilité (21 %) et de l'abordabilité (14 %). Les commentaires négatifs les plus courants comprennent la qualité du contenu (32 %), et en particulier une mauvaise variété (19 %), suivie par une faible abordabilité (15 %) et une mauvaise fiabilité (11 %).

Figure 10: Raison(s) positive(s) de la satisfaction à l'égard du service du fournisseur de services de diffusion vidéo en continu

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de diffusion vidéo en continu (n = 1 875)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons positives de la satisfaction à l'égard des services de diffusion vidéo en continu reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de diffusion vidéo en continu. Au total, 1 875 personnes disposant de services de diffusion vidéo en continu ont répondu de la façon suivante:

- Qualité du produit/contenu/forfait ‒ REGR.: 42 %.

- Variété/sélection: 26 %.

- Bon contenu: 18 %.

- Contenu téléchargeable: 5 %.

- Fiabilité ‒ REGR.: 21 %.

- Fiable/aucun problème: 12 %.

- Service/connexion de bonne qualité: 11 %.

- Abordabilité ‒ REGR.: 14 %.

- Prix abordable/bon prix: 9 %.

- Bon rapport qualité-prix: 5 %.

- Bon/formidable/j'aime ça: 10 %.

- Répond à mes besoins: 6 %.

- Autre: 8 %.

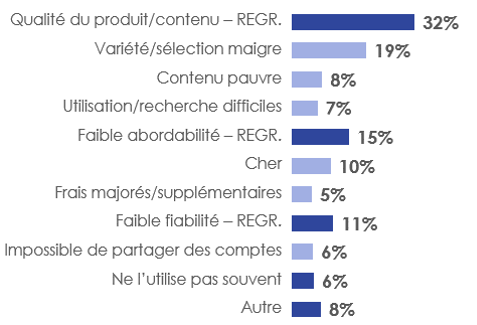

Figure 11: Raison(s) négative(s) de la satisfaction à l'égard du service du fournisseur de services de diffusion vidéo en continu

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de diffusion vidéo en continu (n = 1 875)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons négatives de la satisfaction à l'égard des services de diffusion vidéo en continu reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de diffusion vidéo en continu. Au total, 1 875 personnes disposant de services de diffusion vidéo en continu ont répondu de la façon suivante:

- Qualité du produit/contenu ‒ REGR.: 32 %.

- Variété/sélection maigre: 19 %.

- Contenu pauvre: 8 %.

- Utilisation/recherche difficiles: 7 %.

- Faible abordabilité – REGR.: 15 %.

- Cher: 10 %.

- Frais majorés/supplémentaires: 5 %.

- Faible fiabilité ‒ REGR.: 11 %.

- Impossible de partager des comptes: 6 %.

- Ne l'utilise pas souvent: 6 %.

- Autre: 8 %.

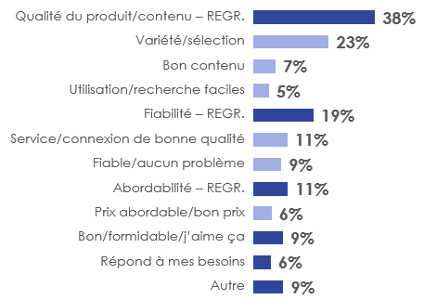

Lorsqu'on leur demande d'expliquer leur satisfaction à l'égard du ou des services de diffusion audio en continu qu'ils reçoivent, six répondants sur dix donnent une raison positive (61 %) et près de trois sur dix, une raison négative (28 %). Les commentaires positifs les plus courants concernent la qualité du contenu (38 %), et plus particulièrement la variété (23 %), suivie de la fiabilité (19 %) et de l'abordabilité (11 %). Les commentaires négatifs les plus courants comprennent la mauvaise qualité du contenu (11 %) et la faible abordabilité (8 %).

Figure 12: Raison(s) positive(s) de la satisfaction à l'égard du service du fournisseur de services de diffusion audio en continu

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de diffusion audio en continu (n = 1 313)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons positives de la satisfaction à l'égard des services de diffusion audio en continu reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de diffusion audio en continu. Au total, 1 313 personnes disposant de services de diffusion audio en continu ont répondu de la façon suivante:

- Qualité du produit/contenu ‒ REGR.: 38 %.

- Variété/sélection: 23 %.

- Bon contenu: 7 %.

- Utilisation/recherche faciles: 5 %.

- Fiabilité ‒ REGR.: 19 %.

- Service/connexion de bonne qualité: 11 %.

- Fiable/aucun problème: 9 %.

- Abordabilité ‒ REGR.: 11 %.

- Prix abordable/bon prix: 6 %.

- Bon/formidable/j'aime ça: 9 %.

- Répond à mes besoins: 6 %.

- Autre: 9 %.

Figure 13: Raison(s) négative(s) de la satisfaction à l'égard du service du fournisseur de services de diffusion audio en continu

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de diffusion audio en continu (n = 1 313)

Q9. Vous avez donné une note de [NOTE] sur 10 pour les [SERVICES] que vous recevez de [FOURNISSEUR]. Pourquoi dites-vous cela? Donnez une réponse aussi détaillée que possible.

Ce diagramme à barres horizontales présente les raisons négatives de la satisfaction à l'égard des services de diffusion audio en continu reçus. On a demandé aux répondants d'expliquer les raisons de la note de satisfaction attribuée à leur fournisseur de services de diffusion audio en continu. Au total, 1 313 personnes disposant de services de diffusion audio en continu ont répondu de la façon suivante:

- Qualité du produit/contenu ‒ REGR.: 11 %.

- Trop de publicités: 4 %.

- Variété/sélection maigre: 3 %.

- Utilisation/recherche difficiles: 3 %.

- Faible abordabilité – REGR.: 8 %.

- Cher: 7 %.

- Ne l'utilise pas souvent: 5 %.

- Faible fiabilité ‒ REGR.: 4 %.

- Autre: 7 %.

Modifications aux services au cours du dernier mois

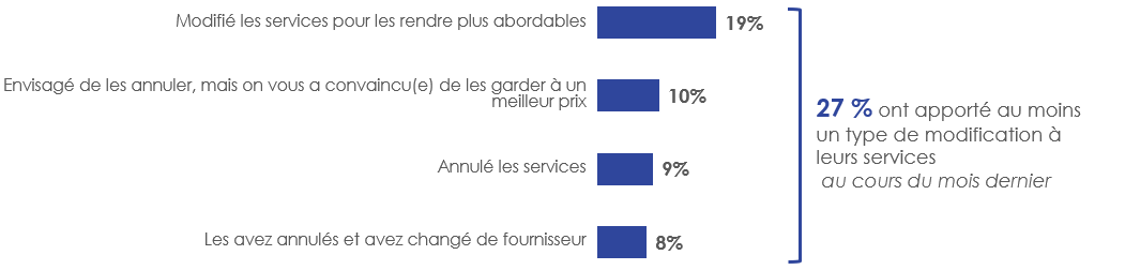

Parmi les répondants qui disposent de services de télécommunications, de télévision, d'audio et/ou de vidéo par abonnement, environ un quart (27 %) les ont modifiés au cours du dernier mois afin d'en améliorer l'abordabilité. Près de deux répondants sur dix (19 %) ont modifié des services au cours du dernier mois pour les rendre plus abordables, tandis qu'un sur dix a envisagé de les annuler, mais a été convaincu de les garder à un meilleur prix (10 %), les a annulés et a changé de fournisseur (9 %) ou les a annulés (8 %).

- Les Canadiens plus jeunes (en particulier ceux de moins de 35 ans) ont plus tendance que les plus âgés à avoir modifié leurs services pour les rendre plus abordables, à avoir envisagé de les annuler, mais à avoir été convaincus de les garder à un meilleur prix, à les avoir annulés ou à les avoir annulés et à avoir changé de fournisseur.

- Les ménages au revenu inférieur à 40 000 $ ont plus tendance que ceux de ménages à revenu plus élevé à avoir modifié leurs services pour les rendre plus abordables (25 %) ou à avoir été convaincus de les garder à un meilleur prix (15 %).

- Les répondants qui s'identifient comme Autochtones et les Canadiens racisés ont plus tendance que les autres à avoir modifié leurs services pour les rendre plus abordables (27 % et 22 %, respectivement) ou à les avoir annulés et à avoir changé de fournisseur (11 % et 12 %). Les Canadiens racisés ont également plus tendance que les autres à avoir été convaincus de garder leurs services à un meilleur prix (16 %).

Figure 14: Modifications apportées aux services pour les rendre plus abordables (au cours du dernier mois)

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de télévision par câble ou par satellite, Internet, de téléphonie mobile, de diffusion vidéo en continu et/ou de diffusion audio en continu (n = 2 529)

Q10. Au cours du mois écoulé, est-ce que vous ou quelqu'un de votre ménage avez modifié l'un de vos services de télécommunications, de télévision, d'audio et/ou de vidéo par abonnement (p. ex.: en changeant de forfait) pour les rendre plus abordables, avez envisagé de les annuler, mais on vous a convaincu(e) de les garder à un meilleur prix ou avez annulé des services (et/ou changé de fournisseur) parce que vous n'aviez plus les moyens de les garder?

Ce diagramme à barres horizontales présente le type de modifications apportées aux services de télécommunications, de télévision, d'audio et/ou de vidéo par abonnement au cours du mois écoulé pour les rendre plus abordables. Les personnes qui disposent de services de télévision par câble ou par satellite, Internet, de téléphonie mobile, de diffusion vidéo en continu et/ou de diffusion audio en continu ont répondu à cette question. Au total, 2 529 personnes ont répondu de la façon suivante:

- Modifié les services pour les rendre plus abordables: 19 %.

- Envisagé de les annuler, mais on vous a convaincu(e) de les garder à un meilleur prix: 10 %.

- Annulé les services: 9 %.

- Les avez annulés et avez changé de fournisseur: 8 %.

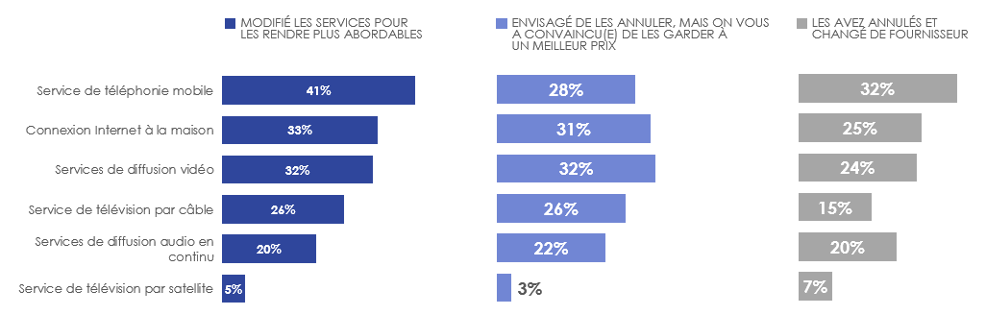

Parmi les 19 % qui ont modifié des services pour les rendre plus abordables, quatre sur dix ont modifié leur service de téléphonie mobile (41 %), suivi du service Internet à la maison (33 %) ou des services de diffusion vidéo en continu (32 %), de télévision par câble (26 %), de diffusion audio en continu (20 %) et de télévision par satellite (5 %).

Parmi les 10 % qui ont été convaincus de garder les services à un meilleur prix, un peu plus de trois sur dix indiquent qu'il s'agissait de services de diffusion vidéo en continu (32 %) ou Internet à la maison (31 %), suivis des services de téléphonie mobile (28 %), de télévision par câble (26 %), de diffusion audio en continu (22 %) et de télévision par satellite (3 %).

Parmi les 8 % qui ont annulé les services et changé de fournisseur, un tiers indique qu'il s'agissait du service de téléphonie mobile (32 %), suivi par le service Internet à la maison (25 %) et des services de diffusion vidéo en continu (24 %), de diffusion audio en continu (20 %), de télévision par câble (15 %) et de télévision par satellite (7 %).

- Les Canadiens plus jeunes ont plus tendance à avoir modifié leurs services de téléphonie mobile, de diffusion vidéo en continu ou de diffusion audio en continu, tandis que les répondants de 45 ans ou plus (en particulier les plus de 55 ans) ont plus tendance que les moins de 45 ans à avoir modifié leur service de télévision par câble.

Figure 15: Modifications apportées par type de service(s)

Cliquez pour une vue plus grande

Base: Ceux qui ont modifié des services (n = 474); ceux qui ont envisagé de les annuler, mais qui ont été convaincus de les garder (n = 255); ceux qui ont annulé des services et changé de fournisseur (n = 196)

Q11. Parmi ces services, lesquels est-ce que vous ou quelqu'un de votre ménage avez [modifié/envisagé d'annuler, mais on vous a convaincu(e) de les garder à un meilleur prix/annulés et avez changé de fournisseur] au cours du mois écoulé?

Ce diagramme à barres horizontales présente le type de modifications apportées par type de services au cours du mois écoulé pour les rendre plus abordables. La taille de l'échantillon varie en fonction du type de modifications: 474 répondants ont modifié des services; 255 ont envisagé de les annuler, mais ont été convaincus de les garder; et 196 en ont annulé et ont changé de fournisseur.

- Modifié les services pour les rendre plus abordables: 41 %, services de téléphonie mobile; 33 %, connexion Internet à la maison; 32 %, services de diffusion vidéo en continu; 26 %, services de télévision par câble; 20 %, services de diffusion audio en continu; 5 %, services de télévision par satellite.

- Envisagé de les annuler, mais on vous a convaincu(e) de les garder à un meilleur prix: 28 %, services de téléphonie mobile; 31 %, connexion Internet à la maison; 32 %, services de diffusion vidéo en continu; 25 %, services de télévision par câble; 22 %, services de diffusion audio en continu; 3 %, services de télévision par satellite.

- Les avez annulés et avez changé de fournisseur: 32 %, services de téléphonie mobile; 25 %, connexion Internet à la maison; 24 %, services de diffusion vidéo en continu; 24 %, services de télévision par câble; 20 %, services de diffusion audio en continu; 7 %, services de télévision par satellite.

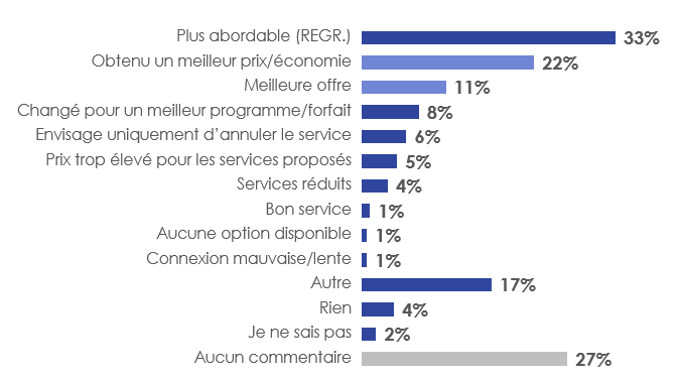

Parmi les répondants qui ont envisagé d'annuler des services, mais qui ont été convaincus de les garder à un meilleur prix, les principales raisons invoquées sont qu'ils ont pu rendre leurs services plus abordables (33 %), et en particulier qu'ils ont obtenu un meilleur prix (22 %), et qu'ils ont reçu une meilleure offre (11 %), suivies par le changement de fournisseur pour de meilleurs forfaits ou offres (8 %).

Figure 16: Raison(s) invoquée(s) par les répondants qui ont envisagé d'annuler des services, mais qui ont été convaincus de les garder à un meilleur prix

Cliquez pour une vue plus grande

Base: Ceux qui ont envisagé d'annuler des services, mais qui ont été convaincus de les garder à un meilleur prix (n = 255)

Q13. Vous avez indiqué que vous aviez envisagé d'annuler un service, mais qu'on vous a convaincu(e) de le garder à un meilleur prix. Veuillez donner plus de détails sur votre expérience et expliquer pourquoi vous avez décidé d'adapter vos services au lieu de les annuler.

Ce diagramme à barres horizontales présente les raisons pour lesquelles les répondants qui ont envisagé d'annuler des services, mais qui ont été convaincus de les garder à un meilleur prix ont décidé d'adapter leurs services au lieu de les annuler. Les 255 répondants qui ont envisagé d'annuler des services, mais qui ont été convaincus de les garder à un meilleur prix ont invoqué les raisons suivantes:

- Plus abordable (REGR.): 33 %.

- Obtenu un meilleur prix/économie: 22 %

- Meilleure offre: 11 %.

- Changé pour un meilleur programme/forfait: 8 %.

- Envisage uniquement d'annuler le service: 6 %.

- Prix trop élevé pour les services proposés: 5 %.

- Services réduits: 4 %.

- Bon service: 1 %.

- Aucune option disponible: 1 %.

- Connexion mauvaise/lente: 1 %.

- Autre: 17 %.

- Rien: 4 %.

- Je ne sais pas: 2 %.

- Aucun commentaire: 27 %.

Un Canadien sur dix (9 %) indique avoir annulé son service de télévision par câble au cours du dernier mois, 5 %, les services Internet à la maison et de téléphonie mobile ou de télévision par satellite, 4 %, les services de diffusion vidéo en continu et 2 %, les services de diffusion audio en continu.

Les Canadiens plus âgés (en particulier ceux de 55 ans ou plus) ont moins tendance que les plus jeunes à avoir annulé l'un ou l'autre des services qu'ils reçoivent au cours du dernier mois.

- Les ménages dont le revenu est inférieur à 40 000 $ ont plus tendance d'avoir annulé leur service Internet à la maison (9 %) que les ménages à revenu plus élevé.

- Les Canadiens racisés ont plus tendance que les autres à avoir annulé leur service de télévision par câble (12 %), Internet à la maison (8 %), de télévision par câble (8 %) ou de télévision par satellite (7 %), tandis que ceux qui s'identifient comme Autochtones ont plus tendance que les autres à avoir annulé leur service Internet à la maison (9 %).

Figure 17: Annulation du service

Cliquez pour une vue plus grande

Base: Tous les répondants (n = 2 561)

Q12. Et parmi ces services, lesquels est-ce que vous ou quelqu'un de votre ménage avez annulés?

Ce diagramme à barres horizontales présente les services qui ont été annulés. On a demandé à 2 561 répondants au total quels services eux-mêmes ou quelqu'un de leur ménage ont annulés:

- Service de télévision par câble: 9 %.

- Connexion Internet à la maison: 5 %.

- Service de téléphonie mobile: 5 %.

- Service de télévision par satellite: 5 %.

- Services de diffusion vidéo en continu: 4 %.

- Services de diffusion audio en continu: 2 %.

Confiance dans la capacité à payer les services

Les deux tiers (66 %) des Canadiens ont confiance en leur capacité à payer leurs services de télécommunication, de télévision, d'audio et/ou de vidéo par abonnement sans apporter aucun changement au cours des trois prochains mois. Environ un quart (23 %) exprime une confiance plus modérée, tandis que 7 % ne sont pas confiants d'être en mesure de payer leurs services sans procéder à des changements.

- Les Canadiens de 65 ans ou plus (70 %), les hommes (69 %) et les résidents du Québec (71 %) ont plus tendance à avoir confiance en leur capacité à payer leurs services, tandis que ceux qui s'identifient comme Autochtones (52 %), les personnes handicapées (54 %), les ménages à faible revenu (en particulier ceux dont le revenu est inférieur à 40 000 $, 55 %), les résidents du Canada atlantique (58 %), ceux qui s'identifient comme 2ELGBTQ+ (59 %) et les femmes (63 %) ont moins tendance à avoir confiance en leur capacité à payer.

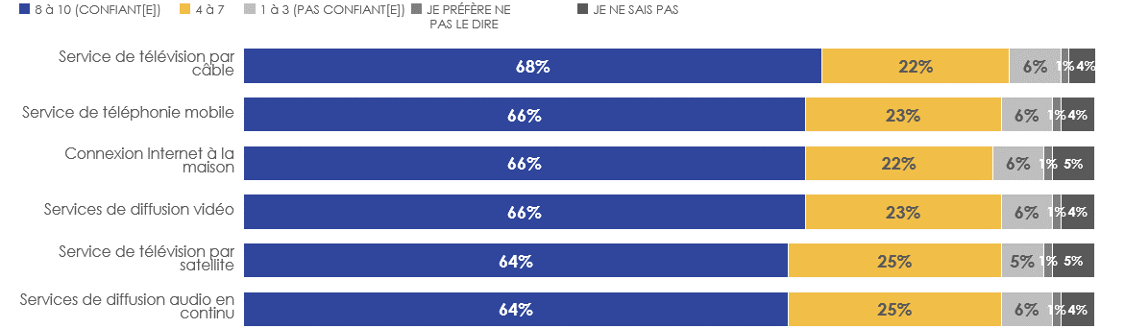

Figure 18: Confiance dans la capacité à payer les services

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de télévision par câble ou par satellite, Internet, de téléphonie mobile, de diffusion vidéo en continu et/ou de diffusion audio en continu (n = 2 529)

Q14. Dans quelle mesure êtes-vous confiant(e) ou non que vous et votre ménage serez en mesure de payer vos services de télécommunications, de télévision, d'audio et/ou de vidéo par abonnement sans apporter aucun changement au cours des trois prochains mois?

Ce diagramme à barres horizontales présente les réponses à une question portant sur la confiance des clients dans leur capacité de payer leurs services au cours des trois prochains mois. Les répondants devaient indiquer une note sur une échelle de 10 points, et les résultats ont été regroupés en fonction de ceux qui ont donné une note de 8 à 10 (confiante[e]), de 4 à 7 (ni confiante[e] ni pas confiante[e]) et de 1 à 3 (pas confiante[e]). Au total, 2 529 personnes ont répondu de la façon suivante:

- 66 %, confiant(e); 23 %, ni confiant(e) ni pas confiant(e); 7 %, pas confiant(e); 1 %, je préfère ne pas le dire; 4 %, je ne sais pas.

Parmi ceux qui indiquent disposer actuellement de chaque service, la confiance en leur capacité à les payer sans apporter aucun changement au cours des trois prochains mois est constante selon le type de service. Environ les deux tiers de ceux qui disposent d'un service de télévision par câble ont confiance en leur capacité à le payer (68 %), suivis de près par ceux qui disposent d'un service de téléphonie mobile, Internet ou de diffusion vidéo en continu (66 % dans chaque cas), et par ceux qui disposent de services de télévision par satellite ou de diffusion audio en continu (6 %).

Figure 19: Confiance en la capacité à payer par type de service

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de téléphonie mobile, Internet à la maison, de télévision par câble, de télévision par satellite, de diffusion audio ou vidéo en continu (n = variable)

Q14. Dans quelle mesure êtes-vous confiant(e) ou non que vous et votre ménage serez en mesure de payer vos services de télécommunications, de télévision, d'audio et/ou de vidéo par abonnement sans apporter aucun changement au cours des trois prochains mois?

Ce diagramme à barres horizontales présente les réponses à une question portant sur la confiance des clients dans leur capacité de payer leurs services au cours des trois prochains mois par type de service. Les répondants devaient indiquer une note sur une échelle de 10 points, et les résultats ont été regroupés en fonction de ceux qui ont donné une note de 8 à 10 (confiante[e]), de 4 à 7 (ni confiante[e] ni pas confiante[e]) et de 1 à 3 (pas confiante[e]). La taille des échantillons varie.

- Service de télévision par câble: 68 %, confiant(e); 22 %, ni confiant(e) ni pas confiant(e); 6 %, pas confiant(e); 1 %, je préfère ne pas le dire; 4 %, je ne sais pas.

- Service de téléphonie mobile: 66 %, confiant(e); 23 %, ni confiant(e) ni pas confiant(e); 6 %, pas confiant(e); 1 %, je préfère ne pas le dire; 4 %, je ne sais pas.

- Connexion Internet à la maison: 66 %, confiant(e); 22 %, ni confiant(e) ni pas confiant(e); 6 %, pas confiant(e); 1 %, je préfère ne pas le dire; 5 %, je ne sais pas.

- Services de diffusion vidéo en continu: 66 %, confiant(e); 23 %, ni confiant(e) ni pas confiant(e); 6 %, pas confiant(e); 1 %, je préfère ne pas le dire; 4 %, je ne sais pas.

- Service de télévision par satellite: 64 %, confiant(e); 25 %, ni confiant(e) ni pas confiant(e); 5 %, pas confiant(e); 1 %, je préfère ne pas le dire; 5 %, je ne sais pas.

- Services de diffusion audio en continu: 64 %, confiant(e); 25 %, ni confiant(e) ni pas confiant(e); 6 %, pas confiant(e); 1 %, je préfère ne pas le dire; 4 %, je ne sais pas.

Utilisation de l'itinérance internationale et attitudes à cet égard

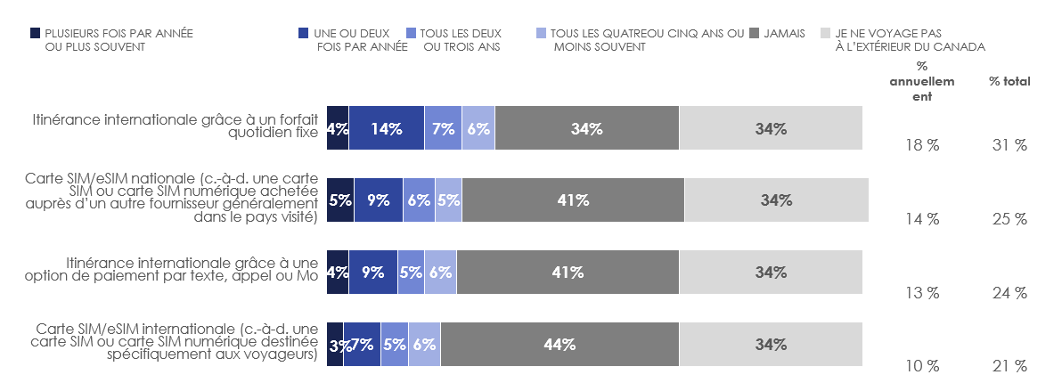

L'utilisation de l'itinérance internationale et les attitudes à cet égard ont été évaluées dans le cadre d'une question ponctuelle dans le sondage. L'utilisation des services d'appels ou de textes internationaux par les Canadiens est limitée: entre le tiers et plus de quatre répondants sur dix (34 % à 44 %) n'ont jamais utilisé un de ces produits ou services. Les Canadiens qui possèdent un téléphone cellulaire pour leur usage personnel ont le plus tendance à avoir déjà utilisé l'itinérance internationale grâce à un forfait quotidien fixe (31 %), suivi par une carte SIM/eSIM nationale (25 %), une option de paiement par texte, appel ou mégaoctet (24 %) et une carte SIM/eSIM internationale (21 %). Peu nombreux sont ceux qui utilisent fréquemment un produit ou un service d'appels ou de textes internationaux, la plus grande partie d'entre eux (7 % à 14 %) ne l'ont utilisé qu'une ou deux fois par année.

Figure 20: Fréquence d'utilisation des produits ou services d'appels ou de textes internationaux

Cliquez pour une vue plus grande

Base: Ceux qui disposent de services de téléphonie mobile (n = 2 318)

Q15. Quand vous utilisez votre téléphone cellulaire personnel lors d'un voyage à l'extérieur du Canada, à quelle fréquence utilisez-vous chacun des types de produits ou services suivants?

Ce diagramme à barres horizontales présente les réponses à une question portant sur la fréquence d'utilisation de l'itinérance internationale. On a demandé aux répondants à quelle fréquence ils utilisent les différents types de produits et services d'itinérance. Au total, 2 318 personnes disposant de services de téléphonie mobile ont répondu de la façon suivante:

- Itinérance internationale grâce à un forfait quotidien fixe: 4 %, plusieurs fois par année ou plus souvent; 14 %, une ou deux fois par année; 7 %, tous les deux ou trois ans; 6 %, tous les quatre ou cinq ans ou moins souvent; 34 %, jamais; 34 %, je ne voyage pas à l'extérieur du Canada.

- Carte SIM/eSIM nationale (c.-à-d. une carte SIM ou carte SIM numérique achetée auprès d'un autre fournisseur généralement dans le pays visité): 5 %, plusieurs fois par année ou plus souvent; 9 %, une ou deux fois par année; 6 %, tous les deux ou trois ans; 5 %, tous les quatre ou cinq ans ou moins souvent; 41 %, jamais; 34 %, je ne voyage pas à l'extérieur du Canada.

- Itinérance internationale grâce à une option de paiement par texte, appel ou Mo: 4 %, plusieurs fois par année ou plus souvent; 9 %, une ou deux fois par année; 5 %, tous les deux ou trois ans; 6 %, tous les quatre ou cinq ans ou moins souvent; 41 %, jamais; 34 %, je ne voyage pas à l'extérieur du Canada.

- Carte SIM/eSIM internationale (c.-à-d. une carte SIM ou carte SIM numérique destinée spécifiquement aux voyageurs): 3 %, plusieurs fois par année ou plus souvent; 7 %, une ou deux fois par année; 5 %, tous les deux ou trois ans; 6 %, tous les quatre ou cinq ans ou moins souvent; 44 %, jamais; 34 %, je ne voyage pas à l'extérieur du Canada.

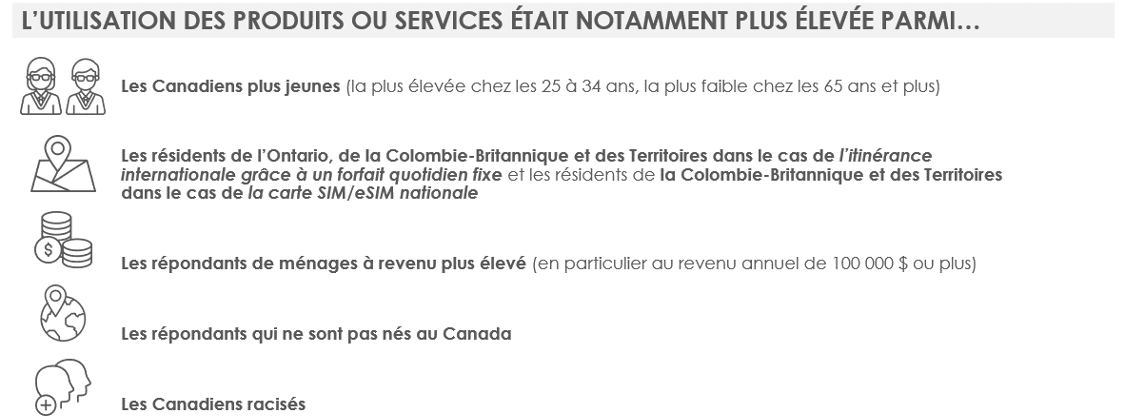

Figure 21: Profil des utilisateurs de produits ou services d'appels ou de textes internationaux

Cliquez pour une vue plus grande

Cette image présente le profil des utilisateurs de produits ou services d'appels ou de textes internationaux et met en évidence des différences démographiques notables. L'utilisation de produits d'appels ou de textes internationaux est notamment plus élevée chez les Canadiens plus jeunes (la plus élevée chez les 25 à 34 ans, la plus faible chez les 65 ans et plus), les résidents de l'Ontario, de la Colombie-Britannique et des Territoires dans le cas de l'itinérance internationale grâce à un forfait quotidien fixe et les résidents de la Colombie-Britannique et des Territoires dans le cas de la carte SIM/eSIM nationale, les répondants de ménages à revenu plus élevé (en particulier au revenu annuel de 100 000 $ ou plus), les répondants qui ne sont pas nés au Canada et les Canadiens racisés.

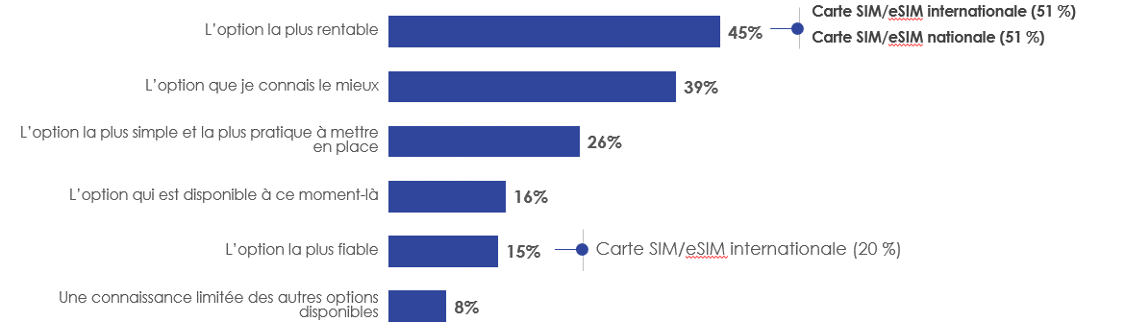

La raison la plus courante pour laquelle les clients ont utilisé le produit ou service d'appels ou de textes internationaux est qu'il s'agissait de l'option la plus rentable (45 %), suivie de l'option qu'ils connaissent le mieux (39 %) et de l'option la plus simple et la plus pratique à mettre en place (26 %).

- Ceux qui indiquent avoir utilisé une carte SIM/eSIM internationale ou nationale ont plus tendance à dire que c'était l'option la plus rentable, tandis que ceux qui ont utilisé une carte SIM/eSIM internationale ont plus tendance à indiquer que c'était l'option la plus fiable.

- Les Canadiens plus jeunes et les ménages à faible revenu ont plus tendance que cette option était la plus rentable que les Canadiens plus âgés et les ménages à revenu plus élevé, respectivement.

Figure 22: Raison(s) de l'utilisation d'un produit ou service d'appels ou de textes internationaux

Cliquez pour une vue plus grande

Base: Ceux qui ont utilisé un téléphone cellulaire personnel lors d'un voyage à l'extérieur du Canada (n = 1 073)

Q16. En général, qu'est-ce qui motive votre décision quant au type de produit ou service d'appels ou de textes internationaux à utiliser quand vous voyagez à l'extérieur du Canada?

Ce diagramme à barres horizontales présente les raisons de l'utilisation d'un produit ou service d'appels ou de textes internationaux. On a demandé aux répondants d'expliquer ce qui motive leur décision quant au type de produit ou service d'appels ou de textes internationaux à utiliser quand ils voyagent à l'extérieur du Canada. Au total, 1 073 personnes qui ont utilisé un téléphone cellulaire personnel lors d'un voyage à l'extérieur du Canada ont répondu de la façon suivante:

- L'option la plus rentable: 45 %.

- L'option que je connais le mieux: 39 %.

- L'option la plus simple et la plus pratique à mettre en place: 26 %.

- L'option qui est disponible à ce moment-là: 16 %.

- L'option la plus fiable: 15 %.

- Une connaissance limitée des autres options disponibles: 8 %.

euillez sélectionner toutes les réponses qui correspondent.

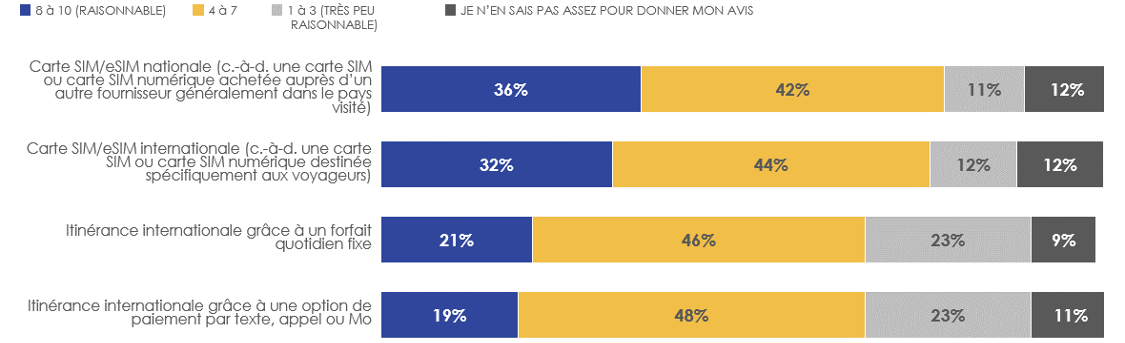

Parmi les répondants qui ont déjà utilisé chacun des produits ou services d'appels ou de textes internationaux, relativement peu sont ceux qui estiment que les tarifs et/ou le coût d'achat étaient raisonnables, et la plupart ont eu des impressions plus mitigées et modérées. Près de quatre répondants sur dix ayant utilisé une carte SIM/eSIM nationale ont jugé le coût raisonnable (36 %). C'est aussi le cas de ceux qui ont utilisé une carte SIM/eSIM internationale (32 %), l'itinérance internationale grâce à un forfait quotidien fixe (21 %) et l'itinérance internationale grâce à une option de paiement par texte, appel ou mégaoctet (19 %).

- Les Canadiens plus âgés ont plus tendance à indiquer que les tarifs et/ou le coût d'achat n'étaient pas raisonnables.

Figure 23: Caractère raisonnable des tarifs et/ou du coût d'achat

Cliquez pour une vue plus grande

Base: Ceux qui ont utilisé chacun des produits ou services lors d'un voyage à l'extérieur du Canada (n = variable)

Q17. D'après votre propre expérience, dans quelle mesure les tarifs et/ou le prix d'achat de chacun des produits ou services suivants vous semblent-ils raisonnables?

Ce diagramme à barres horizontales présente les réponses à une question portant sur le caractère raisonnable des tarifs et/ou du coût d'achat d'un produit ou d'un service d'itinérance internationale. Les répondants devaient indiquer une note sur une échelle de 10 points, et les résultats ont été regroupés en fonction de ceux qui ont donné une note de 8 à 10 (raisonnable), de 4 à 7 (ni raisonnable ni très peu raisonnable) et de 1 à 3 (très peu raisonnable). La taille des échantillons varie.

- Carte SIM/eSIM nationale (c.-à-d. une carte SIM ou carte SIM numérique achetée auprès d'un autre fournisseur généralement dans le pays visité): 36 %, raisonnable; 42 %, ni raisonnable ni très peu raisonnable; 11 %, très peu raisonnable; 12 %, je n'en sais pas assez pour donner mon avis.

- Carte SIM/eSIM internationale (c.-à-d. une carte SIM ou carte SIM numérique destinée spécifiquement aux voyageurs): 32 %, raisonnable; 44 %, ni raisonnable ni très peu raisonnable; 12 %, très peu raisonnable; 12 %, je n'en sais pas assez pour donner mon avis.

- Itinérance internationale grâce à un forfait quotidien fixe: 21 %, raisonnable; 46 %, ni raisonnable ni très peu raisonnable; 23 %, très peu raisonnable; 9 %, je n'en sais pas assez pour donner mon avis.

- Itinérance internationale grâce à une option de paiement par texte, appel ou Mo: 19 %, raisonnable; 48 %, ni raisonnable ni très peu raisonnable; 23 %, très peu raisonnable; 11 %, je n'en sais pas assez pour donner mon avis.

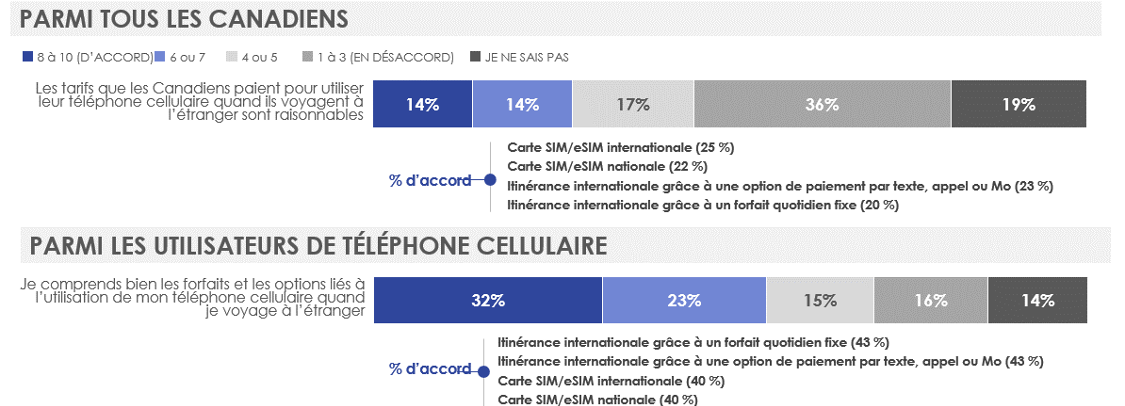

Environ un Canadien sur dix (14 %) estime que les tarifs qu'il paie pour utiliser son téléphone cellulaire lors d'un voyage à l'extérieur du pays sont raisonnables, et un tiers (32 %) des répondants qui possèdent un téléphone cellulaire pour leur usage personnel sont d'accord pour dire qu'ils comprennent bien les forfaits ou options qui sont liés à son utilisation à l'étranger. Ceux qui indiquent avoir déjà utilisé un produit ou un service d'appels ou d'envoi de messages textes internationaux ont plus tendance à être d'accord avec l'un ou l'autre des énoncés.

- Les Canadiens plus âgés ont plus tendance que les plus jeunes à être en désaccord pour dire que les tarifs et/ou le coût d'achat sont raisonnables et qu'ils comprennent bien les forfaits ou options liés à l'utilisation de leur téléphone cellulaire quand ils voyagent à l'étranger.

Figure 24: Attitudes à l'égard des produits et services d'appels ou de textes internationaux

Cliquez pour une vue plus grande

Base: Variable selon l'énoncé

Q20. Veuillez indiquer dans quelle mesure vous êtes d'accord ou en désaccord avec chacun des énoncés suivants.

Ce diagramme à barres horizontales présente les réponses à une question portant sur les attitudes à l'égard des produits et services d'appels ou de textes internationaux. Les répondants devaient indiquer dans quelle mesure ils sont d'accord ou en désaccord avec deux énoncés concernant l'itinérance internationale sur une échelle de 10 points, et les résultats ont été regroupés en fonction de ceux qui ont donné une note de 8 à 10 (d'accord), de 6 ou 7 (plutôt d'accord), de 4 ou 5 (plutôt en désaccord) et de 1 à 3 (en désaccord). La taille des échantillons varie selon l'énoncé.

- Les tarifs que les Canadiens paient pour utiliser leur téléphone cellulaire quand ils voyagent à l'étranger sont raisonnables: 14 %, d'accord; 14 %, plutôt d'accord; 17 %, plutôt en désaccord; 36 %, en désaccord; 19 %, je ne sais pas.

- Je comprends bien les forfaits et les options liés à l'utilisation de mon téléphone cellulaire quand je voyage à l'étranger: 32 %, d'accord; 23 %, plutôt d'accord; 15 %, plutôt en désaccord; 16 %, en désaccord; 14 %, je ne sais pas.

Sources principales et satisfaction à l'égard de la programmation

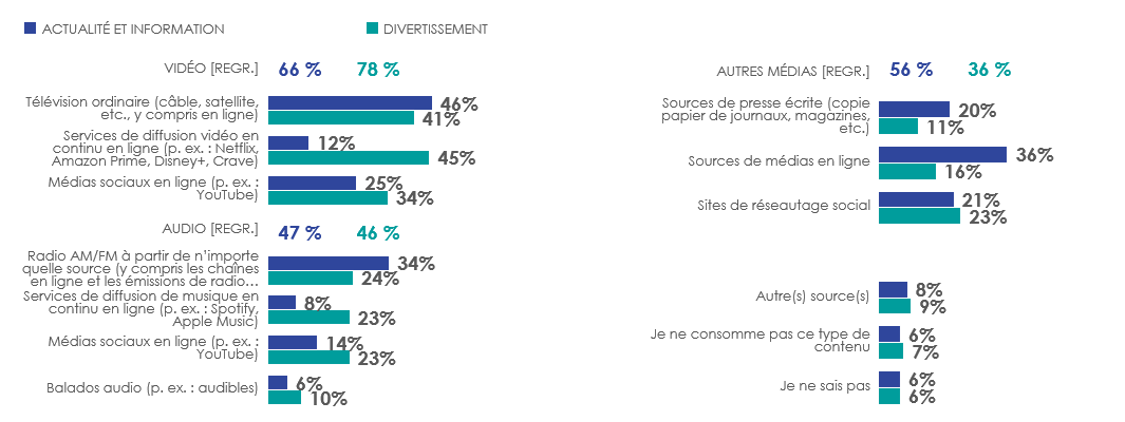

Les principales sources de contenu médiatique des Canadiens, tant pour le « divertissement » que pour « l'actualité et l'information », sont la vidéo (78 % et 66 %, respectivement). Environ la moitié des répondants indiquent que leurs principales sources pour l'un ou l'autre des types de contenu sont l'audio (47 % et 46 %), et près de six sur dix (56 %) utilisent d'autres sources médiatiques pour « l'actualité et l'information », comparativement à environ quatre sur dix (36 %) pour le « divertissement ».

Les sources de contenu médiatique les plus courantes pour « l'actualité et l'information » sont la télévision ordinaire (46 %), suivie par les médias en ligne (36 %), la radio AM/FM (34 %) et les médias sociaux en ligne (25 %). Pour le « divertissement », les principales sources sont la diffusion vidéo en continu en ligne (45 %) et la télévision ordinaire (43 %), suivies des médias sociaux en ligne (34 %).

- Les Canadiens plus âgés (en particulier ceux de 55 ans ou plus) ont plus tendance que les plus jeunes à indiquer que leurs principales sources « d'actualité et d'information » sont la télévision ordinaire, la radio AM/FM ou la presse écrite et que la télévision ordinaire constitue leur principale source de « divertissement ».

- Les Canadiens plus jeunes ont plus tendance que les plus âgés à indiquer que leurs principales sources de contenu pour « l'actualité et l'information » ou le « divertissement » sont les médias sociaux en ligne, les services de diffusion vidéo en continu, les balados audio et les sites de réseautage social, ainsi que les services de diffusion de musique en continu en ligne pour le « divertissement ».

- Les résidents du Québec ont plus tendance que ceux des autres régions à indiquer que la télévision ordinaire constitue leur principale source de contenu pour « l'actualité et l'information », tandis que les résidents de la Colombie-Britannique ont plus tendance à utiliser les médias en ligne ou la presse écrite.

- Les francophones ont plus tendance que les anglophones à indiquer que leur principale source de contenu pour « l'actualité et l'information » ou le « divertissement » est la télévision ordinaire, tandis que les anglophones ont plus tendance à compter sur les services de diffusion vidéo en continu et les services de diffusion de musique en continu en ligne, les balados audio et les sites de réseautage social pour les deux types de contenu.

- Les répondants qui s'identifient comme Autochtones et comme Canadiens racisés ont plus tendance que les autres à indiquer que leurs principales sources de contenu pour « l'actualité et l'information » sont les services de diffusion vidéo en continu et les médias sociaux en ligne. Les Canadiens racisés ont aussi plus tendance que les autres à déclarer que leurs principales sources de contenu pour le « divertissement » sont les services de diffusion vidéo en continu ligne, les médias sociaux en ligne et les services de diffusion de musique en continu en ligne.

Les ménages à revenu élevé ont plus tendance que les ménages à faible revenu à indiquer que ce sont les services de vidéo en continu en ligne qui constituent leur principale source de contenu de « divertissement ».

Figure 25: Source(s) principale(s) de contenu pour « l'actualité et l'information » et le « divertissement »

Cliquez pour une vue plus grande

Base: Tous les répondants (n = 2 561)

Q18. Quelle(s) source(s) principale(s) de contenu médiatique utilisez-vous pour « l'actualité et l'information » et le « divertissement »? Sélectionnez la ou les sources les plus courantes que vous utilisez pour chacune d'entre elles.

Ce diagramme à barres horizontales présente les sources principales de contenu pour « l'actualité et l'information » et le « divertissement ». On a demandé aux répondants d'indiquer leurs principales sources de contenu médiatique pour « l'actualité et l'information » et le « divertissement ». Au total, 2 561 personnes ont répondu de la façon suivante:

- Télévision ordinaire (câble, satellite, etc., y compris en ligne): 46 %, actualité et information; 41 %, divertissement.

- Services de diffusion vidéo en continu en ligne (p. ex.: Netflix, Amazon Prime, Disney+, Crave): 12 %, actualité et information; 45 %, divertissement.

- Médias sociaux en ligne (p. ex.: YouTube): 25 %, actualité et information; 34 %, divertissement.

- Radio AM/FM à partir de n'importe quelle source (y compris les chaînes en ligne et les émissions de radio en haute définition): 34 %, actualité et information; 24 %, divertissement.

- Services de diffusion de musique en continu en ligne (p. ex.: Spotify, Apple Music): 8 %, actualité et information; 23 %, divertissement.

- Médias sociaux en ligne (p. ex.: YouTube): 14 %, actualité et information; 23 %, divertissement.

- Balados audio (p. ex.: audibles): 6 %, actualité et information; 10 %, divertissement.

- Sources de presse écrite (copie papier de journaux, magazines, etc.): 20 %, actualité et information; 11 %, divertissement.

- Sources de médias en ligne: 36 %, actualité et information; 16 %, divertissement.

- Sites de réseautage social: 21 %, actualité et information; 23 %, divertissement.

- Autre(s) source(s): 8 %, actualité et information; 9 %, divertissement.

- Je ne consomme pas ce type de contenu: 6 %, actualité et information; 7 %, divertissement.

- Je ne sais pas: 6 %, actualité et information; 6 %, divertissement.

Satisfaction à l'égard de la programmation par type de contenu

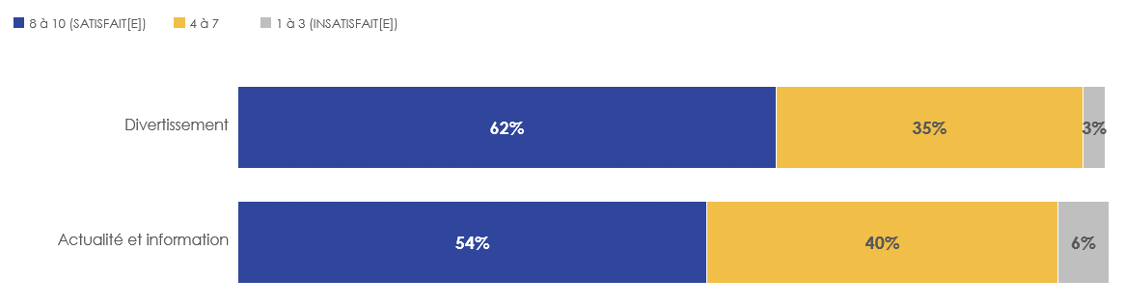

Parmi les répondants qui indiquent consommer chacun des types de programmation, six sur dix (62 %) sont satisfaits du contenu de « divertissement » à leur disposition, tandis qu'un peu plus de la moitié d'entre eux (54 %) sont satisfaits du contenu « d'actualité et d'information ». Entre un tiers et quatre répondants sur dix font état de niveaux de satisfaction plus faibles à l'égard de l'un ou l'autre, tandis qu'ils sont peu nombreux à se dire insatisfaits.

- Les Canadiens de 65 ans ou plus ont plus tendance que les plus jeunes à être satisfaits du contenu « d'actualité et d'information » (64 %).

- Les résidents du Québec ont plus tendance que ceux des autres régions à être satisfaits à la fois du contenu de « divertissement » (69 %) et du contenu « d'actualité et d'information » (64 %).