Automne 2018 – Sondage et groupes de discussion sur l’économie

Ministère des Finances du Canada

Rapport final

Novembre 2018

Préparé pour :

Le ministère des Finances du Canada

Fournisseur : Le groupe-conseil Quorus Inc.

Date d’octroi du contrat : 7 août 2018

Date de livraison : novembre 2018

Valeur du contrat (TVH incluse) : 170 422,01 $

Numéro du contrat : 60074-180924/001/CY

Numéro de ROP : 027-18

Pour plus d’information, contacter :

This report is also available in English.

Tous droits réservés

Automne 2018 – Sondage et groupes de discussion sur l’économie

Rapport final

Préparé pour le ministère des Finances du Canada

Fournisseur : Le groupe-conseil Quorus Inc.

Novembre 2018

Le présent rapport de sondage d’opinion publique contient les résultats d’un sondage téléphonique et de discussions de groupes organisés par le groupe-conseil Quorus Inc. au nom du ministère des Finances du Canada. Le sondage téléphonique a été réalisé auprès de 2 000 résidents canadiens du 3 septembre au 14 octobre 2018. Au total, 10 discussions de groupes ont eu lieu entre le 4 et le 17 septembre.

This publication is also available in English, entitled Fall 2018 – Survey and Focus Groups on the Economy.

Le présent document peut être reproduit pour des fins non commerciales uniquement. Une permission écrite doit être obtenue au préalable auprès du ministère des Finances du Canada.

Pour obtenir de plus amples renseignements sur le présent rapport, communiquer avec le ministère des Finances du Canada à por-rop@fin.gc.ca ou par la poste, à l’adresse suivante :

Direction générale, Communications et Consultations

Ministère des Finances

90, rue Elgin

Ottawa (Ontario) K1P 0C6

Numéro de catalogue :

F2-265/2019F-PDF

Numéro international normalisé du livre (ISBN) :

978-0-660-29073-7

Publications connexes (numéro d’enregistrement : POR 027-18) :

Numéro de catalogue: F2-265/2019E-PDF (rapport final en anglais)

ISBN 978-0-660-29072-0

© Sa Majesté la reine du chef du Canada, représentée par le Ministre des Finances, 2019

Attestation de neutralité politique

J’atteste, par les présentes, à titre de cadre dirigeant du groupe-conseil Quorus Inc., que les produits livrables sont entièrement conformes aux exigences en matière de neutralité politique du gouvernement du Canada énoncées dans la Politique sur les communications et l’image de marque et la Directive sur la gestion des communications – Annexe C.

Plus précisément, les produits livrables ne comprennent pas d’information sur les intentions de vote électoral, les préférences quant aux partis politiques, les positions des partis ou l’évaluation de la performance d’un parti politique ou de ses dirigeants.

Signé :

Rick Nadeau, président

Le groupe-conseil Quorus Inc.

Sommaire exécutif

But et objectifs de la recherche

Le gouvernement du Canada a réalisé des investissements importants pour stimuler l’économie. Il s’est engagé à pratiquer une saine gestion des finances afin de soutenir ces investissements. Un récent exemple est le Budget 2018 qui vise à préserver l’équilibre entre le besoin d’investir de manière ciblée pour assurer la croissance économique et celui de maintenir un faible niveau d’endettement au Canada pour les générations actuelles et futures.

Les nouveaux plans de développement économique et le climat d’incertitude à l’échelle planétaire nous exhortent à comprendre de quelle manière les Canadiens perçoivent la situation économique et les mesures prises par le gouvernement.

Par conséquent, le ministère des Finances a jugé nécessaire de mener une étude de marché primaire pour sonder les Canadiens afin de comprendre leurs préoccupations et leurs perceptions envers l’économie actuelle, les enjeux économiques émergents, leur bien-être financier et leurs attentes quant au rôle du gouvernement du Canada sur le plan de l’économie.

Les résultats de cette recherche permettront au gouvernement du Canada de mieux comprendre l’environnement public et de communiquer plus efficacement ses plans d’action qui ont pour but d’améliorer le potentiel de croissance à long terme du pays.

Méthodologie

La méthodologie de recherche des discussions de groupes consistait en dix groupes conventionnels réunis dans un local de recherche. Ces groupes étaient composés d’adultes canadiens de 18 ans et plus. Les séances ont eu lieu du 4 au 17 septembre 2018, dans cinq villes : Moncton (Nouveau-Brunswick), Toronto (Ontario), Calgary (Alberta), Vancouver (Colombie-Britannique) et Québec (Québec). Dans chaque ville, les groupes étaient divisés en deux catégories : les ménages à faible revenu et les ménages à revenu élevé. Au terme de chaque séance de deux heures, les participants ont reçu une prime de 75 $. Le processus de recrutement visait à obtenir une bonne représentation hommes-femmes, d’origines ethniques et d’âges variés. Toutes les séances étaient animées par Rick Nadeau, un des principaux chercheurs bilingues de Quorus, titulaire de l’offre à commandes du gouvernement du Canada.

La méthodologie de recherche par sondage consistait en 2 000 entrevues téléphoniques réalisées à l’échelle nationale auprès d’adultes canadiens de 18 ans et plus. La durée moyenne de l’entrevue était de 12 minutes et les répondants pouvaient choisir entre le français et l’anglais. La collecte de données s’est déroulée du 3 septembre au 14 octobre 2018, et comportait un essai préliminaire du questionnaire. L’échantillon était composé de ménages avec numéros de téléphone conventionnel et d’un sous-quota de ménages utilisant les téléphones cellulaires uniquement. Le taux de réponse pour l’échantillon global était de 6,7 %. Les résultats peuvent être extrapolés à un plus vaste auditoire puisque la marge d’erreur pour un échantillon de cette taille est de +/- 2,2 %, 19 fois sur 20.

Les données ont été pondérées par région, sexe, âge et milieu urbain ou rural pour obtenir un échantillon final conforme à la population canadienne d’après les données du dernier recensement.

Sommaire des résultats – Discussions de groupes

Perceptions générales sur la performance du gouvernement fédéral

Au début de chaque séance, les participants étaient invités à noter la principale réussite du gouvernement fédéral dans la dernière année et son plus grand échec. Deux enjeux se sont retrouvés tant du côté des réussites que des échecs : l’immigration et la légalisation du cannabis.

Parmi les autres mentions de réussites du gouvernement fédéral dans la dernière année, notons :

• son approche dans les négociations de l’ALENA;

• diverses mesures qu’on pourrait regrouper dans la catégorie de la politique socio-économique générale : de meilleures prestations pour enfants, une réduction des impôts, un congé parental prolongé, des efforts pour favoriser l’égalité des sexes et du soutien pour les LGBTQ.

Parmi les autres mentions d’échecs de la part du gouvernement fédéral durant la même période, notons :

• son approche dans le dossier des pipelines, notamment l’achat récent du Trans Mountain;

• certaines mesures perçues comme nuisant aux petites entreprises, y compris ce que plusieurs considèrent comme une hausse des impôts et des efforts insuffisants pour aider les petites entreprises ;

• son incapacité, selon certains, à respecter son mandat environnemental ou son inertie vis-à-vis de l’environnement en général.

Perceptions générales envers l’économie

La majorité des répondants ont qualifié l’économie canadienne de stable ou fonctionnant relativement bien. Comparativement à l’an dernier, on semble croire que la situation est demeurée stable et qu’à l’avenir, les perspectives du pays dépendront en grande partie des conclusions des négociations commerciales en cours.

Parmi les principaux enjeux économiques mentionnés, les négociations de l’ALENA et l’absence d’accord commercial avec les États-Unis ont été, de loin, les plus souvent mentionnés. Les autres thèmes soulevés étaient liés à la main-d’œuvre (p. ex., le vieillissement de la population et la pénurie de travailleurs qualifiés), à la dette (p. ex., la dette nationale et la dette à la consommation), au coût de la vie ou à l’achat d’une maison.

Négociations commerciales

Au moment où les groupes de discussion étaient réunis, les négociations sur l’ALENA avaient lieu entre le Canada, les États-Unis et le Mexique. De façon générale, les participants étaient d’avis que ces négociations étaient importantes pour eux et pour l’ensemble du pays. Bon nombre d’entre eux savaient où en étaient les négociations et plusieurs ont nommé la ministre canadienne des Affaires étrangères dans leurs commentaires. Chez certains, la discussion sur les négociations a soulevé des émotions, tant positives que négatives. Les sentiments envers les tactiques de négociation de l’administration américaine étaient particulièrement négatifs. D’autre part, la majorité des participants ont apprécié la manière dont le Canada a abordé les négociations, c’est-à-dire avec tact et en respectant ses stratégies tarifaires. La plupart étaient d’avis que non seulement le Canada faisait de son mieux, mais qu’il défendait bien ses positions.

Projet d’expansion Trans Mountain

Dans l’ensemble, les participants étaient peu nombreux à avoir entendu parler du projet d’expansion Trans Mountain, sauf à Calgary et Vancouver. Malgré le récent échec devant les tribunaux, la plupart qui étaient au courant du projet croyaient à sa construction.

Les réalités économiques liées à ce projet sont peu connues (p. ex., le fait que l’achat comprend l’acquisition d’un pipeline existant qui génère des profits et qu’il s’agit d’un projet d’élargissement et non de construction d’un tout nouveau pipeline). Les participants avaient une connaissance très limitée des avantages économiques à diriger les exportations de pétrole vers les côtes en passant par la Colombie-Britannique plutôt que les États-Unis (p. ex., vente du pétrole à meilleur prix, diversification des partenaires exportateurs et dépendance réduite aux États-Unis en tant qu’acheteur).

Les opinions étaient plus favorables lorsque les participants ont été informés de tous les détails concernant le projet. Certains s’y opposaient toujours, invoquant que le pays devrait éviter les sources d’énergie non renouvelables et que le gouvernement fédéral ne devrait pas investir dans les pipelines, puisqu’il s’est engagé à protéger l’environnement.

Main-d’œuvre, compétences et talents

Sur la question à savoir si le Canada avait suffisamment de travailleurs, les avis étaient assez partagés. Les participants ont surtout parlé de la pénurie de main-d’œuvre dans certains secteurs et industries, ou pour certains types d’emploi, comme la restauration, les métiers, les emplois physiquement exigeants ou peu rémunérés, la technologie et les soins de santé. Les participants s’attendaient à ce que la situation se détériore au fil du temps, en raison du vieillissement de la population, du taux de natalité en baisse au Canada, du nombre considérable de baby-boomers qui quittent le marché du travail et des taux élevés d’immigration.

Pour plusieurs, le gouvernement fédéral a un rôle important à jouer à deux niveaux :

• Sur le plan de l’immigration, il pourrait en faire davantage pour cibler les nouveaux arrivants et les orienter vers des domaines particuliers. Des efforts supplémentaires devraient être faits pour promouvoir et développer le potentiel des immigrants établis qui ont reçu une formation particulière et qui ne travaillent pas dans leur domaine au Canada, qui sont sans emploi ou sous employés.

• Le gouvernement fédéral devrait également collaborer plus étroitement avec les établissements d’enseignement postsecondaire et les étudiants du secondaire pour s’assurer que les programmes et les nouveaux venus sur le marché du travail répondent aux besoins de l’économie de l’avenir.

De nombreux participants ont affirmé qu’ils devront se recycler ou se perfectionner au cours de leur carrière. D’ailleurs, plusieurs l’ont déjà fait. La plupart ont souligné et reconnu les défis associés à cette réalité, comme le manque de temps, le renoncement à un revenu pour suivre une formation et les frais de scolarité.

Ils étaient peu nombreux à avoir entendu parler des programmes offerts par le gouvernement fédéral pour favoriser l’apprentissage continu. Certains semblaient croire que ces programmes étaient destinés aux personnes dans des situations bien précises (p. ex., les prestataires de l’assurance-emploi, les personnes exerçant un métier spécialisé, etc.). Lorsque l’animateur a présenté un nouveau concept d’aide financière pour l’apprentissage continu, la plupart des participants se sont entendus pour dire que le concept était pertinent et que tous les Canadiens devraient être admissibles. De plus, certains étaient d’avis que le programme devrait surtout venir en aide à ceux qui en ont le plus besoin, comme les chômeurs ou les travailleurs sous employés, et les personnes qui n’ont pas les moyens de suivre une formation.

Compétitivité des entreprises

Pour la plupart des participants, être « compétitif à l’échelle mondiale » signifie être en mesure de vendre des produits et des services à l’étranger parce qu’il est avantageux de le faire, soit en raison du prix ou de la qualité des produits et des services, ou parce que l’entreprise répond à un besoin que personne d’autre n’a encore comblé. Autrement dit, l’entreprise tire son avantage concurrentiel de son innovation.

De nombreux participants ont exprimé leur appui au gouvernement fédéral afin qu’il aide les entreprises canadiennes à devenir ou à demeurer compétitives à l’échelle mondiale. Plusieurs mesures pourraient être prises à cet égard pour :

• négocier des accords commerciaux favorables ;

• encourager l’innovation au Canada ;

• offrir un soutien financier pour favoriser la croissance des entreprises canadiennes (p. ex., des réductions d’impôt, des subventions, etc.) ;

• organiser des missions commerciales ;

• aider les entreprises canadiennes à trouver des débouchés à l’étranger ;

• attirer les talents qu’il nous faut au Canada ;

• soutenir l’enseignement postsecondaire pour stimuler l’innovation.

Stratégie fiscale

La plupart des participants ont reconnu ou simplement supposé que le gouvernement fédéral affiche un déficit. Même si un nombre important de Canadiens se sont montrés plutôt indifférents, ils sont plus nombreux à croire qu’il serait important que le déficit n’augmente pas. Selon eux, cela ne signifie pas pour autant qu’il faut équilibrer le budget du jour au lendemain, mais il faut au moins établir un plan.

Les participants devaient s’exprimer sur les compromis à faire en accumulant un déficit pour investir dans les programmes et l’infrastructure, plutôt que d’équilibrer le budget en coupant dans certains programmes ou en augmentant les impôts. Cet exercice a révélé un appui pour le concept de déficit productif en investissant dans les programmes et l’infrastructure afin d’obtenir un rendement plus élevé pour l’avenir. Certains participants savaient que c’était la stratégie qui avait été adoptée au cours des dernières années, mais ils n’étaient pas convaincus qu’elle avait produit les résultats escomptés ou du moins, ils ne les avaient pas encore constatés. D’autres participants étaient inquiets à l’idée que si le pays accusait un déficit en temps de prospérité économique, comme cela semble être le cas en ce moment, celui-ci serait d’autant plus important en période économique plus instable.

Au sujet des impôts, presque tous s’accordaient pour dire que les taux d’imposition du gouvernement fédéral étaient demeurés stables au cours des dernières années.

Changement climatique et tarification de la pollution

La plupart du temps, l’expression « mettre un prix sur la pollution » signifie imposer des frais aux pollueurs.

En ce qui concerne les actions spécifiques, peu de participants avaient entendu parler des mesures prises par le gouvernement fédéral pour lutter contre le changement climatique. En se basant sur un aperçu général du plan gouvernemental qui vise à imposer un prix national sur la pollution par le carbone, les participants ont hésité à dire si le gouvernement devait ou non adopter cette mesure. Bien qu’environ la moitié des participants croient fermement qu’il est nécessaire de lutter contre le changement climatique, certains n’étaient pas convaincus de l’efficacité de la mesure proposée. Ils avaient l’impression que les coûts seraient refilés aux consommateurs et que plusieurs auraient encore plus de difficulté à joindre les deux bouts, ou que la mesure serait perçue comme un permis de polluer pour les industries.

Bien qu’ils aient apprécié l’idée de verser les revenus générés par ce plan aux provinces et aux territoires d’où proviennent les émissions, les participants auraient préféré que ces provinces et territoires puissent utiliser ces revenus comme bon leur semble. Plusieurs souhaitent qu’on réinvestisse ces sommes pour lutter contre le changement climatique. Si tel était le cas, ils seraient plus nombreux à appuyer un plan national de tarification de la pollution par le carbone.

Sommaire des résultats – Sondage

Priorités du gouvernement fédéral

Lorsqu’invités à décrire spontanément les problèmes sur lesquels le gouvernement fédéral devrait se concentrer, la majorité des répondants ont mentionné l’économie et les emplois. D’autres ont répondu l’environnement, les soins de santé et les enjeux sociaux en général.

Évaluation de l’économie

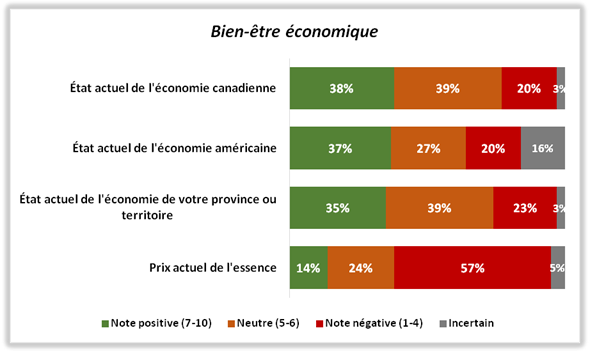

Les répondants devaient évaluer la situation économique du Canada, des États-Unis et de leurs provinces et territoires respectifs. Dans une proportion similaire (soit plus du tiers des répondants), on a estimé que toutes ces économies se portent bien. Les évaluations « neutres » étaient moins élevées à l’endroit de l’économie américaine. Cependant, ils étaient plus nombreux à être incertains de la note à lui accorder. Invités à évaluer le prix actuel de l’essence, plus de la moitié des répondants ont donné une note défavorable, comparativement à 14 % qui ont donné une note favorable.

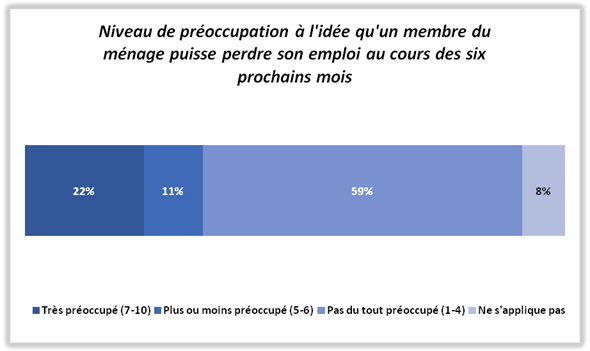

Pour ce qui est de l’inquiétude des Canadiens à l’idée de perdre leur emploi ou de voir un proche perdre son emploi au cours des six prochains mois, 22 % des répondants ont dit être très préoccupés, 11 % étaient plutôt préoccupés et 59 % n’étaient pas très préoccupés.

Confiance envers l’économie

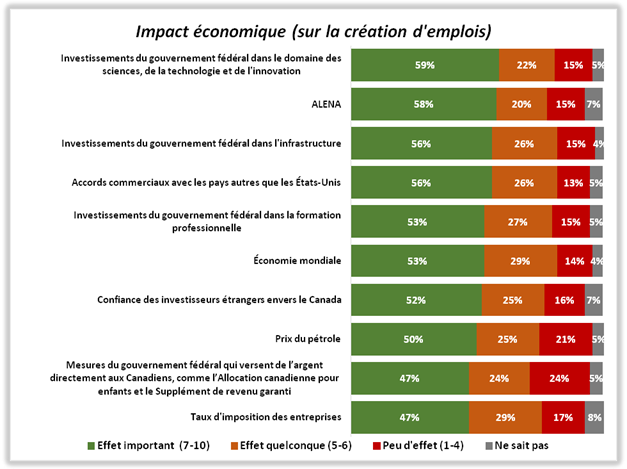

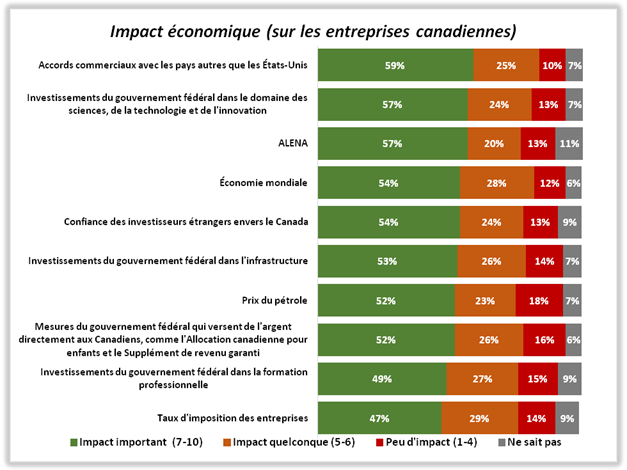

Nous avons demandé aux répondants d’évaluer l’impact de divers facteurs, tendances et mesures sur l’économie. La moitié d’entre eux devaient évaluer l’impact de ces facteurs sur la création d’emplois, et l’autre, sur la compétitivité des entreprises canadiennes.

Dans le premier groupe (création d’emplois), les répondants ont conclu que c’étaient les investissements du gouvernement fédéral dans le domaine des sciences, de la technologie et de l’innovation qui avaient le plus grand impact (59 %), suivi de l’ALENA (58 %), des investissements du gouvernement fédéral dans l’infrastructure (56 %) et des accords commerciaux avec les pays autres que les États-Unis (56 %).

Dans le deuxième groupe (compétitivité des entreprises canadiennes), les résultats étaient sensiblement les mêmes. Au premier rang, on retrouve les accords commerciaux avec les pays autres que les États-Unis (59 %), suivi des investissements du gouvernement fédéral dans le domaine des sciences, de la technologie et de l’innovation (57 %) et l’ALENA (57 %).

Situation budgétaire

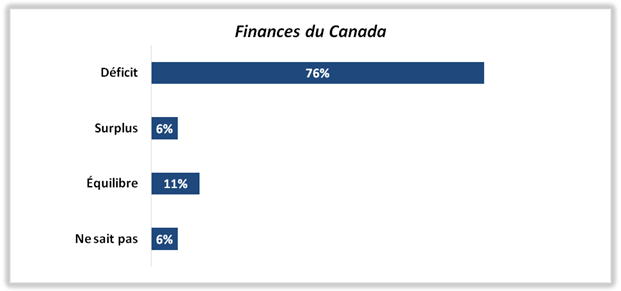

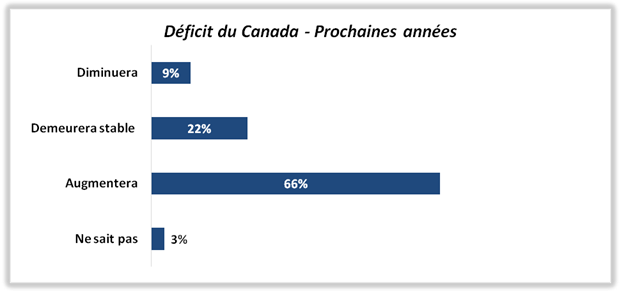

Tous les répondants devaient donner leurs impressions de l’état des finances du gouvernement fédéral. Plus des trois quarts croyaient que le gouvernement fédéral affiche un déficit budgétaire, alors qu’un peu plus d’un dixième croient que le budget est équilibré et 6 %, qu’il y a un surplus budgétaire. Pour ce qui est de l’évolution du déficit fédéral au cours des prochaines années, 66 % étaient d’avis qu’il irait en augmentant, 22 % ont répondu qu’il demeurerait stable et 9 % s’attendaient à ce qu’il diminue.

Priorités budgétaires

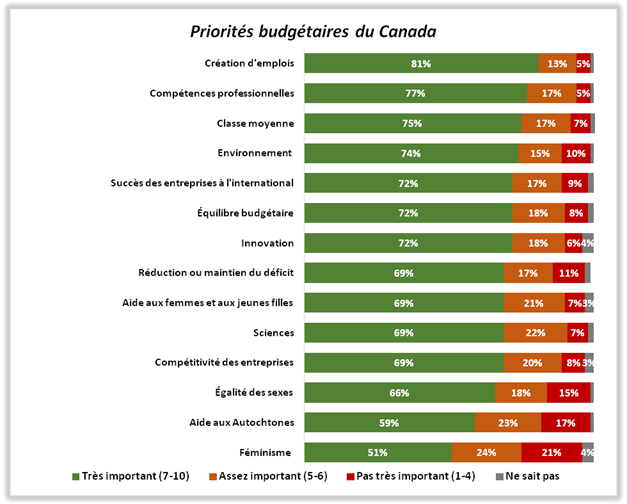

Les répondants ont évalué l’importance de plusieurs enjeux et priorités dans les décisions du gouvernement fédéral en matière de budget. Plus des trois quarts ont répondu qu’il était très important que le gouvernement fédéral tienne compte de la création d’emplois et des compétences professionnelles dans ses décisions budgétaires. Les trois quarts ont dit qu’il était très important que le gouvernement fédéral tienne compte de la classe moyenne (75 %) et de l’environnement (74 %). Pour près de 7 répondants sur 10, il est très important que le gouvernement fédéral démontre une volonté d’accroître la compétitivité des entreprises canadiennes à l’international, d’équilibrer le budget, de favoriser l’innovation, de réduire ou maintenir le déficit, d’aider les femmes et les jeunes filles et de mettre l’accent sur la science et la compétitivité des entreprises. Environ les deux tiers des répondants estiment qu’il est important pour le gouvernement fédéral d’inclure l’égalité des sexes, l’aide aux Autochtones et le féminisme parmi ses priorités.

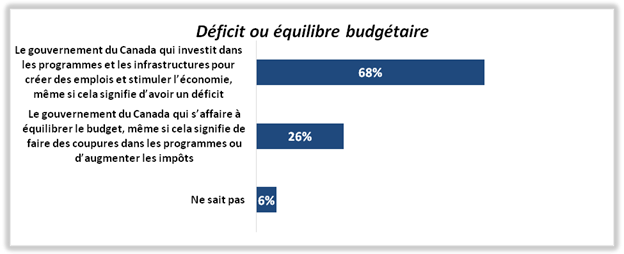

Invités à choisir parmi deux scénarios budgétaires, plus des deux tiers des répondants ont préféré celui dans lequel le gouvernement fédéral investit dans les programmes et les infrastructures susceptibles de créer des emplois et de stimuler la croissance économique, même s’il doit pour cela afficher un déficit. Un peu plus du quart des répondants ont préféré le scénario dans lequel le gouvernement fédéral s’efforce d’équilibrer le budget, même s’il doit couper dans les programmes ou augmenter les impôts.

Impressions des tendances en matière d’impôts et d’aide financière

Nous avons demandé aux Canadiens si les impôts fédéraux étaient à la hausse ou à la baisse, et si l’aide financière qui leur est offerte par le gouvernement fédéral avait augmenté ou diminué (le premier scénario a été présenté à la moitié des répondants et le deuxième, à l’autre moitié).

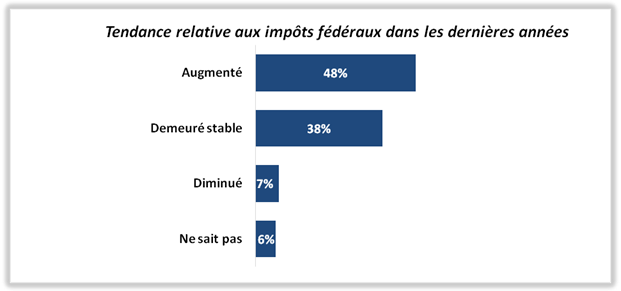

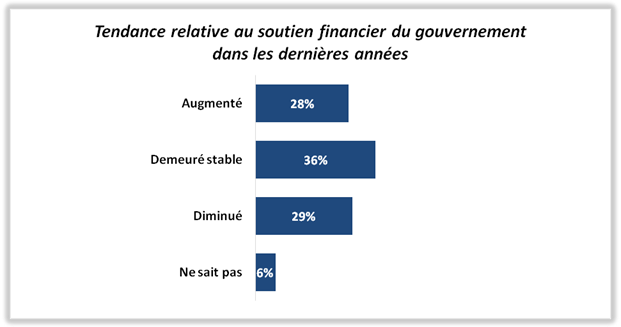

En ce qui concerne les impôts fédéraux, 48 % des répondants avaient l’impression qu’ils avaient augmentés au cours des dernières années, 38 % étaient d’avis qu’ils étaient demeurés stables et 7 %, qu’ils avaient augmentés. Pour ce qui est de l’aide financière offerte aux Canadiens par le gouvernement fédéral, 28 % avaient l’impression qu’elle avait augmentée, 36 % étaient d’avis qu’elle était demeurée stable et 29 %, qu’elle avait diminuée.

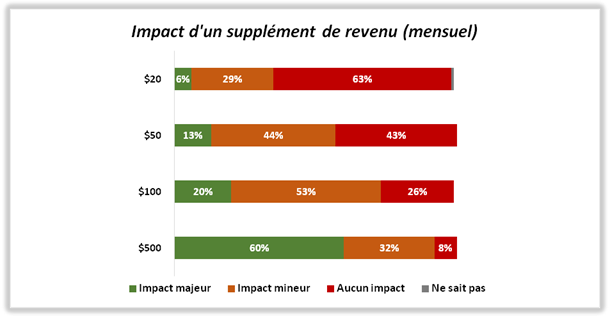

En dernier lieu, quatre scénarios financiers ont été proposés aux répondants. Nous leur avons demandé s’ils disposaient de 20 $, 50 $, 100 $ ou 500 $ de plus par mois, quel serait l’impact sur leur situation financière personnelle. Un peu moins d’un dixième des répondants ont répondu qu’un montant supplémentaire de 20 $ ou 50 $ par mois aurait un impact majeur sur leurs finances personnelles alors qu’un sur cinq a admis que 100 $ de plus par mois aurait un impact majeur. Pour plus de la moitié des répondants, 500 $ de plus par mois aurait un impact majeur.

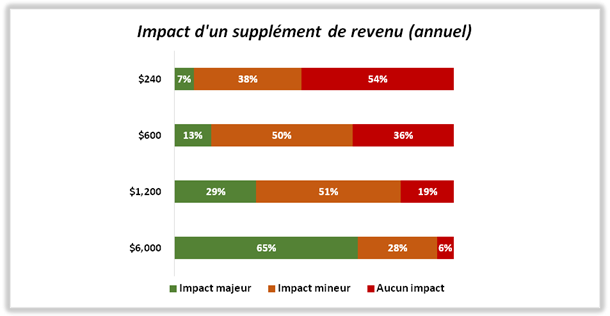

Des scénarios différents ont été présentés à un autre groupe, avec des montants calculés sur une base annuelle plutôt que mensuelle (240 $, 600 $, 1 200 $ et 6 000 $ par année). Un peu moins d’un dixième des répondants ont indiqué que des montants additionnels de 240 $ et 600 $ par année auraient un impact majeur sur leurs finances personnelles, alors que 29 % étaient d’avis que 1 200 $ de plus par année aurait un impact majeur. Pour près des deux tiers des répondants, 6 000 $ de plus par année aurait un impact majeur.

Executive Summary

Research Purpose and Objectives

The Government of Canada has made important investments to grow the economy as well as commitments to sound fiscal management to support it. A recent example is Budget 2018, balancing the need to make targeted investment to support economic growth, while preserving Canada’s low-debt advantage for current and future generations.

New plans on developing the economy along with an uncertain global economy urge to understand how Canadians perceive government actions and the state of the economy.

Therefore, Finance Canada has identified a need for primary market research to gain specific insights into Canadians’ overall concerns and perceptions about the current state of the Canadian economy, emerging economic issues, their sense of personal economic well-being, and their expectations about the role of the Government of Canada in the economy.

The findings of this research will help the Government of Canada understand the public environment and better communicate its actions to enhance Canada’s long-term growth potential.

Methodology

The focus group research methodology consisted of ten traditional, in-facility focus groups with Canadian adults at least 18 years old. The groups were held between September 4th and September 17th, 2018. These sessions were divided across five different locations across the country: Moncton, NB, Toronto, ON, Calgary, AB, Vancouver, BC and Quebec City, QC. Sessions in each city were split between low income and high-income households. Each session lasted two hours, participants received a $75 honorarium and the recruitment process sought a good representation of men and women and a mix of ethnicity and ages. All focus groups were moderated by Rick Nadeau, one of Quorus’ bilingual senior researchers on the Government of Canada Standing Offer.

The survey research methodology consisted of a national survey of 2,000 telephone interviews with Canadian adults at least 18 years old. The interviews took on average 12 minutes to complete and respondents had the choice to complete the interview in English or French. Data collection occurred between September 3rd and October 14th, 2018, including a pretest of the questionnaire. The sample consisted of traditional wireline telephone numbers and a sub-quota of cell-phone only households. The response rate for the overall sample was 6.7%. The research findings can be extrapolated to the broader audience considering the margin of error associated with this sample size, +/- 2.2%, 19 times out of 20.

Data was weighted by region, gender, age and urban/rural split to ensure that the final distributions within the final sample mirror those of the Canadian population according to the latest Census data.

Summary of Findings – Focus Group Phase

General Views on the Performance of the Federal Government

At the beginning of each session, participants were asked to write down the most important thing the federal government has been getting right over the past year and the most important thing they have been getting wrong. Two issues were just as likely to land in the “going right” category as they were to land in the “going wrong” category: immigration and the legalization of cannabis.

Other commonly noted areas the federal government had been getting right over the past year included:

• The federal government’s approach to the NAFTA negotiations.

• A variety of measures could be grouped under general socio-economic policy: better child benefits, lower taxes, longer parental leave, a focus on gender equality and support for LGBTQ.

Other commonly noted areas the federal government had been getting wrong included:

• The federal government’s approach to the pipeline issue, especially the recent purchase of the Trans Mountain pipeline.

• Some measures were seen as anti-small business, including what some saw as increasing taxes on small businesses, and not doing enough to support small businesses.

• The federal government was not seen as fulfilling its environmental mandate or not doing enough for the environment in general.

Views on the Economy in General

Most would describe the Canadian economy as either “stable” or performing fairly well. Compared to last year, most felt things have been stable, and moving forward, most would agree that the country’s prospects largely depended on the outcome of the ongoing trade negotiations.

When asked to identify the biggest challenges facing the economy these days, negotiating NAFTA, or a lack of a trade deal with the US, was by far the most common theme raised. Other common themes were labour-related (e.g. aging population, skilled labour shortage), debt-related (e.g. national debt, consumer debt) or related to the cost of living or buying a home.

Trade Negotiations

At the time these focus groups were taking place, NAFTA negotiations were ongoing between Canada, the United States and Mexico. Participants generally believed that these negotiations mattered to them and to the country. Many were aware of where things stood in the negotiations and many named Canada’s Minister of Foreign Affairs by name in their comments. Discussing the negotiations also sparked positive and negative emotions among some participants. Emotions were quite negative towards the negotiation tactics being used by the U.S. administration. Conversely, whereas most were feeling good about how Canada had been approaching the negotiations, both in terms of tact and in terms of tariff strategies. Most also believed Canada was not just doing its best but that it was also holding its own in the negotiations

Trans Mountain Expansion Project

Awareness of the Trans Mountain expansion project purchase was limited although it was higher in Calgary and in Vancouver. Despite a recent setback in the courts, most participants familiar with the project believed it would be built.

Furthermore, there was very little knowledge of the economic facts surrounding this project (e.g. that the purchase included the acquisition of an existing pipeline that is generating profits and that it is a twinning and not an entirely new pipeline). There was also very limited knowledge of the broader economic benefits of directing oil exports to tidewater via British Columbia rather than to the U.S. (e.g. that it would sell at a better price and that it would further diversify the country’s export partners and reduce our dependency on the U.S. as a buyer).

Views on the project became more favourable once participants were provided all the details regarding the project. Some were still opposed to the project believing that the country should be moving away from non-renewable energy, and that the federal government should not be investing in pipelines when it was said to be so committed to the environment.

Labour Supply, Skills and Talent

Participants were somewhat torn as to whether Canada had enough workers. Participants were more likely to focus on shortages in specific sectors or industries and on certain broad types of jobs, including restaurant jobs, trades, “hard labour”, low-paying jobs, jobs in technology and healthcare. Participants expected these issues to worse over time, mostly because of an aging population / Canadians are having fewer children, the significant amount of baby boomers exiting the workforce and high levels of immigration.

The federal government was seen as potentially playing an important role on two specific fronts:

• In terms of immigration, they could be doing more to target and orient newcomers into specific fields. They could also work harder to foster and develop the potential of established immigrants with specific training or education who are not working in their field in Canada, are unemployed or are underemployed.

• The federal government could also work closer with post-secondary institutions and with high school students to make sure programs and the new labour force align with what the economy of tomorrow will need.

Many participants recognized that they will need to upgrade or retrain over the course of their careers. In fact, many had already lived it. The challenges associated with this were recognized and appreciated by most participants – they included not having enough time, having to forego income to take training, and, tuition costs.

There was limited awareness of support already available from the federal government for lifelong learning. Participants seemed to believe that current programs were reserved for individuals in specific situations (e.g. on E.I., in the trades, etc.). When the moderator presented the concept of a new financial support for lifelong learning, most participants agreed that this would be relevant and timely and that all Canadians should be eligible. That being said, some would like the program to provide support where support is needed the most, such as those who are unemployed or underemployed and those who can the least afford training.

Business Competitiveness

For most participants, to be “globally competitive” meant being able to sell products and services in other countries because of a price advantage, a quality advantage or because the business is meeting a need that is not being met by anyone else. In other words, the business derives its competitive edge through innovation.

There was strong support for the federal government playing a role in helping Canadian businesses become or remain globally competitive. Possible roles included:

• Negotiating favourable trade agreements,

• Stimulating innovation in Canada,

• Providing financial support to help Canadian companies grow (e.g. taxes, subsidies, etc.),

• Coordinating trade missions,

• Helping Canadian businesses identify opportunities abroad,

• Attracting the right kind of talent into Canada, and,

• Supporting post-secondary education to stimulate innovation.

General Fiscal Strategy

Most participants recognized, or just assumed, that the federal government was operating with a deficit. Although there was an important contingent of Canadians who were indifferent about this situation, there was a larger one that believed that it would be important that the deficit not increase. This does not necessarily translate into a need for a balanced budget overnight but at a minimum, these participants believed there needed to be a plan.

Participants were asked how they generally felt about the trade-off of running deficits to invest in programs and infrastructure versus balancing the budget which means making cuts and/or raising taxes. This exercise revealed support for a productive deficit that invests in programs and infrastructure to generate greater future returns. The challenge for some was that they were aware that this had been the strategy over recent years and that they were not convinced it had produced the desired outcomes, or at least they had not seen them yet. There were also concerns that if the country was running deficits during “good times,” which most believed we were living these days, the country will see even larger deficits if the economy takes a turn for the worse.

On the topic of taxes, nearly all participants believed federal government taxes had stayed the same in recent years.

Climate Change and Pollution Pricing

“Putting a price on pollution” or “putting a cost on pollution” more often than not meant charging a fee to those who pollute.

In terms of specific measures, few were aware of any steps taken by the federal government to address climate change. Based on a high-level overview of the federal government’s plan to have a national price on carbon pollution, participants were torn when it came to whether or not the federal government should impose a national price on carbon pollution. While nearly all participants felt strongly that climate change needed to be addressed, some were not convinced that a price on carbon would be effective. They either believed that the costs would just be passed down to consumers, further aggravating cost-of-living challenges faced by many, or the measure was simply seen as a license for industry to pollute.

While participants liked that the revenues from the plan were returned to the source provinces and territories, they did not like that these same provinces and territories could do what they wanted with the revenues. There was very strong support for these funds being reinvested into addressing climate change – if this were the case, then there would be broader support for national price on carbon pollution.

Summary of Findings – Survey Phase

Priorities for the Federal Government

When asked to identify, unaided, the issues respondents believe the federal government should focus on, the most common theme is the economy and jobs. Other themes mentioned include the environment, healthcare, and social issues in general.

Assessment of the Economy

Survey respondents were asked to assess the current state of the Canadian economy, the U.S. economy and their province or territory’s economy. Overall, similar proportions (over a third of respondents) believe each of these economies is doing well. Neutral ratings for the U.S. economy are lower, however more respondents were “not sure” how to rate that particular economy. When specifically asked to rate the current price of gasoline, over half of respondents provided a negative rating while 14% gave a positive rating.

In terms of how concerned Canadians are that they or someone else in their household may lose their job in the next six months, 22% of respondents feel very concerned, 11% are somewhat concerned, and 59% are not very concerned.

Economic Confidence

Respondents were asked how much of an impact various economic factors, trends and measures might have on the economy. Half of respondents were asked to assess the impact of these factors on “job creation”, while the other half were asked the impact of these factors on the “competitiveness of Canadian businesses.”

Respondents who were specifically asked the impact on job creation rated the federal government investments in science, technology, and innovation as having the most impact (59%), followed by NAFTA (58%), federal government investments in infrastructure (56%), and trade agreements with countries other than the U.S. (56%).

Those who were specifically asked the impact on the competitiveness of Canadian businesses show similar response patterns. They rated trade agreements with countries other than the U.S. as having the most impact (59%), followed by federal government investments in science, technology, and innovation (57%), and NAFTA (57%).

General Fiscal Situation

All survey participants were asked their impression on where the federal government’s finances stand. Over three quarters of respondents think the federal government is operating with a budget deficit, just over one tenth thinks it is operating with a balanced budget, and 6% think there is a surplus. As for their expectations of how the federal government’s deficit will evolve in the coming years, 66% believe the deficit will grow, 22% believe it will stay the same, and 9% expect it to get smaller.

Budget Priorities

Respondents rated how important each of several issues and priorities were for the federal government to keep in mind when making budget decisions. Over three quarters of respondents feel it is “very important” that the federal government focuses on job creation and job skills when making budget decisions. Three quarters believe it is “very important” that the federal government considers the middle class (75%) and the environment (74%). Roughly 7 in 10 feel it is “very important” the federal government considers making Canadian businesses successful internationally, balancing the budget, and focusing on innovation, making sure the deficit does not get any bigger, helping women and girls, focusing on science and on business competitiveness. Two thirds of respondents or less feel it is important the federal government considers in their priorities gender equality, helping indigenous people, and feminism.

When asked to choose between two specific budget scenarios, over two thirds of Canadians prefer the scenario whereby the federal government invests in programs and infrastructure that can create jobs and economic growth, even if that means running deficits, while just over a quarter of respondents prefer the alternative option whereby the federal government works towards balancing the budget, even if it means making cuts to programs and/or raising taxes.

Impressions of Trends in Taxes and Financial Support

Canadians were asked whether federal income taxes have been going up or down and whether the financial support from the federal government to Canadians has been going up or down (half were presented one scenario and half the other).

Regarding trends in federal taxes specifically, 48% of those respondents feel federal income taxes have gone up in recent years, while 38% feel they have stayed the same, and 7% feel they have gone down. As for federal government financial support to Canadians, 28% feel it has gone up, 36% feel it has stayed about the same, and 29% feel it has gone down.

Finally, respondents were presented with one of four different financial scenarios – receiving either $20, $50, $100, or $500 additional per month, and asked the extent to which it would impact their personal financial situation. Roughly one tenth or less see the $20 and $50 increase as having a big impact on their personal finances, while one fifth feel the additional $100 per month would have a big impact, and over half of Canadians feel receiving an extra $500 a month would have a big impact.

Other respondents were presented with different financial scenarios in which the same amounts were added up to be received annually instead of monthly ($240, $600, $1,200, and $6,000 per year). Roughly one tenth or less see the $240 and $600 increase as having a big impact on their personal finances, while 29% feel the additional $1,200 per year would have a big impact, and nearly two thirds of Canadians feel receiving $6,000 each year would have a big impact.

Résultats détaillés

But et objectifs de la recherche

Le gouvernement du Canada a réalisé des investissements importants pour stimuler l’économie. Il s’est engagé à pratiquer une saine gestion des finances afin de soutenir ces investissements. Un récent exemple est le Budget 2018 qui vise à préserver l’équilibre entre le besoin d’investir de manière ciblée pour assurer la croissance économique et celui de préserver un faible niveau d’endettement du Canada pour les générations actuelles et futures.

Les nouveaux plans de développement économique et le climat d’incertitude à l’échelle planétaire nous exhortent à comprendre de quelle manière les Canadiens perçoivent la situation économique et les mesures prises par le gouvernement.

Par conséquent, le ministère des Finances a jugé nécessaire de mener une étude de marché primaire pour connaître les préoccupations et les perceptions des Canadiens envers l’état actuel de l’économie canadienne, les enjeux économiques émergents, leur sentiment de bien-être financier personnel et leurs attentes quant au rôle du gouvernement du Canada sur le plan de l’économie.

Les résultats de cette recherche permettront au gouvernement du Canada de mieux comprendre l’environnement public et de communiquer plus efficacement ses plans d’action qui ont pour but d’améliorer le potentiel de croissance à long terme du Canada.

Résultats des discussions de groupes

Perceptions de la performance du gouvernement fédéral

Au début de chaque séance, les participants étaient invités à noter la plus grande réussite du gouvernement fédéral au cours de la dernière année, de même que son plus grand échec.

Deux réponses se sont retrouvées à la fois dans la catégorie des réussites et dans celle des échecs.

• Les opinions sur la façon dont le gouvernement a géré le dossier de l’immigration étaient partagées. Ceux qui étaient d’avis qu’il avait bien travaillé ont surtout parlé de l’établissement des réfugiés et de la philosophie du gouvernement en matière d’immigration. Les participants ont particulièrement apprécié l’approche un peu plus ouverte et accueillante du Canada comparativement aux autres pays, dont les États-Unis.

Ceux qui estimaient que le gouvernement fédéral avait échoué dans ce domaine au cours de la dernière année semblaient surtout préoccupés par le nombre de demandeurs d’asile qui avaient traversé la frontière et la manière dont on gérait la situation.

• Les opinions sur la façon dont le gouvernement fédéral a géré la légalisation du cannabis étaient également partagées. Parmi ceux qui étaient d’avis que le gouvernement avait fait du bon travail à cet égard dans la dernière année, la plupart étaient en faveur de cette mesure et ont jugé qu’il était grand temps qu’elle soit mise en place.

Parmi ceux qui croient que la légalisation du cannabis a été un échec pour le gouvernement au cours de la dernière année, certains étaient catégoriquement contre cette décision, alors que d’autres s’inquiétaient du fait qu’on agissait trop rapidement et qu’on en avait fait trop peu pour préparer les citoyens, notamment sur le plan de l’éducation.

D’autres réussites du gouvernement fédéral au cours de la dernière année ont été mentionnées :

• Les participants ont apprécié l’approche du gouvernement fédéral dans les négociations de l’ALENA, c.-à-d. ses tactiques et ses contre-mesures tarifaires, ainsi que le ton qu’il a utilisé.

• Dans chaque ville, plusieurs mesures ont été mentionnées, qu’on pourrait regrouper dans la catégorie politique socio-économique globale : augmentation des prestations pour enfants, réduction des impôts, congé parental prolongé, égalité des sexes et soutien aux LGBTQ.

Parmi les autres réussites du gouvernement fédéral mentionnées par quelques participants dans chaque ville, notons celles-ci :

• la gestion du problème en Arabie saoudite ;

• l’aide internationale ;

• certains participants ont confondu les mesures prises par les gouvernements provinciaux en matière de soins de santé et d’éducation et le rôle du gouvernement fédéral dans ces domaines, par exemple, la contribution aux systèmes d’éducation et de santé en général, l’éducation pour les familles à faible revenu, et les mesures à prendre pour éviter que le système de santé se détériore ;

• un soutien accru et des consultations avec les Premières nations ;

• les accords commerciaux et l’importance des nouveaux débouchés pour les produits et les services canadiens ;

• les investissements dans l’infrastructure/la modernisation et la rénovation des édifices gouvernementaux ;

• la lutte contre le changement climatique ;

• la tenue d’assemblées publiques, de consultations et de sondages d’opinion publique de la part du premier ministre ;

• une approche plus conciliante envers les groupes qui ont été lésés dans le passé ;

• la nécessité de redorer l’image du Canada à l’international.

Outre l’immigration et la légalisation du cannabis, les autres domaines où on estime que le gouvernement fédéral a échoué au cours de la dernière année incluent ce qui suit :

• Son approche dans le dossier des pipelines, notamment en ce qui concerne la récente acquisition du pipeline Trans Mountain. Certains participants étaient insatisfaits de l’acquisition elle-même alors que d’autres estimaient qu’on n’en avait pas assez fait pour que le projet voie le jour.

• Certaines mesures ont été perçues comme nuisant aux petites entreprises, y compris ce que certains considèrent comme étant une hausse des impôts ou un soutien insuffisant pour les petites entreprises. Dans de rares cas, certains ont fait allusion à des mesures bien précises, comme le fractionnement des revenus.

• Les participants avaient l’impression que le gouvernement fédéral ne respectait pas son mandat environnemental ou qu’il ne faisait pas assez d’efforts pour l’environnement en général. Quelques participants ont fait valoir que le soutien aux initiatives d’énergie verte et les mesures pour lutter contre le changement climatique sont insuffisants.

Parmi les autres échecs du gouvernement fédéral mentionnés par quelques participants dans chaque ville, notons ceux-ci :

• le système de paye Phoenix ;

• le prix de l’essence ;

• la nécessité d’améliorer les transports collectifs ;

• l’incapacité de boucler les négociations sur l’ALENA ;

• les taux élevés de criminalité et de pauvreté ;

• le manque d’efforts en général/les promesses électorales non tenues ;

• l’absence d’un système d’assurance-médicaments ;

• la lutte contre la crise du fentanyl ;

• l’inefficacité du système fiscal ;

• le manque d’aide financière pour les aînés et les enfants ;

• la gestion des relations interprovinciales ;

• la gestion de la dette nationale ;

• les actions qui ternissent l’image du Canada à l’étranger (p. ex., le voyage en Inde).

Opinions de l’économie en général

La plupart des participants ont qualifié l’économie canadienne de stable ou fonctionnant relativement bien. Un petit nombre seulement était d’avis qu’elle était en difficulté ou en voie de le devenir. Parmi ceux-ci, certains ont tenu à préciser qu’elle ne fonctionnait pas bien pour eux personnellement et pas nécessairement pour tous les Canadiens. Ce sont surtout l’augmentation du coût de la vie et les logements inabordables qui font croire que l’économie est mal en point : ce sont habituellement ces mêmes indicateurs qui démontrent que l’économie canadienne se porte bien.

Pour évaluer la situation économique, les participants ont tenu compte d’indicateurs généraux comme le taux d’emploi (ou de chômage), leur situation personnelle, y compris le coût de la vie, l’accessibilité au logement et l’écart entre les salaires et l’inflation.

De nombreux participants ont admis qu’ils avaient de la difficulté à évaluer l’économie canadienne; ils ont plutôt choisi de parler de l’économie de leur région ou de leur province. Parmi les faits saillants régionaux qui sont ressortis de cette discussion, notons ceci :

• À Moncton, les participants avaient l’impression que l’économie se portait assez bien. D’une part, il semble que le taux d’emploi soit acceptable. On constate également que le salaire minimum a augmenté. D’autre part, plusieurs ont exprimé des inquiétudes face aux nombreux emplois considérés comme précaires et à faible revenu, à l’inflation qui persiste et aux salaires qui, de façon générale, ne suivent pas le rythme de l’inflation.

• À Toronto, le coût élevé de la vie et du logement a dominé la discussion, notamment au sein du groupe à faible ou moyen revenu, où les participants étaient nombreux à qualifier de précaire l’économie actuelle. Dans les groupes à revenu élevé, les sentiments étaient plus positifs et plusieurs ont fait allusion aux indicateurs comme le plein emploi, le niveau élevé des dépenses des consommateurs (p. ex., les gens qui magasinent, qui achètent des véhicules de luxe), la forte activité dans le domaine des immeubles commerciaux et le secteur de la construction.

• À Calgary, les effets du récent ralentissement économique dans la province se faisaient toujours sentir, bien que les participants du groupe à revenu élevé croyaient que la situation s’était améliorée par rapport à la même période l’an dernier. Les participants à faible et moyen revenu ont mentionné que leur situation économique était toujours précaire, que ceux qui occupaient des emplois vivaient d’un chèque de paie à l’autre et que les ménages ne pouvaient pas s’en sortir avec un seul salaire (ou un seul emploi).

• À Vancouver, la majorité avait l’impression que l’économie se portait bien, comme le démontrent le faible taux de chômage, les innombrables salons de l’emploi et la hausse des taux d’intérêt. Toutefois, tous ces facteurs étaient en grande partie neutralisés par le prix élevé des logements, l’inflation sur les produits de consommation courante et le fossé qui ne cesse de s’élargir entre le coût de la vie et les salaires.

• À Québec, les participants s’entendaient pour dire que l’économie locale se porte très bien, principalement en raison du faible taux de chômage, de la forte activité dans le domaine de la construction dans la région et du fait qu’en dépit de la hausse du prix du logement, la demande demeurait forte.

Le sentiment général indique que comparativement à l’an dernier, l’économie est demeurée stable. Parmi ceux qui croient que la situation économique s’est améliorée, on retrouve des personnes à revenu élevé à Calgary, et à faible ou moyen revenu à Québec. Ceux qui avaient l’impression que l’économie s’est détériorée durant la même période, et ils étaient particulièrement nombreux chez les personnes à faible ou moyen revenu à Toronto, ont fait valoir que l’inflation compliquait les choses ; ceux qui n’ont pas les moyens d’acheter une maison en ville doivent maintenant parcourir une plus grande distance pour se rendre au travail, alors que le niveau d’endettement des consommateurs a atteint un nouveau sommet.

La majorité a exprimé l’avis qu’au cours des prochaines années, l’économie demeurera relativement stable, même si on s’entendait pour dire que les perspectives du pays dépendaient en grande partie des négociations de l’ALENA (lesquelles étaient en cours au moment de l’étude). Parmi les autres préoccupations économiques mentionnées pour l’année qui vient, notons la hausse des taux d’intérêt qui exercera une pression sur les Canadiens très endettés, l’écart qui ne cesse d’augmenter entre l’inflation et les salaires, et l’automatisation qui entraîne des pertes d’emplois.

Les défis qui menacent l’économie canadienne

Lorsqu’on leur a demandé quelles étaient les principales menaces pour l’économie ces jours-ci, la majorité des participants ont répondu l’ALENA, ou l’absence d’un accord commercial avec les États-Unis. Dans le même ordre d’idées, ils ont mentionné les tarifs récemment imposés sur les produits canadiens et les relations avec les États-Unis comme facteurs qui compliquent la situation économique au pays.

Les autres défis mentionnés peuvent être regroupés en cinq catégories :

| MAIN-D’ŒUVRE | Les participants ont relevé plusieurs défis liés à la main-d’œuvre, notamment la pénurie de travailleurs qualifiés. Quelqu’un a aussi mentionné la pénurie de talents dans les secteurs de l’énergie renouvelable et de l’intelligence artificielle. Pour certains, il s’agit d’un écart naturel alors que d’autres estiment que cette pénurie est largement attribuable au vieillissement de la population. Quelques-uns ont parlé d’un décalage entre les programmes d’enseignement et la demande croissante pour certaines compétences. D’autres avaient le sentiment que l’automatisation aura pour effet de déplacer des emplois. Tous ont convenu que la création d’emplois doit être une priorité pour remplacer les emplois perdus. |

| DETTE | Selon certains, l’endettement croissant des consommateurs ralentira la croissance économique, alors que la hausse des taux d’intérêt forcera les Canadiens à délaisser les achats pour se concentrer sur la gestion de leurs dettes. D’autres craignaient que l’augmentation de la dette nationale nuise à l’économie. |

| DÉFIS SOCIO-ÉCONOMIQUES | Divers défis socio-économiques ont été mentionnés, notamment : • les coûts associés au vieillissement de la population (soins de santé, Régime de pensions du Canada, Sécurité de la vieillesse et autres services sociaux connexes) ; • la nécessité de créer des places supplémentaires en garderie ou d’offrir des services plus abordables afin de faciliter le retour au travail pour les parents. Parmi les autres défis socio-économiques mentionnés, il y a les inégalités régionales dans l’ensemble du pays, le coût élevé de la vie, le prix élevé du logement, les impôts et la capacité à intégrer et établir les innombrables immigrants qui entrent au Canada. |

| DIVERSIFICATION ÉCONOMIQUE | Certains participants étaient inquiets du manque de diversification dans l’économie canadienne. Quelques-uns avaient l’impression que l’économie dépendait beaucoup trop du pétrole et des sables bitumineux, qu’il n’y avait pas suffisamment de diversité sectorielle, que le pays avait trop peu de partenaires commerciaux et qu’on manquait d’innovation. |

| ENVIRONNEMENT | Certains ont affirmé que le réchauffement planétaire et les changements climatiques nuiront à l’économie nationale, en raison des dégâts attribuables aux catastrophes environnementales (comme les incendies qui ont fait des ravages en Colombie-Britannique). |

Négociations commerciales

Au moment où avaient lieu les discussions de groupes, le Canada, les États-Unis et le Mexique étaient en pleines négociations de l’ALENA. La majorité des participants étaient au courant des négociations, mais peu d’entre eux en connaissaient les détails. Ils ont fait valoir que peu d’information avait circulé, puisque les négociations se déroulaient principalement à huis clos.

À propos de ce qu’on savait des négociations, bon nombre de participants semblaient être au courant de la situation, y compris de la décision du Canada et des États-Unis d’imposer divers tarifs et contre-tarifs douaniers. On savait aussi que l’industrie laitière et la gestion de l’offre étaient au cœur des débats. De nombreux participants ont nommé la ministre des Affaires étrangères dans leurs commentaires. D’autres savaient également que les États-Unis avaient conclu un accord bilatéral avec le Mexique.

La discussion sur les négociations a également suscité des réactions tant positives que négatives. Les tactiques de négociation et le discours de l’administration américaine ont attiré la critique. Certains n’étaient pas convaincus que le Canada ait bien travaillé. Ce n’était toutefois pas l’avis de la majorité, qui a semblé apprécier le tact dont a fait preuve le Canada et ses stratégies tarifaires. Selon eux, non seulement le gouvernement canadien a fait de son mieux, mais il est également parvenu à défendre sa position.

Pour la majorité des participants, ces négociations étaient importantes, tant pour eux que pour l’ensemble du pays. Rares étaient ceux qui croyaient que le Canada aurait avantage à se retirer de l’ALENA. Bien au contraire, la majorité semblait croire que le Canada serait en plus mauvaise posture si les négociations échouaient. Malgré tout, de nombreux participants n’ont pu faire un lien direct entre la conclusion de l’ALENA et leur propre situation financière. La plupart semblaient croire en l’importance de cet accord pour l’ensemble du pays.

• Parmi ceux qui étaient favorables aux résultats des négociations, bon nombre ont fait valoir que si le Canada ne faisait pas partie du pacte nord-américain, les Canadiens paieraient plus cher pour certains produits (p. ex., les automobiles). Certains ont même affirmé que d’autres produits pourraient devenir inaccessibles aux consommateurs canadiens.

• Un certain nombre de participants avaient entendu parler des tarifs douaniers américains qui pourraient s’appliquer à l’industrie automobile et ont compris que dans un tel cas, c’est l’industrie automobile en Ontario qui en souffrirait. À Toronto, ils étaient peu nombreux à avoir entendu de ces tarifs douaniers.

Projet d’expansion Trans Mountain

Les participants étaient invités à décrire ce qu’ils avaient entendu au sujet du projet d’expansion Trans Mountain. Il est important de souligner que durant la discussion, nous n’avons pas cherché explicitement à savoir qui était en faveur et qui s’opposait au projet, mais bien à découvrir ce que les participants savaient ou ignoraient à son sujet. Peu d’entre eux avaient entendu parler de l’achat du pipeline et les connaissances des problèmes et des motifs justifiant l’achat étaient plutôt superficielles. Ceux au courant du projet étaient plus nombreux à Calgary, Vancouver et Québec qu’à Toronto ou Moncton.

Très peu de participants ont pu fournir des explications concernant l’achat. Parmi eux, certains étaient d’avis que le gouvernement fédéral devait aller de l’avant pour que le projet voie le jour, soit parce que le secteur privé allait se retirer ou parce que c’était le seul moyen de repousser les objections en Colombie-Britannique. Certains avaient aussi entendu dire que l’achat était nécessaire parce que le gouvernement fédéral jugeait important de transporter le pétrole canadien jusqu’aux côtes et que ce projet était essentiel pour l’économie canadienne : « On aurait dit que si tout le projet échouait, c’est l’économie qui aurait souffert alors, il semble que notre gouvernement devait intervenir. »

Peu de participants semblaient être au courant de la récente décision de la Cour qui a mis fin au projet. Malgré cet échec, la plupart avaient bon espoir que celui-ci verrait le jour.

À chacune des séances, l’animateur a sondé le niveau de connaissance et de compréhension de certains aspects du projet d’expansion Trans Mountain. Les commentaires ont révélé que les aspects économiques de ce projet étaient peu connus. Par exemple, presque personne ne savait que l’achat comprenait l’acquisition d’un pipeline existant déjà rentable. Ils étaient peu nombreux à savoir que le projet visait à élargir ce pipeline et non à en construire un nouveau.

Dans chaque groupe, l’animateur a présenté deux avantages économiques du transport du pétrole vers les côtes plutôt que vers le sud, aux États-Unis. Encore une fois, les participants en savaient très peu et comprenaient à peine ce que cela signifiait pour l’ensemble de l’économie. Ils ignoraient que le pétrole brut canadien se vendrait à meilleur prix s’il était exporté vers les autres marchés internationaux. Ils ignoraient également le pourcentage de l’ensemble de nos exportations de pétrole que représentent les exportations vers les États-Unis, ou que la présence d’un pipeline pour transporter le pétrole jusqu’aux côtes permettrait de diversifier les partenaires d’exportation du Canada, réduisant ainsi sa dépendance envers les États-Unis comme acheteur.

• Durant la discussion, les participants étaient invités à deviner le pourcentage que représentaient les exportations de pétrole vers les États-Unis, par rapport à l’ensemble des exportations de pétrole canadien. Ils ont considérablement sous-estimé ce pourcentage et bon nombre d’entre eux ont été étonnés d’apprendre que nos exportations vers les États-Unis représentaient près de 99 % de l’ensemble de nos exportations de pétrole. À la lumière des négociations qui avaient lieu à ce moment avec les États-Unis, l’argument qui consistait à réduire notre dépendance à ce partenaire commercial a particulièrement été bien accueilli par les participants.

Bon nombre de participants ont changé d’opinion lorsqu’ils ont été mis au fait des détails du projet. À Québec, un participant a expliqué qu’il aurait aimé avoir ces renseignements avant, puisque tout ce qu’ont rapporté les médias, ce sont les raisons pour ne pas aller de l’avant avec ce projet.

Les participants qui s’opposaient toujours au projet semblaient le faire par principe et non parce qu’ils étaient défavorables à un aspect ou un autre du projet d’expansion Trans Mountain. La majorité s’entendait pour dire que le gouvernement fédéral ne devrait pas investir dans les énergies non renouvelables et donc, dans les pipelines, puisqu’il s’est engagé à protéger l’environnement. Certains étaient opposés à ce qu’on utilise les fonds publics pour acquérir un projet qui, selon eux, relève du secteur privé. Si celui-ci considère le projet trop risqué, le gouvernement ne devrait pas mettre en péril les fonds publics.

Main-d’œuvre, compétences et talents

Cette étude visait à répondre à ces deux questions liées à la main-d’œuvre au Canada – A-t-on suffisamment de travailleurs pour combler les postes disponibles et la main-d’œuvre canadienne a-t-elle les aptitudes et les compétences nécessaires pour répondre aux besoins de l’économie actuelle ?

Main-d’œuvre disponible

À la question à savoir si le Canada avait suffisamment de travailleurs, les avis étaient partagés. La plupart des participants croyaient en une pénurie, mais uniquement dans certains secteurs et certaines industries, et pour certains types d’emplois, plutôt que d’une pénurie ou une abondance généralisée de main-d’œuvre. Parmi les exemples les plus souvent cités, notons les secteurs de la restauration, de l’hôtellerie et du tourisme, des métiers, les emplois physiquement exigeants ou peu rémunérés, et les emplois des domaines de la technologie et des soins de santé.

• Les participants à Calgary étaient parmi les seuls à dire qu’il y avait encore beaucoup de mises à pied dans des secteurs clés, comme la fonction publique et le secteur pétrolier et gazier, et par conséquent, un surplus de main-d’œuvre sur le marché en général.

Selon les participants, plusieurs facteurs expliqueraient ces lacunes :

• Certains croyaient qu’il n’y a pas suffisamment de travailleurs pour combler les emplois peu rémunérés ou ceux considérés comme physiquement exigeants, parce que ces emplois sont sans intérêt pour les Canadiens, en particulier les jeunes. D’autres ont expliqué que les salaires offerts pour ces emplois sont insuffisants et que c’est principalement pour cette raison qu’ils n’intéressent personne. Cet avis était particulièrement répandu à Vancouver, où les participants ont fait valoir que quiconque exerce un tel métier n’a pas les moyens de vivre dans cette ville.

• D’autres ont suggéré qu’il n’y avait tout simplement pas assez de travailleurs pour combler certains types d’emplois. Selon eux, il s’agit de la principale raison qui explique les lacunes dans le domaine des métiers spécialisés et dans d’autres secteurs, comme la technologie et les soins de santé.

Les participants ne prévoient aucune amélioration dans les prochaines années. Ils vont même jusqu’à dire que les lacunes iront en augmentant, invoquant plusieurs raisons : le vieillissement de la population, la diminution du taux de natalité chez les Canadiens, le nombre considérable de baby-boomers qui se retirent du marché du travail et les taux élevés d’immigration.

Dans presque toutes les villes, un participant a souligné l’impact de l’automatisation et de l’intelligence artificielle (IA) sur l’offre de main-d’œuvre. La majorité de ces discussions ont débouché sur un constat pour les participants, c’est-à-dire que l’automatisation et l’IA sont plus susceptibles d’éliminer des emplois que d’en créer de nouveaux pour les Canadiens.

Pour ce qui est de résoudre les problèmes liés à la pénurie de main-d’œuvre, le gouvernement fédéral a un rôle important à jouer, à deux niveaux :

• De nombreux participants étaient d’avis que l’immigration fait partie intégrante de la solution et que le gouvernement fédéral devrait s’impliquer de deux façons pour combler les lacunes au chapitre de la main-d’œuvre. Premièrement, il devrait en faire davantage pour cibler et orienter les nouveaux arrivants vers des secteurs précis où les lacunes sont les plus flagrantes. Deuxièmement, il pourrait déployer des efforts supplémentaires afin d’encourager et de développer le potentiel des immigrants établis au Canada en les aidant à faire reconnaître leurs titres de compétences étrangers et leur expérience. Les participants ont précisé qu’un trop grand nombre d’immigrants installés au Canada et ayant reçu une formation spécialisée à l’étranger ne travaillent pas dans leur domaine au Canada, sont sans emploi ou sous employés, pour des raisons quelconques.

• D’après les participants, le gouvernement fédéral pourrait travailler plus étroitement avec les établissements d’enseignement postsecondaire pour créer des programmes adaptés aux besoins de l’économie du futur. Il pourrait également collaborer avec les diplômés du secondaire pour les aider à mieux évaluer et à combler les lacunes de la main-d’œuvre actuelle et future.

Compétences et talents

Presque tous les participants ont reconnu l’importance de se perfectionner, de se recycler ou de mettre à jour leurs compétences. Certains en étaient déjà à leur deuxième ou troisième carrière; bon nombre devaient mettre à jour leurs connaissances ou leurs compétences dans le cadre de leur travail alors que quelques autres avaient récemment suivi une formation ou des cours.

« Cela n’améliore pas mon niveau de vie, mais m’aide à le maintenir. Cette démarche est essentielle pour rester à flot. »

Ceux qui estimaient pouvoir le faire facilement ont précisé que ce type de formation leur était offert par leur employeur, souvent dans le cadre de leur travail. Non seulement l’employeur payait pour la formation, mais il leur accordait également le temps nécessaire. D’autres ont mentionné que leur formation consistait principalement en un apprentissage au travail, sans qu’ils n’aient à payer quoi que ce soit ou à s’absenter.

Cette chance n’était pas donnée à tous. Même ceux qui n’avaient aucune difficulté à suivre une formation ou à se perfectionner ont compris qu’en l’absence d’un tel soutien, d’autres ou eux-mêmes pourraient éprouver des difficultés. Celles mentionnées étaient les mêmes d’un groupe à l’autre, peu importe l’âge ou l’étape de la vie :

• le manque de temps – la formation doit être suivie à l’extérieur des heures de travail ou si elle est offerte au travail, les horaires ne le permettent pas;

• la nécessité de se priver d’un salaire pour suivre une formation ou le besoin de joindre les deux bouts pour suivre une formation;

• les coûts de la formation.

Parmi les autres difficultés mentionnées, notons le manque de programmes de formation (ou les listes d’attente trop longues pour les programmes offerts) et l’âge des travailleurs qui les dissuade de suivre une formation additionnelle, alors qu’ils se rapprochent de la retraite.

Lorsqu’on leur a demandé ce que le gouvernement fédéral pouvait faire pour les aider, plusieurs ont suggéré de créer un programme semblable au programme de soutien financier pour l’apprentissage continu qui est déjà envisagé.

D’autres suggestions ont été proposées : l’enseignement postsecondaire financé par l’État, le plafonnement des frais de scolarité, le remboursement du matériel pédagogique, la création de programmes destinés aux étudiants d’âge mûr, et le développement de ressources pour aider les Canadiens à reconnaître les emplois en forte demande et les tendances du marché du travail.

La connaissance des programmes de soutien financier offerts par le gouvernement fédéral variait d’un groupe à l’autre. Les participants semblaient croire que les programmes actuels s’adressaient exclusivement à certaines personnes en situation particulière (p. ex., des prestataires de l’assurance-emploi, des gens de métiers) ; d’autres se sont souvenus des programmes mis en place par les gouvernements des provinces (p. ex., Deuxième carrière Ontario ou les programmes d’Emploi-Québec).

Lorsque l’animateur leur a présenté un nouveau programme de soutien financier pour l’apprentissage continu, la majorité des participants ont convenu qu’il était pertinent et que le moment était bien choisi. Bien qu’ils étaient nombreux à espérer une dispense des frais de scolarité, ils l’étaient tout autant à accueillir l’idée d’une source de revenus temporaire durant la formation ou des bourses et subventions plus universellement accessibles pour couvrir les frais de scolarité.

Si un nouveau programme de soutien financier était créé, la majorité des participants souhaiteraient que tous les Canadiens y soient admissibles, et ce, pour deux raisons :

• Il serait insensé que le programme soit fondé sur les revenus, puisqu’une personne ayant perdu son emploi en raison d’une réduction d’effectifs ou de l’abolition de son poste verrait son revenu réduit à zéro, même si elle a gagné un revenu élevé durant l’année, le mois ou la semaine d’avant.

• Le fait d’investir pour aider quelqu’un à se trouver un nouvel emploi ou un emploi mieux rémunéré produira un rendement sous forme de revenu et de taxes de consommation qui surpasseront la valeur de l’investissement initial.

Ceci étant dit, on a proposé d’offrir un soutien à ceux qui en ont le plus besoin, comme les chômeurs et les travailleurs sous employés, et ceux qui n’ont pas les moyens de se payer une formation. Certains étaient également d’avis que la formation devait être directement liée au poste ou au type d’emploi recherché et non simplement pour la forme ou le plaisir.

Compétitivité des entreprises

Durant les discussions de groupes, on a demandé aux participants ce que signifiait la compétitivité des entreprises. Pour la majorité, être « compétitif à l’échelle mondiale » signifie être en mesure de vendre des produits et des services à l’étranger parce qu’il est avantageux de le faire, soit en raison du prix ou de la qualité des produits et services, ou parce que l’entreprise répond à un besoin que personne d’autre n’a encore comblé. Autrement dit, l’entreprise tire son avantage concurrentiel de son innovation.

La majorité était d’avis que le gouvernement fédéral doit aider les entreprises canadiennes à devenir ou à demeurer compétitives à l’échelle mondiale. À cet effet, on estime que le gouvernement devrait, entre autres :

• négocier des accords commerciaux favorables ;

• stimuler l’innovation au Canada, par exemple en investissant dans la recherche et le développement ;

• contribuer au développement de domaines d’expertise et de spécialités exportables ;

• offrir un soutien financier aux entreprises canadiennes pour favoriser leur croissance (p. ex., réduction d’impôts, subventions) ;

• mettre sur pied des missions commerciales ;

• aider les entreprises canadiennes à percer les marchés étrangers ;

• soutenir les entreprises qui souhaitent exporter, en particulier les petites entreprises ;

• attirer les talents voulus au Canada ;

• appuyer l’enseignement postsecondaire (p. ex., en offrant des bourses) pour stimuler l’innovation.

Stratégie fiscale globale

Lorsqu’on leur a demandé si le gouvernement fédéral affichait un surplus ou un déficit budgétaire, ou avait atteint un équilibre budgétaire, la plupart des participants ont reconnu ou simplement supposé que le gouvernement fédéral affichait un déficit.

Un nombre important de Canadiens semblaient indifférents à la situation. Ils n’avaient pas l’impression que le déficit changeait quoi que ce soit à leur quotidien. Encore une fois, plusieurs ont supposé que le gouvernement a toujours affiché et qu’il affichera toujours un déficit budgétaire. Cependant, ils étaient plus nombreux à croire, souvent par principe, qu’il serait important que le déficit n’augmente pas. Cela ne signifie pas pour autant qu’il est impératif d’équilibrer le budget du jour au lendemain, mais à tout le moins, ces participants estiment qu’il devrait y avoir un plan de rétablissement. Ce désir était particulièrement marqué à Calgary.

Les participants devaient s’exprimer sur les compromis à faire en accumulant un déficit pour investir dans les programmes et l’infrastructure, plutôt que d’équilibrer le budget en coupant dans certains programmes ou en augmentant les impôts. Cet exercice a révélé un appui pour le concept de déficit productif en investissant dans les programmes et l’infrastructure afin d’obtenir un rendement plus élevé pour l’avenir. Certains participants savaient que c’était la stratégie qui avait été adoptée au cours des dernières années, mais ils n’étaient pas convaincus qu’elle avait produit les résultats escomptés ou du moins, ils ne les avaient pas encore constatés. D’autres participants ont exprimé leurs inquiétudes à l’idée que si le pays accusait un déficit en temps de prospérité économique, comme cela semble être le cas présentement, ce déficit serait d’autant plus important en période économique plus instable.

Au sujet des impôts fédéraux, les participants devaient dire s’ils avaient l’impression que ceux-ci avaient augmentés ou diminués, ou s’ils étaient demeurés stables au cours des dernières années. Presque tous avaient le sentiment que les impôts fédéraux étaient demeurés stables.

Changement climatique et tarification de la pollution par le carbone

Durant les discussions de groupes, on a demandé aux participants ce que signifiait la tarification de la pollution. Pour la plupart, l’expression « mettre un prix sur la pollution » signifie imposer des frais aux pollueurs et un lien a été fait avec le principe qui consiste à faire payer les pollueurs. Quelques-uns ont pensé à la taxe sur le carbone et d’autres, au prix que doit payer la société en raison de la pollution, notamment les frais de soins de santé qui sont plus élevés et des coûts liés à l’assainissement de l’environnement.

Ils étaient peu nombreux à avoir entendu parler des mesures prises par le gouvernement fédéral pour lutter contre le changement climatique. Quelques-uns ont parlé d’une taxe sur le carbone alors que d’autres se souvenaient que le Canada avait signé l’Accord de Paris.

Après qu’on leur ait présenté un aperçu du plan du gouvernement fédéral visant à imposer un prix national sur la pollution par le carbone, les participants ont hésité à l’appuyer. Bien qu’environ la moitié des participants croyaient fermement qu’il est nécessaire de lutter contre le changement climatique, certains n’étaient pas convaincus de l’efficacité de la mesure proposée. Ils avaient l’impression que les coûts seraient refilés aux consommateurs et que plusieurs auraient encore plus de difficulté à joindre les deux bouts, ou que la mesure serait perçue comme un permis de polluer pour les industries.

Bien que l’idée de verser les revenus générés par ce plan aux provinces et aux territoires d’où proviennent les émissions leur ait plus, les participants auraient préféré que ces provinces et territoires puissent utiliser ces revenus comme bon leur semble. De nombreux participants souhaiteraient qu’on réinvestisse ces sommes pour lutter contre le changement climatique. Si c’était le cas, ils seraient plus nombreux à appuyer un plan national de tarification de la pollution par le carbone.

Résultats du sondage

La présente section du rapport contient exclusivement les résultats du sondage national mené auprès des ménages canadiens.

Priorités du gouvernement fédéral

En ce qui concerne les principaux enjeux sur lequel le gouvernement du Canada devrait se concentrer, l’économie et les emplois figurent au premier rang (24 %), suivi de l’environnement (12 %), des soins de santé (7 %) et des enjeux sociaux en général (6 %).

| ENJEUX SUR LESQUELS LE GOUVERNEMENT FÉDÉRAL DEVRAIT SE CONCENTRER (PRIORITÉ ABSOLUE) | |||||||

| Sexe | Groupe d’âge | ||||||

|

Total (n=2 000) |

Hommes (n=1 002) |

Femmes (n=998) |

18-34 ans (n=500) |

35-54 ans (n=750) |

55 ans + (n=740) |

||

| Économie/emplois | 24 % | 28 % | 21 % | 16 % | 24 % | 31 % | |

Économie/problèmes économiques |

21 % | 25 % | 16 % | 13 % | 20 % | 27 % | |

Emplois/chômage |