Description de l’image

Paul Kovacs, directeur général

Institut de prévention des sinistres catastrophiques

Nom du fournisseur : Institut de prévention des sinistres catastrophiques

Numéro de contrat : CW2305027

Valeur du contrat : 39 550 $

Date d’attribution de contrat : Le 9 mai 2023

Date de livraison : Le 31 janvier 2024

Numéro d’enregistrement : POR 007-23

Pour de plus amples renseignements au sujet du présent rapport, veuillez communiquer avec Sécurité publique Canada à :

ps.communications-communications.sp@canada.ca

Étude sur la volonté des propriétaires de payer une assurance contre les inondations – Les propriétaires canadiens exposés à un risque extrême

Préparé pour Sécurité publique Canada

Fournisseur : Institut de prévention des sinistres catastrophiques

Numéro d’enregistrement : POR 007-23

La reproduction de cette publication est autorisée à des fins personnelles ou publiques non commerciales. Pour toute autre utilisation, il faut obtenir la permission écrite de Sécurité publique Canada au préalable. Pour de plus amples renseignements sur le présent rapport, veuillez communiquer avec Sécurité publique Canada à :

ps.communications-communications.sp@canada.ca

This report is also available in English under the heading: Study of Homeowner Willingness to Pay for Flood Insurance – Canadian Homeowners at Extreme Risk

Numéro de catalogue :

PS9-33/2024F-PDF

Numéro international normalisé du livre (ISBN) :

978-0-660-70594-1

© Sa majesté le roi du chef du Canada, tel que représenté par le ministre de la Sécurité publique, 2024

J’atteste par les présentes, à titre de directeur général de l’Institut de prévention des sinistres catastrophiques, que les produits livrables se conforment entièrement aux exigences en matière de neutralité politique du gouvernement du Canada énoncées dans la Politique sur les communications et l’image de marque et la Directive sur la gestion des communications. Plus particulièrement, les produits finaux ne comprennent pas de renseignements sur les intentions de vote aux élections, sur les préférences de partis politiques, sur les positions vis-à-vis de l’électorat ou sur l’évaluation de la performance d’un parti politique ou de ses dirigeants.

Signé :

Paul Kovacs, directeur général

Institut de prévention des sinistres catastrophiques

Paul Kovacs, directeur général

Institut de prévention des sinistres catastrophiques

But et objectifs de la recherche. Le Canada subit des pertes d’inondation importantes et en croissance exponentielle. Le gouvernement fédéral dispose d’au moins quatre options stratégiques pour gérer les pertes, en plus du choix de ne rien faire :

Cette recherche a trois objectifs :

Principales constatations. La recherche a produit cinq constatations clés.

Méthodologie. L’IPSC a commandé une étude en ligne de 3 000 propriétaires adultes canadiens sur leur volonté de payer une assurance contre les inondations. L’étude a été menée sur le terrain entre le 27 juillet 2023 et le 29 août 2023. L’enquête de 10 minutes a donné pour instruction aux répondants de présumer qu’ils couraient un risque extrême d’inondation. À l’aide de la méthode Gabor-Granger, on a présenté aux répondants un scénario de prix et on leur a demandé s’ils allaient acheter une assurance. S’ils répondaient oui, on leur demandait s’ils paieraient un prix supérieur. S’ils répondaient non, le prix indiqué par la suite était plus bas. Les données de l’enquête ont été analysées afin de produire des courbes d’adoption par rapport au prix et d’autres conditions, comme une formule d’adhésion ou de renonciation.

Extrapolation à un public élargi. La taille de l’enquête est suffisamment grande pour déduire le comportement de tout groupe important de propriétaires canadiens adultes. L’échantillon du sondage était d’environ 1 000 répondants pour les cas liés aux adhérences et aux renonciations et d’environ 500 répondants pour les cas liés aux rachats et aux assurances combinées. Les marges d’erreur associées sont donc de 3,1 % et de 4,4 % respectivement. Les résultats ne sont pas pondérés en fonction des caractéristiques des répondants, mais les caractéristiques des répondants correspondent raisonnablement à la distribution de la population canadienne adulte sur les plans du revenu, de l’âge, du genre, de la province et des identités autochtones (Premières Nations, Métis et Inuk). Les auteurs ne font aucune affirmation quant à ses conséquences pour d’autres, comme les locataires, les propriétaires commerciaux et institutionnels ou les non-Canadiens.

Utilisation possible de l’étude. Les auteurs offrent ces renseignements pour informer les décisions politiques du gouvernement sur la façon de gérer le risque d’inondation parmi 1 % des propriétaires à risque extrême d’inondation, en particulier les politiques concernant l’assurance contre les inondations, l’aide financière en cas de catastrophe et les modifications visant à réduire le risque d’inondation.

Valeur de contrat. Le coût de ces travaux est de 35 000 $, plus la taxe de vente harmonisée.

Les catastrophes naturelles sont de plus en plus fréquentes et de plus en plus graves. Les inondations sont les catastrophes naturelles les plus courantes et les plus coûteuses au Canada. En cas de catastrophe naturelle de grande envergure, le gouvernement du Canada fournit une aide financière aux gouvernements provinciaux et territoriaux par l’entremise des Accords d’aide financière en cas de catastrophe, administrés par Sécurité publique Canada. Depuis le lancement du programme en 1970, le gouvernement a versé plus de 8 milliards de dollars en aide financière après une catastrophe pour aider les provinces et les territoires, et les inondations ont compté pour la plupart (environ 78 %) des dommages de ces paiementsNote de bas de page1.

À la lumière de la menace croissante à la sécurité des Canadiens et Canadiennes en raison des changements climatiques et l’urbanisation continue dans les régions à risque élevé d’inondations, le gouvernement du Canada met sur pied un certain nombre de mesures afin d’aider les Canadiens à réduire leur vulnérabilité financière et physique aux inondations. Parmi ces mesures, le premier ministre a demandé au ministre de la Protection civile et au président du Conseil privé du Roi pour le Canada de créer un nouveau programme d’assurance contre les inondations abordable afin de protéger les propriétaires sans protection adéquate qui sont à risque élevé d’inondations. Un Groupe de travail sur l’assurance contre les inondations et la réinstallation (ci-après le Groupe de travail) a été mis sur pied pour préparer un rapport public sur les résultats du projet. Ce dernier a été rendu public à l’été 2022. Les travaux du Groupe de travail servent à élaborer des recommandations stratégiques relatives à l’assurance contre les inondations et à la réduction des risques d’inondation.

L’assurance contre les inondations est un outil important pour gérer les risques d’inondation. L’assurance peut être un moyen efficace de financer la reprise des ménages, créer un signal de prix qui décourage les choix risqués tout en encourageant les comportements protecteurs, et elle peut partager les risques et les responsabilités entre les propriétaires immobiliers, les gouvernements et le secteur privé. L’assurance contre les inondations a été offerte dans les pays qui partagent des contextes politiques et socioéconomiques similaires à ceux du Canada. Toutefois, une solution canadienne est nécessaire pour harmoniser les politiques possibles avec les caractéristiques contextuelles de la fédération canadienne, comme ses lois, ses règlements, ses responsabilités constitutionnelles, les perspectives de la politique de gestion d’urgences, le tissu social et les valeurs.

Les assureurs canadiens ont introduit l’assurance contre les inondations résidentielles en 2016. En 2023, la plupart des maisons (environ 10 millions sur 15 millions au total) bénéficiaient d’une protection contre les inondations par ruissellement (CatIQ, 2023). Cependant, presque toutes ces maisons sont exposées à de faibles risques d’inondation et représentent de 5 % à 10 % des dommages résidentiels prévus. Très peu de maisons à risque élevé ou extrême d’inondation sont actuellement couvertes par l’assurance contre les inondations, mais elles représentent la grande majorité (de 90 % à 95 %) du risque de dommages causés par les inondations résidentielles au Canada (Groupe de travail sur l’assurance contre les inondations et de réinstallation, 2022).

L’équipe de recherche de l’Institut de prévention des sinistres catastrophiques (IPSC) remercie chaleureusement Sécurité publique Canada pour le financement de la présente étude (phase 3) en 2023, et le Bureau d’assurance du Canada pour le financement de la recherche terminée dans les phases 1 et 2 en 2022. L’IPSC financera une phase de diffusion. Les opinions présentées ici sont celles des auteurs et ne reflètent pas nécessairement les opinions ou les positions de Sécurité publique Canada et du Bureau d’assurance du Canada.

La méthodologie appliquée ici s’appuie sur les recherches du professeur Paul Kovacs et de Bohan Li de l’IPSC, de Howard Kunreuther et de Lynn Connell-Price du Wharton Risk Management and Decision Processes Centre et de Katsuichiro Goda de l’Université Western pour évaluer la volonté d’acheter une assurance contre les tremblements de terre. En particulier, les auteurs actuels ont adopté une méthodologie de recherche développée par Kunreuther et Connell-Price pour mesurer la volonté des consommateurs de payer l’assurance contre les tremblements de terre.

Afin de soutenir la conception et la mise en œuvre d’un programme national d’assurance contre les inondations, particulièrement en ce qui concerne l’augmentation de la participation des propriétaires dans les zones à risque d’inondation extrême, Sécurité publique Canada a chargé l’IPSC de fournir des renseignements comportementaux et économiques sur les considérations importantes qui affectent la volonté d’un propriétaire de participer à un programme d’assurance contre les inondations. La présente étude permettra d’évaluer la volonté des propriétaires d’acheter des produits d’assurance-inondations résidentiels dans divers scénarios hypothétiques. Cela comprendra une évaluation de la façon dont l’effet de dotation (expliqué plus loin) affecte la participation au moyen d’un examen de la formule d’adhésion ou de renonciation.

Cette recherche constitue la troisième phase d’un projet en quatre phases financé par Sécurité publique Canada en partenariat avec le Bureau d’assurance du Canada et l’IPSC. La phase 1 a porté sur les propriétaires à faible ou modéré risque de dommages causés par les inondations. La phase 2 a porté sur les propriétaires à risque élevé, mais extrême. Ces deux phases ont été financées par le Bureau d’assurance du Canada et complétées à l’automne 2022. La troisième phase [le présent rapport], financée par Sécurité publique Canada, porte sur les propriétaires à risque extrême où la réinstallation peut être envisagée et terminée en 2023.

Cette troisième phase de travail est conforme à l’engagement pris dans la lettre de mandat de Sécurité publique Canada de créer un programme national d’assurance contre les inondations à faible coût afin de protéger les propriétaires qui sont à risque élevé d’inondation et d’examiner les options pour déplacer les personnes à risque supérieur. Le présent rapport indépendant, qui décrit les résultats de la troisième phase de travail, a été préparé pour Sécurité publique Canada et répond aux exigences en matière de rapports de recherche sur l’opinion publique, comme l’exige Bibliothèque et Archives Canada.

La phase 4 du projet comprend la préparation en 2024 d’un rapport public qui résume les recherches menées dans le cadre de toutes les phases de la recherche. Les coûts associés à la phase 4 seront payés par l’IPSC, y compris la préparation du rapport, les coûts d’impression, la distribution et tous les webinaires pour partager les résultats. Les contributions de Sécurité publique Canada et du Bureau d’assurance du Canada pour financer la recherche fondamentale seront reconnues.

Les résultats de la recherche contribueront à la conception d’un régime d’assurance qui tient compte des préférences et des réalités financières des Canadiens. Un produit d’assurance qui tient compte des aspects pratiques de la volonté et de la capacité de payer d’un propriétaire améliorera le nombre de personnes bénéficiant d’une assurance contre les inondations. Plus les Canadiens qui sont assurés pour les dommages causés par les inondations sont nombreux, moins il y aura de demandes d’aide financière après les catastrophes subventionnées par le gouvernement. Aucun risque associé à la collecte de ces données ou à la diffusion de ces résultats n’a été identifié.

L’objectif de cette recherche était de développer des connaissances comportementales et économiques liées à la volonté d’un propriétaire d’acheter une assurance contre les inondations à différents prix dans divers scénarios hypothétiques. Les résultats serviront à la conception et à la mise en œuvre du programme national d’assurance contre les inondations, notamment en ce qui concerne l’augmentation de la participation des propriétaires dans les zones à risque extrême.

Voici les objectifs de cette recherche :

Dans le cadre de la présente étude, les scénarios de recherche étaient axés sur les propriétaires vivant dans une zone à risque extrême de dommages causés par les inondations, définie comme comportant une probabilité de 50 % d’inondation une ou plusieurs fois au cours des dix prochaines années, afin de simuler la probabilité d’achat d’assurance contre les inondations par les participants. Les résultats ont été utilisés pour élaborer une courbe de la demande et évaluer l’élasticité de la demande par rapport au prix. Ces résultats serviront à orienter les décisions politiques relatives à l’abordabilité et à l’élaboration de stratégies visant à améliorer l’accès des ménages à l’assurance contre les inondations.

Léger est la plus importante société canadienne d’analyse et de recherche sur les marchés. Léger Opinion (LEO) est le plus grand groupe d’experts au Canada. La communauté de LEO compte actuellement plus de 400 000 membres qui effectuent des sondages en ligne pour partager leurs points de vue et opinions. L’IPSC a chargé LEO de recueillir des données au moyen d’une enquête en ligne auprès de 3 000 propriétaires de la communauté de LEO.

Le sondage visait le public, plus particulièrement les propriétaires canadiens adultes. On a sondé les répondants sur leur volonté de payer une assurance contre les inondations dans le cadre du scénario de risque extrême de dommages liés à l’inondation. Autrement dit, l’enquête a demandé aux répondants de supposer qu’ils vivent dans un endroit où les risques d’inondation sont extrêmes. L’enquête n’a pas seulement sélectionné les répondants qui vivaient dans un endroit où les risques d’inondation étaient extrêmes, parce que cela aurait été trop coûteux et problématique.

Pour participer à l’enquête, les répondants devaient avoir plus de 18 ans. Ils devaient lire la confidentialité et les risques de participation et en confirmer leur compréhension. Ils devaient consentir à participer à la recherche. Les questions de présélection garantissaient que les répondants respectaient l’exigence de l’âge, qu’ils possédaient leur maison et qu’ils résidaient au Canada. À titre de mesure de contrôle de la qualité, le sondage comprenait une vérification de l’attention afin de s’assurer que les répondants lisaient les questions avec soin.

Les variables de stratification de l’échantillon comprenaient l’âge, le sexe, l’expérience des inondations par ruissellement, le type d’assurance qu’ils détiennent actuellement, leur tolérance au risque, le revenu total des ménages avant impôt et leur province ou territoire de résidence. On s’attendait à ce que l’enquête complète prenne moins de 10 minutes aux répondants.

L’enquête a été menée à l’aide de la méthode Gabor-Granger (Gabor et Granger, 1966). On présentait un scénario aux répondants pour qu’ils répondent s’ils achèteraient une assurance à un prix donné. Chaque répondant s’est vu présenter deux prix successifs pour un total de trois. S’ils répondaient qu’ils achèteraient une assurance au prix indiqué, le prix subséquent indiqué serait supérieur. S’ils répondaient qu’ils n’achèteraient pas une assurance au prix indiqué, le prix subséquent indiqué serait inférieur. La méthode Gabor-Granger est considérée comme produisant des résultats plus crédibles pour les produits que les répondants connaissent moins bien que les méthodes de prix direct et la méthode Van Westendorp (1976). À l’heure actuelle, presque aucun propriétaire canadien à risque extrême d’inondation n’a reçu d’assurance contre les inondations, de sorte que la méthode Gabor-Granger est mieux adaptée pour estimer la courbe de demande et l’élasticité de la demande par rapport au prix.

Les études scientifiques modernes sur les décisions et l’économie comportementale montrent que l’adoption d’une formule de retrait peut augmenter les taux d’acceptation et la volonté de participer en raison de l’effet de possession (Kahneman et coll., 1990). L’effet de possession maintient que les gens attribuent une valeur plus élevée à quelque chose qu’ils possèdent déjà qu’ils ne paieraient pour l’acquérir. C’est important ici parce qu’il implique que les propriétaires paieraient plus pour la couverture qui était incluse dans leur politique.

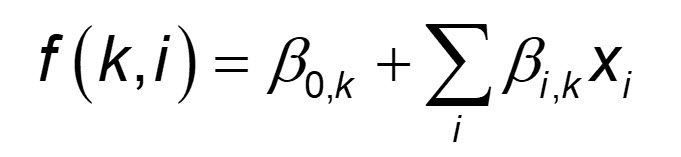

Pour chaque scénario, l’IPSC a examiné l’effet de la formule de renonciation sur le taux d’utilisation de la couverture d’assurance contre les inondations facultative. Chaque répondant voyait soit l’option d’adhésion soit l’option de renonciation. En plus des questions principales, l’IPSC a également posé des questions menant à d’autres enquêtes, notamment l’âge, la province de résidence, le sexe, le revenu du ménage, l’expérience en matière d’assurance et d’inondations et les préférences en matière de prise de risques. L’analyse des données de l’enquête a produit une courbe de la demande et l’élasticité du prix du facteur de demande pour chaque scénario. Une analyse de régression logistique multivariée a été effectuée pour examiner et contrôler les effets des caractéristiques des répondants. L’analyse de régression a également été utilisée pour vérifier si le cadre d’exclusion permet d’obtenir des taux d’acceptation différents de ceux du cadre d’acceptation volontaire pour le produit d’assurance contre les inondations. L’analyse correspond aux poids (aussi appelés coefficients de régression) β par rapport à l’équation 1 par l’estimation du maximum a posteriori. Dans l’équation, xi désigne les variables indépendantes, c’est-à-dire les variables de stratification discutées précédemment.

Ici, l'équation donne la meilleure estimation de f, la fraction de personnes d'un groupe qui achèterait l'assurance, en fonction des conditions et du prix de la police, ainsi que du revenu du ménage du groupe, de son âge et d'autres attributs.

(1) Voir l’annexe A pour consulter la formulation française des questions pour obtenir les variables de stratification et consulter. L’annexe B fournit le résumé des données démographiques des répondants, ainsi que d’autres variables de stratification.

La science décisionnelle et l’économie comportementale suggèrent que plusieurs résultats critiques pourraient devenir évidents et pourraient être quantifiés par cette recherche. L’affirmation de ces conclusions peut soutenir les choix de politiques et l’amélioration de la conception initiale d’un programme d’assurance contre les inondations :

Des décennies d’expérience ont permis de constater encore et encore que la demande pour n’importe quel produit est affectée par le prix. Si le prix baisse, on s’attend à ce que davantage de propriétaires achètent une assurance contre les inondations. Dans le cas contraire, on s’attend à ce que moins de propriétaires achètent une assurance contre les inondations. Les aliments, les médicaments d’ordonnance et le tabac sont des exemples de produits dont le prix a un impact moindre sur la demande. Les boissons gazeuses, l’électronique et l’habillement sont des exemples où un changement de prix peut avoir un impact significatif sur les ventes parce que les consommateurs peuvent facilement passer à un autre produit. L’assurance contre les inondations peut être considérée comme un achat nécessaire pour les personnes à risque extrême, de sorte que la demande peut avoir une faible relation avec le prix. La quantification de l’impact des prix peut soutenir des politiques visant à atteindre des objectifs de participation précis.

La volonté des propriétaires de payer l’assurance contre les inondations devrait être faible s’ils estiment que le risque d’inondation est faible. Dans le cas contraire, elle devrait être forte. La présente étude mesurera l’incidence des connaissances sur le risque d’inondation sur la volonté de payer. Malheureusement, de nombreux Canadiens ne sont pas au courant du risque réel d’inondation. Fournir aux propriétaires à risque extrême des renseignements sur leur risque réel devrait avoir une incidence importante sur le succès escompté d’un programme d’assurance contre les inondations.

L’effet de possession prétend que les gens sont prêts à payer plus pour éviter d’abandonner quelque chose qu’ils ne paieraient pour acquérir quelque chose. Ceci est lié au biais du statu quo, qui est une tendance à garder les choses comme elles sont plutôt que de changer les choses. En appliquant ce phénomène à l’assurance contre les inondations, nous nous attendons à ce que davantage de propriétaires canadiens choisissent de ne pas renoncer à l’assurance contre les inondations qui était incluse dans l’assurance de base que de propriétaires qui choisissent d’y adhérer si elle était exclue. À l’heure actuelle, on dit aux propriétaires canadiens que l’assurance résidentielle de base couvre un large éventail de risques, mais que le risque de dommages causés par les inondations n’est pas couvert, à moins qu’on ne l’ajoute. La science décisionnelle suggère que l’inclusion de l’assurance contre les inondations dans la couverture de base, avec la possibilité de s’abstenir, augmenterait le nombre de propriétaires qui choisissent la protection contre les inondations par rapport au nombre de propriétaires qui choisissent d’opter pour la protection. Il s’agit de la première étude de recherche visant à démontrer et à quantifier ce comportement attendu.

En 1970, le gouvernement du Canada a mis en place l’Accord d’aide financière en cas de catastrophe, où jusqu’à 90 % des fonds versés par les gouvernements provinciaux et territoriaux pour recouvrer les coûts causés par les inondations et d’autres catastrophes naturelles peuvent être récupérés auprès du gouvernement fédéral (Sécurité publique Canada 2023). Par conséquent, depuis plus de 50 ans, les propriétaires canadiens qui ont subi des dommages causés par les inondations ont demandé de l’aide financière à leur gouvernement provincial ou territorial, qui s’est en grande partie remis du gouvernement fédéral. Ces programmes ne sont pas des assurances, mais une aide offerte avec des plafonds et des limites qui ne sont pas typiques de la protection d’assurance. Les propriétaires qui croient que la solution de rechange de l’aide en cas de catastrophe a été supprimée sont censés être plus disposés à payer l’assurance contre les inondations que ceux qui s’attendent à une aide publique.

Les compagnies d’assurance privées offrent une protection contre les inondations à des millions de propriétaires à risque faible ou modéré d’inondation parce que ces propriétaires ont démontré qu’ils sont prêts à payer plus que le coût prévu pour l’assureur. Autrement dit, les assureurs n’offrent une assurance que lorsqu’elle est profitable. La plupart des assureurs privés n’offrent pas de couverture d’assurance aux propriétaires à risque extrême parce que les compagnies d’assurance s’attendent à ce que la volonté des propriétaires de payer ne suffise pas à couvrir les coûts prévus. Les politiques de rechange comme l’élévation, la protection et la réinstallation peuvent être de meilleures approches politiques que l’assurance pour les maisons connues pour être à risque extrême d’inondation.

Outre l’évaluation de ces cinq résultats attendus, l’étude a également évalué l’impact de sept variables de contrôle sur les réponses attendues :

Il s’agit de la phase 3 d’une étude pionnière visant à mesurer la volonté des propriétaires canadiens à risque extrême de payer l’assurance-inondations, y compris la recherche pour mesurer l’effet de dotation. Les répondants au sondage représentent raisonnablement la population des propriétaires canadiens; voir l’annexe B pour la taille de l’échantillon, les données démographiques des répondants et la marge d’erreur. Les caractéristiques démographiques ne semblent pas affecter de façon significative les réponses, comme nous le verrons le plus loin.

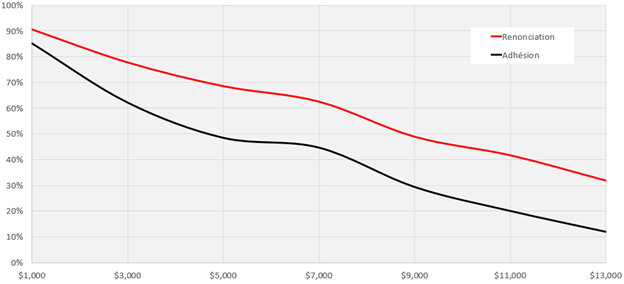

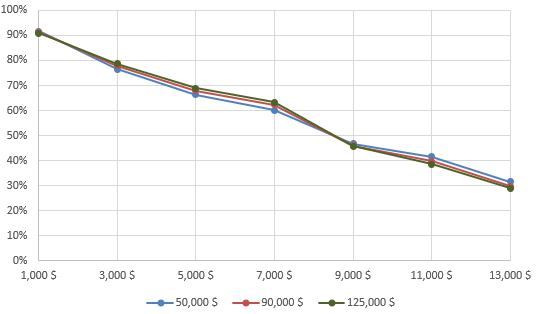

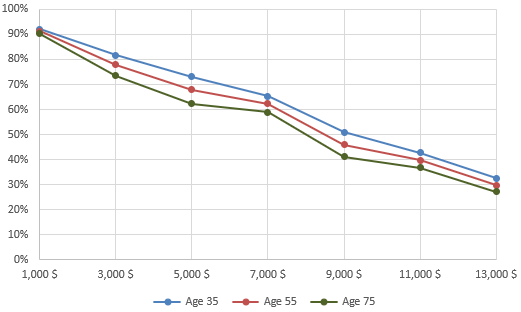

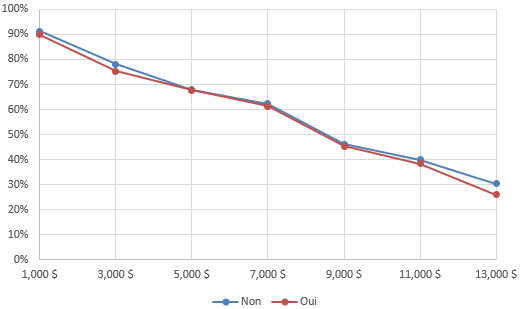

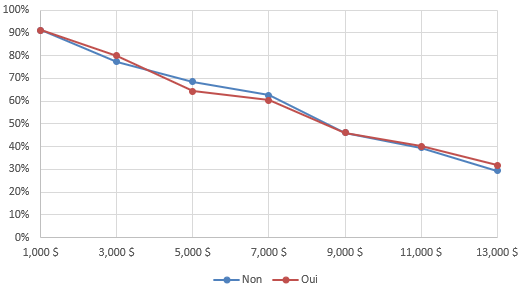

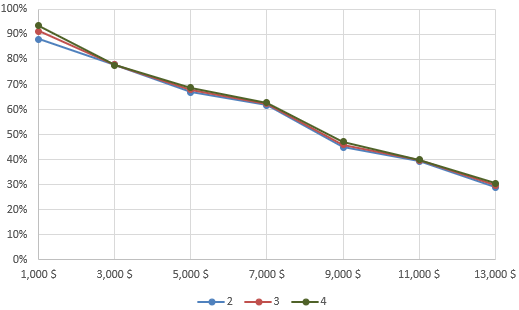

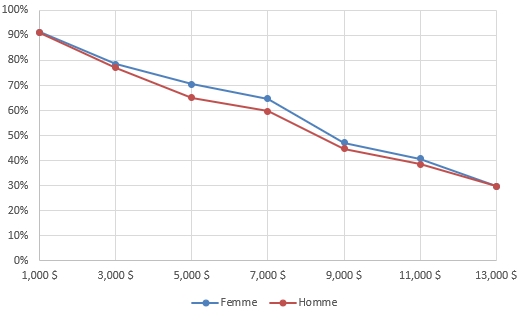

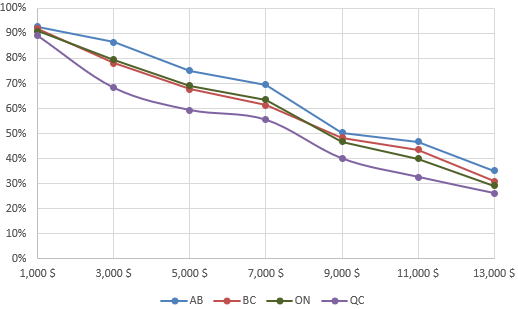

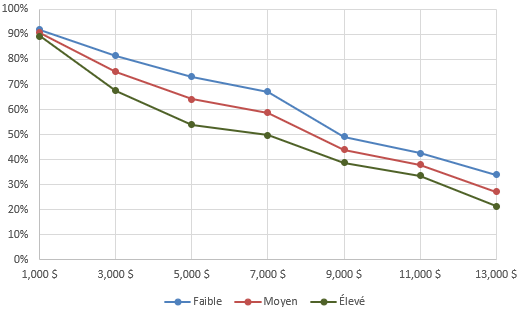

La régression a montré que, par exemple, plus de 60 % des propriétaires qui ont indiqué qu’ils courent un risque extrême de dommages causés par les inondations seraient disposés à payer 3 000 $ par année pour acheter une protection contre les inondations (voir la ligne noire de la figure 1). Près de 80 % n’opteraient pas pour l’assurance contre les inondations à 3 000 $ par année si elle était incluse dans la couverture de base (voir la ligne rouge à la figure 1 ).

La figure 1 reflète les taux de participation sans condition, c.-à-d. sans pondération en fonction des caractéristiques des répondants. Nous n’offrons aucune justification méthodologique pour ce choix au-delà de l’observation selon laquelle les données démographiques des répondants correspondent raisonnablement à la population canadienne adulte sur les plans du revenu, de l’âge, du genre, de la province et des identités autochtones (Premières nations, Métis ou Inuk). Voir l’annexe B pour de plus amples détails.

Graphique linéaire montrant la volonté moyenne de payer pour les propriétaires à risque d’inondation extrême, pour les programmes d’assurance avec option d’adhésion ou de renonciation, avec des prix de primes allant de 1 000 $ à 13 000 $. La tendance montre que les propriétaires deviennent moins disposés à payer lorsque les primes deviennent plus chères.

|

13,000$ |

11,000$ |

9,000$ |

7,000$ |

5,000$ |

3,000$ |

1,000$ |

|---|---|---|---|---|---|---|---|

Adhésion |

12% |

20% |

29% |

45% |

48% |

62% |

85% |

Renonciation |

32% |

42% |

49% |

63% |

69% |

78% |

91% |

Près de 78 % n’y renonceraient pas à 3 000 $, 63 % n’y renonceraient pas à 7 000 $ et 42 % n’y renonceraient pas à 11 000 $ par année (voir la ligne rouge à la figure 1 ). La volonté d’acheter une assurance contre les inondations est affectée par le prix, comme prévu, et maintenant mesurée afin de pouvoir soutenir l’analyse des politiques.

Ces résultats sont fondés sur une enquête auprès de 3 000 propriétaires canadiens de maisons à qui on a dit de supposer qu’ils courent un risque extrême de dommages causés par les inondations. La recherche de la phase 1 n’a pas permis de trouver des propriétaires prêts à payer 1 000 $ par année pour l’assurance contre les inondations si on leur disait qu’ils couraient un risque faible. La connaissance du risque est essentielle à la volonté de payer.

En incluant la protection contre les inondations avec une assurance de base, avec la possibilité de se retirer (en rouge dans la figure 1), augmentation considérable du nombre de propriétaires prêts à participer sans changement de couverture ou de prix. L’inclusion de l’assurance contre les inondations est un puissant outil de politique pour accroître la participation des propriétaires.

On a dit aux répondants que l’aide du gouvernement ne serait pas versée à ceux qui refusent de participer.

Le Groupe de travail sur l’assurance contre les inondations et la réinstallation a constaté qu’il en coûterait plusieurs milliers de dollars par année pour fournir une assurance contre les inondations aux maisons à risque extrême. Si la volonté du propriétaire de payer n’est pas suffisante pour couvrir le coût attendu, le gouvernement doit alors envisager des subventions et d’autres pratiques de gestion des inondations qui comprennent l’élévation des structures, la protection des bâtiments ou la réinstallation.

L’enquête auprès des propriétaires canadiens comprenait des questions pour évaluer les points de vue sur quatre mesures stratégiques :

« Êtes-vous d’accord pour dire que les gouvernements canadiens devraient interdire la construction de nouveaux bâtiments dans les zones à risque élevé ou extrême d’inondation où il y a plus de 10 % de risques d’inondation au cours des dix prochaines années? »

Les propriétaires canadiens soutiennent l’interdiction de construire dans les zones présentant un risque élevé ou extrême de dommages. 59 % sont tout à fait d’accord, 29 % sont d’accord, 11 % n’ont pas d’opinion ou n’ont pas répondu, 3 % ne sont pas d’accord et 2 % ne sont pas du tout d’accord. Il s’agit là d’un appui extraordinairement fort à l’action fédérale, provinciale, territoriale et locale visant à empêcher la création de risques d’inondation supplémentaires en interdisant la construction dans des zones désignées où le risque d’inondation est élevé ou extrême.

« Êtes-vous d’accord pour dire que les Canadiens devraient payer 45 $ par année pour soutenir la reconstruction des maisons qui subissent des dommages causés par les inondations au Canada? »

La plupart des propriétaires ne sont pas d’accord pour fournir une subvention modeste pour soutenir la reconstruction des maisons qui subissent des dommages causés par les inondations. 9 % sont tout à fait d’accord, 21 % sont d’accord, 24 % n’ont pas d’opinion ou n’ont pas répondu, 19 % ne sont pas d’accord et 28 % ne sont pas du tout d’accord. Certaines des options stratégiques présentées dans le rapport du Groupe de travail canadien sur l’assurance contre les inondations et de réinstallation ont exploré la possibilité de subventionner l’achat d’assurance contre les inondations pour les personnes à risque élevé ou extrême, mais la plupart des propriétaires semblent s’opposer aux aides financières pour les personnes à risque plus élevé.

« Êtes-vous d’accord pour dire que les gouvernements canadiens devraient offrir d’acheter, à un prix équitable, les 1 % de maisons dans les zones à risque extrême d’inondation? Il y a une probabilité de 50 % que ces maisons soient inondées au cours des 10 prochaines années et qu’elles représentent 34 % des dommages annuels causés par les inondations au Canada. »

La plupart des propr iétaires soutiennent un programme de rachat volontaire pour ceux qui sont à risque extrême d’inondation lorsqu’on leur offre un prix équitable sur le marché. 22 % sont tout à fait d’accord, 36 % sont d’accord, 23 % n’ont pas d’opinion ou n’ont pas répondu, 9 % ne sont pas d’accord et 5 % ne sont pas du tout d’accord.

« Êtes-vous d’accord pour dire que les propriétaires canadiens qui courent un risque extrême d’inondation devraient être forcés de vendre leur maison aux gouvernements à un prix équitable? »

La plupart des propriétaires soutiennent un programme de rachat obligatoire pour ceux qui sont à risque extrême d’inondation. 22 % sont tout à fait d’accord, 32 % sont d’accord, 25 % n’ont pas d’opinion ou n’ont pas répondu, 10 % ne sont pas d’accord et 5 % ne sont pas du tout d’accord.

L’IPSC a demandé à LEO de sélectionner 3 000 propriétaires canadiens au hasard. L’enquête a donné pour instruction aux répondants de présumer qu’ils couraient un risque extrême d’inondation. En raison du coût, l’IPSC n’a pas tenté d’enquêter sur les propriétaires qui étaient en fait à risque extrême. L’enquête a expliqué ce que signifiait un risque extrême en termes de probabilité de dommages et de coût de réparation. Le sondage a présenté au hasard un scénario à chaque répondant et a demandé s’il était disposé à payer. Voir l’annexe A pour consulter l’instrument de sondage de langue française.

En résumé, l’enquête a indiqué aux répondants de supposer qu’ils ont une maison dont la reconstruction et le remplacement du contenu coûteraient 500 000 $, si elle était lourdement endommagée. Demander à tous les propriétaires de répondre pour une maison de la même valeur permet d’établir une courbe de demande pour l’assurance contre les inondations pour 3 000 répondants. Nous n’aurions pas pu construire la courbe de la demande si les propriétaires avaient tous considéré leur propre maison, où une grande partie des différences dans les réponses refléterait des différences dans la valeur des maisons à l’étude.

L’étude a demandé à un échantillon aléatoire de propriétaires s’ils achèteraient une assurance contre les inondations dans un scénario où ils couraient un risque extrême et si leur maison avait une valeur précise. La présente étude s’appuie sur les conclusions des phases 1 et 2 terminées en 2022, où 4 500 propriétaires canadiens ont été choisis par Léger. On leur a demandé de présumer qu’ils étaient à faible risque ou à haut risque, et qu’ils étaient dans une maison dont la reconstruction et le remplacement du contenu coûteraient 500 000 $. Les résultats de l’étude précédente concordaient avec les données indépendantes disponibles démontrant la volonté des Canadiens à faible risque de payer l’assurance-inondations, démontrant l’efficacité de cette approche pour estimer la volonté de payer.

L’étude a utilisé une enquête modifiée sur les prix de Gabor-Granger sur sept points de prix. L’enquête a présenté à chaque répondant trois prix, un à la fois. S’ils indiquent qu’ils sont prêts à acheter alors le prix augmente et, dans le cas inverse, le prix baisse. Cette approche offre une meilleure mesure de la volonté de payer un produit que le répondant ne connaît pas que l’alternative de demander quel prix il paierait. Cela reconnaît que la plupart des propriétaires à risque d’inondation ne connaissent pas l’assurance contre les inondations.

Les répondants ont fourni des données réelles pour sept variables de contrôle (voir l’annexe B pour les détails des réponses) :

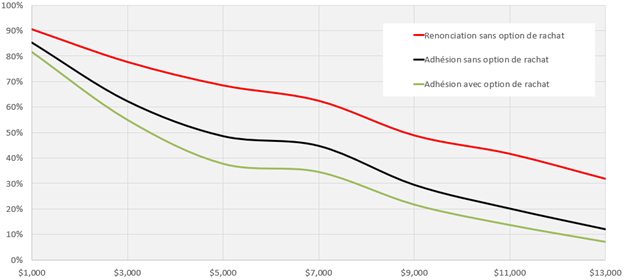

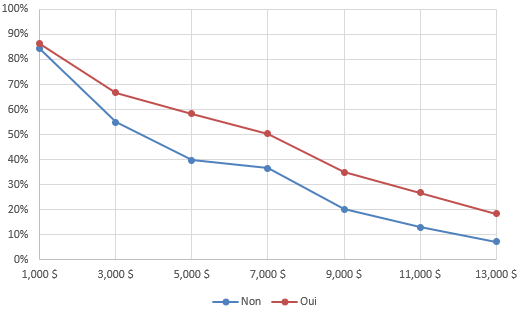

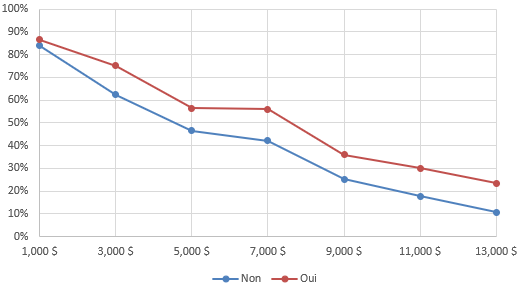

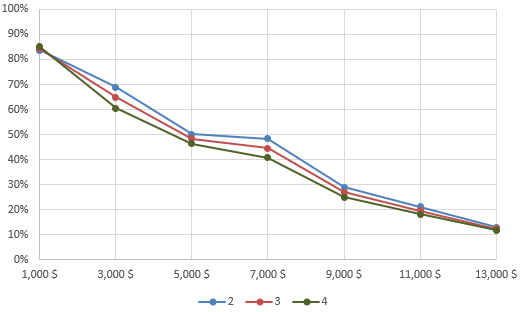

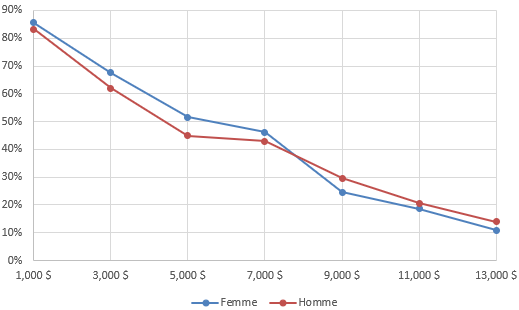

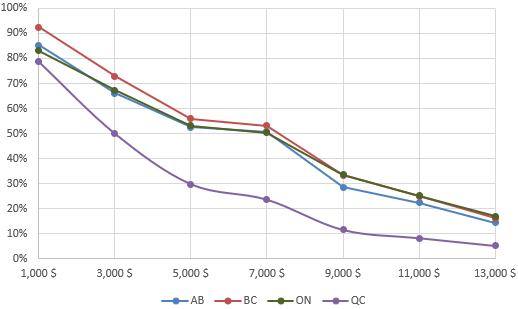

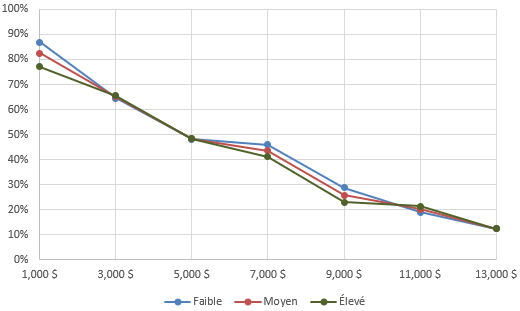

Comme on pouvait s’y attendre, un plus grand nombre de répondants ont exprimé leur volonté de payer un prix inférieur qu’un prix plus élevé. Dans plusieurs scénarios d’adhésion (la ligne noire de la figure 2 ) ou de renonciation (rouge dans la figure 2 ), de couverture avec option de rachat (vert dans la figure 2 ) ou sans option de rachat (noir dans la figure 2), chaque scénario a constaté une plus grande volonté de payer si le prix est inférieur et une réduction de la volonté si le prix est plus élevé. Cette constatation est conforme à l’attente que le prix compte. Fait important, la plupart des propriétaires ont indiqué qu’ils courent un risque extrême d’inondations récurrentes et qu’ils sont prêts à payer de 1 000 $ à plus de 13 000 $ par année pour participer à un programme d’assurance contre les inondations.

Deux surprises se sont dégagées des résultats. Premièrement, l’élasticité du prix est élevée : 85 % des propriétaires à risque extrême ont dit qu’ils paieraient 1 000 $ par an pour ajouter l’assurance contre les inondations. 48 % ont dit qu’ils paieraient 5 000 $, 29 % ont dit qu’ils paieraient 9 000 $ et 12 % ont dit qu’ils paieraient 13 000 $ par année (en noir à la figure 2). Nous nous attendions à ce que les personnes à risque extrême considèrent l’assurance contre les inondations comme une nécessité et qu’il y ait des répercussions mineures du prix sur la volonté d’acheter. Nous nous attendions à ce que les propriétaires à risque extrême considèrent l’assurance comme un achat nécessaire. Cette attente semble aujourd’hui immatérielle, étant donné l’absence de protection d’assurance abordable pour les personnes à risque extrême.

Deuxièmement, l’assurance contre les inondations qui offre une option de rachat est un produit supérieur pour les propriétaires que l’assurance qui ne fournit que des réparations, mais les répondants étaient toujours disposés à payer moins pour l’option de rachat. 62 % des propriétaires à risque extrême ont dit qu’ils paieraient 3 000 $ par année pour ajouter une assurance contre les inondations qui n’inclut pas une option de rachat (la ligne noire de la figure 2 ), et 55 % paieraient le même montant si une option de rachat est incluse (la ligne verte de la figure 2). Nous pensons que cela reflète une réticence des propriétaires à envisager la possibilité qu’une inondation puisse détruire leur maison. La seule façon de gérer les risques d’inondation pour ces maisons pourrait être que le gouvernement achète et retire ces maisons.

La figure 2 reflète les taux de participation sans condition, c.-à-d. sans pondération en fonction des caractéristiques des répondants. Encore une fois, les données démographiques des répondants correspondent raisonnablement à la population canadienne adulte sur les plans du revenu, de l’âge, du genre, de la province et des identités autochtones (Premières nations, Métis ou Inuk). Voir l’annexe B pour de plus amples détails.

Graphique linéaire montrant la volonté moyenne de payer pour les propriétaires à risque d’inondation extrême, pour trois scénarios de conception de produits : renonciation sans option de rachat, adhésion sans option de rachat et adhésion avec option de rachat. Le prix des primes varie de 1 000 $ à 13 000 $. La tendance montre que l’option de rachat est la moins favorable et l’option de renonciation est la plus favorable, tandis que les propriétaires deviennent moins disposés à payer plus la prime devient cher pour toutes les options.

|

13,000 $ |

11,000 $ |

9,000 $ |

7,000 $ |

5,000 $ |

3,000 $ |

1,000 $ |

|||

|---|---|---|---|---|---|---|---|---|---|---|

Adhésion, sans option de rachat |

12% |

20% |

29% |

45% |

48% |

62% |

85% |

|||

Renonciation, sans option de rachat |

32% |

42% |

49% |

63% |

69% |

78% |

91% |

|||

Adhésion, avec option de rachat |

7% |

14% |

22% |

35% |

38% |

55% |

82% |

|||

Environ 91 % des propriétaires ont dit qu’ils couraient un risque extrême d’inondation, qu’ils ne renonceraient pas à payer 1 000 $ par année pour l’assurance contre les inondations si leur police d’assurance habitation incluait la couverture contre les inondations, et 78 % ont dit qu’ils paieraient 3 000 $ par année. La volonté de payer est beaucoup plus élevée que celle des propriétaires de l’étude de la phase 1 qui ont dit avoir un faible risque et de ceux de l’étude de la phase 2 qui étaient exposés à un risque élevé, mais pas extrême. Nous ne croyons pas que les propriétaires à faible risque paieraient 1 000 $ ou plus par année pour l’assurance contre les inondations. Peut-être que 75 % des propriétaires à haut risque paieraient 1 000 $, mais seulement 25 % paierait 3 000 $. La seule différence dans les réponses semble refléter la prise de conscience du risque d’inondation. Comme prévu, la connaissance du risque extrême d’inondation augmente considérablement la volonté de payer l’assurance contre les inondations.

Des recherches approfondies montrent que la plupart des propriétaires canadiens à risque élevé et extrême d’inondation ne connaissent pas leur risque réel. La discussion sur la fourniture d’un portail d’inondation et d’autres mécanismes de sensibilisation aux inondations est essentielle au succès d’un programme d’assurance contre les inondations. En effet, les mesures visant à améliorer la sensibilisation peuvent être le facteur le plus important qui déterminera le succès d’un programme d’assurance contre les inondations.

Comme prévu, le fait d’inclure une couverture contre les inondations avec une assurance de base augmente considérablement la volonté des propriétaires de payer. En effet, dans tous les scénarios, l’adoption a augmenté d’environ 20 % sans changement du prix ou des conditions de couverture. Par exemple, 48 % des propriétaires à risque extrême sont prêts à payer 5 000 $ pour ajouter une couverture d’assurance contre les inondations, tandis que près de 69 % n’y renonceraient pas au même prix si la couverture de base incluait une assurance contre les inondations. Cette augmentation est cohérente avec les résultats relatifs à l’effet de possession de l’économie comportementale et de la science décisionnelle.

Exiger que les compagnies d’assurance ajoutent l’assurance contre les inondations dans la couverture de base, avec une option de renonciation, est un mécanisme puissant qui augmente le nombre de propriétaires qui choisissent d’acheter l’assurance contre les inondations, tout en réduisant le besoin d’autres incitations financières. Une augmentation de 20 % du nombre de propriétaires qui participent au programme, sans frais financiers, aiderait à atteindre l’objectif du gouvernement de réduire considérablement le besoin d’aide financière.

Les scénarios présentés aux propriétaires canadiens ont encore et encore permis de constater une participation au programme d’assurance contre les inondations supérieure aux attentes de plusieurs personnes. Dans chaque scénario, l’instrument d’enquête a instruit les répondants de supposer qu’ils n’obtiendraient aucune aide financière de la part du gouvernement ou des paiements de sinistres de la part des compagnies d’assurance s’ils choisissaient de renoncer au programme d’assurance contre les inondations ou de ne pas y participer. L’élimination de l’aide financière parallèle en cas de catastrophe provinciale ou territoriale est essentielle au succès d’un programme d’assurance contre les inondations.

Nous nous attendons à ce qu’il y ait beaucoup moins de volonté de payer une assurance contre les inondations si le programme est en concurrence avec le maintien de l’aide financière en cas de catastrophe offerte par les gouvernements provinciaux et territoriaux, qui est en grande partie financée par le gouvernement fédéral. L’aide publique offerte gratuitement sert effectivement de programme parallèle d’assurance contre les inondations, avec plus de plafonds et de limites. La volonté du répondant de participer à un programme complet d’assurance contre les inondations exige le retrait de cette solution de rechange d’aide publique qui est en place depuis plus de 50 ans.

Le rapport du Groupe de travail canadien sur l’assurance contre les inondations et de réinstallation constate que 90 % des maisons sont à risque d’inondation faible ou modéré et représentent environ 9 % des dommages prévus par les inondations. Environ 9 % des maisons sont à haut risque et représentent 56 % des dommages attendus, tandis que 1 % des maisons sont à haut risque et représentent 34 % des dommages attendus. La phase 1 de la présente étude a révélé que de nombreux propriétaires à risque élevé sont prêts à payer plus pour s’assurer contre les inondations que le coût prévu. La phase 2 de la présente étude a révélé que la majorité à faible risque est prête à payer plus que le coût prévu. Toutefois, il est probable que la plupart des propriétaires à risque extrême ne seront pas disposés à payer les coûts prévus.

On pourrait augmenter la participation en exigeant une couverture pour tous les propriétaires, ou peut-être pour tous ceux qui ont une hypothèque. Toutefois, cela exigerait la participation de nombreux propriétaires qui n’auraient pas volontairement choisi d’acheter une assurance contre les inondations. Les incitations financières augmenteraient la participation volontaire, mais les subventions pourraient avoir besoin d’être importantes si la participation devait augmenter de manière significative. De plus, de grandes franchises, des plafonds et des limites pourraient être introduits pour réduire le coût attendu et le prix requis, mais cela présenterait un risque significatif de sous-assurance.

L’assurance-inondations est une protection financière importante pour 99 % des maisons à faible ou à haut risque, mais elle n’est peut-être pas la meilleure solution pour 1 % des maisons canadiennes à risque extrême. Sinon, voici les solutions éprouvées pour les maisons à risque extrême comprennent :

Les auteurs ont évalué les réponses par rapport à sept variables de contrôle : âge, sexe, préférence pour le risque, revenu familial, expérience des inondations, expérience en assurance et province ou territoire de résidence. La principale conclusion a été l’absence d’effet significatif de ces facteurs démographiques. La plupart des différences étaient petites et statistiquement insignifiantes.

La présente étude présente des recherches avant-gardistes qui appliquent les résultats de la science décisionnelle et de l’économie comportementale pour comprendre la volonté des propriétaires canadiens d’acheter une assurance contre les inondations. Il s’agit de la première étude à évaluer et à quantifier les concepts de comportement des consommateurs, comme une formule de renonciation, pour l’assurance contre les inondations.

À l’automne 2022, l’équipe de recherche de l’IPSC a présenté à Sécurité publique Canada et au Bureau d’assurance du Canada les résultats d’une enquête auprès de 4 500 propriétaires canadiens afin d’évaluer leur volonté de payer l’assurance contre les inondations. Ce travail portait sur 99 % des maisons à faible ou à haut risque, au cours duquel le Groupe de travail sur l’assurance contre les inondations et la réinstallation a constaté qu’elles représentaient 65 % des dommages résidentiels prévus au Canada. La recherche menée dans le présent rapport, phase 3, a été effectuée en 2023 et porte sur 1 % des maisons canadiennes à risque extrême que le Groupe de travail a trouvé comme représentant 34 % des dommages causés par les inondations résidentielles.

La présente étude mesure la volonté des propriétaires canadiens exposés à un risque extrême d’inondation de payer une assurance contre les inondations. Conformément aux résultats des phases 1 et 2 de l’étude sur les propriétaires à faible et à haut risque, l’enquête menée auprès de 3 000 propriétaires dans le cadre de la présente étude a révélé ce qui suit :

L’élaboration d’un programme national d’assurance contre les inondations est une initiative politique importante. L’IPSC est heureux de contribuer à cet effort en évaluant la volonté des propriétaires canadiens de payer l’assurance contre les inondations. Combinée à l’analyse actuarielle des coûts prévus des dommages causés par les inondations résidentielles qui est effectuée par le Groupe de travail canadien sur l’assurance contre les inondations et de réinstallation et d’autres, la mesure de la demande des propriétaires fournit des renseignements supplémentaires pour la conception d’un programme d’assurance efficace.

CatIQ (2023). Industry Exposure Database. Toronto (Ontario). https://public.catiq.com/products/ [accédé le 13 décembre 2023]

Gabor, A. et Granger, C.W. (1966). Price as an Indicator of quality: Report on an enquiry. Economica, 33(129): pp. 43-70, https://doi.org/10.2307/2552272 [accédé le 30 janvier 2024]

Kahneman, D., Knetsch, J. L. et Thaler, R.H. (1990). Experimental tests of the endowment effect and the Coase theorem. Journal of Political Economy, 98 (6): pp. 1325–1348, https://doi.org/10.1086/261737 [accédé le 30 janvier 2024]

Sécurité publique Canada (2023). Accords d’aide financière en cas de catastrophe (AAFCC). https://www.securitepublique.gc.ca/cnt/mrgnc-mngmnt/rcvr-dsstrs/dsstr-fnncl-ssstnc-rrngmnts/index-fr.aspx [accédé le 30 janvier 2024]

Statista (2023). Percentage of population using the internet in Canada from 2015 to 2023. Internet Penetration Canada. Statista Inc., New York (New York). https://www.statista.com/statistics/209104/internet-penetration-canada/ [accédé le 8 février 2024]

Groupe de travail sur l’assurance contre les inondations et la réinstallation (2022). S’adapter à la hausse des risques d’inondation; Une analyse des solutions d’assurance pour le Canada. Sécurité publique Canada, Ottawa (Ontario) 117 pp. https://www.publicsafety.gc.ca/cnt/rsrcs/pblctns/dptng-rsng-fld-rsk-2022/dptng-rsng-fld-rsk-2022-fr.pdf [accédé le 30 janvier 2024]

Van Westendorp, P.H. (1976). NSS Price Sensitivity Meter (PSM)–A new approach to study consumer perception of prices. Dans Proceedings of the 29th ESOMAR Congress, September 5-9, 1976, Venise (Italie).

Remarque : le texte entre crochets n'est pas affiché aux répondants à l'enquête. Il sert de marqueurs pour la logique de l’enquête.

Would you prefer to take this survey in English or French?

Préférez-vous répondre à cette enquête en français ou en anglais?

Merci de votre intérêt à participer à cette recherche. Cette étude vise à comprendre comment les particuliers prennent des décisions relatives à l’assurance contre les inondations. Les inondations constituent un risque naturel important au Canada et, selon les prévisions, les dommages causés aux habitations par les inondations sont susceptibles d’augmenter. Nous utiliserons vos réponses pour aider à concevoir des produits d’assurance contre les inondations et d’autres politiques visant à améliorer la protection contre les pertes dues aux inondations au Canada. Répondre aux questions devrait vous prendre moins de 10 minutes.

Cette enquête a été conçue par des chercheurs de l’Institut de prévention des sinistres catastrophiques de l’Université Western. Cette recherche est parrainée par Sécurité publique Canada et le Bureau d’assurance du Canada.

Veuillez passer en revue les renseignements suivants :

Votre participation est volontaire

Votre participation à ce sondage est volontaire. Vous pouvez interrompre votre participation à tout moment au cours de l’enquête en quittant l’enquête, et ce, sans aucune répercussion. Lorsque vous aurez terminé de répondre aux questions de l’enquête, il ne sera pas possible de retirer les données fournies dans le cadre de l’étude.

Confidentialité et risques liés à la participation

Nous nous efforcerons de garder strictement confidentiels tous les renseignements que vous nous fournirez au cours de l’étude, sauf si la loi l’exige. Nous ne recueillerons pas votre nom et d’autres renseignements permettant de vous identifier directement. De plus, seuls des résultats agrégés seront communiqués, de sorte que personne ne pourra vous identifier dans les données ou les publications résultant de cette recherche. Les renseignements que vous fournissez seront gérés conformément aux exigences de la Loi sur la protection des renseignements personnels, de la Loi sur l’accès à l’information et de toute autre législation pertinente. Cliquez sur le lien pour consulter notre politique de confidentialité.

Nous ne prévoyons aucun risque prévisible lié à la participation à cette enquête. Les représentants délégués de l’Université Western et de son comité d’éthique de la recherche non médicale peuvent avoir besoin d’accéder à vos dossiers liés à l’étude afin de surveiller le déroulement de la recherche.

Paiement et avantages liés à l’étude

Outre le paiement que vous recevrez pour avoir répondu à l’enquête par l’intermédiaire de LEO, l’étude ne vous apportera aucun avantage direct.

Questions

Si vous avez des questions concernant cette recherche ou votre participation à celle-ci, veuillez communiquer avec la chercheuse, Anuradha Maurya, en écrivant à l’adresse amaurya@iclr.org.

Veuillez répondre aux affirmations suivantes et cliquer sur « Suivant » pour continuer.

Oui |

Non |

|

|---|---|---|

Je suis âgé de 18 ans ou plus. |

||

J’ai lu et compris les renseignements ci-dessus. |

||

Je consens à participer à cette recherche et je souhaite commencer à répondre aux questions de l’enquête. |

Quelle est votre année de naissance?

Êtes-vous locataire ou propriétaire d’une maison?

Dans quel pays habitez-vous actuellement?

[dropdown list of countries]

Quel est votre genre?

[display this question if country: Canada]

Dans quelle province ou dans quel territoire habitez-vous actuellement?

[dropdown list of provinces and territories]

[Survey ends if the participant does not meet the screening criteria]

Dans les quatre pages suivantes, vous lirez un scénario hypothétique et prendrez des décisions en matière d’assurance. Les renseignements fournis dans le scénario hypothétique ne changeront pas; ce seront les mêmes pour chaque question.

Veuillez lire attentivement les renseignements et faire vos choix comme vous le feriez si vous étiez confronté à cette situation dans la vie réelle.

Cette enquête met en œuvre la méthode Gabor-Granger pour les enquêtes sur les prix. Les répondants à l’enquête se verront présenter un scénario hypothétique de risque d’inondation. On leur demandera ensuite s’ils achèteraient le produit à trois niveaux de prix successifs, un sur chaque page.

Pour les scénarios avec ajout d’une protection contre les séismes et l’option d’assurance combinée, si le répondant indique qu’il achèterait le produit, le prix affiché sur la page suivante augmente. Si le répondant indique qu’il n’achèterait pas le produit, le prix suivant affiché diminue.

Pour le scénario sans la protection contre les séismes, si le répondant indique qu’il retirerait le produit, le prix affiché sur la page suivante diminue. Si le répondant indique qu’il ne retirerait pas le produit, le prochain prix affiché augmente.

Éléments communs à tous les scénarios

|

Valeur des paramètres |

|---|---|

Coût de remplacement d’une maison |

500 000 $ |

Prime d’assurance du propriétaire (vol, incendie, vent) |

1 000 $ |

Franchise d’assurance du propriétaire (vol, incendie, vent) |

500 $ |

Limite de l’assurance du propriétaire |

Sans limite |

Scénarios de risque d’inondation

|

Extrême |

Élevé |

Faible |

|---|---|---|---|

Risque d’inondation (10 ans) |

50 % (1 sur 15) |

18 % (1 sur 50) |

2 % (1 sur 500) |

Pertes moyennes en cas d’inondation |

60 000 $ |

60 000 $ |

20 000 $ |

Franchise en cas d’inondation |

5 000 $ |

5 000 $ |

5 000 $ |

Limite de la couverture contre les inondations |

300 000 $ |

300 000 $ |

300 000 $ |

Primes d’assurance contre les inondations (annuelles) par scénario de risque d’inondation

| Niveau de prix | -3 |

-2 |

-1 |

0 (début) |

+1 |

+2 |

+3 |

|---|---|---|---|---|---|---|---|

Extrême |

1 000 $ |

3 000 $ |

5 000 $ |

7 000 $ |

9 000 $ |

11 000 $ |

13 000 $ |

Élevé |

250 $ |

500 $ |

750 $ |

1 000 $ |

1 250 $ |

1 500 $ |

2 000 $ |

Faible |

25 $ |

50 $ |

75 $ |

100 $ |

125 $ |

150 $ |

200 $ |

Chaque répondant se voit présenter trois prix, chacun sur une page distincte.

Le premier prix affiché est le prix +0.

Le deuxième prix indiqué serait :

Le troisième prix indiqué serait :

Questions du sondage

Vous trouverez ci-dessous les questions pour un scénario de risque d’inondation (risque extrême). Pour chaque scénario de risque d’inondation, nous vous présenterons trois options : une assurance avec ajout d’une protection contre les inondations, une assurance sans protection contre les inondations, et une assurance contre les inondations combinée obligatoire. Chaque répondant ne verra qu’une seule combinaison présentant un scénario de risque d’inondation et une option.

[Not shown to respondent: Case4 Extreme_optin

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Saut de page

[Not shown to respondent: C4 +0]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Seriez-vous prêt à payer 7 000 $ de plus par année pour ajouter une protection contre les inondations à votre assurance habitation?

Saut de page

[Not shown to respondent: C4 +2]

[display if C4 +0: Yes]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Seriez-vous prêt à payer 11 000 $ de plus par année pour ajouter une protection contre les inondations à votre assurance habitation?

[Not shown to respondent: C4 -2]

[display if C4 +0: No]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Seriez-vous prêt à payer 3 000 $ de plus par année pour ajouter une protection contre les inondations à votre assurance habitation?

Saut de page

[Not shown to respondent: C4 +3]

[display if C4 +0: Yes AND C4 +2: Yes]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Seriez-vous prêt à payer 13 000 $ de plus par année pour ajouter une protection contre les inondations à votre assurance habitation?

[Not shown to respondent: C4 +1]

[display if C4 +0: Yes AND C4 +2: No]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Seriez-vous prêt à payer 9 000 $ de plus par année pour ajouter une protection contre les inondations à votre assurance habitation?

[Not shown to respondent: C4 -1]

[display if C4 +0: No AND C4 -2: Yes]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Seriez-vous prêt à payer 5 000 $ de plus par année pour ajouter une protection contre les inondations à votre assurance habitation?

[Not shown to respondent: C4 -3]

[display if C4 +0: No AND C4 -2: No]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que votre prime d’assurance habitation s’élève à 1 000 $ par année pour couvrir les pertes liées au vol, au feu et au vent. Comme la plupart des produits d’assurance habitation standard offerts au Canada, vous n’êtes pas couvert pour les dommages causés par les inondations.

Vous avez la possibilité d’ajouter une protection pour les pertes attribuables aux inondations à votre assurance habitation.

Si vous ajoutez une assurance contre les inondations et que votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Si vous ne souscrivez pas cette protection supplémentaire contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Seriez-vous prêt à payer 1 000 $ de plus par année pour ajouter une protection contre les inondations à votre assurance habitation?

[Not shown to respondent: Case5 Extreme_optout]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que vous ayez une assurance habitation qui couvre les pertes associées au vol, au feu et au vent. Si votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Vous pouvez choisir de retirer la protection en cas de pertes attribuables aux inondations de votre assurance habitation.

Si vous retirez la protection contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Saut de page

[Not shown to respondent: C5 +0]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que vous ayez une assurance habitation qui couvre les pertes associées au vol, au feu et au vent. Si votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Vous avez le choix de retirer la protection en cas de pertes attribuables aux inondations de votre assurance habitation.

Si vous retirez la protection contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Supposons que votre prime d’assurance habitation s’élève à 8 000 $ par année pour couvrir les pertes liées aux inondations, au vol, au feu et au vent. Seriez-vous prêt à retirer la protection contre les inondations de votre assurance habitation pour obtenir une réduction de 7 000 $ par année sur votre prime?

Saut de page

[Not shown to respondent: C5 -2]

[display if C5 +0: Yes]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que vous ayez une assurance habitation qui couvre les pertes associées au vol, au feu et au vent. Si votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Vous avez le choix de retirer la protection en cas de pertes attribuables aux inondations de votre assurance habitation.

Si vous retirez la protection contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Supposons que votre prime d’assurance habitation s’élève à 4 000 $ par année pour couvrir les pertes liées aux inondations, au vol, au feu et au vent. Seriez-vous prêt à retirer la protection contre les inondations de votre assurance habitation pour obtenir une réduction de 3 000 $ par année sur votre prime?

[Not shown to respondent: C5 +2]

[display if C5 +0: No]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que vous ayez une assurance habitation qui couvre les pertes associées au vol, au feu et au vent. Si votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Vous avez le choix de retirer la protection en cas de pertes attribuables aux inondations de votre assurance habitation.

Si vous retirez la protection contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Supposons que votre prime d’assurance habitation s’élève à 12 000 $ par année pour couvrir les pertes liées aux inondations, au vol, au feu et au vent. Seriez-vous prêt à retirer la protection contre les inondations de votre assurance habitation pour obtenir une réduction de 11 000 $ par année sur votre prime?

Saut de page

[Not shown to respondent: C5 -3]

[display if C5 +0: Yes AND C5 -2: Yes]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que vous ayez une assurance habitation qui couvre les pertes associées au vol, au feu et au vent. Si votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Vous avez le choix de retirer la protection en cas de pertes attribuables aux inondations de votre assurance habitation.

Si vous retirez la protection contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Supposons que votre prime d’assurance habitation s’élève à 2 000 $ par année pour couvrir les pertes liées aux inondations, au vol, au feu et au vent. Seriez-vous prêt à retirer la protection contre les inondations de votre assurance habitation pour obtenir une réduction de 1 000 $ par année sur votre prime?

[Not shown to respondent: C5 -1]

[display if C5 +0: Yes AND C5 -2: No]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.

Votre maison est exposée à un risque extrême d’inondation. Il y a 50 % de chances qu’une inondation endommage votre maison au moins une ou plusieurs fois au cours des dix prochaines années. Si une inondation devait endommager votre maison, le coût moyen de réparation des dommages est de 60 000 $ (les pertes réelles peuvent être supérieures ou inférieures).

Supposons que vous ayez une assurance habitation qui couvre les pertes associées au vol, au feu et au vent. Si votre maison subit des pertes attribuables aux inondations, vous devrez débourser les premiers 5 000 $ pour les pertes, et l’assurance couvrira jusqu’à 300 000 $ pour les pertes supplémentaires.

Vous avez le choix de retirer la protection en cas de pertes attribuables aux inondations de votre assurance habitation.

Si vous retirez la protection contre les inondations, vous ne recevrez aucune aide financière des compagnies d’assurance ou du gouvernement si votre maison subit des pertes attribuables aux inondations.

Supposons que votre prime d’assurance habitation s’élève à 6 000 $ par année pour couvrir les pertes liées aux inondations, au vol, au feu et au vent. Seriez-vous prêt à retirer la protection contre les inondations de votre assurance habitation pour obtenir une réduction de 5 000 $ par année sur votre prime?

[Not shown to respondent: C5 +1]

[display if C5 +0: No AND C5 +2: Yes]

Scénario hypothétique : Supposons que vous êtes propriétaire d’une maison dans votre région dont la reconstruction et le remplacement des biens s’élèveraient à 500 000 $ en cas de dommages importants.