- 1 Le signe « + » indique l’éligibilité sous l’acronyme REDD+, des activités en lien avec l’afforestat (...)

- 2 Selon certaines organisations, la question du partage des crédits carbone générés par des projets é (...)

1La question « qui a droit au carbone? » ou « qui a droit aux crédits carbone? » est potentiellement conflictuelle dans les projets pour la Réduction des Émissions liées à la Déforestation et à la Dégradation (REDD+)1, alors qu’elle ne se pose pour le moment pas pour les activités de réduction des émissions au titre du Mécanisme pour un Développement Propre (MDP) dans les autres secteurs de l’économie (énergie, méthanisation, etc.)2 ? Quelles sont les raisons d’une telle différence et quelles sont les implications possibles pour la mise en œuvre des projets en lien avec REDD+? On peut faire l’hypothèse que le fait que la forêt soit un stock de carbone, alors que dans les autres secteurs on a affaire à des flux (qu’il faut diminuer), est sans doute à l’origine du questionnement singulier autour des « droits sur le carbone ».

2Poser la question dans les termes « qui a droit au carbone? » ne fait guère de sens. Il faut entendre « qui a droit à être rémunéré pour une activité qui contribue à réduire les émissions, à conserver ou augmenter les stocks de carbone? ». Par ailleurs, le fait d’ouvrir un débat sur cette question laisse croire que les règles encore en débat à propos de l’architecture et du financement de REDD+ seraient déjà adoptées, alors même qu’elles font l’objet de difficiles négociations.

3Après un rappel sur la genèse de REDD+ et les architectures actuellement en débat, nous aborderons la question des « projets pilotes REDD+ » et des marchés volontaires, puis nous développerons les deux principaux modèles économiques proposés pour REDD+ et, enfin, nous analyserons les implications de ces modèles en termes de propriété des droits carbone, avant de proposer une distinction importante entre « rentes » et « bénéfices » dans un tel mécanisme.

4Le mécanisme de déforestation évitée, dont l'acronyme a été successivement RED, REDD et REDD+, trouve son origine dans le débat sur l'éligibilité au MDP des projets d'usage des terres et de foresterie, qui a été l'une des questions les plus controversées à la sixième conférence des parties sur les changements climatiques (CdP) en novembre 2000. L'une des principales raisons du rejet, par une majorité de délégués, des projets de déforestation évitée au sein du MDP fut le risque de « fuite » des émissions : ne s'attaquant pas aux causes structurelles de la déforestation, les projets de conservation risquent de la déplacer d'une zone à une autre, soit directement (par le détournement des pressions humaines), soit au travers des changements des prix relatifs des produits agricoles et des terres (une contrainte sur l'entrée de nouvelles terres en culture peut accroître les prix des produits agricoles et rendre ainsi la déforestation plus profitable dans d'autres forêts).

- 3 Sans supprimer ces fuites dans la mesure où il existe des déplacements des émissions au niveau inte (...)

5Suite à ce rejet, une proposition sur les « réductions compensées » (financièrement) a été formulée en 2003 (Santilli et al., 2003). Elle était conçue comme une réponse à l'objection du risque de fuites qui avait fait obstacle à l’inclusion des projets de conservation dans le MDP. La proposition était que les réductions d'émissions de la déforestation soient calculées au niveau national, réduisant ainsi les risques de fuites par rapport aux activités basées sur les projets3.

- 4 Qui regroupe une vingtaine de pays tropicaux, à l’initiative de la Papouasie-Nouvelle-Guinée. Elle (...)

- 5 Voir l’article signé par plusieurs négociateurs africains dans Les forêts du bassin du Congo : état (...)

- 6 C’est l’un des nombreux dossiers épineux de REDD+ : dans l'état actuel des choses, un pays pourrait (...)

6Depuis 2005 et la proposition de la Coalition for Rainforest Nations4, le mécanisme REDD (qui va devenir REDD+) a fait l'objet d'intenses discussions en tant que principe de rémunération des pays en développement qui réduiraient leur taux de déforestation. Au fur et à mesure de la négociation, le champ des activités éligibles s’est élargi, sous la pression de différents groupes d'intérêts tant publics que privés. D'abord, la lutte contre la dégradation des forêts (le second « D » de REDD), puis la gestion durable des forêts, la plantation d'arbres et, enfin, la conservation des stocks de carbone ont été déclarées « activités éligibles » dans le cadre de REDD+. La réduction de la dégradation (qui est particulièrement difficile à mesurer) semble bien avoir été incluse pour satisfaire les pays qui, comme ceux d'Afrique centrale, ont de faibles taux de déforestation, mais peuvent faire valoir que de nombreuses concessions forestières sont sous « aménagement durable »5. La « gestion forestière durable » pourrait autoriser la rémunération de sociétés d’exploitation forestière qui amélioreraient leurs pratiques. La mention indirecte des plantations (augmentation du stock de carbone), activités déjà éligibles au MDP bien qu'encadrées par de très strictes conditions, a été introduite par la Chine; ce pays voudrait voir ses plantations industrielles subventionnées, bien qu'elles soient souvent déjà rentables (et à ce titre non éligible au MDP)6. Quant à la conservation des stocks de carbone, proposition avancée par le Guyana, la formule reste ambigüe : cela peut ouvrir la porte à la rémunération directe des projets pour les réductions qu’ils s’attribuent (principe souhaité par les grandes organisations de conservation) plutôt que de rémunérer les pays pour leurs résultats nationaux. À moins qu’il ne s’agisse de compenser les pays qui auraient préservé leurs forêts et voudraient être payés sur la base des quantités de carbone stockées.

- 7 Ces options ne sont pas mutuellement exclusives dans la mesure où les partisans du marché reconnais (...)

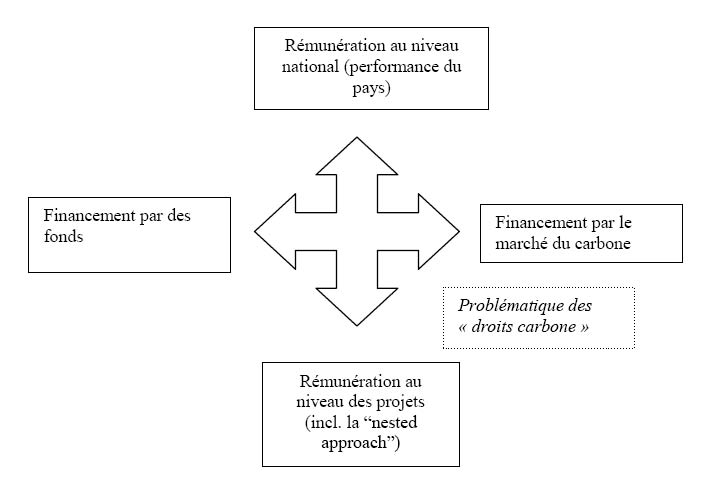

7L'avenir de REDD+ est toujours extrêmement incertain, au moins en tant que mécanisme multilatéral unifié. L'architecture et les règles de gouvernance de cet instrument n'ont toujours pas été décidées après la conférence de Durban (17e CdP, 2011), et trouver un consensus semble extrêmement difficile. Plusieurs architectures distinctes font l’objet de propositions concurrentes7, et la problématique des droits sur le carbone ne peut être comprise que dans ce cadre.

Figure 1. Les 4 architectures de REDD+ en concurrence

8La question des « droits carbone » est spécifique à l’approche « projets ». Dans le cas d’une rémunération au niveau du pays, pour un résultat mesuré au niveau national, la question ne se pose pas en ces termes : il est possible que des acteurs demandent à l'État de partager les revenus qu’il reçoit, mais la problématique n’est pas alors celle d’une possible propriété d’un actif lié au carbone; il s’agirait simplement d’une question de redistribution juste d’un revenu national, comme cela peut être soulevé à propos d’une rente pétrolière ou gazière.

9La question des « droits carbone » pourrait également être posée dans le cadre d’un financement de projets REDD+ par un fonds (international ou national) qui compenserait les coûts engagés pour la réalisation des activités et rémunèrerait les promoteurs du projet en fonction de la « performance » (en termes de réductions mesurées des émissions). Mais, en pratique, les acteurs locaux - en particulier les populations locales ayant des droits fonciers sur les forêts à protéger et les groupes qui les représentent - soulèvent la question des « droits carbone » dans la mesure où ils pensent que les promoteurs de projets REDD tirent des profits plus ou moins importants de la vente de crédits carbone sur un marché des permis d’émissions ou de la « compensation carbone ».

10La question de la propriété des crédits carbone est donc associée, en fait, à l’approche projets et à une architecture basée sur le marché.

Encadré 1. Que sont les PSE?

|

Si l’on adopte une perspective d’efficacité, celle généralement privilégiée par les économistes, on peut proposer la définition suivante : un PSE est une rémunération d’un « agent » pour un service rendu à d’autres « agents » (où qu’ils soient dans le temps et l’espace) à travers une action intentionnelle visant à préserver, restaurer ou augmenter un service environnemental convenu. Les PSE ont deux caractéristiques explicites : (i) ils découlent d’un accord volontaire entre des parties, c'est-à-dire qu’ils reposent sur des contrats, explicites ou implicites, qui définissent le service attendu et les paiements correspondants; (ii) les versements sont conditionnés au maintien du rendu du service par le(s) récipiendaire(s) (Karsenty, 2011). En pratique, toutefois, l’intentionnalité est souvent laissée de côté (voir encadré 2) et les conditionnalités sont peu respectées, c’est-à-dire que les paiements sont rarement arrêtés même quand le service convenu n’est plus réellement assuré (Pattanayak et al., 2010).

Les PSE consistent le plus souvent à rémunérer, en espèces ou en nature, des ruraux pour qu’ils utilisent les terres conformément à un zonage défini à l’échelle locale, qui comporte typiquement des zones de conservation, de collecte, de restauration ou de reboisement de zones dégradées.

|

11Bien que, rappelons-le, la proposition initiale de « déforestation évitée » n'était pas basée sur la rémunération de projets, cette idée a fait un retour en force dans les débats et les activités de terrain (Wertz-Kanounnikoff et Kongphan-apirak, 2009). Les organisations de conservation, les promoteurs de projets carbone forestiers ou les intermédiaires financiers restent très réticents envers une approche nationale dans laquelle leur propre rémunération dépendrait de la bonne volonté des gouvernements à partager les crédits qu'ils reçoivent (voir sur ce point les arguments développés par UNEP Financial Initiative, 2011). Le monde des affaires pousse également beaucoup pour que des projets REDD+ puissent vendre directement des crédits carbone. Quel peut en être le modèle économique?

- 8 Le coût d’opportunité constitue un point de repère théorique pas toujours facile à déterminer en pr (...)

- 9 Voir par exemple Grieg-Gran (2006) dont le rapport constitue la partie « forêt » de la Revue Stern (...)

12Le coût de la réduction de la déforestation a fait l’objet de plusieurs évaluations se basant sur le coût d’opportunité de la conservation des forêts, calculé à partir des revenus agricoles (élevage inclus) et forestiers qui ne seront pas obtenus du fait du renoncement à la déforestation8 . Certaines études (Grieg-Gran, 2006) ajoutent des coûts de transaction et tentent de les évaluer, d’autres (McKinsey et Company, 2009) les mentionnent pour mémoire, mais ne tentent pas de les chiffrer en considérant qu’ils dépendent étroitement du mode de gouvernance des pays9. Si l’on se place dans la perspective d’un marché du carbone, avec un prix unique de la tonne de CO2, une partie des agents (utilisateurs de l’espace rural) qui fourniront un service de « déforestation évitée » auront des coûts d’opportunité inférieurs à la valeur des émissions évitées (calculée à partir d’un prix de la tonne de CO2 résultant de l’offre et de la demande). Cette différence entre le « coût de production direct » de la déforestation évitée et son « prix d’achat » engendre un « surplus ». Mais ce surplus n’est pas encore un profit, car il doit servir à payer, outre les coûts d’opportunité :

-

les coûts de mise en œuvre du projet, y compris les différentes expertises pour mesurer le carbone, élaborer les scénarii de référence, commercialiser les crédits carbone…,

-

les coûts de transaction (négociations pour parvenir à la conclusion des contrats avec les usagers de la ressource),

-

les coûts de vérification (pour garantir la bonne exécution des contrats),

-

- 10 Verified Carbon Standard, label volontaire destinés aux projets REDD+

les éventuels coûts de certification (VCS10, etc.).

Figure 2. Schéma simplifié de la rémunération et des coûts d’un projet REDD+

13La « rente carbone » mentionnée ici correspond à la définition de la « rente économique », c'est-à-dire la différence entre le revenu dégagé d'un facteur de production et la rémunération nécessaire pour conserver ce facteur dans la même utilisation (Bannock et al., 2003). Une autre manière de la définir est de dire que la rente économique est le gain réalisé par une entreprise au-delà du coût de la rémunération de ses fonds, rémunération du capital incluse. La rente économique n’est pas le « profit », mais un « surprofit » au regard d’une rémunération considérée comme « normale » (en deçà de laquelle le capital cherchera à s’investir ailleurs).

14Dans le cas d’un projet mis en œuvre par une ONG de conservation, les coûts de mise en œuvre vont inclure aussi les salaires des employés permanents et temporaires, et sans doute des frais administratifs de gestion, sinon une partie des frais de structure du siège. Ce n’est que si le surplus généré par la vente de crédits carbone est supérieur à l’ensemble de ces coûts qu’il va exister un profit, que nous pouvons appeler « rente carbone », et que de vrais enjeux de répartition autour de cette rente peuvent exister en relation avec les droits fonciers et/ou des considérations de justice sociale. Le problème sera d’estimer le montant de cette rente potentielle, dans une situation d’asymétrie d’information entre le promoteur de projet et les pouvoirs publics, dans un contexte de volatilité des prix du carbone. Avec des organisations à but non lucratif, comme certaines ONG, on peut envisager une certaine transparence. Mais cela pourrait s’avérer plus difficile avec des sociétés recherchant des profits dans le commerce du carbone, lesquelles pourraient être tentées de surestimer les coûts du projet afin de dissimuler le montant réel de leur rémunération.

- 11 Logique qui n’est pas forcément celle des PSE vue par un grand nombre d’économistes. À ce propos, v (...)

15Une autre perspective est envisageable, sans doute plus liée à la mise en pratique des politiques inspirées de la logique de la rémunération générale des services environnementaux11, et qui est récurrente dans le débat sur REDD+ (voir l’encadré 1 sur la différence entre REDD+ et PSE). Cette perspective n’est plus celle d’une contribution active et additionnelle (c'est-à-dire qui a un coût pour l’agent) à la conservation, mais est celle d’une rente de conservation au profit des « propriétaires », légaux ou coutumiers, du terrain. L’idée est que la forêt (le stock de carbone, mais aussi, le cas échéant, l’absorption de CO2, le rôle de purificateur d’eau ou la réserve de biodiversité) constitue en elle-même le support permanent d’un service environnemental qu’il s’agit de rémunérer – alors que dans le cas précédent, le service environnemental serait la déforestation évitée. Ici, les questions d’additionnalité, de scénario de référence ou de fuites sont peu ou pas prises en considération (ou implicitement, sous une forme a contrario du type : « sans paiement je n’ai aucune raison de conserver »). Cette perspective s’appuie sur la pratique de nombreux projets inspirés du principe des PSE (ou d’instruments similaires comme les mesures agro-environnementales en Europe) dans lesquels les paiements sont forfaitaires, en général en fonction du nombre d’hectares de forêts détenus, c'est-à-dire sans calcul du coût d’opportunité de la conservation ni scénario de référence au niveau désagrégé de chaque agent économique (ce qui, au passage, réduit considérablement le coût des programmes). Dans ce cas, les acteurs détenteurs de droits sont enclins à revendiquer la propriété de crédits carbone (ou des rémunérations) au titre du service environnemental que remplit « leur » forêt.

- 12 « Who owns carbon trading rights in the Amazon? » (août 2010, disponible à : http://www.bakermckenz (...)

16Cette dernière perspective est défendue par des analystes au nom de la justice sociale (voir LaViña et Lynch, 2011; Basnet, 2011; voir aussi l’avis du cabinet Backer et McKenzie à propos des droits des tribus amérindiennes d’Amazonie12). Des ONG mettent en avant le fait que des populations autochtones ou locales préservent les forêts qu’elles utilisent et qu’à ce titre elles devraient être rémunérées (éventuellement par des crédits carbone) même s’il n’y a pas de risque de déforestation. Pour certains analystes qui privilégient les droits coutumiers des usagers locaux par rapport à la propriété étatique formelle des forêts (de nombreux codes forestiers, notamment en Afrique, indiquent que les forêts appartiennent à l'État), les droits de propriété sur le carbone doivent « suivre la tenure », c'est-à-dire les droits coutumiers (par exemple Cotula et Mayers, 2009; Norton Rose, 2010). La crainte de ces analystes est que les communautés soient dépossédées d’un attribut de la valeur des forêts qu’elles conservent, soit par l'État (au nom de la domanialité) soit par des acteurs extérieurs développeurs de projets REDD+, et que « l’argent du carbone » n’aille qu’aux destructeurs potentiels des forêts.

- 13 Le fait que les arbres n’existaient pas avant d’avoir été plantés par l’investisseur n’est pas ce q (...)

17Considérons le premier modèle, celui d’une « contribution active ». Dans le cas, par exemple, du MDP « boisement/reboisements » la réponse à la question « à qui appartiennent les crédits carbone? » est sans ambiguïté. L’investisseur – qu’il soit le propriétaire du terrain lui-même ou qu’il loue une terre à un tiers ou à l'État − qui entreprend de faire enregistrer son projet au registre du MDP agit comme une entreprise qui génère une nouvelle classe d’actifs (les crédits carbone) en plantant des arbres et en prenant les risques qu’implique toute activité nouvelle. Ce cas de figure correspond au droit commercial et privé classique, où l’entrepreneur assume tous les risques – dont l’incertitude de la valeur du produit et le succès de l’activité − ce qui le met en position légitime pour recevoir les « certificats de réductions d’émissions » qu’il aura ainsi créés13 au terme d’un processus spécifique conduisant à la validation des certificats par une autorité.

- 14 C’est également le principe central du MDP (cf. art. 12 du protocole de Kyoto) et un principe essen (...)

18La réponse est moins directe, mais pas différente, dans le cadre de la déforestation évitée, dans le mécanisme REDD+. L’option de rémunérer l’intégralité du stock de carbone sur pied (« rente de conservation ») n’a, jusqu’ici, pas été retenue dans les négociations internationales sur REDD+. La conservation ne serait potentiellement éligible que si elle implique un coût d’opportunité pour les usagers de la forêt, autrement dit, si la forêt est menacée de manière tangible et à relativement court terme. Ce qui revient à dire que la conservation doit être « additionnelle »14, c'est-à-dire que des crédits carbone ne peuvent pas, dans cette perspective, être délivrés pour des forêts qui ne seraient pas menacées (« contribution active »). L’obligation faite aux porteurs de projets REDD+ dans le cadre de labels volontaires comme le VCS de produire un scénario de référence (« sans projet ») et de tenir compte des fuites répond à cette demande d’efficacité environnementale et d’additionnalité du projet. Les crédits carbone ainsi produits ne peuvent être formellement générés qu’à travers un certain nombre d’étapes codifiées et onéreuses – au-delà de l’arrêt effectif de la déforestation. Ces étapes sont, entre autres, la mesure des stocks de carbone, la production d’un scénario de référence, l’estimation des fuites et le contrôle de l’absence de déforestation et de dégradation. Enfin, il faut souvent faire certifier le projet (aujourd’hui par des labels volontaires comme le VCS) ou le faire enregistrer, ainsi que trouver des acheteurs pour ces crédits. Les crédits carbone ne préexistent pas comme s’ils étaient « incrustés » dans les arbres, mais ils font l’objet d’un véritable processus de création par le travail du promoteur de projet. Le propriétaire du terrain, s’il en a les moyens, peut le faire lui-même; sinon, il faudra qu’un investisseur apporte les capitaux nécessaires. C’est bien l’investissement qui engendre la possibilité d’émettre des crédits carbone, ce qui semble répondre à la question de la propriété de ces crédits, mais qui n’interdit pas de poser la question d’une redistribution d’une partie de ces bénéfices (surtout s’ils sont très élevés) avec les propriétaires ou les usagers des territoires qui ont été utilisés pour le projet REDD+.

19Dans le modèle de la « rente de conservation », la question de la reconnaissance de l’effort s’efface devant celle de la propriété du fonds. Autrement dit, la question qui se pose est « à qui appartient la forêt? » (et donc les crédits carbone) et non plus « qui fournit une contribution active à la réduction de la déforestation? ».

20Cette logique de « rentes de conservation » est, en général, contestée par les économistes au nom de l’efficacité. Sven Wunder (2007), à propos des PSE, est très clair à ce sujet :

- 15 Citation originale : « PES payments need to be applied strategically so that additionality can be d (...)

« Les paiements pour les PSE doivent être mis en œuvre stratégiquement, de manière à ce que l’additionnalité puisse être clairement démontrée. Ce n’est qu’ainsi que le consentement à payer des utilisateurs de services pourra être conforté et durer. Cela signifie également que les populations locales qui vivent déjà en relative harmonie avec la nature sans qu’aucune menace crédible, interne ou externe ne pèse sur leur milieu ne peuvent être considérées comme ayant droit à des paiements pour services environnementaux (…) Récompenser, au nom de l’équité, tous ceux qui fournissent un service environnemental serait s’engager sur une voie dangereuse. La systématisation d’un droit à bénéficier de PSE pourrait inciter quiconque possède un actif environnemental à formuler un chantage, du propriétaire forestier scandinave qui menacerait d’abattre ses arbres s’il ne reçoit pas de crédits carbone jusqu’aux occupants de l’amont des bassins versants menaçant de polluer délibérément les rivières afin de recevoir des paiements pour maintenir la qualité de l’eau. Il est capital de ne pas pousser le principe “victime-payeur” sous-jacent aux PSE à des extrémités aussi absurdes » (notre traduction). 15

21Quel modèle sera retenu pour les projets REDD+? Dans la mesure où un label volontaire comme le VCS (qui semble s’imposer pour les projets REDD+ comme le FSC - Forest Stewardship Council - l’a fait sur le marché de la certification de la gestion forestière tropicale) requiert des procédures assez complexes et donc coûteuses pour valider les projets, on voit mal comment un principe du type « les droits carbone à ceux qui possèdent la forêt » pourrait s’appliquer, sauf dans le cas de propriétaires forestiers faisant un projet REDD+ sur leurs terrains et disposant de suffisamment de moyens pour prendre en charge l’ensemble du processus de validation.

- 16 On peut comparer cela à la situation d’une entreprise qui réaliserait des profits exceptionnels : i (...)

22Par contre, comme nous l’avons vu précédemment, la question de la répartition de la « rente carbone » (la fraction du surplus supérieure à l’ensemble des coûts) se pose et l’argument des droits fonciers peut être invoqué dans ce cadre16. Mais tout comme il est bien difficile pour un gouvernement de capturer, à travers la fiscalité, la rente économique forestière dégagée (le cas échéant) par l’industrie du bois du fait des fortes asymétries d’informations entre l’administration et les entreprises (qui, seules, connaissent précisément leurs coûts et leurs marges) (Karsenty, 2010), la chose s’annonce ardue pour les régulateurs et les détenteurs de droits fonciers qui voudraient s’approprier cette rente.

Encadré 2. Pourquoi REDD+ n’est pas un « PSE international »?

|

On peut identifier 4 différences majeures :

-

REDD+ est un processus à plusieurs niveaux, avec notamment une dimension essentielle de politiques et mesures nationales et locales, ce qui suffit déjà en soi pour le distinguer d’un PSE comme instrument basé sur une transaction bilatérale à propos d’un service.

-

Un État ne réagit pas à une incitation de la même manière qu’un individu ou qu’une petite communauté de ménages cosignataires d’un contrat PSE. L’incitation n’est qu’un facteur parmi d’autres d’un processus de décision traversé par des intérêts et des principes d’action différents sinon contradictoires (Karsenty et Ongolo, 2012), alors que pour un PSE l’incitation est censée constituer le facteur déterminant et direct de la prise de décision.

-

Un État n’a pas, bien souvent, la capacité de décider entièrement de la réduction (ou de l’accroissement) de la déforestation, car trop de facteurs lui échappent (prix relatifs, respect de la loi dans un État défaillant, migrations…). À l’inverse, dans un PSE, le signataire possède la capacité d’agir directement sur l’augmentation ou la diminution du service. S’il ne l’a pas, c’est qu’il ne dispose pas de droits effectifs de gestion et d’exclusion (le PSE n’aurait pas dû être signé) ou qu’il a un problème important de régulation de l’action collective au niveau de la communauté (dans ce cas, il fallait traiter, si possible, avec les ménages).

-

Dans la rationalité économique, le PSE ne se justifie que s’il est efficace au regard de son objectif de base : la fourniture d’un service (par exemple la réduction ou l’évitement de la déforestation). C'est-à-dire que l’additionnalité, mais aussi la permanence et la maîtrise des fuites, constitue le principal critère de mesure de l’efficacité. Dans la pratique, les gouvernements ou différentes institutions laissent de côté ce critère d’efficacité mesurable. Par exemple en Europe les mesures agro-environnementales versent des primes à des agriculteurs/éleveurs dans des zones marginales sans calcul du coût d’opportunité ou de la somme réellement nécessaire pour que leurs activités franchissent le seuil de la rentabilité. Au Costa Rica, devant la faible additionnalité des PSE (Pfaff et al., 2008; Pattanayak et al., 2010), le gouvernement a justifié le programme par des arguments d’exemplarité et d’éducation. Donc, socialement, le critère d’additionnalité n’est pas déterminant pour justifier un programme PSE. Pour REDD+ il devrait en être tout autrement : si le mécanisme d’incitations/récompenses devait s’avérer inefficace, il serait très probablement abandonné au profit d’autres stratégies.

|

23Une des difficultés du débat à propos des rémunérations dans REDD+ (et, partant, des droits sur le carbone) vient de la confusion entre les notions de bénéfice et de rente. Nous avons défini ce que pouvait être une « rente carbone », mais pas encore les bénéfices possibles engendrés par REDD+. Le tableau suivant propose une telle distinction :

Tableau 1. Différence entre « rente carbone » et bénéfices pour les usagers dans un projet REDD+

|

Conditions permettant l’apparition d’une « rente carbone » (pouvant être conservée par le promoteur du projet ou partagée avec les usagers des ressources)

|

Bénéfices (une fois les coûts d’opportunité compensés) pour les usagers de la ressource associés à un projet REDD+

|

|

Scénario de référence complaisant ou inadapté (surestimation des menaces de déforestation) permettant la délivrance de crédits non additionnels.

|

Réallocation potentielle de la force de travail libérée par l’arrêt des activités engendrant la déforestation (agriculture…) dans des activités alternatives ou du loisir.

|

|

Faibles coûts d’opportunité des usagers combinés avec (i) une forêt menacée stockant beaucoup de carbone (ii) des prix du carbone élevés

|

Maintien des services d’approvisionnement et de régulation dépendant de l’existence de la forêt (chasse, produits forestiers non ligneux, qualité de l’eau, érosion réduite…).

|

|

Ouvre des opportunités d’emploi si le projet réhabilite un écosystème dégradé et fait planter des arbres.

|

24Si nous laissons de côté la possibilité d’une « rente carbone » permise par un scénario de référence surestimant les menaces de déforestation, volontairement ou non, qui permettrait à un projet de dégager plus facilement une telle rente (rémunération au-delà de l’ensemble des coûts nécessaires à la réduction durable de la déforestation), l’autre possibilité est que la protection d’une forêt effectivement menacée et contenant beaucoup de carbone puisse se faire à faible coût, notamment du fait de coûts d’opportunité limités des usagers (faible population et/ou faible valeur marchande des productions à compenser), le tout avec un prix du carbone suffisamment élevé. Or, un prix élevé du carbone ne semble pas constituer une hypothèse réaliste dans un avenir prévisible − surtout qu’il faut prendre en compte également la minoration de la valeur des crédits carbone forestiers liés aux risques de fuites et de non-permanence (par la mise en réserve d’une partie des crédits ou l’usage de « crédits temporaires », par exemple).

25Les bénéfices sont liés au fait que le maintien d’une forêt plutôt que sa destruction permet de maintenir un certain nombre de services associés à la forêt et d’obtenir d’autres avantages, dont la libération de temps de travail. Bien sûr, l’importance de ces bénéfices peut varier nettement selon le contexte local. Par exemple, la réaffectation du temps de travail libéré ne sera possible que s’il existe d’autres opportunités d’emploi dans la zone (ou si le projet les crée).

26La question « à qui appartient le carbone? » est donc, au minimum, mal posée. Lors d’un évènement parallèle organisé à Cancún pendant la 16e conférence des parties à la CNUCCC, Robert O’Sullivan soulevait la nécessité de distinguer entre droits à la propriété des crédits carbone et droit de bénéficier des produits de la vente des crédits carbone (REDD-Net, 2010). Nous pensons également que c’est ainsi qu’il faut poser la question, et nous proposons un cadre conceptuel et analytique pour aider les acteurs à tenter d’y répondre.

27La question de la propriété des crédits carbone générés par le projet peut avoir un sens, mais uniquement en ce qui concerne la « rente carbone », dont nous avons vu que – si l’on exclut les manipulations ou surestimations de la déforestation dans les scénarii de référence (hypothèse idéale, mais sans doute peu réaliste) – son montant risque d’être très limité voire inexistant. Il semble clair que l’essentiel des crédits carbone versés dans le cadre d’un projet REDD+ iront d’une part à la compensation des coûts d’opportunité des usagers (et/ou au versement de leurs salaires si des travaux de plantation ou de restauration son mis en œuvre), d’autre part à la couverture des coûts et à la rémunération « normale ». S’il reste quelque chose (la « rente carbone »), la question de la répartition de ce revenu résiduel peut se poser. Là, et là seulement, l’argument des droits de propriété peut être invoqué et, dans les pays où la domanialité est de règle, il peut y avoir des tensions entre les usagers coutumiers et le gouvernement. Nul doute que la reconnaissance de droits réels aux communautés sur les arbres et/ou la terre (soit par le truchement de la foresterie communautaire, soit par dispositifs d’enregistrement des droits fonciers sur les terroirs) pourra influer sur la force des revendications respectives.

28En tout état de cause, vouloir légiférer sur la propriété ou la répartition des futures rémunérations carbone risque de s’avérer très délicat et demande que le législateur acquière une compréhension fine de la problématique des droits carbone. S’il décide unilatéralement d’une clé de répartition sur l’ensemble des revenus carbone, il risque de rendre nombre de projets non viables dans la mesure où les promoteurs de projets pourraient ne pas pouvoir couvrir une partie de leurs coûts, sans même parler d’une rémunération normale de leurs salariés impliqués dans le projet. L’idée d’une clé légale de répartition peut se justifier seulement pour la « rente carbone ». Mais encore faut-il que le gouvernement soit en mesure de l’évaluer correctement, ce qui n’est pas acquis d’avance et constitue une des difficultés supplémentaires associées à une architecture de REDD+ qui serait basée sur le marché et les projets.

{kind=link}

{kind=link}