Évaluation du receveur général du Canada – Volume 1 (rapport final)

31 mars 2016

Sur cette page

Points saillants

i. La fonction de receveur général du Canada (RG) est l'une des plus vieilles fonctions de l'administration du gouvernement du Canada; elle remonte à 1764. La ministre des Travaux publics et Services gouvernementaux est le RG désigné et, à ce titre, elle est le gardien du Trésor, c'est-à-dire le compte dans lequel le gouvernement dépose les recettes perçues provenant des taxes et impôts, des droits de douane, des droits d'accise et d'autres sources, et dans lequel il puise les fonds dont il a besoin pour couvrir ses dépenses. Le RG a 3 groupes de clients : Les ministères et organismes fédéraux, les parlementaires et la population canadienne.

ii. Pour remplir ses fonctions en tant que RG, la ministre des Travaux publics et Services gouvernementaux est chargée de fournir des fonctions essentielles de trésorerie et de comptabilité à la population et aux entreprises canadiennes au nom des ministères et des organismes fédéraux. Il en résulte pour le Trésor des mouvements de trésorerie annuels totalisant plus de 2,3 billions de dollars. Il existe 3 services obligatoires fournis dans le cadre des fonctions de comptabilité et de trésorerie : Le traitement des paiements à la population (plus de 313 millions de paiements par année); le traitement des dépôts des paiements reçus par la population (plus de 40 millions de transactions par année); ainsi que la gestion des Comptes du Canada et la préparation des Comptes publics du Canada (le rapport financier annuel du gouvernement du Canada).

iii. L'évaluation se présente en 2 volumes, le Volume 1 porte sur les 3 services obligatoires de comptabilité et de trésorerie susmentionnés. En plus de ces services obligatoires, le RG fournit également les Services du receveur général, qui comprennent le programme du Service de paiement de factures et, à titre facultatif, le système ministériel de gestion des finances et du matériel. Ces services sont examinés dans le Volume 2, à l'exception des services liés au système ministériel de gestion des finances et du matériel, qui seront éliminés à mesure que les ministères et organismes passent au système SAP.

iv. Le modèle de prestation centralisée des services du RG répond à un besoin continu. Le RG soutient des programmes du gouvernement importants (par exemple, la Sécurité de la vieillesse, le Régime de pensions du Canada et l'assurance-emploi) sur lesquels un grand nombre de Canadiens comptent pour subvenir à leurs besoins (environ 60 % des paiements émis aux Canadiens par le RG constituent la seule ou la principale source de revenus de ces derniers) ou accomplir leur devoir civique (par exemple payer leurs taxes). La prestation de ces services centralisés de trésorerie et de comptabilité appuie également le Parlement dans son rôle visant à assurer une saine intendance de la gestion et de l'administration des fonds publics au nom de la population canadienne.

v. Les services fournis par le RG appuient les priorités de Travaux publics et Services gouvernementaux Canada et du gouvernement fédéral dans son ensemble. En fournissant des services de trésorerie et de comptabilité au nom d'autres ministères et organismes qui assurent une saine intendance des fonds publics, le RG appuie le résultat stratégique de Travaux publics et Services gouvernementaux Canada. De plus, il appuie des valeurs clés, comme l'assurance d'une prudence sur le plan financier et la prestation des services efficients de sorte que les citoyens se sentent respectés et valorisés; ces valeurs ont été décrites dans la lettre de mandat 2015 du premier ministre remise à la ministre de Travaux publics et Services gouvernementaux Canada.

vi. La prestation des services du RG par Travaux publics et Services gouvernementaux Canada complète les fonctions d'autres organisations fédérales. Conformément aux obligations législatives et politiques du gouvernement du Canada, Travaux publics et Services gouvernementaux Canada est un organisme de services communs chargé de fournir des services au nom d'autres ministères et organismes fédéraux. Les principaux partenaires du RG (Secrétariat du Conseil du Trésor du Canada, Bureau du contrôleur général, et le ministère des Finances) fournissent des politiques et des conseils fonctionnels qui soutiennent la prestation des services du RG. Ce modèle correspond aux pratiques d'autres pays.

vii. Le RG atteint les résultats souhaités en fournissant ses services de trésorerie et de comptabilité avec efficience, exactitude et en temps opportun. Les clients avaient une très bonne opinion de l'exactitude et de la rapidité de la prestation des services. Bien qu'il ait été reconnu que le processus d'établissement des Comptes publics est ardu et que la disposition était difficile à comprendre, ces problèmes dépassent la sphère d'influence du RG. Enfin, le RG fournit ses services de manière à ce que Travaux publics et Services gouvernementaux Canada atteigne son résultat stratégique, soit de fournir des services et des programmes centraux de grande qualité qui assurent une saine intendance au nom de la population canadienne et qui répondent aux besoins opérationnels des institutions fédérales.

viii. De plus, le RG mène ses activités d'une manière efficiente et économique. Des contraintes financières importantes relatives au programme ont été ciblées pour les remises et les paiements. Les ressources ont donc été utilisées de manière économique. Les dépenses et le nombre d'équivalents temps plein sont demeurés relativement stables et conformes au budget. Les sources montrent que les extrants de trésorerie (remises et paiements) ont été réalisés de manière efficiente. Il a été indiqué qu'une plus grande centralisation des services permettrait d'améliorer les gains d'efficacité; cette possibilité est examinée dans le cadre de l'initiative de modernisation de la fonction de receveur général.

ix. Compte tenu du bon rendement du RG, de l'absence de problèmes relevés dans l'atteinte des résultats, de la réalisation économique et efficiente du programme et du fait que l'initiative de modernisation de la fonction de RG abordera les problèmes relevés dans l'évaluation, aucune recommandation n'a été présentée à la direction de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération.

Introduction

1. L'évaluation portait sur la pertinence et le rendement continus de la fonction de receveur général du Canada (RG). Celle-ci correspond au sous-programme 1.3 dans l'architecture d'alignement des programmes 2014 à 2015 de Travaux publics et Services gouvernementaux Canada (TPSGC). L'évaluation a été divisée en 2 volumes : Le Volume 1 : Intendance du Trésor et des Comptes du Canada (sous-programme 1.3.1) et le Volume 2 : Services du receveur général (sous-programme 1.3.2). Le programme est géré par la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération.

Profil

Contexte

2. Le RG est l'une des plus anciennes fonctions administratives du gouvernement du Canada; son existence remonte à 1764. Bien que ses rôles et ses fonctions aient évolué depuis, le RG agit à titre de trésorier, de gardien et de comptable du gouvernement depuis 250 ans.

3. Le RG est le gardien du Trésor, le compte dans lequel le gouvernement dépose les recettes provenant des impôts, des droits de douane, des droits d'accise et autres sources, et dans lequel il puise les fonds dont il a besoin pour couvrir ses dépenses. En tant que RG et gardien du Trésor, la ministre des Travaux publics et Services gouvernementaux doit offrir aux citoyens et aux entreprises du Canada les 3 services essentiels décrits ci-dessous. Le flux de trésorerie annuel relatif à ces services dépasse 2,3 billions de dollars.

4. Premièrement, le RG verse aux gouvernements, individus et entreprises, au nom de ministères fédéraux et de certains gouvernements provinciaux, des paiements provenant du Trésor. Ces paiements sont versés à d'autres ministères et ordres de gouvernements, ainsi qu'aux citoyens et aux entreprises canadiennes au pays et à l'étranger dans le cadre des programmes essentiels du gouvernement (par exemple, la Sécurité de la vieillesse, le Régime de pensions du Canada et l'assurance-emploi). Environ 60 % des paiements versés par le RG aux Canadiens constituent la seule ou la principale source de revenus de ces derniers. Les versements peuvent être effectués en dollars canadiens ou dans une multitude de devises. Chaque année, le RG traite plus de 313 millions de versements à la population.

5. Deuxièmement, le RG reçoit les paiements versés au gouvernement du Canada, qui sont déposés dans le Trésor. Le RG gère tous les accords avec les institutions financières (banques, coopératives de crédit, sociétés de fiducie et caisses populaires) à l'égard de la réception et du traitement des paiements versés au gouvernement fédéral. Chaque année, le RG traite environ 800 000 dépôts, ce qui représente plus de 40 millions de transactions par année.

6. Enfin, le RG est responsable de la gestion des Comptes du Canada et de la préparation des Comptes publics du Canada. Plus précisément, les Comptes publics du Canada constituent le rapport financier du gouvernement du Canada que prépare annuellement le receveur général et qui couvre l'exercice financier du gouvernement, qui se termine le 31 mars. Dans ce rôle, le RG doit publier les Comptes publics du Canada, conformément à l'article 64 de la Loi sur la gestion des finances publiques.

7. Les Comptes publics du Canada visent essentiellement à fournir au Parlement, et donc à la population, l'information qui leur permettra de comprendre et d'évaluer la situation financière et les activités du gouvernement. Le système de comptabilité publique repose sur 2 principes constitutionnels : Les droits et les recettes qui échoient au gouvernement forment le Trésor et le solde de celui-ci, après diverses imputations, est approprié par le Parlement du Canada pour les services publics.

8. L'information que contiennent les Comptes publics du Canada provient de 2 sources :

- le sommaire des opérations financières figurant dans les Comptes du Canada, lequel est tenu par le receveur général

- les livres comptables détaillés des opérations que tiennent les ministères et les organismes

9. Les livres comptables des ministères et organismes doivent indiquer toutes les dépenses effectuées au titre de chaque crédit, les recettes du gouvernement et les autres entrées et sorties de fonds du Trésor. Ils doivent également indiquer les actifs et les passifs, les passifs éventuels du Canada et les réserves connexes jugées nécessaires pour dresser un portrait juste de la situation financière du pays.

Autorité

10. La Loi sur le ministère des Travaux publics et des Services gouvernementaux désigne le ministre de Travaux publics et Services gouvernementaux comme étant le receveur général du Canada. Le RG tient ses pouvoirs de la Loi sur la gestion des finances publiques.

Rôles et responsabilités

11. La Direction générale de la comptabilité, de la gestion bancaire et de la rémunération de TPSGC est responsable du sous-programme Intendance du Trésor et des Comptes du Canada. Au sein de la direction générale, la responsabilité de la gestion du programme est partagée entre le Secteur de la comptabilité centrale et des rapports, le Secteur de la gestion bancaire et de la trésorerie et la Direction du contrôle du remboursement des chèques.

12. Le RG a 3 types de clients : D'abord, les clients opérationnels, soit les ministères et organismes avec lesquels il collabore dans le cadre de la gestion des Comptes du Canada et la préparation des Comptes publics du Canada. Il faut noter que les états financiers consolidés sont préparés sous la direction partagée du président du Conseil du Trésor, du ministre des Finances et du receveur général du Canada (le ministre des Travaux publics et Services gouvernementaux), conformément à la loi applicable. De plus, le gouvernement remet les états financiers consolidés au vérificateur général du Canada, qui les vérifie et présente une opinion indépendante à la Chambre des communes.

13. Ensuite, conformément au Règlement, les Comptes publics du Canada sont renvoyés en permanence au Comité permanent des comptes publics dès qu'ils sont déposés à la Chambre des communes. En tant que clients décideurs du RG, les parlementaires utilisent les renseignements contenus dans les Comptes publics pour comprendre et évaluer la situation financière et les opérations du gouvernement. La Chambre des communes utilise les Comptes publics pour s'assurer que les fonds fédéraux sont dépensés dans le respect des montants et des objectifs autorisés par le Parlement.

14. Enfin, en tant que gardien du Trésor, le RG doit gérer les fonds fédéraux au nom du client final, la population canadienne.

Ressources

15. Le RG dispose d'un budget composé de crédits nets. Les crédits nets sont un autre moyen de financer des programmes ou des activités, selon lequel le Parlement autorise un ministère à appliquer des recettes à des coûts engagés pour mener à bien des activités précises et accorde des crédits au titre des besoins financiers nets (total estimatif des dépenses moins total estimatif des recettes). Au cours de l'exercice 2014 à 2015, les dépenses du RG, en sa qualité de gardien du Trésor, s'élevaient à 130 millions de dollars, et ses services ont été fournis par 332 employés (équivalents temps plein).

Modèle logique

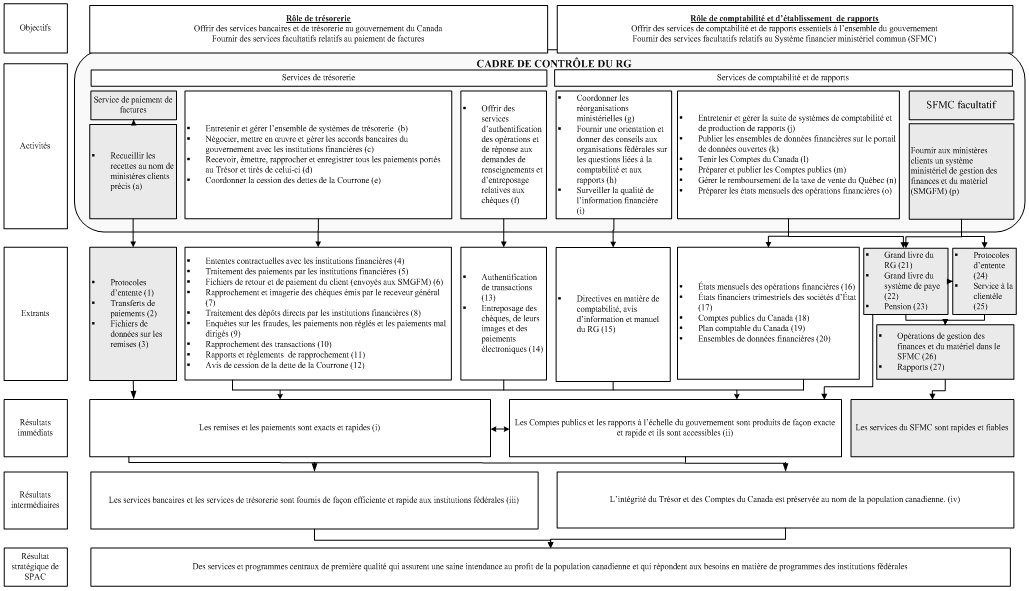

16. Un modèle logique est une représentation visuelle qui relie les activités, les extrants et les résultats d'un programme. Il constitue un outil visuel et systématique permettant d'illustrer la théorie derrière un programme et de montrer logiquement la façon dont il est possible de réaliser les objectifs d'un programme. Il sert également de base à l'établissement des stratégies d'évaluation et de mesure du rendement, y compris la matrice d'évaluation.

17. Le modèle logique repose sur un examen détaillé des documents, des réunions avec les gestionnaires du programme et des entrevues avec les principaux intervenants. Il a ensuite été validé par le personnel du programme. Le modèle logique est présenté à la Figure 1 : Modèle logique – Évaluation du receveur général du Canada. Les services qui n'ont pas été examinés dans le cadre de la présente évaluation sont indiqués par des cases grises.

Figure 1 : modèle logique

Description de l'image

L'image illustre le modèle logique du receveur général du Canada. Le modèle, qui se lit de haut en bas, décrit les rôles, les objectifs, les activités, les extrants, les résultats immédiats, les résultats intermédiaires, et le résultat stratégique, et établit des liens entre ces éléments.

Rôles

Le modèle logique réparti le programme selon 2 rôles : Un rôle de trésorerie et un rôle de comptabilité et d'établissement de rapports.

Objectifs

Le programme comporte 2 objectifs dans le cadre du rôle de trésorerie :

- offrir des services bancaires et de trésorerie au gouvernement du Canada

- fournir des services facultatifs relatifs au paiement de factures

Le programme comporte 2 objectifs dans le cadre du rôle de comptabilité et de rapports :

- offrir des services de comptabilité et de rapports essentiels à l'ensemble du gouvernement

- fournir des services facultatifs relatifs au Système financier ministériel commun (SFMC)

Activités et extrants

Dans le modèle, les activités sont divisées en 2 sections :

- services de trésorerie

- services de comptabilité et de rapports

Les activités des services de trésorerie sont réparties dans 3 zones de texte différentes.

La première zone de texte comprend l'activité suivante :

- service de paiement de factures : Recueillir les recettes au nom de ministères clients précis (a)

Cette activité vise la réalisation des extrants suivants :

- protocoles d'entente (1)

- transferts de paiements (2)

- fichiers de données sur les remises (3)

La deuxième zone de texte comprend les activités suivantes :

- entretenir et gérer l'ensemble de systèmes de trésorerie (b)

- négocier, mettre en œuvre et gérer les accords bancaires du gouvernement avec les institutions financières (c)

- recevoir, émettre, rapprocher et enregistrer tous les paiements portés au Trésor et tirés de celui-ci (d)

- coordonner la cession des dettes de la Couronne (e)

Ces activités visent la réalisation des extrants suivants :

- ententes contractuelles avec les institutions financières (4)

- traitement des paiements par les institutions financières (5)

- fichiers de retour et de paiement du client (envoyés aux Système ministériel de gestion des finances et du matériel (SMGFM)) (6)

- rapprochement et imagerie des chèques émis par le receveur général (7)

- traitement des dépôts directs par les institutions financières (8)

- enquêtes sur les fraudes, les paiements non réglés et les paiements mal dirigés (9)

- rapprochement des transactions (10)

- rapports et règlements de rapprochement (11)

- avis de cession de la dette de la Couronne (12)

La troisième zone de texte comprend l'activité suivante :

- offrir des services d'authentification des opérations et de réponse aux demandes de renseignements et d'entreposage relatives aux chèques (f)

Cette activité vise la réalisation des extrants suivants :

- authentification de transactions (13)

- entreposage des chèques, de leurs images et des paiements électroniques (14)

Les activités des services de comptabilité et de rapports sont réparties dans 4 zones de textes différentes.

La première zone de texte comprend les activités suivantes :

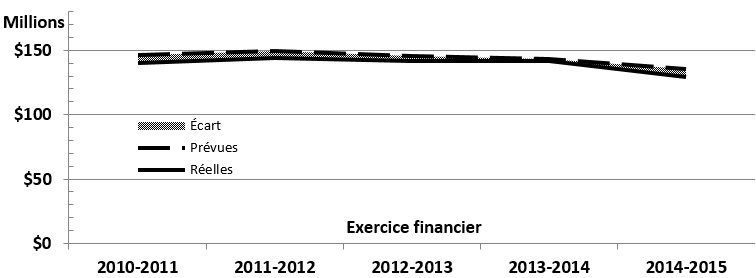

- coordonner les réorganisations ministérielles (g)

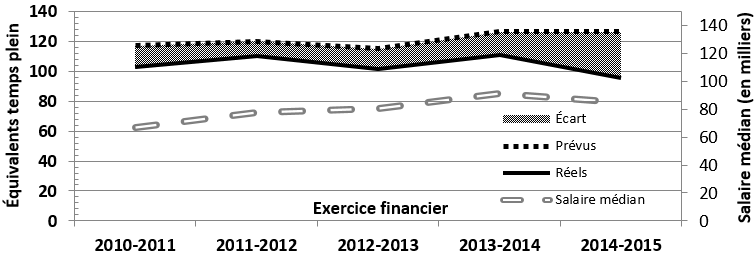

- fournir une orientation et donner des conseils aux organisations fédérales sur les questions liées à la comptabilité et aux rapports (h)

- surveiller la qualité de l'information financière (i)

Ces activités visent la réalisation de l'extrant suivant :

- directives en matière de comptabilité, avis d'information et manuel du RG (15)

La deuxième zone de texte comprend les activités suivantes :

- entretenir et gérer la suite de systèmes de comptabilité et de production de rapports (j)

- publier les ensembles de données financières sur le portail de données ouvertes (k)

- tenir les Comptes du Canada (l)

- préparer et publier les Comptes publics (m)

- gérer le remboursement de la taxe de vente du Québec (n)

- préparer les états mensuels des opérations financières (o)

Ces activités visent la réalisation des extrants suivants :

- états mensuels des opérations financières (16)

- états financiers trimestriels des sociétés d'État (17)

- comptes publics du Canada (18)

- plan comptable du Canada (19)

- ensembles de données financières (20)

La troisième zone de texte comprend l'activité suivante :

- SFMC facultatif : Fournir aux ministères clients un système ministériel de gestion des finances et du matériel (SMGFM) (p)

Cette activité vise la réalisation des extrants suivants, qui sont contenus dans 2 zones de textes :

- grand livre du RG (21)

- grand livre du système de paye (22)

- pension (23)

- protocoles d'entente (24)

- service à la clientèle (25)

Les extrants contenus dans ces 2 zones de textes mènent aux extrants suivants :

- opérations de gestion des finances et du matériel dans le SFMC (26)

- rapports (27)

Résultats immédiats

Le programme a 3 résultats immédiats.

Les extrants des services de trésorerie mènent au résultat suivant :

- les remises et les paiements sont exacts et rapides (i)

Les extrants des services de comptabilité et de rapports mènent aux 2 résultats suivants :

- les Comptes publics et les rapports à l'échelle du gouvernement sont produits de façon exacte et rapide et ils sont accessibles (ii)

- les services du SFMC sont rapides et fiables

Résultats intermédiaires

Le programme a 2 résultats intermédiaires.

Le résultat immédiat des services de trésorerie mène au résultat intermédiaire suivant :

- les services bancaires et les services de trésorerie sont fournis de façon efficiente et rapide aux institutions fédérales (iii)

Les résultats immédiats des services de comptabilité et de rapports mènent au résultat intermédiaire suivant :

- l'intégrité du Trésor et des Comptes du Canada est préservée au nom de la population canadienne (iv)

Résultat stratégique de Travaux publics et Services gouvernementaux Canada

Les 2 résultats intermédiaires mènent au résultat stratégique suivant de Travaux publics et Services gouvernementaux Canada (TPSGC) :

- des services et programmes centraux de première qualité qui assurent une saine intendance au profit de la population canadienne et qui répondent aux besoins en matière de programmes des institutions fédérales

Activités du programme

18. Service facultatif de paiement de factures (les composants facultatifs non bancaires du Service de paiement de factures) – cette activité est examinée au volume 2 de la présente évaluation.

- Recueillir les recettes au nom de ministères et organismes clients précis : Offrir des services à valeur ajoutée pour appuyer le programme du Service de paiement de factures. Le programme du SPF propose une vaste gamme de services électroniques ainsi que des services de documents papier facultatifs aux ministères participants

19. Services de trésorerie

- Entretenir et gérer l'ensemble de systèmes de trésorerie : Fournir du soutien opérationnel ainsi que la gestion des changements et de la configuration/édition pour les systèmes de trésorerie

- Négocier, mettre en œuvre et gérer les accords bancaires du gouvernement avec les institutions financières : Gérer tous les accords bancaires conclus avec les institutions financières à l'égard de la réception et du traitement des paiements versés au gouvernement fédéral et effectués par celui-ci

- Recevoir, émettre, rapprocher et enregistrer tous les paiements portés au Trésor et tirés de celui-ci :

- émettre des paiements au nom de ministères fédéraux et de certains gouvernements provinciaux et offrir du soutien après l'émission

- rapprocher les paiements compensés par la Banque du Canada

- Coordonner la cession des dettes de la Couronne : Coordonner la cession des dettes de la Couronne conformément à la partie VII de la Loi sur la gestion des finances publiques

- Offrir des services d'authentification des opérations et de réponse aux demandes de renseignements et d'entreposage relatives aux chèques :

- s'assurer que les demandes relatives aux chèques, aux dépôts directs et aux paiements faits par l'intermédiaire du Système de transfert de paiements de grande valeur et par échange de données informatisées sont authentiques et attestées par une personne autorisée

- fournir des services de détection de la fraude, d'imagerie et d'entreposage sécurisé des chèques et de paiements électroniques

20. Services de comptabilité et de rapports

- Coordonner les réorganisations ministérielles : Indiquer les exigences générales en matière de comptabilité et de rapports aux ministères et organismes touchés par la réorganisation. Coordonner l'établissement, la mise à l'essai et la mise en œuvre de systèmes de gestion de l'information qui satisfont aux exigences en matière de comptabilité et de rapports

- Fournir une orientation et donner des conseils aux organisations fédérales sur les questions liées à la comptabilité et aux rapports : fournir une orientation et donner des conseils sur les questions liées à la comptabilité et aux rapports, notamment le Manuel du RG, les directives et les avis d'information

- Surveiller la qualité de l'information financière : Surveiller la qualité de l'information financière contenue dans les balances de vérification des ministères qui sont présentées chaque mois au RG

- Entretenir et gérer la suite de systèmes de comptabilité et de production de rapports : Gérer et entretenir la suite de systèmes de comptabilité centrale

- Publier les ensembles de données financières sur le portail de données ouvertes : Publier les ensembles de données financières sur le portail de données ouvertes, à titre de participant de l'initiative de données ouvertes du gouvernement

- Tenir les Comptes du Canada : Cette fonction comprend la tenue à jour et la publication du plan comptable pangouvernemental.

- Les ministères et les organismes sont tenus de présenter chaque mois un sommaire de leurs opérations financières, lesquelles sont reportées aux Comptes du Canada, la principale source d'information pour la production des rapports financiers du gouvernement

- Le plan comptable fournit le cadre permettant de définir, de recueillir et de présenter les opérations financières du gouvernement

- Préparer et publier les Comptes publics : Préparer et publier les Comptes publics du Canada, lesquels renferment les états financiers consolidés annuels vérifiés du gouvernement du Canada pour chaque exercice se terminant le 31 mars

- Gérer le remboursement de la taxe de vente du Québec : Déposer chaque mois une demande de remboursement auprès de Revenu Québec et, à la réception du remboursement, le répartir entre les ministères au nom du gouvernement du Canada

- Préparer les états mensuels des opérations financières : Préparer, pour le gouvernement du Canada, les états financiers mensuels que le ministère des Finances utilise afin de préparer, chaque mois, La revue financière

21. Système financier ministériel commun (SFMC) facultatif

- Fournir aux ministères clients un système ministériel de gestion des finances et du matériel (SMGFM) : En 2012, le Secrétariat du Conseil du Trésor du Canada a exigé, par l'intermédiaire de sa Norme sur les systèmes de planification des ressources de l'organisation, que tout nouvel investissement dans les systèmes de gestion des finances ou du matériel vise les produits SAP. En conséquence, SMGFM facultatif offert par le RG est éliminé au fur et à mesure que les ministères et organismes clients passent au système SAP. C'est pourquoi ni la pertinence ni le rendement du SMGFM facultatif n'ont été évalués

Objectif de l'évaluation

22. L'évaluation avait pour objectif de déterminer la pertinence du programme ainsi que la capacité à atteindre les objectifs prévus d'une manière économique et efficace, conformément à la Politique sur l'évaluation du Conseil du Trésor. Le programme a été évalué pour la période d'avril 2010 à mars 2015. Il s'agit de la première évaluation du RG.

Démarche et méthode

23. L'évaluation du programme a reposé sur 5 sources, soit :

- Examen des documents du programme : L'examen des documents a permis, lors de la planification, d'obtenir des renseignements sur le programme et son contexte. Il a également servi à satisfaire les questions de l'évaluation

- Analyse documentaire : L'examen de la documentation a permis, lors de la planification, d'obtenir des renseignements sur le programme et son contexte. Il a également servi à satisfaire les questions de l'évaluation

- Analyse financière : Les données financières relatives aux budgets, aux recettes, aux dépenses, aux frais bancaires et aux ressources humaines du programme ont été examinées

- Sondage : Plutôt que de mener des entrevues auprès des ministères et organismes clients du RG, l'équipe d'évaluation a réalisé 2 sondages : Le premier portait sur les services de trésorerie (Secteur de la gestion bancaire et de la trésorerie et Direction du contrôle du remboursement des chèques) et les services de comptabilité (Secteur de la comptabilité centrale et des rapports) du RG

- Entrevues : Six entrevues structurées ont été menées auprès de dix principaux intervenants provenant d'organismes centraux et d'autres organisations fédérales qui interagissent avec le RG. Ces entrevues portaient sur des questions relatives aux rôles, aux responsabilités et aux produits du RG à l'égard de la production des rapports financiers pangouvernementaux

24. De plus amples renseignements sur l'approche et les méthodes d'évaluation utilisées sont fournis dans la section « À propos de l'évaluation » du présent rapport.

Constatations et conclusions

25. Les constatations et les conclusions présentées ci-dessous sont fondées sur les nombreuses sources de données ayant servi à l'évaluation. Elles sont présentées par point d'évaluation (pertinence et rendement).

Pertinence

26. Pour déterminer la pertinence, on a évalué dans quelle mesure le programme correspond à un besoin continu, répond aux priorités du gouvernement fédéral, permet d'atteindre les résultats stratégiques ministériels et représente une responsabilité et un rôle pertinent du gouvernement fédéral.

Besoin continu

27. Il s'agit de déterminer si les programmes et les services du RG répondent toujours à un besoin réel de ses clients. L'évaluation a permis de déterminer que les services centralisés de trésorerie et de comptabilité administrés par le RG demeurent un besoin réel.

28. La garde du Trésor constitue une fonction essentielle qui existe depuis plus de 250 ans; par conséquent, le besoin de services centralisés de trésorerie et de comptabilité fournis par le RG demeure bien vivant. Il s'agit de services essentiels qui permettent d'assurer le versement, au nom du gouvernement fédéral, de paiements totalisant plus de 1,13 billion de dollars dans le cadre de programmes gouvernementaux importants (par exemple, la Sécurité de la vieillesse, le Régime de pensions du Canada et l'assurance-emploi). Environ 60 % des paiements versés par le RG aux Canadiens constituent la seule ou la principale source de revenus de ces derniers. De plus, le RG gère les rentrées de 1,23 billion de dollars provenant des impôts et taxes payés entre autres par les contribuables et les entreprises. Un gardien du Trésor est donc important pour assurer l'administration efficace et économique de ces services offerts aux Canadiens.

29. En outre, la prestation centralisée de ces services par un seul fournisseur aide le Parlement, plus particulièrement le Comité permanent des Comptes publics, à s'acquitter de son rôle : Àveiller à ce que les fonds publics soient dépensés aux fins autorisées par le Parlement; à ce que les dépenses extravagantes et inutiles soient réduites au minimum; et à ce que des pratiques financières saines soient encouragées dans les activités liées aux estimations et à la passation de marchés, ainsi que dans l'administration en général. En assurant la gestion rapide et précise des rentrées et des sorties de fonds du Trésor et la communication aux ministères et organismes de directives et de conseils pertinents en matière de comptabilité, le RG offre aux parlementaires des renseignements précis dont ils ont besoin pour s'acquitter de leur mandat.

30. Enfin, tous les intervenants interrogés (n=10) ont déclaré que la prestation centralisée des services de trésorerie et de comptabilité était avantageuse. Selon eux, un seul point de contact permet d'assurer l'uniformité de la prestation des services, notamment en ce qui concerne les politiques, les conseils et la supervision globale du Trésor. Il permet également de réduire le dédoublement des activités du RG, notamment la tenue à jour du plan comptable et la gestion de la détection des fraudes, et enfin de réduire les erreurs dans l'émission et le traitement des paiements ainsi que dans la préparation des Comptes publics du Canada. De plus, il a été constaté que la prestation centralisée des services de trésorerie et de comptabilité s'inscrit dans le cadre de pratiques internationales.

Priorités du gouvernement fédéral et résultats stratégiques ministériels

31. On a évalué la mesure dans laquelle les objectifs des programmes et des services du RG permettent d'atteindre le résultat stratégique de TPSGC et respectent les priorités du gouvernement fédéral. L'évaluation a permis de constater que les programmes et les services du RG permettent d'atteindre le résultat stratégique de TPSGC et respectent les priorités du gouvernement fédéral.

Atteinte du résultat stratégique de Travaux publics et Services gouvernementaux Canada

32. La prestation centralisée des services de comptabilité et de trésorerie par le RG dans son rôle de gardien du Trésor permet d'atteindre le résultat stratégique de TPSGC, soit fournir des services et des programmes centraux de grande qualité qui assurent une saine intendance au nom de la population canadienne et qui répondent aux besoins opérationnels des institutions fédérales. Le RG contribue à assurer la saine intendance des fonds publics par l'établissement du Cadre de contrôle du RG ainsi que l'orientation et les conseils connexes (comme le Manuel du RG). À titre de gardien du Trésor, le RG s'acquitte d'une fonction essentielle d'administration des finances. Il assure l'optimisation des ressources par la gestion efficace des quelque 313 millions de paiements versés au nom des gouvernements fédéral et provinciaux et environ 800 000 dépôts, ce qui représente plus de 40 millions de transactions par année, totalisant un flux de trésorerie de plus de 2,3 billions de dollars.

33. En ce qui concerne la mesure dans laquelle les services du RG répondent aux besoins des institutions fédérales, il a été déterminé que le RG, en tant que gardien du Trésor, fournit des services de comptabilité et de trésorerie au nom de ministères et d'organismes clients afin de répondre à leurs besoins en matière de programme (par exemple, paiements versés à la population canadienne au nom de programmes comme la Sécurité de la vieillesse). En ce qui a trait aux autres clients du RG (parlementaires et le public canadien), le RG fournit à ces clients les renseignements dont ils ont besoin pour comprendre la situation financière du Canada et, dans le cas des parlementaires, pour examiner efficacement la rentabilité et l'efficacité de l'administration de la politique du gouvernement. Par ailleurs, le modèle de prestation centralisée permet la mise en œuvre plus efficace et plus uniforme d'initiatives qui répondent aux besoins des clients, notamment l'Initiative de dépôt direct visant l'émission des paiements au public.

34. La fonction de RG respecte également les priorités de TPSGC en matière de gestion des services et d'optimisation des ressources. L'intégration des services du programme progressera au fur et à mesure des initiatives de transformation et de modernisation du RG. Par conséquent, les ministères et les organismes pourront s'acquitter plus efficacement de leur mandat : Servir les Canadiens. Ce mandat fait partie intégrante de la priorité de TPSGC relative à la gestion des services, laquelle s'inscrit dans la Politique sur les services du Conseil du Trésor.

Respect des priorités du gouvernement fédéral

35. La lettre de mandat 2015 du premier ministre remise à la ministre des Services publics et de l'Approvisionnement a mis l'accent sur l'importance de la prestation efficace des services de manière à ce que la population canadienne se sente respectée et valorisée. Par la préservation de l'intégrité du Trésor et la prestation de services de paiements fiables et sécuritaires (313 millions de paiements émis en 2014 à 2015) et de remises (environ 800 000 dépôts, ce qui représente plus de 40 millions de transactions par année en 2014 à 2015) au nom des gouvernements fédéral et provinciaux, le RG fournit des services essentiels directement à la population canadienne. Qui plus est, bon nombre des personnes recevant ces paiements comptent fortement sur ces services (comme le programme de la Sécurité de la vieillesse, le Régime de pensions du Canada et l'assurance-emploi). En outre, par la prestation de services de suivi et de prise en charge des activités frauduleuses, la tenue du Cadre de contrôle du RG et la transmission de directives et de conseils connexes, le RG fait preuve de prudence financière en ce qui concerne les fonds publics. Il s'agit là d'une valeur clé mise de l'avant dans la lettre de mandat 2015 du premier ministre remise à la ministre des Travaux publics et Services gouvernementaux.

36. Le RG produit également 2 documents importants de reddition de comptes et d'établissement de rapports : Les Comptes publics du Canada et l'État mensuel des opérations financières. Ces documents contiennent les résultats financiers dont le gouvernement du Canada a besoin pour aider le Parlement à prendre des décisions plus éclairées et faire preuve de prudence financière sur le plan des fonds publics. Le RG soutient les priorités du gouvernement fédéral se rapportant à la rationalisation des opérations gouvernementales, au renouvellement de l'infrastructure de technologie de (TI), à l'élargissement des services électroniques à la population canadienne et au soutien au développement régional. Dans cette optique, il mène des activités visant la modernisation de ses systèmes, l'augmentation du recours aux paiements et aux remises électroniques ainsi que la prestation régionale de services de la Direction du contrôle du remboursement des chèques.

Responsabilité et rôle pertinent du gouvernement fédéral

37. Afin de déterminer si le programme cadre avec les rôles et les responsabilités du gouvernement fédéral et de TPSGC, l'évaluation a examiné dans quelle mesure les programmes et les services du RG complètent, reproduisent ou chevauchent les autres fonctions du gouvernement fédéral. Elle a ainsi permis de conclure que les programmes et les services du RG complètent les fonctions des autres organisations fédérales, sans les reproduire ni les chevaucher.

38. Plus particulièrement, la Loi sur la gestion des finances publiques attribue le titre de receveur général du Canada, et lui confère la responsabilité de gérer les rentrées et les sorties du Trésor, de tenir les Comptes du Canada et de publier les Comptes publics du Canada. Le rôle de RG qu'occupe TPSGC est également régi par la Loi sur le ministère des Travaux publics et des Services gouvernementaux. De façon générale, les programmes et les services du RG présentent un pouvoir législatif considérable. En effet, 112 lois et 108 règlements soutiennent ou mentionnent le RG à titre de prestataire de ces services.

39. En plus de conférer au ministre des Travaux publics et Services gouvernementaux le titre de receveur général du Canada, la Loi sur le ministère des Travaux publics et des Services gouvernementaux fait de TPSGC un organisme de services communs pour le gouvernement, sa mission en tant que telle consistant surtout à fournir aux ministères, aux conseils et organismes fédéraux des services destinés à les aider à réaliser leurs programmes. Le RG fournit des services communs et centralisés au nom des autres ministères et organismes fédéraux (ainsi que des provinces en ce qui concerne l'émission et la réception de paiements).

40. Les organisations mentionnées ci-dessous (au paragraphe 41) jouent un rôle crucial dans la gestion adéquate des fonds publics. Elles n'ont cependant pas le mandat de fournir des services au nom des autres ministères ou organismes fédéraux ou des provinces. Le RG appuie ces organisations dans l'exécution de leurs tâches et, au bout du compte, dans l'atteinte de leurs résultats, sans reproduire ni chevaucher leurs fonctions.

41. Le RG fournit des services de façon complémentaire aux mandats de ses principaux partenaires, plus précisément :

- le Secrétariat du Conseil du Trésor du Canada prodigue aux membres du Conseil du Trésor conseils et recommandations sur la façon dont le gouvernement investit dans les programmes et les services, ainsi que sur la façon dont il en assure la réglementation et la gestion

- le Bureau du contrôleur général appuie le Secrétariat du Conseil du Trésor en donnant une orientation fonctionnelle et une assurance en matière de gestion financière à l'échelle du gouvernement fédéral par l'élaboration de politiques et de directives

- le ministère des Finances aide le gouvernement du Canada à élaborer et à mettre en œuvre des politiques et des programmes solides et durables en matière économique, fiscale, sociale, de même qu'en matière de sécurité et dans les secteurs financier et international. Relativement au travail du RG, le ministère des Finances prépare le rapport financier annuel du gouvernement du Canada et, en collaboration avec le Secrétariat du Conseil du Trésor et le RG, les Comptes publics du Canada

42. Des entrevues avec des intervenants clés ont permis de corroborer cette analyse. Bien qu'on ne leur ait pas directement demandé, presque la moitié des participants ont mentionné explicitement que le RG est au bon endroit à TPSGC. De plus, les sources montrent que le modèle de prestation centralisée des services de trésorerie et de comptabilité du RG correspond aux pratiques d'autres organisations à l'étranger. Un examen mené par le RG a permis de constater que plus de la moitié des organisations possèdent des structures de trésorerie centralisées (11/18) et des systèmes intégrés (12/18).

Conclusions : pertinence

43. Le RG a toujours sa raison d'être. Ses programmes et ses services permettent d'atteindre le résultat stratégique de TPSGC et respectent les priorités du gouvernement fédéral. La prestation par TPSGC des programmes et des services du RG repose sur un pouvoir législatif solide. Les services du RG sont complémentaires au travail des principaux intervenants de l'administration fédérale qui vise à assurer une gestion prudente des fonds publics. L'évaluation a également permis de relever que le modèle de prestation centralisée des services du RG et son emplacement général dans la structure de TPSGC sont appropriés et correspondent aux pratiques d'autres organisations à l'étranger.

Rendement

44. Pour déterminer le rendement, on a évalué dans quelle mesure le programme réussit à atteindre les objectifs fixés et dans quelle mesure il le fait de manière efficiente et rentable.

Atteinte des résultats

45. L'évaluation a examiné dans quelle mesure le programme a permis d'atteindre les résultats immédiats, intermédiaires et finaux. Les résultats escomptés du programme sont indiqués ci-dessous et sont suivis d'une évaluation de la mesure dans laquelle ils ont été atteints. Bien que le modèle logique (Figure 1 : Modèle logique – Évaluation du receveur général du Canada) prévoie un résultat relatif au SFMC, son atteinte n'a pas été évaluée. En 2012, le Secrétariat du Conseil du Trésor a exigé, par l'intermédiaire de sa Norme sur les systèmes de planification des ressources de l'organisation, que tout nouvel investissement dans les systèmes de gestion des finances ou du matériel vise les produits SAP. En conséquence, le SFMC est éliminé au fur et à mesure que les ministères et organismes clients passent au système SAP.

Résultat immédiat no 1 : Les remises et les paiements sont exacts et rapides.

46. L'évaluation a examiné dans quelle mesure le programme assurait un traitement rapide et exact des remises et des paiements passant par le Trésor. L'évaluation a permis de constater que le recouvrement des revenus et des paiements passant par le Trésor étaient traités avec rapidité et exactitude et que les erreurs, bien que peu fréquentes, étaient corrigées rapidement par les ministères et organismes clients.

Remises au Receveur général du Canada en provenance du public

47. Au nom des ministères fédéraux et de quelques provinces, le RG reçoit, rapproche et enregistre tous les paiements versés au Trésor en provenance du public. Des cibles sont établies pour surveiller le rendement du RG lors du traitement des remises au Trésor en provenance du public. Bien qu'il ne soit pas responsable de l'exactitude des remises (qui incombe aux payeurs), le RG aide bel et bien les autres ministères à corriger les erreurs. Le rendement du RG dans ces activités est abordé ci-dessous.

48. Le RG applique des normes élevées quant au délai de traitement des remises provenant du public. De 2010 à 2011 à 2014 à 2015, le RG a atteint ou a dépassé son objectif (95 %) concernant le rapprochement des remises au receveur général dans un délai de 2 jours ouvrables. De plus, les ministères et organismes clients qui reçoivent des services de trésorerie du RG croient que ce dernier offre un traitement rapide des remises, comme l'indique la Figure 2 : Perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des remises provenant du public par le Receveur général du Canada ci-dessous.

49. L'exactitude et la vérification de l'exactitude des remises n'incombent pas au RG, mais bien aux payeurs (c'est-à-dire le public), aux institutions financières de dépôt et aux ministères et organismes bénéficiaires. Cela dit, la Figure 2 : Perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des remises provenant du public par le Receveur général du Canada fait état de la perception positive des ministères et organismes clients quant à la capacité du RG à s'acquitter avec exactitude de son rôle dans le processus de traitement des remises, qui consiste notamment à aider à la correction des erreurs s'y rapportant.

Figure 2 : Perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des remises provenant du public par le Receveur général du Canada

Sommaire du tableau

Ce tableau présente les résultats du sondage pour ce qui est des perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des remises provenant du public par le RG.

Source : Sondage auprès des ministères et des organismes clients du RG, Bureau de la vérification et de l'évaluation (2015)

| Indicateur | Perception quant à la rapidité (%) | Perception quant à l'exactitude (%) |

|---|---|---|

| Facilitation par le RG de la configuration initiale des services de dépôt en vue de l'acceptation des remises | 100 | 95 |

| Prestation par le RG de services relatifs aux remises (rapprochements, sommaire des dépôts, fichier détaillé des remises et fichier et rapport de données de contrôle) | 96 | 100 |

| Transmission par le RG de données sur les remises relativement aux services mentionnés ci-dessus | 90 | 90 |

| Communication par le RG de conseils et de directives sur les questions liées aux remises | 89 | 100 |

| Examen par le RG des écarts dans les remises (à la demande du client) | 71 | 82 |

50. La perception des ministères et organismes clients à l'égard de la rapidité quant à l'examen par le RG (à la demande du client) des écarts dans les remises est inférieure à celle des autres indicateurs. Afin de remédier à la situation, le RG procède présentement à l'amélioration de ses processus opérationnels dans le cadre de l'Initiative de modernisation de la fonction de RG.

Paiements au public en provenance du Receveur général du Canada

51. Au nom des ministères fédéraux et de quelques provinces, le RG émet, rapproche et enregistre tous les paiements versés au public en provenance du Trésor, y compris les paiements de rapprochement compensés par la Banque du Canada. De plus, le RG réalise automatiquement un exercice de validation afin d'établir si le signataire dispose des pouvoirs nécessaires pour approuver le montant total des paiements demandés et pour le type de produit de paiement utilisé. Si ce n'est pas le cas, le paiement est rejeté et le RG procède à des activités de suivi. Par ailleurs, le RG aide les ministères à réaliser les activités ultérieures aux paiements, telles que les activités d'enquête et de recouvrement, au besoin.

52. En ce qui a trait aux paiements versés au public par le RG, des cibles de rendement sont en place et font l'objet d'un suivi. En plus de faire des paiements, le RG a mis en place des alertes dans ses systèmes afin d'aviser les ministères de tout problème relié aux paiements. Il compte sur un processus impliquant des agents de produits, lesquels donnent aux ministères une aide concernant les activités ultérieures aux paiements. Le RG réalise également des activités de suivi et de prise en charge des activités frauduleuses. Le rendement du RG dans ces domaines est abordé ci-dessous.

53. Dans la plupart des cas, le RG a traité les paiements versés au public rapidement. Selon la publication de TPSGC Nos services, nos normes et la fiche de rendement du sous-ministre, TPSGC a en grande partie atteint ou dépassé ses cibles au cours des 5 dernières années, lorsque les données étaient connues (Figure 3 : Atteinte des cibles de rendement par le Receveur général du Canada). Cependant, selon les résultats publiés dans le Rapport ministériel sur le rendement, le RG a légèrement raté ses cibles reliées à l'émission de paiements dans les délais prescrits au cours de cette même période (Figure 3 : Atteinte des cibles de rendement par le Receveur général du Canada). L'écart de manquement, 0,09 % en 2012 à 2013, est attribuable à des retards de la part du fournisseur. Le RG a pris une approche fondée sur le risque en versant un lot de paiements non urgentsNote de bas de page 1 3 jours après la date prévue, dans le but de compenser ces retards. Les cibles de haut rendement sont établies à 99,99 %, car environ la moitié de ces paiements sont des paiements socio-économiques dont le délai de versement est prévu dans les lois. Des retards peuvent créer des difficultés financières pour les bénéficiaires.

Figure 3 : Atteinte des cibles de rendement par le Receveur général du Canada

Sommaire du tableau

Ce tableau présente l'atteinte des cibles de rendement par le RG pour les exercices 2010 à 2011 à 2014 à 2015.

| Indicateur | s.o. | 2010 à 2011 | 2011 à 2012 | 2012 à 2013 | 2013 à 2014 | 2014 à 2015 |

|---|---|---|---|---|---|---|

| Traiter quotidiennement tous les paiements du gouvernement fédéral dans les délais prescrits. Note de bas de page 2 | Cible | s.o. | 99,90 % | 99,99 % | 99,99 % | 99,99 % |

| Réel | s.o. | 100 % | 99,98 % | 99,99 % | 99,99 % | |

| Pourcentage des paiements émis par le receveur général dans les délais prescrits. Note de bas de page 3 | Cible | 99,99 % | 99,99 % | 99,99 % | 99,99 % | 99,99 % |

| Réel | 99,97 % | 99,94 % | 99,90 % | 99,98 % | 99,99 % | |

| Pourcentage d'instructions de règlement envoyées quotidiennement à la Banque du Canada pour toutes les sorties de fonds du Trésor, conformément au calendrier. Note de bas de page 3 | Cible | 95 % | 95 % | 95 % | 95 % | 95 % |

| Réel | 100 % | 99,6 % | 100 % | 99,8 % | 95 % |

54. De 2010 à 2011 à 2014 à 2015, le RG a également atteint ou dépassé ses cibles pour l'envoi quotidien d'instructions de règlement à la Banque du Canada pour toutes les sorties de fonds du Trésor, conformément au calendrier. L'atteinte de cette cible a permis à la Banque du Canada de transférer à temps les fonds du Trésor vers les institutions financières. Bien qu'il ne s'agisse pas d'une cible de rendement à part entière, le RG a envoyé des instructions de règlement aux institutions financières conformément au calendrier dans 99,99 % des cas de 2011 à 2012 à 2014 à 2015. Ce bon résultat est comparable à ceux obtenus avec les autres indicateurs de rendement portant sur les paiements du RG. Par ailleurs, la perception des répondants à un sondage auprès des ministères et des organismes clients des services de trésorerie est que les services de paiement ont été fournis rapidement par le RG (Figure 4 : Perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des paiements par le Receveur général du Canada).

55. L'exactitude globale des paiements était hors de la portée de l'évaluation, car le RG n'est pas responsable de l'exactitude des renseignements sur les paiements qu'il reçoit des ministères et des organismes clients. Le RG traite les montants des paiements conformément aux demandes des ministères et des organismes. De plus, les données sur le pourcentage d'erreurs ou de rejets dans le cycle des paiements attribuable au Système normalisé des paiements du RG n'étaient pas connues. Le Système normalisé des paiements du RG ne conserve pas ni ne publie ces données pour une période de plus de 6 mois, car les paiements sont archivés après le traitement ou l'annulation. Cependant, la plupart des ministères et des organismes clients qui ont répondu au sondage sur les services de trésorerie ont indiqué que les paiements étaient traités de manière exacte par le RG (Figure 4 : Perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des paiements par le Receveur général du Canada).

Figure 4 : Perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des paiements par le Receveur général du Canada

Sommaire du tableau

Ce tableau présente les résultats du sondage pour ce qui est des perceptions des ministères et des organismes clients quant à la rapidité et à l'exactitude du traitement des paiements par le RG.

| Indicateur | Perception quant à la rapidité (%) | Perception quant à l'exactitude (%) |

|---|---|---|

| Traitement par le RG des paiements au pays | 94 | 97 |

| Traitement par le RG des paiements à l'étranger | 97 | 100 |

| Traitement par le RG des paiements prioritaires | 100 | 100 |

56. Les données sur les rejets de paiement dans le Système normalisé des paiements ne sont pas connues pour une période de plus de 6 mois. Cependant, en cas de rejet ou d'erreur pour un paiement en particulier, les ministères et les organismes reçoivent automatiquement un avis de paiement ou un fichier d'après émission du Système normalisé des paiements. Le rejet d'une demande de paiement envoyée au Système normalisé des paiements entraîne la création d'un rapport d'erreur. Ce rapport est envoyé à la Direction des produits et des services de paiement, qui fait un suivi auprès du ministère en cause pour que les mesures correctives soient prises. Les données du programme ne sont pas connues, mais la plupart des ministères et des organismes clients considèrent que les mesures correctives prises par le RG pour corriger les erreurs ont, dans l'ensemble, fait l'objet d'un traitement rapide (79 %) et exact (93 %).

57. La plupart des ministères et des organismes clients des services de trésorerie sondés sur le processus que suit le RG pour aider les ministères à réaliser les activités ultérieures aux paiements considèrent que le processus d'enquête sur les activités ultérieures aux paiements a fait l'objet d'un traitement rapide (96 %) et exact (96 %).

58. Dans le cas des enquêtes ultérieures aux paiements et des activités de recouvrement, on remarque une diminution du volume de paiements par chèque frauduleux et non frauduleux qui ont fait l'objet d'une enquête et d'un recouvrement par le RG (Figure 5 : Variation des enquêtes et des recouvrements de 2010 à 2011 à 2014 à 2015). Un montant total de 45 millions de dollars provenant de paiements par chèque émis en double ou ayant donné lieu à une enquête a été recouvré au cours de cette période. Quant aux paiements par dépôt direct du RG mal acheminés, on constate une augmentation des avis de recouvrement : 7 200 enquêtes ont permis de recouvrir un montant total de 12 millions de dollars provenant de paiements par dépôt direct mal acheminés entre 2010 à 2011 et 2014 à 2015.

Figure 5 : Variation des enquêtes et des recouvrements de 2010 à 2011 à 2014 à 2015

Sommaire du tableau

Ce tableau présente le pourcentage de variation des enquêtes et des recouvrements de 2010 à 2011 à 2014 à 2015.

| Indicateur | Variation entre 2010 à 2011 et 2014 à 2015 |

|---|---|

| Nombre d'enquêtes sur des paiements par chèque | -30 % |

| Nombre de recouvrements de paiements par chèque | -15 % |

| Montant recouvré | -43 % |

| Nombre de paiements par chèque émis | -32 % |

| Nombre d'avis de recouvrement pour des paiements par dépôt direct mal acheminés | 29 % |

| Nombre de paiements par dépôt direct émis | 20 % |

59. La diminution des enquêtes et des recouvrements reliés aux paiements par chèque peut s'expliquer en partie par la diminution des paiements par chèque émis au cours de cette même période. Quant aux recouvrements reliés à des paiements par dépôt direct, le plus gros montant (4,5 millions de dollars, ou 38 % de tous les recouvrements effectués de 2010 à 2011 à 2014 à 2015) a été recouvré en 2014 à 2015. L'augmentation peut s'expliquer par un recours accru au dépôt direct pendant cette période.

60. Les ministères et les organismes clients qui ont répondu à un questionnaire préparé par le RG ont suggéré des méthodes pour améliorer la détection de la fraude. Les suggestions portaient principalement sur l'amélioration de l'accès aux données relatives aux paiements et sur l'analyse de ces données. Les suggestions portaient plus particulièrement sur les éléments suivants : Un plus grand partage de renseignements entre les ministères; une collaboration avec l'Agence du revenu du Canada et le Bureau du contrôleur général dans le but d'améliorer les processus; une amélioration des capacités d'analyse des données, des activités d'assurance de la qualité, d'examen et de vérification. Des façons d'améliorer la détection de la fraude sont à l'étude dans le cadre de l'Initiative de modernisation de la fonction de RG.

Résultat immédiat no 2 : Les Comptes publics et les rapports à l'échelle du gouvernement sont produits de façon exacte et rapide et sont accessibles.

61. Au cours de l'évaluation, on a vérifié l'exactitude, la rapidité et l'accessibilité des Comptes publics du Canada et des services bancaires connexes. Le RG fournit une orientation et donne des conseils aux organisations fédérales sur les questions reliées à la comptabilité et aux rapports, tout en faisant le suivi de la qualité de l'information financière. Pour ce faire, le RG gère et entretient un ensemble de systèmes de comptabilité et de production de rapports. De plus, le RG tient les Comptes du Canada, qui servent à la production et à la publication des Comptes publics. L'évaluation a permis de constater que les Comptes publics ont été produits de manière exacte et rapide. Cependant, des clients et des intervenants ont souligné que le processus relié aux Comptes publics était particulièrement ardu et que la présentation était difficile à comprendre. Ces problèmes sont hors du champ d'action du RG.

Exactitude

62. Les ministères et les organismes clients ont une perception très favorable de l'exactitude des services de comptabilité du RG. Au moins 92 % des répondants étaient satisfaits de chacun des services de comptabilité du RG.

63. Les données du programme indiquent que le RG a travaillé avec exactitude à la préparation des Comptes publics et des rapports connexes. De 2010 à 2011 à 2013 à 2014, tous les problèmes liés à la vérification identifiés au cours de la vérification annuelle des Comptes publics du Canada liés au RG ont été traités de manière satisfaisante et, par conséquent, le RG n'a reçu aucune lettre de la direction faisant état de problèmes liés à la vérification. De plus, le Bureau du vérificateur général n'a relevé aucune erreur sur le sommaire des écarts non ajustés pour le RG.

64. Relativement peu de modifications (désignées sous le nom d'errata) ont été apportées aux Comptes publics après le dépôt initial du rapport. Plus de la moitié des errata (10/16 ou 63 %) concernant la période de 2010 à 2011 à 2013 à 2014 n'étaient pas attribuables au RG. Les modifications avaient été apportées par d'autres ministères et organismes.

Rapidité Résultat immédiat no 2

65. En général, la perception des ministères et organismes clients quant à la rapidité était favorable. Au moins 93 % des répondants étaient satisfaits de la rapidité à laquelle le RG a fourni chacun des services de comptabilité. Un précédent sondage réalisé par le RG en 2013 indiquait qu'au moins 87 % des répondants étaient satisfaits de la rapidité de prestation des services de comptabilité.

66. Certains des ministères et organismes clients et des intervenants du RG ont soulevé des problèmes relativement à la rapidité du processus de préparation des Comptes publics. Par exemple, ils ont relevé que les échéances de certains livrables étaient trop courtes ou qu'elles n'étaient pas assez claires et que la durée globale du processus de préparation des Comptes publics était trop longue. Toutefois, étant donné la nature de l'information contenue dans les Comptes publics (c'est-à-dire les bilans financiers détaillés de plus de 100 ministères et organismes, représentant plus de 2,3 billions de dollars, regroupés dans un seul état financier pour le gouvernement du Canada) et les lecteurs concernés (c'est-à-dire les parlementaires et la population canadienne), il est normal que ces problèmes, qui échappent au contrôle du RG, existent.

67. Les Comptes publics ont été produits et les rapports générés en temps opportun. Pour la période de 2010 à 2011 à 2013 à 2014, le RG a atteint ses objectifs de rendement relatifs à la production des Comptes publics conformément au calendrier et à leur présentation à la Chambre des communes avant le 31 décembre. Le RG a également atteint son objectif de publier les Comptes publics sur le Web dans les 24 heures suivant leur présentation à la Chambre des communes.

68. Le seul problème signalé quant à la rapidité du processus de production des Comptes publics concerne l'incapacité du RG à produire automatiquement (c'est-à-dire dans un délai de 24 heures) une version des Comptes publics qui respecte les Règles sur l'accessibilité des contenus Web, parce que la production d'une telle version nécessite des processus manuels prenant plus de temps.

Accessibilité

69. En tout, au moins 95 % des répondants croient que tous les services de comptabilité évalués par le sondage auprès des clients sont accessibles. Cela dit, la majorité des organisations sondées à l'occasion de la présente évaluation ont indiqué que le processus de préparation des Comptes publics était difficile, long et pénible. Étant donné la complexité et la nature des recettes et des dépenses du gouvernement, il est normal que le processus de préparation soit difficile.

70. Pendant les consultations menées par le RG, quelques ministères et organismes clients ont indiqué que la présentation et la structure des Comptes publics étaient difficiles à comprendre. Les Comptes publics sont conçus par le Bureau du contrôleur général de façon à contenir tous les renseignements financiers pertinents nécessaires pour aider les parlementaires et la population à comprendre et à évaluer la très complexe situation financière et les opérations du gouvernement. Ainsi, les 2 observations liées à l'accessibilité surpassent la sphère d'autorité du RG.

Résultat intermédiaire no 1 : Les services bancaires et les services de trésorerie sont fournis de façon efficiente et rapide aux institutions fédérales.

71. L'évaluation a examiné dans quelle mesure les services bancaires et les services de trésorerie étaient fournis de façon efficiente et rapide. Le RG, en tant que gardien du Trésor, est essentiellement le teneur de compte des institutions fédérales puisqu'il administre le traitement des remises et des paiements au nom des programmes fédéraux par l'intermédiaire des services bancaires et des services de trésorerie qu'il fournit. L'évaluation a permis de démontrer que ces services atteignaient avec efficience les objectifs de rendement relatifs à la rapidité.

Efficience

72. Pour déterminer l'efficience de la prestation de services de trésorerie du RG, on a évalué la mesure dans laquelle les services ont été fournis de façon efficiente, dans le respect des budgets prévus. Les sources montrent que le RG a fourni les services de trésorerie en atteignant la plupart des objectifs de rendement tout en respectant les limites des dépenses prévues. Bien que le RG n'ait pas de point de référence en matière d'efficience, les ministères et organismes clients sont satisfaits des services fournis par le RG, qu'ils jugent administrés avec rapidité et exactitude. De plus, les sources indiquent que le modèle de prestation centralisée des services du RG est conforme aux pratiques internationales et qu'une accentuation de la centralisation des services relatifs à l'intendance du RG pourrait améliorer l'efficience. Le RG étudie la possibilité d'accroître la centralisation des services dans le cadre de l'Initiative de modernisation de la fonction de RG.

Rapidité Résultat immédiat no 1

73. Dans la plupart des cas, les services de trésorerie ont été fournis rapidement. Comme il a été indiqué précédemment dans l'évaluation de l'atteinte du résultat immédiat no1, de 2010 à 2011 à 2014 à 2015, le RG a atteint, en grande partie, ses objectifs de rendements relatifs à la rapidité de la prestation de services. La perception des ministères et des organismes clients quant à la rapidité était très favorable. La prestation de tous les services de trésorerie, à l'exception de 2, a été perçue comme rapide par la plupart (plus de 89 %) des répondants au sondage auprès des clients. Les 2 services en question, bien qu'ils aient obtenu des résultats relativement élevés, étaient :

- les demandes de clients au RG afin d'examiner des erreurs de remises (71 %);

- les mesures correctives visant à corriger les erreurs de traitement et les rejets ayant une incidence sur la rapidité ou l'exactitude lorsque les fichiers de paiement sont chargés dans le Système normalisé des paiements (79 %)

Résultat intermédiaire no 2 : L'intégrité du Trésor et des Comptes du Canada est préservée au nom de la population canadienne.

74. L'évaluation a étudié dans quelle mesure l'intégrité du Trésor et des Comptes du Canada a été préservée. Pour évaluer l'atteinte de ce résultat par le RG, l'équipe d'évaluation a passé en revue les documents concernant le cadre de surveillance en place et l'orientation et les conseils connexes. L'évaluation a permis de constater que le RG dispose d'un cadre de contrôle afin de garantir l'intégrité des Comptes du Canada et du Trésor.

75. Le cadre de contrôle présente les principales mesures de contrôle en place relativement aux systèmes centraux de la technologie de l'information (TI) du RG. Il est appuyé par l'orientation et les conseils fournis aux ministères et organismes et figurant dans le Manuel du RG, les 10 directives du RG et les 3 avis d'information du RG :

- Manuel du RG : Comprend des conseils et des renseignements sur les exigences relatives à la production de rapports et aux procédures des systèmes centraux

- Directives du RG : Fournissent les directives aux ministères et aux organismes

- Avis d'information du RG : Comprend des renseignements et des conseils relatifs à la fonction de trésorerie aux ministères et aux organismes, ainsi que des renseignements supplémentaires ou des précisions sur des questions et des procédures relatives à la comptabilité qui n'étaient pas abordées dans le Manuel du RG

76. En fournissant de façon efficace les conseils et l'orientation indiqués ci-dessus, qui soutiennent un cadre de contrôle solide, le RG contribue à la préservation de l'intégrité du Trésor et des Comptes publics. Toutefois, la mesure dans laquelle ces conseils et cette orientation sont suivis de façon adéquate par les ministères et les organismes clients n'appartient pas à la sphère d'influence directe du RG.

77. Comme il est indiqué dans les commentaires portant sur le résultat immédiat no 2, de 2010 à 2011 à 2013 à 2014, le RG n'a pas reçu de lettre de la direction faisant état de problèmes liés à la vérification annuelle des Comptes publics du Canada par le Vérificateur général. Au cours de cette période, tous les problèmes touchant les systèmes de comptabilité utilisés par le RG pour administrer les Comptes du Canada et produire des rapports sur le Trésor ont été traités de manière satisfaisante. Ainsi, on peut conclure que le RG préserve l'intégrité du Trésor et des Comptes publics.

Résultat final : Des services et des programmes centraux de première qualité qui assurent une saine intendance au profit de la population canadienne et qui répondent aux besoins des institutions fédérales.

78. L'évaluation a démontré que grâce à la prestation rapide et exacte des services de comptabilité et des services de trésorerie et à la production rapide et exacte des Comptes publics, le RG répond aux besoins des institutions fédérales et contribue à l'atteinte du résultat stratégique de TPSGC, soit le résultat global lié à tous les programmes ministériels. De plus, le RG contribue à la préservation de l'intégrité du Trésor et des Comptes publics. Ce faisant, le RG fait sa part pour garantir, au nom de la population canadienne, une saine intendance d'un flux de trésorerie de 2,3 billions de dollars de fonds publics tout en assurant le traitement efficient et efficace des 313 millions de paiements versés aux Canadiens et aux entreprises et environ 800 000 dépôts, ce qui représente plus de 40 millions de transactions par année.

Conclusions : atteinte des résultats

79. Atteinte des résultats immédiats : Le RG atteint ses résultats immédiats. Les données sur le programme et les sondages auprès des clients ont démontré que les remises et les paiements ont été, en grande partie, traités rapidement et qu'ils étaient exacts selon la perception des ministères et des organismes clients. Les erreurs de traitement ont été corrigées rapidement et de façon appropriée. De plus, l'évaluation révèle que les Comptes publics ont été produits avec exactitude et rapidement, et les clients ont jugé que les services de comptabilité ont été présentés de façon accessible. Il a été noté que le traitement des Comptes publics a été assez difficile et que la présentation était difficile à comprendre. Toutefois, ces problèmes n'appartiennent pas à la sphère d'influence du RG.

80. Atteinte des résultats intermédiaires : L'évaluation a permis de démontrer que les services de trésorerie atteignaient de façon économique les objectifs de rendement liés à la rapidité. Le RG contribue à préserver l'intégrité des Comptes du Canada et du Trésor au moyen de son cadre de contrôle ainsi que de directives et de conseils connexes qu'il fournit aux ministères et aux organismes clients. Durant la vérification annuelle des Comptes publics du Canada par le Vérificateur général, le RG a traité de manière satisfaisante les problèmes identifiés par l'équipe de vérification et, par conséquent aucune lettre de la direction soulevant des problèmes n'a été fournie au RG de 2010 à 2011 à 2013 à 2014.

81. Contribution à l'atteinte du résultat final : Par l'atteinte des résultats immédiats et intermédiaires, le RG aide TPSGC à atteindre son résultat stratégique : Assurer une saine intendance au profit de la population canadienne répondant aux besoins en matière de programmes des institutions fédérales.

Économie et efficience

82. L'efficience et l'économie sont démontrées par l'évaluation de l'utilisation des ressources relativement à la production d'intrants et d'extrants. L'économie correspond à la réduction des intrants du programme. L'efficience renvoie au degré d'utilisation des ressources de manière à produire un volume d'extrants plus élevé avec le même niveau de ressources financières, ou le même volume d'extrants avec un niveau moindre de ressources financières. Un programme atteint un haut degré d'économie et d'efficience lorsque les ressources financières maximisent les extrants et réduisent les intrants.

Économie

83. L'évaluation a étudié dans quelle mesure les services de trésorerie et de comptabilité ont été fournis de manière économique. À cette fin, on a examiné les intrants en matière de ressources du RG. L'évaluation révèle qu'en dépit de contraintes de coûts importantes au-delà du contrôle du RG (tel que l'acceptation des cartes et les frais postaux), les services du RG ont été fournis de manière économique.

84. Dans l'ensemble, le RG a utilisé les intrants (salaires et ressources opérationnelles) de manière économique. Comme l'indique la Figure 6 : Dépenses prévues et dépenses réelles du Receveur général du Canada, les dépenses liées à l'intendance du RG ont respecté le budget des exercices financiers de 2010 à 2011 à 2014 à 2015 (moins de 5 pour cent inférieurs aux dépenses prévues pour chaque exercice).

Figure 6 : Dépenses prévues et dépenses réelles du Receveur général du Canada

Description de l'image

Ce graphique illustre les dépenses prévues par rapport aux dépenses réelles du RG pour les exercices 2010 à 2011 à 2014 à 2015. L'axe vertical montre les valeurs monétaires, de zéro à 150 millions de dollars, et l'axe horizontal montre les exercices financiers, de 2010 à 2011 à 2014 à 2015. Le graphique illustre que les dépenses prévues et les dépenses réelles ont toutes 2 diminué d'environ 10 millions de dollars de l'exercice 2010 à 2011 à l'exercice 2014 à 2015. Pendant cette période, les dépenses prévues sont passées d'environ 146 millions de dollars à environ 136 millions de dollars et les dépenses réelles sont passées d'environ 140 millions de dollars à environ 130 millions de dollars. Le graphique illustre également que dans chaque exercice, les dépenses réelles étaient légèrement plus basses que les dépenses prévues de 7 millions de dollars ou moins.

Source : Documents du RG

85. Malgré une importante hausse des coûts salariaux moyens liés aux services de comptabilité (27 %) durant cette période, les volumes des équivalents temps plein et les coûts salariaux ont respecté les volumes et les dépenses prévus (se reporter à la Figure 7 : Services de comptabilité – équivalents temps plein par rapport au salaire moyen (médian), prévus et réels). Comme le montre la Figure 7 : Services de comptabilité – équivalents temps plein par rapport au salaire moyen (médian), prévus et réels, il y avait un écart constant relativement aux ressources de dotation des services de comptabilité, car les équivalents temps plein étaient inférieurs aux volumes prévus. Cet écart est le résultat de l'élimination progressive du Système financier ministériel commun facultatif, des modifications de la mise en œuvre de l'initiative de modernisation ainsi que de divers autres réaménagements des effectifs.

Figure 7 : Services de comptabilité – équivalents temps plein par rapport au salaire moyen (médian), prévus et réels

Description de l'image

Ce graphique illustre les équivalents temps pleins prévus par rapport aux équivalents temps plein réel et le salaire moyen pour les Services de comptabilité du RG. Le graphique comprend 2 axes verticaux. L'axe vertical de gauche mesure le nombre d'équivalents temps plein, de zéro à 140, et l'axe vertical de droite mesure le salaire moyen, de zéro à 140 000 $. L'axe horizontal montre les exercices financiers, de 2010 à 2011 à 2014 à 2015.

Le graphique illustre que les équivalents temps plein prévus ont connu une légère augmentation à la hausse sur les 5 exercices, passant de 120 à 126. Les dépenses réelles ont fluctué à la hausse et à la baisse pendant les 5 exercices, augmentant à 103 en 2010 à 2011 à 110 en 2011 à 2012, diminuant à 102 en 2012 à 2013, augmentant à 111 en 2013 à 2014 et diminuant ensuite à 95 en 2014 à 2015. Pendant ces exercices, le nombre d'équivalents temps plein réels était inférieur de 10 à 29 au nombre réel d'équivalents temps plein. Le graphique illustre également que le salaire moyen a augmenté au cours des 5 exercices, passant d'environ 67 000 dollars en 2010 à 2011 à environ 85 000 dollars en 2014 à 2015.

Source : Documents du RG

86. Aucune importante contrainte de coût n'a été relevée relativement aux intrants de la fonction comptable, mais quelques-unes ont été détectées en ce qui a trait aux intrants de la fonction de trésorerie. Plus précisément, le plan d'activités intégré de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération pour 2014 à 2015 indique que les frais bancaires engendrés par l'utilisation accrue d'acceptation des cartes par les ministères et les organismes clients pour les remises constituent une contrainte de coûts considérable. Les frais postaux engendrent aussi une contrainte de coûts considérable.

87. De plus, il en ressort que les systèmes centraux servant au traitement des paiements influent sur l'aspect économique du programme. Les documents de RG indiquent que la disponibilité limitée des rares spécialistes en développement des systèmes en place et en application institutionnelle risque d'augmenter les coûts liés au développement et l'entretien de systèmes. Il est toutefois prévu que l'amélioration des systèmes centraux, l'une des priorités de l'initiative de modernisation, atténuera l'incidence de ce manque de disponibilité.

Efficience

88. L'évaluation a étudié dans quelle mesure le RG exerce ses activités et sa prestation de produits et services de manière efficiente. À cette fin, on a examiné l'efficience de ses extrants et de ses méthodes de prestation. L'évaluation révèle que malgré le manque de points de référence, les services de trésorerie ont produit des extrants de manière efficiente, le modèle de prestation centralisée des services est conforme aux pratiques internationales et qu'une centralisation accrue des services pourrait engendrer des gains d'efficience.

Analyse comparative

89. Peu de mesures de rendement permettaient d'établir l'efficience du programme. En 2007, un expert-conseil externe a réalisé une étude comparative pour le RG. Cette étude fait état d'indicateurs valides peu nombreux aux fins d'analyse comparative provenant d'autres organismes publics en raison du caractère unique et de la complexité des activités du RG. Notamment, il n'a pas été possible de trouver les points de référence du secteur d'activité en ce qui a trait aux frais bancaires, car les institutions financières se montraient réticentes à divulguer l'information. Le RG prévoyait mener une autre étude en vue d'établir des points de référence valides pour l'exercice 2014 à 2015. Toutefois, la réalisation de l'étude a été reportée à l'exercice 2016 à 2017.

Efficience du traitement des remises

90. Comme la gestion centralisée des services bancaires permet de profiter d'économies d'échelle et que les appels d'offres de soumissions reçues pour les services bancaires du RG sont multiples, ses gains d'efficience relativement aux besoins de services de remises sont attribuables à la centralisation du modèle de prestation.