Évaluation du receveur général du Canada – Volume 2 (rapport final)

Le 31 mars 2016

Sur cette page

- Points saillants

- Introduction

- À propos du programme

- Activités de programme

- Rapport d'évaluation

- Constatations et conclusions

- Conclusions générales

- Annexe A : À propos de l'évaluation

- Annexe B : Volumes de remises traitées par le service de paiement de factures

- Annexe C : Ressources humaines et volumes de remises papier du service de paiement de factures

Points saillants

i. La fonction de receveur général du Canada (RG) est l'une des plus vieilles fonctions de l'administration du gouvernement du Canada; elle remonte à 1764. La ministre des Travaux publics et Services gouvernementaux est le RG désigné et, à ce titre, elle est le gardien du Trésor, c'est-à-dire le compte dans lequel le gouvernement dépose les recettes perçues provenant des taxes et impôts, des droits de douane, des droits d'accise et d'autres sources, et dans lequel il puise les fonds dont il a besoin pour couvrir ses dépenses. Le RG sert 3 groupes de clients : les ministères et organismes fédéraux, les parlementaires et la population canadienne.

ii. Pour remplir ses fonctions en tant que RG, la ministre des Travaux publics et Services gouvernementaux est chargée de fournir des fonctions essentielles de trésorerie et de comptabilité à la population et aux entreprises canadiennes au nom des ministères et des organismes fédéraux. Il en résulte pour le Trésor des mouvements de trésorerie annuels totalisant plus de 2,3 billions de dollars. Il existe 3 services obligatoires fournis dans le cadre des fonctions de comptabilité et de trésorerie : Le traitement des paiements à la population (plus de 313 millions de paiements par année); la réception des recettes de la population (plus de 40 millions de remises par année); et la préparation des Comptes publics du Canada (le rapport financier annuel du gouvernement du Canada).

iii. L'évaluation se présente en 2 volumes : Le Volume 1 porte sur les 3 services obligatoires de comptabilité et de trésorerie susmentionnés. En plus de ces services obligatoires, le RG fournit également les Services du receveur général, qui comprennent des portions du programme du Service de paiement de factures et, à titre facultatif, le système ministériel de gestion des finances et du matériel. Ces services sont examinés dans le Volume 2, à l'exception des services liés au système ministériel de gestion des finances et du matériel, qui seront éliminés à mesure que les ministères et organismes passent au système SAP.

iv. Conformément aux pouvoirs conférés par l'article 17 de la Loi sur la gestion des finances publiques, le RG a conclu plusieurs accords bancaires concernant les apports de fonds au Trésor. Par conséquent, les ministères et organismes doivent utiliser le Service de paiement de factures ou l'un des 6 autres instruments d'accords bancaires du receveur général pour accepter les remises sous formes électroniques ou papier de la population. Pour la composante des services du RG relatifs aux services papier, le pouvoir découle de la Politique sur les services communs du Conseil du Trésor. En 2014 à 2015, le RG a traité plus de 40 millions de remises au gouvernement fédéral, dont 1,3 million de transactions (environ 3 %) ont été traitées par l'intermédiaire du programme du Service de paiement de factures.

v. Les composantes électroniques et papier du programme du Service de paiement de factures répondent à un besoin continu. Par ailleurs, la demande pour des services de traitement et de saisie de données personnalisés à l'égard des remises papier risque de diminuer à mesure que l'utilisation des services électroniques augmentera. Cela dit, les remises papier sont toujours nécessaires, car les personnes qui n'ont pas accès à l'Internet ou à des services bancaires doivent être en mesure de faire des paiements au RG.

vi. Le Service de paiement de factures s'harmonise avec le résultat stratégique de TPSGC et les priorités du gouvernement fédéral. En fournissant des services de paiement de factures au nom d'autres ministères et organismes qui assurent une saine intendance des fonds publics, le programme du Service de paiement de factures appuie le résultat stratégique de TPSGC. De plus, il appuie des valeurs clés, comme l'assurance d'une prudence sur le plan financier et la prestation de services efficients de sorte que les citoyens se sentent respectés et valorisés; ces valeurs ont été décrites dans la lettre de mandat 2015 du premier ministre remise à la ministre des Services publics et Approvisionnement Canada.

vii. Le Service de paiement de factures s'harmonise avec les rôles et les responsabilités du gouvernement fédéral. Comme il a été établi dans le Volume 1 de la présente évaluation, le rôle du receveur général en tant que gardien du Trésor est complémentaire aux rôles de ses intervenants, compte tenu du mandat législatif du RG qui consiste à accepter des remises au nom d'autres ministères et organismes fédéraux. Étant donné que le Service de paiement de factures fait partie de la série d'instruments d'accords bancaires, cette complémentarité s'applique au Service de paiement de factures. Lorsque cela est possible, le programme du Service de paiement de factures fait recourt au secteur privé pour la prestation de ses services.

viii. Dans l'ensemble, le programme du Service de paiement de factures a démontré qu'il avait contribué à l'atteinte du résultat immédiat de traitement des remises avec exactitude et en temps opportun. Les données ont également démontré que les erreurs dans le traitement des remises avaient été atténuées, et les données du sondage auprès des clients ont démontré que la plupart d'entre eux estimaient que les services étaient rendus en temps opportun.

ix. Le sondage auprès des clients et les données du programme ont démontré que le Service de paiement de factures contribuait à la réalisation du résultat intermédiaire, c'est-à-dire la prestation de services bancaires efficients et rapides aux institutions fédérales, tout en respectant l'atteinte du résultat immédiat, soit le traitement des remises avec exactitude et en temps opportun. Ayant atteint ses résultats immédiat et intermédiaire, le programme du Service de paiement de factures a démontré qu'il avait contribué à la réalisation du résultat stratégique de TPSGC, qui consiste à assurer une saine intendance au nom de la population canadienne et à répondre aux besoins en matière de programmes des institutions fédérales.

x. L'utilisation des ressources par le programme du Service de paiement de factures était économique et efficace. Aucune solution de rechange au Service de paiement de factures n'a été indiquée et les données disponibles suggèrent que l'impartition des services personnalisés et facultatifs au secteur privé n'entraînerait pas des économies de coûts. Dans une mesure limitée, la diminution du volume de remises papier a donné lieu à une diminution des économies d'échelle pour la composante facultative du programme du Service de paiement de factures.

xi. Compte tenu du rendement relativement solide du programme du Service de paiement de factures, du nombre peu élevé de problèmes relevés dans l'atteinte des résultats, de la réalisation économique et efficiente du programme, et du fait que l'initiative de modernisation de la fonction de RG abordera les problèmes relevés dans le cadre de l'évaluation, les recommandations découlant de cette dernière n'ont pas été remises à la sous-ministre adjointe de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération.

Introduction

1. L'évaluation portait sur la pertinence et le rendement continus de la fonction de receveur général du Canada (RG). L'évaluation est séparée en 2 volumes : Volume 1 : Intendance du Trésor et des Comptes du Canada et Volume 2 : Services du receveur général. La fonction de receveur général est gérée par la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération de Travaux publics et Services gouvernementaux Canada (TPSGC).

À propos du programme

Contexte

2. Le RG est l'une des plus anciennes fonctions administratives du gouvernement du Canada; son existence remonte à 1764. Bien que ses rôles et ses fonctions aient évolué depuis, le receveur général agit à titre de trésorier, de gardien et de comptable du gouvernement depuis 250 ans.

3. À titre de receveur général du Canada, la ministre des Travaux publics et Services gouvernementaux agit comme gardien du Trésor et est donc chargée de fournir 3 services de comptabilité et de trésorerie essentiels aux citoyens et aux entreprises canadiens : Émission de paiements au nom du gouvernement du Canada, recueil des recettes pour le gouvernement du Canada et préparation des Comptes publics du Canada. Ces services sont présentés dans le Volume 1 : Intendance du Trésor et des Comptes du Canada.

4. En plus de fournir les services de comptabilité et de trésorerie mentionnés ci-dessus, couvert par la fonction d'intendance, la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération fournit également les services du receveur général, qui sont abordés dans le Volume 2 de la présente évaluation. Ces services comprennent les parties du programme du Service de paiement de factures (SPF) concernant les services (non bancaire) personnalisés de paiement de factures par imagerie et une offre facultative relative au système ministériel de gestion des finances et du matériel. Ce dernier service est éliminé au fur et à mesure que les ministères et organismes clients passent au système SAP. Par conséquent, l'offre facultative relative au système ministériel de gestion des finances et du matériel a été exclue de la portée de cette évaluation.

5. Conformément aux pouvoirs conférés par l'article 17 de la Loi sur la gestion des finances publiques, le RG a conclu plusieurs accords bancaires permettant la rentrée de fonds au Trésor. Par conséquent, les ministères et organismes doivent utiliser le SPF ou l'un des 6 autres instruments d'accords bancaires du RG pour accepter les remises de la population.

6. TPSGC a créé le programme du SPF pour les ministères et organismes clients qui gèrent des programmes visant à percevoir les remises du public. Le SPF offre à ces clients des options électroniques et papier pour l'acceptation des remises de la population :

- options de remise électronique : Services bancaires en ligne et par téléphone, ainsi que l'échange de données informatisé par Internet ou le transfert électronique de fonds. Ces options de remises sont des services bancaires fournis par l'entreprise responsable du SPF et elles sont incluses sous la fonction d'intendance du RG

- options de remise papier : Chèques déposés au guichet et chèques envoyés par la poste. Les portions bancaires des remises papier (c'est-à-dire dépôt de chèques et traitement des remises au guichet) fournies par l'entrepreneur du SPF pour appuyer les remises papier qui sont incluses sous la fonction d'intendance du RG. Sous la fonction des services du RG, le SPF fournit des processus (non bancaires) personnalisés qui viennent compléter les services bancaires fournis sous la fonction d'intendance du RG. Ces services personnalisés incluent en autres, l'ouverture du courrier, la préparation de dépôts, la saisie de données de l'information sur les remises provenant des talons de chèque, ainsi que l'imagerie de talons et de chèques. Ces services personnalisés demandés par les ministères participants doivent être payés par le ministère en question plutôt que par l'affection du RG pour les frais bancaires

7. En 2014 à 2015, le programme du SPF a desservi 12 programmes ministériels fédéraux et a traité un total de 1,3 million de remises de la population canadienne au gouvernement du Canada.

Pouvoir

8. Le Service de paiement de factures offert par TPSGC est autorisé en vertu de la Loi sur le ministère des Travaux publics et des Services gouvernementaux, qui désigne TPSGC en tant qu'organisme de services communs. La Loi prévoit que le ministre peut, sur demande, fournir des services et des systèmes de gestion de l'information, de technologie de l'information et d'autres types de services, et qu'il régit la planification et l'organisation de l'achat et de la prestation de services. De plus, la Loi autorise la recherche et le développement de services en vue d'accroître l'efficacité et l'économie administratives. La Politique sur les services communs du Conseil du Trésor autorise la restructuration de la gestion administrative et le rôle des organismes de services communs afin d'améliorer l'efficacité administrative.

Rôles et responsabilités

9. La responsabilité relative à la prestation du programme du Service de paiement de factures est partagée entre 2 directions et le secteur privé :

- la Direction des accords bancaires, située à Gatineau (Québec), doit fournir de l'aide aux ministères clients durant la mise en œuvre du programme du SPF, payer les institutions financières pour les services rendus, entamer des règlements interministériels pour les frais du SPF, effectuer des rapprochements, fournir des fichiers de données aux ministères aux fins de rapprochement et fournir des données de contrôle pour le grand livre du receveur général

- la Direction du contrôle du remboursement des chèques, située à Matane (Québec), est responsable du traitement des remises papier, ce qui comprend la prestation du service d'une boîte postale scellée pour les remises par chèque envoyées par la poste ainsi que les processus personnalisés de SPF, comme les services d'imagerie documentaire, la saisie de données manuelle, la validation de données et l'établissement de rapports pour les talons de chèque papier envoyés par la poste

- un entrepreneur du secteur privé est responsable de la prestation de la composante de services bancaires du programme du SPF. L'entreprise responsable du service de paiement de factures agit à titre d'institution financière par laquelle le SPF (le bénéficiaire) reçoit les remises électroniques et les remises déposées au comptoir provenant de l'institution financière du souscripteur, et agit comme l'institution financière de dépôt pour les chèques envoyés de la Direction du contrôle du remboursement des chèques. L'entrepreneur doit saisir les renseignements figurant sur le talon de chèque papier, recevoir les fonds et créditer les comptes ministériels, transmettre des fonds à la Banque du Canada et transmettre les fichiers de remise au receveur général

Ressources

10. En 2014 à 2015, les dépenses du programme du SPF s'élevaient à 425 000 $ et environ 7 employés (équivalents temps plein) se chargeaient de la prestation des services. Le receveur général assume tous les frais bancaires, comme les frais payés à l'institution financière du souscripteur et à l'entrepreneur responsable du SPF pour les processus de paiement de factures normalisés, tandis que les ministères couvrent tous les coûts de mise en place et les coûts continus pour les autres services facultatifs d'imagerie et de saisie de données papier.

Modèle logique

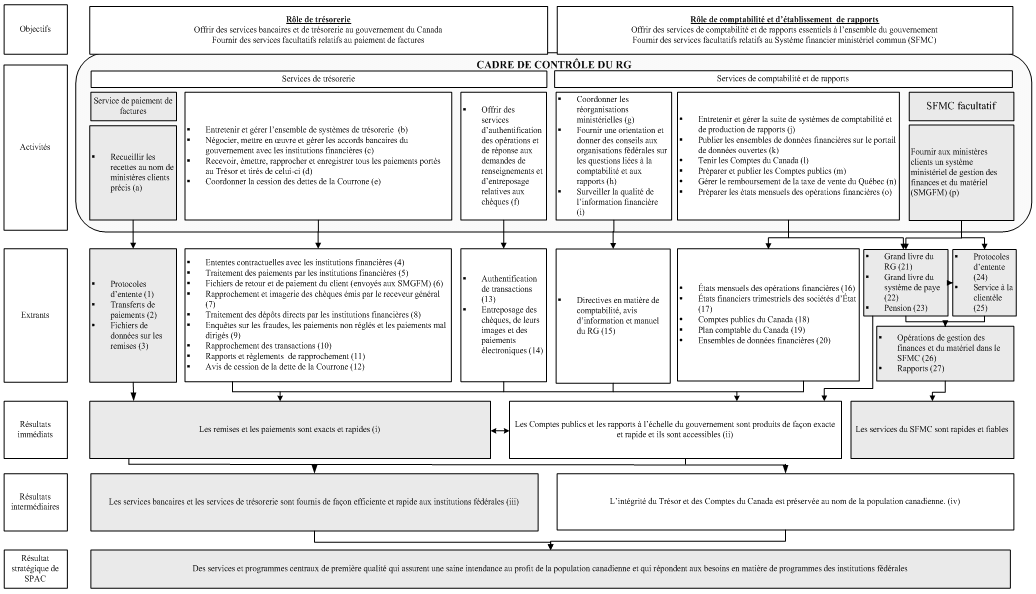

11. Un modèle logique (Figure 1) pour le programme du RG a été élaboré en consultation avec les responsables du programme. Il comprend, les activités, les extrants et les résultats du programme.

Figure 1 : modèle logique

Description de la figure 1

La figure 1 illustre le modèle logique du receveur général du Canada. Le modèle, qui se lit de haut en bas, décrit les rôles, les objectifs, les activités, les extrants, les résultats immédiats, les résultats intermédiaires, et le résultat stratégique, et établit des liens entre ces éléments.

Rôles

Le modèle logique réparti le programme selon 2 rôles : un rôle de trésorerie et un rôle de comptabilité et d'établissement de rapports.

Objectifs

Le programme comporte 2 objectifs dans le cadre du rôle de trésorerie :

- offrir des services bancaires et de trésorerie au gouvernement du Canada

- fournir des services facultatifs relatifs au paiement de factures

Le programme comporte 2 objectifs dans le cadre du rôle de comptabilité et de rapports :

- offrir des services de comptabilité et de rapports essentiels à l'ensemble du gouvernement

- fournir des services facultatifs relatifs au Système financier ministériel commun (SFMC)

Activités et extrants

Dans le modèle, les activités sont divisées en 2 sections :

- services de trésorerie

- services de comptabilité et de rapports

Les activités des services de trésorerie sont réparties dans 3 zones de texte différentes.

La première zone de texte comprend l'activité suivante :

- service de paiement de factures : Recueillir les recettes au nom de ministères clients précis (a)

Cette activité vise la réalisation des extrants suivants :

- protocoles d'entente (1)

- transferts de paiements (2)

- fichiers de données sur les remises (3)

La deuxième zone de texte comprend les activités suivantes :

- entretenir et gérer l'ensemble de systèmes de trésorerie (b)

- négocier, mettre en œuvre et gérer les accords bancaires du gouvernement avec les institutions financières (c)

- recevoir, émettre, rapprocher et enregistrer tous les paiements portés au Trésor et tirés de celui-ci (d)

- coordonner la cession des dettes de la Couronne (e)

Ces activités visent la réalisation des extrants suivants :

- ententes contractuelles avec les institutions financières (4)

- traitement des paiements par les institutions financières (5)

- fichiers de retour et de paiement du client (envoyés aux Système ministériel de gestion des finances et du matériel (SMGFM)) (6)

- rapprochement et imagerie des chèques émis par le receveur général (7)

- traitement des dépôts directs par les institutions financières (8)

- enquêtes sur les fraudes, les paiements non réglés et les paiements mal dirigés (9)

- rapprochement des transactions (10)

- rapports et règlements de rapprochement (11)

- avis de cession de la dette de la Couronne (12)

La troisième zone de texte comprend l'activité suivante :

- offrir des services d'authentification des opérations et de réponse aux demandes de renseignements et d'entreposage relatives aux chèques (f)

Cette activité vise la réalisation des extrants suivants :

- authentification de transactions (13)

- entreposage des chèques, de leurs images et des paiements électroniques (14)

Les activités des services de comptabilité et de rapports sont réparties dans 4 zones de textes différentes.

La première zone de texte comprend les activités suivantes :

- coordonner les réorganisations ministérielles (g)

- fournir une orientation et donner des conseils aux organisations fédérales sur les questions liées à la comptabilité et aux rapports (h)

- surveiller la qualité de l'information financière (i)

Ces activités visent la réalisation de l'extrant suivant :

- directives en matière de comptabilité, avis d'information et manuel du RG (15)

La deuxième zone de texte comprend les activités suivantes :

- entretenir et gérer la suite de systèmes de comptabilité et de production de rapports (j)

- publier les ensembles de données financières sur le portail de données ouvertes (k)

- tenir les Comptes du Canada (l)

- préparer et publier les Comptes publics (m)

- gérer le remboursement de la taxe de vente du Québec (n)

- préparer les états mensuels des opérations financières (o)

Ces activités visent la réalisation des extrants suivants :

- états mensuels des opérations financières (16)

- états financiers trimestriels des sociétés d'État (17)

- comptes publics du Canada (18)

- plan comptable du Canada (19)

- ensembles de données financières (20)

La troisième zone de texte comprend l'activité suivante :

- SFMC facultatif : Fournir aux ministères clients un système ministériel de gestion des finances et du matériel (SMGFM) (p)

Cette activité vise la réalisation des extrants suivants, qui sont contenus dans 2 zones de textes :

- grand livre du RG (21)

- grand livre du système de paye (22)

- pension (23)

- protocoles d'entente (24)

- service à la clientèle (25)

Les extrants contenus dans ces 2 zones de textes mènent aux extrants suivants :

- opérations de gestion des finances et du matériel dans le SFMC (26)

- rapports (27)

Résultats immédiats

Le programme a 3 résultats immédiats.

Les extrants des services de trésorerie mènent au résultat suivant :

- les remises et les paiements sont exacts et rapides (i)

Les extrants des services de comptabilité et de rapports mènent aux 2 résultats suivants :

- les Comptes publics et les rapports à l'échelle du gouvernement sont produits de façon exacte et rapide et ils sont accessibles (ii)

- les services du SFMC sont rapides et fiables

Résultats intermédiaires

Le programme a 2 résultats intermédiaires.

Le résultat immédiat des services de trésorerie mène au résultat intermédiaire suivant :

- les services bancaires et les services de trésorerie sont fournis de façon efficiente et rapide aux institutions fédérales (iii)

Les résultats immédiats des services de comptabilité et de rapports mènent au résultat intermédiaire suivant :

- l'intégrité du Trésor et des Comptes du Canada est préservée au nom de la population canadienne (iv)

Résultat stratégique de Travaux publics et Services gouvernementaux

Les 2 résultats intermédiaires mènent au résultat stratégique suivant de TPSGC :

- des services et programmes centraux de première qualité qui assurent une saine intendance au profit de la population canadienne et qui répondent aux besoins en matière de programmes des institutions fédérales

Activités de programme

12. Un modèle logique (Figure 1 : modèle logique – Évaluation du receveur général du Canada) pour le programme du RG a été élaboré en consultation avec les responsables du programme. Il comprend, les activités, les extrants et les résultats du programme. Les paragraphes suivants décrivent brièvement les activités du programme du receveur général figurant dans le modèle logique :

13. Service de paiement de factures (surligné en gris dans le modèle logique)

- Recueillir les recettes au nom de ministères clients précis : Offrir des services pour appuyer le programme du Service de paiement de factures. Le programme du SPF propose une vaste gamme de services bancaires par le rôle d'intendance du RG ainsi que des services papier facultatifs aux ministères participants

14. Système financier ministériel commun facultatif (le SMGFM facultatif est surligné en gris dans le modèle logique)

- Fournir aux ministères clients un système ministériel de gestion des finances et du matériel : En 2012, le Secrétariat du Conseil du Trésor du Canada a exigé dans sa Norme sur les systèmes de planification des ressources de l'organisation que tout nouvel investissement dans les systèmes de gestion des finances ou du matériel soit consacré au système de gestion des finances et du matériel SAP. À la suite de cette exigence, l'offre du receveur général relative à un système ministériel de gestion des finances et du matériel facultatif est éliminée au fur et à mesure que les clients passent au système SAP. Par conséquent, dans le cadre de l'évaluation, on n'a pas évalué la pertinence ou le rendement du SMGFM facultatif

Rapport d'évaluation

15. LeVolume 2 : Services du receveur général porte sur le programme du Service de paiement de factures dans son ensemble, y compris les composantes d'intendance et des services du RG, comme décrits au point 12a) ci-dessus. La sous-ministre des Services publics et Approvisionnement Canada a approuvé cette évaluation, selon la recommandation du Comité de vérification et d'évaluation dans le cadre du Plan de vérification et d'évaluation axé sur les risques de 2013 à 2018. La planification et la recherche ont été effectuées entre avril 2014 et août 2015, conformément aux Normes d'évaluation pour le gouvernement du Canada et à la Politique sur l'évaluation de TPSGC. Pour obtenir de plus amples renseignements sur l'approche, les méthodes et les limites de la présente évaluation, consulter l'Annexe A : À propos de l'évaluation.

16. La Direction de l'évaluation a effectué une évaluation comparative axée sur les risques afin de déterminer la meilleure approche à adopter pour réaliser cette évaluation. Elle a ainsi déterminé qu'une évaluation simplifiée s'appliquerait bien aux services du receveur général pour les raisons suivantes :

- le programme représente moins de 1 % des dépenses annuelles de TPSGC

- le programme adopte un modèle logique simple et un mécanisme de prestation centralisé

17. Les résultats de la recherche et de l'analyse effectuées dans le cadre de l'évaluation sont présentés sous forme de tableau (voir les section 1 : Pertinence et section 2 : Rendement); une description distincte est fournie pour les sous-sections Économie et Efficience. Les tableaux présentent les constatations et les conclusions pour chaque élément à évaluer tout en précisant les indicateurs et les éléments de preuve utilisés. Ce format de rapport est conforme aux exigences relatives aux rapports d'évaluation établies dans la section 6.4.1a (i à ix) des Normes d'évaluation pour le gouvernement du Canada du Conseil du Trésor.

Constatations et conclusions

Section 1 : Pertinence

Besoin continu : Mesure dans laquelle le programme facultatif du Service de paiement de factures est requis de façon continue.

| Indicateur | Constatations | Source | Conclusion |

|---|---|---|---|

Présence continue de facteurs qui étaient à la base de la justification initiale des services |

Le programme du SPF a été créé à l'intention des ministères et organismes qui gèrent des programmes où il y a perception de recettes. Le SPF a été développé afin de permettre aux ministères de fournir à leurs clients un plus grand choix d'options de remises. Ce service consolidé et centralisé est toujours requis pour l'acceptation des remises de la population dans le cadre des programmes, car les ministères et organismes continuent d'accepter diverses remises électroniques et papier de leurs clients. |

Documents du programme |

Le programme du SPF est toujours nécessaire. |

Exigences de la politique en matière de services |

La Loi sur le ministère des Travaux publics et des Services gouvernementaux et la Politique sur les services communs du Conseil du Trésor établissent un fondement politique double pour l'établissement d'un service commun au sein de TPSGC dans le but de fournir des services aux organismes fédéraux. La Loi sur le ministère des Travaux publics et des Services gouvernementaux désigne TPSGC en tant qu'organisme de services communs et précise, à l'article 6, que le ministre peut, sur demande, fournir des services et des systèmes de gestion de l'information et de technologie de l'information ainsi que d'autres types de services. La Politique sur les services communs autorise également les organismes de services communs à offrir des services visant à restructurer la gestion administrative et à améliorer l'efficacité administrative. |

Documents du programme Données du programme |

La composante des services bancaires relève du rôle d'intendance du RG et son pouvoir découle des lois et des politiques régis par le RG. La composante papier du programme du SPF relève des services du RG et découle son pouvoir de la Politique sur les services communs. |

Utilisation des services facultatifs du programme par les organisations fédérales :

|

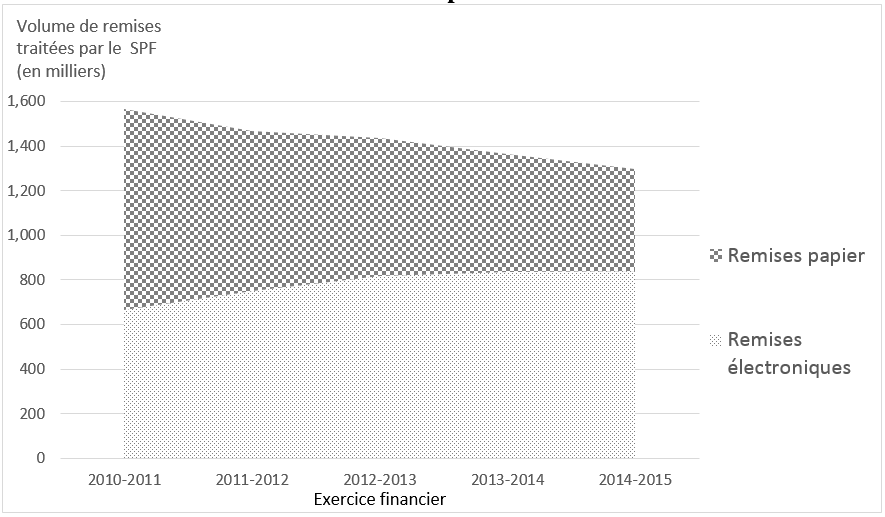

En 2014 à 2015, le SPF a traité 1,3 million de remises (ce qui représente environ 3 % des remises au gouvernement) : Soit 840 000 remises électroniques et 460 000 remises papier. Bien que le nombre de programmes ministériels clients ait doublé entre 2010 à 2011 (n = 6) et 2014 à 2015 (n = 12), le SPF a connu une nette baisse du volume total de remises (électroniques et papier) traitées durant cette même période, soit une baisse de 17,2 %. La demande pour des remises papier au sein du SPF a diminué au fil du temps (voir l'Annexe C : Ressources humaines et volumes de remises papier du service de paiement de factures). On a observé une hausse de 26 % de l'utilisation des remises électroniques tandis que l'utilisation des remises papier a diminué de 49 %. Malgré la baisse de la demande pour des services de remises papier, ce service demeure nécessaire, car les personnes n'ayant pas accès à l'Internet ou à des services bancaires doivent être en mesure de faire des paiements au receveur général. Le programme du SPF est l'un des 7 instruments d'accords bancaires que doivent utiliser les ministères et organismes pour l'acceptation des remises de la population. Aucun élément de preuve n'indiquait que d'autres ministères ou organismes fédéraux avaient acquis leur propre service de paiement de factures ou utilisaient ceux d'autres organisations. |

Documents du programme Données du programme Sondage auprès des clients |

La demande pour des services de traitement et de saisie de données personnalisés pour les remises papier risque de diminuer à mesure que la demande pour des services de remises électroniques augmentera. Néanmoins, les services de remises papier demeureront nécessaires, car les personnes n'ayant pas accès à l'Internet ou à des services bancaires doivent disposer de moyens accessibles pour être en mesure de faire des paiements au RG. |

Priorités fédérales et résultats stratégiques ministériels : Mesure dans laquelle le programme du SPF s'harmonise avec les priorités à l'échelle du ministère et du gouvernement.

| Indicateur | Constatations | Source | Conclusion |

|---|---|---|---|

Mesure dans laquelle les objectifs des services s'harmonisent avec le résultat stratégique de TPSGC |

Les objectifs du SPF décrits dans les modalités d'engagement du receveur général (rationalisation et regroupement des paiements de factures et des accords bancaires pour réaliser des gains d'efficacité et regrouper les dépôts et les détails des remises électroniques) cadrent généralement avec la priorité de TPSGC qui consiste à « fournir des services efficients et efficaces ». De plus, les services offerts par le SPF pour répondre aux besoins des programmes de ses clients cadrent avec le résultat stratégique de TPSGC visant à fournir des services et des programmes centraux de grande qualité qui assurent une saine intendance au nom de la population canadienne et qui comblent les besoins opérationnels des institutions fédérales. |

Documents du programme |

Le programme du SPF s'harmonise avec le résultat stratégique de TPSGC et soutient 4 priorités du gouvernement fédéral. |

Mesure dans laquelle les objectifs des services s'harmonisent avec les priorités du gouvernement fédéral |

Le RG soutient les priorités du gouvernement fédéral suivantes :

|

Documents du programme |

Rôle et responsabilité appropriés du gouvernement fédéral : Mesure dans laquelle les services facultatifs du receveur général cadrent avec les rôles et les responsabilités du gouvernement fédéral.

| Indicateur | Constatations | Source | Conclusion |

|---|---|---|---|

Mesure dans laquelle les services du RG complètent, reproduisent ou chevauchent d'autres fonctions actuelles du gouvernement fédéral |

Conformément aux pouvoirs conférés par l'article 17 de la Loi sur la gestion des finances publiques, le RG a conclu plusieurs accords bancaires afin de permettre l'apport de fonds au Trésor. Les ministères et organismes doivent utiliser le SPF ou l'un des 6 autres instruments d'accords bancaires du RG pour accepter les remises de la population. La pertinence et le rendement des 6 autres accords bancaires (non compris dans la portée du SPF) ont été abordés dans le volume 1 de la présente évaluation. Dans le volume 1, il a été établi que le rôle du receveur général en tant que gardien du Trésor est complémentaire aux rôles de ses intervenants, compte tenu du mandat législatif du RG, qui consiste à accepter des remises au nom d'autres ministères et organismes fédéraux. Étant donné que le SPF fait partie de la série d'accords bancaires, cette complémentarité s'applique au SPF. Aucun élément de preuve relevé par les clients du SPF, le personnel du programme et les documents de programme n'indique que d'autres ministères ou organismes offrent de tels services aux ministères ou organismes. |

Documents du programme |

Comme il a été établi dans le volume 1 de la présente évaluation, le rôle du RG en tant que gardien du Trésor est complémentaire aux rôles de ses intervenants, compte tenu du mandat législatif du RG, qui consiste à accepter des remises au nom d'autres ministères et organismes fédéraux. Étant donné que le SPF fait partie de la série d'accords bancaires, cette complémentarité s'applique au SPF. Lorsque cela est possible, le SPF fait recours au secteur privé pour la prestation de ses services. |

Mesure dans laquelle les services du receveur général complètent, dupliquent ou chevauchent des services actuels fournis par le secteur privé |

On constate une certaine complémentarité avec le secteur privé, car le SPF fait appel aux institutions financières pour le traitement des remises électroniques. L'impartition de la prestation des services bancaires n'est pas considérée comme une option viable, car cela réduirait considérablement le contrôle qu'exerce le RG sur la passation de contrat des accords bancaires. Le RG a fait une demande de renseignements pour le SPF, lequel a révélé que le secteur privé n'avait peu d'intérêt, voire aucun intérêt à l'égard de la prestation de services personnalisés pour le traitement et la saisie de données pour les remises papier. La demande de renseignements a également permis de constater que l'impartition du traitement des remises envoyées par la poste n'est pas considérée comme viable, car cette activité est intégrée avec d'autres flux de travail d'imagerie. Pour ce qui est du traitement des remises électroniques et papier, le processus de rapprochement n'est pas sous-traité car le processus de rapprochement est automatisé, il utilise peu de ressources et il utilise aussi d'autres méthodes de rapprochement couvert sous la fonction d'intendance du RG. |

Documents du programme |

Conclusion : Pertinence

Le pouvoir de la composante bancaire du SPF découle des lois et des politiques du RG, tandis que le pouvoir de la composante des services papier du SPF découle de la Politique sur les services communs. Les 2 volets du SPF sont toujours nécessaires. Bien que la demande pour des services personnalisés de traitement et de saisie des données pour les remises papier risque de diminuer à mesure que les remises électroniques augmentent, les services de remises papier demeureront nécessaires, car les personnes n'ayant pas accès à l'Internet ou à des services bancaires doivent disposer de moyens accessibles pour être en mesure de faire des paiements au RG. Le programme du SPF cadre avec les priorités du gouvernement fédéral et le résultat stratégique de TPSGC. Comme il a été établi dans le Volume 1 de la présente évaluation, le rôle de gardien du Trésor assumé par le RG est complémentaire aux rôles de ses intervenants, compte tenu du mandat législatif du RG, qui consiste à accepter des remises au nom d'autres ministères et organismes fédéraux. Étant donné que le SPF fait partie de la série d'accords bancaires, cette complémentarité s'applique au SPF. Lorsque cela est possible, le SPF fait recours au secteur privé pour la prestation de ses services.

Section 2 : Rendement

Atteinte des résultats : Exactitude et rapidité des remises; services bancaires efficaces et rapides fournis aux institutions fédérales; programmes et services centraux de grande qualité afin d'assurer une saine intendance au nom de la population canadienne et de répondre aux besoins des institutions fédérales en matière de programmes.

| Indicateur | Constatations | Source | Conclusion |

|---|---|---|---|

Pourcentage de temps où les services de paiement de factures sont fournis dans les délais établis et sans erreur |

Étant donné que les remises électroniques sont gérées par l'entrepreneur du secteur privé, les données sur la prestation des services dans les délais établis n'étaient pas disponibles. Cependant, le programme n'a relevé aucun problème relativement au rendement de l'entrepreneur à cet égard. En ce qui concerne le nombre de remises papier traitées pendant la même journée par rapport au nombre total d'enveloppes reçues, le programme du SPF affichait un rendement légèrement inférieur (1 % ou 2 %) à l'objectif global dans les 3 exercices au cours desquels cet indicateur de rendement a été évalué. |

Données sur le rendement du programme |

Le programme du SPF a contribué à l'atteinte du résultat immédiat du programme du RG. Bien que le programme du SPF affichait un rendement légèrement inférieur à l'objectif global à l'égard du traitement des remises papier, les données du programme ont démontré que les erreurs dans le traitement des remises électroniques et papier ont été atténuées. De plus, les données du sondage auprès des clients ont démontré que la plupart des services étaient perçus comme ayant été fournis en temps opportun. L'efficience de la prestation de services est abordée plus loin dans la section sur l'efficience. En atteignant les résultats immédiats et intermédiaires, le programme du SPF contribue à l'atteinte du résultat stratégique de TPSGC. |

Satisfaction des clients à l'égard des services – Forces et faiblesses perçues |

Dans l'ensemble, les cotes de satisfaction des clients étaient élevées. Plus précisément :

|

Sondage auprès des clients |

|

Pourcentage des niveaux de service respectés |

À l'exception de l'objectif de rendement global, le SPF n'avait aucune autre donnée sur le rendement pour les niveaux de service. Il a évalué les niveaux de service de façon non officielle dans le cadre de communications régulières avec les clients, notamment des séances de travail et des conversations téléphoniques. |

Documents du programme |

|

Nombre d'incidents opérationnels par niveau de gravité |

En ce qui concerne le niveau de gravité, les incidents opérationnels n'étaient pas importants, et leurs répercussions ont été atténuées. En 2011 et en 2012, le programme du SPF a commis 4 erreurs (notamment l'échec ou le retard du transfert de fichiers de remise) qui ont eu des répercussions sur le public ou les ministères. Depuis 2012, aucun incident n'a été signalé en raison de l'utilisation de courriels automatisés pour surveiller les transferts de fichiers, relever immédiatement les erreurs et les corriger avant qu'elles puissent avoir des répercussions sur les ministères et les organismes ou le public. De plus, les clients ont utilisé une fonction de chiffre de contrôle afin de réduire les erreurs de frappe ou les rejets pour les remises en ligne. |

Données du programme Documents du programme |

Économie et efficience

Économie : Mesure dans laquelle le programme du SPF représente un choix économique pour les clients.

18. L'évaluation visait à examiner la mesure dans laquelle le modèle de recouvrement des coûts du programme du SPF représentait un choix économique pour les clients au moyen d'un examen des intrants en matière de ressources et du coût du SPF par rapport aux solutions de rechange.

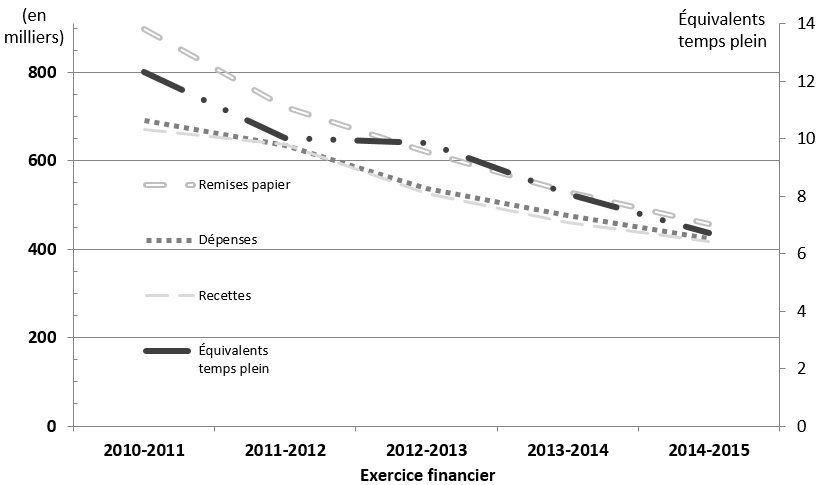

19. Le programme du SPF a géré ses ressources de façon économique, car les coûts des services à l'appui des méthodes de collection papier ont été entièrement recouvrés, et la diminution du volume de remises papier correspondait à la réduction équivalente des ressources et des dépenses liées aux équivalents temps plein (voir l'Annexe C : Ressources humaines et volumes de remises papier du service de paiement de factures). Cette réduction des ressources peut avoir été facilitée par la souplesse des ressources disponibles pour la dotation de la Direction du contrôle du remboursement des chèques en raison d'une portion plus petite d'employés nommés pour une période indéterminée.

20. Le programme du SPF a tiré parti des ressources existantes utilisées pour le programme d'intendance du RG. Les accords bancaires existants du receveur général gérés par le Secteur de la gestion bancaire et de la trésorerie ainsi que l'infrastructure de traitement des remises papier de la Direction du contrôle du remboursement des chèques ont été mis à profit pour la prestation du SPF.

21. Les répondants au sondage auprès des clients ont perçu que le SPF était économique; les raisons les plus souvent sélectionnées (4 des 5 réponses) pour expliquer pourquoi leur organisation a choisi le SPF ont été l'amélioration de l'efficience et la réduction des coûts. Les clients qui ont répondu au sondage n'ont pas été en mesure d'indiquer des solutions de rechange au SPF dans le secteur public ou privé.

22. Le personnel du programme du SPF a été incapable d'indiquer des ministères ou des organismes fédéraux qui ont acquis leurs propres services de paiement de factures. L'analyse de rentabilité de 2010 préparée par le SPF a indiqué que les organisations du secteur privé n'avaient peu ou pas d'intérêt à l'égard de la prestation des services papier facultatifs qui sont actuellement fournis par le SPF, et les données disponibles suggèrent que la prestation de ces services par le secteur privé n'entraînerait pas des économies de coûts.

Efficience : Mesure dans laquelle le programme du SPF exerce ses activités et sa prestation de produits et services de manière efficiente.

23. Le programme du SPF a utilisé les services bancaires du programme d'intendance du RG; par conséquent, il n'a pas assumé directement les coûts des remises électroniques. En ce qui concerne les composantes personnalisées des services de remises papier fournis par la Direction du contrôle du remboursement des chèques (décrit au paragraphe 9), le coût unitaire moyen par remise papier a augmenté et est passé de 0,77 $ en 2010 à 2011 à 0,93 $ en 2014 à 2015, ce qui représente une hausse de 21 % du coût unitaire moyen. Ce changement dans le coût unitaire moyen était en partie attribuable aux augmentations normales de salaire. La hausse du coût unitaire moyen était aussi attribuable au fait que les coûts de fonctionnement étaient demeurés inchangés malgré la diminution du volume de remises papier (comme il a été mentionné dans la section « Économie »). Étant donné que cette hausse du coût unitaire moyen s'est produite sur une période de 5 ans, au cours de laquelle le volume de remises papier a diminué de 50 %, une réduction des économies d'échelle est raisonnable.

Conclusion : Rendement

Dans l'ensemble, le programme du SPF a démontré qu'il contribuait à l'atteinte du résultat immédiat de traitement des remises avec exactitude et en temps opportun. Les données du programme ont démontré que les erreurs dans le traitement des remises ont été atténuées et les données du sondage auprès des clients ont démontré que la plupart des services étaient perçus comme ayant été fournis en temps opportun. En atteignant les résultats immédiats et intermédiaires, le programme du SPF contribue à l'atteinte du résultat stratégique de TPSGC.

L'utilisation des ressources par le SPF était économique; aucune solution de rechange au SPF n'a été indiquée. Les données limitées disponibles suggèrent que l'impartition des services papier au secteur privé n'entraînerait pas des économies. Les programmes ministériels participants n'ont pas assumé directement les coûts reliés à la composante des services bancaires du SPF puisqu'il relève du rôle d'intendance du RG. Les services reliés aux remises papier du SPF sont exécutés de manière efficiente, bien que la diminution du volume de remises papier ait donné lieu à une réduction des économies d'échelle dans une mesure limitée.

Conclusions générales

Pertinence

24. La composante bancaire du programme du SPF est obligatoire, et son pouvoir découle des lois, des politiques et des règlements qui régissent le programme d'intendance du RG. Le pouvoir de la composante facultative du SPF découle de la Politique sur les services communs du Conseil du Trésor.

25. Le SPF est toujours nécessaire. La demande pour des services de traitement et de saisie de données personnalisés pour les remises papier risque de diminuer à mesure que les remises électroniques augmenteront. Cela dit, les remises papier sont toujours nécessaires, car les personnes n'ayant pas accès à l'Internet ou à des services bancaires doivent être en mesure de faire des paiements au receveur général.

26. Le SPF s'harmonise avec le résultat stratégique de TPSGC et les priorités du gouvernement fédéral. Comme il a été établi dans le volume 1 de la présente évaluation, le rôle du RG en tant que responsable du Trésor est complémentaire aux rôles de ses intervenants, compte tenu du mandat législatif du RG, qui consiste à accepter des remises au nom d'autres ministères et organismes fédéraux. Étant donné que le SPF fait partie de la série d'accords bancaires, cette complémentarité s'applique au SPF. Lorsque cela est possible, le SPF fait recours au secteur privé pour la prestation de ses services.

Rendement

27. Dans l'ensemble, le programme du SPF a démontré qu'il contribuait à l'atteinte du résultat immédiat de traitement des remises avec exactitude et en temps opportun. Les données du programme ont démontré que les erreurs dans le traitement des remises ont été atténuées, et les données du sondage auprès des clients ont démontré que la plupart des services étaient perçus comme ayant été fournis en temps opportun.

28. L'utilisation des ressources par le programme du SPF était économique. Aucune solution de rechange au SPF n'a été indiquée, et les données disponibles suggèrent que l'impartition des services personnalisés et facultatifs au secteur privé n'entraînerait pas des économies. Dans une mesure limitée, la diminution du volume de remises papier a donné lieu à une réduction des économies d'échelle pour la composante facultative du SPF.

29. Compte tenu du rendement relativement solide du programme du SPF, du nombre peu élevé de problèmes relevés dans l'atteinte des résultats, de la réalisation économique et efficace du programme, et du fait que l'on s'attend à ce que l'Initiative de modernisation de la fonction du RG permette de régler les problèmes relevés dans le cadre de l'évaluation, les recommandations découlant de celle-ci n'ont pas été fournies à la sous-ministre adjointe de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération.

Annexe A : À propos de l'évaluation

Autorité

La sous-ministre de Travaux publics et Services gouvernementaux Canada (TPSGC) a approuvé la présente évaluation à la lumière de la recommandation du Comité de vérification et d'évaluation dans le cadre du Plan pluriannuel de vérification et d'évaluation axé sur les risques 2013 à 2018.

Objectifs de l'évaluation

L'évaluation portait sur la fonction de receveur général du Canada (RG). Celle-ci correspond au sous-programme 1.3 de l'architecture d'alignement des programmes de TPSGC 2014 à 2015, qui comprend les sous-programmes 1.3.1, Intendance du Trésor et des Comptes du Canada, et 1.3.2., Services du receveur général. La fonction de receveur général est administrée par la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération. L'évaluation avait 2 objectifs :

- déterminer la pertinence du programme, c'est-à-dire s'il correspond à un besoin continu, s'il répond aux priorités du gouvernement fédéral, s'il permet d'atteindre les résultats stratégiques ministériels et s'il correspond aux responsabilités et aux rôles du gouvernement fédéral

- mesurer le rendement du programme, c'est-à-dire déterminer s'il a atteint les résultats escomptés et s'il est une source d'efficience et d'économie

Approche de l'évaluation

L'évaluation a été réalisée conformément aux Normes d'évaluation pour le gouvernement du Canada. Elle s'est déroulée d'avril 2014 à août 2015 et a été réalisée en 4 étapes : Planification préliminaire, planification, examen et établissement du rapport. La Direction de l'évaluation a effectué une évaluation comparative axée sur les risques afin de déterminer la meilleure approche à adopter pour réaliser cette évaluation. L'évaluation de la pertinence et du rendement des 2 sous-programmes est présentée en 2 volumes :

- volume 1 : Intendance du Trésor et des Comptes du Canada, présenté sous la forme d'un rapport classique

- volume 2 : Services du receveur général, présenté sous la forme d'un rapport de type matriciel

Une matrice d'évaluation a été préparée à partir des 5 questions de base du Conseil du Trésor auxquelles les évaluations doivent répondre. Les sources de données suivantes ont été utilisées pour constituer les éléments de preuve permettant de répondre aux questions figurant dans la matrice d'évaluation :

- Examen des documents du programme : L'examen comprenait une évaluation des principaux documents du programme. Il a permis d'obtenir des renseignements sur le programme et son contexte et par conséquent de faciliter la planification et de traiter les questions de l'évaluation. Les principaux documents portaient sur l'administration et la surveillance du programme, ainsi que sur les rapports relatifs au programme (rapports, comptes rendus de réunion, sondages auprès des clients, études menées par le programme et dossiers financiers)

- Analyse documentaire : L'examen initial de la documentation comprenait une évaluation des documents complémentaires qui a permis d'obtenir des renseignements sur le programme et son contexte et par conséquent de faciliter la planification et de traiter les questions de l'évaluation. Les documents complémentaires comprenaient des documents ministériels (rapports annuels sur les plans et les priorités et rapports ministériels sur le rendement), des documents du gouvernement (relatifs aux lois et politiques) et des publications externes

- Analyse financière : Les données financières relatives aux budgets, aux recettes, aux dépenses, aux frais bancaires et aux ressources humaines du programme ont été examinées

- Entrevues : Six entrevues structurées ont été menées auprès de dix principaux intervenants provenant d'organismes centraux et d'autres organisations fédérales qui interagissent avec le RG. Ces entrevues portaient sur des questions relatives aux rôles, aux responsabilités et aux produits du RG à l'égard de la production des rapports financiers pangouvernementaux

- Sondage : L'équipe d'évaluation a réalisé des sondages auprès des clients portant sur les services de trésorerie (Secteur de la gestion bancaire et de la trésorerie et Direction du contrôle du remboursement des chèques), les services de comptabilité (Secteur de la comptabilité centrale et des rapports) et le Service de paiement de factures (SPF) du RG. Le sondage mené auprès des clients des services de trésorerie et de comptabilité du RG a reçu un taux de réponse de 37 % (82/221), et celui concernant les clients du SPF un taux de réponse de 50 % (5/10). Les résultats relatifs à la perception des clients quant à la rapidité ont, dans une certaine mesure, été comparés avec les résultats du sondage portant sur les services de comptabilité mené par le Secteur de la comptabilité centrale et des rapports en 2013. Ce précédent sondage n'évaluait toutefois pas la perception des clients quant à l'exactitude et à l'accessibilité des services

Limites de l'évaluation

Au cours de la planification, on a adopté une évaluation axée sur les risques afin de déterminer l'approche la plus appropriée et le niveau d'efforts à déployer pour assurer l'accessibilité de renseignements opportuns et objectifs permettant de répondre aux besoins de la haute direction. Plusieurs problèmes sont survenus durant l'application de l'approche. Aucun de ces problèmes n'était assez important pour empêcher la rédaction du rapport d'évaluation.

- Entrevues : Un petit nombre d'entrevues (6 entrevues auprès de 10 participants) ont été menées auprès d'intervenants clés, dont certains interagissent de manière très limitée et précise auprès du RG. Par conséquent, les résultats du sondage ont été recoupés avec des données obtenues grâce à d'autres sources

- Sondage : Les principales limitations des 2 sondages menés auprès des clients tiennent à la petite taille des populations visées et des échantillons. La population visée par le sondage sur les services de trésorerie et de comptabilité était de 221 clients. Le taux de réponse a été de 37 % (82/221). Tous les clients n'ont pas reçu les 2 types de service (trésorerie et comptabilité) et certains services n'étaient fournis qu'à un faible pourcentage de répondants. Par conséquent, la taille de l'échantillon correspondant à certains services était inférieure à 10 clients. Le sondage mené auprès des clients du SPF visait une population plus limitée encore de 10 clients. Son taux de réponse a été de 50 % (5/10). Dans la mesure du possible, ces limitations ont été atténuées par un recoupement avec d'autres sources de données

- Analyse financière : Dans la période de 5 ans sur laquelle portait l'évaluation (2010 à 2011 à 2014 à 2015), les données financières cumulatives manquaient au niveau approprié des sous-programmes de l'architecture d'alignement des programmes. Afin de combler ce manque, des données ont été recueillies auprès de l'ensemble des secteurs et directions du RG, puis cumulées adéquatement

- Analyse des données : Les données permettant d'évaluer certains indicateurs n'étaient pas connues (par exemple, les données relatives au degré d'exactitude des traitements effectués par le Système normalisé des paiements et les données du SPF). Certaines données recueillies relativement à certains indicateurs de l'évaluation n'étaient associées à aucune cible de rendement ni à aucune norme de service (par exemple, les instructions de règlement aux institutions financières et les enquêtes sur les paiements du RG). Lorsque les données n'étaient pas connues, d'autres sources de données ont servi à évaluer les indicateurs. Lorsque les cibles n'étaient pas connues, les résultats ont été comparés, dans la mesure du possible, à ceux d'indicateurs de rendement similaires

Rapports

En fonction des sources de données, l'équipe d'évaluation a rédigé une ébauche présentant les constatations et les conclusions du rapport du directeur. Cette ébauche a été examinée par la Direction de l'évaluation de la qualité et de l'amélioration des pratiques du Bureau de la vérification et de l'évaluation, et par la dirigeante principale de la vérification et de l'évaluation. Elle a ensuite été transmise aux 3 directeurs généraux responsables de la prestation des services du RG afin qu'ils puissent l'examiner et la commenter. Les faits et les commentaires figurant dans les Observations et conclusions aux fins de validation ont fait l'objet d'une validation, puis ceux jugés pertinents ont été intégrés dans les Observations et conclusions de la dirigeante principale de la vérification et de l'évaluation aux fins de validation. Ce rapport a ensuite été transmis à la sous-ministre adjointe de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération pour acceptation finale. L'ébauche du rapport final a été soumise au Comité de vérification et d'évaluation, pour approbation par le sous-ministre en janvier 2016. Le rapport final sera ensuite présenté au Secrétariat du Conseil du Trésor du Canada, puis diffusé sur le site Web de TPSGC.

Équipe de projet

L'évaluation a été effectuée par des employés du Bureau de la vérification et de l'évaluation, sous la supervision du directeur adjoint de l'évaluation et sous la direction générale de la dirigeante principale de la vérification et de l'évaluation. L'évaluation a été examinée par la fonction d'évaluation de la qualité et de l'amélioration des pratiques du Bureau de la vérification et de l'évaluation.

Annexe B : Volumes de remises traitées par le service de paiement de factures

Description de l'annexe B

Le graphique montre le volume total de remises, réparties selon les remises papier et les remises électroniques, pour les exercices 2010 à 2011 à 2014 à 2015. Le graphique montre que le volume total de remises a diminué pendant cette période, passant d'environ 1,6 million à 1,3 million. Le graphique montre également que pendant cette période, le volume de remises papier a diminué de 50 %, passant d'environ 0,9 million à 0,45 million tandis que le volume de remises électroniques a augmenté d'environ 20 %, passant d'environ 0,67 million à environ 0,84 million.

Le tableau illustre les volumes de remises traitées par le SPF. Le tableau est sous-divisé selon les 4 colonnes suivantes, de gauche à droite : Exercice, volumes de remises électroniques, volumes de remises papier et volumes totaux de remises. Le tableau illustre les volumes de remises pour 5 exercices, de 2010 à 2011 à 2014 à 2015. Le tableau illustre que les volumes de remises électroniques augmentent chaque année, alors que les volumes de remises papier et les volumes totaux de remises diminuent chaque année. Les volumes de remises pour chaque exercice sont les suivants :

- pour l'exercice 2010 à 2011, les volumes de remises électroniques étaient de 666 063, les volumes de remises papier étaient de 898 014, et les volumes totaux de remises étaient de 1 564 077

- pour l'exercice 2011 à 2012, les volumes de remises électroniques étaient de 748 028, les volumes de remises papier étaient de 720 666, et les volumes totaux de remises étaient de 1 468 694

- pour l'exercice 2012 à 2013, les volumes de remises électroniques étaient de 817 374, les volumes de remises papier étaient de 618 871, et les volumes totaux de remises étaient de 1 436 245

- pour l'exercice 2013 à 2014, les volumes de remises électroniques étaient de 835 884, les volumes de remises papier étaient de 530 377, et les volumes totaux de remises étaient de 1 366 261

- pour l'exercice 2014 à 2015, les volumes de remises électroniques étaient de 838 421, les volumes de remises papier étaient de 456 819, et les volumes totaux de remises étaient de 1 295 240

La rangée du bas du tableau montre que la variation des pourcentages de volumes pour les exercices 2010 à 2011 à 2014 à 2015 pour les remises électroniques, les remises papier et le total de remises était de +26 %, -49 % et -17 %, respectivement.

Source : Données du programme du Service de paiement de factures

| Année fiscale | Volumes de remises électroniques | Volumes de remises papier | Volumes totaux de remises |

|---|---|---|---|

| 2010 à 2011 | 666 063 | 898 014 | 1 564 077 |

| 2011 à 2012 | 748 028 | 720 666 | 1 468 694 |

| 2012 à 2013 | 817 374 | 618 871 | 1 436 245 |

| 2013 à 2014 | 835 884 | 530 377 | 1 366 261 |

| 2014 à 2015 | 838 421 | 456 819 | 1 295 240 |

| Changement en pourcentage (de 2010 à 2011 à 2014 à 2015) | 26 % | -49 % | -17 % |

Annexe C : Ressources humaines et volumes de remises papier du service de paiement de factures

Description de l'annexe C

Le graphique illustre le volume total de remises papier du SPF, le nombre total d'équivalents temps plein employés dans le cadre du programme du SPF, ainsi que les revenus et dépenses du programme du SPF pour les exercices 2010 à 2011 à 2014 à 2015. Le graphique montre que la diminution des volumes de remises papier est liée à la diminution du nombre d'équivalents temps plein et montre également que les revenus étaient égaux aux dépenses dans chacun des 5 exercices.

Le volume total de remises papier a diminué pendant cette période d'environ 50 %, passant de 0,9 million à 0,45 million. Le nombre total d'équivalents temps plein a diminué d'environ 50 %, passant d'environ 12 à 6. Les revenus et les dépenses ont tous 2 diminué d'environ 40 %, passant d'environ 700 000 $ à 400 000 $.

Source : Données du programme du Service de paiement de factures

- Date de modification :