Évaluation du Programme de certification des coûts et des profits (rapport final)

31 août 2016

Sur cette page

- Points saillants

- Réponse de la gestion

- Recommandations et plan d'action de la gestion

- Introduction

- Profil

- Figure 1 : modèle logique

- Activités dans le cadre du programme

- Objectifs de l'évaluation

- Approche et méthodologie

- Constatations et conclusions

- Recommandations et plan d'action de la gestion

- Au sujet de l'évaluation

Points saillants

i. Le programme de certification des coûts et des profits (PCCP) est géré par la Direction générale des approvisionnements de Services publics et Approvisionnement Canada (SPAC) et fournit des services de certification à l'égard des contrats nationaux et internationaux au gouvernement du Canada et à des gouvernements étrangers. Le programme offre une certification quant à l'intégrité des prix et des paiements relatifs aux contrats du gouvernement à l'appui des institutions fédérales et des partenaires internes et fournit des conseils et des analyses afin de soutenir l'innovation relativement aux politiques et aux pratiques d'approvisionnement. Bien que la plupart des travaux de certification réalisés par le programme portent sur des contrats de défense, le programme peut également réaliser des travaux de certification sur des contrats non liés à la défense selon le principe de la rémunération des services, sur demande.

ii. L'évaluation a permis de relever des pouvoirs clairs gouvernant la conduite de vérifications des coûts et du recouvrement des trop-payés pour les contrats de défense aux termes de la Loi sur la production de défense. Cependant, puisque cette loi ne s'applique pas aux contrats non liés à la défense, nous avons dénoté un manque de clarté dans les pouvoirs relatifs à l'exécution des travaux du programme relié aux contrats non liés à la défense.

iii. L'évaluation a permis de conclure que le PCCP est pertinent. Il est nécessaire de poursuivre des vérifications des coûts des contrats de défense. Le programme a identifié les surfacturations éventuelles ainsi que les améliorations pouvant être apportées à de nombreux systèmes comptables du fournisseur. De plus, le programme répond au besoin continu d'exécuter les obligations du Canada énoncés dans l'Accord sur le partage de la production de défense entre le Canada et les États-Unis.

iv. L'évaluation a également permis de conclure que le programme est conforme aux priorités du gouvernement fédéral et aux résultats stratégiques de SPAC. Les activités du PCCP visant à s'assurer que les coûts et profits sont équitables et raisonnables correspondent aux priorités du gouvernement fédéral, telles qu'énoncées dans le Discours du Trône de 2014 et dans la lettre de mandat de 2015 de la ministre des Services publics et de l'Approvisionnement soulignant l'importance d'avoir un gouvernement transparent et ouvert et d'assurer une gestion prudente des fonds publics. Les activités du programme sont également conformes aux éléments de gouvernance du résultat stratégique de Services publics et Approvisionnement Canada, qui consiste à « offrir des services et des programmes centraux de première qualité qui assurent une saine intendance au profit de la population canadienne et qui répondent aux besoins opérationnels des institutions fédérales en matière de programmes ».

v. Selon l'évaluation, l'univers « à risque » et la plupart des efforts des vérifications des coûts se limitent aux contrats de défense. Ceci correspond au financement obtenu dans le cadre de l'affectation à but spécial (ABS) et aux pouvoirs conférés à la ministre de SPAC aux termes de la Loi sur la production de défense. Même si les pouvoirs des vérifications des coûts ne sont pas expressément énoncés dans la Loi sur le ministère des Travaux publics et des Services gouvernementaux ou toute autre loi et si la demande de services est faible actuellement, l'analyse des contrats non liés à la défense laisse entrevoir un risque de surfacturation. Ce risque potentiel montre dans quelle mesure les activités de vérification des coûts pourraient s'avérer utiles en ce qui a trait aux contrats non liés à la défense.

vi. Dans l'ensemble, l'évaluation a révélé que le programme permet d'atteindre les résultats immédiats et qu'il contribue à l'atteinte de résultats intermédiaires, même si des possibilités d'amélioration ont été repérées. Le programme permet d'atteindre les résultats prévus pour ce qui est de l'exécution de missions de certification objectives et crédibles; il a toutefois été noté qu'il y aurait lieu d'améliorer les échéanciers et le caractère opportun de ces missions. Par ailleurs, l'évaluation a révélé que les missions de certification entreprises dans la foulée du programme permettent de repérer les surfacturations possibles. Un cadre de mesure plus approprié bénéficierait au programme en vue d'en mesurer adéquatement le rendement. Ce cadre refléterait plus précisément les responsabilités stratégiques et à valeur ajoutée du programme, surtout en ce qui a trait au recouvrement des trop-payés et aux améliorations des systèmes. L'évaluation a également révélé que le PCCP aide le Canada à s'acquitter de ses obligations internationales même si certains intervenants ont indiqué souhaiter une amélioration relativement aux échéanciers et aux rapports. Quant aux activités accessoires du programme, qui portent sur la fourniture de conseils aux dossiers d'approvisionnement, l'évaluation a montré que ce travail a valorisé les fonctions d'approvisionnement de SPAC en dépit de leur portée restreinte.

vii. En ce qui a trait à l'économie du programme, les responsables du PCCP ont travaillé à la gestion du déficit structurel de celui-ci en réalisant du travail selon le principe de la rémunération des services, même si le modèle actuel mixte de financement risque de créer des déficits. Dans le cadre du programme, on s'est efforcé de produire un niveau d'extrants semblables par rapport au programme équivalent des États-Unis. Pour ce qui est de l'efficience du programme, la diminution des taux de main-d'œuvre au fil du temps dénote une meilleure utilisation des ressources. Néanmoins, l'évaluation n'a pas permis de tirer de conclusions quant à l'efficience du programme en raison du manque de données permettant d'établir des comparaisons.

viii. Le modèle d'exécution actuel restreint l'efficacité du programme et la capacité du Ministère de gérer comme il se doit les relations avec les intervenants, ce qui comprend une consultation plus approfondie auprès des intervenants tout au long du cycle de vie du contrat. Parmi les avantages liés à des consultations approfondies, citons une meilleure sélection des missions de certification, l'occasion de réaliser des missions de certification permettant de contribuer aux négociations de taux et une meilleure probabilité de recouvrir les trop-payés éventuels identifiés. Nous avons appris que les responsables du programme sont en train de mettre en œuvre plusieurs changements qui en préciseront le rôle afin d'en accroître l'incidence. Des décisions devront être prises au sujet du mandat du programme et de la désignation du client principal pour orienter le financement futur ainsi que la meilleure concordance et conception pour l'organisation.

Réponse de la gestion

La gestion du programme et le Sous-ministre adjoint (SMA) de la Direction générale des approvisionnements approuvent et acceptent les recommandations du rapport d'évaluation.

Depuis 2011, alors que l'organe de prestation du programme a été intégré au sein de la Direction générale des approvisionnements, la gestion du programme cherche des possibilités d'intégrer son travail afin d'appuyer directement le processus d'approvisionnement et de la gestion des contrats. La gestion continue de chercher des possibilités d'appuyer les activités d'approvisionnement afin de maximiser les bénéfices découlant du programme, en particulier, faire connaître les pratiques des principaux entrepreneurs et assurer un accès libre aux renseignements financiers utilisés pour négocier les prix et finaliser les paiements pour les contrats non liés à la défense. Les deux SMA de la DGA appuient fortement l'approche utilisée par la gestion du programme.

En outre, et tel qu'indiqué dans le présent rapport, le PCCP a joué un rôle primordial pour informer la gestion en ce qui concerne les éléments pouvant être améliorés dans les processus d'approvisionnement. En conjonction avec les activités du PCCP, la Direction de la justification des prix a, au cours des dernières années, investi des efforts considérables dans l'examen de l'environnement du Canada pour ce qui est de l'établissement des prix des achats négociés ou auprès d'un fournisseur unique, et a effectué une comparaison avec des administrations semblables. Le plan d'action que nous allons mettre en œuvre permettra de mettre en œuvre la plupart des mesures requises en réponse aux recommandations énoncées ci-dessous.

La Direction générale des approvisionnements s'est engagée à donner suite à ces recommandations conjointement avec le plan d'action découlant de l'Initiative de modernisation de l'approvisionnement concernant la Politique sur les coûts et les profits (IMA-PCP). En fait, les ressources consacrées à l'IMA-PCP ont été liées à la proposition de renouvellement du PCCP, qui est en cours d'examen par le SCT.

Nous proposons le Plan d'action de la gestion suivant en réponse aux recommandations du présent rapport et, le cas échéant, expliquons les liens avec l'IMA-PCP. Nous avons joint un document de référence sur l'IMA-PCP en annexe.

Recommandations et plan d'action de la gestion

Recommandation 1

Pour maximiser la contribution du programme aux résultats et aux objectifs plus vastes de modernisation des approvisionnements en ce qui a trait à l'attribution de contrats de défense ainsi que de contrats non liés à la défense, la sous-ministre adjointe (SMA), Approvisionnement maritime et de défense, et le SMA, Approvisionnement, devraient préciser leur mandat et continuer à mettre en œuvre des initiatives qui appuient le programme en adoptant un rôle plus stratégique et à valeur ajoutée. Ces précisions devraient tenir en compte de la nature et du moment des travaux de certification du PCCP dans le cycle de vie du contrat, de même qu'un engagement plus important avec la gestion de la Direction générale des approvisionnements, les agents de négociation des contrats, l'industrie et les intervenants à l'appui de l'atteinte des résultats escomptés.

Plan d'action de la gestion 1 : Dans le cadre de la modernisation des approvisionnements, la Direction générale examinera le rôle complémentaire du PCCP, en misant sur les contributions du travail collaboratif avec l'Approvisionnement et le ministère de la Défense nationale (MDN).

Plus particulièrement, l'IMA-PCP comprend l'adoption d'une structure de gestion de programme permettant à la Direction générale des approvisionnements de gérer plus efficacement les risques liés à l'établissement des prix et aux paiements associés aux contrats non concurrentiels. À cette fin, le Canada devrait envisager d'adopter des pratiques exemplaires et des cadres de gestions d'autres pays, comme le Single Source Regulations Office (SSRO) du Royaume-Uni, et de gérer les risques de manière proactive pour ce qui est des expositions aux risques liés à l'établissement des prix et des paiements.

Recommandation 2

Pour préciser les pouvoirs des contrats non liés à la défense de manière à atténuer les risques de trop-payés, le SMA, Approvisionnement, en collaboration avec le Secrétariat du Conseil du Trésor, devrait préciser les responsabilités à l'égard de la gestion des contrats d'approvisionnement non liés à la défense, y compris la réalisation d'évaluations des risques, la détermination des exigences en matière de certification, le pouvoir de réévaluer les coûts et les profits et le pouvoir de recouvrer les trop-payés. Une fois les responsabilités précisées, le SMA, Approvisionnement, devrait avoir recours à un cadre et à des mécanismes de financement appropriés pour appuyer les travaux de certification pour les contrats non liés à la défense.

Plan d'action de la gestion 2.1 : SPAC obtiendra de l'orientation du SCT pour ce qui est des responsabilités et établira les pratiques requises pour s'assurer que la ministre respecte ses obligations aux termes de la Loi sur la gestion des finances publiques, au-delà de celles propres aux responsabilités du programme actuel de SPAC.

Plan d'action de la gestion 2.2 : Lorsque les responsabilités pour les travaux de certification reliés aux contrats non liés à la défense auront été précisées, SPAC consultera le SCT concernant le cadre et les mécanismes de financement appropriés à l'appui de la prestation du programme.

Recommandation 3

Pour favoriser l'atteinte des résultats liés aux travaux de certification, la SMA, Approvisionnement maritime et de défense, et le SMA, Approvisionnement, devraient établir des mécanismes en vue d'appuyer la coopération des fournisseurs, en particulier concernant les exigences relatives à la fourniture opportune d'accès aux documents et de soutien pour le règlement des différends.

Plan d'action de la gestion 3 : Un bon nombre de mesures ont déjà été mises en place afin de compléter les clauses uniformisées sur le droit d'accès aux dossiers du Canada et traiter les principales sources de différends liées aux pratiques d'établissement des coûts d'un entrepreneur.

Ces mesures comprennent :

- la création de la Direction de la justification des prix, qui fournit des paramètres pour l'obtention d'un consensus au sein de SPAC pour ce qui est de la conformité des pratiques d'établissement des coûts d'un entrepreneur aux normes du Canada

- la mise en place d'un protocole de vérification des contrats pour expliquer et préciser les droits du Canada et les obligations de l'entrepreneur

- un changement administratif pour évaluer officiellement et approuver explicitement l'acceptabilité des pratiques d'établissement des coûts d'un entrepreneur, en tant que processus distinct et condition préalable à la négociation des taux

- l'adoption d'ententes administratives afin de résoudre les divergences d'opinion sur la pertinence des pratiques d'établissement des coûts et du traitement comptable des propositions de valeur

On prévoit présenter des propositions préliminaires sur l'évaluation officielle du Canada des pratiques d'établissement des coûts des entrepreneurs et du processus de règlement des différends à l'ensemble des intervenants en septembre 2016. La communauté des intervenants est composée de représentants de l'industrie, des ministères clients clés et des agents d'approvisionnement principaux. Ces travaux sont réalisés dans le cadre de l'IMA-PCP, qui fait partie de l'Initiative de maintien, une composante du Renouvellement de la Défense. Les propositions de SPAC sont fondées sur une expérience récente et des avis de conseillers juridiques. Les clauses uniformisées du Canada, y compris les clauses sur la vérification, seront révisées afin d'appuyer la mise en œuvre de ces changements administratifs.

La Direction générale prévoit, à la suite des changements apportés à l'approche, que les dispositions sur l'établissement des prix du Canada seront plus claires, ce qui permettra de favoriser la finalisation des réclamations dans le cadre de contrats et la résolution des divergences d'opinions sur les questions liées à l'établissement des prix des contrats.

Recommandation 4

Pour démontrer la valeur du programme, la SMA, Approvisionnement maritime et de défense, et le SMA, Approvisionnement, devraient établir une stratégie de mesure du rendement et faire produire régulièrement des rapports sur l'atteinte des résultats. Ce cadre refléterait mieux les responsabilités stratégiques et à valeur ajoutée du programme.

Plan d'action de la gestion 4.1 : En conjonction avec la proposition de renouvellement du programme présentée au SCT, la Direction générale prévoit examiner la pertinence des mesures utilisées actuellement pour évaluer le rendement du programme et modifier les mesures, ou en adopter de nouvelles, servant à renforcer l'intégration et l'atteinte des objectifs plus vastes de modernisation des approvisionnements, tels qu'établis par le SMA de la Direction générale des approvisionnements. Les nouvelles mesures devraient permettre d'évaluer directement l'efficacité et la rentabilité du programme et s'appuieront sur les connaissances recueillies dans le cadre de l'évaluation de ce programme.

Plan d'action de la gestion 4.2 : Le programme en est à sa deuxième année de mise en œuvre d'un nouveau système de gestion et de contrôle de l'information. Des tableaux de bord de la direction sont prévus pour renforcer la contribution, la pertinence et la portée du programme, et appuyer la présentation continue et sur demande de rapports.

Recommandation 5

Pour faciliter le recouvrement des trop-payés, la SMA, Approvisionnement maritime et de défense, et le SMA, Approvisionnement, devraient établir des processus afin d'assurer l'uniformité dans l'approche relative aux recouvrements et les conséquences pour les fournisseurs du non-remboursement des trop-payés.

Plan d'action de la gestion 5 : Même si le Guide des approvisionnements fournit de l'orientation sur les mesures prises pour régler les réclamations en trop éventuelles, l'examen des principes relatifs aux coûts contractuels et de la politique sur la marge bénéficiaire du gouvernement du Canada a relevé un manque d'uniformité dans l'application des pratiques au sein de SPAC pour ce qui est de l'administration des questions liées à l'établissement des prix. Ce manque d'uniformité est lié à une orientation désuète et a contribué à des divergences dans l'interprétation des mécanismes du régime tarifaire fondé sur les coûts du Canada.

Les changements administratifs en cours et la révision des clauses de vérification et des clauses uniformisées connexes liées à l'établissement des prix devraient permettre de préciser la détermination d'une base de coût pour l'établissement des prix. Plus de travail est requis pour remédier aux lacunes en matière d'orientation relatives à l'administration des prix négociés. Ces travaux seront entrepris dans le cadre de l'IMA-PCP.

La révision de l'orientation, la formation et la mise en œuvre des changements devraient favoriser l'uniformité des pratiques au sein de SPAC et une compréhension commune par les entrepreneurs et les ministères clients des mécanismes liés aux dispositions sur l'établissement des prix axés sur les coûts, le recours à des incitatifs et l'établissement des prix axés sur le rendement. Il est prévu que ces travaux auront lieu au cours des deux prochains exercices financiers et qu'ils devraient être terminés d'ici le 31 mars 2019.

Introduction

1. La présente évaluation portait sur la pertinence et le rendement du Programme de certification des coûts et des profits (PCCP), qui est administré par la Direction générale des approvisionnements de Services publics et Approvisionnement Canada (SPAC). Le PCCP ne fait pas partie de l'architecture d'alignement des programmes de SPAC. Toutefois, parce qu'il fait partie des activités de programme de la Direction générale des approvisionnements, il est considéré comme appuyant le résultat escompté du Programme d'approvisionnement, qui se lit comme suit : « Service d'approvisionnement équitable, ouvert et transparent qui fournit le meilleur rapport qualité-prix pour les Canadiens et est livré avec efficacité et efficience, à la satisfaction du gouvernement et des Canadiens ». Les activités du PCCP appuie également le sous-sous-programme 1.1.1.1, Politique d'approvisionnement et gestion stratégique, dans la « gestion et l'amélioration continue des approvisionnements du gouvernement, de la fourniture de conseils et de directives se rapportant aux approvisionnements, et de la surveillance des approvisionnements, y compris l'établissement et l'application de normes et de lignes directrices ».

Profil

Contexte

2. Le Canada s'attend à ce que les fournisseurs offrent des biens et des services conformément aux conditions des contrats qu'ils concluent avec l'État. Ces conditions comprennent des considérations pour ce qui est des échéanciers (respect des délais), de la portée (conformité aux spécifications exigées) et du budget (respect du prix négocié) pour les biens ou les services que le fournisseur doit offrir. Les ministères fédéraux sont responsables de reconnaître que les biens ou les services ont été obtenus conformément aux conditions des contrats, et certifier que cela s'est déroulé conformément à l'article 34 de la Loi sur la gestion des finances publiques. Afin d'obtenir le meilleur rapport qualité-prix dans la passation de contrats et d'assurer l'équité, l'ouverture et la transparence des pratiques de passation de contrats, tout manquement des conditions du contrat par l'entrepreneur devrait être géré. SPAC offre au gouvernement deux principaux outils pour gérer le défaut de respecter les conditions des contrats : le mauvais rendement peut être géré au moyen de la Politique sur les mesures correctives du rendement d'un fournisseur, alors que les facturations incorrectes ou inappropriées peuvent être gérées par l'entremise du PCCP.

3. Le PCCP a le double rôle de fournir des services de vérification des coûts des contrats nationaux et internationaux au gouvernement du Canada et aux gouvernements étrangers. Depuis les années 1930, la fonction principale du PCCP consiste à effectuer des vérifications des coûts des approvisionnements de défense, et elle n'a pas changé depuis. Jusqu'en 2011, les services de vérification des coûts pour le gouvernement du Canada étaient offerts selon le principe du recouvrement des coûts par Services de vérification Canada, un organisme de service spécial au sein de SPAC. En 2011, Services de vérification Canada a été dissous et ses vérificateurs ont été transférés à la Direction générale des approvisionnements de SPAC.

4. En 2012, le PCCP a obtenu une affectation à but spécial (ABS) de 3 millions de dollars par année pour cinq ans (15 M $ au total), pour la fourniture de services de vérification des coûts à l'appui de la passation de contrats de défense avec le gouvernement du Canada (c'est-à-dire nationaux) et la mise à l'essai des changements à la conception du programme pour appuyer celui-ci dans l'obtention d'un meilleur rapport qualité-prix grâce à l'engagement pendant le cycle de vie du contrat.

5. Le PCCP offre également des services de vérification des coûts à d'autres ministères du gouvernement selon le principe de la rémunération des services. Au cours de la période du 1er avril 2012 au 31 mars 2016, il a touché des honoraires de 1 755 973 $ de la Corporation commerciale canadienne (c'est-à-dire international) et de 1 151 488 $ de la Direction générale des biens immobiliers de SPAC (c'est-à-dire national). Étant donné que la Direction générale des biens immobiliers dispose de sa propre fonction de vérification des coûts inspirée du PCCP, cette source de revenus n'existera plus à l'avenir.

6. Un bon nombre d'activités du PCCP, y compris les évaluations des risques liés aux prix et aux paiements, la formulation de stratégies de certification, les services de conseils en matière de politique et le respect des obligations internationales du Canada à l'égard des activités de certification, principalement celles liées au Département de la Défense des États-Unis ne sont pas couvertes par l'ABS ou les travaux exécutés contre rémunération. Ces travaux sont couverts par les services votés de la Direction générale des approvisionnements et s'élevaient à 1 497529 $ pour la période allant du 1er avril 2012 au 31 mars 2016 (c'est-à-dire internationaux).

7. La fonction de vérification des coûts du PCCP est axée sur les contrats de défense nationaux à fournisseur unique attribués par SPAC à des fournisseurs canadiens. Ces contrats sont négociés en fonction du coût de production et contiennent des marges bénéficiaires raisonnables. Ces contrats présentent les plus grands risques de surfacturation parce que les facturations réelles dépendent de la transparence des fournisseurs pendant les négociations contractuelles, lorsque le fournisseur établit le coût de production, ainsi que l'exactitude et l'intégrité du système comptable du fournisseur qui produit les facturations réelles. Par conséquent, les droits de vérification de l'État peuvent jouer un rôle important dans le processus de gestion des contrats parce que ces droits permettent à l'État de valider le coût de production réel et la marge bénéficiaire appliquée. Au cours des cinq dernières années, SPAC a émis des contrats de ce type pour une valeur d'environ 10 milliards de dollars. Les risques liés aux contrats de défense concurrentiels sont également évalués, mais parce que ceux-ci sont attribués en régime concurrentiel, les risques liés à la base de paiement sont atténués dans une certaine mesure. Au cours des cinq dernières années, SPAC a émis des contrats de ce type pour une valeur d'environ 25 milliards de dollars.

8. Les risques liés à l'univers des contrats non liés à la défense ne sont pas évalués régulièrement dans le cadre de la planification de la vérification du PCCP. Au cours des cinq dernières années, SPAC a émis des contrats de ce type pour une valeur d'environ 48 milliards de dollars. Cela correspond au financement du programme puisque les fonds de l'ABS sont destinés aux vérifications des coûts des contrats de défense. De plus, les pouvoirs conférés à la ministre de SPAC aux termes de la Loi sur la production de défense ne s'étendent pas aux contrats non liés à la défense. Par conséquent, des travaux de vérification relatifs aux contrats non liés à la défense sont réalisés uniquement à la demande d'autres ministères fédéraux au moyen d'un protocole d'entente. La proportion de travaux réalisés par le PCCP pour des contrats non liés à la défense est donc modeste.

9. Dans l'exercice de ses fonctions, le PCCP entreprend trois types de vérification des coûts pour ces contrats :

- examens des systèmes : Représentant environ 5 % des travaux réalisés par le PCCP, les examens des systèmes visent à déterminer si les contrôles internes du fournisseur pour ses systèmes comptables sont conçus et mis en œuvre de façon à assurer une assurance raisonnable que les activités de facturation ont été réalisées conformément aux normes professionnelles applicables et que des rapports connexes ont été produits. Les résultats des examens des systèmes sont utilisés pour améliorer les activités de facturation du fournisseur. Le PCCP a réalisé 16 examens internes des systèmes depuis l'exercice financier debutant le 1er avril 2012 et se terminant le 31 mars 2013 (l'exercice financier 2012 à 2013)

- vérifications des contrats : Représentant environ 35 % de ses travaux, les vérifications des contrats comprennent une validation des coûts des contrats et un examen du pourcentage de profit réalisé sur les coûts des contrats afin de s'assurer qu'ils sont conformes aux conditions du contrat. Les résultats des vérifications des contrats sont utilisés pour recouvrir les coûts et les profits excédentaires. Le PCCP a réalisé 44 vérifications des contrats nationaux, d'une valeur contractuelle de 12,7 milliards de dollars au cours des quatre années suivant l'exercice financier 2012 à 2013

- vérifications des frais généraux : Représentant environ 60 % de ses travaux, les résultats des vérifications des frais généraux sont utilisés principalement pour appuyer les négociations relatives aux coûts indirects mis à jour pour les contrats à long terme. Le PCCP a réalisé 40 vérifications nationales des frais généraux, d'une valeur contractuelle de presque 1,5 milliard de dollars dans les quatre années suivant l'exercice financier 2012 à 2013

Autorité

10. Le processus de passation de contrats du gouvernement fédéral est régi par divers/de nombreux pouvoirs. Pour ce qui est des pouvoirs de passation des contrats liés à l'attestation des prix, au droit de vérification et au règlement des réclamations finales, les pouvoirs qui suivent s'appliquent. La Loi sur la gestion des finances publiques attribue des responsabilités au Conseil du Trésor du Canada relativement à l'établissement des grandes orientations applicable à l'administration publique fédérale en matière d'approvisionnement. La Loi sur le ministère des Travaux publics et des Services gouvernementaux confère à la ministre de Services publics et Approvisionnement Canada (SPAC) le pouvoir d'acquérir des biens et des services pour le compte d'organisations fédérales. L'article 34 de la Loi sur la gestion des finances publiques et la Directive du Secrétariat du Trésor sur la vérification des comptes confèrent au ministère client le pouvoir de certifier les prix. La Politique sur les marchés du gouvernement et les règlements régissant la passation de contrats du gouvernement attribue des rôles et des responsabilités à SPAC et aux ministères clients reliés à la passation de contrats, y compris le droit de l'État de réaliser une vérification des fournisseurs en incluant des clauses de vérification dans le contrat. Enfin, Le Guide des approvisionnements de SPAC attribue également des responsabilités à SPAC et aux ministères clients, y compris reconnaître que le règlement des réclamations finales est une responsabilité conjointe des deux parties.

11. La passation de contrats de défense est également régie par la Loi sur la production de défense, qui confère des pouvoirs uniques à la ministre de SPAC, liés spécifiquement à l'attestation des prix, au droit de vérification et au règlement des réclamations finales pour les contrats de défense. La Loi sur la production de défense confère à la ministre de SPAC un pouvoir vaste et exclusif pour ce qui est des questions liées à l'approvisionnement de matériel de défense, y compris le pouvoir d'obtenir du matériel de défense, de s'assurer que les coûts et profits payés aux fournisseurs d'approvisionnement de défense sont équitables et raisonnables et conformes aux conditions du contrat, et de recouvrer les trop-payés identifiés lors de la réévaluation des coûts et profits. Dans ce contexte et grâce à ce pouvoir, le programme a le pouvoir de réaliser des vérifications des coûts et les agents de négociations des contrats de SPAC ont le pouvoir de procéder à des recouvrements. Les pouvoirs et les responsabilités sont donc énoncés de façon très claire.

12. Il est à noter que les pouvoirs conférés à la ministre de SPAC aux termes de la Loi sur la production de défense ne s'étendent pas aux contrats non liés à la défense. La Loi sur le ministère des Travaux publics et des Services gouvernementaux ne confère pas de pouvoirs explicites à la ministre de SPAC pour ce qui est de la réévaluation des coûts et des profits ou du recouvrement des trop-payés identifiés. Comme cela est indiqué, la Loi sur la gestion des finances publiques attribue des pouvoirs liés à la certification des prix aux ministères clients. D'autres documents d'orientation attribuent des responsabilités aux deux. Par conséquent, il n'est pas clair qui possède le pouvoir de réévaluer les coûts et les profits pour le matériel non lié à la défense. Le pouvoir de procéder à des recouvrements est moins clair. Pour gérer cette situation, le PCCP utilise des protocoles d'entente, qui énoncent clairement l'attribution comprise et convenue des responsabilités entre le PCCP et le ministère client afin d'appuyer le droit de vérification et le droit de recouvrer les trop-payés.

13. En vertu de l'Accord sur le partage de production de défense entre le Canada et les États-Unis, le programme appuie les obligations internationales du Canada quant à la fourniture de services de vérification des fournisseurs de matériel de défense canadiens au gouvernement des États-Unis. Dans le cadre d'ententes réciproques conclues avec des alliés internationaux (membres de l'Organisation du Traité de l'Atlantique Nord), le programme réalise également des vérifications et d'autres missions de certification pour le compte d'autres gouvernements, principalement le gouvernement des États-Unis.

Rôles et responsabilités

14. La Direction de la justification des prix est responsable de l'exécution du programme. Le programme fait partie de la Direction générale des approvisionnements et relève du directeur général du Secteur de la gestion des activités d'approvisionnement, qui relève du sous-ministre adjoint associé de la Direction générale des approvisionnements. La prestation du PCCP est réalisée au moyen d'une expertise interne en vérification des coûts. Le PCCP a une présence régionale à Toronto, Vancouver, Winnipeg, Halifax et Montréal, afin que les vérificateurs du gouvernement du Canada aient plus facilement accès aux dossiers des fournisseurs. Le modèle de prestation régional sert également à répartir le travail à l'extérieur de la région de la capitale nationale et permet de mener des opérations d'affaires économiques en réduisant les coûts de déplacement.

15. Au sein de la Direction de la justification des prix, deux groupes participent à la prestation du PCCP :

- Groupe des services de certification : 34 équivalents temps plein (ETP) réalisent des examens des systèmes, des vérifications des contrats et des vérifications des frais généraux et facilitent le suivi des constatations découlant de la vérification

- Direction des méthodes professionnelles : 4 ETP analysent les résultats de la vérification et travaillent dans d'autres administrations afin de déterminer les pratiques exemplaires, d'élaborer des outils et des lignes directrices pour le cadre d'établissement des prix et de fournir des conseils sur les conditions des contrats et les conditions liés à l'établissement des prix et à la vérification des prix

Resources

16. Le programme compte actuellement 3 sources de financement. En 2012, le PCCP a reçu un financement ponctuel de 15 millions de dollars sur cinq ans du cadre financier en tant qu'ABS pour la vérification des coûts et des activités connexes des contrats de défense. Cette somme comprend les coûts liés aux régimes d'avantages sociaux des employés, ce qui laisse un montant d'environ 2,3 millions de dollars par année pour les salaires, le fonctionnement et l'entretien. Ce financement prendra fin en mars 2017. D'autres ministères du gouvernement reçoivent des services sous le principe de la rémunération des services par l'entremise d'un protocole d'entente. Un bon nombre d'activités du PCCP, y compris les évaluations des risques liés aux prix et aux paiements, la formulation de stratégies de certification, les services de conseils en matière de politique et le respect des obligations internationales du Canada à l'égard des activités de certification, principalement celles liées au Département de la Défense des États-Unis ne sont pas couvertes par l'ABS ou les travaux exécutés contre rémunération. Ces activités sont couvertes par les services votés de la Direction générale des approvisionnements. Il y avait 34 employés (ETP) travaillant pour le programme entre le 1er avril 2015 et le 31 mars 2016 (l'exercice financier 2015 à 2016), et le budget du programme était de 3,581 millions de dollars.

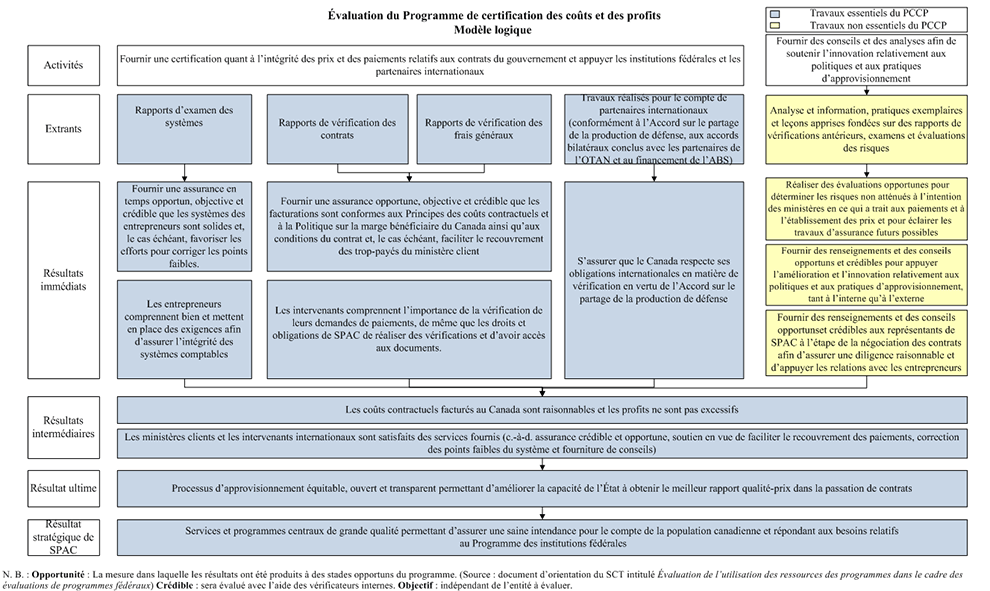

Modèle logique

17. Un modèle logique est une représentation visuelle qui relie les activités, les extrants et les résultats d'un programme. Cet outil visuel et systématique illustre la théorie d'un programme et démontre la façon dont celui-ci peut atteindre ses objectifs. Il offre également la base pour l'établissement de la mesure du rendement et des stratégies d'évaluation, y compris la matrice d'évaluation.

18. Dans le cadre de l'évaluation, un modèle logique a été élaboré pour le programme à la suite d'un examen détaillé des documents, de réunions avec les gestionnaires du programme et d'entrevues avec les principaux intervenants. Il a ensuite été validé par le personnel du programme. Le modèle logique est présenté à la figure 1.

Figure 1 : Modèle logique pour le Programme de certification des coûts et des profits

Description texte de la Figure 1 : Modèle logique pour le Programme de certification des coûts et des profits

La figure démontre le Programme de certification des coûts et des profits. En partant du haut vers le bas, le modèle logique illustre le Programme de certification des coûts et des profits, et démontre ses activités, extrants, résultats immédiats, résultats intermédiaires, résultat ultime at le résultat stratégique de SPAC, ainsi que les liens qui les relient.

Les activités du Programme de certification des coûts et des profits sont divisées entre ses activités de base et ses activités supplémentaires. Les activités de base et les activités supplémentaires se réunissent au niveau des résultats intermédiaires de la pièce.

Activités

Activités de base du Programme de certification des coûts et des profits

- fournir une certification quant à l'intégrité des prix et des paiements relatifs aux contrats du gouvernement et appuyer les institutions fédérales et les partenaires internationaux

Cette activité est liée aux extrants de base du PCCP.

Activités supplémentaires du Programme de certification des coûts et des profits

- fournir des conseils et des analyses afin de soutenir l'innovation relativement aux politiques et aux pratiques d'approvisionnement

Cette activité est liée aux extrants supplémentaires du PCCP.

Extrants

Activités de base du Programme de certification des coûts et des profits

- rapports d'examen de systèmes

- rapports de vérifications des contrats

- rapports de vérifications des frais généraux

- travaux réalisés pour le compte de partenaires internationaux (conformément à l'Accord sur le partage de la production de défense, aux accords bilatéraux conclus avec les partenaires de l'OTAN et au financement de l'ABS)

Les extrants des activités de base du PCCP sont liés aux résultats immédiats des activités de base du PCCP.

Activités supplémentaires du Programme de certification des coûts et des profits

- analyse et information, pratiques exemplaires et leçons apprises fondées sur des rapports de vérifications antérieurs, examens et évaluations des risques

Les extrants des activités supplémentaires du PCCP sont liés aux résultats immédiats des activités supplémentaires du PCCP.

Résultats immédiats

Les rapports d'examen de systèmes sont liés aux résultats immédiats suivants.

- fournir une assurance en temps opportun, objective et crédible que les systèmes des entrepreneurs sont solides et, le cas échéant, favoriser les efforts pour corriger les points faibles

- les entrepreneurs comprennent bien et mettent en place des exigences afin d'assurer l'intégrité des systèmes comptables

Les rapports de vérifications des contrats et les vérifications de frais généraux sont liés aux résultats immédiats suivants.

- fournir une assurance opportune, objective et crédible que les facturations sont conformes aux Principes des coûts contractuels et à la Politique sur la marge bénéficiaire du Canada ainsi qu'aux conditions du contrat et, le cas échéant, faciliter le recouvrement des trop-payés du ministère client

- les intervenants comprennent l'importance de la vérification de leurs demandes de paiements, de même que les droits et obligations de SPAC de réaliser des vérifications et d'avoir accès aux documents

Travaux réalisés pour le compte de partenaires internationaux (conformément à l'Accord sur le partage de la production de défense, aux accords bilatéraux conclus avec les partenaires de l'OTAN et au financement de l'ABS) est lié à l'extrant immédiat suivant.

- s'assurer que le Canada respecte ses obligations internationales en matière de vérification en vertu de l'Accord sur le partage de la production de défense

Analyse et information, pratiques exemplaires et leçons apprises fondées sur des rapports de vérifications antérieurs, examens et évaluations des risques est lié aux résultats immédiats suivants.

- réaliser des évaluations opportunes pour déterminer les risques non atténués à l'intention des ministères en ce qui a trait aux paiements et à l'établissement des prix et pour éclairer les travaux d'assurance futurs possibles

- fournir des renseignements et des conseils opportuns et crédibles pour appuyer l'amélioration et l'innovation relativement aux politiques et aux pratiques d'approvisionnement, tant à l'interne qu'à l'externe

- fournir des renseignements et des conseils opportuns et crédibles aux représentants de SPAC à l'étape de la négociation des contrats afin d'assurer une diligence raisonnable et d'appuyer les relations avec les entrepreneurs

Les résultats immédiats sont liés aux résultats intermédiaires.

Résultats intermédiaires

- les coûts contractuels facturés au Canada sont raisonnables et les profits ne sont pas excessifs

- les ministères clients et les intervenants internationaux sont satisfaits des services fournis (c'est-à-dire assurance crédible et opportune, soutien en vue de faciliter le recouvrement des paiements, correction des points faibles du système et fourniture de conseils)

Les résultats intermédiaires sont liés au résultat ultime.

Résultat ultime

- processus d'approvisionnement équitable, ouvert et transparent permettant d'améliorer la capacité de l'État à obtenir le meilleur rapport qualité-prix dans la passation de contrats

Le résultat ultime est lié au résultat stratégique de SPAC.

Résultat stratégique de Services publics et Approvisionnement Canada

- services et programmes centraux de grande qualité permettant d'assurer une saine intendance pour le compte de la population canadienne et répondant aux besoins relatifs au programme des institutions fédérales

Il y a une note en bas de page sous le modèle logique pour expliquer comment l'opportunité, crédible et objectif sont définit dans le modèle logique. La note lit : nota : Opportunité : la mesure dans laquelle les résultats ont été produits à des stades opportuns du programme. (Source : document d'orientation du SCT intitulé Évaluation de l'utilisation des ressources des programmes dans le cadre des évaluations de programmes fédéraux) Crédible : sera évalué avec l'aide des vérificateurs internes. Objectif : indépendant de l'entité à évaluer.

Activités dans le cadre du programme

19. Tel qu'illustré dans le modèle logique élaboré pour le programme, ce dernier réalise deux activités principales pour atteindre ses objectifs. La première activité est essentielle au programme, alors que la seconde est non-essentielle :

- fournir une certification quant à l'intégrité des prix et des paiements relatifs aux contrats du gouvernement et appuyer les institutions fédérales et les partenaires internationaux

- fournir des conseils et des analyses afin de soutenir l'innovation relativement aux politiques et aux pratiques d'approvisionnement

20. Le PCCP réalise des vérifications des coûts qui permettent de s'assurer que les coûts et les profits des contrats avec le gouvernement fédéral sont équitables et raisonnables. Cet objectif est atteint en réalisant des travaux de certification liés aux systèmes, à l'établissement des coûts des contrats et à l'établissement des coûts indirects. En plus de contribuer à la gestion des risques de trop-payés, ces activités appuient également le gouvernement dans l'exécution de ses obligations internationales. Il s'agit de l'activité essentielle du programme et la majorité des ressources sont consacrées aux vérifications des coûts des contrats de défense.

21. Les activités liées à la fourniture de conseils et d'analyses comprennent l'application des indications découlant des travaux de certification pour identifier l'univers de risque de la passation de contrats non liés à la défense, contribuer à l'élaboration de politiques et contribuer à la négociation des prix. Puisqu'il s'agit d'une activité non essentielle, le financement qui lui est accordé et la portée de ces activités sont limités.

Objectifs de l'évaluation

22. La présente évaluation visait à déterminer la pertinence du programme ainsi que son rendement quant à l'atteinte des résultats escomptés de manière économique et efficiente, conformément à la Politique sur l'évaluation du Conseil du Trésor. Le programme a été évalué pour la période du 1er avril 2012 au 31 mars 2016. Il s'agissait de la première évaluation officielle du PCCP. Cette évaluation a été réalisée afin de répondre à un besoin identifié dans le document énonçant le financement et les pouvoirs du programme. Même si ce besoin était propre aux travaux de certification liés à la défense du programme, la décision a été prise d'élargir la portée de l'évaluation afin d'inclure une analyse des autres activités du programme. Par conséquent, l'évaluation a pris en compte les activités du programme liées aux travaux de certification non liés à la défense et comprenait une analyse des activités non essentielles du programme. L'évaluation ne portait pas sur les activités non visées par les responsabilités du PCCP, comme les négociations des taux ou les recouvrements de trop-payés éventuels.

Approche et méthodologie

23. L'évaluation du programme a reposé sur les cinq éléments de preuves suivants :

- examen des données et des documents du programme : Les données et les documents ont été examinés afin d'obtenir des renseignements sur le programme et son contexte pour l'étape de planification de l'évaluation ainsi que pour la détermination des réponses aux questions de l'évaluation

- examen de la documentation : La documentation a été examinée afin d'obtenir des renseignements sur le programme et son contexte pour l'étape de planification de l'évaluation ainsi que pour la détermination des réponses aux questions de l'évaluation

- Analyse financière : Les données financières relatives aux budgets, aux recettes, aux dépenses et aux ressources humaines du programme ont été examinées

- examen indépendant mené par des vérificateurs internes du Bureau de la vérification et de l'évaluation : Un vérificateur, avec l'appui du directeur intérimaire de la Direction de la vérification des approvisionnements, a examiné douze dossiers de mission afin d'aider l'équipe d'évaluation à déterminer si les produits du PCCP étaient opportuns, crédibles et objectifs. Le vérificateur a aussi examiné la méthode de détermination des risques utilisée dans le cadre du PCCP afin de sélectionner les activités des missions

- entrevues : Des entrevues ont été réalisées auprès de 36 principaux intervenants de SPAC, d'autres organisations fédérales, de fournisseurs ainsi que d'organisations de l'industrie de la défense qui utilisent le programme, ou qui ont une connaissance approfondie de celui-ci

24. De plus amples renseignements sur l'approche et les méthodologies utilisées pour réaliser cette évaluation figurent à la section intitulée « Au sujet de l'évaluation » à la fin du présent rapport.

Constatations et conclusions

25. Les constatations et les conclusions présentées ci-dessous sont fondées sur les nombreux éléments de preuve ayant servi à l'évaluation. Elles sont présentées par question d'évaluation (pertinence et rendement).

Pertinence

26. Pour déterminer la pertinence, on a évalué dans quelle mesure le programme correspond à un besoin continu, répond aux priorités du gouvernement fédéral, permet d'atteindre les résultats stratégiques ministériels et représente une responsabilité et un rôle pertinents du gouvernement fédéral.

Besoin continu

27. L'évaluation visait à déterminer la mesure dans laquelle le PCCP continue de répondre à un besoin continu. L'évaluation a permis de conclure que le besoin de réaliser des vérifications des coûts des contrats de défense persiste. La fonction de vérification des coûts du programme permet de soutenir les pouvoirs de la ministre aux termes de la Loi sur la production de défense pour ce qui est de la réévaluation des contrats afin de s'assurer que les coûts et les profits des approvisionnements de défenses sont équitables et raisonnables. Les risques de surfacturation des coûts et des profits excédentaires varient selon un certain nombre de facteurs. Toutefois, la vérification des coûts, en tant qu'outil de validation de l'exactitude de la facturation, est une valeur ajoutée dans le contexte du gouvernement. Le programme permet de gérer les risques généraux de trop-payés pour les contrats de défense à risques élevés, tant pour le ministère que pour le Canada.

28. Les 44 vérifications de contrats nationaux et les 40 vérifications des frais généraux de contrats nationaux d'une valeur totale de 14,2 milliards de dollars au cours des quatre années entre le 1er avril 2012 et 31 mars 2016 ont permis au PCCP d'identifier une surfacturation éventuelle des coûts et des profits excédentaires. Ces constatations ont été subséquemment communiquées aux fournisseurs et aux agents de négociation des contrats compte tenu de la résolution et du recouvrement. De plus, grâce à ses travaux d'examen du système, le programme a pu identifier les problèmes liés au contrôle interne qui auraient pu occasionner une surfacturation éventuelle si la situation n'avait pas été corrigée. Des 16 examens du système réalisés entre le 1er avril 2012 et le 31 mars 2016, le programme a identifié cinq systèmes de fournisseur qui étaient jugés non conformes. Comme il n'y a pas d'autres organisations fédérales qui fournissent des services de vérification des coûts, ces surfacturations éventuelles et ces problèmes de systèmes ne seraient pas identifiés

29. Les intervenants interviewés ont généralement exprimé qu'ils avaient un grand besoin pour la fonction de vérification des coûts pour assurer des coûts et des profits équitables et raisonnables dans la gestion des contrats de défense du gouvernement fédéral. Les intervenants ont aussi souligné l'importance des vérifications de coûts des contrats à fournisseur unique dans d'autres domaines que celui de la défense. Ils ont cependant reconnu que le programme ne dispose pas des ressources nécessaires pour effectuer ces travaux et que les ministères clients ne tirent pas profit des options de service exécuté contre rémunération disponible pour ces types de contrats. Les intervenants ont indiqué que l'existence du programme et les clauses de vérification incluses dans les contrats, qui fournissent au gouvernement l'expertise et le droit de réaliser des vérifications des coûts, peuvent suffirent à modifier le comportement des fournisseurs et à réduire le risque de coûts et de profits excédentaires facturés dans les contrats à fournisseur unique.

30. Le programme répond également à un besoin continu lié aux obligations du Canada sur la scène internationale en vertu de l'Accord sur le partage de la production de défense entre le Canada et les États-Unis. En fournissant des services de vérification des coûts selon le principe de la rémunération des services à la Corporation commerciale canadienne, le PCCP contribue au respect des obligations du Canada, à savoir que des prix équitables et raisonnables sont payés pour les contrats de défense conclus entre les fournisseurs canadiens et le département de la Défense des États-Unis.

31. De plus, l'évaluation a démontré un besoin démontrable pour le PCCP en ce qui concerne sa fonction consultative. Les entrevues et l'analyse documentaire indiquent que le groupe a développé une expertise approfondie en ce qui a trait aux problèmes de coûts et de profits liés aux contrats. Celle-ci a été utile pour préciser la portée et l'approche des missions de certification et également pour fournir du soutien aux agents de négociation pour ce qui est des problèmes complexes liés à la négociation des taux dans les contrats à fournisseur unique. Le groupe a aussi démontré sa valeur en soutenant l'élaboration de nouvelles politiques ministérielles liées au coût et au profit. En 2015, dans le cadre du programme, on a travaillé étroitement avec une équipe d'experts-conseils à l'examen des Principes des coûts contractuels du Canada et de la Politique sur la marge bénéficiaire du ministère. Cet examen a permis d'obtenir un aperçu des pratiques d'attribution des contrats, principalement à l'égard des contrats de défense, tant au Canada qu'à l'étranger. Le groupe élabore actuellement un plan d'action pour donner suite aux recommandations de l'examen, qui soutient la création d'une nouvelle politique sur la marge bénéficiaire de SPAC.

Harmonisation avec les priorités du gouvernement fédéral et les résultats stratégiques du Ministère

32. L'évaluation visait à déterminer la mesure dans laquelle le programme s'harmonise avec les priorités du gouvernement fédéral et le résultat stratégique du Ministère. Selon ces critères, l'évaluation a permis de constater que le programme est conforme aux priorités du gouvernement et au résultat stratégique du Ministère.

Conformité aux priorités du gouvernement fédéral

33. Dans le Discours du Trône de 2014, le gouvernement s'est engagé à être ouvert et transparent. La lettre de mandat 2015 du premier ministre à l'intention de la ministre de SPAC met également l'accent sur l'importance de la transparence et de l'ouverture au gouvernement et de la gestion prudente des fonds publics. De façon plus précise, la lettre mettait l'accent sur le fait que les activités d'approvisionnement du Ministère devraient refléter les pratiques exemplaires modernes et assurer une fonction de contrôleur moderne.

34. Compte tenu des activités du PCCP permettant d'assurer des coûts et des profits justes et raisonnables, il démontre son appui à la transparence, la gestion prudente des fonds publics et aux pratiques exemplaires reliés à l'approvisionnement. Les entrevues avec les intervenants clés mettent également l'accent sur le rôle important que le programme joue pour assurer des coûts et des profits justes et raisonnables, et que l'existence du programme et sa participation dans le processus d'approvisionnement soutiennent la gestion prudente des fonds publics.

Conformité au résultat stratégique de Services publics et Approvisionnement Canada

35. Le programme est conforme au résultat stratégique de SPAC, qui consistent à « offrir des services et des programmes centraux de première qualité qui assurent une saine intendance au profit de la population canadienne et qui répondent aux besoins opérationnels des institutions fédérales en matière de programmes. » Le rôle du programme est perçu comme venant appuyer les aspects de gérance du résultat stratégique du Ministère.

36. En outre, le PCCP est conforme aux résultats attendus identifiés pour l'élément 1.1 du Programme des approvisionnements, relié à l'architecture d'alignement des programmes du Ministère. Les résultats attendus consistent à assurer des « services d'approvisionnement ouverts, équitables et transparents qui offrent la meilleure valeur aux Canadiens en matière de contrats, et ce, de manière efficace et efficiente à la satisfaction du gouvernement ». Dans ce contexte, l'objectif principal du PCCP, qui consiste à évaluer les coûts et à déterminer si les profits sont raisonnables, appuie les résultats attendus de la Direction générale des approvisionnements.

Harmonisation avec les rôles et responsabilités du gouvernement fédéral et de Services publics et Approvisionnement Canada

37. L'évaluation a examiné dans quelle mesure la responsabilité qui vise à assurer des coûts et des profits équitables et raisonnables s'harmonise aux rôles et responsabilités du gouvernement fédéral, et dans quelle mesure ces responsabilités pourraient être assurées par le secteur privé ou un autre palier de gouvernement.

38. Le pouvoir législatif pour le PCCP découle de la Loi sur la production de défense, de la Loi sur la gestion des finances publiques et de la Loi sur le ministère des Travaux publics et des Services gouvernementaux. Comme il s'agit d'autorités fédérales, l'évaluation a conclu que l'exercice de cette responsabilité régi par une loi fédérale qui vise à assurer des coûts et des profits équitables et raisonnables et qui contribue à assurer la transparence, l'équité et la meilleure valeur en matière d'attribution de contrats gouvernementaux devrait relever du gouvernement fédéral. Cette responsabilité ne peut pas être transférée au secteur privé ou à un autre palier de gouvernement.

39. En ce qui concerne la prestation du PCCP par SPAC, l'évaluation a permis de conclure que SPAC est l'organisation appropriée pour cette fonction. En vertu de la Loi sur la production de défense, la ministre de SPAC est responsable de l'approvisionnement en matière de défense, et elle possède le pouvoir en vertu de la loi de réévaluer les montants payés pour des contrats afin de s'assurer que les coûts et les profits sont équitables et raisonnables. Le pouvoir législatif de la ministre étant clair, l'évaluation a permis de trouver un motif valable pour que SPAC soit responsable du déroulement des fonctions de vérification des coûts pour les contrats de défense.

40. Les rôles et les responsabilités pour les contrats non liés à la défense sont moins clairs. Comme il a été mentionné précédemment, les pouvoirs conférés à la ministre de SPAC en vertu de la Loi sur la production de défense ne comprennent pas les contrats non liés à la défense. La Loi sur le ministère des Travaux publics et des Services gouvernementaux ne confère pas expressément à la ministre de SPAC le pouvoir de réévaluer les coûts et les profits ou de recouvrer les trop-payés soulevés. Chaque ministère est responsable de certifier l'exactitude des paiements selon ses obligations en vertu de l'article 34 de la Loi sur la gestion des finances publiques et pourrait, à ce titre, se fier à ses propres fonctions de vérification des coûts. Cependant, l'évaluation a permis de déterminer que, considérant l'expertise interne des vérificateurs du PCCP et considérant que le programme a déjà de l'expérience de travail avec des contrats non liés à la défense selon le principe de la de rémunération des services, le PCCP pourrait être une organisation appropriée pour offrir des services de vérification des coûts pour les approvisionnements non liés à la défense.

41. En ce qui concerne l'exécution de la fonction de vérification des coûts, l'évaluation a permis de conclure qu'il est approprié pour le gouvernement fédéral d'avoir recours aux fonctionnaires fédéraux pour réaliser des vérifications des coûts. Conformément aux pouvoirs du programme, les fonctions de vérification des coûts qu'il exerce ne devraient pas être confiées au secteur privé en raison des risques de conflits d'intérêts entre les vérificateurs du secteur privé et le fournisseur, de violation de la confidentialité du fournisseur et de l'accroissement du fardeau administratif. De même, en ce qui concerne le travail effectué pour des gouvernements internationaux, il est indiqué dans l'Accord sur le partage de la production de défense entre le Canada et les États-Unis que tous les fournisseurs sous contrat par l'entremise de la Corporation canadienne commerciale doivent être passés conformément aux pratiques, politiques et procédures du gouvernement du Canada relatives à l'approvisionnement aux fins de la défense.

Conclusions : pertinence

42. Le besoin relativement aux contrats de défense continue d'être nécessaire pour le PCCP, puisque le programme a été harmonisé aux pouvoirs de SPAC en vertu de la Loi sur la production de défense, qu'il a identifié des surfacturations et qu'il a été harmonisé aux priorités fédérales et au résultat stratégique du Ministère. Une législation fédérale importante soutient la responsabilisation fédérale pour ce qui est de l'évaluation des coûts et des profits des contrats de défense, ainsi que du soutien aux fonctionnaires fédéraux pour la réalisation des vérifications des coûts et l'appui aux activités liées à l'approvisionnement en matière de défense.

Rendement

43. Le rendement est la mesure dans laquelle le programme atteint ses objectifs, et le degré auquel il y parvient de façon rentable et efficace.

Atteinte des résultats

Délimitation de l'univers de vérification

44. Pour produire les résultats du programme, l'univers de vérification utilisé aux fins de planification doit être suffisamment bien défini. L'évaluation a déterminé la mesure dans laquelle le programme définit correctement son univers de contrats « à risque » et la façon dont cet univers permet de fournir des renseignements pour la sélection et la planification. Nous avons déterminé que la méthodologie utilisée pour définir l'univers est raisonnable, selon le modèle de prestation de services du programme.

45. L'univers « à risque » comprend les contrats de défense attribués par SPAC au nom du ministère de la Défense nationale et du ministère des Pêches et des Océans au cours des cinq dernières années. Tel qu'indiqué, au cours de cette période, SPAC a attribué des contrats de défense à fournisseur unique pour une valeur de 10 milliards de dollars et des contrats de défense concurrentiels pour une valeur de plus de 25 milliards de dollars. La liste des contrats de défense est triée et classée par fournisseur en fonction de la valeur totale la plus importante des contrats. Elle est triée une fois de plus en fonction de la méthode de sélection des fournisseurs, c'est-à-dire fournisseur unique ou processus concurrentiel. Les contrats sont généralement sélectionnés aux fins de vérification selon leur importance relative et selon la méthode de sélection, bien que l'historique du fournisseur puisse aussi avoir une incidence sur le processus décisionnel. Étant donné que l'importance relative des contrats et la méthode de sélection sont des facteurs à risque élevé et que sélectionner les fournisseurs selon l'importance relative des contrats assure la plus grande couverture, il semble raisonnable d'utiliser cette méthodologie compte tenu le modèle de prestations de services du programme.

46. Le programme définit l'univers et sélectionne les vérifications indépendamment des agents de négociation de contrats. Par ailleurs, d'après le Guide des approvisionnements de SPAC, ce sont les ministères de la Défense nationale et des Pêches et des Océans qui déterminent si un besoin particulier représente un contrat lié à la défense ou non. Cette manière de fonctionner pourrait faire en sorte que des contrats de défense soient considérés comme étant à risque élevé pour des raisons autres que l'importance relative des contrats ou encore que la méthode de sélection des fournisseurs soit exclue de l'univers à risque.

47. L'univers « à risque » ne comprend pas les contrats non liés à la défense qui sont attribués par SPAC au nom d'autres ministères clients. Comme il a été mentionné précédemment, au cours des cinq dernières années, SPAC a attribué des contrats non liés à la défense pour un montant s'élevant à 48 milliards de dollars. Cette somme n'inclut pas les contrats attribués par d'autres ministères qui possèdent leurs propres pouvoirs en matière de contrats. SPAC pourrait entreprendre des vérifications des coûts des contrats non liés à la défense selon le principe de la rémunération des services à la demande du ministère client dans le cadre d'un protocole d'entente. Contrairement aux contrats de défense qui sont établis en vertu de la Loi sur la production de défense, la responsabilité principale pour l'attestation des prix des contrats non liés à la défense, mais qui sont attribués par SPAC, relève du ministère client, qui est le responsable du projet. Il s'agit aussi de l'entité responsable d'accepter les prix des biens et des services reçus en vertu de l'article 34 de la Loi sur la gestion des finances publiques. Cette distinction limite la capacité du PCCP à examiner ces contrats, et limite aussi par conséquent la capacité du programme à atténuer les risques de surfacturation dans les contrats non liés à la défense.

48. Le programme a inclus une évaluation ministérielle qui a identifié des contrats potentiellement à risque pour les 25 ministères et organismes les mieux classés dans son rapport annuel au Secrétariat du Conseil du Trésor pour la période du 1er avril 2013 au 31 mars 2014 (l'exercice financier 2013-2014). Cette évaluation a été fournie au Secrétariat du Conseil du Trésor aux fins d'information dans le cadre de l'exercice annuel de production de rapports du PCCP. Aucune mesure n'a été demandée par le Secrétariat du Conseil du Trésor et aucun suivi supplémentaire n'a été fait par le PCCP. L'évaluation a indiqué qu'il y a des risques éventuels non atténués liés aux coûts et aux profits pour les contrats qui ne font pas partie de l'univers « à risque ». Même s'il ne relève pas du rôle du PCCP de planifier des missions de certification pour des contrats non liés à la défense sans un protocole d'entente et un accord à l'égard du recouvrement pour les services, l'évaluation ministérielle fournit de l'information précieuse à l'autorité contractante de SPAC ainsi qu'à d'autres ministères. Bien qu'on ne fasse pas explicitement mention du pouvoir pour la réalisation de vérifications de coûts dans la Loi sur le ministère des Travaux publics et des Services gouvernementaux ou dans d'autres lois, et que la demande actuelle pour ce service ne soit pas élevée, l'identification des risques éventuels de surfacturation pour les contrats non liés à la défense constitue un élément probant de la valeur éventuelle des activités de vérification des coûts en lien avec les contrats non liés à la défense.

49. Le PCCP ne réalise pas non plus d'évaluations de l'univers « à risque » des contrats des États-Unis aux fins de planification de la vérification, puisqu'il effectue des missions de certification selon le principe de la rémunération des services à la demande de la Corporation commerciale canadienne et gratuitement pour la Contract Management Agency du gouvernement américain.

Mener en temps opportun des missions de certification objectives et crédibles (examens du système, vérifications de coûts et des frais généraux)

50. L'évaluation a permis d'évaluer l'objectivité, la crédibilité et le caractère opportun des trois types de missions de certification. Globalement, on a trouvé que le moment auquel les missions de certification sont réalisées dans le cycle de vie des contrats est plus opportun, et que les résultats liés à cette caractéristique (durée de temps de réalisation) et à l'objectivité et à la crédibilité des missions de certification ont été atteints de manière générale.

51. Les examens officiels du système ne représentent qu'une petite partie de la charge de travail du PCCP, et le pourcentage qu'ils représentent parmi les autres tâches a baissé au cours des quatre dernières années, passant de 7 % dans l'exercice financier 2012 à 2013 à 5 % dans l'exercice financier 2015 à 2016. Toutefois, comme pratique régulière, le programme réalise également des évaluations des systèmes comptables des fournisseurs dans le cadre des vérifications des contrats et des frais généraux. Ces évaluations ne sont pas officielles et servent à obtenir des renseignements sur la portée des vérifications des contrats et des frais généraux. Comme il a été mentionné précédemment, les vérifications des contrats et des frais généraux représentent 95 % des missions de certification menées par le programme.

52. Pour ce qui est du moment opportun des examens des systèmes, idéalement, pour les contrats à frais remboursables, à prix fermes ou à prix unitaires fermes, un examen du système comptable d'un fournisseur doit avoir lieu tôt pendant le processus contractuel de manière à s'assurer que les taux négociés sont facturés correctement. Cette manière de procéder permet d'assurer une compréhension commune des principes et des critères d'établissement des coûts requis afin que le système d'établissement des coûts produise une facturation exacte. Pour ce qui est du moment opportun des vérifications des contrats et des frais généraux, le programme a fait des efforts considérables pour se concentrer davantage sur les contrats en cours plutôt que sur les vérifications après la passation du contrat, comme c'était le cas auparavant. Environ 75 % des vérifications des contrats réalisées depuis le 1er avril 2012 portaient sur des contrats en cours. En procédant de la sorte, le programme est mieux placé pour soutenir les négociations contractuelles actuelles et futures de la Direction générale des approvisionnements et pour améliorer la capacité de l'État à recouvrer les trop-payés. Les renseignements obtenus dans le cadre des entrevues suggèrent que les intervenants soutiennent fortement l'engagement précoce du PCCP pour les trois types de missions de certification, en vue de mieux gérer les risques, réduire le besoin de recouvrement et soutenir les relations avec les fournisseurs.

53. Dans le cadre de l'évaluation, le personnel chargé de la vérification interne du Bureau de la vérification et de l'évaluation a examiné un échantillon d'examens des systèmes, ainsi qu'un échantillon des vérifications des contrats et des frais généraux réalisées par le programme pendant la période d'évaluation. Cet examen visait à déterminer si les processus du PCCP étaient raisonnables dans le contexte de l'objectif du programme selon lequel les vérifications et d'examens devraient permettre d'obtenir une certification crédible, objective et en temps opportun. En général, les vérificateurs ont conclu que la certification obtenue à la suite des examens des systèmes, et des vérifications des contrats et des frais généraux par le PCCP était crédible et objective. Toutefois, ils ont remarqué que le caractère opportun des missions pourrait être amélioré. En moyenne, les rapports de missions sont finalisés trois mois après la date d'échéance (comme il est indiqué dans les documents de planification de la vérification).

54. Un facteur important qui a une incidence sur le caractère opportun du travail de vérification est le manque de disponibilité des fournisseurs ou la réticence de ceux-ci à fournir des renseignements. De plus, notre capacité à demander la coopération de ces derniers est limitée, car il y a un manque de mécanismes officiels dans les documents contractuels pour assurer un accès rapide aux dossiers des fournisseurs aux fins de vérification. Bien que le PCCP dispose d'un protocole de mission, qui est fourni aux fournisseurs au début de la vérification, il ne fait pas partie du processus officiel de gestion de contrats.

55. Les rapports de missions de certification du PCCP sont généralement considérés comme étant très objectifs et crédibles, et la majorité des intervenants interrogés ont indiqué que, selon eux, les vérificateurs du PCCP sont compétents et possèdent l'expertise nécessaire pour entreprendre ces missions. Certains problèmes reliés aux délais et au caractère opportun du travail effectué par les vérificateurs du programme ont été relevés lors des entrevues avec les intervenants. Les points suivants représentent les thèmes provenant de la rétroaction des intervenants quant aux missions de certification au Canada et aux États-Unis :

- les vérifications doivent être faites plus tôt dans le cycle de vie des contrats afin de mieux gérer les risques de trop-payés et d'éviter de compromettre les taux de négociation et les relations avec les fournisseurs (calendrier des vérifications)

- les vérifications prennent trop de temps et les constatations sont parfois présentées après la négociation des taux (délais des vérifications)

- dans le cas de la Corporation commerciale canadienne, la durée des contrats est plus courte et leur valeur moins élevée. Les vérifications doivent être terminées dans les six premiers mois (calendrier et délais des vérifications)

- bien que les constatations formulées dans les rapports de vérification soient généralement claires, certains intervenants trouvaient que les rapports étaient un peu trop techniques et ne contenaient pas de justification claire et détaillée pour appuyer la discussion des constatations avec les fournisseurs

56. Durant les entrevues avec les intervenants, on a suggéré que le programme mène des vérifications horizontales, c'est-à-dire des évaluations de contrats multiples avec un seul fournisseur, au lieu de se concentrer sur des contrats individuels ou sur des vérifications continues dont la portée est plus restreinte. Les intervenants estiment que cette approche donnerait un aperçu plus complet d'un fournisseur, ce qui serait avantageux pour les agents de négociation des contrats responsables d'attribuer des contrats multiples à un fournisseur.

Assurer une plus grande intégrité dans les systèmes comptables et les recouvrements

57. L'évaluation visait à déterminer la mesure dans laquelle les examens des systèmes ont contribué à l'amélioration des systèmes comptables, et la mesure dans laquelle les vérifications des contrats et des frais généraux ont contribué à l'identification et au recouvrement de surfacturations éventuelles. Dans le cadre de l'évaluation, on a constaté que les missions de certification effectuées par le PCCP contribuent à l'amélioration des systèmes comptables et à l'identification de surfacturations éventuelles. On a aussi constaté que le recouvrement de trop-payés éventuels était faible. Toutefois, cela n'a pas de lien avec le caractère opportun, l'objectivité ou la qualité du travail effectué. Comme il a été mentionné précédemment, le calendrier peut rendre les recouvrements plus difficiles, mais il n'empêche pas ceux-ci. Les recouvrements sont hors du contrôle du PCCP.

Examens des systèmes (amélioration des systèmes comptables)

58. Tel qu'indiqué ci-dessus, le programme entreprend des examens des systèmes officiels distincts, accompagnés de rapports autonomes et de recommandations d'amélioration, de même que des examens des systèmes non officiels dans le cadre des vérifications des contrats ou des frais généraux. Entre le 1er avril 2012 et le 31 mars 2016, le programme a réalisé un total de 16 examens indépendants des systèmes, dont cinq ont été jugés non conformes. Les problèmes liés à l'un de ces cinq systèmes ont été réglés et on a confirmé que le système était maintenant conforme, et les problèmes liés aux trois autres systèmes sont en voie d'être réglés. L'examen du cinquième système a été réalisé à la demande d'un ministère client, mais celui-ci n'a pas demandé de mesures de suivi; le programme n'a donc assuré aucune mesure de suivi.

59. Les intervenants ont indiqué que, selon eux, la pratique de réaliser des examens des systèmes a mené à l'amélioration de l'intégrité des systèmes comptables des fournisseurs et une réduction importante du risque de surfacturation. Dans certains cas, à la suite d'une vérification, un fournisseur a identifié des erreurs dans ses propres systèmes qui ont mené à des surfacturations éventuelles, et a pris des mesures pour les corriger.

Vérifications des contrats et des frais généraux (Identification et recouvrement des surfacturations éventuelles)

60. Entre le 1er avril 2012 et le 31 mars 2016, le PCCP a entrepris 44 vérifications de contrat et 40 vérifications des frais généraux. Tel qu'indiqué dans le Tableau 1 ci-dessous, le programme a identifié des trop-payés éventuels d'une valeur de 108 millions de dollars (environ 92 millions de dollars pour les contrats de défense et 16 millions de dollars pour les contrats non liés à la défense). Les coûts du programme étant d'un peu moins que 15 millions de dollars, cela représente un ratio de 7:1 pour ce qui est des trop-payés éventuels identifiés par rapport aux coûts engagés. Au cours de la période de quatre ans, le montant des recouvrements s'est élevé à 8 millions de dollars, ce qui a donné un recouvrement moyen pour 4 ans du ratio des coûts de 0,5 à 1.

61. En tant que condition du financement ponctuel fourni par le Conseil du Trésor en 2012, le programme s'est engagé à atteindre un ratio cible de 2:1 de recouvrement par rapport aux coûts du programme. Cette cible tenait compte du fait que le programme n'avait pas encore atteint sa maturité. La cible a aussi été influencée par la mesure de 5:1 des États-Unis, ajustée en raison du fait que cette mesure comprend les économies réalisées sur les contrats actifs (ce qui fait augmenter le ratio de capital investi), alors que la mesure canadienne ne les comprend pas. Avec un ratio de recouvrement de 0,5:1, le programme n'a pas été en mesure d'atteindre le ratio cible de recouvrement de 2:1.

| Exercice financier | Surfacturations éventuelles | Montants recouvrés à date | Coûts du programme | Ratio des trop-payés par rapport aux coûts | Ratio du recouvrement par rapport aux coûtsNote de bas de page 1 |

|---|---|---|---|---|---|

| Exercice financier 2012 à 2013 | 1 086 033 $ | 121 138 $ | 3 712 757 $ | 0,3:1 | 0,03:1 |

| Exercice financier 2013 à 2014 | 29 147 403 $ | 2 765 757 $ | 3 718 594 $ | 8:1 | 0,7:1 |

| Exercice financier 2014 à 2015 | 72 368 811 $ | 3 144 231 $ | 3 636 989 $ | 20:1 | 0,9:1 |

| Exercice financier 2015 à 2016 | 5 887 925 $ | 2 090 335 $ | 3 581 340 $ | 1,6:1 | 0,6:1 |

| Total | 108 490 172 $ | 8 121 461 $ | 14 649 680 $ | 7:1 | 0,5:1 |

62. Tel qu'indiqué dans le Tableau 1, il y a un écart important entre les surfacturations éventuelles identifiées par le programme et les montants recouvrés à ce jour. Il est important de noter que des efforts de recouvrement des montants sont en cours. Il faut toutefois prendre note que, même si le PCCP favorise les recouvrements et consacre trois ETP à cette fin, il n'a pas le pouvoir de recouvrer les trop-payés. Pour les contrats de défense émis en vertu de la Loi sur la production de défense, ce sont les agents de négociations des contrats de SPAC qui sont responsables de négocier les recouvrements avec les fournisseurs qui ont potentiellement surfacturé le Ministère. Pour les contrats non liés à la défense, on ne sait pas bien à qui incombe cette responsabilité, aux agents de négociations des contrats de SPAC ou aux ministères clients.

63. L'écart entre les trop-payés éventuels et les montants recouvrés est important et met en évidence la nécessité d'élaborer une stratégie plus complète pour effectuer les recouvrements à l'appui de l'exercice des pouvoirs de la ministre aux termes de la Loi sur la production de défense. Des possibilités de contribution du PCCP à des recouvrements plus importants sont discutées plus en détail à la section Conception et prestation du programme ci-dessous.