Analyse des états financiers

Navigation de haut de page du volume I du manuel du receveur général

- Page précédente: Section 1 – Analyse des états financiers

- Section 1 – Table des matières: Section 1 – Analyse des états financiers

- Page suivante: Comparaison sur dix exercices d'informations financières

Introduction

Les Comptes publics du Canada constituent un important rapport de reddition de comptes du gouvernement du Canada. La présente section ainsi que les autres sections du présent volume et les volumes II et III des Comptes publics du Canada fournissent des renseignements supplémentaires détaillés sur les éléments déclarés dans les états financiers consolidés vérifiés figurant à la section 2 du présent volume. Une analyse supplémentaire des résultats financiers du gouvernement se trouve dans le Rapport financier annuel du gouvernement du Canada – Exercice 2018-2019, accessible sur le site Web du ministère des Finances Canada.

Les états financiers consolidés et l'analyse des états financiers ont été préparés sous la direction commune du ministre des Finances, du président du Conseil du Trésor et du receveur général du Canada. C'est le gouvernement qui est responsable de l'intégrité et de l'objectivité des états financiers consolidés ainsi que de l'analyse des états financiers. Le lecteur trouvera à la fin de la présente section un glossaire des termes et expressions utilisés dans l'analyse des états financiers.

Aperçu financier de 2019

- Le gouvernement a affiché un déficit budgétaire de 14,0 milliards de dollars pour l'exercice terminé le 31 mars 2019, comparativement au déficit budgétaire de 19,0 milliards de dollars enregistré en 2018.

- Les revenus ont augmenté de 21,0 milliards de dollars (6,7 %) par rapport à l'exercice 2018. Les charges de programmes ont augmenté de 14,6 milliards (4,7 %), sous l'effet de la croissance de toutes les principales catégories de charges. Les frais de la dette publique ont augmenté de 1,4 milliard (6,3 %).

- Le déficit accumulé (soit la différence entre le total des passifs et le total des actifs) s'établissait à 685,5 milliards de dollars au 31 mars 2019. Le ratio du déficit accumulé au produit intérieur brut (PIB) était de 30,9 %, en baisse par rapport au ratio de 31,3 % de l'exercice précédent.

- Comme l'a signalé le Fonds monétaire international (FMI), le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada, qui inclut la dette nette des administrations fédérales, provinciales, territoriales et locales ainsi que les actifs nets détenus par le Régime de pensions du Canada et le Régime de rentes du Québec, s'établissait à 26,8 % en 2018. Il s'agit du niveau le plus faible parmi les pays du Groupe des Sept (G7), qui, d'après les prévisions du FMI, devraient afficher un ratio moyen de 86,0 % du PIB pour cette même année.

Analyse

Évolution de la situation économiqueallez à la note 1 en pied de page

L'expansion économique à l'échelle mondiale s'est modérée en 2018 après deux années de croissance vigoureuse, touchant de façon générale la plupart des régions du monde. Vers la fin de l'année, les tensions économiques accrues, notamment entre les États-Unis et la Chine, de même qu'une révision à la baisse de la croissance se sont traduites par des fluctuations accrues sur les marchés financiers, une baisse des prix des produits de base et un déclin du rendement des obligations du gouvernement.

Dans le contexte d'une croissance mondiale qui s'atténuait, l'économie canadienne s'est modérée pour adopter un rythme plus soutenable, conformément aux données économiques fondamentales. Le PIB réel a augmenté de 1,9 % en 2018, après la croissance vigoureuse de 2017 (3,0 %). Tout au long de l'année, le marché du travail a maintenu sa solidité. Depuis l'automne 2015, l'économie a généré près de 1 million d'emplois, le taux de chômage atteignant son niveau le plus bas en plus de 40 ans.

Soutenus par une politique monétaire et budgétaire accommodante, les dépenses de consommation et l'investissement des entreprises se sont traduits par une croissance de l'économie canadienne en 2018, tandis que les prix mondiaux du pétrole plus bas dans la deuxième moitié de l'année et le ralentissement de l'activité sur le marché du logement ont pesé sur l'économie.

Les marchés des produits de base ont continué de fluctuer au cours de l'année; le cours du pétrole brut West Texas Intermediate a augmenté pour s'établir à près de 70 dollars américains le baril en octobre, son niveau le plus élevé depuis le choc pétrolier, pour ensuite chuter en deçà de 50 dollars américains le baril vers la fin de 2018.

Le PIB nominal du Canada (l'indicateur le plus large de l'assiette fiscale) a augmenté de 3,6 % en 2018, une baisse par rapport à 5,6 % en 2017. La baisse de croissance nominale s'expliquait par la croissance plus modérée du PIB réel ainsi que par la baisse de l'inflation du PIB, cette dernière témoignant de la diminution des prix du pétrole mondiaux et canadiens à la fin de l'année. La croissance du PIB réel et du PIB nominal observée en 2018 a été conforme à ce qui avait été prévu dans le budget de 2019.

Les taux d'intérêt à court terme et à long terme au Canada ont continué d'augmenter pendant la majeure partie de 2018 à la suite d'augmentations au taux directeur cible de la Banque du Canada. Cependant, les taux d'intérêt pour toute la courbe de rendement sont demeurés à un niveau historiquement bas en 2018, et les taux d'intérêt à long terme ont commencé à baisser vers la fin de l'année en réaction aux attentes d'assouplissement de la politique monétaire aux États-Unis et à l'incertitude économique générale.

Relativement aux perspectives d'avenir, il reste des incertitudes et des risques importants entourant les économies mondiale et nationale. Le gouvernement mène régulièrement des enquêtes auprès d'économistes du secteur privé pour connaître leurs points de vue sur l'économie afin d'évaluer et de gérer les risques. Le gouvernement fonde sa planification économique et budgétaire depuis 1994 sur les résultats de son enquête auprès d'économistes du secteur privé, ce qui confère un élément d'indépendance à ses prévisions budgétaires. Cette approche jouit du soutien d'organisations internationales, comme le FMI.

| 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|

| Croissance du PIB réel | ||||

| Budget de 2018 | 3,0 | 2,1 | 1,6 | 1,7 |

| Budget de 2019 | 3,0 | 1,9 | 1,8 | 1,6 |

| Données réelles | 3,0 | 1,9 | – | – |

| Croissance du PIB nominal | ||||

| Budget de 2018 | 5,6 | 4,1 | 3,5 | 3,8 |

| Budget de 2019 | 5,6 | 3,8 | 3,4 | 3,5 |

| Données réelles | 5,6 | 3,6 | – | – |

| Taux des bons du Trésor à 3 mois | ||||

| Budget de 2018 | 0,7 | 1,4 | 2,0 | 2,3 |

| Budget de 2019 | 0,7 | 1,4 | 1,9 | 2,2 |

| Données réelles | 0,7 | 1,4 | – | – |

| Taux des obligations du gouvernement à 10 ans | ||||

| Budget de 2018 | 1,8 | 2,3 | 2,8 | 3,1 |

| Budget de 2019 | 1,8 | 2,3 | 2,4 | 2,7 |

| Données réelles | 1,8 | 2,3 | – | – |

| Taux de chômage | ||||

| Budget de 2018 | 6,4 | 6,0 | 6,0 | 6,1 |

| Budget de 2019 | 6,3 | 5,8 | 5,7 | 5,9 |

| Données réelles | 6,3 | 5,8 | – | – |

| Inflation de l'indice des prix à la consommation | ||||

| Budget de 2018 | 1,6 | 1,9 | 2,0 | 1,9 |

| Budget de 2019 | 1,6 | 2,3 | 1,9 | 2,0 |

| Données réelles | 1,6 | 2,3 | – | – |

Le solde budgétaire

Le solde budgétaire représente l'écart entre les revenus et les charges du gouvernement au cours d'un exercice. Il s'agit de l'une des principales mesures de la performance financière annuelle du gouvernement. Le gouvernement a affiché un déficit annuel de 14,0 milliards de dollars en 2019, comparativement à un déficit de 19,0 milliards de dollars en 2018

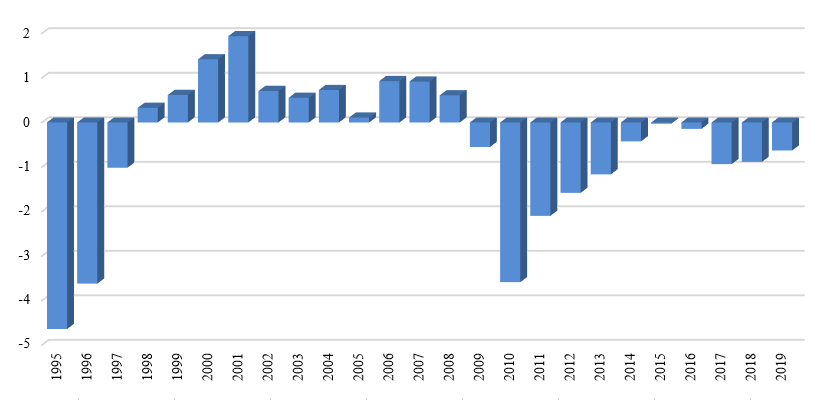

Le graphique qui suit illustre l'évolution du solde budgétaire du gouvernement depuis 1995. Pour faciliter la comparaison des résultats au fil du temps et entre les administrations, le solde budgétaire et ses composantes sont exprimés en pourcentage du PIB. En 2019, le déficit budgétaire représentait 0,6 % du PIB, comparativement à 0,9 % du PIB au cours de l'exercice précédent.

Excédent/déficit annuel

(en pourcentage du PIB)

Description de l'image

| Exercice | Pourcentage |

|---|---|

| 1995 | (négatif 4,64) |

| 1996 | (négatif 3,62) |

| 1997 | (négatif 1,02) |

| 1998 | 0,33 |

| 1999 | 0,62 |

| 2000 | 1,42 |

| 2001 | 1,94 |

| 2002 | 0,71 |

| 2003 | 0,55 |

| 2004 | 0,73 |

| 2005 | 0,11 |

| 2006 | 0,93 |

| 2007 | 0,92 |

| 2008 | 0,61 |

| 2009 | (négatif 0,55) |

| 2010 | (négatif 3,59) |

| 2011 | (négatif 2,10) |

| 2012 | (négatif 1,58) |

| 2013 | (négatif 1,17) |

| 2014 | (négatif 0,42) |

| 2015 | (négatif 0,03) |

| 2016 | (négatif 0,14) |

| 2017 | (négatif 0,93) |

| 2018 | (négatif 0,89) |

| 2019 | (négatif 0,63) |

Les revenus ont connu une hausse de 21,0 milliards de dollars (6,7 %) par rapport à l'année précédente. Cette hausse s'explique par des augmentations dans toutes les sources de revenus, principalement les rentrées d'impôt sur le revenu et d'autres taxes et droits, en plus d'autres revenus.

Les charges ont augmenté de 16,0 milliards de dollars (4,8 %) par rapport à l'exercice précédent. Les charges de programmes ont augmenté de 14,6 milliards (4,7 %), principalement en raison de la hausse des paiements de transfert. Les frais de la dette publique ont augmenté de 1,4 milliard de dollars (6,3 %) par rapport à l'exercice précédent.

| 2019 | 2018 Redressésallez à la note 2 en pied de page |

|

|---|---|---|

| État consolidé des résultats | ||

| Revenus | 332 218 | 311 216 |

| Charges | ||

| Charges de programmes | 322 916 | 308 288 |

| Frais de la dette publique | 23 266 | 21 889 |

| Total des charges | 346 182 | 330 177 |

| Déficit annuel | (négatif 13 964) | (négatif 18 961) |

| Pourcentage du PIB | (négatif 0,6 %) | (négatif 0,9 %) |

| État consolidé de la situation financière | ||

| Passifs | ||

| Créditeurs et charges à payer | 159 707 | 147 799 |

| Dette portant intérêt | 1 025 464 | 1 002 578 |

| Total des passifs | 1 185 171 | 1 150 377 |

| Actifs financiers | 413 047 | 397 490 |

| Dette nette | (négatif 772 124) | (négatif 752 887) |

| Actifs non financiers | 86 674 | 81 633 |

| Déficit accumulé | (négatif 685 450) | (négatif 671 254) |

| Pourcentage du PIB | 30,9 % | 31,3 % |

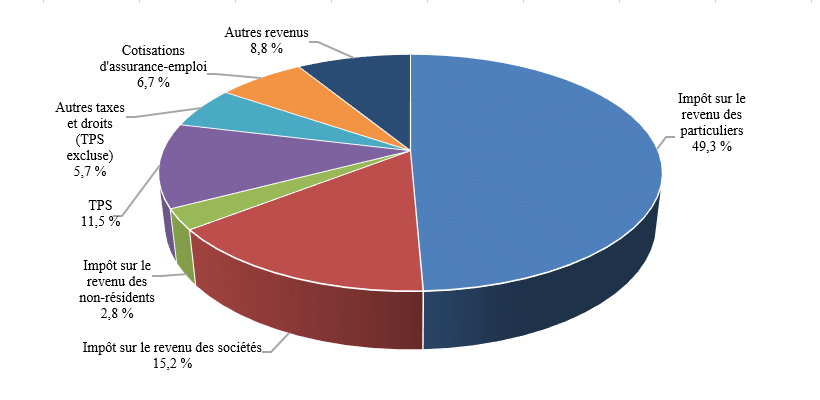

Revenus

Les revenus fédéraux sont répartis dans quatre catégories principales : les impôts sur le revenu, les autres taxes et droits, les cotisations d'assurance-emploi et les autres revenus.

Dans la catégorie des impôts sur le revenu, les rentrées d'impôt sur le revenu des particuliers constituent la plus importante source de revenus fédéraux; elles représentaient 49,3 % du total des revenus en 2019 (en baisse par rapport à 49,4 % en 2018). L'impôt sur le revenu des sociétés constitue la deuxième source de revenus en importance; en 2019, il représentait 15,2 % du total des revenus (en baisse par rapport à 15,4 % en 2018). Les rentrées d'impôt sur le revenu des non-résidents sont une source de revenus moins importante, ne représentant que 2,8 % du total des revenus en 2019 (en hausse par rapport à 2,5 % en 2018).

Les autres taxes et droits se composent des revenus tirés de la taxe sur les produits et services (TPS), des taxes sur l'énergie, des droits de douane à l'importation et d'autres taxes et droits d'accise. La plus grande composante de cette catégorie, les revenus tirés de la TPS, a représenté 11,5 % de l'ensemble des revenus fédéraux en 2019, en baisse par rapport à 11,8 % en 2018. Les autres composantes des autres taxes et droits représentaient 5,7 % du total des revenus fédéraux (en hausse par rapport à 5,5 % en 2018).

Les revenus d'assurance-emploi représentaient 6,7 % du total des revenus fédéraux en 2019 (en légère baisse par rapport à 2018).

Les autres revenus sont composés de trois éléments généraux : le revenu net des sociétés d'État entreprises et des autres entreprises publiques; les autres revenus de programmes tirés des placements, le produit de la vente de biens et de services et les autres revenus divers; et les revenus nets des opérations de change. Les autres revenus représentaient 8,8 % du total des revenus fédéraux en 2019 (en légère hausse par rapport à 2018).

Composition des revenus pour 2019allez à la note 3 en pied de page

Description de l'image

| Revenus | Pourcentage |

|---|---|

| Impôt sur le revenu des particuliers | 49,3 % |

| Impôt sur le revenu des sociétés | 15,2 % |

| Impôt sur le revenu des non-résidents | 2,8 % |

| TPS | 11,5 % |

| Autres taxes et droits (TPS excluse) | 5,7 % |

| Cotisations d'assurance-emploi | 6,7 % |

| Autres revenus | 8,8 % |

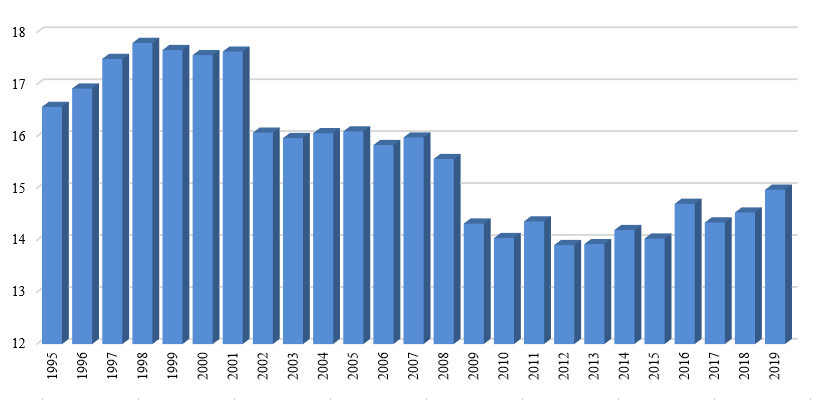

Le ratio des revenus – exprimé en pourcentage du PIB – sert à comparer le total des revenus fédéraux à la taille de l'économie. La modification des taux d'imposition prévus par la loi et l'évolution des conditions économiques influent sur ce ratio. Le ratio s'est établi à 15,0 % en 2019, en hausse par rapport à 14,5 % en 2018. Cette augmentation témoigne principalement de la croissance des rentrées d'impôt sur le revenu des particuliers et des sociétés et des autres taxes et droits.

Ratio des revenusallez à la note 4 en pied de page

(revenus en pourcentage du PIB)

Description de l'image

| Exercice | Pourcentage |

|---|---|

| 1995 | 16,6 |

| 1996 | 16,9 |

| 1997 | 17,5 |

| 1998 | 17,8 |

| 1999 | 17,7 |

| 2000 | 17,6 |

| 2001 | 17,6 |

| 2002 | 16,1 |

| 2003 | 16,0 |

| 2004 | 16,1 |

| 2005 | 16,1 |

| 2006 | 15,8 |

| 2007 | 16,0 |

| 2008 | 15,6 |

| 2009 | 14,3 |

| 2010 | 14,0 |

| 2011 | 14,4 |

| 2012 | 13,9 |

| 2013 | 13,9 |

| 2014 | 14,2 |

| 2015 | 14,0 |

| 2016 | 14,7 |

| 2017 | 14,3 |

| 2018 | 14,5 |

| 2019 | 15,0 |

Comparaison des revenus à ceux de 2018

Le total des revenus s'est élevé à 332,2 milliards de dollars en 2019, en hausse de 21,0 milliards de dollars (6,7 %) comparativement à 2018. Dans le tableau qui suit, les revenus de 2019 sont comparés à ceux de 2018.

| 2019 | 2018 Redressésallez à la note 5 en pied de page |

Variation | ||

|---|---|---|---|---|

| $ | % | |||

| Revenus d'impôt sur le revenu | ||||

| Particuliers | 163 881 | 153 619 | 10 262 | 6,7 |

| Sociétés | 50 368 | 47 805 | 2 563 | 5,4 |

| Non-résidents | 9 370 | 7 845 | 1 525 | 19,4 |

| Total | 223 619 | 209 269 | 14 350 | 6,9 |

| Autres taxes et droits | ||||

| Taxes sur les produits et services | 38 221 | 36 751 | 1 470 | 4,0 |

| Taxes sur l'énergie | 5 802 | 5 739 | 63 | 1,1 |

| Droits de douane à l'importation | 6 881 | 5 416 | 1 465 | 27,0 |

| Autres taxes et droits d'accise | 6 323 | 5 913 | 410 | 6,9 |

| Total | 57 227 | 53 819 | 3 408 | 6,3 |

| Cotisations d'assurance-emploi | 22 295 | 21 140 | 1 155 | 5,5 |

| Autres revenus | 29 077 | 26 988 | 2 089 | 7,7 |

| Total des revenus | 332 218 | 311 216 | 21 002 | 6,7 |

- Les rentrées d'impôt sur le revenu des particuliers ont augmenté de 10,3 milliards de dollars en 2019 (6,7 %) sous l'effet du taux d'emploi élevé et de la vigueur du marché du travail.

- Les rentrées d'impôt sur le revenu des sociétés ont augmenté de 2,6 milliards de dollars (5,4 %), témoignant de la croissance des gains des sociétés dans certains secteurs, dont les finances, la fabrication et le commerce de gros.

- Les rentrées d'impôt sur le revenu des non-résidents sont reçues des non-résidents à l'égard de leurs revenus de source canadienne. Ces rentrées ont augmenté de 1,5 milliard de dollars (19,4 %), en raison de la croissance des gains et des dividendes des sociétés.

- Les revenus tirés des autres taxes et droits ont augmenté de 3,4 milliards de dollars (6,3 %). Les revenus tirés de la TPS ont augmenté de 1,5 milliard de dollars (4,0 %) en 2019, sous l'effet de la croissance des ventes au détail. Les taxes sur l'énergie ont augmenté de 0,1 milliard de dollars (1,1 %), principalement en raison de la consommation plus élevée de carburant d'aviation en 2019. Les droits de douane à l'importation ont augmenté de 1,5 milliard de dollars (27,0 %), principalement en raison de l'application de contre-mesures tarifaires sur l'acier et l'aluminium. Excluant les contre-mesures tarifaires, les droits de douane à l'importation ont augmenté de 5,6 %. Les autres taxes et droits d'accise ont augmenté de 0,4 milliard de dollars (6,9 %), principalement en raison de l'augmentation des droits d'accise sur le tabac.

- Les revenus de cotisations d'assurance-emploi ont augmenté de 1,2 milliard de dollars (5,5 %). Il s'agissait d'une conséquence d'une augmentation des gains assurables et du taux de cotisation pour 2018.

- Les autres revenus ont augmenté de 2,1 milliards de dollars (7,7 %), ce qui s'explique en grande partie par une augmentation des revenus d'intérêts et de pénalités et par un plus grand rendement du capital investi, dans les deux cas en raison d'une hausse des taux d'intérêt.

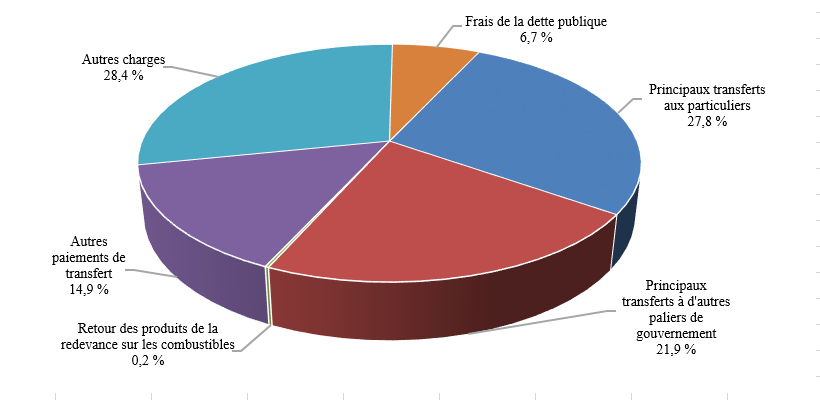

Charges

Les charges fédérales sont réparties entre trois catégories principales : les paiements de transfert, qui représentent environ les deux tiers du total des charges fédérales, les autres charges et les frais de la dette publique.

Les paiements de transfert sont répartis en quatre catégories :

- Les principaux paiements de transfert aux particuliers, qui représentaient 27,8 % du total des charges (en baisse par rapport à 28,4 % en 2018). Cette composante englobe les prestations aux aînés, les prestations d'assurance-emploi et les prestations pour enfants.

- Les principaux paiements de transfert à d'autres paliers de gouvernement – qui comprennent le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux, les transferts relatifs aux soins à domicile et aux soins de santé mentale, les paiements en vertu d'accords fiscaux (péréquation, transferts aux territoires, un certain nombre de transferts plus modestes et l'abattement d'impôt du Québec) et les transferts du Fonds de la taxe sur l'essence – représentaient 21,9 % du total des charges en 2019 (en hausse par rapport à 21,4 % en 2018).

- Le retour des produits issus de la redevance sur les combustibles, composé des paiements effectués au titre du nouveau système fédéral de tarification de la pollution causée par le carbone, représentait 0,2 % des charges.

- Les autres paiements de transfert, qui comprennent les paiements de transfert aux Autochtones, l'aide aux agriculteurs, aux étudiants et aux entreprises, le soutien à la recherche-développement, l'aide étrangère et l'aide internationale, représentaient 14,9 % des charges (en hausse par rapport à 14,3 % en 2018).

Les autres charges, qui représentent les charges de fonctionnement des 130 ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement, correspondaient à 28,4 % du total des charges en 2019 (en baisse par rapport à 29,3 % en 2018).

Les frais de la dette publique représentaient le reste (6,7 %) du total des charges en 2019 (en légère hausse par rapport à 2018).

Composition des charges pour 2019allez à la note 3 en pied de page

Description de l'image

| Charges | Pourcentage |

|---|---|

| Principaux transferts aux particuliers | 27,8 % |

| Principaux transferts à d'autres paliers de gouvernement | 21,9 % |

| Retour des produits de la redevance sur les combustibles | 0,2 % |

| Autres paiements de transfert | 14,9 % |

| Autres charges | 28,4 % |

| Frais de la dette publique | 6,7 % |

Tarification de la pollution par le carbone et paiements de l'Incitatif à agir pour le climat

Le système fédéral de tarification du carbone est composé de la redevance sur les combustibles et d'un système de tarification fondé sur le rendement. Tous les produits directs issus de la redevance fédérale sur les combustibles sont retournés à l'administration d'origine. En Ontario, au Nouveau-Brunswick, au Manitoba et en Saskatchewan, la majeure partie des produits est versée par l'intermédiaire des paiements de l'Incitatif à agir pour le climat. Les personnes admissibles qui résident dans ces provinces peuvent demander les paiements au moyen de leur déclaration de revenu des particuliers. De nombreux contribuables ont réclamé leur paiement de l'Incitatif à agir pour le climat avant l'entrée en vigueur de la redevance sur les combustibles, le 1er avril 2019, en produisant leur déclaration de revenus avant la fin de l'exercice financier (le 31 mars 2019). Ces paiements, totalisant 0,7 milliard de dollars, sont passés en charges dans l'exercice 2019. Les produits correspondants seront recueillis à l'exercice 2020, compensant cette inscription en charge.

Comparaison des charges à celles de 2018

Le total des charges a atteint 346,2 milliards de dollars en 2019, en hausse de 16,0 milliards de dollars (4,8 %) par rapport à 2018. Le tableau qui suit compare le total des charges de 2019 et celui de 2018.

| 2019 | 2018 Redressésallez à la note 6 en pied de page |

Variation | ||

|---|---|---|---|---|

| $ | % | |||

| Paiements de transfert | ||||

| Principaux paiements de transfert aux particuliers | ||||

| Prestations aux aînés | 53 366 | 50 644 | 2 722 | 5,4 |

| Assurance-emploi | 18 888 | 19 715 | (négatif 827) | (négatif 4,2) |

| Prestations pour enfants | 23 882 | 23 432 | 450 | 1,9 |

| Total | 96 136 | 93 791 | 2 345 | 2,5 |

| Principaux paiements de transfert à d'autres paliers de gouvernement | ||||

| Transfert canadien en matière de santé et de programmes sociaux | 52 729 | 50 872 | 1 857 | 3,7 |

| Accords fiscaux et autres transferts | 23 196 | 19 647 | 3 549 | 18,1 |

| Total | 75 925 | 70 519 | 5 406 | 7,7 |

| Retour des produits de la redevance sur les combustibles | 664 | – | 664 | 100,0 |

| Autres paiements de transfert | 51 753 | 47 138 | 4 615 | 9,8 |

| Total des paiements de transfert | 224 478 | 211 448 | 13 030 | 6,2 |

| Autres charges | 98 438 | 96 840 | 1 598 | 1,7 |

| Total des charges de programmes | 322 916 | 308 288 | 14 628 | 4,7 |

| Frais de la dette publique | 23 266 | 21 889 | 1 377 | 6,3 |

| Total des charges | 346 182 | 330 177 | 16 005 | 4,8 |

- Les principaux paiements de transfert aux particuliers ont augmenté de 2,3 milliards de dollars en 2019, en raison de la hausse des prestations aux aînés et des prestations pour enfants. Les prestations aux aînés ont augmenté de 2,7 milliards de dollars (5,4 %), ce qui reflète l'augmentation du nombre d'aînés et l'évolution des prix à la consommation, prix auxquels les prestations sont pleinement indexées. Les prestations d'assurance-emploi ont diminué de 0,8 milliard de dollars (4,2 %), sous l'effet d'une plus grande vigueur du marché du travail. Les allocations pour enfants ont augmenté de 0,5 milliard de dollars (1,9 %), témoignant de l'indexation de l'Allocation canadienne pour enfants, qui est entrée en vigueur en juillet 2018.

- Les principaux transferts aux autres administrations ont augmenté de 5,4 milliards de dollars en 2019, augmentation principalement attribuable au montant de 2,7 milliards de dollars lié aux augmentations prévues dans la loi du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires, ainsi qu'à une hausse ponctuelle de 2,2 milliards de dollars au Fonds de la taxe sur l'essence.

- Les autres paiements de transfert ont augmenté de 4,6 milliards de dollars (9,8 %) en 2019, sous l'effet des augmentations dans plusieurs ministères et organismes, y compris une hausse des transferts liés aux infrastructures, 1,0 milliard de dollars en financement du Fonds municipal vert annoncé dans le budget de 2019 et une hausse des transferts aux Premières Nations et de l'aide aux étudiants.

- Le retour des produits de la redevance sur les combustibles a commencé en 2019, et se chiffrait à 0,7 milliard de dollars.

- Les autres charges des ministères, des organismes, des sociétés d'État consolidées et des autres entités du gouvernement ont augmenté de 1,6 milliard de dollars (1,7 %).

- Les frais de la dette publique ont augmenté de 1,4 milliard (6,3 %), ce qui s'explique par la hausse du taux d'intérêt effectif moyen sur l'encours de la dette portant intérêt en 2019.

On observe un changement profond de la composition des charges depuis le milieu des années 1990. Ainsi, pendant la plus grande partie de cette décennie, les frais de la dette publique ont représenté la plus grande composante des charges, en raison de l'augmentation de l'important encours de la dette portant intérêt et des taux d'intérêt effectifs moyens élevés sur cette dette. Par rapport au niveau record de près de 30 % atteint en 1997, la part des frais de la dette publique dans le total des charges a diminué de plus des trois quarts.

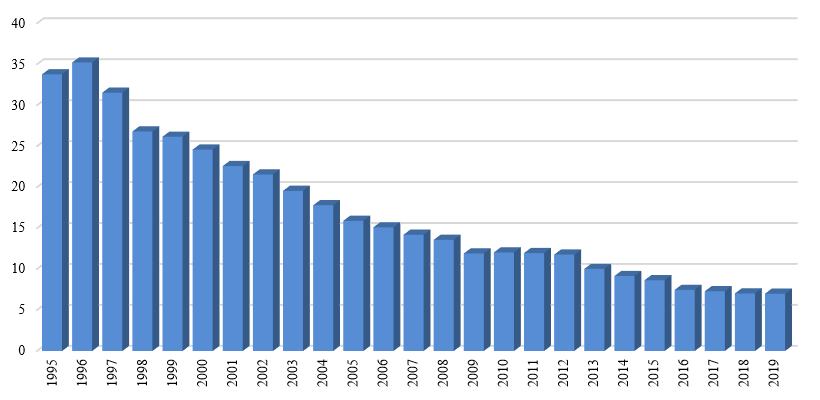

Le ratio des intérêts (soit les frais de la dette publique exprimés en pourcentage des revenus) correspond à la proportion des revenus qui est requise pour payer les intérêts et, par conséquent, non disponible pour payer les initiatives de programme. Plus ce ratio est faible, plus le gouvernement a de latitude pour s'attaquer aux grandes priorités de la population canadienne. Le ratio des intérêts a diminué au cours des dernières années, passant de son sommet de 37,6 % en 1991 à 7,0 % en 2019. Cela signifie que, en 2019, le gouvernement a consacré environ 7 cents de chaque dollar de revenus au paiement des intérêts sur la dette publique.

Ratio des intérêtsallez à la note 7 en pied de page

(frais de la dette publique en pourcentage des revenus)

Description de l'image

### TBLID: @w1s1Intratiof -->| Exercice | Pourcentage |

|---|---|

| 1995 | 33,8 |

| 1996 | 35,2 |

| 1997 | 31,5 |

| 1998 | 26,8 |

| 1999 | 26,2 |

| 2000 | 24,6 |

| 2001 | 22,6 |

| 2002 | 21,6 |

| 2003 | 19,6 |

| 2004 | 17,8 |

| 2005 | 15,9 |

| 2006 | 15,1 |

| 2007 | 14,2 |

| 2008 | 13,6 |

| 2009 | 11,9 |

| 2010 | 12,0 |

| 2011 | 12,0 |

| 2012 | 11,8 |

| 2013 | 10,0 |

| 2014 | 9,2 |

| 2015 | 8,6 |

| 2016 | 7,5 |

| 2017 | 7,3 |

| 2018 | 7,0 |

| 2019 | 7,0 |

Comparaison des résultats réels aux projections du budget

Comparaison avec le plan budgétaire de mars 2019

Le déficit de 14,0 milliards de dollars enregistré en 2019 représente une amélioration de 0,9 milliard de dollars du solde budgétaire par rapport au déficit de 14,9 milliards de dollars projeté dans le budget de mars 2019.

- Dans l'ensemble, les revenus étaient à peu près égaux aux projections budgétaires de mars 2019.

- Les charges de programmes étaient 0,6 milliard de dollars moins élevés que prévu.

- Les frais de la dette publique ont été de 0,3 milliard de dollars inférieurs au montant prévu, sous l'effet d'un taux d'intérêt effectif moyen sur l'encours de la dette portant intérêt inférieur aux prévisions.

| Projection | Réel | Différence | |

|---|---|---|---|

| Revenus | 332 209 | 332 218 | 9 |

| Charges | |||

| Charges de programmes | 323 502 | 322 916 | (négatif 586) |

| Frais de la dette publique | 23 557 | 23 266 | (négatif 291) |

| Total des charges | 347 059 | 346 182 | (négatif 877) |

| Déficit annuel | (négatif 14 850) | (négatif 13 964) | 886 |

Comparaison avec le plan budgétaire de février 2018

Le déficit budgétaire de 2019 de 14,0 milliards de dollars représente une amélioration de 1,8 milliard de dollars du solde budgétaire par rapport au déficit de 15,8 milliards de dollars prévu pour 2019 dans le budget de février 2018. Cette amélioration, imputable à des revenus supérieurs au montant projeté, a été neutralisée en partie par des charges plus élevées que le montant projeté.

- Les revenus se sont chiffrés à 11,5 milliards de dollars (3,6 %) et étaient donc supérieurs aux prévisions du budget de février 2018, sous l'effet de la croissance plus grande que prévu des rentrées d'impôt sur le revenu en raison du taux d'emploi élevé et de bénéfices de sociétés plus importants que prévu.

- Par rapport aux montants prévus dans le budget de février 2018, le total des charges a été supérieur de 9,6 milliards de dollars (2,9 %); sa composante des charges de programmes a été supérieure de 11,1 milliards de dollars, et celle des frais de la dette publique, inférieure de 1,4 milliard de dollars.

- Les principaux paiements de transfert aux particuliers étaient de 1,9 milliard de dollars inférieurs au niveau prévu. Cela s'explique surtout par des cotisations d'assurance-emploi moins élevées en raison de l'importance baisse du chômage.

- Les principaux transferts à d'autres ordres de gouvernement étaient de 2,3 milliards de dollars plus élevés que la projection en raison d'une augmentation ponctuelle de 2,2 milliards de dollars des transferts au titre du Fonds de la taxe sur l'essence, annoncée dans le budget de 2019.

- Les charges de programmes directes, lesquelles sont composées des autres paiements de transferts, des autres charges et du retour des produits de la redevance sur les combustibles, étaient supérieures de 10,7 milliards de dollars au montant prévu dans le budget de février 2018. L'écart par rapport à la prévision était en grande partie attribuable aux facteurs suivants : les dépenses plus élevés que prévu des régimes de retraite et des autres prestations futures des employés, témoignant des taux d'actualisation plus bas que prévu servant à évaluer les obligations associées au titre des prestations selon la nouvelle approche du gouvernement vis-à-vis des taux d'actualisation, adoptée en 2018; les impacts plus élevés que prévu des réclamations et des causes; et, les mesures annoncées après le dépôt du budget de 2018, dont le retour des produits de la redevance sur les combustibles, le financement du Fonds municipal vert et l'annulation des prêts pour les revendications territoriales globales et les négociations.

- Les frais de la dette publique étaient de 1,4 milliard de dollars inférieurs au montant projeté dans le budget de février 2018, principalement sous l'effet du taux d'intérêt effectif moyen sur l'encours de la dette portant intérêt inférieur à ce qui avait été prévu.

| Budgetallez à la note 8 en pied de page | Réel | Différence | |

|---|---|---|---|

| Revenus | |||

| Revenus d'impôt sur le revenu | 216 966 | 223 619 | 6 653 |

| Autres taxes et droits | 55 366 | 57 227 | 1 861 |

| Cotisations d'assurance-emploi | 21 716 | 22 295 | 579 |

| Autres revenus | 26 711 | 29 077 | 2 366 |

| Total des revenus | 320 759 | 332 218 | 11 459 |

| Charges | |||

| Charges de programmes | |||

| Principaux paiements de transfert aux particuliers | 98 059 | 96 136 | (négatif 1 923) |

| Principaux paiements de transfert à d'autres paliers de gouvernement | 73 616 | 75 925 | 2 309 |

| Retour des produits de la redevance sur les combustibles | – | 664 | 664 |

| Autres paiements de transfert | 47 462 | 51 753 | 4 291 |

| Autres charges | 92 714 | 98 438 | 5 724 |

| Total des charges de programmes | 311 851 | 322 916 | 11 065 |

| Frais de la dette publique | 24 707 | 23 266 | (négatif 1 441) |

| Total des charges | 336 558 | 346 182 | 9 624 |

| Déficit annuel | (négatif 15 799) | (négatif 13 964) | 1 835 |

Déficit accumulé

Le déficit accumulé désigne l'écart entre le total des passifs du gouvernement et le total de ses actifs. La variation annuelle du déficit accumulé correspond à la somme du solde budgétaire annuel et des autres éléments du résultat global. Les autres éléments du résultat global se composent de certains gains et pertes non réalisés sur des instruments financiers ainsi que de certains gains et pertes actuariels liés aux régimes de retraite et autres avantages futurs des employés qui sont comptabilisés par les sociétés d'État entreprises et autres entreprises publiques. Conformément aux recommandations formulées par le Conseil sur la comptabilité dans le secteur public, les autres éléments du résultat global ne sont pas pris en compte dans le solde budgétaire annuel du gouvernement, mais sont plutôt inscrits directement à l'état consolidé des résultats et du déficit accumulé et à l'état consolidé de la variation de la dette nette.

| 2019 | 2018 | Différence | |

|---|---|---|---|

| Déficit accumulé au début de l'exercice | (négatif 671 254) | (négatif 651 540) | (négatif 19 714) |

| Déficit annuel | (négatif 13 964) | (négatif 18 961) | 4 997 |

| Autres éléments du résultat global | (négatif 232) | (négatif 753) | 521 |

| Déficit accumulé à la fin de l'exercice | (négatif 685 450) | (négatif 671 254) | (négatif 14 196) |

Le déficit accumulé a augmenté de 14,2 milliards de dollars en 2019, en raison du déficit budgétaire de 14,0 milliards de dollars et de pertes de 0,2 milliard de dollars imputées aux autres éléments du résultat global.

Le déficit accumulé s'établissait à 30,9 % du PIB au 31 mars 2019, comparativement à son sommet depuis la Deuxième Guerre mondiale, de 66,8 % du PIB, au 31 mars 1996.

Déficit accumulé

(en pourcentage du PIB)

Description de l'image

| Exercice | Pourcentage |

|---|---|

| 1995 | 66,4 |

| 1996 | 66,8 |

| 1997 | 65,7 |

| 1998 | 61,9 |

| 1999 | 59,1 |

| 2000 | 53,7 |

| 2001 | 47,2 |

| 2002 | 44,7 |

| 2003 | 42,3 |

| 2004 | 39,5 |

| 2005 | 37,0 |

| 2006 | 33,9 |

| 2007 | 31,2 |

| 2008 | 29,0 |

| 2009 | 28,2 |

| 2010 | 33,4 |

| 2011 | 33,4 |

| 2012 | 33,4 |

| 2013 | 34,0 |

| 2014 | 32,9 |

| 2015 | 31,5 |

| 2016 | 31,9 |

| 2017 | 32,1 |

| 2018 | 31,3 |

| 2019 | 30,9 |

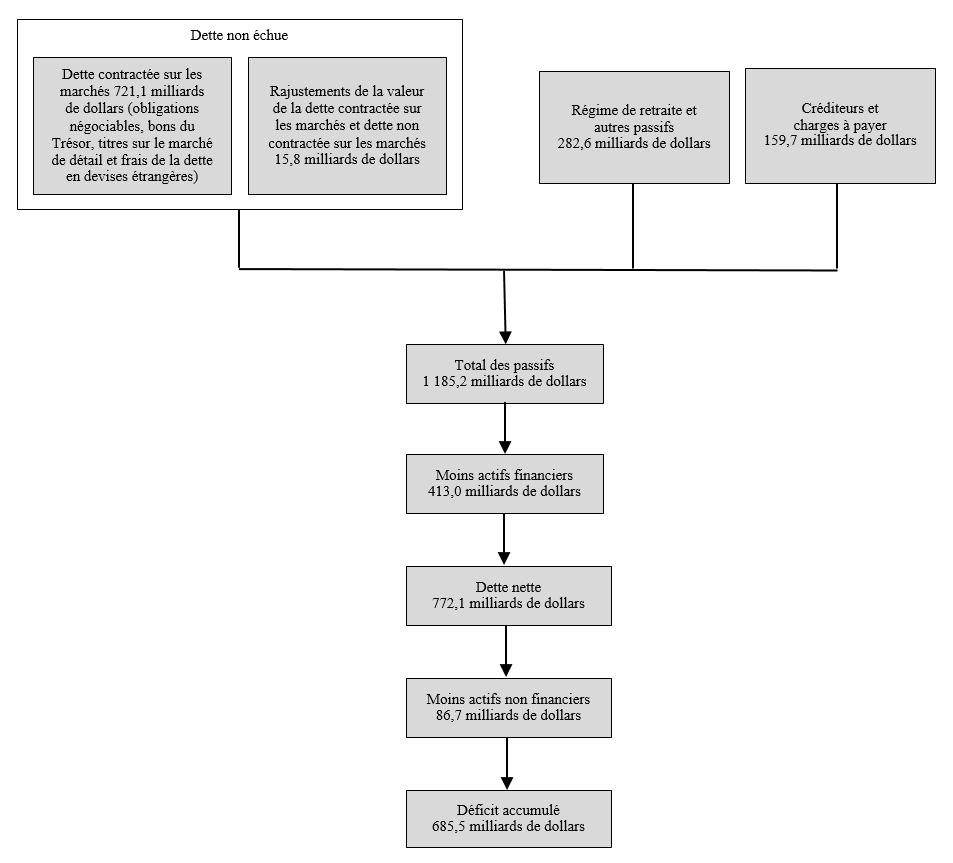

Mesure de la dette fédérale

Les états financiers consolidés du gouvernement du Canada sont présentés selon la méthode de la comptabilité d'exercice. Cette méthode admet plusieurs définitions généralement reconnues concernant la dette de l'État.

Le passif total du gouvernement comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs, et les autres passifs portant intérêt, ainsi que les créditeurs et charges à payer.

La dette nette correspond au total des passifs du gouvernement moins ses actifs financiers. Ces derniers comprennent les éléments de trésorerie et équivalents de trésorerie, les débiteurs, les comptes d'opérations de change, les prêts, placements et avances, et les actifs des régimes de retraite du secteur public.

Le déficit accumulé correspond au total des passifs moins le total des actifs financiers et non financiers. Les actifs non financiers englobent les immobilisations corporelles (telles que les terrains et les immeubles), les stocks, les charges payées d'avance et les autres actifs non financiers. Le déficit accumulé est la principale mesure de la dette du gouvernement fédéral.

Diagramme de la mesure de la dette fédérale

Description de l'image

Le diagramme de la mesure de la dette fédérale illustre un total de 8 boîtes relationnelles. Les 3 premières mesures du passif sont alignées horizontalement comme suit : Dette non échue qui comprend la Dette contractée sur les marchés de 721,1 milliards de dollars (obligations négociables, bons du Trésor, titres sur le marché de détail et frais de la dette en devises étrangères) et le Rajustement de la valeur de la dette contractée sur les marchés et dette non contractée sur les marchés de 15,8 milliards de dollars; Régime de retraite et autres passifs de 282,6 milliards de dollars; Créditeurs et charges à payer de 159,7 milliards de dollars. Les boîtes relationnelles de mesure restantes sont alignées verticalement en dessous comme suit : Total des passifs de 1 185,2 milliards de dollars; Moins actifs financiers de 413,0 milliards de dollars; Dette nette de 772,1 milliards de dollars; Moins actifs non financiers de 86,7 milliards de dollars; Déficit accumulé de 685,5 milliards de dollars.

Le total des passifs comprend la dette portant intérêt ainsi que les créditeurs et charges à payer. Le total des actifs comprend les actifs financiers et non financiers, ces derniers consistant principalement en des immobilisations corporelles. Les sections suivantes du présent volume renferment des détails supplémentaires sur chacune de ces composantes.

| 2019 | 2018 Redressésallez à la note 9 en pied de page |

Différence | |

|---|---|---|---|

| Passifs | |||

| Créditeurs et charges à payer | 159 707 | 147 799 | 11 908 |

| Dette portant intérêt | |||

| Dette non échue | 736 915 | 721 201 | 15 714 |

| Régimes de retraite et autres avantages futurs | 282 644 | 275 707 | 6 937 |

| Autres passifs | 5 905 | 5 670 | 235 |

| Total | 1 025 464 | 1 002 578 | 22 886 |

| Total des passifs | 1 185 171 | 1 150 377 | 34 794 |

| Actifs financiers | |||

| Trésorerie et créances | 177 041 | 172 057 | 4 984 |

| Comptes d'opérations de change | 99 688 | 96 938 | 2 750 |

| Prêts, placements et avances | 133 912 | 126 371 | 7 541 |

| Actifs découlant des régimes de retraite du secteur public | 2 406 | 2 124 | 282 |

| Total des actifs financiers | 413 047 | 397 490 | 15 557 |

| Dette nette | (négatif 772 124) | (négatif 752 887) | (négatif 19 237) |

| Actifs non financiers | 86 674 | 81 633 | 5 041 |

| Déficit accumulé | (négatif 685 450) | (négatif 671 254) | (négatif 14 196) |

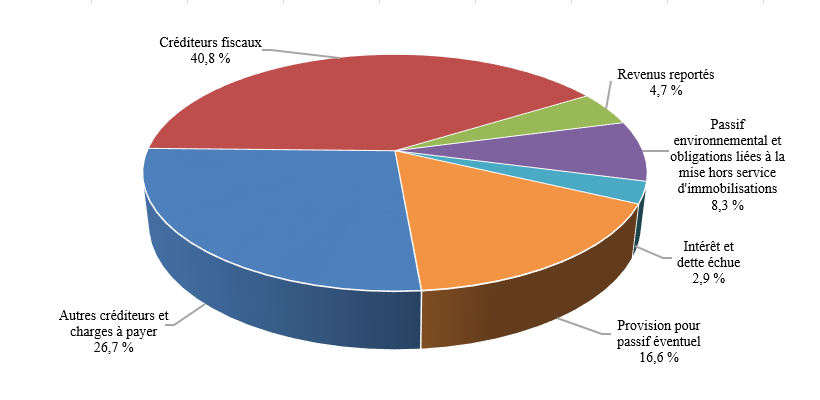

Créditeurs et charges à payer

Le graphique ci-après indique la composition des créditeurs et des charges à payer en 2019.

Créditeurs et charges à payer par catégorie pour 2019allez à la note 3 en pied de page

Description de l'image

| Créditeurs et charges à payer | Pourcentage |

|---|---|

| Autres créditeurs et charges à payer | 26,7 % |

| Créditeurs fiscaux | 40,8 % |

| Revenus reportés | 4,7 % |

| Passif environnemental et obligations liées à la mise hors service d'immobilisations | 8,3 % |

| Intérêt et dette échue | 2,9 % |

| Provision pour passif éventuel | 16,6 % |

Les créditeurs et charges à payer du gouvernement comprennent les éléments suivants : les montants à verser fondés sur les cotisations fiscales et les remboursements estimatifs à l'égard des cotisations qui ne sont pas achevées à la fin de l'exercice; les provisions pour passif éventuel, y compris les garanties fournies par le gouvernement, et les réclamations et causes en instance et imminentes; le passif environnemental et les obligations liées à la mise hors service, qui comprennent les coûts estimatifs liés à l'assainissement des sites contaminés et la restauration future de certaines immobilisations corporelles; les revenus reportés; les intérêts à payer et la dette échue, ainsi que les intérêts accumulés à la fin de l'exercice; et les autres créditeurs et charges à payer. Les autres créditeurs et charges à payer comprennent notamment les salaires et avantages accumulés, les montants payables aux provinces, aux territoires et aux gouvernements autochtones au titre des sommes perçues et administrées pour leur compte aux termes d'accords de perception fiscale, ainsi que les créditeurs à la fin de l'exercice en vertu d'ententes contractuelles ou se rapportant à des travaux effectués ou des marchandises reçues.

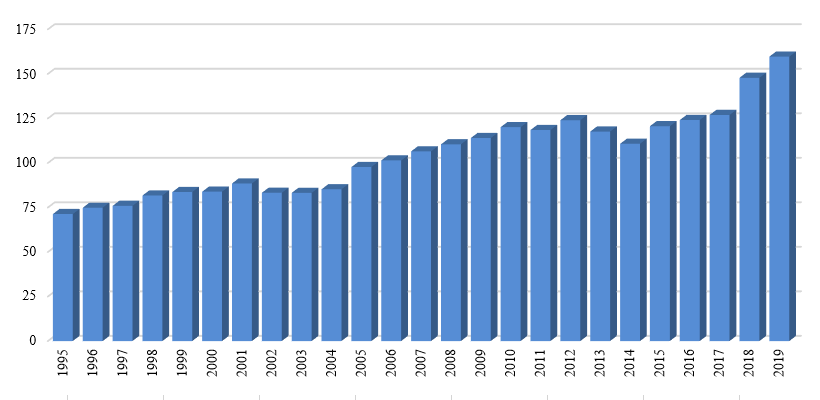

Au 31 mars 2019, les créditeurs et les charges à payer totalisaient 159,7 milliards de dollars, en hausse de 11,9 milliards de dollars par rapport au 31 mars 2018. Cette augmentation découle de la hausse des créditeurs fiscaux, des provisions pour passif éventuel, des autres créditeurs et charges à payer, du passif environnemental et des obligations liées à la mise hors service ainsi que du total des intérêts et de la dette échue, hausse qui a été partiellement compensée par la baisse des revenus reportés.

- Les créditeurs fiscaux ont augmenté de 3,3 milliards de dollars en 2019, passant de 61,9 milliards de dollars au 31 mars 2018 à 65,2 milliards de dollars au 31 mars 2019. Cette augmentation s'explique en partie par les paiements au titre de l'Incitatif à agir pour le climat qui ont été augmentés à la fin de l'année.

- Les provisions pour passif éventuel ont augmenté de 3,4 milliards de dollars, principalement en raison d'une augmentation des estimations du gouvernement relativement aux montants nécessaires pour régler diverses réclamations spécifiques et les causes en instance et imminentes.

- Le passif environnemental et les obligations liées à la mise hors service ont augmenté de 0,9 milliard de dollars en 2019, ce qui témoigne des révisions de certaines provisions, déduction faite des activités d'assainissement menées au cours de l'exercice.

- Les revenus reportés ont diminué de 0,7 milliard de dollars en 2019, ce qui témoigne principalement de la constatation de revenus reportés antérieurs liés à la vente aux enchères de licences de spectre.

- Le passif au titre des intérêts et de la dette échue a augmenté de 4 millions de dollars par rapport à l'exercice précédent.

- Les autres créditeurs et charges à payer ont augmenté de 5,0 milliards de dollars en 2019. Dans cette catégorie, les créditeurs ont augmenté de 5,2 milliards de dollars. Cette augmentation s'expliquait en grande partie par l'addition de 3,2 milliards de dollars en mesures de dépenses annoncées dans le budget de 2019, dont un complément ponctuel de 2,2 milliards du Fonds de la taxe sur l'essence et un financement de 1,0 milliard pour le Fonds municipal vert. Les retenues salariales diverses et les autres créditeurs ont augmenté de 0,1 milliard de dollars et de 21 millions de dollars, respectivement. Les traitements et salaires à payer ont augmenté de 0,1 milliard de dollars, principalement en raison d'une hausse des provisions pour congés annuels. Ces augmentations ont été quelque peu compensées par une diminution de 0,4 milliard de dollars du passif au titre des accords de perception fiscale, témoignant des différences temporelles des paiements aux provinces, aux territoires et aux gouvernements autochtones et d'une diminution de 44 millions de dollars des effets à payer à des organisations internationales.

Le graphique - Créditeurs et charges à payerallez à la note 10 en pied de page

(en milliards de dollars)

Description de l'image

| Exercice | Milliards de dollars |

|---|---|

| 1995 | 71,3 |

| 1996 | 74,9 |

| 1997 | 75,9 |

| 1998 | 81,7 |

| 1999 | 83,7 |

| 2000 | 83,9 |

| 2001 | 88,5 |

| 2002 | 83,2 |

| 2003 | 83,2 |

| 2004 | 85,2 |

| 2005 | 97,7 |

| 2006 | 101,4 |

| 2007 | 106,5 |

| 2008 | 110,5 |

| 2009 | 114,0 |

| 2010 | 120,1 |

| 2011 | 118,5 |

| 2012 | 124,0 |

| 2013 | 117,6 |

| 2014 | 110,8 |

| 2015 | 120,6 |

| 2016 | 124,1 |

| 2017 | 127,0 |

| 2018 | 147,8 |

| 2019 | 159,7 |

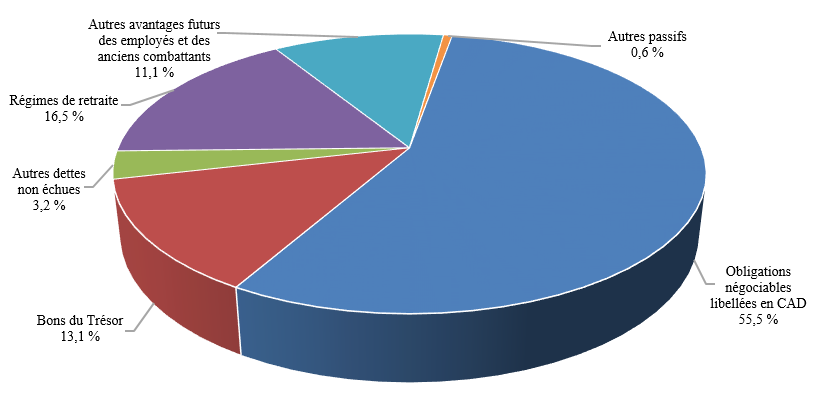

Dette portant intérêt

La dette portant intérêt comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs, et les autres passifs.

- La dette non échue, qui inclut les obligations négociables à taux nominal fixe, les obligations à rendement réel, les bons du Trésor, les titres sur le marché du détail (Obligations d'épargne du Canada et Obligations à prime du Canada), les titres libellés en devises et les obligations découlant de contrats de location-acquisition et de partenariats public-privé, représentait 71,9 % de la dette portant intérêt au 31 mars 2019.

- Le passif au titre des régimes de retraite et autres avantages futurs comprend les obligations découlant des éléments suivants : les régimes de retraite du secteur public fédéral dont le gouvernement est le répondant; les prestations d'invalidité et autres prestations de soutien aux anciens combattants, aux membres actifs ou retraités des Forces canadiennes et de la Gendarmerie royale du Canada ainsi qu'à leurs survivants et à leurs personnes à charge; les prestations de soins de santé et de soins dentaires offertes aux employés à la retraite et à leurs personnes à charge; les prestations pour les congés de maladie cumulés; les indemnités de départ; les indemnités pour accidents du travail; et les autres avantages futurs parrainés par certaines sociétés d'État consolidées et d'autres entités. Le passif au titre des régimes de retraite du secteur public représentait 16,5 % de la dette portant intérêt, comparativement à 11,1 % pour les autres avantages futurs des employés et des anciens combattants.

- La dernière tranche de 0,6 % représente les autres passifs portant intérêt du gouvernement, ce qui englobe les comptes de dépôt, les comptes en fiducie et les autres comptes à fins déterminées.

La part de la dette non échue dans la dette portant intérêt était en baisse depuis le milieu des années 1990, le gouvernement étant parvenu à éliminer une partie de cette dette. Cette tendance s'est inversée en 2009 en raison de la hausse des besoins financiers découlant de la récession et des mesures de stimulation mises en œuvre pour atténuer les effets de celle-ci, et de l'augmentation des emprunts en vertu du cadre d'emprunt consolidé instauré en 2008. Aux termes du cadre d'emprunt consolidé, le gouvernement comble l'ensemble des besoins d'emprunt de la Société canadienne d'hypothèques et de logement, de la Banque de développement du Canada et de Financement agricole Canada au moyen de prêts directs pour réduire les coûts d'emprunt globaux et rehausser la liquidité du marché des titres du gouvernement.

Dette portant intérêt par catégorie pour 2019allez à la note 3 en pied de page

Description de l'image

| Dette portant intérêt | Pourcentage |

|---|---|

| Obligations négociables libellées en CAD | 55,5 % |

| Bons du Trésor | 13,1 % |

| Autres dettes non échues | 3,2 % |

| Régimes de retraite | 16,5 % |

| Autres avantages futurs des employés et des anciens combattants | 11,1 % |

| Autres passifs | 0,6 % |

Au 31 mars 2019, la dette portant intérêt se chiffrait à 1 025,5 milliards de dollars, en hausse de 22,9 milliards de dollars par rapport au 31 mars 2018. À l'intérieur de la composante de la dette portant intérêt, la dette non échue a augmenté de 15,7 milliards de dollars, le passif au titre des régimes de retraite a diminué de 2,1 milliards de dollars, le passif au titre des autres avantages futurs des employés et des anciens combattants a augmenté de 9,1 milliards de dollars, et les autres passifs ont augmenté de 0,2 milliard de dollars.

L'augmentation de 15,7 milliards de dollars de la dette non échue est en grande partie attribuable à la hausse de 16,8 milliards de dollars de l'encours de la dette contractée sur les marchés, qui découle d'une augmentation des emprunts pour répondre aux besoins financiers du gouvernement. Cette augmentation a été en partie compensée par une baisse de 1,3 milliard d'escomptes et de primes non amortis sur la dette contractée sur les marchés.

La Banque du Canada et le ministère des Finances du Canada gèrent la dette non échue du gouvernement et les risques qui s'y rattachent. L'objectif fondamental de la stratégie de gestion de la dette consiste à offrir un financement stable et à faible coût afin de permettre au gouvernement de respecter ses obligations financières et de combler ses besoins de liquidités. Des renseignements détaillés sur les objectifs et les principes de gestion de la dette du gouvernement sont déposés au Parlement une fois l'an dans la publication du ministère des Finances intitulée Stratégie de gestion de la dette.

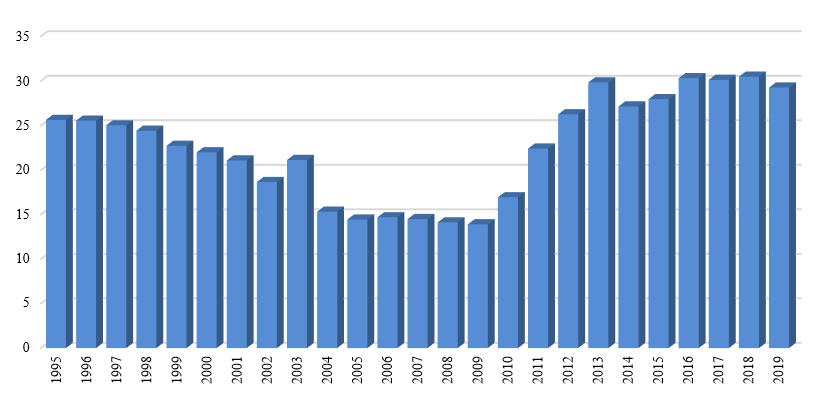

La valeur des portefeuilles étrangers dans la dette non échue du gouvernement est estimée à 215,6 milliards de dollars, ce qui représente environ 29,3 % de l'ensemble de cette dette.

Portefeuilles étrangers de la dette non échue du gouvernement du Canada

(en pourcentage de la dette non échue)

Description de l'image

| Exercice | Pourcentage |

|---|---|

| 1995 | 25,6 |

| 1996 | 25,5 |

| 1997 | 25,0 |

| 1998 | 24,4 |

| 1999 | 22,7 |

| 2000 | 22,0 |

| 2001 | 21,1 |

| 2002 | 18,6 |

| 2003 | 21,1 |

| 2004 | 15,3 |

| 2005 | 14,4 |

| 2006 | 14,7 |

| 2007 | 14,5 |

| 2008 | 14,1 |

| 2009 | 13,9 |

| 2010 | 16,9 |

| 2011 | 22,4 |

| 2012 | 26,2 |

| 2013 | 29,8 |

| 2014 | 27,1 |

| 2015 | 28,0 |

| 2016 | 30,3 |

| 2017 | 30,1 |

| 2018 | 30,5 |

| 2019 | 29,3 |

Source : Statistique Canada

Le passif du gouvernement au titre des régimes de retraite et autres avantages futurs s'élevait à 282,6 milliards de dollars au 31 mars 2019, en hausse de 6,9 milliards de dollars par rapport à l'exercice précédent. Ce passif représente la valeur actualisée estimative des régimes de retraite et autres avantages futurs accumulés au 31 mars 2019 par les employés et ex-employés, selon les calculs actuariels annuels, déduction faite de la valeur des actifs réservés pour financer le paiement de ces obligations. Le passif au titre des régimes de retraite et autres avantages futurs ne comprend pas les prestations payables en vertu du Régime de pensions du Canada (RPC). Le RPC n'est pas consolidé dans les états financiers du gouvernement parce que les changements au RPC nécessitent l'accord des deux tiers des provinces participantes, et il n'est donc pas contrôlé par le gouvernement. La section 6 du présent volume renferme de plus amples renseignements sur le RPC.

Comptabilisation des régimes de retraite et des autres prestations futurs des employés et des anciens combattants

Le passif du gouvernement au titre des régimes de retraite et des autres prestations futurs des employés et des anciens combattants de 282,6 milliards de dollars découlent de la promesse par le gouvernement d'accorder certaines prestations aux employés pendant ou après leur emploi, ou à leur retraite, en retour de leurs services.

Dans le cas des prestations qui s'accumulent pendant la carrière des employés, comme les régimes de retraite, une charge et un passif annuels sont inscrits pour le coût des prestations que gagnent les employés durant l'année. Le gouvernement a recours à une méthode de coût actuariel (la méthode de répartition des prestations au prorata des services) pour estimer cette charge et ce passif. Selon cette méthode, le gouvernement estime le total prévu des paiements au titre des prestations futures pour les employés actuels. Ce total fait ensuite l'objet d'un calcul au prorata en fonction de la période d'emploi des employés. Cela veut dire qu'une portion égale de l'estimation est passée en charges à titre de coût des services rendus au cours de l'exercice pour chaque année de service de l'employé, selon une valeur actualisée. Plusieurs hypothèses actuarielles sont utilisées pour calculer le coût des services rendus au cours de l'exercice, y compris l'inflation future, les taux d'intérêt, le rendement sur les placements de retraite, les augmentations générales des salaires, la composition de la main d'œuvre, les taux de retraite et les taux de mortalité.

Dans le cas de prestations postérieures à l'emploi ou d'absences rémunérées qui ne sont pas dévolues ou qui ne s'accumulent pas, une charge et un passif liés au coût prévu de l'octroi des prestations futures sont immédiatement constatés dans la période où le fait générateur d'obligation se produit. Par exemple, les prestations accordées aux employés en cas d'accident ou de blessure seraient inscrites lorsque l'accident ou la blessure survient.

Depuis le 1er avril 2000, les montants égaux aux cotisations moins les paiements et autres frais liés à la fonction publique, aux régimes de pension des Forces canadiennes – ceux de la Force régulière des Forces canadiennes et ceux de la Gendarmerie royale du Canada, et, depuis 2007 pour le régime de pension des Forces canadiennes – Force de réserve, qui se situent dans les limites de la Loi de l'impôt sur le revenu sont transférés à l'Office d'investissement des régimes de pensions du secteur public (OIRPSP) aux fins d'investissement. Les actifs des régimes de retraite détenus par l'OIRPSP sont évalués à la valeur liée au marché. Les obligations au titre des prestations constituées du gouvernement pour les pensions et autres avantages futurs des employés et des anciens combattants sont présentés nets des actifs de régimes de retraite, en plus des gains et des pertes actuariels nets non constatés (discutés ci-dessous) et les montants liés aux régimes de certaines sociétés d'État consolidées et autres entités, en arrivant à la responsabilité pour les régimes de pension et autres avantages futurs indiqués dans l'État consolidé de la situation financière.

Puisque les obligations du gouvernement au titre des régimes de retraite et d'autres prestations futures sont inscrites selon la valeur actualisée, les charges d'intérêt sont inscrites chaque année et ajoutées aux obligations pour tenir compte du passage du temps, car ces passifs sont d'un an plus proche d'un règlement. Les charges d'intérêt sont inscrites déduction faite du rendement prévu du capital investi pour les prestations de retraite futures, et elles sont déclarées parmi les frais de la dette publique. Le coût des services rendus au cours de l'exercice est inscrit parmi les autres charges dans l'état consolidé des résultats et du déficit accumulé.

Lorsqu'un employé cesse d'être à l'emploi du gouvernement, ce dernier met fin à l'inscription du coût des services rendus au cours de l'exercice à l'égard de cet employé. Les prestations qui sont versées par la suite à l'employé sont inscrites à titre de réductions dans l'obligation du gouvernement au titre des prestations.

Les obligations du gouvernement au titre des régimes de retraite et des autres prestations futures sont estimées de nouveau chaque année en fonction de l'expérience réelle et des hypothèses actuarielles mises à jour. Les augmentations et les diminutions de la valeur estimée des obligations sont qualifiées de gains et pertes actuariels. Conformément aux Normes comptables canadiennes pour le secteur public, les gains et pertes actuariels ne sont pas immédiatement constatés dans les passifs du gouvernement en raison de leur nature provisoire et du fait que d'autres ajustements peuvent être requis dans l'avenir. Ces montants sont plutôt amortis par passation en charges et en passifs du gouvernement sur la durée moyenne estimative du reste de la carrière active des employés, qui correspond à des périodes allant de 4 à 23 ans selon le régime, ou l'espérance de vie restante moyenne des bénéficiaires en vertu des régimes des anciens combattants en temps de guerre, ce qui représente des périodes allant de 6 ans à 8 ans.

Dans le cas des modifications, de compressions et de règlements de régimes qui touchent les obligations accumulées au titre des prestations pour des services déjà rendus par les employés, le changement a l'obligation du gouvernement est pris en considération dans la période de la modification, de la compression ou du règlement et est inscrit parmi les autres charges.

Le tableau suivant illustre la variation du passif du gouvernement au titre des régimes de retraite et autres avantages futurs, déduction faite des actifs des régimes de retraite du secteur public, en 2019.

| Régimes de retraite | Autres avantages futurs | Total | |

|---|---|---|---|

| Passifs nets découlant des avantages futurs au début de l'exercice | 168 790 | 104 793 | 273 583 |

| Ajouter : | |||

| Avantages sociaux accumulés pendant l'année | 7 305 | 6 807 | 14 112 |

| Intérêts sur les obligations au titre des prestations constituées, net du rendement prévu sur les placements | 3 509 | 3 272 | 6 781 |

| Pertes actuarielles nettes constatées durant l'exercice | 3 678 | 4 778 | 8 456 |

| Modifications, compressions, règlements relatifs aux régimes et provision pour moins-valueallez à la note 11 en pied de page | 76 | (négatif 12) | 64 |

| Total partiel | 14 568 | 14 845 | 29 413 |

| Déduire : | |||

| Prestations versées durant l'exercice | 12 223 | 5 694 | 17 917 |

| Transferts à l'OIRPSP et liés aux fonds détenus en fiducies externesallez à la note 12 en pied de page | 3 930 | – | 3 930 |

| Transferts nets à d'autres régimes et frais d'administration | 829 | 82 | 911 |

| Total partiel | 16 982 | 5 776 | 22 758 |

| (Diminution) augmentation nette | (négatif 2 414) | 9 069 | 6 655 |

| Passifs nets découlant des avantages futurs à la fin de l'exercice | 166 376 | 113 862 | 280 238 |

| Présentés dans l'état consolidé de la situation financière : | |||

| Passifs découlant des régimes de retraite du secteur public | 168 782 | ||

| Passifs découlant des autres avantages futurs des employés et des anciens combattants | 113 862 | ||

| Total des passifs découlant des régimes de retraite et autres avantages futurs | 282 644 | ||

| Actifs découlant des régimes de retraite du secteur public | 2 406 | ||

| Passifs nets découlant des régimes de retraite et autres avantages futurs | 280 238 | ||

L'augmentation en 2019 du passif net du gouvernement au titre des régimes de retraite et autres avantages futurs traduit l'ajout de 14,1 milliards de dollars aux prestations futures accumulées par les employés pendant l'exercice, de même que des frais d'intérêt nets de 6,8 milliards de dollars sur ce passif. Les taux d'actualisation servant à mesurer les obligations non financées au titre des régimes de retraite et des prestations et à calculer les frais d'intérêts imputés aux obligations sont fondés sur la courbe de rendement réelle à coupon zéro des obligations du gouvernement du Canada à la fin de l'exercice. Le taux d'actualisation utilisé pour l'estimation du passif lié aux prestations de retraite financées par le gouvernement et se rapportant au service postérieur à mars 2000 en vertu de ses trois principaux régimes de pension (ceux de la fonction publique, de la Force régulière des Forces canadiennes et de la Gendarmerie royale du Canada), de même que les prestations futures en vertu du régime de pension de la Force de réserve des Forces canadiennes, est fondé sur le taux de rendement prévus profilés des fonds investis.

Le passif du gouvernement au titre des régimes de retraite et autres avantages futurs a augmenté de 8,5 milliards de dollars supplémentaires en 2019 en raison de l'amortissement des gains et pertes actuariels. Au 31 mars 2019, le gouvernement affichait des pertes nettes non amorties de 83,3 milliards de dollars. Ces pertes, amorties au fil du temps, seront portées aux autres charges et comptabilisées comme une hausse des passifs du gouvernement.

Le gouvernement a aussi enregistré une hausse de 0,1 milliard de dollars du passif au titre des régimes de retraite et autres avantages futurs pour tenir compte du résultat net des modifications, des compressions, des règlements et des provisions pour moins-value de régimes de retraite au cours de l'exercice.

Ces augmentations ont été en partie compensées par des réductions du passif liées aux prestations versées pendant l'exercice (17,9 milliards de dollars) et aux transferts nets à l'OIRPSP et liées aux fonds détenus dans des fiducies externes aux fins de placement (3,9 milliards de dollars).

La section 6 du présent volume contient des précisions sur les régimes de retraite du secteur public fédéral et les autres avantages futurs des employés et des anciens combattants.

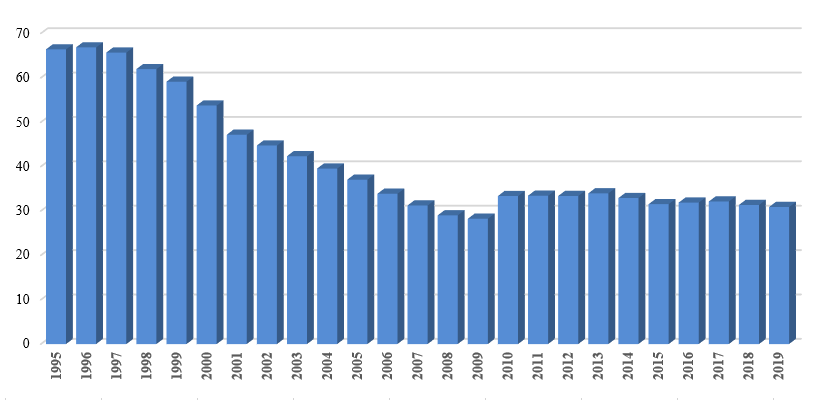

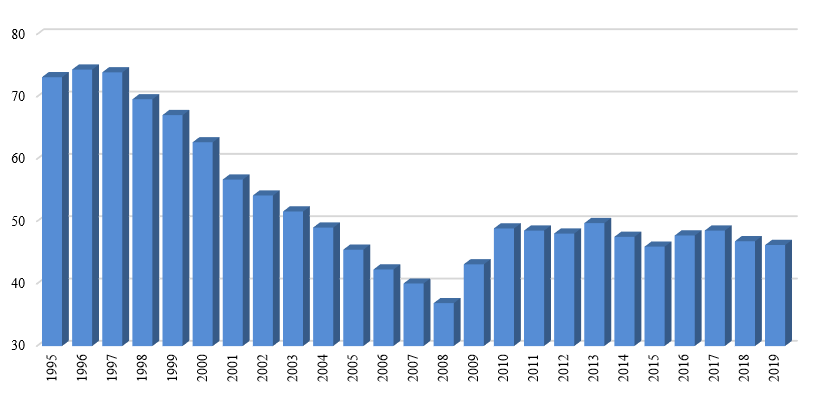

La dette portant intérêt s'établissait à 46,2 % du PIB en 2019, en baisse par rapport au ratio de 46,8 % enregistré en 2018. Ce ratio a baissé de plus de 28 points de pourcentage par rapport à son niveau record de 74,4 % atteint en 1996.

Le graphique - Dette portant intérêt

(en pourcentage du PIB)

Description de l'image

| Exercice | Pourcentage |

|---|---|

| 1995 | 73,1 |

| 1996 | 74,4 |

| 1997 | 73,9 |

| 1998 | 69,6 |

| 1999 | 67,1 |

| 2000 | 62,7 |

| 2001 | 56,7 |

| 2002 | 54,1 |

| 2003 | 51,6 |

| 2004 | 49,0 |

| 2005 | 45,5 |

| 2006 | 42,3 |

| 2007 | 40,0 |

| 2008 | 36,9 |

| 2009 | 43,1 |

| 2010 | 48,9 |

| 2011 | 48,5 |

| 2012 | 48,1 |

| 2013 | 49,7 |

| 2014 | 47,5 |

| 2015 | 45,9 |

| 2016 | 47,7 |

| 2017 | 48,5 |

| 2018 | 46,8 |

| 2019 | 46,2 |

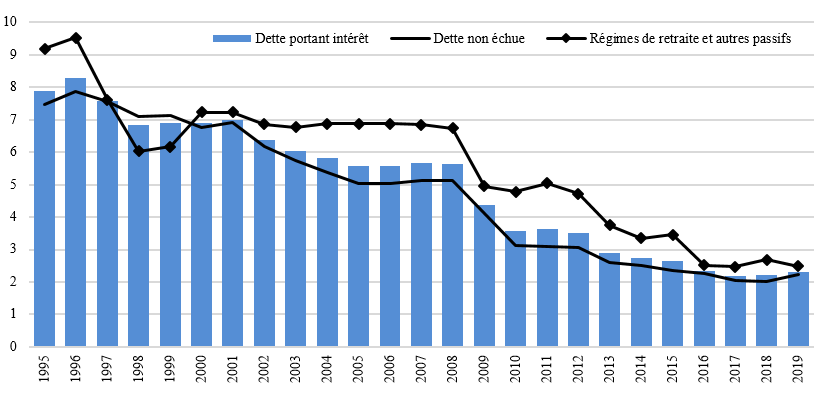

En 2019, le taux d'intérêt effectif moyen sur la dette publique portant intérêt s'établissait à 2,3 %, en hausse de 2,2 % comparativement à 2018. Le taux d'intérêt effectif moyen sur la dette non échue était de 2,2 % en 2019, alors que le taux d'intérêt effectif moyen pour les régimes de retraite et autres passifs était de 2,5 %, en raison de l'échéance moyenne plus longue de ce type de passif.

Taux d'intérêt effectif moyen sur la dette portant intérêt

(en pourcentage)

Description de l'image

| Exercice | Dette portant intérêt en pourcentage | Dette non échue en pourcentage | Régimes de retraite et autres passifs en pourcentage |

|---|---|---|---|

| 1995 | 7,9 | 7,5 | 9,2 |

| 1996 | 8,3 | 7,9 | 9,5 |

| 1997 | 7,6 | 7,6 | 7,6 |

| 1998 | 6,8 | 7,1 | 6,0 |

| 1999 | 6,9 | 7,1 | 6,2 |

| 2000 | 6,9 | 6,8 | 7,2 |

| 2001 | 7,0 | 6,9 | 7,2 |

| 2002 | 6,4 | 6,2 | 6,9 |

| 2003 | 6,0 | 5,7 | 6,8 |

| 2004 | 5,8 | 5,4 | 6,9 |

| 2005 | 5,6 | 5,0 | 6,9 |

| 2006 | 5,6 | 5,0 | 6,9 |

| 2007 | 5,7 | 5,1 | 6,8 |

| 2008 | 5,6 | 5,1 | 6,7 |

| 2009 | 4,4 | 4,1 | 5,0 |

| 2010 | 3,6 | 3,1 | 4,8 |

| 2011 | 3,6 | 3,1 | 5,0 |

| 2012 | 3,5 | 3,1 | 4,7 |

| 2013 | 2,9 | 2,6 | 3,8 |

| 2014 | 2,7 | 2,5 | 3,4 |

| 2015 | 2,7 | 2,4 | 3,5 |

| 2016 | 2,3 | 2,3 | 2,5 |

| 2017 | 2,2 | 2,1 | 2,5 |

| 2018 | 2,2 | 2,0 | 2,7 |

| 2019 | 2,3 | 2,2 | 2,5 |

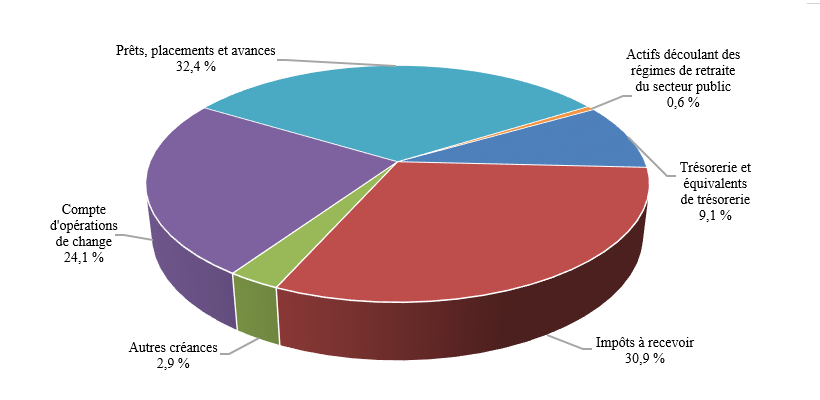

Actifs financiers

Les actifs financiers comprennent l'encaisse déposée auprès de la Banque du Canada, de banques à charte et d'autres institutions financières, les débiteurs, les comptes d'opérations de change, les prêts, placements et avances, ainsi que les actifs des régimes de retraite des sociétés d'État et autres entités fédérales consolidées. Les comptes de change du gouvernement comprennent les dépôts en devises, les placements dans des titres négociables, et les souscriptions et prêts au FMI. Le produit des emprunts en devises est détenu dans le Compte du fonds des changes afin de procurer des liquidités en devises et fournir les fonds requis pour favoriser un comportement ordonné du dollar canadien sur les marchés de change. Le Rapport sur la gestion des réserves officielles de liquidités internationales du Canada, préparé chaque année, contient des renseignements plus détaillés sur la gestion des réserves de liquidités internationales. Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d'État entreprises et les prêts à celles-ci, les prêts à des gouvernements nationaux (principalement à des fins d'aide financière ou d'expansion du commerce d'exportation) et les prêts accordés en vertu du Programme canadien de prêts aux étudiants.

Actifs financiers par catégorie pour allez à la note 3 en pied de page

Description de l'image

| Actifs financiers | Pourcentage |

|---|---|

| Trésorerie et équivalents de trésorerie | 9,1 % |

| Impôts à recevoir | 30,9 % |

| Autres créances | 2,9 % |

| Compte d'opérations de change | 24,1 % |

| Prêts, placements et avances | 32,4 % |

| Actifs découlant des régimes de retraite du secteur public | 0,6 % |

Au 31 mars 2019, les actifs financiers s'élevaient à 413,0 milliards de dollars, en hausse de 15,6 milliards de dollars par rapport au 31 mars 2018. La hausse des actifs financiers est attribuable à l'augmentation de la trésorerie et des créances, des comptes d'opérations de change, des prêts, placements et avances ainsi que des actifs des régimes de retraite du secteur public.

Au 31 mars 2019, la trésorerie et les créances ont totalisé 177,0 milliards de dollars, en hausse de 5,0 milliards de dollars par rapport au 31 mars 2018. Dans cette composante, la trésorerie et les équivalents de trésorerie ont augmenté de 3,0 milliards de dollars. La trésorerie et les équivalents de trésorerie comprennent un montant de 20 milliards de dollars désigné comme étant un dépôt ayant trait à la gestion du fonds de la liquidité prudentielle. Le total des liquidités du gouvernement est maintenu à un niveau suffisant pour couvrir pendant au moins un mois les flux de trésorerie nets projetés, y compris les versements d'intérêt des coupons et le refinancement de la dette. Les impôts à recevoir ont augmenté de 4,5 milliards de dollars en 2019, pour s'établir à 127,6 milliards de dollars, sous l'effet de la croissance des revenus fiscaux et de la hausse des arriérés en litige. Les autres créances ont diminué de 2,5 milliards de dollars, principalement en raison d'une baisse de 1,6 milliard de dollars des liquidités données en nantissement en vertu d'accords de l'International Swaps and Derivatives Association pour les accords d'échange de devises étrangères à conclure et d'une diminution de 1,0 milliard de dollars en dividendes à recevoir de la Société canadienne d'hypothèques et de logement à la fin de l'exercice.

Les prêts, placements et avances consentis aux sociétés d'État entreprises et autres entreprises publiques ont augmenté de 7,4 milliards de dollars en 2019. Les placements dans les sociétés d'État entreprises et autres entreprises d'État ont diminué de 0,6 milliard de dollars, alors que les bénéfices nets de 5,9 milliards de dollars enregistrés par ces entités en 2019 ont été plus que compensés par des pertes de 0,2 milliard de dollars enregistrées au titre des autres éléments du résultat global, ainsi que par le versement au gouvernement de dividendes totalisant 6,4 milliards de dollars. Les prêts nets et les avances nettes ont augmenté de 8,0 milliards de dollars, témoignant principalement d'une augmentation de 3,2 milliards de dollars des prêts aux sociétés d'État aux fins du cadre d'emprunt consolidé et d'un prêt de 4,8 milliards de dollars à la Corporation de développement des investissements du Canada (CDEV) à même le Compte du Canada, visant à financer l'acquisition des entités de Trans Mountain, les activités de construction du projet d'agrandissement et d'autres besoins généraux d'entreprise.

Détails de l'acquisition du pipeline Trans Mountain

Le 31 août 2018, le gouvernement du Canada a acheté les entités contrôlant l'actuel pipeline Trans Mountain, le projet d'agrandissement et les actifs connexes pour la somme de 4,4 milliards de dollars.

Les entités de Trans Mountain sont contrôlées par Trans Mountain Corporation (TMC), une société subsidiaire de la Corporation de développement des investissements du Canada (CDEV), elle-même une société d'État se rapportant au Parlement par l'entremise du ministre des Finances. Les capitaux propres consolidés de la CDEV, y compris les entités de Trans Mountain faisant partie de TMC, sont inscrits à titre de bien gouvernemental et déclarés parmi les prêts, les investissements et les avances dans l'état consolidé de la situation financière.

L'achat des entités de Trans Mountain a été financé à l'aide d'un prêt à la CDEV à même les comptes du Canada, qui est également déclaré parmi les prêts, les investissements et les avances. Le solde de ce prêt s'élevait à 4,8 milliards de dollars au 31 mars 2019. Le financement de ce prêt a été octroyé par l'intermédiaire d'une augmentation de la dette non échue du gouvernement du Canada.

Les entités de Trans Mountain offrent actuellement des services de transport et de logistique à des expéditeurs du bassin sédimentaire de l'Ouest canadien. Elles génèrent des flux de trésorerie à l'aide des péages perçus auprès de ces expéditeurs. Le projet d'agrandissement est un projet d'immobilisations qui viendra renforcer considérablement la capacité du réseau de pipelines de Trans Mountain.

Les entités de Trans Mountain ont une valeur commerciale considérable et leurs actifs opérationnels existants génèrent un rendement. Les résultats nets attribuables aux avoirs du Canada dans les entités de Trans Mountain sont consolidés dans le revenu net de la CDEV, ce qui fait partie des autres revenus – sociétés d'État entreprises et autres entreprises publiques dans l'état consolidé des résultats et du déficit accumulé.

Les dépenses de construction et les autres dépenses associées liées à la réalisation du projet d'agrandissement avant sa date de mise en service seront inscrites à titre d'ajouts à la valeur comptable du projet.

Le gouvernement du Canada n'a pas l'intention d'être le propriétaire à long terme des entités de Trans Mountain.

Les autres prêts, placements et avances ainsi que les actifs des régimes de retraite du secteur public ont augmenté de 0,1 milliard de dollars et de 0,3 milliard de dollars respectivement.

Les comptes d'opérations de change ont augmenté de 2,8 milliards de dollars en 2019, totalisant 99,7 milliards de dollars au 31 mars 2019. L'augmentation des comptes d'opérations de change découle en grande partie d'une augmentation de 1,8 milliard des réserves de change détenues dans le Compte du fonds des changes. Cette augmentation s'explique elle-même principalement par les gains de revenus nets sur les investissements dans le fonds pendant l'année, et par une diminution de 1,3 milliard de dollars des effets à payer au FMI.

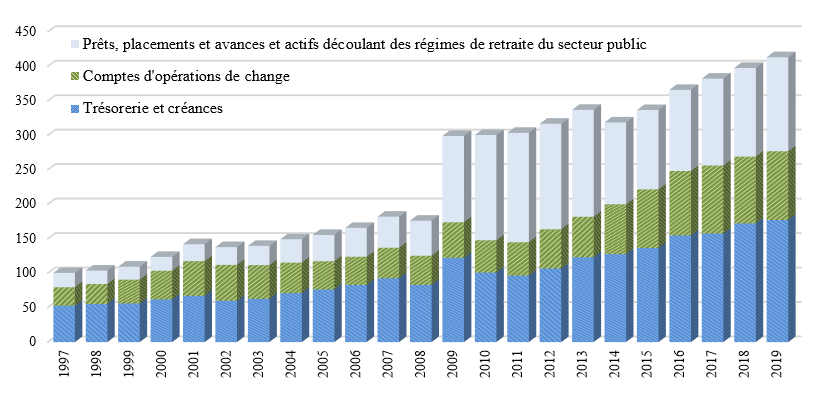

Depuis que le déficit accumulé a atteint son sommet de l'après-Deuxième Guerre mondiale (66,8 % du PIB) au 31 mars 1996, les actifs financiers ont augmenté de 320,4 milliards de dollars, en raison surtout de hausses touchant la trésorerie et les équivalents de trésorerie de même que les débiteurs (hausse de 124,5 milliards de dollars), les comptes d'opérations de change (hausse de 80,6 milliards de dollars) ainsi que les prêts, placements et avances (hausse de 112,9 milliards de dollars). La hausse au titre de la trésorerie et des équivalents de trésorerie et des créances est en grande partie attribuable à la croissance des impôts à recevoir, qui suit de près la croissance des assiettes fiscales. La croissance des comptes d'opérations de change découle de la décision prise par le gouvernement, à la fin des années 1990 et plus récemment dans la Stratégie de gestion de la dette de 2012, d'y détenir davantage de liquidités. Quant aux prêts, placements et avances, leur hausse est due à plusieurs facteurs, notamment l'accumulation de bénéfices nets des sociétés d'État entreprises, la prise en charge par le gouvernement en 2000 du financement du Programme canadien de prêts aux étudiants, qui relevait jusque-là des banques à charte, et, plus récemment, l'octroi de prêts directs aux sociétés d'État en vertu du cadre d'emprunt consolidé instauré en 2008.

Le graphique - Actifs financiersallez à la note 13 en pied de page

(en milliards de dollars)

Description de l'image

| Exercice | Trésorerie et créances | Comptes d'opérations de change | Prêts, placements et avances et actifs découlant des régimes du secteur public |

|---|---|---|---|

| 1997 | 52,8 | 26,8 | 20,8 |

| 1998 | 55,3 | 29,0 | 19,4 |

| 1999 | 55,9 | 34,7 | 18,7 |

| 2000 | 61,9 | 41,5 | 20,1 |

| 2001 | 67,1 | 50,3 | 24,5 |

| 2002 | 59,9 | 52,0 | 25,7 |

| 2003 | 62,7 | 49,0 | 27,8 |

| 2004 | 71,0 | 44,3 | 33,8 |

| 2005 | 76,3 | 40,9 | 38,2 |

| 2006 | 82,8 | 40,8 | 41,9 |

| 2007 | 92,6 | 44,2 | 45,1 |

| 2008 | 82,9 | 42,3 | 50,9 |

| 2009 | 122,1 | 51,7 | 125,1 |

| 2010 | 100,8 | 47,0 | 152,7 |

| 2011 | 96,3 | 48,5 | 158,5 |

| 2012 | 106,7 | 57,0 | 152,9 |

| 2013 | 123,0 | 58,8 | 154,9 |

| 2014 | 127,6 | 72,3 | 118,6 |

| 2015 | 136,5 | 85,0 | 114,9 |

| 2016 | 154,6 | 93,5 | 117,6 |

| 2017 | 157,3 | 98,8 | 125,9 |

| 2018 | 172,1 | 96,9 | 128,5 |

| 2019 | 177,0 | 99,7 | 136,3 |

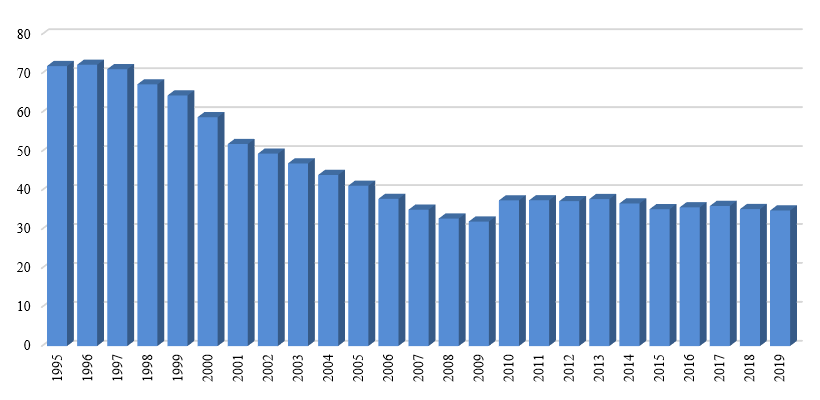

Dette nette

La dette nette du gouvernement – soit le total de son passif moins ses actifs financiers – s'établissait à 772,1 milliards de dollars au 31 mars 2019. Elle représentait 34,8 % du PIB, en baisse de 0,4 point de pourcentage par rapport à l'exercice précédent, et en baisse de 37,4 points de pourcentage depuis le 31 mars 1996, alors qu'elle culminait à 72,2 %.

Ce ratio constitue une mesure de la dette par rapport à la capacité des contribuables du pays de la financer. On déduit du total du passif uniquement les actifs financiers, étant donné qu'en temps normal, il n'est pas possible de convertir des actifs non financiers en espèces afin de rembourser la dette sans perturber du même coup les activités du gouvernement.

Le graphique Dette netteallez à la note 14 en pied de page

(en pourcentage du PIB)

Description de l'image

| Exercice | Pourcentage |

|---|---|

| 1995 | 71,9 |

| 1996 | 72,2 |

| 1997 | 71,1 |

| 1998 | 67,2 |

| 1999 | 64,3 |

| 2000 | 58,7 |

| 2001 | 51,9 |

| 2002 | 49,4 |

| 2003 | 46,9 |

| 2004 | 43,9 |

| 2005 | 41,1 |

| 2006 | 37,8 |

| 2007 | 35,0 |

| 2008 | 32,7 |

| 2009 | 32,0 |

| 2010 | 37,4 |

| 2011 | 37,4 |

| 2012 | 37,2 |

| 2013 | 37,7 |

| 2014 | 36,6 |

| 2015 | 35,1 |

| 2016 | 35,6 |

| 2017 | 36,0 |

| 2018 | 35,2 |

| 2019 | 34,8 |

Comparaisons internationales de la dette nette

La répartition des compétences (entre les administrations nationales, provinciales [ou leur équivalent] et locales) liées aux programmes publics varie d'un pays à l'autre. En conséquence, les comparaisons internationales des finances publiques s'appuient sur l'ensemble des administrations publiques de chaque pays et sur les comptes nationaux. Au Canada, la dette nette de l'ensemble des administrations publiques comprend celle des administrations fédérales, provinciales, territoriales et locales, ainsi que les actifs nets détenus par le Régime de pensions du Canada et le Régime de rentes du Québec.

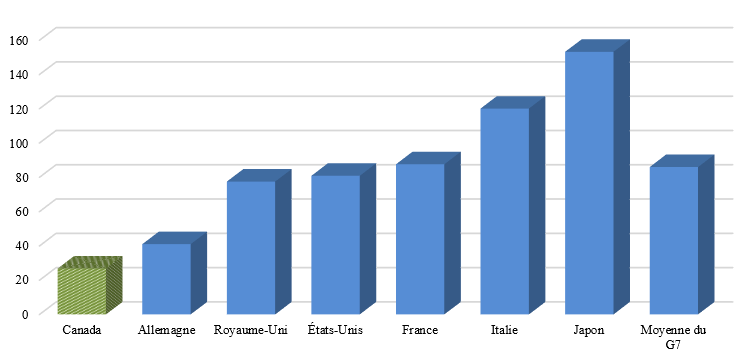

Le Canada affiche le plus faible fardeau de la dette nette de l'ensemble des administrations publiques parmi les pays du G7

Dette nette de l'ensemble des administrations publiques des pays du G7, 2018allez à la note 15 en pied de page

(en pourcentage du PIB)

Description de l'image

| Pays | Pourcentage |

|---|---|

| Canada | 26,8 |

| Allemagne | 41,0 |

| Royaume-Uni | 77,5 |

| États-Unis | 80,9 |

| France | 87,6 |

| Italie | 120,1 |

| Japon | 153,2 |

| Moyenne du G7 | 86,0 |

Source : FMI

Selon le FMI, le ratio de la dette au PIB de l'ensemble des administrations publiques du Canada s'établissait à 26,8 % en 2018. Il s'agit du niveau le plus faible parmi les pays du G7, dont la moyenne devrait s'élever à 86,0 % du PIB, selon les estimations de cet organisme.

Le tableau suivant présente un rapprochement du ratio du déficit accumulé du gouvernement du Canada au PIB national et du ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada. Il importe de signaler que le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada inclut la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du Régime de pensions du Canada et du Régime de rentes du Québec, mais ne tient pas compte des passifs au titre des régimes de retraite publics ou des avantages futurs des employés.

| (% du PIB) | |

|---|---|

| Déficit accumulé | 30,9 |

| Plus : actifs non financiers | 3,9 |

| Dette nette (selon les comptes publics) | 34,8 |

| Moins : | |

| Obligations au titre des régimes de retraite du secteur public | (négatif 7,6) |

| Obligations au titre des autres avantages futurs | (négatif 5,1) |

| Différences méthodologiques entre les comptes nationaux et les comptes publics et ajustements de périodesallez à la note 16 en pied de page | (négatif 2,8) |

| Total de la dette nette fédérale (selon les comptes nationaux) | 19,3 |

| Plus : dette nette des administrations provinciales, territoriales et locales | 20,6 |

| Moins : actifs nets du RPC et du RRQ | (négatif 13,1) |

| Total de la dette nette de l'ensemble des administrations publiques | 26,8 |

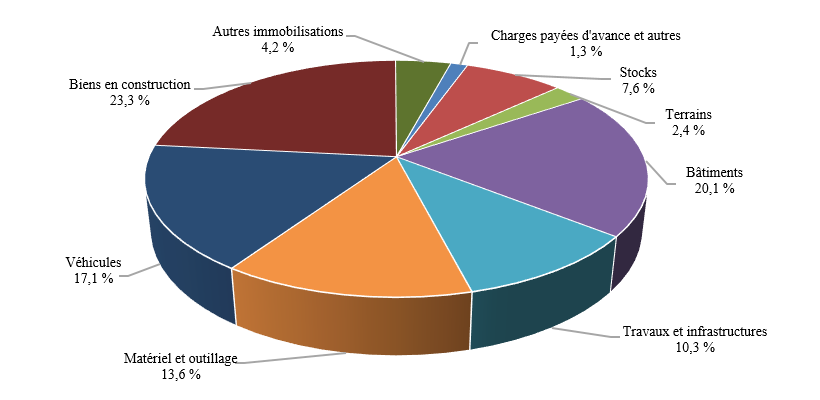

Actifs non financiers

Les actifs non financiers comprennent la valeur comptable nette des immobilisations corporelles du gouvernement, c'est-à-dire les terrains, les bâtiments, les travaux et infrastructures comme les routes et les ponts, le matériel et l'outillage, les navires, les aéronefs et les autres véhicules. Ils englobent également les stocks, les charges payées d'avance et les autres actifs non financiers.

Actifs non financiers par catégorie pour 2019

Description de l'image

| Actifs non financiers | Pourcentage |

|---|---|

| Charges payées d'avance et autres | 1,3 % |

| Stocks | 7,6 % |

| Terrains | 2,4 % |

| Bâtiments | 20,1 % |

| Travaux et infrastructures | 10,3 % |

| Matériel et outillage | 13,6 % |

| Véhicules | 17,1 % |

| Biens en construction | 23,3 % |

| Autres immobilisations | 4,2 % |

Au 31 mars 2019, les actifs non financiers s'établissaient à 86,7 milliards de dollars, en hausse de 5,0 milliards par rapport à l'exercice précédent. De cette croissance, 5,1 milliards de dollars se rapportent à une augmentation des immobilisations corporelles, compensée en partie par une diminution de 0,1 milliard des stocks.

Au 31 mars 2019, 60,5 % du coût d'origine des immobilisations corporelles amortissables du gouvernement avaient été amortis, une diminution de 0,2 % par rapport à la fin de l'exercice précédent. Les immobilisations corporelles amortissables ne comprennent pas les biens-fonds ni les biens en construction qui ne peuvent pas encore être utilisés.