Common menu bar

Chapitre 7

AIDE SOCIALE ET GAINS

Chaque province et territoire décide de la façon de traiter les revenus d'autres sources (p. ex. les pensions, les gains ou les prestations d'assurance-emploi) dans le calcul des prestations d'aide sociale des ménages. Certains types de revenus sont entièrement exemptés (p. ex. la plupart des crédits d'impôt) et les prestations ne sont pas réduites. D'autres types de revenus sont partiellement exemptés et d'autres ne le sont pas du tout. Dans ces cas, le montant du revenu en entier ou en partie est déduit des prestations d'aide sociale.

Dans ce chapitre, nous nous penchons sur la façon dont les provinces et territoires traitent les gains des prestataires de l'aide sociale. Nous déterminons le montant qu'ils peuvent gagner avant que l'on réduise leurs prestations d'aide sociale. Nous abordons ensuite la façon dont les ménages prestataires de l'aide sociale ayant des gains peuvent tirer profit de la Prestation fiscale pour le revenu de travail (PFRT).

EXEMPTIONS SUR LES GAINS

La plupart des provinces et territoires permettent aux prestataires de toucher un certain montant, soit un montant fixe, un pourcentage des gains ou une combinaison des deux, avant que leurs prestations d'aide sociale soient réduites. Il s'agit de dispositions liées à l'exemption sur les gains.

L'ensemble des provinces et des territoires exigent que les prestataires cherchent et acceptent un emploi quand ils sont en mesure de le faire. Cependant, ceux et celles qui sont en mesure de trouver du travail rémunéré voient leurs gains traités bien différemment, en fonction de l'endroit où ils vivent. Dans certains cas, l'obligation de travailler est essentielle et les exemptions sur les gains sont limitées, lorsqu'il y en a. Dans d'autres cas, les exemptions sur les gains sont considérées comme une façon d'encourager les prestataires de l'aide sociale à trouver un emploi tout en leur permettant d'avoir une meilleure situation financière. Dans ces cas, les dispositions liées à l'exemption sur les gains sont souvent plus généreuses.

DISPOSITIONS LIÉES À L'EXEMPTION SUR LES GAINS EN 2009

Le tableau 7.1 présente les dispositions liées à l'exemption sur les gains dans chaque province et territoire en date de janvier 2009 pour les quatre types de ménage du CNBES.

Les dispositions varient grandement d'une administration à l'autre. Les politiques de certaines administrations s'appliquant aux personnes présentant une demande d'aide sociale ne sont pas les mêmes que celles qui visent les personnes qui touchent déjà des prestations.

- Dans cinq provinces, soit la Nouvelle-écosse, le Nouveau-Brunswick, l'Ontario1, la Saskatchewan2 et la Colombie-Britannique, on diminue les prestations d'aide sociale du demandeur d'une somme égale aux gains. Cela signifie que les demandeurs qui gagnent un revenu voient leurs prestations réduites dollar pour dollar quand ils commencent à recevoir l'aide sociale.

- Au Manitoba et au Yukon, les niveaux d'exemption sur les gains sont moins élevés pour les personnes qui présentent une demande que pour celles qui reçoivent déjà de l'aide.

| Personne seule considérée apte au travail | Personne seule handicapée |

Parent seul ayant un enfant |

Couples ayant deux enfants |

|

|---|---|---|---|---|

| TERRE-NEUVE-ET-LABRADOR | 100 % du revenu jusqu'à concurrence de 75 $ plus 20 % du revenu après ce montant | 100 % du revenu jusqu'à concurrence de 150 $, plus 20 % du revenu après ce montant | 100 % du revenu jusqu'à concurrence de 150 $, plus 20 % du revenu après ce montant | 100 % du revenu jusqu'à concurrence de 150 $, plus 20 % du revenu après ce montant |

| ÎLE-DU-PRINCE-ÉDOUARD | 75 $ des gains nets plus 10 % après ce montant | 75 $ des gains net plus 10 % après ce montant | 125 $ des gains nets plus 10 % après ce montant | 125 $ des gains nets plus 10 % après ce montant |

| NOUVELLE-ÉCOSSE3 | Demandeurs : aucune exemption Prestataires : 30 % du salaire net | Demandeurs : aucune exemption Prestataires : 150 $ de l'emploi assisté plus 30 % du salaire net restant | Demandeurs : aucune exemption Prestataires : 30 % du salaire net | Demandeurs : aucune exemption Prestataires : 30 % du salaire familial net |

| NOUVEAU-BRUNSWICK | Demandeurs : aucune exemption Prestataires : 300 $ | Demandeurs : aucune exemption Prestataires : 250 $ | Demandeurs : aucune exemption Prestataires : 200 $ | Demandeurs : aucune exemption Prestataires : 200 $ |

|

QUÉBEC |

200 $ |

100 $ |

200 $ |

300 $ |

| ONTARIO | Demandeurs : aucune exemption pendant les trois premiers mois de l'aide Prestataires : 50 % des gains nets après trois mois d'aide continue | 50 % des gains nets plus une prestation mensuelle de 100 $ liée au travail pour chaque membre de la famille adulte admissible ayant un emploi | Demandeurs : aucune exemption pendant les trois premiers mois de l'aide Prestataires : 50 % des gains nets après trois mois d'aide continue | Demandeurs : aucune exemption pendant les trois premiers mois de l'aide |

| MANITOBA | Demandeurs : 200 $ des gains nets Prestataires : après un mois, 200 $ des gains nets plus 30 % des gains nets après ce montant | Demandeurs : 200 $ des gains nets Prestataires : après un mois, 200 $ des gains nets plus 30 % des gains nets après ce montant | Demandeurs : 200 $ des gains nets Prestataires : après un mois, 200 $ des gains nets plus 30 % des gains nets après ce montant | Demandeurs : 200 $ des gains nets pour chaque personne en ayant touché une Prestataires : après un mois, 200 $ des gains nets plus 30 % des gains nets après ce montant, pour chaque personne en ayant touché une |

| SASKATCHEWAN4 | Aucune exemption de gains (clients TEA) | $100 plus 25 % de la prochaine tranche de 500 $ jusqu'à concurrence de 225 $ (clients du Régime d'assistance de la Saskatchewan) | Aucune exemption de gains (clients TEA) Les clients dont la rémunération est supérieure à 125 $ sont admissibles au Saskatchewan Employment Supplement | Aucune exemption de gains (clients TEA) Les clients dont la rémunération est supérieure à 125 $ sont admissibles au Saskatchewan Employment Supplement |

| ALBERTA | 230 $ du revenu net plus 25 % du revenu net restant | 230 $ du revenu net plus 25 % du revenu net restant | 230 $ du revenu net plus 25 % du revenu net restant | 115 $ du revenu net plus 25 % du revenu net restant (pour chaque adulte) |

| ALBERTA – Programme de revenu assuré pour les personnes gravement handicapées5 | Sans objet | 400 $ du revenu net plus 50 % de ce montant jusqu'à concurrence de 1 500 $ pour un montant maximal de 950 $ | Sans objet | Sans objet |

| COLOMBIE-BRITANNIQUE | Aucune exemption sur les gains | Demandeurs : aucune exemption pendant les trois premiers mois Prestataires : 500 $ | Aucune exemption sur les gains | Aucune exemption sur les gains |

| YUKON | Demandeurs : 100 $ Prestataires : 50 % du revenu brut pendant les 36 premiers mois; 25 % après cette période | Demandeurs : 100 $ Prestataires : 50 % du revenu brut pendant les 36 premiers mois; 25 % après cette période | Demandeurs : 150 $ Prestataires : 50 % du revenu brut pendant les 36 premiers mois; 25 % après cette période | Demandeurs : 150 $ Prestataires : 50 % du revenu brut pendant les 36 premiers mois; 25 % après cette période |

| TERRITOIRES DU NORD-OUEST | 200 $ plus 15 % des gains restants | 200 $ plus 15 % des gains restants | 400 $ plus 15 % des gains restants | 400 $ plus 15 % des gains restants |

| NUNAVUT | 200 $ | 200 $ | 400 $ | 400 $ |

| Tableau 7.1 : Niveaux d'exemption sur les gains mensuels en date de janvier 2009–Dispositions pour les demandeurs et les prestataires* |

||||

Voir le tableau 3 à l'annexe pour plus d'informations.

*Les demandeurs sont ceux et celles qui ont fait une demande d'aide; les prestataires sont ceux et celles qui reçoivent déjà des prestations.

À Terre-Neuve-et-Labrador, à l'Île-du-Prince-Édouard, au Québec, en Alberta, dans les Territoires du Nord-Ouest et au Nunavut, les dispositions liées à l'exemption sur les gains sont les mêmes pour les demandeurs et pour les prestataires.

En Saskatchewan et en Colombie-Britannique, il n'existe pas de dispositions liées à l'exemption sur les gains, sauf pour les personnes handicapées. On diminue le montant des prestations des ménages prestataires de l'aide sociale du même montant que les gains tant et aussi longtemps qu'ils bénéficient de l'aide sociale6.

En Ontario, 50 % des gains nets des prestataires sont exemptés après avoir reçu de l'aide pendant trois mois.

Il est difficile de comprendre entièrement l'effet qu'ont ces dispositions sur les clients de l'aide sociale ayant une rémunération. Même si le prestataire a droit de conserver l'entièreté de son revenu gagné, ses prestations d'aide sociale sont habituellement réduites. Le scénario qui suit permet de mieux comprendre.

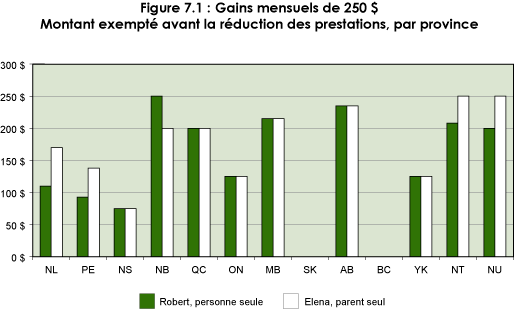

Elena, une mère de famille monoparentale ayant une fille âgée de 12 ans, et Robert, un célibataire de 40 ans, reçoivent de l'aide sociale depuis six mois. Ils ont chacun un emploi à temps partiel qui leur permet de gagner 250 $ chaque mois. La figure qui suit montre, pour chaque province et territoire, le montant de cette rémunération qui est exemptée avant que les prestations d'aide sociale ne soient réduites.

La figure illustre l'effet des différentes approches à l'exemption sur les gains adoptées au Canada. En Saskatchewan et en Colombie-Britannique, aucune mesure incitative financière ne pousse Elena et Robert à travailler. S'ils travaillent dans ces provinces, leur revenu global n'augmentera pas, car leurs prestations seront réduites du même montant que leur rémunération. Il importe également de mentionner que les coûts supplémentaires engagés pour le travail, notamment pour le transport ou les vêtements, sont la responsabilité des clients.

Par contre, au Nouveau-Brunswick, au Québec, au Manitoba, en Alberta, dans les Territoires du Nord-Ouest et au Nunavut, le revenu mensuel d'Elena et de Robert augmenterait au moins de 200 $. Non seulement leur revenu mensuel global gonflerait, mais ils gagneraient une expérience de travail précieuse.

Le Conseil national du bien-être social considère que les exemptions sur les gains permettent de faire le pont entre l'aide sociale et le travail rémunéré. Elles permettent aux prestataires de l'aide sociale non seulement d'augmenter leur revenu général et de renforcer leur capacité de répondre à leurs besoins, mais également d'acquérir une expérience qui pourrait leur permettre de passer de l'aide sociale au marché du travail de façon permanente.

PRESTATION FISCALE POUR LE REVENU DE TRAVAIL (PFRT)

En 2007, le gouvernement fédéral a mis en œuvre la Prestation fiscale pour le revenu de travail. Il s'agit d'un crédit d'impôt remboursable ayant les deux objets suivants : fournir une aide financière aux travailleurs à faible revenu afin qu'ils restent dans la population active et diminuer les obstacles7 auxquels sont confrontés les prestataires de l'aide sociale quand ils retournent au travail. La PFRT aide les personnes ayant une faible rémunération en complétant leur salaire8. Les prestataires de l'aide sociale admissibles voient leur revenu gonfler en raison de la PFRT, car cette dernière est entièrement exemptée, ce qui signifie que les prestations d'aide sociale ne sont pas réduites.

D'emblée, le gouvernement fédéral a invité les provinces et les territoires à modifier la PFRT pour qu'elle soit mieux harmonisée avec leurs programmes de sécurité du revenu. Depuis 2007, le Québec, la Colombie-Britannique et le Nunavut ont adopté leur propre modèle pour ce qui est de la PFRT. L'Alberta a élaboré son propre modèle en 20099.

La PFRT fournit des prestations de revenu qui varient en fonction de la rémunération et du revenu total net de la famille. En 2008, les prestations annuelles maximales dans le cadre du modèle fédéral étaient de 510 $ pour une personne seule et de 1 019 $ pour une famille. Pour y avoir droit, la rémunération devait être supérieure à 3 000 $. Les prestations maximales étaient versées aux personnes seules dont la rémunération se situait entre 5 500 $ et 9 681 $ et aux familles dont la rémunération se situait entre 8 095 $ et 14 776 $. On cessait le versement des prestations lorsque le revenu net d'une personne seule dépassait 13 081 $ et celui d'une famille, 21 569 $. En 2009, on a amélioré la PFRT. En effet, la prestation annuelle maximale est passée à 925 $ pour une personne seule et à 1 680 $ pour une famille. On a également augmenté le seuil du revenu supérieur, le rendant ainsi accessible à davantage de salariés ayant un faible revenu. Afin de toucher la PFRT, les gens doivent présenter une demande quand ils font leur déclaration de revenus.

AIDE SOCIALE ET PFRT

Dans la présente section, nous nous penchons sur les liens entre l'aide sociale, la rémunération et la Prestation fiscale pour le revenu de travail. La PFRT vise à éliminer la dépendance à l'aide sociale en fournissant une aide financière supplémentaire pour compenser la perte des prestations de soutien du revenu et les coûts supplémentaires engagés pour occuper un emploi.

Dans la transition de l'aide sociale à l'emploi, les prestataires font face à d'importants défis. Quand ils quittent l'aide sociale, ils perdent les prestations en nature, comme l'assurance dentaire et pour la vue et le remboursement des médicaments. L'emploi qu'ils occupent entraÎne des dépenses supplémentaires pour le transport, les vêtements, les impôts et les cotisations sociales. Ceux et celles qui ont de jeunes enfants peuvent avoir à payer des frais de garde élevés. Souvent, leur situation financière est pire quand ils occupent un emploi que lorsqu'ils recevaient de l'aide sociale.

| Tableau 7.2 : Estimation du revenu mensuel total pour une personne seule considérée apte au travail aide sociale, gains et PFRT* 2009 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| GAINS MENSUELS TOTAUX | ||||||||||

| 462,50 $ | 600 $ | 800 $ | ||||||||

| Prestations d'aide sociale maximales, aucun gain* | Prestations d'aide sociale et gain | PFRT | Revenu total | Prestations d'aide sociale et gain | PFRT | Revenu total | Prestations d'aide sociale et gain | PFRT | Revenu total |

|

| NL | 774 $ | 927 $ | 26,30 $ | 953 $ | 954 $ | 22,18 $ | 976 $ | 994 $ | 16,18 | 1010 $ |

| PE | 555 $ | 669 $ | 42,50 $ | 712 $ | 683 $ | 42,50 $ | 726 $ | 800 $ | 42,50 | 843 $ |

| NS | 510 $ | 649 $ | 42,50 $ | 691 $ | 690 $ | 42,50 $ | 732 $ | 800 $ | 42,50 | 843 $ |

| NB | 294 $ | 594 $ | 42,50 $ | 637 $ | 600 $ | 42,50 $ | 643 $ | 800 $ | 42,50 | 843 $ |

| QC | 589 $ | 789 $ | 31,50 $ | 820 $ | 789 $ | 48,00 $ | 837 $ | 800 $ | 72,00 | 872 $ |

| ON | 573 $ | 804 $ | 42,50 $ | 847 $ | 873 $ | 34,36 $ | 907 $ | 973 $ | 19,36 | 992 $ |

| MB | 548 $ | 827 $ | 42,50 $ | 869 $ | 868 $ | 38,19 $ | 906 $ | 928 $ | 29,19 | 957 $ |

| SK | 693 $ | 693 $ | 42,50 $ | 736 $ | 693 $ | 42,50 $ | 736 $ | 800 $ | 42,50 | 843 $ |

| AB | 583 $ | 871 $ | 42,50 $ | 914 $ | 906 $ | 42,50 $ | 949 $ | 956 $ | 42,50 | 999 $ |

| BC | 613 $ | 613 $ | 11,33 $ | 624 $ | 613 $ | 34,71 $ | 648 $ | 800 $ | 68,33 | 868 $ |

*Prestations d'aide sociale mensuelles moyennes maximales en 2009.

Dans certaines administrations, on fournit des prestations financières supplémentaires aux prestataires de l'aide sociale ayant des gains de travail. On n'en tient pas compte dans le tableau ci-dessus.

Les résultats présentés pour le Québec et la Colombie-Britannique sont fondés sur leur modèle respectif pour ce qui est de la PFRT en 2008.

Les cellules vertes foncées signifient que le client n'est plus admissible à l'aide sociale, car son revenu est trop élevé.

*Estimation

Règle générale, plus la rémunération augmente, plus les prestations d'aide sociale diminuent. Dans l'ensemble des provinces et des territoires, on déduit des prestations d'aide sociale une certaine portion de la rémunération des prestataires. Cependant, lorsque l'on combine aux prestations d'aide sociale, le revenu est habituellement plus élevé. Les prestataires de l'aide sociale qui sont admissibles à la PFRT voient leurs revenus augmenter encore plus, car cette prestation est considérée comme un revenu exempté.

Les prestataires de l'aide sociale gagnant une rémunération annuelle supérieure à 3 000 $10 sont admissibles à la PFRT. Cependant, comme elle est fondée sur une combinaison de la rémunération et du revenu net total, les avantages ne sont pas les mêmes pour tous les prestataires de l'aide sociale. Certains revenus de bien-être social, surtout lorsqu'on les combine avec la rémunération, sont beaucoup plus élevés que d'autres. Par conséquent, dans certaines provinces, on diminue la PFRT tandis que le prestataire continue de recevoir de l'aide sociale.

Dans le tableau 7.2, on présente la situation hypothétique d'une personne seule prestataire de l'aide sociale ayant quatre niveaux de rémunération différents dans chacune des provinces11. Nous examinons le revenu total d'un prestataire seul n'ayant aucune rémunération, une rémunération mensuelle de 462,50 $ (seuil à partir duquel le montant maximal de la PFRT est versé dans le cadre du modèle fédéral), de 600 $ et de 800 $. Nous montrons le montant combiné des prestations d'aide sociale et de la rémunération, le montant de la PFRT qui serait versé pour chacun de ces niveaux de rémunération et le revenu mensuel global total. Nous avons utilisé les niveaux de 2008 de la PFRT, car il s'agit du montant qui aurait été versé aux prestataires de l'aide sociale pendant l'année 200912.

Le tableau souligne le fait que la structure du programme d'aide sociale de chaque province, soit les taux du programme et les politiques liées à l'exemption sur le revenu gagné, détermine le montant de la PFRT qui est versé.

Voici les tendances observées en 2009 :

- Dans quatre provinces, soit Terre-Neuve-et-Labrador, l'Ontario, le Manitoba et l'Alberta, les personnes seules prestataires de l'aide sociale continuent de toucher des prestations d'aide sociale lorsque leur rémunération atteint 800 $ par mois. Dans les six autres provinces, elles ne sont plus admissibles à l'aide sociale à cette étape, ce qui fait que leur revenu total combiné à la PFRT était inférieur.

- Dans les deux provinces ayant leur propre modèle pour ce qui est de la PFRT, soit le Québec et la Colombie-Britannique, les prestations maximales sont versées pour des niveaux de revenu plus élevés comparativement au modèle fédéral. Dans les deux cas, une personne seule prestataire de l'aide sociale ayant une rémunération n'est plus admissible à l'aide sociale avant d'atteindre le niveau maximal de la PFRT.

- À Terre-Neuve-et-Labrador, une personne seule ne pouvait toucher le montant maximal de la PFRT si elle recevait de l'aide sociale, car le montant des prestations d'aide sociale est relativement élevé.

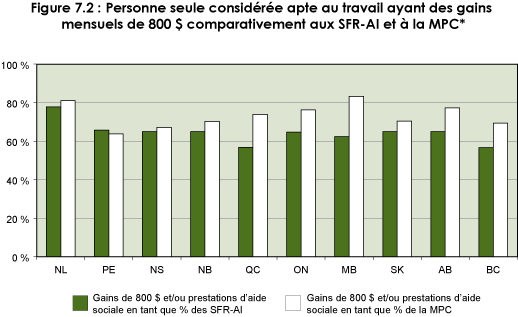

Dans la figure 7.2, nous comparons le revenu total des personnes seules gagnant 800 $ par mois, qu'elles soient admissibles ou non à l'aide sociale, aux SFR après impôt (SFR-AI) et à la mesure du panier de consommation (MPC). Dans toutes les provinces, les montants étaient bien inférieurs à ces deux mesures de faible revenu.

EST-CE QUE LA PFRT ATTEINT SES OBJECTIFS?

Grâce à l'augmentation de la PFRT appliquée en 2009, les Canadiennes et Canadiens qui ont un emploi et qui vivent tout de même dans la pauvreté auront plus d'argent. Cela comprend les prestataires de l'aide sociale qui ont une rémunération d'emploi suffisante pour être admissibles à la PFRT.

Cependant, nous ne savons pas si la PFRT encourage vraiment les prestataires de l'aide sociale à travailler davantage. Nous savons toutefois que seulement un faible pourcentage des ménages recourant à l'aide sociale (on estime qu'ils sont près de 10 %) déclarent une rémunération. Les renseignements sur leur revenu ou leur réelle admissibilité à la PFRT ne sont pas facilement accessibles.

Le Conseil national du bien-être social souhaiterait voir le gouvernement fédéral mener une évaluation pour déterminer la mesure dans laquelle les objectifs de la PFRT sont réalisés, et notamment déterminer si elle permet aux prestataires de l'aide sociale d'être moins dépendants de l'aide sociale. Nous proposons également que le gouvernement simplifie le processus de demande dans le cadre de la PFRT pour qu'il soit le plus facile possible pour les prestataires admissibles de toucher la PFRT.

Selon nous, il faudra hausser les montants actuellement versés dans le cadre de la PFRT pour aider les prestataires de l'aide sociale, surtout les personnes seules, à éviter ou à s'extirper du piège de l'aide sociale. Les mesures de soutien du revenu autres que l'aide sociale sont essentielles pour que les personnes puissent arrêter de recourir à l'aide sociale. Des mesures d'aide transitoire, comme l'assurance dentaire et le remboursement des médicaments et des dépenses liées à l'emploi, sont également importantes. éliminer la dépendance à l'aide sociale requiert une approche globale au soutien du revenu et à la prestation de services appropriés. Nous sommes encouragés par les stratégies de réduction de la pauvreté qui adoptent une approche semblable et sommes confiants que ces types d'investissements bénéficieront à toute la population canadienne.

1 Programme Ontario au travail seulement.

2 Transitional Employment Allowance seulement.

3 Les familles peuvent gagner jusqu'à 3 000 $ par année.

4 Les clients aptes au travail peuvent recevoir de l'aide de l'un des deux programmes de la Saskatchewan, en fonction de l'évaluation, soit du Saskatchewan Assistance Plan (SAP) soit du Transitional Employment Allowance (TEA). Les personnes seules aptes au travail, les parents seuls ou les couples ayant des enfants sont admissibles aux exemptions sur les gains lorsqu'ils reçoivent de l'aide de SAP.

5 L'Alberta compte un programme distinct pour les personnes handicapées gravement et de façon permanente : le Programme de revenu assuré pour les personnes gravement handicapées ou AISH. Ce programme se distingue des autres programmes d'aide sociale mentionnés dans le présent rapport en ce sens que ses clients reçoivent une allocation de subsistance à taux fixe. Tous les autres programmes figurant dans le présent rapport comportent une évaluation des besoins, et les prestations versées dans leur cadre sont fonction de la taille de la famille et d'autres facteurs. Voir l'encadré au chapitre 3.

6 Cela ne s'applique pas aux personnes handicapées touchant des prestations du Régime d'assistance de la Saskatchewan ou de la Disability Assistance de la Colombie-Britannique.

7 Les obstacles sont, entre autres, la perte de l'assurance-maladie et dentaire, les coûts liés au travail, comme le transport et les vêtements, et l'augmentation de l'impôt. Cela est souvent appelé le piège de l'aide sociale.

8 Un supplément pour invalidité est également offert aux personnes admissibles au crédit d'impôt pour personnes handicapées ayant une rémunération annuelle supérieure à 1 150 $.

9 Pour obtenir de plus amples renseignements sur la PFRT, y compris les variations provinciales et territoriales, consultez l'adresse suivante : http://www.cra-arc.gc.ca/bnfts/wtb/menu-fra.html

10 En fonction du modèle fédéral.

11 Les données sur les territoires sont exclues, car les clients y habitant ne sont pas admissibles à la PFRT puisque le niveau des prestations d'aide sociale est déjà élevé.

12 Dans la plupart des cas, le montant de la PFRT est fondé sur le revenu de l'année précédente qui a été déclaré sur le formulaire d'impôt fédéral.