Common menu bar

Piste de navigation

- Accueil >

- Communauté : Le coût de la pauvreté >

- CHAPITRE 6 - EXEMPTIONS D'ACTIFS

Chapitre 6

EXEMPTIONS D’ACTIFS

L’histoire de Mary et de Shannon

Mary est une mère de famille monoparentale âgée de 43 ans qui a œuvré dans le secteur de l’automobile à Windsor pendant la majeure partie de sa carrière. Elle a une fille âgée de 15 ans nommée Shannon. Il y a dix ans, elle a fait un petit versement initial sur une maison. Elle a placé de l’argent dans un régime enregistré d’épargne-études pour sa fille et 8 000 $ dans un régime enregistré d’épargne-retraite. De plus, elle avait habituellement 1 000 $ dans son compte bancaire.

En 2008, Mary a été mise à pied et a commencé à recevoir des prestations d’assurance-emploi. Elle a continué à chercher du travail, mais le taux de chômage dans sa région était supérieur à 10 % et elle n’a donc pas réussi à en trouver. Son compte bancaire s’est rapidement trouvé à sec. Quand sa période de prestations d’assurance-emploi s’est terminée, elle a présenté une demande de prestations d’aide sociale. Elle n’y était toutefois pas admissible.

On lui a dit qu’elle devait tout d’abord encaisser son REER avant d’être admissible. Comme elle devait se nourrir ainsi que sa fille en plus de payer l’hypothèque et des factures, c’est ce qu’elle a fait. Ces fonds sont presque épuisés. Mary est maintenant admissible au bien-être social. Cependant, il se pourrait qu’elle ait à vendre sa maison, car elle ne sera pas en mesure d’effectuer ses versements hypothécaires. Quand elle vendra sa maison, les profits générés seront considérés comme des actifs, et il se peut qu’elle ne soit plus admissible au bien-être social à nouveau.

L’avenir est angoissant et sombre pour Mary et sa fille. Pas de perspectives d’emploi, le risque de perdre leur maison et la probabilité que Mary redevienne prestataire de l’aide sociale.

Mary n’est pas encore au bout de ses peines. Elle ne le sait pas encore, mais l’an prochain, elle devra payer des impôts supplémentaires pour les fonds du REER qu’elle a encaissés. Si elle a vendu sa maison et qu’elle a fait un profit, elle pourrait être en mesure de payer. Cependant, comment pourra-t-elle se le permettre si elle est prestataire de l’aide sociale? Il se peut que Mary ait à accepter une diminution des prestations pour enfants fédérales de Shannon pour payer les impôts qu’elle doit, et Shannon et elle auront encore moins d’argent pour vivre.

Quiconque présente une demande de prestations d’aide sociale doit tout d’abord faire l’objet d’une évaluation des actifs afin d’être admissible. Cette évaluation vise les actifs immobilisés et les liquidités. Généralement, les actifs immobilisés sont, entre autres, la résidence, les biens du ménage et personnels, un véhicule (jusqu’à concurrence d’un certain montant) et les biens nécessaires pour l’emploi. Les liquidités sont, entre autres, l’argent disponible et dans des comptes bancaires ainsi que d’autres types d’investissements et de titres qui peuvent facilement être convertis en espèces. Les demandeurs dont la valeur des actifs est supérieure aux limites établies par les provinces et les territoires ne sont pas admissibles au bien-être social.

Les provinces et les territoires décident des types d’actifs qui sont exemptés. Récemment, ils ont tous exempté les fonds dans les régimes enregistrés d’épargne-études et les régimes enregistrés d’épargne-invalidité de l’évaluation des liquidités. Cependant, les fonds dans les régimes enregistrés d’épargne-retraite sont encore considérés comme des liquidités dans la plupart des administrations. Ils sont exemptés jusqu’à concurrence d’un montant spécifié uniquement à Terre-Neuve-et-Labrador, au Québec et en Alberta1.

Dans le présent chapitre, nous nous penchons sur les dispositions d’exemption des liquidités. Nous abordons les niveaux de 2009 et leur évolution au fil des 20 dernières années.

NIVEAUX D’EXEMPTION DES LIQUIDITÉS EN 2009

Le tableau 6.1 présente les niveaux d’exemption des liquidités en date de janvier 2009. Nous avons indiqué les différents niveaux pour les personnes qui présentent une demande d’aide sociale et celles qui en sont déjà prestataires.

Il y a eu peu de changements de 2008 à 2009. En Ontario et en Alberta, les limites pour les personnes seules aptes au travail, les parents seuls ayant un enfant et les couples ayant deux enfants ont augmenté légèrement car elles sont liées aux niveaux de prestations. En Alberta, on a également augmenté la limite pour les personnes seules handicapées pour la même raison. Le Manitoba représente une exception digne de mention. En janvier 2009, la province a augmenté le niveau d’exemption des actifs à un taux fixe de 4 000 $ par personne dans un ménage (jusqu’à un maximum de 16 000 $), peu importe la raison pour laquelle on demande de l’aide. Outre pour les personnes seules handicapées, les niveaux d’exemption des actifs au Manitoba sont les plus élevés du pays.

Pour les personnes seules considérées aptes au travail, les liquidités maximales permises en 2009 allaient de 0 $ au Nunavut à 4 000 $ au Manitoba. Pour les personnes seules handicapées, le montant le moins élevé était de 500 $ en Nouvelle-écosse et le plus élevé, de 5 000 $ en Ontario, aux Territoires du Nord-Ouest et au Nunavut. Pour les parents seuls ayant un enfant, les montants allaient de 0 $ au Nunavut à 8 000 $ au Manitoba. Pour les couples ayant deux enfants, le montant le moins élevé était de 0 $ au Nunavut et le plus élevé, de 16 000 $ au Manitoba. Dans la plupart des cas, les montants suffisent à peine pour vivre un mois dans une grande ville canadienne.

| Tableau 6.1 : Niveaux d’exemption des liquidités en date de janvier 2009 Dispositions pour les demandeurs et les prestataires* |

||||

|---|---|---|---|---|

| Personne seule considérée apte au travail | Personne seule handicapée | Parent seul ayant un enfant | Couple ayant deux enfants |

|

| Terre-Neuve-et-Labrador | 500 $ | 3 000 $ | 1 500 $ | 1 500 $ |

| Île-du-Prince-Édouard | De 50 $ à 200 $ | 900 $ | De 50 $ à 1 200 $ | De 50 $ à 1 800 $ |

| Nouvelle-écosse | 500 $ | 500 $ | 1 000 $ | 1 000 $ |

| Nouveau-Brunswick | 1 000 $ | 3 000 $ | 2 000 $ | 2 000 $ |

| Québec | Demandeurs : 862 $ Prestataires : 1 500 $ |

Demandeurs : 862 $ Prestataires : 2 500 $ |

Demandeurs : 1 232 $ Prestataires : 2 870 $ |

Demandeurs : 1 757 $ Prestataires : 2 975 $ |

| Ontario | 572 $ | 5 000 $ | 1 550 $ | 2 130 $ |

| Manitoba | 4 000 $ | 4 000 $ | 8 000 $ | 16 000 $ |

| Saskatchewan | 1 500 $ | 1 500 $ | 3 000 $ | 4 000 $ |

| Alberta | 583 $ | 1 530 $ | 1 062 $ | 1 533 $ |

| Alberta – Programme de revenu assuré pour les personnes gravement handicapées2 |

Sans objet | 100 000 $ | Sans objet | Sans objet |

| Colombie-Britannique | Demandeurs : 150 $ Prestataires : 1 500 $ |

3 000 $ | Demandeurs : 250 $ Prestataires : 2 500 $ |

Demandeurs : 250 $ Prestataires : 2 500 $ |

| Yukon | 500 $ | 1 500 $ | 1 000 $ | 1 600 $ |

| Territoires | 300 $ | 5 000 $ | 380 $ | 560 $ |

| Nunavut | 0 $ | 5 000 $ | 0 $ | 0 $ |

* Les demandeurs sont ceux qui présentent une demande d’aide sociale; les prestataires sont ceux qui reçoivent déjà de l’aide sociale.

Voir le Tableau 1 à l’annexe pour de plus amples renseignements.

| Tableau 6.2 : Niveaux d’exemption des liquidités pour les demandeurs 1989, 1994, 1999, 2004 et 2009 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Personne seule apte au travail | ||||||||||

| NL | PE | NS | NB | QC | ON* | MB | SK | AB | BC | |

| 1989 | 40 | 50 | 0 | 500 | 1 500 | 227 | 0 | 1 500 | 50 | 160 |

| 1994 | 40 | 50 | 0 | 500 | 1 500 | 306 | 0 | 1 500 | 50 | 2 500 |

| 1999 | 40 | 50 | 0 | 1 000 | 712 | 520 | 0 | 1 500 | 50 | 500 |

| 2004 | 500 | 50 | 0 | 1 000 | 1 500 | 520 | 0 | 1 500 | 50 | 150 |

| 2009 | 500 | 50 | 500 | 1 000 | 862 | 572 | 4 000 | 1 500 | 583 | 150 |

| Personne seule handicapée | ||||||||||

| NL | PE | NS | NB | QC | ON | MB | SK | AB | BC | |

| 1989 | 3 000 | 900 | 3 000 | 1 000 | 2 500 | 3 000 | 400 | 1 500 | 3 000 | 2 500 |

| 1994 | 3 000 | 900 | 3 000 | 1 000 | 2 500 | 3 000 | 2 000 | 1 500 | 1 500 | 3 000 |

| 1999 | 3 000 | 900 | 3 000 | 3 000 | 712 | 5 000 | 2 000 | 1 500 | 1 500 | 3 000 |

| 2004 | 3 000 | 900 | 500 | 3 000 | 2 500 | 5 000 | 2 000 | 1 500 | 1 500 | 3 000 |

| 2009 | 3 000 | 900 | 500 | 3 000 | 862 | 5 000 | 4 000 | 1 500 | 1 530 | 3 000 |

| Parent seul ayant un enfant | ||||||||||

| NL | PE | NS | NB | QC | ON | MB | SK | AB | BC | |

| 1989 | 2 500 | 1 200 | 2 500 | 1 000 | -- | 5 000 | 800 | 3 000 | 2 500 | 1 500 |

| 1994 | 5 000 | 1 200 | 2 500 | 1 000 | -- | 5 000 | 2 000 | 3 000 | 2 500 | 5 000 |

| 1999 | 2 500 | 1 200 | 2 500 | 2 000 | 1 037 | 1 457 | 2 000 | 3 000 | 2 500 | 5 000 |

| 2004 | 1 500 | 1 200 | 1 000 | 2 000 | 2 845 | 1 457 | 2 000 | 3 000 | 2 500 | 250 |

| 2009 | 1 500 | 50 | 1 000 | 2 000 | 1 232 | 1 550 | 8 000 | 3 000 | 1 062 | 250 |

| Couple ayant deux enfants | ||||||||||

| NL | PE | NS | NB | QC | ON* | MB | SK | AB | BC | |

| 1989 | 100 | 50 | 0 | 1 000 | 2 500 | 2 291 | 0 | 3 000 | 250 | 1 500 |

| 1994 | 100 | 50 | 0 | 1 000 | 2 500 | 3 188 | 0 | 3 000 | 250 | 5 000 |

| 1999 | 100 | 50 | 0 | 2 000 | 1 478 | 2 030 | 0 | 3 000 | 250 | 5 000 |

| 2004 | 1 500 | 50 | 0 | 2 000 | 2 943 | 2 030 | 0 | 4 000 | 250 | 250 |

| 2009 | 1 500 | 50 | 1 000 | 2 000 | 1 757 | 2 130 | 16 000 | 4 000 | 1 533 | 250 |

*Les montants pour 1989 et 1994 ont été estimés par le Conseil national du bien-être social

-- Non disponible

NIVEAUX D’EXEMPTION DES LIQUIDITÉS DE 1989 À 2009

Nous avons examiné l’évolution des niveaux provinciaux d’exemption des liquidités au fil des 20 dernières années en fonction de nos rapports Revenus de bien-être social. Bon nombre des niveaux présentés pour 1989 étaient peut-être en vigueur depuis plusieurs années déjà.

Le tableau 6.2 indique les niveaux provinciaux en vigueur par intervalles de cinq ans de 1989 à 2009 pour les personnes présentant une demande d’aide sociale. Au Manitoba et en Nouvelle-écosse, les personnes seules aptes au travail et les couples ayant deux enfants ne pouvaient avoir d’actifs pour être admissibles, jusqu’à tout récemment. Dans bon nombre de provinces, il n’y a eu aucun changement au cours de la période de 20 ans et, dans plusieurs administrations, les niveaux ont diminué.

Il est devenu plus difficile d’être admissible à l’aide sociale au fil du temps. Le coût de la vie a augmenté grandement, mais les niveaux d’exemption des liquidités n’ont pas suivi le rythme et, dans certains cas, ils ont diminué.

NIVEAUX D’EXEMPTION DES LIQUIDITÉS CORRIGÉS EN FONCTION DE L’INFLATION

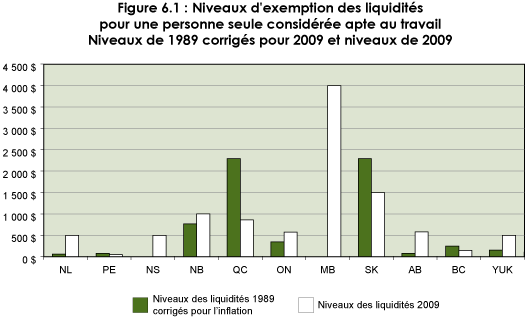

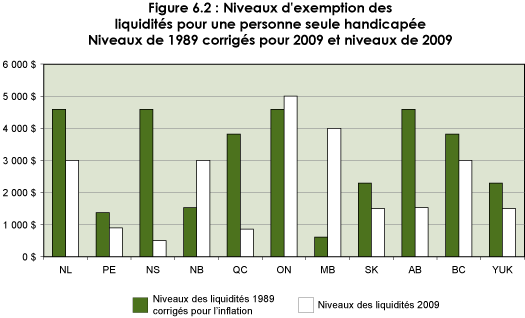

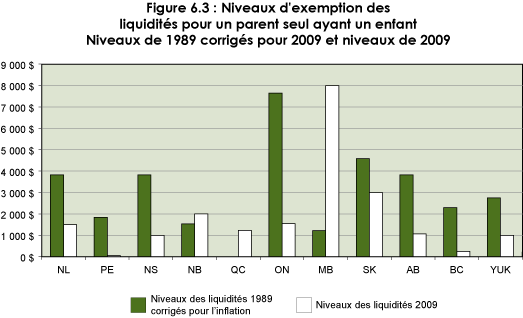

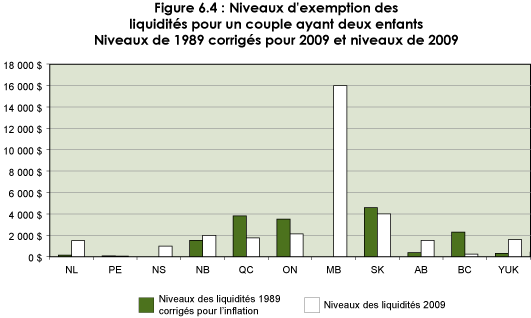

De 1989 à 2009, l’inflation a augmenté de 52,9 %. Nous avons calculé la valeur qu’auraient eue les niveaux provinciaux d’exemption des liquidités pour les demandeurs en 2009 si on les avait augmentés régulièrement, à partir de 1989, pour tenir compte du coût de la vie. Les figures 6.1 à 6.4 montrent les niveaux de 1989 corrigés en fonction de l’inflation par rapport aux niveaux d’exemption des actifs réels de 2009 pour les quatre types de ménages.

Dans bon nombre de provinces, les niveaux d’exemption des actifs de 1989 corrigés en fonction de l’inflation sont supérieurs à ceux de 2009. Cela est surtout vrai pour les personnes seules handicapées et les parents seuls ayant un enfant. Cela signifie qu’il est devenu plus difficile au fil du temps d’être admissible aux prestations d’aide sociale. Le coût de la vie a augmenté grandement, mais les niveaux d’exemption des liquidités n’ont pas suivi le rythme. L’exemption à taux fixe de 4 000 $ par personne au Manitoba représente, en 2009, un important contraste avec les autres provinces3.

Le degré élevé de variation partout au pays ainsi qu’au cours de la période de 20 ans est particulièrement marquant. Il est difficile de comprendre la logique de l’approche des administrations aux politiques d’exemption des liquidités.

Pour la personne seule apte au travail présentant une demande, la plupart des niveaux d’exemption des actifs de 1989 étaient si peu élevés que, même lorsqu’on les corrige en fonction de l’inflation, ils sont vraiment très faibles. Dans sept provinces sur dix, ils sont inférieurs à 500 $. Au Québec et en Saskatchewan, les montants indexés étaient beaucoup plus élevés que les niveaux en vigueur en janvier 2009.

Pour la personne seule handicapée présentant une demande, les niveaux d’exemption des liquidités de 2009 n’ont pas suivi l’inflation. Les déficits vont d’un peu moins de 500 $ à l’Île-du-Prince-Édouard à près de 4 100 $ en Nouvelle-écosse. Les niveaux de janvier 2009 étaient supérieurs à ceux de 1989 indexés uniquement au Nouveau-Brunswick, en Ontario et au Manitoba.

Pour le parent seul ayant un enfant, les niveaux d’exemption des liquidités ont diminué grandement dans sept provinces. Ces diminutions vont d’un peu moins de 1 600 $ en Saskatchewan à près de 6 100 $ en Ontario. Nous n’avons pu effectuer la comparaison pour les niveaux du Québec, car les données de 1989 n’étaient pas disponibles.

Les niveaux d’exemption des liquidités de 1989 pour un couple ayant deux enfants étaient si faibles que, même corrigés en fonction de l’inflation, ils étaient inférieurs à 500 $ dans cinq provinces. On a observé une diminution de près de 1 400 $ en Ontario et de plus de 2 000 $ au Québec et en Colombie-Britannique. En 2009, le niveau au Manitoba était de 16 000 $, contraste marqué avec les autres provinces.

RÉALITÉ ACTUELLE

Depuis le début, les programmes de bien-être social ont toujours eu de faibles niveaux d’exemption des liquidités. Comme l’aide sociale a été conçue pour être un programme de dernier recours, les demandeurs devaient épuiser leurs sources de revenus, y compris leurs économies, avant d’y être admissibles. La pratique récente consistant à exempter certains types d’actifs (p. ex. les fonds dans les régimes enregistrés d’épargne-études et les régimes enregistrés d’épargne-invalidité) assure aux prestataires de l’aide sociale ayant des enfants ou une personne handicapée dans leur famille que ces fonds seront protégés. Cependant, bon nombre de demandeurs sont presque sans le sou quand ils deviennent admissibles à l’aide sociale. Cette situation en est venue à s’appeler la « liquidation des actifs ».

En raison de la récession actuelle, la liquidation des actifs est un problème de plus en plus important pour les personnes qui ne se sont jamais attendues à avoir à recourir à l’aide sociale. Bon nombre de personnes qui perdent leur emploi ne sont tout simplement pas admissibles aux prestations d’assurance-emploi. D’autres voient leur période de prestations d’assurance-emploi prendre fin et elles sont toujours incapables de trouver du travail. Il y a aussi les personnes qui ne sont capables que de trouver du travail à temps partiel, ce qui, bien souvent, n’est pas suffisant pour subvenir à leurs besoins. Des gens doivent recourir à l’aide sociale tandis qu’ils tentent de se remettre sur pied.

Il s’agit de gens qui ont travaillé la majeure partie de leur vie et accumulé des économies, souvent dans le cadre d’un régime enregistré d’épargne-retraite. Ils doivent maintenant liquider et utiliser ces actifs avant d’être admissibles à l’aide sociale. Non seulement les politiques actuelles veillent à ce que ces personnes soient dans la misère avant d’être admissibles aux prestations d’aide sociale, mais elles les dépouillent de leurs économies pour la retraite, ce qui fait que, potentiellement, elles dépendront encore plus de l’aide gouvernementale quand elles avanceront en âge.

De récentes études canadiennes4,5 ont porté sur les initiatives de conservation des actifs comme moyen de lutter contre la pauvreté. Quand on encourage les gens à épargner, même des montants modestes, on leur offre des occasions d’améliorer leur avenir et de mieux gérer les transitions de la vie. Le fait de permettre aux gens de conserver des actifs modestes les aide à payer les coûts engagés pour la recherche d’emploi, à investir dans l’éducation ou le perfectionnement des compétences ou à avoir un coussin pour les circonstances imprévues. Cependant, cela n’est pas possible pour les prestataires de l’aide sociale confrontés à la liquidation des actifs.

« … la politique liée au bien-être social s’embourbe elle-même en ce sens qu’elle dépouille les demandeurs des actifs productifs dont ils auront besoin pour arrêter de recourir aux prestations d’aide sociale à l’heure actuelle et à l’avenir. » (Traduction libre)

Wealth, Low-Wage Work and Welfare: The Unintended Costs of Provincial Needs-tests, 2008 (Social and Enterprise Development Innovations)

Les prestataires de l’aide sociale qui ont peu d’actifs ont plus de difficultés à quitter l’aide. Souvent, ils sont pris dans un cycle de pauvreté et de dépendance continues.

Le Conseil national du bien-être social considère que les politiques d’exemption des liquidités faibles sont contre-productives. Il faut permettre aux demandeurs de conserver des actifs modestes pour qu’ils disposent des ressources nécessaires pour se remettre sur la voie de l’autonomie.

Nous encourageons les provinces et les territoires à augmenter leurs niveaux d’exemption des liquidités. Le Manitoba a ouvert la voie en permettant une exemption de 4 000 $ par personne. Nous demandons aux autres juridictions de s’inspirer de cette province. De plus, nous proposons que l’ensemble des provinces et des territoires augmentent leurs niveaux d’exemption des actifs chaque année en fonction du coût de la vie.

| Tableau 6.3 : Niveaux d’exemption des liquidités de 1989 corrigés en fonction de l’inflation comparativement aux niveaux réels de 2009 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Personne seule apte au travail présentant une demande | ||||||||||

| NL | PE | NS | NB | QC | ON* | MB | SK | AB | BC | |

| Niveaux de 1989 corrigés en fonction de l’inflation |

61 $ | 76 $ | 0 $ | 765 $ | 2 294 $ | 347 $ | 0 $ | 2 294 $ | 76 $ | 245 $ |

| Niveaux réels de 2009 | 500 $ | 50 $ | 500 $ | 1 000 $ | 862 $ | 572 $ | 4 000 $ | 1 500 $ | 583 $ | 150 $ |

| Personne seule handicapée présentant une demande | ||||||||||

| NL | PE | NS | NB | QC | ON | MB | SK | AB | BC | |

| Niveaux de 1989 corrigés en fonction de l’inflation |

4 587 $ | 1 376 $ | 4 587 $ | 1 529 $ | 3 823 $ | 4 587 | 612 $ | 2 294 $ | 4 587 $ | 3 823 $ |

| Niveaux réels de 2009 | 3 000 $ | 900 $ | 500 $ | 3 000 $ | 862 $ | 5 000 | 4 000 $ | 1 500 $ | 1 530 $ | 3 000 $ |

| Parent seul ayant un enfant et présentant une demande | ||||||||||

| NL | PE | NS | NB | QC | ON | MB | SK | AB | BC | |

| Niveaux de 1989 corrigés en fonction de l’inflation |

3 823 $ | 1 835 $ | 3 823 $ | 1 529 $ | 0 $ | 7 645 | 1 223 $ | 4 587 $ | 3 823 $ | 2 294 $ |

| Niveaux réels de 2009 | 1 500 $ | 50 $ | 1 000 $ | 2 000 $ | 1 232 $ | 1 550 | 8 000 $ | 3 000 $ | 1 062 $ | 250 $ |

| Couple ayant deux enfants et présentant une demande | ||||||||||

| NL | PE | NS | NB | QC | ON* | MB | SK | AB | BC | |

| Niveaux de 1989 corrigés en fonction de l’inflation |

153 $ | 76 $ | 0 $ | 1 529 $ | 3 823 $ | 3 503 | 0 $ | 4 587 $ | 382 $ | 2 294 $ |

| Niveaux réels de 2009 | 1 500 $ | 50 $ | 1 000 $ | 2 000 $ | 1 757 $ | 2 130 | 16 000 $ | 4 000 $ | 1 533 $ | 250 $ |

*Les montants pour 1989 ont été estimés par le Conseil national du bien-être social

Nouvelle histoire de Mary et de Shannon si l’exemption des liquidités était fixée à 10 000 $.

Mary, la mère de famille monoparentale âgée de 43 ans, et sa fille Shannon, qui ont été décrites au début du présent chapitre ont maintenant une plus grande marge de manœuvre. Comme on l’a mentionné, Mary avait 8 000 $ en REER quand elle a perdu son emploi et présenté une demande de prestations d’assurance-emploi.

Dans ce cas-ci, quand la période de prestations d’assurance-emploi de Mary se termine et qu’elle présente une demande d’aide sociale, elle est immédiatement admissible, car ses actifs, y compris son REER, sont inférieurs à 10 000 $. Mary a droit à des prestations mensuelles s’élevant à 913 $, et, grâce aux prestations pour enfants fédérales et provinciales de Shannon, elles ont près de 1 300 $ chaque mois pour vivre. Ce n’est pas beaucoup, mais elles peuvent s’en sortir pendant un certain temps.

Quelques mois plus tard, Mary trouve un emploi à temps partiel. Elle travaille 12 heures par semaine au salaire minimum. Cela représente un montant supplémentaire de 500 $ par mois! Elle signale au bureau du bien-être social ce revenu, et on lui indique que ses prestations mensuelles seront réduites de moitié. Elle est déçue, mais, financièrement, cela est tout de même avantageux. Elle a maintenant presque 1 550 $ chaque mois pour subvenir à ses besoins. Quand elle remplira sa déclaration de revenus, elle obtiendra des crédits d’impôt remboursables, y compris un montant du gouvernement fédéral dans le cadre de la Prestation fiscale pour le revenu de travail, et cela n’aura pas pour effet de réduire ses prestations d’aide sociale.

Mary n’aime pas recourir à l’aide sociale, mais elle peut conserver sa maison et son REER, elle fait partie de la population active, ce qui fait qu’elle pourra trouver plus de travail quand l’économie reprendra, et elle peut payer ses factures et se nourrir.

1À Terre-Neuve-et-Labrador, les REER ayant une valeur inférieure à 10 000 $ sont exemptés pendant les 90 premiers jours. Au Québec, un montant de 60 000 $ de l’ensemble des sources admissibles, y compris les REER, est exempté. En Alberta, un montant de 5 000 $ par adulte est exempté.

2 En plus de son programme de soutien du revenu, l’Alberta compte un programme distinct pour les personnes handicapées gravement et de façon permanente : le Programme de revenu assuré pour les personnes gravement handicapées ou Assured Income for the Severely Handicapped (AISH) program. Ce programme se distingue des autres programmes d’aide sociale mentionnés dans le présent rapport en ce sens que ses clients reçoivent une allocation de subsistance à taux fixe qui n’est pas fonction de la taille de la famille. Tous les autres programmes figurant dans le présent rapport comportent une évaluation des besoins, y compris le programme de soutien du revenu de l’Alberta, et les prestations versées sont fonction de la taille de la famille et d’autres facteurs. Le niveau d’exemption des actifs établi à 100 000 $ représente l’ensemble des actifs non exemptés que le demandeur ou le prestataire ainsi que son conjoint possèdent.

3 Jusqu’à un maximum de 16 000 $ par famille.

4 Wealth, Low-Wage Work and Welfare: The Unintended Costs of Provincial Needs-tests, Jennifer Robson, SEDI, avril 2008. Voir l’adresse suivante : http://www.sedi.org/DataRegV2-unified/sedi-Publications/Final%20welfare%20paper.pdf

5 Why don’t we want the poor to own anything? John Stapleton de la Metcalfe Foundation, 2009. Voir l’adresse suivante : http://www.metcalffoundation.com/downloads/Why_don't_we_want_the_poor_to_own_anything.pdf