Rapport final

Préparé pour l’Agence de la consommation en matière financière du Canada

Nom du fournisseur: Phoenix SPI

Numéro du contrat: 5R000-182334-001-CY

Valeur du contrat: 202 640,58 $ (incluant la TVH)

Date de l’attribution des services: 2019-01-25

Date de livraison des services: 2019-07-12

Numéro d’enregistrement: POR 114-18

Pour de plus amples renseignements sur ce rapport, veuillez communiquer avec l’Agence de la consommation en matière financière du Canada à info@fcac-acfc.gc.ca

This report is also available in English.

Sondage sur les opérations bancaires des Canadiens

Rapport

Préparé pour l’Agence de la consommation en matière financière du Canada

Nom du fournisseur: Phoenix Strategic Perspectives Inc.

Juillet 2019

Ce rapport de recherche sur l’opinion publique présente les résultats d’un sondage par téléphone mené auprès de 3 007 Canadiens du 8 février au 14 mars 2019. Le sondage était d’une durée moyenne de 15 minutes.

La présente publication peut être reproduite à des fins non commerciales seulement. Il faut obtenir une permission écrite au préalable de l’ACFC. Pour de plus amples renseignements sur ce rapport, veuillez communiquer avec l’ACFC à l’adresse :

Agence de la consommation en matière financière du Canada

427, Avenue Laurier Ouest,

Ottawa ON

K1R 1B9

Numéro de catalogue:

FC5-62/2019F-PDF

Numéro international normalisé du livre (ISBN):

978-0-660-31829-5

Publications connexes (numéro d’enregistrement: POR 114-18):

Numéro de catalogue FC5-62/2019E-PDF (Rapport final, anglais)

ISBN 978-0-660-31828-8

© Sa Majesté la Reine du Chef du Canada, représentée par le ministre des Finances Canada, 2019.

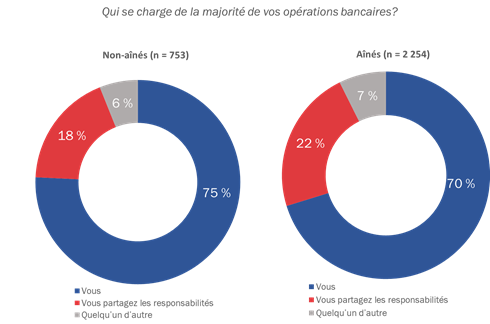

Figure 1: Responsabilités bancaires

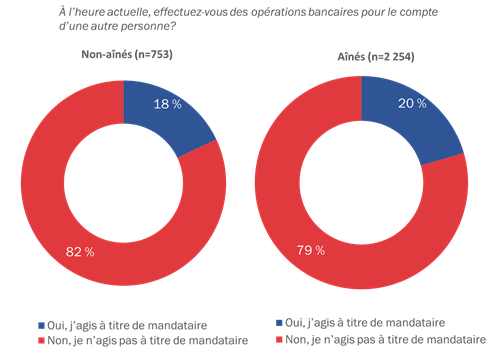

Figure 2: Mandataires bancaires

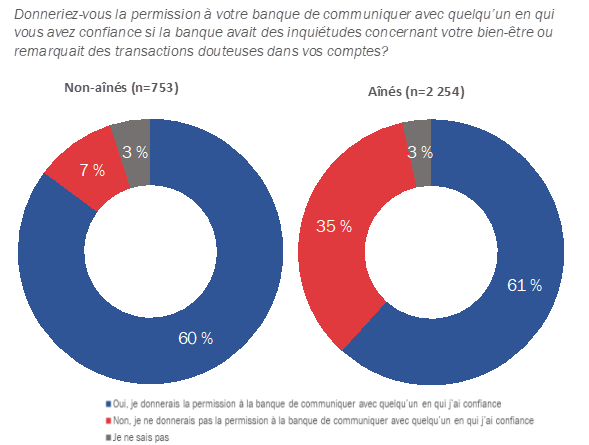

Figure 3: Personne digne de confiance

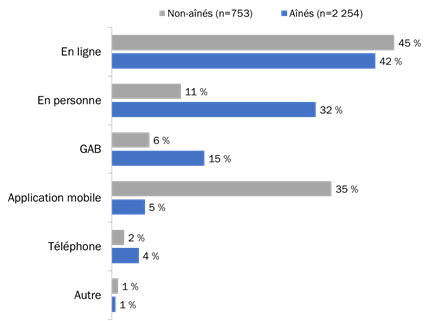

Figure 4: La méthode la plus souvent utilisée pour effectuer des opérations bancaires

Figure 5: La méthode la plus souvent utilisée pour effectuer des opérations bancaires [tous les groupes d’âge]

Figure 6: Fréquence des opérations bancaires en personne

Figure 7: Produits bancaires [aînés]

Figure 8: Problèmes éprouvés avec des produits bancaires

Figure 9: Problèmes éprouvés avec des produits bancaires [aînés]

Figure 10: Méthode préférée pour recevoir de l’information bancaire

Figure 11: Méthode préférée pour recevoir de l’information bancaire [tous les groupes d’âge]

Figure 12: Clarté de l’information bancaire

Figure 13: Fréquence de la réception d’information difficile à comprendre [aînés]

Figure 14: Perceptions à l’égard des employés de la banque

Figure 15: Perceptions à l’égard des employés de la banque [tous les groupes d’âge]

Figure 16: Perceptions des compétences et connaissances des employés de la banque

Figure 17: Perceptions des compétences et connaissances des employés de la banque [tous les groupes d’âge]

Figure 18: L’exploitation financière, la fraude ou les arnaques [tous les groupes d’âge]

Figure 19: Fréquence des opérations bancaires en ligne

Figure 20: Problèmes éprouvés en effectuant des opérations bancaires en ligne

Figure 21: Problèmes de santé

Figure 22: Fermetures de succursales bancaires

L’Agence de la consommation en matière financière du Canada (ACFC) est un organisme du gouvernement fédéral qui protège et éduque les consommateurs au sujet des produits et des services financiers. À l’automne 2018, le ministre des Finances a chargé l’ACFC de négocier un code de conduite pour guider les banques sur la prestation de leurs services aux aînés du Canada.

L’ACFC a retenu les services de Phoenix Strategic Perspectives (Phoenix SPI) pour réaliser un sondage téléphonique d’une durée de 15 minutes auprès de Canadiens âgés de 18 ans et plus. Un total de 3 007 entrevues ont été réalisées par l’entremise d’un sondage téléphonique à composition aléatoire réalisé à partir d’une base d’échantillonnage double (ligne téléphonique terrestre et téléphone cellulaire) : on a réalisé 2 254 entrevues auprès de Canadiens âgés de 55 ans et plus[1], et on a réalisé 753 entrevues auprès de Canadiens âgés de moins de 55 ans. Le travail de terrain d’est déroulé du 8 février au 10 mars 2019. La marge d’erreur pour un échantillon de 2 254 Canadiens âgés de 55 ans et plus est de ±2.1% à un niveau de confiance de 95%. La marge d’erreur pour un échantillon de 753 Canadiens âgés de moins de 55 est de ±3.6% à un niveau de confiance de 95%. La marge d’erreur de l’échantillon total de 3 007 Canadiens âgés de 18 ans et plus est de ±1.8% à un niveau de confiance de 95%.

L’objectif de cette recherche était d’évaluer les expériences bancaires des aînés canadiens et de cerner les défis et les solutions possibles.

Voici les principales conclusions du sondage:

Communication et divulgation

Relations avec les banques

La fraude et l’exploitation financière

Technologie et l’accessibilité

La valeur du contrat était de 202 640,58 $ (comprenant la TVH).

Je certifie, par la présente, à titre d’agente principale de Phoenix Strategic Perspectives que les produits livrables se conforment entièrement aux exigences en matière de neutralité politique du Gouvernement du Canada énoncées dans la Politique sur les communications et les procédures pour la planification et d’attribution de marchés de services de recherche sur l’opinion publique. Plus précisément, les produits livrables ne comprennent pas d’information sur les intentions de vote électoral, les préférences quant aux partis politiques, les positions des partis ou l’évaluation de la performance d’un parti politique ou de ses dirigeants.

![]()

Alethea Woods

Présidente

Phoenix SPI

L’Agence de la consommation en matière financière du Canada (ACFC) a retenu les services Phoenix Strategic Perspectives Inc. (Phoenix SPI) pour mener une recherche sur l’opinion publique (ROP) sur l’utilisation par les Canadiens des produits et services bancaires.

L’ACFC est un organisme du gouvernement fédéral qui protège et éduque les consommateurs au sujet des produits et des services financiers. En novembre 2018, on a annoncé que l’ACFC entrerait en contact avec les Banques et les groupes d’aînés pour élaborer un code de conduite pour guider les Banques sur la manière de mieux livrer leurs services afin de répondre aux besoins des aînés du Canada.

L’ACFC a commandé une ROP pour identifier les lacunes sur le plan des connaissances et pour éclairer l’élaboration d’un code de conduite. Bien que beaucoup de recherche ait été menée sur les enjeux auxquels font face les Canadiens âgés les services financiers, d’importantes lacunes existent toujours. L’objectif de cette recherche était d’évaluer les expériences bancaires des aînés canadiens et de cerner les défis et les solutions possibles.

Un sondage téléphonique représentatif à l’échelle nationale de Canadiens âgés de 18 ans et plus a été utilisé pour cette recherche. On exigeait que tous les répondants détiennent un compte bancaire au moment de l’entrevue. Un total de 3 007 entrevues ont été réalisées par l’entremise d’un sondage téléphonique à composition aléatoire réalisé à partir d’une base d’échantillonnage double (ligne téléphonique terrestre et téléphone cellulaire) – spécifiquement, on a réalisé 2 254 entrevues auprès de Canadiens âgés de 55 ans et plus, et on a réalisé 753 entrevues auprès de Canadiens âgés de moins de 55 ans. Le travail de terrain s’est déroulé du 8 février au 10 mars 2019.

L’échantillon de Canadiens âgés de 55 ans et plus comprenait un suréchantillon de Canadiens âgés de 75 ans et plus.[2] L’échantillon de Canadiens âgés de moins de 55 ans était proportionnel à la population. La marge d’erreur pour un échantillon de 2 254 Canadiens âgés de 55 ans et plus est de ±2.1% à un niveau de confiance de 95%. La marge d’erreur pour un échantillon de 753 Canadiens âgés de moins de 55 est de ±3.6% à un niveau de confiance de 95%. La marge d’erreur de l’échantillon total de 3 007 Canadiens âgés de 18 ans et plus est de ±1.8% à un niveau de confiance de 95%.

Les données du sondage ont été pondérées par région, l’âge et le genre pour s’assurer que les résultats sont représentatifs de la population canadienne. On a utilisé les chiffres démographiques de Statistiques Canada (Recensement de 2016) pour élaborer les pondérations du sondage. On peut considérer les résultats de cette recherche comme étant représentatifs des populations de Canadiens âgés de 55 ans et plus, de Canadiens de moins de 55 ans, et de la population générale de Canadiens âgés de 18 ans et plus.

Vous trouverez de plus amples renseignements sur la méthodologie dans l’annexe du présent rapport : les spécifications techniques de la recherche.

La plupart des répondants sont responsables de leurs propres opérations bancaires

La plupart des aînés au Canada (70%) sont responsables de mener la majorité de leurs opérations bancaires. Les aînés étaient moins susceptibles que les non-aînés (75%) d’être les seuls responsables de leurs opérations bancaires et étaient plus susceptibles de partager cette responsabilité de manière égale avec quelqu’un d’autre, notamment un membre de la famille ou un ami (22% comparativement à 18%, respectivement). Relativement peu d’aînés (7%) ont délégué toutes leurs responsabilités bancaires (figure 1).

Figure 1 : Responsabilités bancaires

Description textuelle - Figure 1

Intro1. Pour commencer, qui se charge de la majorité de vos opérations bancaires?

Échantillon: tous les répondants [Refus=<1%]

Un aîné canadien sur cinq agit comme mandataire concernant les opérations bancaires

Un aîné canadien sur cinq agit pour le compte de quelqu’un d’autre concernant les opérations bancaires (figure 2). Les aînés n’étaient pas plus susceptibles que les non-aînés d’indiquer qu’ils agissent pour le compte de quelqu’un d’autre. Cependant, les Canadiens âgés de 45 à 54 ans étaient plus susceptibles d’indiquer, que la plupart des autres groupes d’âge, qu’ils agissent pour le compte de quelqu’un d’autre (28% comparativement à un minimum de 11% parmi les 18 à 24 ans et à un sommet de 20% parmi les 65 à 74 ans).

Figure 2 : Mandataires bancaires

Description textuelle - Figure 2

Intro2. À l’heure actuelle, effectuez-vous des opérations bancaires pour le compte d’une autre personne?

Échantillon: tous les répondants [NSP/refus=<1%]

Six aînés canadiens sur 10 donneraient permission à leur banque pour contacter quelqu’un en qui ils ont confiance si leur banque avait des inquiétudes concernant leur bien-être

Si l’occasion se présentait, six aînés sur 10 (61%) donneraient la permission à leur banque de contacter quelqu’un en qui ils ont confiance si la banque avait des inquiétudes concernant leur bien-être ou des transactions douteuses dans leurs comptes. Un peu plus du tiers (35%) ne donnerait pas à leur banque la permission de contacter quelqu’un en qui ils ont confiance, et 3% étaient incertains. Les non-aînés étaient tout aussi susceptibles que les aînés d’indiquer qu’ils donneraient la permission à leur banque de contacter quelqu’un en qui ils ont confiance (figure 3).

Figure 3 : Personne digne de confiance

Description textuelle - Figure 3

GE1 Si vous en aviez la possibilité, donneriez-vous la permission à votre banque de communiquer avec quelqu’un en qui vous avez confiance si la banque avait des inquiétudes concernant votre bien-être ou remarquait des transactions douteuses dans vos comptes?

Échantillon: tous les répondants [Refus=<1%]

La plupart des aînés sont généralement favorables à l'idée de faire affaire avec leur banque

La grande majorité des aînés (91 %) sont généralement favorables à l'idée de faire affaire avec leur banque.[3] Par contre, moins de non-aînés (83 %) ont exprimé des sentiments positifs à l'égard de la relation avec leur banque.

Parmi les aînés, les sentiments positifs étaient la plupart du temps fondés sur un bon service à la clientèle (18%) ou aux aspects du service à la clientèle, notamment avoir une bonne expérience avec la banque et d’être un client à long terme de la banque (14%), de recevoir un service personnalisé et attentionné (10%), de recevoir un service amical et courtois (9%), d’être traité avec respect (7%) et de recevoir un service d’employés de la banque qui sont serviables (7%) et compétents (3%).

Les autres raisons indiquant des sentiments de satisfaction ou positifs comprennent simplement ne pas avoir d’enjeux ou de problèmes avec la banque (21%), de répondre à leurs besoins (8%), de recevoir un service rapide à la succursale (7%) et d’avoir confiance dans la banque et ses employés (7%).

Le mécontentement était relativement limité et exprimé par l’entremise de références à un piètre service aux clients (7%), l’insatisfaction relativement aux frais (3%) et les produits financiers ne répondant pas à leurs besoins (1%).

Les aînés sont plus susceptibles d’effectuer leurs opérations bancaires en personne

Au cours des 12 derniers mois, la plupart des aînés ont effectué la majorité de leurs opérations bancaires en ligne ou en utilisant le site Web de leur banque (42%), ou en personne à la succursale (32%). Moins d’aînés ont effectué la majorité de leurs opérations bancaires en utilisant des GAB (15%), par l’entremise d’application mobile (5%), ou par téléphone (4%).

Comparativement aux non-aînés, les aînés étaient plus susceptibles d’avoir effectué la majorité de leurs opérations bancaires en personne au cours des 12 derniers mois (11% et 32% respectivement), ou en utilisant un GAB (6% et 15% respectivement) et étaient beaucoup moins susceptibles d’avoir effectué la majorité de leurs opérations bancaires par l’entremise d’une application mobile (5% et 35% respectivement; figure 4).

Figure 4 : La méthode la plus souvent utilisée pour effectuer des opérations bancaires

Description textuelle - Figure 4

Q1. Au cours des 12 derniers mois, de quelle façon avez-vous le plus souvent effectué vos opérations bancaires?

Échantillon: tous les répondants; [NSP/Refus=<1%]

Au cours des 12 derniers mois, les Canadiens âgés de 75 ans et plus étaient plus susceptibles que tout autre groupe d’âge d’avoir effectué la majorité de leurs opérations bancaires en personne dans une succursale (54%) et étaient moins susceptibles d’avoir effectué la majorité de leurs opérations bancaires en ligne (23%; figure 5).

Figure 5 : La méthode la plus souvent utilisée pour effectuer des opérations bancaires [tous les groupes d’âge]

![Figure 5 : La méthode la plus souvent utilisée pour effectuer des opérations bancaires [tous les groupes d’âge]](images/fig_05-fra.png)

Description textuelle - Figure 5

Q1. Au cours des 12 derniers mois, de quelle façon avez-vous le plus souvent effectué vos opérations bancaires?

Échantillon: tous les répondants; [NSP/Refus=<1%]

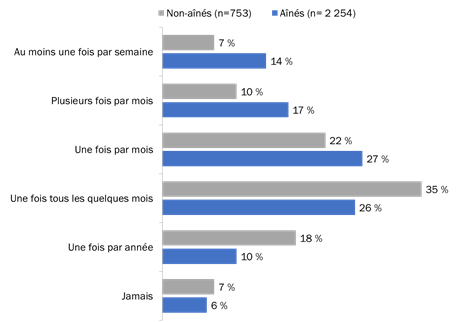

Les aînés effectuent leurs opérations bancaires plus souvent en parlant avec un employé d’une succursale que les non-aînés

Au cours des 12 derniers mois, 58% des aînés ont effectué leurs opérations bancaires en parlant avec un employé d’une succursale au moins une fois par mois (c.-à-d. au moins une fois par semaine, plusieurs fois par mois ou une fois par mois) comparativement à 39% des non-aînés (figure 6).

Les Canadiens de 75 ans et plus étaient les plus susceptibles de faire assez fréquemment leurs opérations bancaires en personne : au moins une fois par semaine (16%) ou plusieurs fois par mois (22%).

Figure 6 : Fréquence des opérations bancaires en personne

Description textuelle - Figure 6

Q2. Au cours des 12 derniers mois, à quelle fréquence avez-vous effectué vos opérations bancaires en personne?

Échantillon: tous les répondants; [NSP/Refus=<1%]

Les aînés utilisent une variété de produits et services bancaires

Presque tous les aînés ont un compte chèques ou d’épargne (97%) et la plupart (87%) ont une carte de crédit. Près des deux tiers (64%) ont un compte enregistré, notamment un régime enregistré d’épargne-retraite (RÉER), un fonds enregistré de revenus de retraite (FERR), ou un compte-épargne libre d’impôt (CÉLI), et 54% ont une marge de crédit personnelle ou un autre prêt. Moins d’aînés ont d’autres épargnes (comme des CPG (29%)), une hypothèque (26%) ou une marge de crédit hypothécaire (24%). Très peu (2% ou moins) ont cité avoir d’autres produits bancaires, notamment un prêt hypothécaire inversé (2%; figure 7).

En comparant les produits bancaires utilisés par les aînés et les non-aînés, les aînés sont plus susceptibles d’avoir une marge de crédit personnelle ou un autre type de prêt (54% et 49%, respectivement), une marge de crédit hypothécaire (24% et 17% respectivement), un RÉER, un FERR ou un CÉLI (64% et 56% respectivement) et d’autres épargnes, notamment des CPG (29% et 16% respectivement).

Figure 7 : Produits bancaires [aînés]

![Figure 7 : Produits bancaires [aînés]](images/fig_07-fra.png)

Description textuelle - Figure 7

Q3. Parmi les produits et services bancaires suivants, lesquels avez-vous actuellement? [Les réponses multiples sont permises]

Échantillon: n=2,254; ceux qui ont 55 ans et plus [NSP/Refus=1%] [Les réponses multiples sont permises]

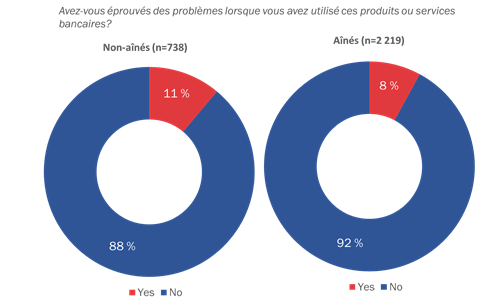

Moins d’aînés et de non-aînés indiquent avoir eu des problèmes avec leurs produits et services bancaires

Au cours des 12 derniers mois, près d’un Canadien sur 10 (8%) âgés de 55 ans et plus a eu des problèmes lorsqu’il a utilisé un produit ou service bancaire (figure 8).[4] Dans l’ensemble, les non-aînés étaient plus susceptibles que les aînés d’avoir fait l’expérience d’un tel problème (11% comparativement à 8% respectivement). Cependant, les produits et services avec lesquels les aînés et les non-aînés ont des problèmes n’ont pas varié.

Figure 8 : Problèmes éprouvés avec des produits bancaires

Description textuelle - Figure 8

CD_4. Au cours des 12 derniers mois, avez-vous éprouvé des problèmes lorsque vous avez utilisé ces produits ou services bancaires? Échantillon: tous les répondants qui utilisent des produits bancaires [NSP=<1%]

Les aînés qui ont éprouvé des problèmes lorsqu’ils ont utilisé les produits et services bancaires ont le plus souvent fait l’expérience d’un problème avec leur compte chèques ou d’épargne (44%), ou leur carte de crédit (21%). Une plus faible proportion d’aînés a éprouvé des problèmes avec son compte enregistré (8%), une marge de crédit personnelle ou un autre prêt (6%), ou d’autres épargnes (5%), une hypothèque (3%) ou une marge de crédit hypothécaire (1%; figure 9). Parmi ces aînés, le problème le plus fréquemment cité était une erreur de la part de la banque (24%), un problème relativement à la sécurité ou à la fraude (20%), les frais payés en trop (13%) ou de ne pas avoir reçu le taux d’intérêt attendu (9%).

Moins de 5% des aînés ont identifié d’autres problèmes. Ceux qui ont été identifiés le plus souvent sont liés à de l’information, notamment de mettre trop de temps à obtenir de l’information ou des services, obtenir de l’information imprécise ou incorrecte, obtenir de l’information ou des conseils contradictoires, de ne pas avoir reçu d’information, les services ou les formulaires demandés, et de ne pas savoir à quel endroit obtenir de l’information. Une faible proportion ont également détecté des problèmes avec les opérations bancaires en ligne et un temps d’attente trop long lors du traitement d’une demande d’application ou pour recevoir une décision.

Tout juste un peu plus d’un aîné sur 10 qui a éprouvé un problème avec un produit ou service bancaire ne pouvait se souvenir quel produit ou service leur a posé problème.

Figure 9 : Problèmes éprouvés avec des produits bancaires [aînés]

![Figure 9 : Problèmes éprouvés avec des produits bancaires [aînés]](images/fig_09-fra.png)

Description textuelle - Figure 9

Q4a. Quel produit ou service vous a posé problème?

Échantillon: n=170; ceux de 55 ans et plus qui ont éprouvé des problèmes avec des produits bancaires

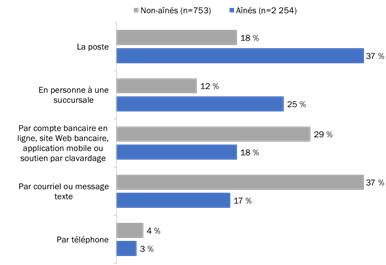

Les aînés préfèrent les méthodes traditionnelles pour obtenir de l’information au sujet de leurs produits et services bancaires

La plupart des aînés canadiens préfèrent obtenir de l’information au sujet de leurs produits et services bancaires par l’entremise de méthodes traditionnelles, notamment par la poste (37%) ou en personne dans une succursale ((25%). Un peu plus du tiers préfèrent obtenir cette information de façon électronique, par exemple, en ligne ou par application mobile (18%), ou par courriel ou message texte (17%). Une faible proportion préfère obtenir cette information par téléphone (3%; figure 10).

Figure 10 : Méthode préférée pour recevoir de l’information bancaire

Description textuelle - Figure 10

Q5. Comment préférez-vous recevoir de l’information au sujet de vos produits et services bancaires?

Échantillon: tous les répondants; [NSP/Refus=1%]

Dans l’ensemble, les Canadiens plus âgés préfèrent les méthodes traditionnelles de communication, alors que les Canadiens plus jeunes préfèrent la communication électronique (figure 11). En même temps, les Canadiens âgés de 75 ans et plus étaient plus susceptibles que tout autre groupe d’âge de préférer recevoir de l’information au sujet de leurs produits et services bancaires en personne dans une succursale (35%). Lorsqu’on examine les divers groupes d’âge des aînés, ces aînés étaient également plus susceptibles que les Canadiens âgés de moins de 65 ans de préférer la poste (40%) et moins susceptibles de préférer recevoir de l’information électroniquement en ligne ou par application mobile (10%), ou par courriel ou message texte (8%).

Figure 11 : Méthode préférée pour recevoir de l’information bancaire [tous les groupes d’âge]

![Figure 11 : Méthode préférée pour recevoir de l’information bancaire [tous les groupes d’âge]](images/fig_11-fra.png)

Description textuelle - Figure 11

CD_5. Comment préférez-vous recevoir de l’information au sujet de vos produits et services bancaires?

Échantillon: tous les répondants; [NSP/Refus=1%]

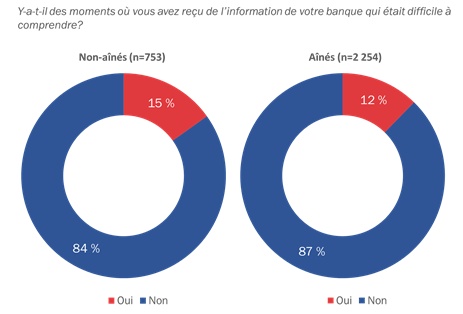

Certains Canadiens ont reçu de l’information de leurs banques qui était difficile à comprendre

Au cours des 12 derniers mois, un peu plus d’un aîné sur 10 (12%) a dit qu’il y a eu des moments où l’information reçue de leur banque était difficile à comprendre. Les aînés n’étaient pas plus susceptibles de rapporter ceci que les personnes de tout autre groupe d’âge (figure 12).

Figure 12 : Clarté de l’information bancaire

Description textuelle - Figure 12

CD_6 Au cours des 12 derniers mois, avez-vous reçu de l’information de votre banque qui était difficile à comprendre?

Échantillon: tous les répondants; [NSP=1%]

Parmi les aînés qui ont reçu de l’information qui était difficile à comprendre, près de la moitié (45%) ont indiqué que cela se produisait rarement, 35% ont indiqué que cela se produisait parfois, 11% ont indiqué que cela se produisait souvent et 8% ont indiqué que cela se produisait presque toujours. Les Canadiens âgés de 65 et plus sont plus susceptibles de rapporter qu’ils reçoivent rarement de l’information de leur banque qui est difficile à comprendre que les Canadiens âgés de 55 à 64 ans (34% comparativement à 55% et 53% des Canadiens âgés de 55 à 64 ans, 65 à 74 ans, et 75 ans et plus, respectivement)

Figure 13 : Fréquence de la réception d’information difficile à comprendre [aînés]

![Figure 13 : Fréquence de la réception d’information difficile à comprendre [aînés]](images/fig_13-fra.png)

Description textuelle - Figure 13

CD_6a. À quelle fréquence diriez-vous que cela s’est produit?

Échantillon: n=262; ceux qui ont 55 ans et plus qui ont reçu cette information difficile [NSP/Refus=1%]

Les aînés qui ont reçu de l’information de leur banque qui était difficile à comprendre (n=262) ont suggéré des communications qui pourraient être améliorées par l’entremise de meilleures explications de la terminologie (25%), des meilleures explications en personne ou par téléphone (18%), des informations plus détaillées (13%) et en utilisant un langage plus simple (13%). Les aînés ont également suggéré que la structure du contenu pourrait être améliorée (8%), et que l’information pertinente pourrait être expliquée de manière plus claire et concise (7%).

Moins d’aînés (moins de 5%) ont suggéré que les banques devraient offrir une copie écrite de leur information, de rendre les pages moins chargées, de grossir le texte ou d’utiliser une plus grande taille de police, d’utiliser des outils visuels, notamment des photos, des diagrammes ou des graphiques, et faire l’utilisation de vidéos.

Près du quart (23%) des aînés qui ont reçu de l’information qu’ils ont trouvé difficile à comprendre n’ont offert aucune suggestion.

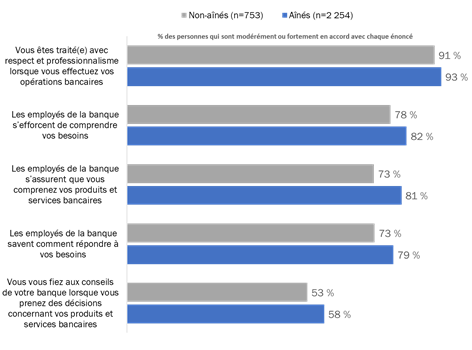

Dans l’ensemble, les aînés et les non-aînés font état d’une relation positive avec leur banque

Les aînés et les non-aînés ont utilisé une échelle de Likert en cinq points (1=fortement en désaccord; 5=fortement d’accord) pour juger dans quelle mesure ils étaient d’accord ou en désaccord avec les cinq énoncés suivants au sujet de leurs interactions avec les employés de la banque[5] :

Plus de neuf aînés et non-aînés sur 10 étaient d’accord qu’ils sont traités avec respect et professionnalisme lorsqu’ils effectuent leurs opérations bancaires (93% et 91% respectivement). En outre, une plus faible majorité d’aînés et de non-aînés sont d’accord que les employés de banque s’efforcent de comprendre leurs besoins (82% et 78% respectivement), s’assurent qu’ils comprennent leurs produits et services bancaires (81% et 73% respectivement), et savent comment répondre à leurs besoins (79% et 73% respectivement). Un peu plus de la moitié des aînés et des non-aînés se fient aux conseils de leur banque lorsqu’ils prennent des décisions concernant les produits et services bancaires (58% et 53% respectivement).[6] À une exception près – celle d’être traité avec respect et professionnalisme – les aînés étaient plus susceptibles d’offrir une évaluation positive de leur banque et des employés de la banque comparativement aux non-aînés (figure 14).

Figure 14 : Perceptions à l’égard des employés de la banque

Description textuelle - Figure 14

TR. En pensant à vos interactions au cours des 12 derniers mois, veuillez m’indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants …

Échantillon: tous les répondants qui utilisent des produits bancaires [NSP/Refus=1% ou moins]

De manière générale, les aînés qui effectuent leurs opérations bancaires en personne sont ceux qui font état des relations les plus positives avec leurs banques.

Les aînés qui effectuent le plus souvent leurs opérations bancaires en personne étaient plus susceptibles que les aînés qui effectuent le plus souvent leurs opérations bancaires en utilisant d’autres méthodes, d’offrir des évaluations positives des employés de la banque et de la banque elle-même. Plus précisément :

De plus, les aînés qui ont le plus souvent effectué leurs opérations bancaires par application mobile étaient moins susceptibles d’être fortement d’accord que les employés de la banque s’efforcent de comprendre leurs besoins (40% comparativement à 52% de ceux qui effectuent leurs opérations bancaires par GAB, 52% de ceux qui effectuent leurs opérations bancaires en ligne et 59% de ceux qui effectuent leurs opérations bancaires par téléphone).

Les aînés qui ont le plus souvent effectué leurs opérations bancaires par GAB étaient plus susceptibles que ceux qui ont effectué leurs opérations bancaires en ligne (généralement ou fortement) que les employés de la banque s’assurent qu’ils comprennent les produits et services bancaires (81% comparativement à 76%, respectivement), d’être fortement d’accord qu’ils se fient aux conseils de leur banque lorsqu’ils prennent des décisions concernant les produits et services bancaires (31% comparativement à 25%) et sont d’accord qu’ils sont traités avec respect et professionnalisme lorsqu’ils effectuent leurs opérations bancaires (24% comparativement à 17% respectivement).

Dans l’ensemble, les aînés âgés de 75 ans et plus étaient plus susceptibles que les Canadiens plus jeunes d’offrir des évaluations positives des employés de la banque et de la banque elle-même (figure 15). Plus précisément :

Figure 15 : Perceptions à l’égard des employés de la banque [tous les groupes d’âge]

![Figure 15 : Perceptions à l’égard des employés de la banque [tous les groupes d’âge]](images/fig_15-fra.png)

Description textuelle - Figure 15

TR1-5. En pensant à vos interactions au cours des 12 derniers mois, veuillez m’indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants …

Échantillon: tous les répondants qui utilisent des produits bancaires [NSP/Refus=1% ou moins]

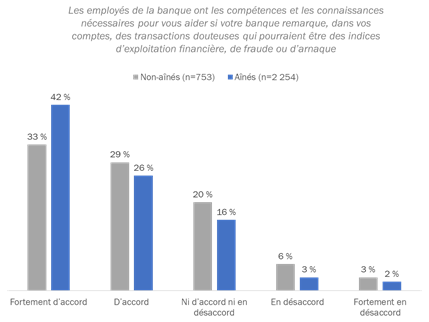

Les aînés étaient plus susceptibles que les non-aînés d’être d’accord que les employés de la banque ont les connaissances et les compétences nécessaires pour les aider à détecter les indices d’exploitation financière, la fraude et les arnaques

Les aînés étaient plus susceptibles (68%) que les non-aînés (62%) d’être d’accord que les employés de la banque ont les connaissances et les compétences nécessaires pour les aider si la banque détecte des transactions douteuses dans leurs comptes qui pourraient être des indices d’exploitation financière, de fraude ou d’arnaques (figure 16).

Figure 16 : Perceptions des compétences et connaissances des employés de la banque

Description textuelle - Figure 16

FR1 En pensant à vos interactions au cours des 12 derniers mois, veuillez m’indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants …

Échantillon: tous les répondants qui utilisent des produits bancaires [NSP/Refus=4%]

Les aînés étaient plus susceptibles que les non-aînés d’être fortement d’accord que les employés de la banque ont les compétences et les connaissances nécessaires pour les aider si la banque détecte des transactions douteuses dans leurs comptes (figure 17).

Figure 17 : Perceptions des compétences et connaissances des employés de la banque [tous les groupes d’âge]

![Figure 17 : Perceptions des compétences et connaissances des employés de la banque [tous les groupes d’âge]](images/fig_17-fra.png)

Description textuelle - Figure 17

FR1 En pensant à vos interactions au cours des 12 derniers mois, veuillez m’indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants ….

Échantillon: tous les répondants qui utilisent des produits bancaires [NSP/Refus=4%]

Les aînés étaient moins susceptibles de rapporter qu’on leur avait fourni de l’information concernant la manière de se protéger contre l’exploitation financière, la fraude ou les arnaques

Quatre aînés sur 10 n’avaient pas reçu d’information de leur banque sur la manière de se protéger contre l’exploitation financière, la fraude ou les arnaques (figure 18). De plus, la moitié des Canadiens âgés de 75 ans et plus ont rapporté ne pas avoir reçu d’information de leur banque concernant la manière de se protéger contre l’exploitation financière, la fraude ou les arnaques. Inversement, près du tiers des non-aînés ont rapporté ne pas avoir reçu d’information de leur banque.

Figure 18 : L’exploitation financière, la fraude ou les arnaques [tous les groupes d’âge]

![Figure 18 : L’exploitation financière, la fraude ou les arnaques [tous les groupes d’âge]](images/fig_18-fra.png)

Description textuelle - Figure 18

FR2. Votre banque vous a-t-elle déjà fourni de l’information pour que vous puissiez vous protéger contre l’exploitation financière, la fraude ou les arnaques?

Échantillon: tous les répondants qui utilisent des produits bancaires [Refus=<1%]

Les aînés qui ont reçu de l’information de leur banque sur la manière de se protéger étaient plus susceptibles de rapporter qu’ils effectuent leurs opérations bancaires en ligne (63%), que par téléphone (44%), en personne (51%) ou par GAB (55%). Parmi les non-aînés, il n’y avait pas de différences statistiquement significatives en termes de modes de service utilisés pour effectuer leurs opérations financières et recevoir de l’information sur la manière de se protéger contre l’exploitation financière, la fraude ou les arnaques.

Suggestions pour aider à protéger les aînés de l’exploitation financière/fraude

Les aînés canadiens ont suggéré que les banques pourraient aider à protéger leurs clients de l’exploitation financière, de la fraude et des arnaques en fournissant des alertes au consommateur (16%), en communiquant avec le consommateur si des transactions douteuses sont détectées (11%), en offrant une formation aux clients sur l’exploitation financière, la fraude et les arnaques (9%), en fournissant plus d’information et de mises à jour (8%), en ayant une meilleure sécurité/technologie en ligne (7%) et en ayant une meilleure détection de la fraude par l’entremise de la technologie (7%).[7]

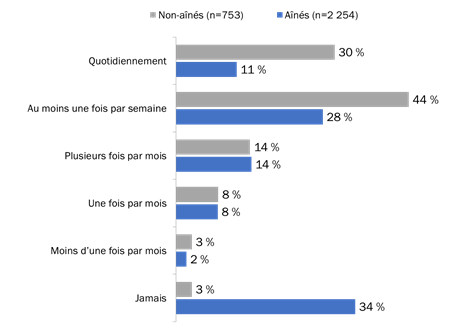

Les aînés effectuent moins fréquemment des opérations bancaires que les non-aînés

Les aînés effectuent moins fréquemment des opérations bancaires que les non-aînés, 39% des aînés utilisant les services bancaires en ligne au moins une fois par semaine comparativement à 74% des non-aînés (figure 19). De plus, 34% des aînés ont indiqué qu’ils n’effectuent jamais d’opérations bancaires en ligne comparativement à seulement 3% des non-aînés. La probabilité de ne jamais effectuer des opérations bancaires en ligne augmente avec l’âge, de 1% des Canadiens qui sont âgés de moins de 45 ans, à 8% de ceux qui sont âgés de 45 à 54 ans, à 22% de ceux qui sont âgés de 55 à 64 ans, 33% de ceux qui sont âgés de 65 à 74 ans, et 57% des aînés âgés de 75 ans et plus.

Figure 19 : Fréquence des opérations bancaires en ligne

Description textuelle - Figure 19

TE1. À quelle fréquence effectuez-vous des opérations bancaires en ligne?

Échantillon: tous les répondants [NSP/Refus=1%]

Les aînés qui n’effectuent pas d’opérations bancaires en ligne ont identifié les inquiétudes relativement à la sécurité (32%) comme étant leur principal obstacle. Les inquiétudes relativement à la sécurité étaient suivies de la préférence pour effectuer leurs opérations bancaires en personne ou par téléphone (20%) et aucune utilisation de l’internet (20%). Les autres obstacles comprennent ne pas avoir d’ordinateur (12%), trouver que les opérations bancaires en ligne sont trop complexes ou difficiles (11%), et un manque de confiance dans les opérations bancaires en ligne (10%). Les raisons identifiées moins fréquemment comprennent ne pas disposer à la maison d’un accès fiable à l’internet (6%), n’avoir jamais été enseigné comment effectuer des opérations bancaires en ligne (6%), aucun besoin ou intérêt (4%) et leurs opérations bancaires sont effectuées par quelqu’un d’autre (2%).

Ceux qui sont dans les groupes d’âge de 55 à 64 ans et de 65 à 74 ans étaient plus susceptibles de souligner les inquiétudes relativement à la sécurité comme étant la raison pour laquelle ils n’effectuent pas d’opérations bancaires en ligne (39% et 37% respectivement, comparativement à 23% des aînés âgés de 75 et plus).

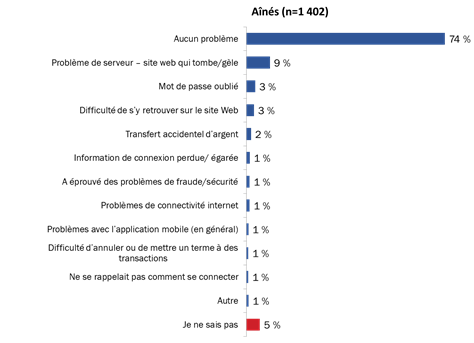

La plupart des aînés qui effectuent des opérations bancaires en ligne n’éprouvent pas de problèmes

Des aînés qui ont utilisé les services bancaires en ligne au cours des 12 derniers mois, près des trois-quarts (74%) n’ont pas éprouvé de problèmes. Les non-aînés (58%) étaient plus susceptibles d’éprouver des problèmes que les aînés. La figure 20 présente les problèmes éprouvés par les aînés.

Figure 20 : Problèmes éprouvés en effectuant des opérations bancaires en ligne

Description textuelle - Figure 20

TE3. Au cours des 12 derniers mois, quels problèmes, s’il y a lieu, avez-vous éprouvés lorsque vous avez effectué des opérations bancaires en ligne?

Échantillon: n=1,402; ceux qui sont âgés de 55 et plus et qui utilisent des produits bancaires et effectuent des opérations bancaires en ligne [Refus=<1%] [Les réponses multiples sont permises]

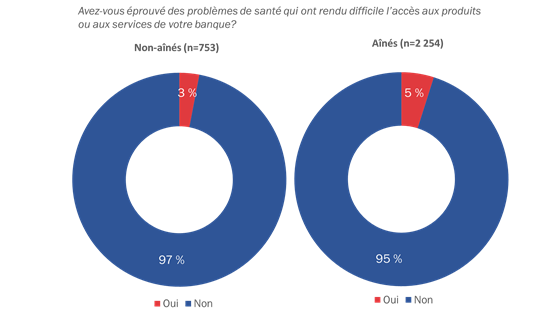

Les aînés plus âgés étaient plus susceptibles d’éprouver des problèmes de santé qui ont rendu difficile l’accès aux produits ou services bancaires que plus de tout autre groupe d’âge

La plupart (95%) des aînés ont rapporté qu’au cours des 12 derniers mois, ils n’ont pas eu de problèmes de santé qui ont rendu difficile l’accès aux produits et services de leur banque (figure 21). La probabilité de souffrir de ces problèmes de santé était à son plus haut niveau parmi les aînés âgés de 75 ans et plus (8%) (On devrait faire preuve de prudence en interprétant cette conclusion en raison de la petite taille de l’échantillon).

Figure 21 : Problèmes de santé

Description textuelle - Figure 21

TE4. Au cours des 12 derniers mois, avez-vous éprouvé des problèmes de santé qui ont rendu difficile l’accès aux produits ou aux services de votre banque?

Échantillon: tous les répondants; ceux qui utilisent des produits bancaires [NSP/Refus=<1%]

De ceux qui ont éprouvé des problèmes de santé qui ont rendu difficile l’accès aux produits et services de leur banque, plus de la moitié (53% des aînés et 52% des non-aînés) ont indiqué que ces problèmes étaient liés à la mobilité et qu’un peu moins d’un aîné sur cinq a identifié ces problèmes comme étant des maladies ou des blessures chroniques (18% des aînés et 17% des non-aînés). D’autres problèmes qui ont été identifiés moins fréquemment (4% ou moins) comprennent des problèmes de vision, troubles de mémoire, problème de santé mentale diagnostiqué et de la difficulté à entendre.

Facteurs variés qui rendent difficile l’accès aux services bancaires

On a demandé aux aînés et aux non-aînés d’indiquer lesquels parmi les obstacles suivants ont rendu l’accès aux services de leur banque difficile au cours des 12 derniers mois:

Des proportions similaires d’aînés et de non-aînés font face à des obstacles pour avoir accès à des produits et services bancaires. Parmi les aînés, un sur cinq (20%) a souligné le manque d’employés pour les aider comme étant un facteur qui a rendu difficile pour eux l’accès aux services de leur banque. Environ un sur 10 ou moins a fait l’expérience d’autres obstacles. Par exemple, 13% ne pouvaient pas se rendre à leur banque pendant les heures normales d’ouverture, 12% habitaient trop loin d’une succursale bancaire, 7% étaient incapables de se rendre à une succursale bancaire en utilisant un moyen de transport public ou personnel, 4% n’ont pas reçu de renseignements dans la langue de son choix et 4% n’ont pas été traités avec respect.

Les non-aînés étaient plus susceptibles que les aînés de rapporter des difficultés à se rendre à leur succursale bancaire durant les heures normales d’ouverture (31% et 13% respectivement). De plus, les Canadiens âgés entre 55 et 64 ans étaient plus susceptibles que ceux âgés de 65 ans et plus de rapporter ceci comme étant un obstacle (16% et 11% respectivement).

Un très faible nombre de répondants (moins de 1%) ont identifié des facteurs autres que ceux dont nous leur en avons posé la question. Ceux-ci comprennent les problèmes d’accès physique à la succursale bancaire, des problèmes de service ou soutien aux clients, des problèmes avec les politiques ou les pratiques bancaires, et des problèmes d’accès par téléphone.

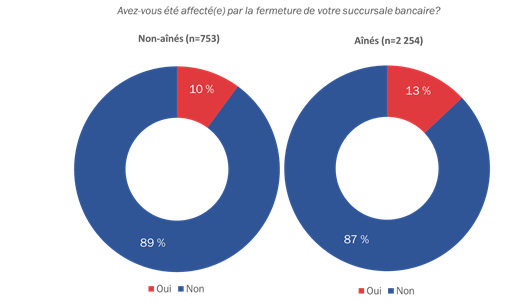

Les aînés étaient plus susceptibles que les non-aînés d’avoir été affectés par la fermeture d’une succursale bancaire au cours des cinq dernières années

Les aînés étaient plus susceptibles que les non-aînés d’avoir été affectés par la fermeture d’une succursale bancaire au cours des cinq dernières années (13% et 10% respectivement; figure 22).

Figure 22 : Fermetures de succursales bancaires

Description textuelle - Figure 22

TE5. Au cours des cinq dernières années, avez-vous été affecté(e) par la fermeture de votre succursale bancaire? Échantillon: tous les répondants [NSP=<1%]

Des aînés qui ont été affectés par la fermeture d’une succursale bancaire, près de la moitié ont été « beaucoup » affectés, soit parce qu’il n’y avait peu ou pas de succursales bancaires tout près (39%), ou parce qu’ils éprouvaient de la difficulté avec l’emplacement de la nouvelle succursale (7%). De plus, un peu plus du tiers étaient affectés « un peu », soit parce qu’ils ont eu à changer là où ils effectuaient leurs opérations bancaires (28%), ou en raison d’inconvénients généralisés (6%). Une autre tranche de 16% n’a pas été « beaucoup » affectée, car le nouvel emplacement était toujours facile d’accès et 10% n’étaient pas affectés « du tout », car ils effectuent la plupart de leurs opérations bancaires en ligne.

Suggestions pour améliorer les produits et services bancaires

Lorsqu’on demande ce que les banques pourraient faire pour améliorer l’offre de leurs produits et services, 37% des aînés étaient satisfaits et n’avaient pas de suggestions à offrir. Une autre tranche supplémentaire de 19% ne savait pas comment les banques pourraient améliorer leurs produits et services.

Les suggestions parmi les aînés comprenaient l’amélioration des politiques et des pratiques en général (10%) diminuer les frais (8%), intégrer plus de services à la clientèle, personnalisés et flexibles (7%), et offrir plus d’information dans un langage simple (6%). D’autres suggestions (5% ou moins) comprenaient l’embauche de plus d’employés et de personnel, de meilleurs taux d’intérêt, une meilleure formation pour les employés, terminer la pratique de fermeture de succursales bancaires, prendre plus de temps avec les clients, plus de publicité, des heures d’ouverture plus longues, améliorer les opérations bancaires en ligne et par application mobile, offrir plus d’information dans d’autres langues, ouvrir plus de succursales, d’emplacements et de kiosques bancaires, et améliorer les produits en général.

Le Sondage sur les opérations bancaires a permis de dégager plusieurs importants constats concernant les expériences des aînés canadiens en ce qui a trait à leurs opérations bancaires.

Les spécifications suivantes s’appliquent au sondage:

| Total | Ligne tel. terrestre | Tel. Cellulaire | |

|---|---|---|---|

| Nombre total de numéros, au départ | 184,468 | 74 964 | 109 504 |

| Hors du champ de l’étude – non valides | 96 566 | 26 714 | 69 852 |

| Cas non résolus (U) | 55 228 | 27 413 | 27 815 |

| Pas de réponse/répondeur | 55 228 | 27 413 | 27 815 |

| Admissibles - Non-réponse (IS) | 26 448 | 16 593 | 9 855 |

| Problème de langue | 903 | 561 | 342 |

| Incapable de répondre (maladie/décès) | 636 | 461 | 175 |

| Rappel (répondant non disponible) | 3 462 | 1 577 | 1 885 |

| Refus | 20 975 | 13 662 | 7 313 |

| Raccroché | 472 | 332 | 140 |

| Admissible – Réponse (R) | 6 226 | 4 244 | 1 982 |

| Entrevues complétées | 3 007 | 1 807 | 1 200 |

| Quota atteint | 2 627 | 2 171 | 456 |

| NQ – Moins de 18 ans(QB) | 103 | 0 | 103 |

| NQ - Industrie (QE) | 251 | 99 | 152 |

| NQ - Âge (QG) | 83 | 66 | 17 |

| NQ – Refus de fournir la province/territoire (QH) | 5 | 2 | 3 |

| NQ – Aucun compte de banque (QI) | 150 | 99 | 51 |

| Taux de réponse | 7,62 | 9,64 | 5,26 |

Sondage sur les opérations bancaires des Canadiens

Bonjour/Bonsoir. Je m’appelle [nom de l’intervieweur]. Je vous téléphone de la part de Phoenix SPI, une maison de recherche sur l’opinion publique. Nous effectuons un sondage pour le compte du gouvernement du Canada sur des questions qui intéressent les Canadiennes et les Canadiens. Préférez-vous continuer en anglais ou en français? / Would you prefer to continue in English or French?

Soyez assuré(e) que nous ne faisons pas de vente ni de sollicitation pour quoi que ce soit. Le sondage prend environ 15 minutes et votre participation est volontaire. Vos réponses demeureront entièrement confidentielles et anonymes.

[ÉCHANTILLON DE RÉPONDANTS JOINTS PAR LIGNE TERRESTRE]

[ÉCHANTILLON DE RÉPONDANTS JOINTS PAR CELLULAIRE]

[TOUS]

MESSAGE POUR REMERCIER/TERMINER L’ENTRETIEN : « Nous vous remercions de votre intérêt pour ce sondage, mais vous ne répondez pas aux critères d’admissibilité de l’étude. »

MESSAGE POUR REMERCIER/TERMINER L’ENTREVUE : « Nous vous remercions de votre intérêt pour ce sondage, mais vous ne répondez pas aux critères d’admissibilité de l’étude. »

MESSAGE POUR REMERCIER/TERMINER L’ENTREVUE : « Nous vous remercions de votre intérêt pour ce sondage, mais vous ne répondez pas aux critères d’admissibilité de l’étude. »

MESSAGE POUR REMERCIER/TERMINER L’ENTREVUE : « Nous vous remercions de votre intérêt pour ce sondage, mais vous ne répondez pas aux critères d’admissibilité de l’étude. »

Les questions de ce sondage portent sur les opérations bancaires, mais soyez assuré(e) que nous ne vous demanderons pas de fournir des renseignements au sujet de vos finances personnelles. Le gouvernement du Canada aimerait savoir ce que pensent les Canadiens de leurs banques. SI LE RÉPONDANT REMET EN QUESTION LA LÉGITIMITÉ DU SONDAGE, FOURNIR LES RENSEIGNEMENTS SUIVANTS :

Il est possible de communiquer avec le Centre de services aux consommateurs de l’Agence de la consommation en matière financière du Canada du lundi au vendredi, entre 8 h 30 et 17 h, heure de l’Est.

Pour des services en français : 1-866-461-2232

Pour des services en anglais : 1-866-461-3222

[NOTE À L’INTERVIEWEUR : SI LE RÉPONDANT POSSÈDE UN COMPTE AVEC PLUS D’UNE BANQUE ET QU’IL DEMANDE À QUELLE BANQUE FONT RÉFÉRENCE LES QUESTIONS, LIRE CE QUI SUIT : SI VOUS FAITES AFFAIRE AVEC PLUS D’UNE INSTITUTION BANCAIRE, VEUILLEZ VOUS CONCENTRER SUR CELLE QUE VOUS UTILISEZ LE PLUS SOUVENT.]

INTR_1 : Pour commencer, qui se charge de la majorité de vos opérations bancaires? [LIRE LA LISTE]

INTR_2: À l’heure actuelle, effectuez-vous des opérations bancaires pour le compte d’une autre personne? Cela pourrait être de manière officielle si vous avez une procuration ou de manière informelle si vous aidez un membre de la famille à effectuer ses opérations bancaires, par exemple à payer ses factures ou à gérer ses comptes. Si le répondant demande, payer les factures fait référence à la gestion de factures.

CD_R1 : Les premières questions portent sur votre expérience bancaire et les façons dont vous préférez obtenir de l’information sur les produits et services bancaires.

CD_1 Au cours des 12 derniers mois, de quelle façon avez-vous le plus souvent effectué vos opérations bancaires? [LIRE LA LISTE]

CD_2 Au cours des 12 derniers mois, à quelle fréquence avez-vous effectué vos opérations bancaires à une succursale en parlant à un représentant de la banque? Diriez-vous que c’était… [LIRE LA LISTE]

CD_3 Parmi les produits et services bancaires suivants, lesquels avez-vous actuellement? [LIRE LA LISTE. ACCEPTER PLUSIEURS RÉPONSES] INTERVIEWEUR : AU BESOIN, RAPPELEZ AU RÉPONDANT QUE VOUS NE LUI DEMANDEZ PAS DE RENSEIGNEMENTS PRÉCIS AU SUJET DE SES COMPTES, SEULEMENT S’IL A L’UN OU L’AUTRE DE CES PRODUITS.

[INTERVIEWEUR : LES COMPTES ENREGISTRÉS SUIVANTS PEUVENT AUSSI ÊTRE ACCEPTÉS] :

CD_4 Au cours des 12 derniers mois, avez-vous éprouvé des problèmes lorsque vous avez utilisé ces produits ou services bancaires?

CD_4A [CD_4=1] Quel produit ou service vous a posé problème? SI LE RÉPONDANT INDIQUE SPONTANÉMENT QUE LES PROBLÈMES CONCERNAIENT PLUS D’UN PRODUIT OU SERVICES, DIRE : Si vous avez éprouvé des problèmes avec plus d’un produit ou service, veuillez m’indiquer lequel vous a posé le plus gros problème. [LIRE LA LISTE; LA LISTE DOIT ÊTRE COMPOSÉE DES ÉLÉMENTS MENTIONNÉS À LA QUESTION CD_3]

CD_4B Au cours des 12 derniers mois, quels problèmes avez-vous éprouvés avec [INSÉRER LE PRODUIT/SERVICE DE LA QUESTION CD_4A]? [NE PAS LIRE LA LISTE; ACCEPTER PLUSIEURS RÉPONSES]

CD_5 Comment préférez-vous recevoir de l’information au sujet de vos produits et services bancaires? [LIRE LA LISTE]

CD_R2 : Pourriez-vous m’indiquer si les énoncés suivants décrivent votre expérience par rapport à l’information obtenue sur les produits et services de votre banque? Si un énoncé ne s’applique pas à vous, veuillez simplement le dire.

CD_6 Au cours des 12 derniers mois, avez-vous reçu de l’information de votre banque qui était difficile à comprendre?

CD_6A [SI LA RÉPONSE À LA QUESTION CD_6=1] À quelle fréquence diriez-vous que cela s’est produit? [LIRE LA LISTE]

CD_6B [Poser la question si la réponse à la question CD_6 = 1] Que pourrait faire votre banque pour vous fournir de l’information qui est plus facile à comprendre? [NE PAS LIRE LA LISTE. ACCEPTER PLUSIEURS RÉPONSES.]

TR_R1 : Nous aimerions maintenant vous poser des questions au sujet de vos interactions avec les employés de la banque, que ce soit en personne, par téléphone ou en ligne. En pensant à vos interactions au cours des 12 derniers mois, veuillez m’indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants, en utilisant une échelle de cinq points, où 1 signifie « fortement en désaccord », 5, « fortement d’accord » et 3, « ni d’accord ni en désaccord ». Si quelque chose ne s’applique pas à vous, veuillez tout simplement le dire.

[ALTERNER L’ORDRE DES ÉNONCÉS; RÉPÉTER L’ÉCHELLE AU BESOIN]

TR_1 Les employés de la banque s’efforcent de comprendre vos besoins.

TR_2 Les employés de la banque savent comment répondre à vos besoins.

TR_3 Les employés de la banque s’assurent que vous comprenez vos produits et services bancaires.

TR_4 Vous vous fiez aux conseils de votre banque lorsque vous prenez des décisions concernant vos produits et services bancaires.

TR_5 Vous êtes traité(e) avec respect et professionnalisme lorsque vous effectuez vos opérations bancaires.

[CHOIX DE RÉPONSE; INTERVIEWEUR : SI UN RÉPONDANT RÉPOND « D’ACCORD », « FORTEMENT D’ACCORD », ETC., ACCEPTER ET NE PAS CONFIRMER LE CHIFFRE DE L’ÉCHELLE]

FR_R1 : Les prochaines questions portent sur les arnaques, la fraude et l’exploitation financière, par exemple les cas d’utilisation de votre compte bancaire sans votre permission ou de pressions exercées sur une personne pour qu’elle partage son argent ou ses biens.

FR_R2 : Veuillez m’indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec l’énoncé suivant, en utilisant une échelle de cinq points, où 1 signifie « fortement en désaccord », 5, « fortement d’accord » et 3, « ni d’accord ni en désaccord ». [INTERVIEWEUR : ACCEPTER LA RÉPONSE SI LE RÉPONDANT FOURNIT L’ÉNONCÉ AU LIEU DU CHIFFRE DE L’ÉCHELLE]

FR_1 Les employés de la banque ont les compétences et les connaissances nécessaires pour vous aider si votre banque remarque, dans vos comptes, des transactions douteuses qui pourraient être des indices d’exploitation financière, de fraude ou d’arnaque.

FR_2 Votre banque vous a-t-elle déjà fourni de l’information pour que vous puissiez vous protéger contre l’exploitation financière, la fraude ou les arnaques?

FR_3 Que croyez-vous que votre banque pourrait faire pour vous protéger contre l’exploitation financière, la fraude ou les arnaques? [INDIQUER TOUT CE QUI S’APPLIQUE. NE PAS LIRE.]

TE_R1 : Maintenant, nous aimerions vous poser des questions au sujet de vos expériences concernant les opérations bancaires en ligne.

TE_1 À quelle fréquence effectuez-vous des opérations bancaires en ligne? Cela peut comprendre des opérations bancaires à partir de votre ordinateur, de votre tablette ou de tout appareil mobile. [LIRE LA LISTE]

TE_2A [Si la réponse à la question TE_1=5, 6] Quelles sont les raisons principales pour lesquelles vous n’effectuez pas souvent des opérations bancaires en ligne? [NE PAS LIRE LA LISTE; ACCEPTER PLUSIEURS RÉPONSES]

TE_2B [Si la réponse à la question TE_1= 7] Quelles sont les raisons principales pour lesquelles vous n’effectuez pas d’opérations bancaires en ligne? [NE PAS LIRE LA LISTE; ACCEPTER PLUSIEURS RÉPONSES]

TE_3 [Si la réponse à la question TE_1=1,2,3,4,5,6] Au cours des 12 derniers mois, quels problèmes, s’il y a lieu, avez-vous éprouvés lorsque vous avez effectué des opérations bancaires en ligne? [NE PAS LIRE; ACCEPTER PLUSIEURS RÉPONSES]

TE_R2 Nous aimerions vous poser des questions au sujet de votre expérience concernant l’accès aux produits et aux services bancaires.

TE_4 Au cours des 12 derniers mois, avez-vous éprouvé des problèmes de santé qui ont rendu difficile l’accès aux produits ou aux services de votre banque?

TE_4A [Si la réponse à la question TE_4A=1] Au cours des 12 derniers mois, quels problèmes, s’il y a lieu, ont rendu difficile l’accès aux produits ou aux services de votre banque? [NE PAS LIRE; ACCEPTER PLUSIEURS RÉPONSES]

TE_5 Au cours des 12 derniers mois, est-ce que l’un ou l’autre des facteurs suivants ont rendu difficile l’accès aux services de votre banque? Veuillez répondre oui ou non après chaque énoncé. [LIRE LA LISTE; ALTERNER L’ORDRE DES CHOIX DE RÉPONSE]

[CHOIX DE RÉPONSE; NE PAS LIRE]

TE_5 Au cours des cinq dernières années, avez-vous été affecté(e) par la fermeture de votre succursale bancaire? [NE PAS LIRE]

TE_5A [SI LA RÉPONSE À TE_5=1] Dans quelle mesure votre capacité d’effectuer vos opérations bancaires régulières a-t-elle été affectée par cette fermeture ou ce déménagement? [NE PAS LIRE; ACCEPTER PLUSIEURS RÉPONSES]

GE_R Nous aimerions maintenant vous poser quelques questions générales au sujet de vos produits et services bancaires.

GE_1 Si vous en aviez la possibilité, donneriez-vous la permission à votre banque de communiquer avec quelqu’un en qui vous avez confiance si la banque avait des inquiétudes concernant votre bien-être ou remarquait des transactions douteuses dans vos comptes? [NE PAS LIRE; INTERVIEWEUR : SI LE RÉPONDANT DEMANDE CE QU’ON VEUT ENTEND PAR « BIEN-ÊTRE », DIRE QU’IL RENVOIE À LA SANTÉ MENTALE, À LA SANTÉ PHYSIQUE ET À LA PROTECTION CONTRE LA FRAUDE FINANCIÈRE]

GE_2 En général, comment vous sentez-vous relativement à vos rapports avec votre banque?

[CHAMP DE TEXTE]

GE_2A Veuillez décrire brièvement pourquoi vous vous sentez ainsi.

[CHAMP DE TEXTE]

GE_3 D’après vous, que pourraient faire les banques pour améliorer leurs façons de fournir leurs produits et services? [NE PAS LIRE LA LISTE; ACCEPTER PLUSIEURS RÉPONSES]

DM_R1 Les dernières questions sont posées uniquement à des fins de classement.

DM_1 [INSCRIRE LE SEXE SELON VOS OBSERVATIONS] Si incertain du sexe du répondant, veuillez confirmer.

DM_2 Quel est votre état civil actuel? [NE PAS LIRE]

DM_3 Êtes-vous né(e) au Canada? [NE PAS LIRE]

DM_3A [If DM_3=2] En quelle année avez-vous immigré ou déménagé au Canada pour la première fois?

DM_4 Vous identifiez-vous comme une personne autochtone, c’est-à-dire un membre des Premières Nations (Indien d’Amérique du Nord), un Métis ou un Inuk (Inuit)? [NE PAS LIRE] INTERVIEWEUR : SI LE RÉPONDANT RÉPOND « ESKIMO », INDIQUEZ OUI.

DM_5 Quel est le plus haut niveau de scolarité que vous avez atteint? [LIRE LA LISTE; ARRÊTER LORSQUE LA PERSONNE FOURNIT UNE RÉPONSE]

DM_6 Laquelle des catégories suivantes correspond le mieux à votre situation d’emploi? [LIRE LA LISTE; ARRÊTER LORSQUE LA PERSONNE FOURNIT UNE RÉPONSE]

DM_7 Laquelle des catégories suivantes décrit le mieux le revenu total de votre ménage en 2018? Il s’agit du revenu total combiné, avant impôt, de toutes les personnes habitant sous votre toit. Soyez assuré(e) que votre réponse à cette question, ainsi qu’à toutes les autres questions, demeurera confidentielle. [LIRE LA LISTE; ARRÊTER LORSQUE LA PERSONNE FOURNIT UNE RÉPONSE]

DM_8 De manière générale, quelle est la personne dans votre ménage qui est principalement responsable de s’assurer que les factures régulières sont payées et que les autres obligations financières sont respectées? [NE PAS LIRE À MOINS QUE CE NE SOIT UTILE]

DM_9 Pourriez-vous nous fournir votre code postal? [CHAMP DE TEXTE : INSCRIRE LE CODE POSTAL]

DM_9A [SI LA RÉPONSE EST NON] Seriez-vous à l’aise de nous fournir les trois premiers caractères de votre code postal? [CHAMP DE TEXTE : INSCRIRE LA RTA]

Le sondage est maintenant terminé. Merci beaucoup d’avoir pris le temps de nous fournir vos commentaires. Nous l’apprécions énormément. Le sondage a été réalisé pour le compte de l’Agence de la consommation en matière financière du Canada.

[1] Au Canada, le terme « aînés » est généralement ambigu; il désigne parfois des personnes de 55 ans et plus, d’autres fois, des personnes de 65 ans et plus. Pour les fins de la présente recherche, les aînés sont définis comme des Canadiens de 55 ans et plus. Nous désirons ainsi comprendre les expériences bancaires particulières et les défis des Canadiens plus âgés et veiller à ce que le code de conduite continue de demeurer pertinent pour les Canadiens plus âgés.

[2] L’échantillonnage en proportion de la population aurait produit le nombre suivant d’entrevues réalisées par groupe d’âge: 55-64 (n=1,100), 65-74 (n=700), et 75+ (n=450). Au lieu de cela, on a réalisé des entrevues de la manière suivante: 55-64 (n=850), 65-74 (n=701), et 75+ (n=703). Nous avons dû recourir à un suréchantillon de Canadiens âgés de 75 ans et plus pour s’assurer d’avoir un échantillon suffisamment important afin d’établir des comparaisons sur le plan statistique.

[3] Les aînés ont souvent exprimé ces sentiments en utilisant des mots comme « très bien », « bien », et « excellent ».

[4] Si les répondants discutaient qu’ils avaient eu des problèmes avec plus d’un produit ou service, on leur a demandé d’identifier le produit avec lequel ils ont eu le plus important problème.

[5] Les interactions avec les employés de la banque comprennent celles en personne, au téléphone et les interactions en ligne.

[6] Parmi les aînés, ceux en accord avec chacun de ces énoncés étaient plus susceptible d’être élevé que modéré – ceux fortement d’accord allaient d’un minimum de 31% lors d’une réponse sur les conseils de leur banque à un sommet de 74% à l’égard d’être traité avec respect et professionnalisme. Dans le cas des non-aînés, ceux en accord total avec ces énoncés allaient d’un minimum de 25% lors d’une réponse sur « se fier aux conseils de leur banque » (le seul énoncé pour lequel l’accord était plus susceptible d’être modéré qu’élevé) à un sommet de 68% à l’égard d’être traité avec respect et professionnalisme.

[7] Quatre aînés sur 10 (40%) n’ont pas offert de suggestions sur ce que leur banque pourrait faire pour les aider à se protéger contre l’exploitation financière, la fraude et les arnaques et près d’un sur 10 (9%) ont indiqué qu’il n’y avait rien que leur banque pouvait faire.

[8] La formule du taux de réponse s’établit comme suit : [R=R/(U+IS+R)]. Autrement dit, pour obtenir le taux de réponse, il faut diviser le nombre d'unités ayant répondu [R] par le nombre de cas non résolus [U] plus le nombre de ménages et de personnes admissibles n'ayant pas répondu [IS] plus le nombre d'unités ayant répondu [R].