1L’importance accordée aux problèmes environnementaux ainsi que leurs conséquences potentielles sur l’humanité a induit un changement dans la perception de l’environnement naturel. Passant d’une attitude destructrice à une attitude protectrice, la sauvegarde de l’environnement est devenue pour certaines parties prenantes, comme les pouvoirs publics et les associations écologiques, une priorité absolue. Aujourd’hui, la protection de l’environnement n’est plus réservée uniquement aux pays développés. Au contraire, certains pays en voie de développement commencent à s’intéresser à l’état de leur environnement naturel. C’est le cas de la Tunisie qui a adhéré à cette vague écologique depuis la fin des années 1980 en instaurant un cadre législatif et institutionnel environnemental.

2Poussées par les pouvoirs publics au début, les entreprises tunisiennes ont commencé à s’engager dans la protection de l’environnement afin de préserver leur légitimité ce qui les à amener à réviser leur système de gestion en introduisant une nouvelle composante à savoir la composante écologique. Le niveau de cet engagement environnemental est fonction du comportement écologique des dirigeants.

3C’est dans ce cadre que s’inscrit cette recherche qui vise à identifier les comportements écologiques des dirigeants des entreprises tunisiennes. Cette recherche est composée de trois parties. La première est consacrée à l’analyse des types d’engagements environnementaux. La deuxième est dédiée à l’analyse des différents comportements écologiques identifiés par la littérature et leurs conséquences sur les engagements environnementaux. La troisième partie essaye de mesurer l’intensité des engagements environnementaux afin d’aboutir à une typologie des comportements écologiques des dirigeants tunisiens.

4Les engagements environnementaux des dirigeants traduisent la volonté de ces derniers à réduire les niveaux de la pollution de leurs entreprises. Ils déterminent significativement les résultats environnementaux. Florida (1996) trouve que les dirigeants constituent les premiers acteurs, avant les ingénieurs et les opérateurs, qui contribuent à l’amélioration des résultats environnementaux de leurs entreprises par le niveau de leurs engagements environnementaux. La norme ISO 14001 met l’accent sur le rôle des dirigeants en supposant que ces derniers doivent s’engager à améliorer les résultats environnementaux de leurs entreprises avant toute procédure de certification (Gavronski et al., 2008).

5Ces engagements environnementaux sont rarement issus de motivations d’ordre éthique (Roy et al., 2001). Généralement les dirigeants ne s’activent dans la protection de l’environnement que s’ils détectent une opportunité et/ou une menace. Une opportunité puisque certaines initiatives environnementales, comme les opérations de recyclage, sont bénéfiques économiquement. Une menace puisque la légitimité de l’entreprise peut être touchée ce qui pousse les dirigeants à procéder à des actions environnementales.

6Les engagements environnementaux peuvent se matérialiser sous différentes formes : stratégie environnementale, certification environnementale, etc. (Henriques et Sadorsky, 1999). Cette recherche propose de les classer en deux catégories à savoir les engagements environnementaux techniques et les engagements environnementaux managériaux. Cette classification prend pour origine les composantes de la gestion environnementale qui est supposée contenir deux composantes : technique, à savoir les technologies environnementales et managériales, à savoir le système de gestion environnementale (Klassen et McLaughlin, 1996).

7Les engagements environnementaux techniques se manifestent par la mise en place des technologies environnementales qui sont définies comme des équipements de production, des méthodes, des procédures et des designs ayant pour objectif de conserver l’énergie et les ressources naturelles, minimiser l’impact négatif des activités humaines sur la nature et protéger l’environnement (Shrivastava, 1995). Selon cette définition, le concept de technologies environnementales est un concept bidimensionnel. La première dimension est relative aux équipements comme les stations d’épuration. La deuxième concerne les techniques et procédures mises en place afin que les équipements environnementaux produisent l’effet voulu comme les procédures relatives à la pollution accidentelle.

8Les technologies environnementales sont diverses. C’est pour cette raison que plusieurs classifications sont proposées (Pogutz et Tyteca, 2002 ; Klassen et Whybark, 1999a ; Hart, 1995). En se basant sur le principe de leur fonctionnement, la majorité des travaux identifient deux catégories principales de technologies environnementales : les technologies de contrôle de la pollution et les technologies de prévention de la pollution (Christmann, 2000 ; Hart, 1995) :

-

Les technologies de contrôle : ce type de technologie a pour objectif la dépollution en traitant la pollution après sa génération. Les contaminants résultant de l’activité de la firme sont traités en aval du processus de production (Klassen et Whybark, 1999b). Malgré l’utilisation massive de ces technologies suite aux incitations gouvernementales, qui souhaitent une réduction rapide des émissions polluantes, elles n’échappent pas à certaines limites. Elles constituent des solutions à court terme qui ne modifient pas le comportement des pollueurs. En fait, les firmes continuent toujours à polluer dans l’espoir que ces technologies remédient aux conséquences de leurs activités économiques.

-

Les technologies de prévention : suite aux lacunes des technologies de contrôle et à l’intensification des pressions écologiques, un autre type de technologie apparaît : ce sont les technologies de prévention. Ces technologies minimisent ou éliminent la pollution avant sa création agissant ainsi à la source du problème et provoquent ainsi un changement dans le processus de production (Klassen, 2000). Le développement de la norme ISO 14001 permet à ce type de technologie de se développer davantage du fait qu’elle se base sur le principe de prévention qui suppose l’utilisation plus efficiente des ressources puisque la pollution est considérée comme une source d’inefficience dans l’utilisation des ressources (Porter et Van Der Linde, 1995).

9Si les technologies de contrôle sont placées en aval du processus de production, les technologies de prévention sont incorporées dans le processus de production et supposent par conséquent de la part des entreprises un changement de leurs processus de production. Ce changement est généralement refusé par les dirigeants surtout si ces processus ne sont pas obsolètes techniquement et économiquement.

10Les engagements environnementaux managériaux se matérialisent par la mise en place d’un système de gestion environnementale (SGE). Ce système est défini comme la politique environnementale et les procédures managériales qui ont pour objectif la réduction de la pollution (Klassen, Whybark, 1999a). Le SGE comprend les activités managériales et permet aux entreprises de réduire et de contrôler d’une façon permanente tout effet indésirable émis par elle sur son environnement naturel. Pour cela, le SGE repose essentiellement sur des objectifs environnementaux, une politique environnementale claire, une organisation adéquate qui définit les tâches tout en identifiant les plans d’action et les ressources nécessaires. Pour Henriques et Sadorsky (1999), les engagements environnementaux des dirigeants sont essentiellement de nature managériale. À ce sujet, Roy et al., (2001) trouvent que le principal engagement environnemental consenti par les dirigeants est l’élaboration d’une politique environnementale.

11Ces engagements environnementaux managériaux sont davantage renforcés si les entreprises s’inscrivent dans une démarche de certification à la norme ISO 14001. L’adoption d’un SGE certifié implique la mise en œuvre de moyens financiers, humains et techniques non négligeables. Elle implique aussi l’application de nouvelles méthodes de gestion ainsi qu’une restructuration de l’ensemble de l’organisation. Ceci peut être à l’origine d’une résistance de la part du personnel. C’est pour cette raison que les dirigeants sont appelés à renforcer leurs engagements environnementaux pour que la certification environnementale remplit ses objectifs, essentiellement les objectifs environnementaux.

12À cause des barrières liées à la certification ISO 14001, comme les barrières financières, certains dirigeants préfèrent organiser eux-mêmes leurs SGE. Au sein de ces SGE non certifiés, les dirigeants s’engagent à protéger l’environnement. Leurs activités environnementales peuvent être organisées au sein des plans environnementaux où des objectifs environnementaux sont fixés et des procédures relatives à leurs révisions sont établies.

13L’objectif essentiel d’un SGE d’une façon générale est de donner un cadre de référence aux activités environnementales afin d’atteindre des résultats environnementaux plus satisfaisants. Il s’agit de mieux organiser ces activités au sein d’un processus où chaque employé concerné connaît ses propres responsabilités. Chaque entreprise adoptant une gestion environnementale dispose d’un SGE. La différence entre les SGE non certifiés et ceux certifiés réside dans le degré d’organisation, de clarification et de planification des activités environnementales.

14Bien que ces deux composantes, les technologies environnementales et les SGE, soient sources de performance environnementale, plusieurs dirigeants optent plus pour les technologies environnementales qu’à organiser leurs SGE. Ceci est dû entre autres aux choix stratégiques. Certains dirigeants se contentent d’implanter les technologies environnementales et négligent totalement ou partiellement le rôle joué par les SGE dans l’amélioration des résultats environnementaux puisque les technologies environnementales procurent des résultats plus tangibles que ceux des SGE (Boiral, 1998). D’autres admettent l’utilité d’un SGE comme condition de réussite de la gestion environnementale et essaient de les adopter en plus des technologies environnementales dont l’existence constitue une condition nécessaire mais insuffisante pour afficher une performance environnementale.

15L’importance accordée à chacun des deux types d’engagements environnementaux est fonction de la perception des dirigeants envers la dimension écologique qui sera traduite dans leurs comportements écologiques (Sharma, 2000). La section suivante essaye de retracer l’évolution de cette perception et son impact sur les engagements environnementaux.

16L’évolution des comportements écologiques des dirigeants peut être assimilée à un processus de deux étapes. La première a émergé vers les années 1960 avec la montée des pressions écologiques due essentiellement aux conséquences négatives de l’adoption de l’économie cow-boy qui a été adoptée depuis la vague de l’industrialisation. Par conséquent, les dirigeants commencent à modifier leurs comportements vis-à-vis de l’environnement naturel.

17Aboutissant à un comportement anti-écologique, l’économie cow-boy suppose que tout est permis afin de maximiser le profit des entreprises (Boulding cité par Boiral, 1996). Les firmes exploitent massivement les ressources naturelles sans examiner si l’état de la nature le permet ou non. Par conséquent, les firmes ne considèrent que la valeur matérielle de la nature tout en négligeant sa valeur immatérielle. La nature n’existe que dans le seul but de satisfaire les besoins humains : l’homme considère qu’il possède le droit de se servir de la nature à sa guise. Il se trouve en position supérieure par rapport à l’environnement naturel dont les ressources sont considérées comme gratuites. Leur exploitation est illimitée. Pour Hunt et Auster (1990), les dirigeants adoptant ce type de comportement supposent que la protection de l’environnement est inutile et essayent par conséquent de minimiser leurs engagements environnementaux. Bellini (2003) qualifie ce comportement d’écodéfensif.

18Avec l’émergence de la première vague écologique, une nouvelle approche commence à se développer à savoir l’approche classique qui suppose que la dimension écologique est une contrainte économique et sociétale (Boiral, 2003). Une contrainte économique puisque les bénéfices tirés par les actions écologiques ne peuvent compenser les coûts engendrés par celles-ci. Une contrainte sociétale du fait que la préoccupation environnementale déclenche des pressions sociétales qu’il est impératif de les prendre en considération.

19Avec une telle logique, les dirigeants adoptent dans la plupart des cas un comportement écologique défensif menant à des actions écologiques qui ont pour but de corriger et non de prévenir (Berry et Rondinelli, 1998). Bellini (2003) qualifie ce comportement d’écoconformiste qui essaye de se conformer à la réglementation environnementale sans l’excéder.

20Ces mesures réactives, qui sont orientées essentiellement vers les aspects techniques plus que les aspects managériaux, tentent de diminuer la quantité des déchets à éliminer en adoptant les technologies de contrôle de la pollution qui sont destinées à calmer les protestataires. Toute action environnementale n'est déclenchée que lorsque les problèmes surgissent. Ainsi, la gestion environnementale ne constitue pas la priorité des dirigeants. Elle a pour objectif essentiellement de se conformer à la législation environnementale. Avec ce comportement écologique, les engagements environnementaux managériaux sont faibles sinon inexistants : pas d’objectifs environnementaux, pas de stratégie environnementale ni de rapports environnementaux (Hunt et Auster, 1990).

21Au cours de cette période, la plupart des dirigeants considèrent que les actions environnementales entravent la croissance économique de l’entreprise (Burgenmeier, 2000). Les dimensions environnementale et économique sont incompatibles pour la plupart des dirigeants. Par conséquent, peu de firmes assument leur responsabilité environnementale, elles refusent de modifier leurs comportements envers la nature.

22Ce comportement écologique de la part des dirigeants peut être expliqué entre autres par l’adoption de la théorie des externalités négatives qui suppose que tout impact environnemental se traduit par des coûts qui ne seront pas supportés totalement par la firme responsable mais par la société (Pigou, 1920 cité par Boutillier, 2003). Ils sont par conséquent externalisés. Les pressions écologiques contribuent à ce que les coûts de ces impacts soient à la charge de la firme c'est-à-dire internalisés. Par conséquent, ils seront incorporés dans le coût de la production.

23Fortement critiquée, la logique classique laisse la place progressivement dans les années 1980 à une nouvelle logique, qualifiée de gagnant-gagnant, qui suppose que les dirigeants peuvent à la fois améliorer la performance économique et environnementale de leurs entreprises. De nombreux travaux essayent de confirmer cette logique (Porter et Van Der Linde, 1995). La parution du concept de développement durable constitue un signe de développement de cette logique. La protection de la nature devient alors, pour certaines entreprises, une des préoccupations majeures non seulement du département environnemental, mais de tous les autres départements. Les problèmes écologiques sont gérés quotidiennement. Les actions de l’entreprise prennent en compte non seulement l’aspect économique mais aussi l’aspect sociétal. Le comportement des dirigeants tend à être proactif ou écosensible qui essaye d’aller au-delà de la réglementation environnementale (Bellini, 2003).

24Les engagements environnementaux des dirigeants deviennent plus significatifs selon cette logique (Berry et Rondinelli, 1998). Les dirigeants essayent d'assumer leur responsabilité sociétale en intégrant les composants éthique et environnemental, ce qui peut provoquer un changement dans la culture organisationnelle et par conséquent dans les comportements du personnel. Ainsi, les dirigeants tendent à adopter les technologies de prévention même si elles sont plus coûteuses que les technologies de contrôle. Les dirigeants acceptent de modifier leurs processus de production au profit d’un processus plus propre. Aussi, l’importance accrue conférée à la protection de l’environnement s’accompagne par un renforcement des engagements environnementaux managériaux. Les dirigeants tendent à instaurer un SGE même s’il n’est pas certifié. Comme l’affirment Hunt et Auster (1990), l’adoption d’un comportement écologique plus favorable à la protection de l’environnement se matérialise par un renforcement des engagements environnementaux managériaux : fixation des objectifs environnementaux, formulation d’une stratégie environnementale, réalisation des rapports environnementaux, etc. Le tableau 1 met en relation les logiques écologiques avec les engagements environnementaux techniques et managériaux.

Tableau 1. La relation entre les engagements environnementaux et les logiques écologiques

|

Logique classique

|

Logique contemporaine

|

|

Engagement environnemental technique

|

Principe de contrôle de la pollution

|

Principe de prévention de la pollution

|

|

Engagement environnemental managérial

|

Minime sinon inexistant

|

Davantage renforcé

|

25La prise en compte de la dimension écologique par l’État tunisien remonte à la fin des années 1980. La première mesure effectuée par la Tunisie dans le but de maîtriser son environnement et de gérer ses ressources naturelles est le plan d’action national pour l’environnement. Ce plan établit un inventaire des problèmes environnementaux identifiés, leur degré d’urgence ainsi que les solutions pour y remédier.

26La ratification par la Tunisie de certaines conventions environnementales internationales, comme celles de Stockholm sur les polluants organiques et la convention des Nations Unies sur les changements climatiques en 1993, renforce cet intérêt accordé à la protection de l’environnement par le gouvernement tunisien. De même, l’évolution des investissements environnementaux au cours des quinze dernières années traduit la volonté gouvernementale de diminuer les atteintes envers l’environnement naturel.

27Après la mise en place d’un arsenal législatif et institutionnel qui constitue la base d’une politique environnementale au cours du VIIème plan [1987 ; 1991], la Tunisie s’est penchée à partir des années 1990 à concrétiser cette politique environnementale. Le montant des investissements environnementaux traduit cette concrétisation passant de 2,6 milliards de dinars au cours du VIIIème plan [1992 ; 1996] à 3,1 milliards de dinars au cours du IXème plan [1997 ; 2001] et à 4 milliards de dinars au cours du Xème plan [2002 ; 2006]. Cette politique environnementale s’est penchée au début vers la concomitance entre le curatif et le préventif, afin de faire face à plusieurs problèmes environnementaux, avant de s’orienter vers une approche privilégiant le développement durable. Pour le XIème plan [2007 ; 2011], le gouvernement tunisien prévoit plusieurs actions environnementales comme l’accroissement du nombre des stations d’épuration le portant à 123 et du taux de réutilisation des eaux traitées.

28Afin d’analyser les spécificités de la gestion environnementale dans le contexte tunisien ainsi que les comportements écologiques des dirigeants tunisiens, une enquête par questionnaire est effectuée auprès des entreprises industrielles tunisiennes se situant dans la région de Sfax. Des contacts sont effectués avec les responsables de l’agence nationale de protection de l’environnement (ANPE) de la région de Sfax afin d’identifier les entreprises qui ont procédé à des actions écologiques avec la collaboration du gouvernement. Cette collaboration comprend entre autres le conseil et l’octroi de certains avantages fiscaux et subventions.

29La liste fournie par l’ANPE permet de contacter ces entreprises que ce soit par téléphone ou directement. Malheureusement, certaines d’entre elles refusent de participer à cette enquête. La sensibilité du sujet ainsi que les fortes pressions exercées par l’ANPE constituent les prétextes de refus de la part des dirigeants. Au total, 55 sur 92 entreprises acceptent de participer à cette enquête dont la majorité appartient au secteur des industries chimiques, soit un taux de réponse de l’ordre de 59% (tableau 2). Les répondants à ce questionnaire sont les dirigeants.

Tableau 2. Description de l’échantillon utilisé dans le cadre de l’étude.

|

Nombre d’entreprises

|

%

|

|

Répartition des entreprises par secteur d’activité

|

|

Industries chimiques

|

24

|

43

|

|

Agroalimentaire

|

18

|

33

|

|

Matériaux de construction

|

7

|

13

|

|

Industries Mécaniques et électriques

|

6

|

11

|

|

Répartition des entreprises selon la taille

|

|

< 100

|

35

|

64

|

|

Entre 101 et 200

|

9

|

16

|

|

> 200

|

11

|

20

|

30Ces entreprises peuvent se classer selon leur taille en trois classes (tableau 2). Dans le cadre présent, il apparaît que la majorité des entreprises enquêtées sont de petite taille. Ceci constitue en fait la réalité du tissu industriel tunisien dont les petites et moyennes entreprisses constituent près de 70% des entreprises.

31Les entreprises enquêtées constituent des entreprises polluantes. Ainsi, 47% des entreprises ont des rejets liquides, 33% des rejets solides, 24% des émissions atmosphériques et 13% génèrent de la pollution. Les réponses collectées ont permis de détecter que certaines entreprises génèrent plusieurs contaminants environnementaux et formes de rejet à la fois.

Figure 1. La répartition du nombre d’entreprise par type de rejets. A noter : une entreprise peut avoir plus d’un type de rejet.

32En effet, 6 entreprises enquêtées disposent de quatre problèmes environnementaux, 12 de trois problèmes, 18 de deux problèmes et 19 d’un seul problème environnemental.

33Afin d’identifier l’intensité des engagements environnementaux, technique et managérial, 10 items (5 pour chaque type d’engagement) sont identifiés. Les répondants essayent d’évaluer leurs efforts en matière d’engagement environnemental technique et managérial sur une échelle de Likert à 5 points (1=très faible ; 5=très fort). L’utilisation de l’échelle de Likert constitue une obligation puisque les dirigeants ont formulé leur réticence à fournir des informations chiffrées sur leurs engagements environnementaux.

34L’enquête révèle que le niveau des engagements environnementaux techniques est relativement faible (tableau 5). Les résultats montrent que les dirigeants optent plus pour les technologies de contrôle que les technologies de prévention. Ce constat peut s’expliquer par plusieurs facteurs. D’abord, les technologies de contrôle sont moins coûteuses que les technologies de prévention et les entreprises enquêtées sont majoritairement des petites et moyennes entreprises disposant ainsi d’une capacité financière limitée. Ensuite, les dirigeants n’acceptent pas aisément l’adoption des technologies de prévention puisque cela nécessite un changement du processus de production. Aussi et comme l’affirment Klassen et Whybark (1999b), les technologies de contrôle procurent un impact plus rapide pour les entreprises et leurs parties prenantes, essentiellement les organismes gouvernementaux, bien que les technologies de prévention soient plus performants sur le plan environnemental que les technologies de contrôle. Enfin, les technologies de contrôle sont plus faciles à être installées que les technologies de prévention puisqu’elles sont juxtaposées au processus de production.

Tableau 3. L’intensité des engagements environnementaux techniques des entreprises

|

Engagements

|

Min

|

Max

|

Moyenne

|

Ecart-type

|

|

Utilisation des technologies de contrôle

|

4

|

5

|

4.8

|

0.78

|

|

Utilisation des technologies de prévention

|

1

|

5

|

2.1

|

0.57

|

|

Réduction des rejets

|

1

|

2

|

1.8

|

0.42

|

|

Utilisation de l’énergie renouvelable

|

1

|

4

|

2.5

|

1.12

|

|

Innovation environnementale

|

1

|

3

|

1.8

|

0.75

|

35Ce résultat résume la vision de ces dirigeants envers la dimension environnementale. Ces derniers admettent que les initiatives environnementales entravent la performance économique. Ils optent par conséquent pour la logique « win-loose » où la conciliation entre les dimensions économique et environnementale est difficile sinon impossible.

36Le recours massif aux technologies de contrôle s’est répercuté sur le niveau de réduction de pollution. La majorité des répondant sont insatisfaits des résultats environnementaux des actions écologiques. Le recours aux technologies de contrôle est supposé être une obligation puisque les technologies de prévention sont considérées comme coûteuses.

37Aussi, l’enquête affiche une faible utilisation de l’énergie renouvelable de la part des entreprises enquêtées. Le seul type d’énergie renouvelable utilisée est l’énergie solaire. Le gouvernement tunisien octroie des subventions à concurrence de 30% du montant de l’investissement relatif aux énergies renouvelables.

38Pour ce qui est de l’innovation environnementale, seulement 10 entreprises procèdent à certaines innovations afin de réduire leurs rejets. Ces innovations concernent uniquement le processus de production et sont de type incrémental. Aucune d’entre elles n’innove dans le produit en proposant au marché un produit écologique. Les répondants attribuent ce constat au comportement du consommateur tunisien qui accorde peu d’intérêt à la dimension écologique dans le choix des produits. Le manque d’intérêt pour l’innovation environnementale de la part des entreprises peut s’expliquer aussi par le manque des moyens des entreprises enquêtées puisqu’elles sont de petite taille. Aussi, et comme l’affirment certains dirigeants, les gains espérés de certaines innovations sont nettement inférieurs à leurs coûts.

39L’enquête montre que le niveau des engagements environnementaux managériaux des firmes enquêtées est relativement faible par rapport aux engagements environnementaux techniques (tableau 4).

Tableau 4. L’intensité des engagements environnementaux managériaux

|

Engagement managériaux

|

Min

|

Max

|

Moyenne

|

Ecart-type

|

|

Stratégie environnementale

|

1

|

3

|

2.6

|

0.63

|

|

Création d’un département environnement

|

2

|

5

|

3

|

0.88

|

|

Objectifs environnementaux

|

4

|

5

|

4.8

|

0.60

|

|

Elaboration des rapports environnementaux

|

1

|

4

|

2.0

|

0.76

|

|

Documentation des activités environnementales

|

2

|

4

|

2.8

|

0.81

|

40Les répondants affirment que leurs activités environnementales s’inscrivent peu souvent dans le cadre d’une stratégie environnementale. Ils supposent que cette stratégie est inutile. L’enquête montre aussi que les 13 entreprises formulant une stratégie environnementale sont généralement des entreprises de grande taille (le nombre du personnel est supérieur à 200). Pour ces entreprises, cette stratégie peut être fixée suite à des réunions effectuées entre les directeurs de département de l’organisation. En effet, certaines entreprises mettent en place un comité d’environnement qui fixe les grandes lignes en matière de protection de l’environnement. Ce comité est composé essentiellement des directeurs des départements ainsi que de la direction. De même, la stratégie environnementale peut être établie aussi par le service chargé des questions environnementales dont la décision finale relève de la direction.

41En effet, sur les 55 entreprises enquêtées, seulement 10 disposent d’un service environnement. Pour certains dirigeants, ce service n’a aucune utilité et les questions environnementales peuvent être gérées au sein de la direction. Alors que pour d’autres, les questions environnementales sont tellement complexes qu’il est impératif de les organiser au sein d’un service. De plus, 8 entreprises disposent à la fois d’un service environnement et d’un comité d’environnement. La probabilité d’avoir un département environnement s’accroît avec la multiplicité des contaminants.

42À la différence de la stratégie environnementale, toutes les entreprises fixent des objectifs environnementaux qui sont relatifs à la législation environnementale. En effet, la législation environnementale tunisienne fixe des normes de rejets. À défaut du respect de ces normes, les entreprises peuvent être la cible des pénalités suite aux inspections périodiques effectuées par les responsables de l’ANPE. Malgré les actions écologiques mises en place par les entreprises enquêtées, tous les répondants affirment qu’ils ont été la cible de pénalités. Pour eux, les normes législatives sont trop ambitieuses et il est presque impossible de les atteindre.

43Si les objectifs relatifs aux normes législatives sont considérés pratiquement comme fixes et ne sont pas sujets à des modifications, d’autres types d’objectifs ont été identifiés par l’enquête. En effet, 8 entreprises de plus de 200 employés disposent d’objectifs variables, généralement des objectifs annuels, relatifs à l’installation des équipements environnementaux et au maintien de relations satisfaisantes avec les pouvoirs publics par des réunions périodiques effectuées avec les responsables de l’ANPE. À la différence des objectifs fixes, les objectifs environnementaux variables ont été tous réalisés.

44Pour ce qui est des deux derniers items, à savoir l’élaboration des rapports environnementaux et la documentation des activités environnementales, ils font l’objet de peu d’engagements de la part des dirigeants. Pour la plupart de ces dirigeants, la documentation des activités environnementales et les rapports environnementaux n’ont aucune utilité puisqu’aucune partie prenante ne les requiert. Même la législation environnementale tunisienne n’oblige pas les entreprises tunisiennes à diffuser leurs résultats environnementaux ni à les documenter. Alors que les dirigeants de certaines entreprises, surtout celles ayant un effectif supérieur à 200, affirment que la documentation des activités environnementales est nécessaire puisqu’elle constitue un cadre de référence pour la mise en place de nouvelles activités environnementales en vue d’une amélioration continue. Alors que les rapports environnementaux sont considérés comme un moyen de gestion relationnel avec les pouvoirs publics dont l’objectif est de réduire les pressions réglementaires.

45Afin d’effectuer une typologie des comportements écologiques en fonction des niveaux d’engagements environnementaux des dirigeants, une analyse en composantes principales (ACP) a été effectuée en premier lieu pour les deux composantes ; engagement environnemental technique et engagement environnemental managérial. L’ACP vise à résumer l’information en remplaçant les variables initiales par un nombre plus petit de variables composites ou facteurs (Evrard et al., 2003). L’ACP effectuée fait ressortir deux facteurs pour la dimension engagement environnemental technique regroupant ainsi 72% de l’information collectée contre un seul facteur pour l’engagement environnemental managérial qui regroupe 61% de l’information collectée.

46L’analyse hiérarchique constitue la deuxième étape dont l’objectif est de regrouper les entreprises aussi similaires que possible au sein des classes distinctes (Evrard et al., 2003). Cette étape permet d’identifier le nombre optimal des classes.

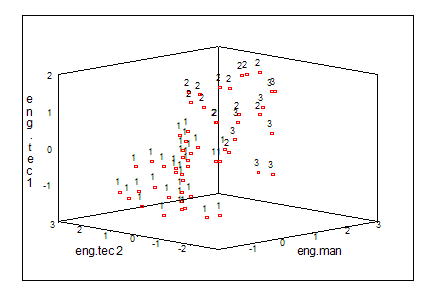

47La troisième et dernière étape consiste à élaborer une classification non hiérarchique à partir du nombre optimal des classes identifié précédemment. Cette procédure conduit à identifier trois types de comportements écologiques en fonction des deux types d’engagement environnemental que nous appelons le comportement défensif, conformiste et citoyen (figure 2).

Figure 2. La répartition des entreprises en fonction de l’intensité des engagements environnementaux.

Légende : 1 = Comportement défensif ; 2 = Comportement conformiste ; 3 = Comportement citoyen.

48Le comportement défensif est adopté par les dirigeants de 33 entreprises ayant un effectif de moins de 100 employés (94% de notre échantillon des entreprises de cette importance). Ces dirigeants accordent plus d’importance aux engagements environnementaux techniques que managériaux. Uniquement les engagements exigés par la législation environnementale sont effectués qui se résument généralement dans l’acquisition des technologies de contrôle de la pollution. En revanche, ces dirigeants procèdent peu à des engagements environnementaux managériaux. Seule la fixation des objectifs environnementaux relatifs aux normes législatives fait partie de ce type d’engagement. Pour ces dirigeants, il n’y a aucune utilité dans les autres types d’engagements environnementaux managériaux dans la réduction de la pollution. Ils cherchent par conséquent à minimiser toute dépense environnementale, considérée comme une charge. Les dirigeants trouvent dans la dimension environnementale une entrave à la performance de leurs entreprises. La conciliation entre les deux dimensions, économique et environnementale, est non envisageable.

49La stratégie de ces entreprises se résume dans la correction et non la prévention. L’analyse s’effectue le plus souvent en termes de coûts et de bénéfices économiques et non écologiques. Elle privilégie les intérêts économiques des firmes sur les intérêts de la collectivité.

50Selon la typologie proposée par Hunt et Auster (1990), composée de quatre types de comportement écologique, le comportement défensif constitue le premier type de comportement écologique. Les dirigeants ayant un comportement défensif ne déclenchent les actions environnementales que lorsque les problèmes surgissent. Ils cherchent à se conformer à la législation environnementale mais généralement cet objectif n’est pas atteint.

51Le comportement conformiste est adopté par les dirigeants de 14 entreprises (25% de notre échantillon tous types confondus) qui accordent plus d’importance à la protection de l’environnement que ceux de la première classe. Ces dirigeants procèdent à des engagements environnementaux techniques importants sans accorder le même intérêt pour les engagements environnementaux managériaux. Ils procèdent à des actions environnementales sans qu’elles soient organisées. A priori, ces dirigeants connaissent l’existence d’une possibilité de conciliation entre les dimensions économique et environnementale, mais la manière et parfois les moyens leur manquent. Bien qu’ils soient sensibles aux questions environnementales, ces dirigeants ne reconnaissent pas la valeur ajoutée des engagements environnementaux managériaux. Avec ce type de comportement, ces dirigeants cherchent à se conformer à la législation environnementale sans les excéder (Bellini, 2003).

52Le comportement citoyen est adopté par les dirigeants de 8 entreprises ayant un effectif supérieur à 200 employés (73% de notre échantillon des entreprises de cette importance). Ces dirigeants s’engagent fortement dans la protection de l’environnement. Par conséquent, le niveau de leurs engagements environnementaux est relativement élevé malgré que leurs engagements techniques soient plus importants que leurs engagements managériaux. Ces dirigeants admettent disposer d’une responsabilité environnementale. De ce fait, ils essayent, selon les moyens de leurs entreprises, de l’assumer. Les questions environnementales tendent à être intégrées dans la gestion quotidienne.

53Les dirigeants de ces entreprises trouvent que l’environnement naturel est une opportunité à saisir où les dimensions environnementale et économique sont complémentaires. Qualifié de comportement écosensible (Bellini, 2003), ces dirigeants adoptent le troisième type de comportement écologique selon la typologie de Hunt et Auster (1990). Pour ces entreprises, la gestion environnementale est une activité qui a de l’importance. Le service environnement dispose des moyens nécessaires pour fonctionner tout en coopérant avec les autres services.

54Toutefois, l’adoption d’un comportement écologique spécifique n’est pas arbitraire. Il peut être fonction de certains facteurs. Au sein de cette recherche, deux facteurs sont analysés afin de savoir leur degré d’influence sur le choix d’un comportement écologique qui sont la taille de la firme et le secteur d’activité. Un test de chi-deux est effectué entre ces deux variables et le comportement écologique.

55Les résultats montrent que la taille exerce une influence positive sur le niveau des engagements environnementaux. Ceci peut s’expliquer par la disponibilité des ressources qui permettent à l’entreprise de s’engager fortement dans la protection de la nature et d’avoir un comportement plus écologique de la part de ses dirigeants. Ces constatations contredisent celles de Berger-Douce (2007) selon lesquelles la taille ne dispose d’aucun effet significatif sur l’engagement environnemental des entreprises. En revanche, ces résultats confirment ceux de Lepoutre et Heene (2006) qui supposent que la taille impose des barrières aux entreprises voulant assumer leur responsabilité sociétale tout en affirmant que cette relation demeure ambigüe.

56Par contre, les résultats montrent que l’appartenance à un secteur d’activité spécifique ne pousse pas les dirigeants à opter pour un comportement écologique spécifique. Ce résultat contredit celui de résultat de Persais (1998) qui trouve que les firmes appartenant aux secteurs les plus polluants tendent à formuler une stratégie éco respectueuse et par conséquent à améliorer le niveau de leurs engagements environnementaux.

57L’objectif de cette étude consiste à élaborer une typologie des comportements des dirigeants des entreprises tunisiennes en se basant sur le niveau de leurs engagements environnementaux. La revue de la littérature permet d’identifier deux types d’engagement environnemental technique et managérial. Les résultats de l’enquête montrent l’existence de trois comportements écologiques : défensif, conformiste et citoyen. L’enquête montre aussi que la majorité des entreprises tunisiennes cherchent à minimiser leurs engagements environnementaux tout en se conformant à la législation environnementale tunisienne. Les facteurs internes constituent les principales causes de ce constat. L’interprétation de la dimension environnementale par les dirigeants ainsi que la capacité limitée des entreprises tunisiennes peuvent expliquer ce constat.

58L’une des raisons pouvant expliquer l’adoption massive du comportement défensif est lié au comportement des pouvoirs publics envers les entreprises. Il est impératif à ce que les pouvoirs publics, essentiellement l’ANPE, jouent plus un rôle coopératif que coercitif. Au cours de l’enquête, nous avons ressenti une méfiance à l’égard des pouvoirs publics. Ce changement de comportement de la part des pouvoirs publics permet aux dirigeants de changer eux aussi leurs comportements envers la dimension environnementale et de tirer par conséquent les avantages liés à celle-ci puisqu’elle est souvent considérée comme une contrainte économique et sociétale.

59Toutefois, cette étude présente certaines limites. D’abord, la méthode d’investigation choisie, le questionnaire, ne permet pas d’analyser en profondeur la spécificité de la gestion environnementale dans le contexte tunisien. Des interviews en profondeur ainsi qu’une observation permettent davantage d’éclaircir la vision des dirigeants tunisiens envers la dimension environnementale. Ensuite, le choix d’autres régions permet de fournir une idée plus claire et plus générale sur la gestion environnementale tunisienne. Enfin, l’identification d’autres facteurs qui peuvent déterminer le positionnement de la firme permet de comprendre davantage les mécanismes de la gestion environnementale comme la vision des dirigeants envers la dimension environnementale et le niveau des pressions sociétales.