Analyse des états financiers

Navigation de haut de page du volume I du manuel du receveur général

- Page précédente: Section 1 – Analyse des états financiers

- Section 1 – Table des matières: Section 1 – Analyse des états financiers

- Page suivante: Comparaison sur dix exercices d'informations financières

Introduction

Les Comptes publics du Canada constituent un important rapport de reddition de comptes du gouvernement du Canada. La présente section ainsi que les autres sections du présent volume et les volumes II et III des Comptes publics du Canada fournissent des renseignements supplémentaires détaillés sur les éléments déclarés dans les états financiers consolidés vérifiés figurant à la section 2 du présent volume. Une analyse supplémentaire des résultats financiers du gouvernement se trouve dans le Rapport financier annuel du gouvernement du Canada – Exercice 2017-2018, accessible sur le site Web du ministère des Finances Canada.

Les états financiers consolidés et l'analyse des états financiers ont été préparés sous la direction commune du ministre des Finances, du président du Conseil du Trésor et du receveur général du Canada. C'est le gouvernement qui est responsable de l'intégrité et de l'objectivité des états financiers consolidés ainsi que de l'analyse des états financiers. Le lecteur trouvera à la fin de la présente section un glossaire des termes et expressions utilisés dans l'analyse des états financiers.

Aperçu financier de 2018

- Le gouvernement a affiché un déficit budgétaire de 19,0 milliards de dollars pour l'exercice terminé le 31 mars 2018, ce qui demeure le même par rapport au déficit budgétaire de 19,0 milliards de dollars en 2017.

- Les revenus ont augmenté de 20,1 milliards de dollars (6,9 %) par rapport à l'exercice 2017. Les charges de programmes ont augmenté de 19,5 milliards (6,7 %), sous l'effet de la croissance de toutes les principales catégories de charges. Les frais de la dette publique ont augmenté de 0,7 milliard (3,1 %).

- Le déficit accumulé (soit la différence entre le total des passifs et le total des actifs) s'établissait à 671,3 milliards de dollars au 31 mars 2018. Le ratio du déficit accumulé du produit intérieur brut (PIB) était de 31,3 %, en baisse par rapport au ratio de 32,0 % de l'exercice précédent.

- Comme l'a signalé le Fonds monétaire international (FMI), le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada, qui inclut la dette nette des administrations fédérales, provinciales, territoriales et locales ainsi que les actifs nets détenus par le Régime de pensions du Canada et le Régime de rentes du Québec, s'établissait à 27,8 % en 2017. Il s'agit du niveau le plus faible parmi les pays du Groupe des Sept (G7), qui, d'après les prévisions du FMI, devraient afficher un ratio moyen de 87,5 % pour cette même année.

Analyse

Évolution de la situation économiqueallez à la note 1 en pied de page

Résumé de 2017

Après deux années consécutives de ralentissement, l'économie mondiale a vu son expansion s'accélérer considérablement en 2017, de manière très synchronisée d'une région à l'autre. En effet, la proportion des pays en récession a diminué pour se situer près d'un creux historique et la création d'emploi a ramené le taux de chômage dans la zone de l'Organisation de coopération et de développement économiques (OCDE) vers un creux datant de 40 ans.

Ce résultat découle en partie d'une politique monétaire très accommodante dans la plupart des économies, puisque les taux directeurs de la plupart des grandes banques centrales sont restés faibles et que certaines banques centrales ont continué de prendre des mesures monétaires exceptionnelles afin de stimuler la croissance économique, de réduire la capacité de production inutilisée et de ranimer l'inflation. Le commerce et l'investissement à l'échelle mondiale ont connu un rebond en 2017, contribuant ainsi à la création d'emplois, tandis que la politique budgétaire a continué de soutenir l'activité économique.

Dans ce contexte de croissance mondiale plus solide, l'économie canadienne a elle aussi été remarquablement solide en 2017. Son taux de croissance, le plus rapide depuis 2011, était de loin supérieur à ceux de tous les autres pays du G7. Le produit intérieur brut (PIB) réel a augmenté de 3,0 % après avoir affiché de faibles taux de croissance en 2015 (1,0 %) et en 2016 (1,4 %).

La forte croissance économique au Canada a été alimentée par la hausse des dépenses de consommation, la vigueur des marchés du logement régionaux et l'effet de stimulation des politiques monétaires et budgétaires. En parallèle, l'amélioration de la situation économique mondiale a contribué à une remontée modeste de l'investissement des entreprises au Canada. La croissance s'est étendue à un nombre relativement élevé de secteurs et de régions. L'économie a créé 427 300 emplois en 2017, ce qui a fait baisser le taux de croissance à 5,8 % en décembre 2017 – soit le niveau le plus faible observé depuis plus de quatre décennies.

Le PIB nominal du Canada a augmenté de 5,4 % en 2017, comparativement à 2,0 % en 2016. La croissance plus élevée du PIB nominal en 2017 était imputable à une hausse du taux de croissance du PIB réel ainsi que de l'inflation du PIB découlant de l'affaiblissement des répercussions du choc des prix du pétrole sur les termes de l'échange pour le Canada, soit le rapport entre les prix à l'exportation et les prix à l'importation. La croissance du PIB réel et du PIB nominal observée en 2017 a été généralement conforme à ce qui était prévu dans le budget de 2018.

Les taux d'intérêt à court terme et à long terme au Canada ont augmenté au cours de la deuxième moitié de 2017 à la suite d'augmentations au taux directeur cible de la Banque du Canada. Cependant, les taux d'intérêt au Canada sur l'ensemble de la courbe de rendement sont demeurés à des niveaux historiquement bas en 2017.

Sur les marchés des produits de base, le prix du pétrole brut (West Texas Intermediate) avait remonté à près de 60 dollars américains le baril à la fin de 2017, après avoir reculé à son niveau le plus bas depuis 2002 au début de 2016 (en deçà de 30 dollars américains le baril).

L'inflation de l'indice des prix à la consommation (IPC) s'est accélérée quelque peu, passant de 1,4 % en 2016 à 1,6 % en 2017, ce qui est généralement conforme à la prévision du budget de 2018, mais en deçà du point médian de la fourchette cible de la Banque du Canada (2,0 %).

Perspectives pour 2018

Depuis le milieu de l'année 2017 jusqu'au premier trimestre de l'année 2018, la croissance de l'économie canadienne a ralenti graduellement afin de maintenir un rythme solide, mais plus viable, qui devrait probablement se poursuivre jusqu'à la fin de l'année. L'économie canadienne fonctionne à son plein potentiel ou très près de celui-ci; le taux de chômage est inférieur à son taux tendanciel et l'écart de production a bel et bien été éliminé. Toutefois, pour l'avenir, il demeure certains risques importants qui pourraient avoir une incidence sur le rendement économique du Canada en 2018, en particulier :

- L'investissement des entreprises et les exportations pourraient tous subir des répercussions négatives de l'incertitude entourant l'issue des négociations sur l'Accord de libre-échange nord-américain (ALENA) et les frictions commerciales mondiales qui se profilent, précipitées par des tarifs d'importation imposés par les États-Unis.

- Alors que les banques centrales de certaines économies avancées continuent de normaliser leur politique monétaire, les conditions sur les marchés financiers pourraient se resserrer plus rapidement que prévu. De plus, comme le laissent à croire les bouleversements dans certains marchés émergents, des conditions financières plus restrictives que prévu pourraient créer de la turbulence supplémentaire sur les marchés financiers mondiaux et possiblement se faire sentir sur la croissance économique mondiale.

- Au Canada, le niveau d'endettement élevé des ménages demeure un important facteur de vulnérabilité de la consommation et des marchés du logement en cas d'un choc plus important que prévu touchant l'emploi, les revenus, les prix des habitations ou les taux d'intérêt.

- Sur le plan positif, la croissance économique récente aux États-Unis pourrait entraîner des retombées économiques positives plus importantes que prévu, ce qui pourrait donner lieu à une croissance plus élevée au Canada.

Ces risques, s'ils se concrétisent, pourraient modifier la trajectoire prévue de l'activité économique au Canada et par conséquent, le niveau du PIB nominal, l'indicateur le plus large de l'assiette fiscale.

En outre, aux fins de l'analyse des états financiers, il est important de mentionner que le niveau du PIB nominal n'est que l'un de plusieurs facteurs susceptibles d'avoir une incidence sur les résultats budgétaires. En plus de la taille de l'assiette fiscale générale, les changements dans la composition du PIB nominal influent également sur les résultats budgétaires puisque différents types de revenus et de charges sont taxés à des taux différents. En particulier, lorsque l'on se tourne vers l'avenir :

- L'escalade des tensions commerciales à l'échelle mondiale et l'incertitude entourant les négociations sur l'ALENA pourraient miner les exportations canadiennes aux États-Unis, ce qui pourrait en retour éroder les marges bénéficiaires des entreprises canadiennes et l'assiette fiscale des sociétés.

- L'endettement élevé des ménages signifie que les ménages canadiens auront moins de revenus disponibles pour la consommation en cas de choc négatif pour l'économie. Les dépenses moins élevées de consommation donnent lieu à des recettes plus basses provenant des taxes de vente.

- La trajectoire des taux d'intérêt représente un autre risque important pour les perspectives. En général, si les taux augmentent plus rapidement que prévu, le coût des obligations relatives au service de la dette du gouvernement en subira les répercussions négatives.

| 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|

| Croissance du PIB réel | ||||

| Budget de 2017 | 1,4 | 2,1 | 2,0 | 1,7 |

| Budget de 2018 | 1,4 | 3,1 | 2,2 | 1,6 |

| Données réelles | 1,4 | 3,0 | – | – |

| Croissance du PIB nominal | ||||

| Budget de 2017 | 1,9 | 4,3 | 4,0 | 3,5 |

| Budget de 2018 | 2,0 | 5,3 | 4,1 | 3,5 |

| Données réelles | 2,0 | 5,4 | – | – |

| Taux des bons du Trésor à 3 mois | ||||

| Budget de 2017 | 0,5 | 0,6 | 0,9 | 1,4 |

| Budget de 2018 | 0,5 | 0,7 | 1,4 | 2,0 |

| Données réelles | 0,5 | 0,7 | – | – |

| Taux des obligations du gouvernement à 10 ans | ||||

| Budget de 2017 | 1,3 | 1,8 | 2,3 | 2,7 |

| Budget de 2018 | 1,3 | 1,8 | 2,3 | 2,8 |

| Données réelles | 1,3 | 1,8 | – | – |

| Taux de chômage | ||||

| Budget de 2017 | 7,0 | 6,9 | 6,7 | 6,7 |

| Budget de 2018 | 7,0 | 6,4 | 6,0 | 6,0 |

| Données réelles | 7,0 | 6,3 | – | – |

| Inflation de l'indice des prix à la consommation | ||||

| Budget de 2017 | 1,5 | 2,0 | 2,0 | 1,9 |

| Budget de 2018 | 1,4 | 1,6 | 1,9 | 2,0 |

| Données réelles | 1,4 | 1,6 | – | – |

|

Le tiret signifie que le montant est de 0 ou est arrondi à 0. Les chiffres ont été redressés en fonction des révisions historiques apportées au Système de comptabilité nationale du Canada en date du 1er trimestre de 2018, publiées le 31 mai 2018. | ||||

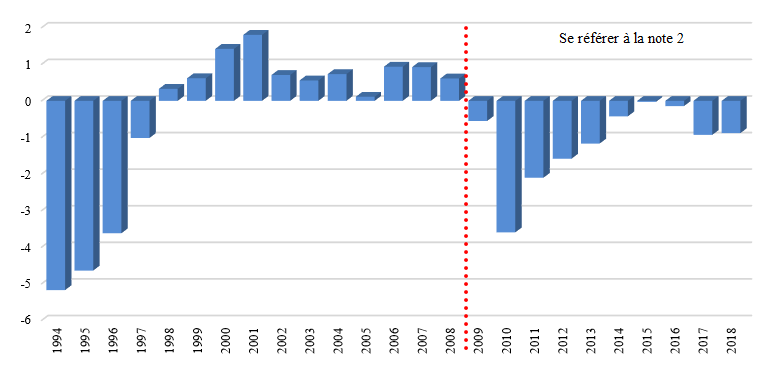

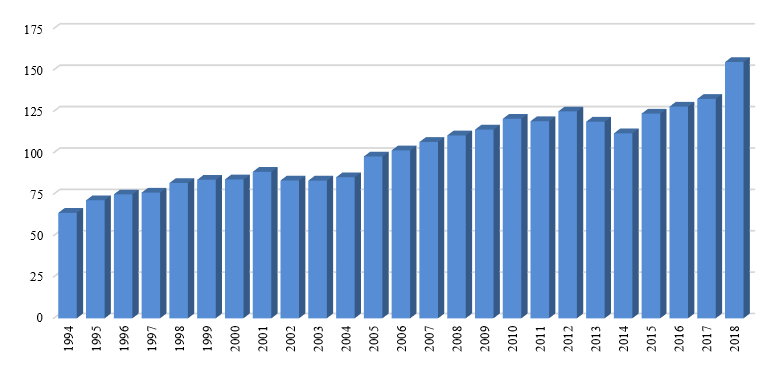

Le solde budgétaire

Le solde budgétaire représente l'écart entre les revenus et les charges du gouvernement au cours d'un exercice. Il s'agit de l'une des principales mesures de la performance financière annuelle du gouvernement. Le gouvernement a affiché un déficit budgétaire de 19,0 milliards de dollars en 2018, ce qui demeure inchangé par rapport au déficit de 19,0 milliards de dollars en 2017.

Le graphique qui suit illustre l'évolution du solde budgétaire du gouvernement depuis 1994. Pour faciliter la comparaison des résultats au fil du temps et entre les administrations, le solde budgétaire et ses composantes sont exprimés en pourcentage du PIB. En 2018, le déficit budgétaire représentait 0,9 % du PIB, soit essentiellement le même qu'en 2017.

Excédent/déficit annuelallez à la note 2 en pied de page

(en pourcentage du PIB)

Description de l'image

Le graphique « Déficit/excédent annuel » illustre l'évolution du solde budgétaire du gouvernement depuis 1994. Pour faciliter la comparaison des résultats au fil du temps et entre les administrations, le solde budgétaire et ses composantes sont exprimés en pourcentage du PIB. Le pourcentage du PIB de 1994 est -5,17; 1995 est -4,64; 1996 est -3,62; 1997 est -1,02; 1998 est 0,33; 1999 est 0,62; 2000 est 1,42; 2001 est 1,80; 2002 est 0,71; 2003 est 0,56; 2004 est 0,73; 2005 est 0,11; 2006 est 0,93; 2007 est 0,92; 2008 est 0,61; 2009 est -0,55; 2010 est -3,60; 2011 est -2,10; 2012 est -1,58; 2013 est -1,17; 2014 est -0,42; 2015 est -0,03; 2016 est -0,14; 2017 est -0,93; 2018 est -0,88.

Les revenus ont augmenté de 20,1 milliards de dollars (6,9 %) comparativement à l'exercice précédent, ce qui témoigne essentiellement de la hausse des rentrées d'impôt sur le revenu, des revenus tirés de la taxe sur les produits et services (TPS), et des autres revenus, hausse qui a été compensée en partie par la baisse des cotisations d'assurance-emploi.

Les charges ont augmenté de 20,1 milliards de dollars (6,4 %) par rapport à l'exercice précédent. Les charges de programmes ont augmenté de 19,5 milliards de dollars (6,7 %), en raison de l'augmentation des principaux paiements de transfert aux particuliers, des principaux paiements de transfert à d'autres paliers de gouvernement, des autres paiements de transfert et des autres charges. Les frais de la dette publique ont augmenté de 0,7 milliard de dollars (3,1 %) par rapport à l'exercice précédent.

| 2018 | 2017 Redressésallez à la note 3 en pied de page |

|

|---|---|---|

| État consolidé des résultats | ||

| Revenus | 313 606 | 293 495 |

| Charges | ||

| Charges de programmes | 310 678 | 291 220 |

| Frais de la dette publique | 21 889 | 21 232 |

| Total des charges | 332 567 | 312 452 |

| Déficit annuel | (négatif 18 961) | (négatif 18 957) |

| Pourcentage du PIB | (négatif 0,9) % | (négatif 0,9) % |

| État consolidé de la situation financière | ||

| Passifs | ||

| Créditeurs et charges à payer | 154 824 | 132 519 |

| Dette portant intérêt | 1 002 578 | 984 337 |

| Total des passifs | 1 157 402 | 1 116 856 |

| Actifs financiers | 398 639 | 382 758 |

| Dette nette | (négatif 758 763) | (négatif 734 098) |

| Actifs non financiers | 87 509 | 82 558 |

| Déficit accumulé | (négatif 671 254) | (négatif 651 540) |

| Pourcentage du PIB | 31,3 % | 32,0 % |

Notes de tableau 1 | ||

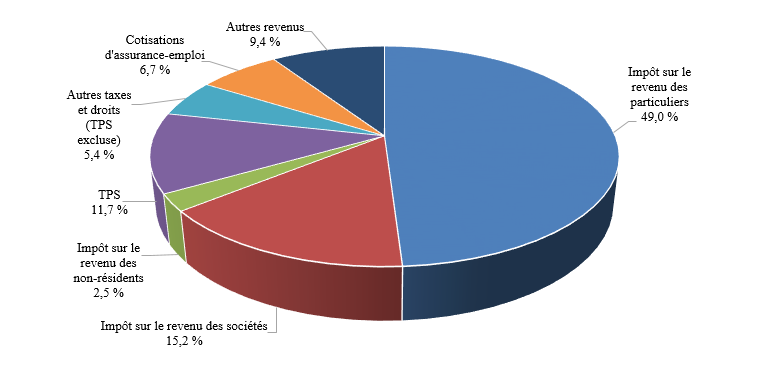

Revenus

Les revenus fédéraux sont répartis dans quatre catégories principales : les impôts sur le revenu, les autres taxes et droits, les cotisations d'assurance-emploi et les autres revenus. Dans la catégorie des impôts sur le revenu, les rentrées d'impôt sur le revenu des particuliers constituent la plus importante source de revenus fédéraux; elles représentaient 49,0 % du total des revenus en 2018 (aucune variation par rapport à 2017). L'impôt sur le revenu des sociétés constitue la deuxième source de revenus en importance; en 2018, il représentait 15,2 % du total des revenus (en hausse par rapport à 14,4 % en 2017). Les rentrées d'impôt sur le revenu des non-résidents sont une source de revenus moins importante, ne représentant que 2,5 % du total des revenus en 2018 (en hausse par rapport à 2,4 % en 2017).

Les autres taxes et droits se composent des revenus tirés de la TPS, des taxes sur l'énergie, des droits de douane à l'importation et des autres taxes et droits d'accise. La plus grande composante de cette catégorie, les revenus tirés de la TPS, représentait 11,7 % du total des revenus fédéraux en 2018 (aucune variation par rapport à 2017). Les autres composantes des autres taxes et droits représentaient 5,4 % du total des revenus fédéraux (en baisse par rapport à 5,8 % en 2017).

Les deux dernières composantes des revenus fédéraux sont les revenus tirés des cotisations d'assurance-emploi et les autres revenus. Les revenus d'assurance-emploi représentaient 6,7 % du total des revenus fédéraux en 2018 (en baisse par rapport à 7,5 % en 2017). Les autres revenus sont composés de trois éléments généraux : le revenu net des sociétés d'État entreprises et des autres entreprises publiques; les autres revenus de programmes tirés des placements, le produit de la vente de biens et de services et les autres revenus divers; et les revenus nets des opérations de change. Les autres revenus représentaient 9,4 % du total des revenus fédéraux en 2018 (en hausse par rapport à 9,2 % en 2017).

Composition des revenus pour 2018allez à la note 4 en pied de page

Description de l'image

Le graphique « Composition des revenus pour 2018 » illustre les sources de revenus pour l'exercice en cours et le pourcentage relatif au total. Le pourcentage par composante est : Impôt sur le revenu des particuliers 49,0 %; Impôt sur le revenu des sociétés 15,2 %; Impôt sur le revenu des non-résidents 2,5 %; TPS 11,7 %; Autres taxes et droits (TPS excluse) 5,4 %; Cotisations d'assurance-emploi 6,7 %; Autres revenus 9,4 %.

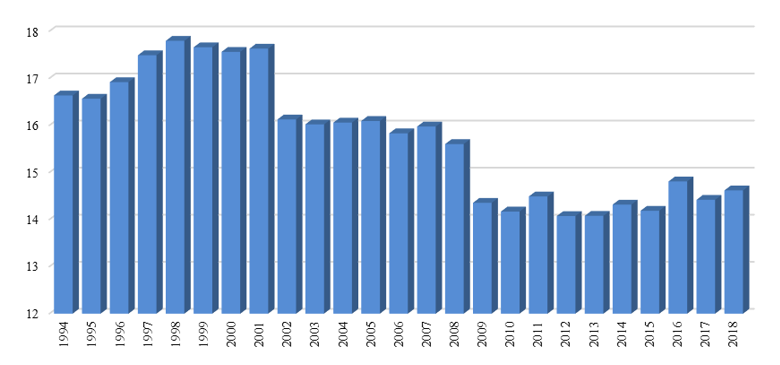

Le ratio des revenus – exprimé en pourcentage du PIB – sert à comparer le total des revenus fédéraux à la taille de l'économie. La modification des taux d'imposition prévus par la loi et l'évolution des conditions économiques influent sur ce ratio. Ce ratio s'est établi à 14,6 % en 2018, en hausse par rapport à 14,4 % en 2017. Cette augmentation représente principalement la croissance des rentrées d'impôt sur le revenu des particuliers et des sociétés ainsi que des gains réalisés par des sociétés d'État entreprises. Dans l'ensemble, le ratio des revenus est en baisse depuis 2002, ce qui est surtout attribuable à l'instauration d'allègements fiscaux touchant l'impôt sur le revenu des particuliers, l'impôt sur le revenu des sociétés et la TPS.

Ratio des revenus

(revenus en pourcentage du PIB)

Description de l'image

Le graphique « Ratio des revenus » illustre les revenus en pourcentage du PIB depuis 1994. Le pourcentage de 1994 est 16,6; 1995 est 16,6; 1996 est 16,9; 1997 est 17,5; 1998 est 17,8; 1999 est 17,7; 2000 est 17,6; 2001 est 17,6; 2002 est 16,1; 2003 est 16,0; 2004 est 15,9; 2005 est 15,9; 2006 est 15,7; 2007 est 15,8; 2008 est 15,6; 2009 est 14,4; 2010 est 14,2; 2011 est 14,5; 2012 est 14,1; 2013 est 14,1; 2014 est 14,3; 2015 est 14,2; 2016 est 14,8; 2017 est 14,4; 2018 est 14,6.

Comparaison des revenus à ceux de 2017

Le total des revenus s'élevait à 313,6 milliards de dollars en 2018, en hausse de 20,1 milliards de dollars (6,9 %) comparativement à 2017. Dans le tableau qui suit, les revenus de 2018 sont comparés à ceux de 2017.

| 2018 | 2017 | Variation | ||

|---|---|---|---|---|

| $ | % | |||

| Revenus d'impôt sur le revenu | ||||

| Particuliers | 153 619 | 143 680 | 9 939 | 6,9 |

| Sociétés | 47 805 | 42 216 | 5 589 | 13,2 |

| Non-résidents | 7 845 | 7 071 | 774 | 10,9 |

| Total | 209 269 | 192 967 | 16 302 | 8,4 |

| Autres taxes et droits | ||||

| Taxes sur les produits et services | 36 751 | 34 368 | 2 383 | 6,9 |

| Taxes sur l'énergie | 5 739 | 5 634 | 105 | 1,9 |

| Droits de douane à l'importation | 5 416 | 5 478 | (négatif 62) | (négatif 1,1) |

| Autres taxes et droits d'accise | 5 913 | 5 868 | 45 | 0,8 |

| Total | 53 819 | 51 348 | 2 471 | 4,8 |

| Cotisations d'assurance-emploi | 21 140 | 22 125 | (négatif 985) | (négatif 4,5) |

| Autres revenus | 29 378 | 27 055 | 2 323 | 8,6 |

| Total des revenus | 313 606 | 293 495 | 20 111 | 6,9 |

Les rentrées d'impôt sur le revenu des particuliers ont augmenté de 9,9 milliards de dollars (6,9 %) en 2018. Cette hausse est attribuable à la croissance de l'économie et à la fin de l'incidence de la planification fiscale qui avait limité les rentrées en 2017, en vertu de laquelle les particuliers à revenu élevé ont reconnu un revenu supplémentaire dans l'année d'imposition 2015 et un revenu moins élevé dans l'année d'imposition 2016 lorsque la nouvelle fourchette d'imposition au taux de 33 % est entrée en vigueur.

Les rentrées d'impôt sur le revenu des sociétés ont progressé de 5,6 milliards de dollars (13,2 %), en raison de la croissance économique solide et d'une augmentation correspondante du revenu imposable des sociétés. Les gains ont été particulièrement élevés dans les secteurs des services financiers, de la fabrication et du commerce de gros.

Les rentrées d'impôt sur le revenu des non-résidents sont reçues des non-résidents à l'égard de leurs revenus de source canadienne. Ces rentrées ont augmenté de 0,8 milliard de dollars (10,9 %), en raison de la croissance des gains et des dividendes des sociétés.

Les revenus tirés des autres taxes et droits ont augmenté de 2,5 milliards de dollars (4,8 %). Les revenus tirés de la TPS ont augmenté de 2,4 milliards de dollars (6,9 %) en 2018, sous l'effet de la croissance des ventes au détail. Les taxes sur l'énergie ont augmenté de 0,1 milliard de dollars (1,9 %) en 2018, en raison d'une consommation d'essence légèrement plus élevée. Les droits de douane à l'importation ont diminué de 0,1 milliard de dollars (1,1 %). Les autres taxes et droits d'accise ont augmenté de 45 millions de dollars (0,8 %).

Les revenus tirés des cotisations d'assurance-emploi ont diminué de 1,0 milliard de dollars (4,5 %). Cette diminution était attribuable à la réduction importante du taux de cotisation pour les années 2017 et 2018, par rapport aux années antérieures, dont l'effet a été compensé en partie par la croissance de l'emploi et de la rémunération.

Les autres revenus ont augmenté de 2,3 milliards de dollars (8,6 %) en 2018, ce qui représente surtout les gains du revenu net réalisés par des sociétés d'État entreprises, ainsi que les ajustements ponctuels positifs en parité salariale apportés par plusieurs sociétés d'État entreprises à la suite de la mise en œuvre des nouvelles Normes internationales d'information financière.

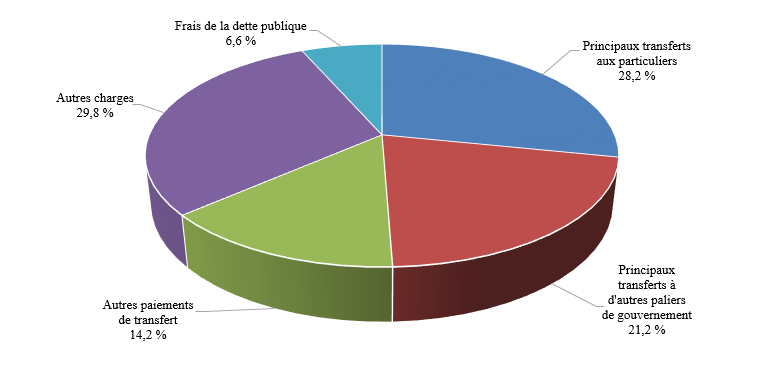

Charges

Les charges fédérales sont réparties dans trois catégories principales : les paiements de transfert, qui représentent environ les deux tiers du total des charges fédérales, les autres charges et les frais de la dette publique.

Parmi ces trois catégories principales, la première composante des charges en importance en 2018 était les autres charges, qui représentent les charges de fonctionnement des 128 ministères, organismes et sociétés d'État regroupées et d'autres entités du gouvernement et correspondent à 29,8 % du total des charges.

La deuxième composante en importance des charges a été les principaux paiements de transfert aux particuliers, qui représentaient 28,2 % du total des charges. Cette composante englobe les prestations aux aînés, les prestations d'assurance-emploi et les prestations pour enfants.

Les principaux paiements de transfert à d'autres paliers de gouvernement – qui comprennent le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux, les nouveaux transferts relatifs aux soins à domicile et aux soins de santé mentale annoncés dans le budget de 2017, les paiements en vertu d'accords fiscaux (péréquation, transferts aux territoires, un certain nombre de transferts plus modestes et l'abattement d'impôt du Québec) et les transferts aux provinces pour le compte des villes et des collectivités du Canada – représentaient 21,2 % du total des charges en 2018.

Les autres paiements de transfert, qui comprennent les paiements de transfert aux Autochtones, l'aide aux agriculteurs, aux étudiants et aux entreprises, le soutien à la recherche-développement, l'aide étrangère et l'aide internationale, représentaient 14,2 % des charges.

Les frais de la dette publique représentaient le reste (6,6 %) des charges en 2018.

On observe un changement profond de la composition des charges depuis le milieu des années 1990. Ainsi, pendant la plus grande partie de cette décennie, les frais de la dette publique ont représenté la plus grande composante des charges, en raison de l'augmentation de l'important encours de la dette portant intérêt et des taux d'intérêt effectifs moyens élevés sur cette dette. Par rapport au niveau record de près de 30 % atteint en 1997, la part des frais de la dette publique dans le total des charges a diminué de plus des deux tiers.

Composition des charges pour 2018

Description de l'image

Le graphique « Composition des charges pour 2018 » illustre la composition des charges et le pourcentage relatif au total. Le pourcentage par composante est : Principaux transferts aux particuliers 28,2 %; Principaux transferts à d'autres paliers de gouvernement 21,2 %; Autres paiements de transfert 14,2 %; Autres charges 29,8 %; Frais de la dette publique 6,6 %.

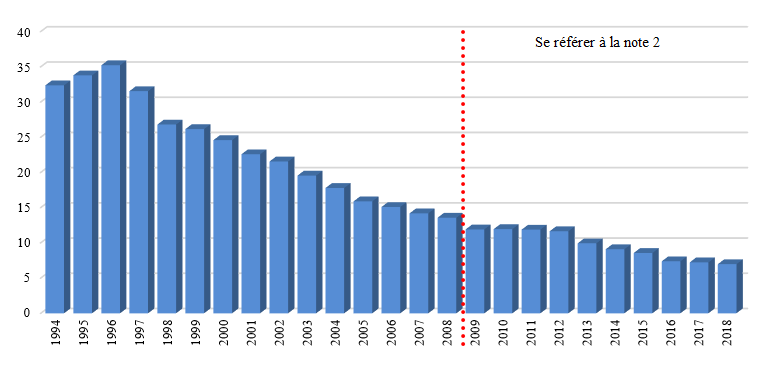

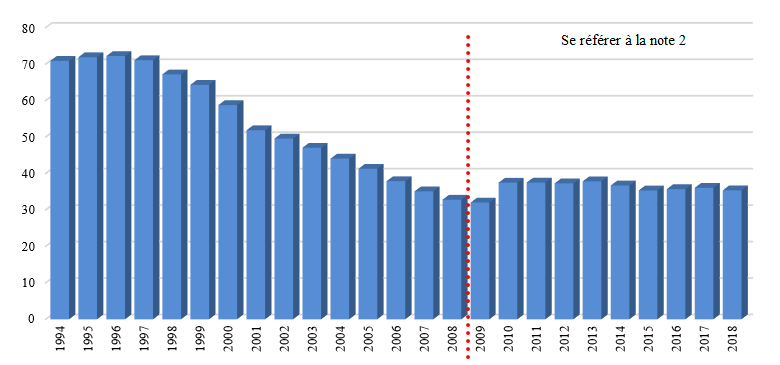

Le ratio des intérêts (soit les frais de la dette publique exprimés en pourcentage des revenus) correspond à la proportion des revenus qui est requise pour payer les intérêts et, par conséquent, non disponible pour payer les initiatives de programme. Plus ce ratio est faible, plus le gouvernement a de latitude pour s'attaquer aux grandes priorités de la population canadienne. Le ratio des intérêts a diminué au cours des dernières années, passant de son sommet de 37,6 % en 1991 à 7,2 % en 2017. Ce ratio a continué de baisser en 2018 pour atteindre 7,0 %. Cela signifie que, en 2018, le gouvernement a consacré environ 7 cents de chaque dollar de revenus au paiement des intérêts sur la dette publique.

Ratio de l'intérêtallez à la note 2 en pied de page

(frais de la dette publique en pourcentage des revenus)

Description de l'image

Le graphique « Ratio de l'intérêt » illustre les frais de la dette publique en pourcentage des revenus depuis 1994. Le pourcentage de 1994 est 32,4; 1995 est 33,8; 1996 est 35,2; 1997 est 31,5; 1998 est 26,8; 1999 est 26,2; 2000 est 24,6; 2001 est 22,6; 2002 est 21,6; 2003 est 19,6; 2004 est 17,8; 2005 est 15,9; 2006 est 15,1; 2007 est 14,2; 2008 est 13,6; 2009 est 11,9; 2010 est 12,0; 2011 est 11,9; 2012 est 11,7; 2013 est 9,9; 2014 est 9,1; 2015 est 8,6; 2016 est 7,4; 2017 est 7,2; 2018 est 7,0.

Comparaison des charges à celles de 2017

Le total des charges a atteint 332,6 milliards de dollars en 2018, en hausse de 20,1 milliards de dollars (6,4 %) par rapport à 2017. Le tableau qui suit compare le total des charges de 2018 et celui de 2017.

| 2018 | 2017 Redressésallez à la note 5 en pied de page |

Variation | ||

|---|---|---|---|---|

| $ | % | |||

| Paiements de transfert | ||||

| Principaux paiements de transfert aux particuliers | ||||

| Prestations aux aînésallez à la note 6 en pied de page | 50 644 | 48 162 | 2 482 | 5,2 |

| Assurance-emploi | 19 715 | 20 711 | (négatif 996) | (négatif 4,8) |

| Prestations pour enfants | 23 432 | 22 065 | 1 367 | 6,2 |

| Total | 93 791 | 90 938 | 2 853 | 3,1 |

| Principaux paiements de transfert à d'autres paliers de gouvernement Transfert canadien en matière de santé et de programmes sociaux | 50 872 | 49 405 | 1 467 | 3,0 |

| Accords fiscaux et autres transferts | 19 647 | 19 247 | 400 | 2,1 |

| Total | 70 519 | 68 652 | 1 867 | 2,7 |

| Autres paiements de transfert | 47 138 | 41 580 | 5 558 | 13,4 |

| Total des paiements de transfert | 211 448 | 201 170 | 10 278 | 5,1 |

| Autres charges | 99 230 | 90 050 | 9 180 | 10,2 |

| Total des charges de programmes | 310 678 | 291 220 | 19 458 | 6,7 |

| Frais de la dette publique | 21 889 | 21 232 | 657 | 3,1 |

| Total des charges | 332 567 | 312 452 | 20 115 | 6,4 |

Notes de tableau 2 | ||||

Les principaux paiements de transfert aux particuliers ont augmenté de 2,9 milliards de dollars en 2018, en raison de la hausse des prestations aux aînés et des prestations pour enfants. Les prestations aux aînés ont augmenté de 2,5 milliards (5,2 %), en raison de la hausse du nombre d'aînés et de l'évolution des prix à la consommation, auxquels les prestations sont pleinement indexées. Les prestations pour enfants ont augmenté de 1,4 milliard de dollars (6,2 %), sous l'effet de la nouvelle Allocation canadienne pour enfants, qui a remplacé la Prestation fiscale canadienne pour enfants et la Prestation universelle pour la garde d'enfants à compter de juillet 2016. Les prestations d'assurance-emploi ont diminué de 1,0 milliard de dollars en 2018, sous l'effet de l'amélioration des conditions du marché de l'emploi.

Les principaux paiements de transfert à d'autres paliers de gouvernement ont augmenté de 1,9 milliard de dollars en 2018, principalement sous l'effet des augmentations prévues par la loi du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires.

Les autres paiements de transfert ont augmenté de 5,6 milliards de dollars (13,4 %) en 2018, sous l'effet des hausses constatées dans un certain nombre de ministères et d'organismes, y compris l'aide accrue aux étudiants, les transferts en vertu du nouveau programme d'apprentissage et de garde des jeunes enfants, les transferts aux Premières Nations et les transferts liés à l'infrastructure.

Les autres charges des ministères, des organismes, des sociétés d'État consolidées et des autres entités du gouvernement ont augmenté de 9,2 milliards de dollars (10,2 %). Cette augmentation est principalement attribuable aux provisions accrues pour les réclamations et les causes; à l'augmentation des charges liées à la défense; et aux coûts ponctuels issus des modifications apportées aux prestations futures des anciens combattants en 2018 (y compris la mise en œuvre de la nouvelle Indemnité pour souffrance et douleur et de la nouvelle Indemnité supplémentaire pour souffrance et douleur, ainsi que le regroupement de certains avantages financiers en une nouvelle Prestation de remplacement du revenu unique).

Les frais de la dette publique ont augmenté de 0,7 milliard de dollars (3,1 %), principalement en raison de la légère hausse du taux d'intérêt effectif moyen sur l'encours de la dette portant intérêt en 2018.

Comparaison des résultats réels aux projections du budget

Comparaison avec le plan budgétaire de février 2018

Le déficit de 19,0 milliards de dollars enregistré en 2018 représente une amélioration de 0,9 milliard de dollars du solde budgétaire par rapport au déficit de 19,9 milliards de dollars projeté dans le budget de février 2018.

Les revenus ont été de 4,0 milliards de dollars (1,3 %) plus élevés que prévu, en raison surtout des gains en revenu nets plus élevés que prévu réalisés par des sociétés d'État entreprises (qui étaient liés en partie aux rajustements ponctuels de l'avoir découlant de la mise en œuvre des nouvelles Normes internationales d'information financière) ainsi que des rentrées d'impôt sur le revenu des particuliers plus fortes que prévu pour l'année d'imposition 2017.

Les charges de programmes étaient 3,3 milliards de dollars plus élevées que prévu, ce qui représente des augmentations plus élevées que prévu aux provisions pour les réclamations et les causes, qui n'ont été compensées qu'en partie par des principaux transferts aux particuliers plus bas que prévu.

Les frais de la dette publique ont été de 0,2 milliard de dollars inférieurs au montant prévu, ce qui s'explique par un encours de la dette portant intérêt inférieur aux projections.

| Projectionallez à la note 7 en pied de page | Réel | Différence | |

|---|---|---|---|

| Revenus | 309 607 | 313 606 | 3 999 |

| Charges | |||

| Charges de programmes | 307 427 | 310 678 | 3 251 |

| Frais de la dette publique | 22 088 | 21 889 | (négatif 199) |

| Total des charges | 329 515 | 332 567 | 3 052 |

| Déficit annuel | (négatif 19 908) | (négatif 18 961) | 947 |

Notes de tableau 3 | |||

Comparaison avec le plan budgétaire de mars 2017

Le déficit budgétaire de 2018 de 19,0 milliards de dollars représente une amélioration de 7,0 milliards de dollars du solde budgétaire par rapport au déficit de 26,0 milliards de dollars prévu pour cet exercice dans le budget de mars 2017. Cette amélioration, imputable à des revenus supérieurs au montant projeté, a été neutralisée en partie par des charges plus élevées que le montant projeté.

Les revenus étaient de 8,9 milliards de dollars (2,9 %) plus élevés que les prévisions du budget de mars 2017, principalement en raison d'une croissance plus forte que prévu des rentrées d'impôts sur le revenu et des revenus tirés des taxes et droits d'accise découlant avant tout d'une performance économique plus forte que prévu, notamment au chapitre des bénéfices des sociétés.

Par rapport aux montants prévus dans le budget de mars 2017, le total des charges a été supérieur de 1,8 milliard de dollars, alors que les charges de programmes ont été supérieures de 2,4 milliards de dollars et les frais de la dette publique, inférieurs de 0,6 milliard de dollars.

Les principaux paiements de transfert aux particuliers étaient de 2,3 milliards de dollars inférieurs au niveau prévu. Cela s'explique surtout par des cotisations d'assurance-emploi moins élevées en raison de l'importante baisse du chômage, ainsi que des transferts aux aînés moins élevés en raison d'une inflation plus faible et d'un nombre de bénéficiaires moins élevé que prévu.

Les principaux transferts à d'autres paliers de gouvernements ont été conformes aux projections.

Les charges de programmes directes, lesquelles sont composées des autres paiements de transfert et des autres charges, étaient supérieures de 4,7 milliards de dollars au montant prévu dans le budget de mars 2017. L'écart par rapport aux prévisions s'expliquait principalement par deux charges d'exercice importantes : 4,3 milliards de dollars en coûts ponctuels pour services passés liés aux modifications apportées aux prestations futures des anciens combattants annoncées dans le budget de 2018; et une augmentation des provisions pour les réclamations et les causes. Ces éléments ont été compensés en partie par des transferts plus bas que prévu liés à l'infrastructure, ce qui représente le profil des charges mis à jour d'un certain nombre de programmes d'infrastructure visant à garantir que le calendrier des investissements fédéraux dans l'infrastructure correspond aux charges de projet prévues par les administrations municipales, provinciales et territoriales.

En 2018, les frais de la dette publique étaient de 0,6 milliard de dollars inférieurs au montant projeté dans le budget de mars 2017, ce qui s'explique en grande partie par un encours de la dette portant intérêt inférieur aux projections.

| Budgetallez à la note 8 en pied de page | Réel | Différence | |

|---|---|---|---|

| Revenus | |||

| Revenus d'impôt sur le revenu | 202 582 | 209 269 | 6 687 |

| Autres taxes et droits | 51 729 | 53 819 | 2 090 |

| Cotisations d'assurance-emploi | 21 248 | 21 140 | (négatif 108) |

| Autres revenus | 29 144 | 29 378 | 234 |

| Total des revenus | 304 703 | 313 606 | 8 903 |

| Charges | |||

| Charges de programmes | |||

| Principaux paiements de transfert aux particuliers | 96 051 | 93 791 | (négatif 2 260) |

| Principaux paiements de transfert à d'autres paliers de gouvernement | 70 547 | 70 519 | (négatif 28) |

| Autres paiements de transfert | 45 136 | 47 138 | 2 002 |

| Autres charges | 96 500 | 99 230 | 2 730 |

| Total des charges de programmes | 308 234 | 310 678 | 2 444 |

| Frais de la dette publique | 22 452 | 21 889 | (négatif 563) |

| Total des charges | 330 686 | 332 567 | 1 881 |

| Déficit annuel | (négatif 25 983) | (négatif 18 961) | 7 022 |

Notes de tableau 4 | |||

Déficit accumulé

Le déficit accumulé désigne l'écart entre le total des passifs du gouvernement et le total de ses actifs. La variation annuelle du déficit accumulé correspond à la somme du solde budgétaire annuel et des autres éléments du résultat global. Les autres éléments du résultat global se composent de certains gains et pertes non réalisés sur des instruments financiers ainsi que de certains gains et pertes actuariels liés aux régimes de retraite et autres avantages futurs des employés qui sont comptabilisés par les sociétés d'État entreprises et autres entreprises publiques. Conformément aux recommandations formulées par le Conseil sur la comptabilité dans le secteur public, les autres éléments du résultat global ne sont pas pris en compte dans le solde budgétaire annuel du gouvernement, mais sont plutôt inscrits directement à l'état consolidé des résultats et du déficit accumulé et à l'état consolidé de la variation de la dette nette.

| 2018 | 2017 Redressésallez à la note 9 en pied de page |

Différence | |

|---|---|---|---|

| Déficit accumulé au début de l'exercice | (négatif 651 540) | (négatif 634 440) | (négatif 17 100) |

| Déficit annuel | (négatif 18 961) | (négatif 18 957) | (négatif 4) |

| Autres éléments du résultat global | (négatif 753) | 1 857 | (négatif 2 610) |

| Déficit accumulé à la fin de l'exercice | (négatif 671 254) | (négatif 651 540) | (négatif 19 714) |

Notes de tableau 5 | |||

Le solde d'ouverture du déficit accumulé en 2017 et en 2018 a été redressé afin de tenir compte d'un changement apporté à la méthode de calcul du taux d'actualisation utilisé pour déterminer la valeur actuelle des obligations au titre des prestations de retraite non capitalisées du gouvernement. Ce changement a été apporté à la suite de l'examen de l'ensemble des taux d'actualisation utilisés par le gouvernement pour évaluer son actif et son passif à long terme, examen mené à la suite de remarques du vérificateur général formulées dans les comptes publics de 2016 et de 2017. L'examen, qui visait à promouvoir l'uniformité des techniques de la valeur actuelle du gouvernement, prenait en considération les pratiques de l'industrie, les développements émergents dans les normes comptables et les tendances sur le marché financier canadien. Selon l'ancienne méthodologie du gouvernement, les obligations au titre des prestations de retraite non capitalisées étaient actualisées selon la moyenne pondérée des taux d'obligations du gouvernement du Canada prévus sur une période à long terme de 20 ans. En vertu de la nouvelle méthodologie, les obligations au titre des prestations de retraite non capitalisées sont actualisées au moyen du rendement réel des obligations du gouvernement du Canada en vigueur à la fin de l'année. La nouvelle méthodologie, qui constitue un changement fondamental dans l'approche d'actualisation du gouvernement, est donc considérée comme un changement à la convention comptable, qui a été appliquée rétroactivement. Ce redressement a donné lieu à une augmentation de 18,5 milliards de dollars du solde d'ouverture du déficit accumulé en 2017, à une augmentation de 1,2 milliard de dollars du déficit en 2017 et à une augmentation de 19,6 milliards de dollars du solde d'ouverture du déficit accumulé en 2018. On trouvera des précisions au sujet de cette modification de convention comptable dans la note 2 des États financiers consolidés du gouvernement du Canada.

Incidence sur 10 ans du changement de la méthode de calcul du taux d'actualisation des obligations du gouvernement au titre des prestations de retraite non capitalisées

Le tableau suivant présente une estimation de l'incidence, pour chacune des 10 dernières années, du changement de la pratique comptable relative aux taux d'actualisation sur le solde budgétaire et le déficit accumulé du gouvernement. Le total de l'ajustement rétroactif et le montant porté aux résultats de 2017 ont fait l'objet d'une vérification comptable. La répartition de l'écart résiduel aux périodes antérieures ainsi que l'impact sur l'année 2018 n'ont pas fait l'objet d'une vérification comptable.

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Incidence | ||||||||||

| Solde budgétaire | (négatif 3 361) | (négatif 770) | (négatif 1 581) | (négatif 1 754) | (négatif 2 878) | (négatif 2 900) | (négatif 2 461) | (négatif 1 874) | (négatif 1 187) | (négatif 507) |

| Déficit accumulé | (négatif 4 236) | (négatif 5 006) | (négatif 6 587) | (négatif 8 341) | (négatif 11 219) | (négatif 14 119) | (négatif 16 580) | (négatif 18 454) | (négatif 19 641) | (négatif 20 148) |

| En pourcentage du PIB | 0,3 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | 1,0 | 0,9 |

| À la suite du changement de la pratique comptable | ||||||||||

| Solde budgétaire | (négatif 9 116) | (négatif 56 368) | (négatif 34 953) | (négatif 28 033) | (négatif 21 293) | (négatif 8 050) | (négatif 550) | (négatif 2 861) | (négatif 18 957) | (négatif 18 961) |

| Déficit accumulé | (négatif 467 946) | (négatif 524 103) | (négatif 556 914) | (négatif 591 917) | (négatif 620 610) | (négatif 626 000) | (négatif 628 910) | (négatif 634 440) | (négatif 651 540) | (négatif 671 254) |

| En pourcentage du PIB | 28,3 | 33,4 | 33,5 | 33,4 | 34,0 | 33,0 | 31,6 | 31,8 | 32,0 | 31,3 |

Le changement apporté à la méthode de calcul du taux d'actualisation utilisé pour déterminer les obligations du gouvernement au titre des prestations de retraite non capitalisées ont entraîné une détérioration de 1,7 milliard de dollars du solde budgétaire annuel, en moyenne, et une augmentation du ratio du déficit accumulé au PIB de 0,3 point de pourcentage du PIB pour 2009, avec une trajectoire à la hausse pour s'établir à 0,9 point de pourcentage en 2018.

Le changement apporté à la méthode d'actualisation du gouvernement s'est aussi fait sentir sur l'évaluation des autres avantages futurs des employés, du passif environnemental et des obligations liées à la mise hors service d'immobilisations, des provisions pour passif éventuel, des contrats de location-acquisition et des encours de prêts. Les changements apportés à la méthodologie d'actualisation pour cet autre actif et cet autre passif sont considérés comme des améliorations des méthodologies utilisées précédemment; ils sont donc représentés en tant que changements dans le budget des dépenses de 2018, sans redressement du déficit accumulé.

Le déficit accumulé a augmenté de 19,7 milliards de dollars en 2018, en raison du déficit budgétaire de 19,0 milliards de dollars et de pertes de 0,8 milliard de dollars imputées aux autres éléments du résultat global. Cette perte de 0,8 milliard de dollars est surtout attribuable à une perte nette non réalisée de 0,7 milliard de dollars relativement à des instruments financiers disponibles à la vente.

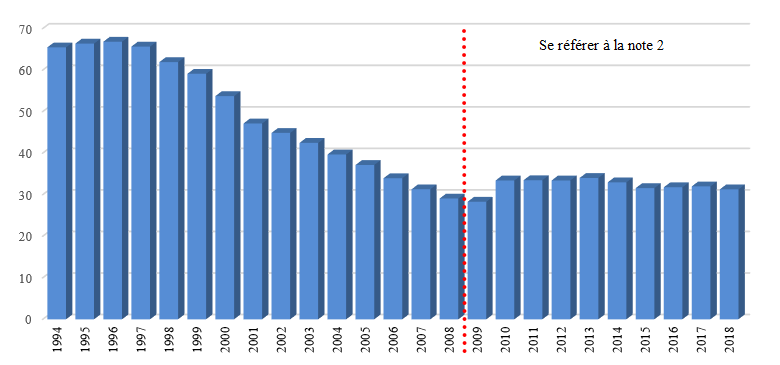

Le déficit accumulé s'établissait à 31,3 % du PIB au 31 mars 2018, comparativement à son sommet depuis la Deuxième Guerre mondiale, de 66,8 % du PIB, au 31 mars 1996.

Le graphique - Déficit accumuléallez à la note 2 en pied de page

(en pourcentage du PIB)

Description de l'image

Le graphique « Déficit accumulé » illustre le déficit accumulé depuis 1994. Le pourcentage de 1994 est 65,5; 1995 est 66,4; 1996 est 66,8; 1997 est 65,7; 1998 est 61,9; 1999 est 59,1; 2000 est 53,7; 2001 est 47,2; 2002 est 44,9; 2003 est 42,5; 2004 est 39,7; 2005 est 37,2; 2006 est 34,0; 2007 est 31,3; 2008 est 29,1; 2009 est 28,3; 2010 est 33,4; 2011 est 33,5; 2012 est 33,4; 2013 est 34,0; 2014 est 33,0; 2015 est 33,6; 2016 est 31,8; 2017 est 32,0; 2018 est 31,3.

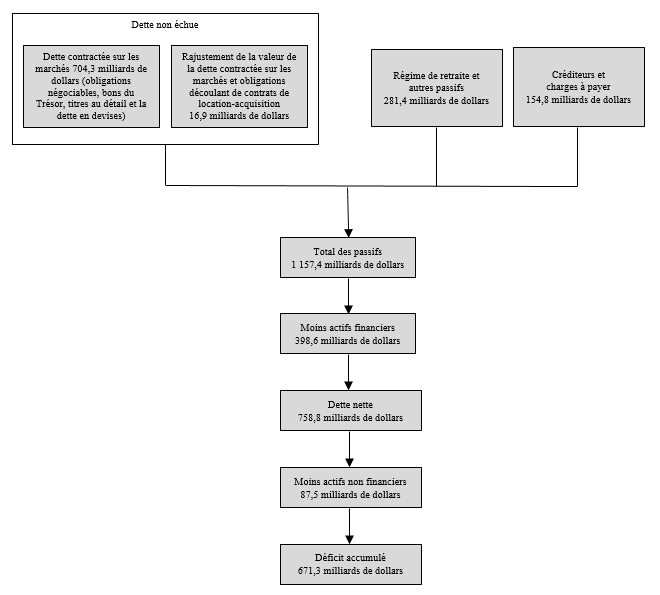

Mesure de la dette fédérale

Les états financiers consolidés du gouvernement du Canada sont présentés selon la méthode de la comptabilité d'exercice. Cette méthode admet plusieurs définitions généralement reconnues concernant la dette de l'État.

Le passif total du gouvernement comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs, et les autres passifs portant intérêt, ainsi que les créditeurs et charges à payer.

La dette nette correspond au total des passifs du gouvernement moins ses actifs financiers. Ces derniers comprennent les éléments de trésorerie et équivalents de trésorerie, les débiteurs, les comptes d'opérations de change, les prêts, placements et avances, et les actifs des régimes de retraite du secteur public.

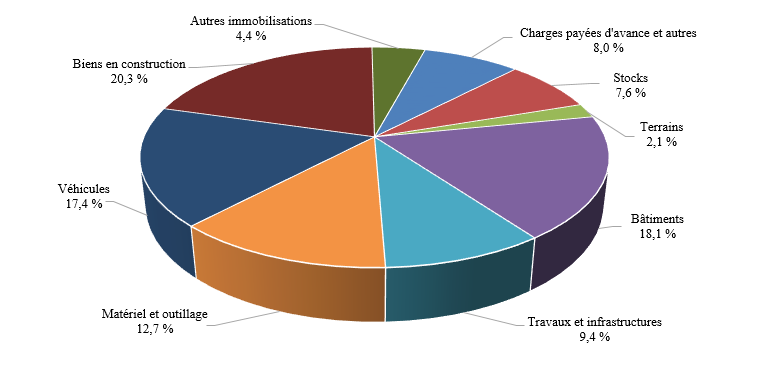

Le déficit accumulé correspond au total des passifs moins le total des actifs financiers et non financiers. Les actifs non financiers englobent les immobilisations corporelles (telles que les terrains et les immeubles), les stocks, les charges payées d'avance et les autres actifs non financiers. Le déficit accumulé est la principale mesure de la dette du gouvernement fédéral.

Description de l'image

L'organigramme « Mesure de la dette fédérale » illustre un total de 8 boîtes relationnelles. Les 3 premières mesures du passif sont alignées horizontalement comme suit : Dette non échue qui comprend la Dette contractée sur les marchés de 704,3 milliards de dollars (obligations négociables, bons du Trésor, titres au détail et la dette en devises) et le Rajustement de la valeur de la dette contractée sur les marchés et obligations découlant de contrats de location-acquisition de 16,9 milliards de dollars; Régime de retraite et autres passifs de 281,4 milliards de dollars; Créditeurs et charges à payer de 154,8 milliards de dollars. Les boîtes relationnelles de mesure restantes sont alignées verticalement en dessous comme suit : Total des passifs de 1 157,4 milliards de dollars; Moins actifs financiers de 398,6 milliards de dollars; Dette nette de 758,8 milliards de dollars; Moins actifs non financiers de 87,5 milliards de dollars; Déficit accumulé de 671,3 milliards de dollars.

Le total des passifs du gouvernement comprend la dette portant intérêt ainsi que les créditeurs et charges à payer. Le total des actifs comprend les actifs financiers et non financiers, ces derniers consistant principalement en des immobilisations corporelles. Les sections suivantes du présent volume renferment des détails supplémentaires sur chacune de ces composantes.

| 2018 | 2017 Redressésallez à la note 10 en pied de page |

Différence | |

|---|---|---|---|

| Passifs | |||

| Créditeurs et charges à payer | 154 824 | 132 519 | 22 305 |

| Dette portant intérêt | |||

| Dette non échue | 721 201 | 713 633 | 7 568 |

| Régimes de retraite et autres avantages futurs | 275 707 | 265 015 | 10 692 |

| Autres passifs | 5 670 | 5 689 | (négatif 19) |

| Total | 1 002 578 | 984 337 | 18 241 |

| Total des passifs | 1 157 402 | 1 116 856 | 40 546 |

| Actifs financiers | |||

| Trésorerie et créances | 173 206 | 158 055 | 15 151 |

| Comptes d'opérations de change | 96 938 | 98 797 | (négatif 1 859) |

| Prêts, placements et avances | 126 371 | 124 006 | 2 365 |

| Actifs découlant des régimes de retraite du secteur public | 2 124 | 1 900 | 224 |

| Total des actifs financiers | 398 639 | 382 758 | 15 881 |

| Dette nette | (négatif 758 763) | (négatif 734 098) | (négatif 24 665) |

| Actifs non financiers | 87 509 | 82 558 | 4 951 |

| Déficit accumulé | (négatif 671 254) | (négatif 651 540) | (négatif 19 714) |

Notes de tableau 6 | |||

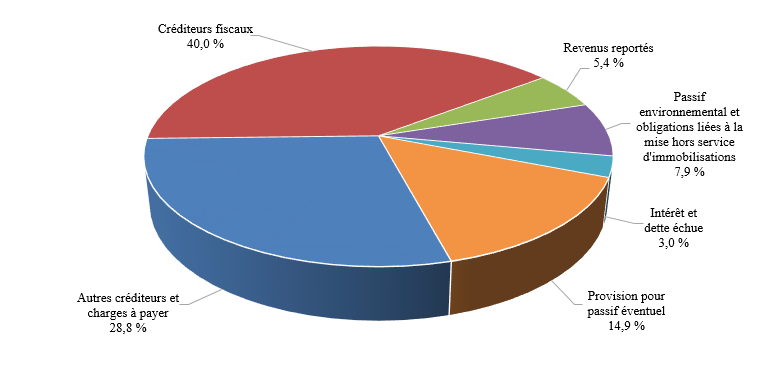

Créditeurs et charges à payer

Le graphique ci-après indique la composition des créditeurs et des charges à payer en 2018.

Créditeurs et charges à payer par catégorie pour 2018

Description de l'image

Le graphique « Créditeurs et charges à payer par catégorie pour 2018 » illustre la composition des créditeurs et charges à payer pour l'exercice en cours et le pourcentage relatif au total. Le pourcentage par composante est : Créditeurs fiscaux 40,0 %; Revenus reportés 5,4 %; Passif environnemental et obligations liées à la mise hors service d'immobilisations 7,9 %; Intérêt et dette échue 3,0 %; Provision pour passif éventuel 14,9 %; Autres créditeurs et charges à payer 28,8 %.

Les créditeurs et charges à payer du gouvernement comprennent les éléments suivants : les montants à verser relativement à l'impôt fondés sur les cotisations fiscales et les remboursements estimatifs à l'égard des cotisations qui ne sont pas achevées à la fin de l'exercice; les provisions pour passif éventuel, y compris les garanties fournies par le gouvernement, et les réclamations et causes en instance et imminentes; le passif environnemental et les obligations liées à la mise hors service, qui comprennent les coûts estimatifs liés à l'assainissement des sites contaminés et la restauration future de certaines immobilisations corporelles; les revenus reportés; les intérêts à payer et la dette échue, ainsi que les intérêts accumulés à la fin de l'exercice; et les autres créditeurs et charges à payer. Les autres créditeurs et charges à payer comprennent notamment les salaires et avantages accumulés, les montants payables aux provinces, aux territoires et aux gouvernements autochtones au titre des sommes perçues et administrées pour leur compte aux termes d'accords de perception fiscale, ainsi que les créditeurs à la fin de l'exercice en vertu d'ententes contractuelles ou se rapportant à des travaux effectués ou des marchandises reçues.

Au 31 mars 2018, les créditeurs et les charges à payer totalisaient 154,8 milliards de dollars, en hausse de 22,3 milliards de dollars par rapport au 31 mars 2017. Cette augmentation découle de la hausse des montants à payer relativement à l'impôt, des provisions pour passif éventuel, des autres créditeurs et charges à payer, et du total des intérêts et de la dette échue, hausse qui a été partiellement compensée par la baisse des revenus reportés, du passif environnemental, et des obligations liées à la mise hors service.

Les montants à payer relativement à l'impôt ont augmenté de 6,8 milliards de dollars en 2018, passant de 55,1 milliards de dollars au 31 mars 2017 à 61,9 milliards de dollars au 31 mars 2018.

Les provisions pour passif éventuel ont augmenté de 6,5 milliards de dollars, principalement en raison de l'augmentation des pertes estimatives du gouvernement au titre de diverses réclamations particulières et des causes en instance et imminentes.

Les autres créditeurs et charges à payer ont augmenté de 10,1 milliards de dollars en 2018. Dans cette composante, les passifs aux termes des conventions fiscales conclues avec les provinces, les territoires et les Autochtones ont augmenté de 5,0 milliards de dollars en raison des variations du calendrier des paiements versés aux provinces, aux territoires et aux gouvernements autochtones. Les charges à payer ont augmenté de 5,3 milliards de dollars. Dans cette catégorie, les créditeurs des sociétés d'État et autres entités consolidées ont augmenté de 1,5 milliard de dollars, en grande partie en raison de la croissance des comptes commerciaux à payer et des passifs au titre du paiement échelonné de travaux à verser à des clients étrangers par la Corporation commerciale canadienne. Les effets à payer à des organisations internationales et les retenues salariales diverses ont augmenté de 0,2 milliard et de 0,1 milliard respectivement. Ces augmentations ont été quelque peu compensées par une baisse de 0,5 milliard dans les salaires et avantages accumulés, ce qui est en partie imputable au paiement de salaires rétroactifs en vertu de nouvelles conventions collectives.

Le passif au titre des intérêts et de la dette échue a augmenté de 27 millions de dollars par rapport à l'exercice précédent.

Les revenus reportés ont diminué de 0,9 milliard de dollars en 2018, ce qui témoigne principalement de la constatation de revenus reportés antérieurs liés à la vente aux enchères de licences de spectre.

Le passif environnemental et les obligations liées à la mise hors service ont diminué de 0,3 milliard de dollars en 2018, ce qui témoigne des activités d'assainissement menées au cours de l'exercice, ainsi que des révisions de certaines provisions.

Le graphique - Créditeurs et charges à payer

(en milliards de dollars)

Description de l'image

Le graphique « Créditeurs et charges à payer » illustre, en milliards de dollars, le montant de créditeurs et charges à payer depuis 1994. Le montant de 1994 est 63,7; 1995 est 71,3; 1996 est 74,9; 1997 est 75,9; 1998 est 81,7; 1999 est 83,7; 2000 est 83,9; 2001 est 88,5; 2002 est 83,2; 2003 est 83,2; 2004 est 85,2; 2005 est 97,7; 2006 est 101,4; 2007 est 106,5; 2008 est 110,5; 2009 est 114,0; 2010 est 120,5; 2011 est 119,1; 2012 est 125,0; 2013 est 118,7; 2014 est 111,7; 2015 est 123,6; 2016 est 127,9; 2017 est 132,5; 2018 est 154,8.

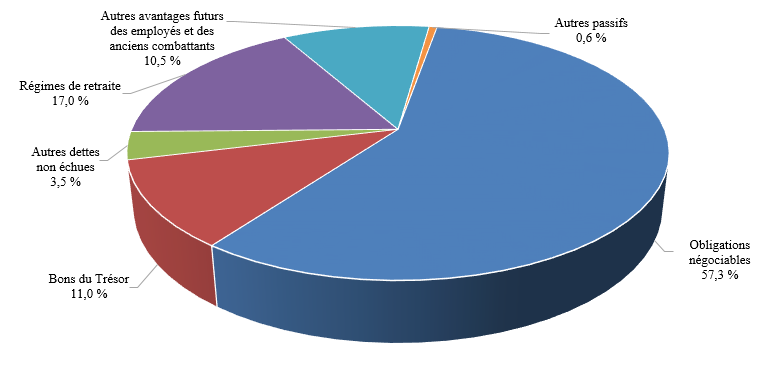

Dette portant intérêt

La dette portant intérêt comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs, et les autres passifs. La dette non échue, qui inclut les obligations négociables à taux nominal fixe, les obligations à rendement réel, les bons du Trésor, les titres sur le marché du détail (Obligations d'épargne du Canada et Obligations à prime du Canada), les titres libellés en devises et les obligations découlant de contrats de location-acquisition, représentait 71,9 % de la dette portant intérêt au 31 mars 2018. Le passif au titre des régimes de retraite et autres avantages futurs rapporte aux éléments suivants : les régimes de retraite du secteur public fédéral dont le gouvernement est le répondant; les prestations d'invalidité et autres prestations de soutien aux anciens combattants, aux membres actifs ou retraités des Forces canadiennes et de la Gendarmerie royale du Canada ainsi qu'à leurs survivants et à leurs personnes à charge; les prestations de soins de santé et de soins dentaires offertes aux employés à la retraite et à leurs personnes à charge; les prestations pour les congés de maladie cumulés; les indemnités de départ; les indemnités pour accidents du travail; et les autres avantages futurs parrainés par certaines sociétés d'État consolidées et d'autres entités. Le passif au titre des régimes de retraite du secteur public représentait 17,0 % de la dette portant intérêt, comparativement à 10,5 % pour les autres avantages futurs des employés et des anciens combattants. La dernière tranche de 0,6 % représente les autres passifs portant intérêt du gouvernement, ce qui englobe les comptes de dépôt, les comptes en fiducie et les autres comptes à fins déterminées.

La part de la dette non échue dans la dette portant intérêt était en baisse depuis le milieu des années 1990, le gouvernement étant parvenu à éliminer une partie de cette dette. Cette tendance s'est inversée en 2009 en raison de la hausse des besoins financiers découlant de la récession et des mesures de stimulation mises en œuvre pour atténuer les effets de celle-ci, et de l'augmentation des emprunts en vertu du cadre d'emprunt consolidé instauré en 2008. Aux termes du cadre d'emprunt consolidé, le gouvernement comble l'ensemble des besoins d'emprunt de la Société canadienne d'hypothèques et de logement, de la Banque de développement du Canada et de Financement agricole Canada au moyen de prêts directs pour réduire les coûts d'emprunt globaux et rehausser la liquidité du marché des titres du gouvernement.

Dette portant intérêt par catégorie pour 2018allez à la note 4 en pied de page

Description de l'image

Le graphique « Dette portant intérêt par catégorie pour 2018 » illustre la composition de la dette portant intérêt pour l'exercice en cours et le pourcentage relatif au total. Le texte précédent offre des renseignements complémentaires au graphique. Les composantes sont : Obligations négociables 57,3 %; Bons du Trésor 11,0 %; Autres dettes non échues 3,5 %; Régimes de retraite 17,0 %; Autres avantages futurs des employés et des anciens combattants 10,5 %; Autres passifs 0,6 %.

Au 31 mars 2018, la dette portant intérêt se chiffrait à 1 002,6 milliards de dollars, en hausse de 18,2 milliards de dollars par rapport au 31 mars 2017. À l'intérieur de la composante de la dette portant intérêt, la dette non échue a augmenté de 7,6 milliards de dollars, le passif au titre des régimes de retraite a diminué de 0,5 milliard de dollars, le passif au titre des autres avantages futurs des employés et des anciens combattants a augmenté de 11,2 milliards de dollars, et les autres passifs ont diminué de 19 millions de dollars.

L'augmentation de 7,6 milliards de dollars de la dette non échue est en grande partie attribuable à la hausse de 9,2 milliards de dollars de l'encours de la dette contractée sur les marchés, qui découle d'une augmentation des emprunts pour répondre aux besoins financiers du gouvernement. Cette augmentation a été en partie compensée par une baisse de 1,9 milliard d'escomptes et primes non amortis sur la dette contractée sur les marchés.

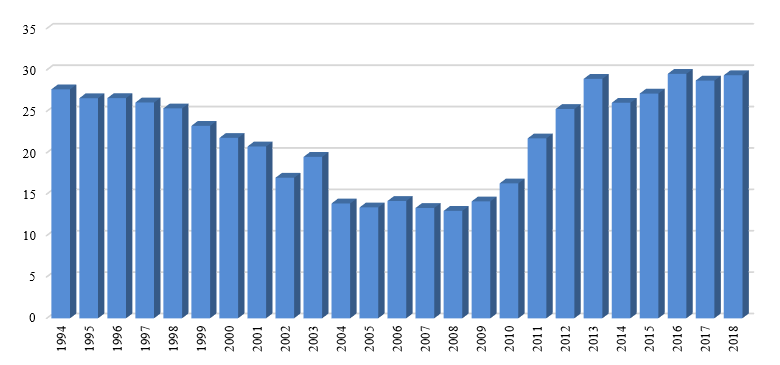

La Banque du Canada et le ministère des Finances du Canada gèrent la dette non échue du gouvernement et les risques qui s'y rattachent. L'objectif fondamental de la stratégie de gestion de la dette consiste à offrir un financement stable et à faible coût afin de permettre au gouvernement de respecter ses obligations financières et de combler ses besoins de liquidités. Des renseignements détaillés sur les objectifs et les principes de gestion de la dette du gouvernement sont déposés au Parlement une fois l'an dans la publication du ministère des Finances intitulée Stratégie de gestion de la dette.

La valeur des portefeuilles étrangers dans la dette non échue du gouvernement est estimée à 211,8 milliards de dollars, ce qui représente environ 29,4 % de l'ensemble de cette dette.

Portefeuilles étrangers de la dette non échue du gouvernement du Canada

(en pourcentage de la dette non échue)

Description de l'image

Le graphique « Portefeuilles étrangers de la dette non échue du gouvernement canadien » présente la valeur des portefeuilles étrangers dans la dette non échue du gouvernement en pourcentage de la dette non échu depuis 1994. Le pourcentage de 1994 est 27,7; 1995 est 26,6; 1996 est 26,6; 1997 est 26,1; 1998 est 25,4; 1999 est 23,3; 2000 est 21,8; 2001 est 20,8; 2002 est 17,0; 2003 est 19,5; 2004 est 13,9; 2005 est 13,4; 2006 est 14,2; 2007 est 13,3; 2008 est 13,0; 2009 est 14,1; 2010 est 16,3; 2011 est 21,7; 2012 est 25,3; 2013 est 28,9; 2014 est 26,0; 2015 est 27,2; 2016 est 29,5; 2017 est 28,7; 2018 est 29,4.

Le passif du gouvernement au titre des régimes de retraite et autres avantages futurs s'élevait à 275,7 milliards de dollars au 31 mars 2018, en hausse de 10,7 milliards de dollars par rapport à l'exercice précédent. Ce passif représente la valeur actualisée estimative des régimes de retraite et autres avantages futurs accumulés au 31 mars 2018 par les employés et ex-employés, selon les calculs actuariels annuels, déduction faite de la valeur des actifs réservés pour financer le paiement de ces obligations. Le passif au titre des régimes de retraite et autres avantages futurs ne comprend pas les prestations payables en vertu du Régime de pensions du Canada (RPC). Le RPC n'est pas consolidé dans les états financiers du gouvernement parce que les changements au RPC nécessitent l'accord des deux tiers des provinces participantes, et il n'est donc pas contrôlé par le gouvernement. La section 6 du présent volume renferme de plus amples renseignements sur le RPC.

Le tableau suivant illustre la variation du passif du gouvernement au titre des régimes de retraite et autres avantages futurs, déduction faite des actifs des régimes de retraite du secteur public, en 2018.

| Régimes de retraite | Autres avantages futurs | Total | |

|---|---|---|---|

| Passifs nets découlant des avantages futurs au début de l'exercice – tels que redressés | 169 547 | 93 568 | 263 115 |

| Ajouter : | |||

| Avantages sociaux accumulés pendant l'année | 7 175 | 5 968 | 13 143 |

| Intérêts sur les obligations au titre des prestations constituées, net du rendement prévu sur les placements | 4 021 | 3 116 | 7 137 |

| Pertes actuarielles nettes constatées durant l'exercice | 4 544 | 4 171 | 8 715 |

| Modifications, compressions, règlements relatifs aux régimes et provision pour moins-valueallez à la note 11 en pied de page | 88 | 4 095 | 4 183 |

| Total partiel | 15 828 | 17 350 | 33 178 |

| Déduire : | |||

| Prestations versées durant l'exercice | 11 745 | 6 045 | 17 790 |

| Transferts à l'OIRPSP et liés aux fonds détenus en fiducies externesallez à la note 12 en pied de page | 4 119 | – | 4 119 |

| Transferts nets à d'autres régimes et frais d'administration | 721 | 80 | 801 |

| Total partiel | 16 585 | 6 125 | 22 710 |

| (Diminution) augmentation nette | (négatif 757) | 11 225 | 10 468 |

| Passifs nets découlant des avantages futurs à la fin de l'exercice | 168 790 | 104 793 | 273 583 |

| Présentés dans l'état consolidé de la situation financière : | |||

| Passifs découlant des régimes de retraite du secteur public | 170 914 | ||

| Passifs découlant des autres avantages futurs des employés et des anciens combattants | 104 793 | ||

| Total des passifs découlant des régimes de retraite et autres avantages futurs | 275 707 | ||

| Actifs découlant des régimes de retraite du secteur public | 2 124 | ||

| Passifs nets découlant des régimes de retraite et autres avantages futurs | 273 583 | ||

Notes de tableau 7Le tiret signifie que le montant est de 0 ou est arrondi à 0.Une cellule vide signifie qu'aucune donnée n'est disponible. | |||

L'augmentation en 2018 du passif net du gouvernement au titre des régimes de retraite et autres avantages futurs traduit l'ajout de 13,1 milliards de dollars aux prestations futures accumulées par les employés pendant l'exercice, de même que des frais d'intérêt nets de 7,1 milliards de dollars sur ce passif. Les normes comptables exigent que les passifs à long terme soient constatés à leur valeur actuelle, ou actualisée, estimative. Le gouvernement a revu sa méthodologie pour sélectionner les taux d'actualisation utilisés pour mesurer les obligations au titre des prestations de retraite et des avantages non capitalisées en 2018. La méthodologie revue se fonde sur la courbe de rendement actuelle pour l'obligation à coupon zéro du gouvernement du Canada à la fin de l'exercice. Le taux d'actualisation utilisé pour l'estimation du passif lié aux prestations de retraite financées par le gouvernement et se rapportant au service postérieur à mars 2000 en vertu de ses trois principaux régimes de pension (ceux de la fonction publique, de la Force régulière des Forces canadiennes et de la Gendarmerie royale du Canada), de même que les prestations futures en vertu du régime de pension de la Force de réserve des Forces canadiennes, est inchangé. Pour ces obligations, le taux d'actualisation demeure fondé sur les taux de rendement prévus profilés des fonds investis. L'intérêt sur les obligations découlant des régimes de retraite et autres avantages futurs est constaté chaque année, déduction faite du rendement prévu des placements associés aux prestations de retraite capitalisées, afin de prendre en compte le fait qu'il reste un an de moins avant le règlement des passifs. Les frais d'intérêt nets sont constatés dans les frais de la dette publique, alors que les charges au titre des prestations sont comptabilisées dans le poste des autres charges dans l'État consolidé des résultats et du déficit accumulé.

Le passif du gouvernement au titre des régimes de retraite et autres avantages futurs a augmenté de 8,7 milliards de dollars supplémentaires en 2018 en raison de l'amortissement des gains et pertes actuariels. Les gains et pertes actuariels représentent les augmentations ou les diminutions, d'une année à l'autre, de la valeur estimative du passif du gouvernement au titre des régimes de retraite et autres avantages futurs, ainsi que de la valeur des actifs connexes en raison de changements aux hypothèses actuarielles ou d'écarts entre les résultats réels et les estimations antérieures. Les hypothèses actuarielles portent notamment sur les taux d'inflation et d'intérêt futurs, le taux de rendement prévu des placements, les augmentations générales des salaires, la composition de la main-d'œuvre, les taux de départ à la retraite et les taux de mortalité. Suivant les normes comptables du secteur public au Canada, qui sont fixées de manière indépendante par le Conseil sur la comptabilité dans le secteur public, les pertes et gains actuariels ne sont pas comptabilisés immédiatement dans le passif; ils sont plutôt amortis sur la durée moyenne estimative du reste de la carrière active des cotisants aux régimes, qui correspond à des périodes allant de 4 à 23 ans selon le régime. Au 31 mars 2018, le gouvernement affichait des pertes nettes non amorties de 57,4 milliards de dollars. Ces pertes seront prises en compte au fil du temps dans le passif et portées aux autres charges.

Le gouvernement a aussi enregistré une hausse de 4,2 milliards de dollars du passif au titre des régimes de retraite et autres avantages futurs pour tenir compte du résultat net des modifications, des compressions, des règlements relatifs aux régimes et d'une provision pour moins-value au cours de l'exercice. La plus importante modification est liée aux changements apportés aux avantages futurs des anciens combattants, y compris la nouvelle Indemnité pour souffrance et douleur, qui remplace l'indemnité d'invalidité actuelle; la nouvelle Indemnité supplémentaire pour souffrance et douleur, pour indemniser les anciens combattants qui souffrent d'une maladie ou d'une blessure liée au service causant une invalidité grave et permanente; et le regroupement de certains avantages financiers en une nouvelle Prestation de remplacement du revenu unique.

Ces augmentations ont été en partie compensées par des réductions du passif liées aux prestations versées pendant l'exercice (17,8 milliards de dollars) et aux transferts nets à l'Office d'investissement des régimes de pensions du secteur public et liées aux fonds détenus dans des fiducies externes aux fins de placement (4,1 milliards de dollars).

La section 6 du présent volume contient des précisions sur les régimes de retraite du secteur public fédéral et les autres avantages futurs des employés et des anciens combattants.

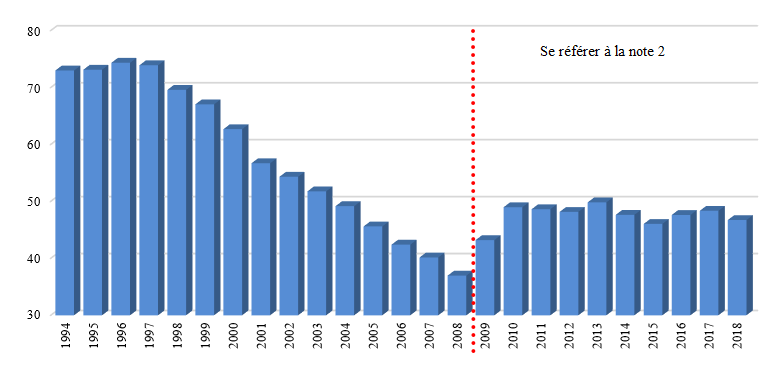

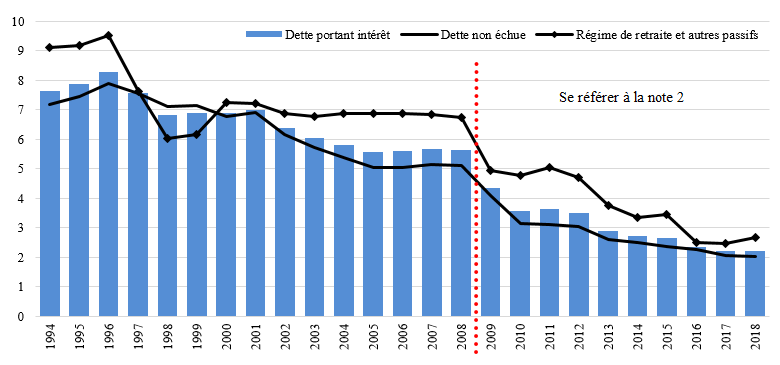

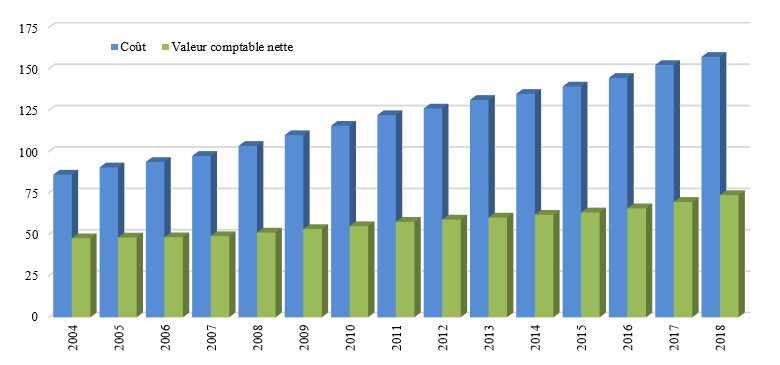

La dette portant intérêt s'établissait à 46,7 % du PIB en 2018, en baisse par rapport au ratio de 48,4 % enregistré en 2017. Ce ratio est en baisse de près de 28 points de pourcentage par rapport à son sommet de 74,4 % observé en 1996.

Le graphique - Dette portant intérêtallez à la note 2 en pied de page

(en pourcentage du PIB)

Description de l'image

Le graphique « Dette portant intérêt » illustre le pourcentage la dette portant intérêt sur le PIB depuis 1994. Le pourcentage de 1994 est 73,0; 1995 est 73,1; 1996 est 74,4; 1997 est 73,9; 1998 est 69,6; 1999 est 67,1; 2000 est 62,7; 2001 est 56,7; 2002 est 54,3; 2003 est 51,8; 2004 est 49,2; 2005 est 45,6; 2006 est 42,4; 2007 est 40,2; 2008 est 37,0; 2009 est 43,2; 2010 est 49,0; 2011 est 48,6; 2012 est 48,2; 2013 est 49,8; 2014 est 47,6; 2015 est 46,1; 2016 est 47,6; 2017 est 48,4; 2018 est 46,7.

En 2018, le taux d'intérêt effectif moyen sur la dette publique portant intérêt a très peu changé par rapport à 2017, s'établissant à 2,2 %. Le taux d'intérêt effectif moyen sur la dette non échue était de 2,0 % en 2018, alors que le taux d'intérêt effectif moyen pour les régimes de retraite et autres passifs était de 2,7 %, en raison de l'échéance moyenne plus longue de ce type de passif.

Taux d'intérêt effectif moyen sur la dette portant intérêtallez à la note 2 en pied de page

(en pourcentage)

Description de l'image

Le graphique « Taux d'intérêt effectif moyen sur la dette portant intérêt » illustre le pourcentage du taux d'intérêt effectif moyen sur la dette portant intérêt, la dette non échue, et les régimes de retraite et autres passifs depuis 1994. Le pourcentage de la dette portant intérêt de 1994 est 7,7; 1995 est 7,9; 1996 est 8,3; 1997 est 7,6; 1998 est 6,8; 1999 est 6,9; 2000 est 6,9; 2001 est 7,0; 2002 est 6,4; 2003 est 6,0; 2004 est 5,8; 2005 est 5,6; 2006 est 5,6; 2007 est 5,7; 2008 est 5,6; 2009 est 4,4; 2010 est 3,6; 2011 est 3,6; 2012 est 3,5; 2013 est 2,9; 2014 est 2,7; 2015 est 2,7; 2016 est 2,3; 2017 est 2,2; 2018 est 2,2. Pour la dette non échue, le pourcentage de 1994 est 7,2; 1995 est 7,5; 1996 est 7,9; 1997 est 7,6; 1998 est 7,1; 1999 est 7,1; 2000 est 6,8; 2001 est 6,9; 2002 est 6,2; 2003 est 5,7; 2004 est 5,4; 2005 est 5,0; 2006 est 5,0; 2007 est 5,1; 2008 est 5,1; 2009 est 4,1; 2010 est 3,1; 2011 est 3,1; 2012 est 3,1; 2013 est 2,6; 2014 est 2,5; 2015 est 2,4; 2016 est 2,3; 2017 est 2,1; 2018 est 2,0. Pour les régimes de retraite et autres passifs, le pourcentage de 1994 est 9,1; 1995 est 9,2; 1996 est 9,5; 1997 est 7,6; 1998 est 6,0; 1999 est 6,2; 2000 est 7,2; 2001 est 7,2; 2002 est 6,9; 2003 est 6,8; 2004 est 6,9; 2005 est 6,9; 2006 est 6,9; 2007 est 6,8; 2008 est 6,7; 2009 est 5,0; 2010 est 4,8; 2011 est 5,0; 2012 est 4,7; 2013 est 3,8; 2014 est 3,4; 2015 est 3,5; 2016 est 2,5; 2017 est 2,5; 2018 est 2,7.

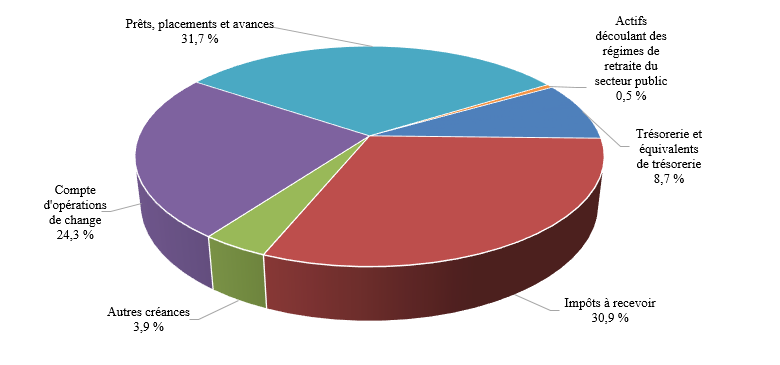

Actifs financiers

Les actifs financiers comprennent l'encaisse déposée auprès de la Banque du Canada, de banques à charte et d'autres institutions financières, les débiteurs, les comptes d'opérations de change, les prêts, placements et avances, ainsi que les actifs des régimes de retraite des sociétés d'État et autres entités fédérales consolidées. Les comptes de change du gouvernement comprennent les dépôts en devises, les placements dans des titres négociables, et les souscriptions et prêts au Fonds monétaire international. Le produit des emprunts en devises est détenu dans le Compte du fonds des changes afin de procurer des liquidités en devises et fournir les fonds requis pour favoriser un comportement ordonné du dollar canadien sur les marchés de change. Le Rapport sur la gestion des réserves officielles de liquidités internationales du Canada, préparé chaque année, contient des renseignements plus détaillés sur la gestion des réserves de liquidités internationales. Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d'État entreprises et les prêts à celles-ci, les prêts à des gouvernements nationaux (principalement à des fins d'aide financière ou d'expansion du commerce d'exportation) et les prêts accordés en vertu du Programme canadien de prêts aux étudiants.

Actifs financiers par catégorie pour 2018

Description de l'image

Le graphique « Actifs financiers par catégorie pour 2018 » illustre la composition des actifs financiers pour l'exercice en cours et le pourcentage relatif au total. Le pourcentage par composante est : Trésorerie et équivalents de trésorerie 8,7 %; Impôts à recevoir 30,9 %; Autres créances 3,9 %; Comptes d'opérations de change 24,3 %; Prêts, placements et avances 31,7 %; Actifs découlant des régimes de retraite du secteur public 0,5 %.

Au 31 mars 2018, les actifs financiers s'élevaient à 398,8 milliards de dollars, en hausse de 16,0 milliards de dollars par rapport au 31 mars 2017. La hausse des actifs financiers est attribuable à l'augmentation de la trésorerie et des créances, des prêts, placements et avances ainsi que les actifs des régimes de retraite du secteur public; elle est en partie compensée par une réduction des comptes d'opérations de change.

Au 31 mars 2018, la trésorerie et les créances ont totalisé 173,2 milliards de dollars, en hausse de 15,2 milliards de dollars par rapport au 31 mars 2017. À l'intérieur de cette composante, la trésorerie et les équivalents de trésorerie ont diminué de 1,9 milliard de dollars. La trésorerie et les équivalents de trésorerie comprennent un montant de 20 milliards de dollars désigné comme étant un dépôt ayant trait à la gestion du fonds de la liquidité prudentielle. Le total des liquidités du gouvernement est maintenu à un niveau suffisant pour couvrir pendant au moins un mois les flux de trésorerie nets projetés, y compris les versements d'intérêt des coupons et le refinancement de la dette. Les impôts à recevoir ont augmenté de 12,5 milliards de dollars en 2018 pour atteindre 123,0 milliards de dollars, sous l'effet de la croissance des revenus fiscaux. Les autres créances ont augmenté de 4,5 milliards de dollars, ce qui est majoritairement imputable à une augmentation de 1,8 milliard de dollars des liquidités données en nantissement en vertu d'accords de l'International Swaps and Derivatives Association pour les accords d'échange de devises étrangères à conclure, à un dividende de 1,5 milliard de dollars à recevoir de la Société canadienne d'hypothèques et de logement à la fin de l'année et à une augmentation de 0,5 milliard de dollars en comptes commerciaux à recevoir de la Corporation commerciale canadienne.

Les prêts, placements et avances consentis aux sociétés d'État entreprises et autres entreprises publiques ont augmenté de 1,3 milliard de dollars en 2018. Les prêts et avances nets ont augmenté de 3,1 milliards de dollars, principalement en raison d'une augmentation des prêts aux sociétés d'État en vertu du cadre d'emprunt consolidé. Les placements dans les sociétés d'État entreprises et autres entreprises d'État ont diminué de 1,8 milliard de dollars, alors que les bénéfices nets de 7,0 milliards de dollars enregistrés par ces entités en 2018 ont été plus que compensés par des pertes de 0,8 milliard de dollars enregistrées au titre des autres éléments du résultat global, ainsi que par le versement au gouvernement de dividendes totalisant 8,0 milliards de dollars.

Les autres prêts, investissements et avances ont augmenté de 1,0 milliard de dollars, passant de 24,6 milliards de dollars à 25,6 milliards de dollars, ce qui représente principalement la croissance du portefeuille des prêts canadiens aux étudiants, en partie imputable aux mesures instaurées dans le budget de 2016 qui augmentaient le nombre d'étudiants admissibles à participer au programme ainsi que le nombre d'étudiants admissibles à recevoir le montant maximal de prêt.

Les actifs des régimes de retraite du secteur public ont augmenté de 0,2 milliard de dollars.

Les comptes de change ont diminué de 1,9 milliard de dollars en 2018 pour atteindre 96,9 milliards de dollars au 31 mars 2018. La baisse des comptes de change découle surtout de la baisse des réserves de change détenues dans le Compte du fonds des changes, principalement sous l'effet du versement net d'avances supplémentaires de 4,2 milliards de dollars au compte pendant l'exercice, qui n'ont été compensées que partiellement par le revenu net de 1,7 milliard du compte et les gains de change de 1,3 milliard de dollars.

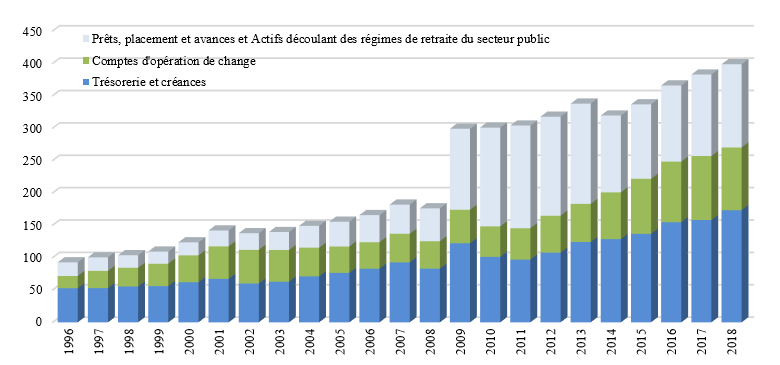

Depuis que le déficit accumulé a atteint son sommet de l'après-Deuxième Guerre mondiale (66,8 % du PIB) au 31 mars 1996, les actifs financiers ont augmenté de 306,0 milliards de dollars, en raison surtout de hausses touchant la trésorerie et les équivalents de trésorerie de même que les débiteurs (hausse de 120,6 milliards de dollars), les comptes d'opérations de change (hausse de 77,9 milliards de dollars) ainsi que les prêts, placements et avances (hausse de 105,3 milliards de dollars). La hausse au titre de la trésorerie et des équivalents de trésorerie et des créances est en grande partie attribuable à la croissance des impôts à recevoir, qui suit de près la croissance des assiettes fiscales. La croissance des comptes d'opérations de change découle de la décision prise par le gouvernement, à la fin des années 1990 et plus récemment dans la Stratégie de gestion de la dette de 2012, d'y détenir davantage de liquidités. Quant aux prêts, placements et avances, leur hausse est due à plusieurs facteurs, notamment l'accumulation de bénéfices nets des sociétés d'État entreprises, la prise en charge par le gouvernement en 2000 du financement du Programme canadien de prêts aux étudiants, qui relevait jusque-là des banques à charte, et, plus récemment, l'octroi de prêts directs aux sociétés d'État en vertu du cadre d'emprunt consolidé instauré en 2008.

Le graphique - Actifs financiers

(en milliards de dollars)

Description de l'image

Le graphique « Actifs financiers » illustre, en milliards de dollars, les prêts, placements et avances et actifs découlant des régimes de retraite du secteur public, les comptes d'opérations de change trésorerie et créances depuis 1996. Respectivement, les montants de 1996 sont 21,0, 19,1, 52,6; 1997 sont 20,8, 26,8, 52,8; 1998 sont 19,4, 29,0, 55,3; 1999 sont 18,7, 34,7, 55,9; 2000 sont 20,1, 41,5, 61,9; 2001 sont 24,5, 50,3, 67,1; 2002 sont 25,7, 52,0, 59,9; 2003 sont 27,8, 49,0, 62,7; 2004 sont 33,8, 44,3, 71,0; 2005 sont 38,2, 40,9, 76,3; 2006 sont 41,9, 40,8, 82,8; 2007 sont 45,1, 44,2, 92,6; 2008 sont 50,9, 42,3, 82,9; 2009 sont 125,1, 51,7, 122,1; 2010 sont 152,7, 47,0, 101,2; 2011 sont 158,5, 48,5, 96,9; 2012 sont 152,9, 57,0, 107,7; 2013 sont 154,9, 58,8, 124,2; 2014 sont 118,6, 72,3, 128,6; 2015 sont 114,9, 85,0, 136,7; 2016 sont 117,6, 93,5, 154,7; 2017 sont 125,9, 98,8, 158,1; 2018 sont 128,5, 96,9, 173,2.

Dette nette

La dette nette du gouvernement – soit le total de son passif moins ses actifs financiers – s'établissait à 758,8 milliards de dollars au 31 mars 2018. Elle représentait 35,4 % du PIB, en baisse de 0,7 point de pourcentage par rapport à l'exercice précédent, et en baisse de 36,8 points de pourcentage par rapport au 31 mars 1996, lorsqu'elle culminait à 72,2 %.

Ce ratio constitue une mesure de la dette par rapport à la capacité des contribuables du pays de la financer. On déduit du total du passif uniquement les actifs financiers, étant donné qu'en temps normal, il n'est pas possible de convertir des actifs non financiers en espèces afin de rembourser la dette sans perturber du même coup les activités du gouvernement.

Le graphique Dette netteallez à la note 2 en pied de page

(en pourcentage du PIB)

Description de l'image

Le graphique « Dette nette » illustre la dette nette en pourcentage du PIB depuis 1994. Le pourcentage de 1994 est 70,9; 1995 est 71,9; 1996 est 72,2; 1997 est 71,1; 1998 est 67,2; 1999 est 64,3; 2000 est 58,7; 2001 est 51,9; 2002 est 49,6; 2003 est 47,0; 2004 est 44,1; 2005 est 41,3; 2006 est 37,9; 2007 est 35,1; 2008 est 32,8; 2009 est 32,0; 2010 est 37,5; 2011 est 37,5; 2012 est 37,3; 2013 est 37,8; 2014 est 36,7; 2015 est 35,4; 2016 est 35,7; 2017 est 36,1; 2018 est 35,4.

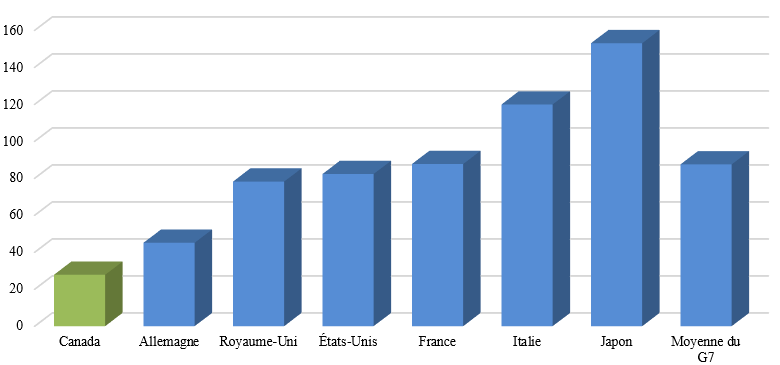

Comparaisons internationales de la dette nette