2008-606 Évaluation du Programme des PERI (Rapport final)

Le 18 mars 2010

Table des matières

- POINTS PRINCIPAUX

- INTRODUCTION

- PROFIL

- OBJET DE L'ÉVALUATION

- CONSTATATIONS ET CONCLUSIONS

- PERTINENCE

- Conclusions à l'égard de la pertinence

- RENDEMENT

- On a utilisé des processus dans le cadre du Programme afin de veiller à ce que les paiements soient calculés de manière cohérente et prévisible

- Dans la majorité des cas, les écarts entre les paiements et les demandes étaient attribuables à un problème d'interprétation de la loi

- Les Paiements en remplacement d'impôts (PERI) sont effectués rapidement

- Les échanges ne s'effectuent pas de manière uniforme dans toutes les régions

- Un Comité consultatif sur le règlement des différends associés aux PERI est accessible pour traiter les demandes indépendantes d'examen des autorités taxatrices

- On a pris les mesures nécessaires pour s'assurer que les paiements versés aux autorités taxatrices dans le cadre du Programme étaient justes et équitables dans la majorité des cas

- Le système de mesure du rendement du Programme est insuffisant

- Conclusions à l'égard du rendement

- CONCLUSIONS GÉNÉRALES

- RÉPONSE DE LA GESTION

- RECOMMANDATIONS ET PLAN D'ACTION DE LA GESTION

- À PROPOS DE L'ÉVALUATION

- Annexe A : Diagramme du processus des PERI

- Annexe B : Modèle logique

- Annexe C : Matrice d'évaluation

POINTS PRINCIPAUX

Points examinés

Le Programme de paiements en remplacement d'impôts (PERI) est un programme législatif qui a été établi en 1950. La Loi sur les paiements versés en remplacement d'impôts qui le régit est entrée en vigueur en décembre 2000. La loi a pour objet « l'administration juste et équitable des paiements versés en remplacement d'impôts ». Elle autorise le ministre de Travaux publics et Services gouvernementaux Canada (TPSGC) à verser des paiements aux autorités taxatrices en remplacement d'impôts fonciers afin de payer une part des coûts assumés par les administrations municipales.

Le Programme de PERI (le Programme) est géré par la Direction des programmes d'évaluation et de paiements en remplacement d'impôts sous la responsabilité du directeur général, Gestion des locaux et du portefeuille (échelle nationale) au sein de la Direction générale des biens immobiliers de Travaux publics et Services gouvernementaux Canada (TPSGC). L'évaluation n'a pas évalué le Programme d'évaluation rendu par l'évaluation et la Direction des PERI, ou les sociétés d'État opérant dans la Loi sur les PERI.

Importance

Le Programme a pour objet l'administration juste et équitable des paiements versés aux autorités taxatrices au nom des ministères gardiens. Le gouvernement fédéral ne paie pas l'impôt foncier conventionnel. Il verse plutôt un paiement à la municipalité ou à l'autorité taxatrice, conformément à la loi afin de payer une part des coûts assumés par les administrations municipales. Ces montants peuvent être considérables et peuvent avoir des répercussions importantes sur les budgets de certaines autorités taxatrices. Les paiements représentent une importante dépense gouvernementale; en 2008, 1 253 autorités taxatrices ont reçu près de 455 M $ en paiement d'impôt foncier en provenance du Programme de PERI du gouvernement fédéral géré par TPSGC. Les paiements ont été effectués conformément à la Loi sur les paiements versés en remplacement d'impôts et aux règlements connexes. Bien que les sociétés d'État soient assujetties à la loi, elles gèrent leurs propres paiements versés en remplacement d'impôts.

Constatations

Les motifs justifiant le Programme sont légitimes et pertinents, et le Programme est toujours nécessaire. L'administration des paiements du Programme de PERI est un mécanisme permettant au gouvernement fédéral de payer une part des coûts assumés par les administrations municipales qui contribue à l'atteinte des objectifs du gouvernement à l'égard de la Politique de bon voisinage selon laquelle il se doit d'être un propriétaire foncier responsable et un bon voisin. Les autorités taxatrices ont toujours besoin des paiements effectués par l'entremise du Programme de PERI pour couvrir les coûts des administrations municipales. TPSGC a toujours besoin d'un mécanisme lui permettant d'effectuer les PERI.

Le Programme de PERI a été géré conformément au cadre législatif. Les responsables du Programme ont veillé à ce que le gouvernement ait une méthode cohérente pour calculer et traiter les paiements de manière prévisible et rapide pour l'ensemble des instances régionales. Le ministre de TPSGC a recours à un Comité consultatif sur le règlement des différends associés aux PERI lorsque les autorités taxatrices sont en désaccord avec les paiements versés. Les échanges avec les autorités taxatrices au sujet du processus de PERI, de la Loi sur les paiements versés en remplacement d'impôts et de toute exception particulière ne sont pas cohérents et dans certains cas, sont insuffisants.

On a pu observer un grand nombre d'immeubles pour lesquels il existe un écart entre les demandes de paiements des autorités taxatrices et les montants de PERI calculés; cependant, dans la plupart des cas, cette différence est relativement faible. Il existe des désaccords persistants entre les autorités taxatrices et TPSGC sur l'évaluation des biens immobiliers à destination particulière qui ne font pas normalement partie des portefeuilles du secteur privé comme les parcs nationaux et les lieux historiques. Pour ces biens immobiliers, on s'entend moins sur les pratiques d'évaluation à adopter puisqu'il n'existe aucune donnée permettant d'établir une norme dans ce secteur d'activité.

Le Programme est géré de manière efficace et respecte la Loi sur les paiements versés en remplacement d'impôts. Le Programme est géré avec toute la diligence nécessaire lorsque les demandes de PERI sont examinées et lorsque les paiements sont effectués. Les coûts du Programme s'élèvent à 5,7 M $ (y compris 500 000 $ pour la gestion du Comité consultatif sur le règlement des différends associés aux PERI). Dans le cadre du Programme de PERI entre 2006 et 2008, inclusivement, on a relevé certaines demandes non admissibles totalisant entre 29 et 43 millions de dollars. Cependant, le rendement du Programme n'a pas été mesuré de manière suffisante en ce qui concerne les résultats obtenus.

RÉPONSE DE LA GESTION

Le programme des paiements en remplacement d'impôts de la Direction générale des biens immobiliers accepte les constatations de l'évaluation et entend appliquer les recommandations en mettant en œuvre le Plan d'action de la gestion décrit ci-dessous.

RECOMMANDATIONS ET PLAN D'ACTION DE LA GESTION

Recommandation 1 : Le sous-ministre adjoint de la Direction générale des biens immobiliers devrait élaborer une stratégie pour communiquer avec les autorités taxatrices au sujet des programmes et processus liés au Programme des paiements versés en remplacement d'impôts (PERI).

Plan d'action de la gestion 1.1 : Élaborer et mettre en œuvre une stratégie de communication améliorée sur le Programme des PERI visant à compléter les initiatives en cours (site Web et lettres) en vue d'accroître la sensibilisation et la compréhension du Programme des PERI de la part des autorités taxatrices canadiennes.

1.1.1 Nouer le dialogue avec la Fédération canadienne des municipalités au sujet du Programme des PERI et des dossiers connexes

1.1.2 Concevoir et distribuer une trousse de communication contenant des renseignements au sujet du Programme, de sa législation et des processus applicables

1.1.3 Participer au Congrès annuel et exposition municipale de la Fédération canadienne des municipalités afin d'informer les participants sur le Programme et de leur présenter de nouvelles politiques et initiatives (si des fonds de voyage sont disponibles)

1.1.4 Fixer une rencontre annuelle obligatoire avec les autorités taxatrices après que le paiement final ait été envoyé et reçu par celles-ci

Recommandation 2 : Le sous-ministre adjoint de la Direction générale des biens immobiliers devrait mettre en place un mécanisme pour inciter les intervenants visés à élaborer des méthodes admises dans l'industrie pour établir la valeur des biens immobiliers fédéraux à vocation particulière.

Plan d'action de la gestion 2.1 : Élaborer une stratégie de mobilisation améliorée et inviter les intervenants visés par le Programme des PERI à prendre part au processus de l'initiative des meilleures pratiques. Dans le cadre de cette initiative, on vise à perfectionner les méthodes d'estimation pour établir la valeur des lieux historiques, des territoires sauvages des parcs nationaux, des pénitenciers fédéraux et des bases militaires.

Voici les organisations de l'industrie qui pourraient diriger l'initiative renouvelée :

- Institut canadien des évaluateurs

- L'Ordre des évaluateurs Agréés du Québec

Les membres suivants des collectivités des municipalités et des évaluateurs pourraient être invités à participer :

- Fédération canadienne des municipalités (FCM)

- Directeurs canadiens de l'évaluation

Participants fédéraux :

- TPSGC

Intervenants visés agissant à titre d'observateurs :

- Représentants d'autres ministères sélectionnés

Recommandation 3 : Le sous-ministre adjoint de la Direction générale des biens immobiliers devrait élaborer et mettre en œuvre une stratégie de gestion continue du rendement afin d'évaluer l'efficacité du Programme et de faire le suivi du rendement global.

Plan d'action de la gestion 3.1 : Développer et mettre en œuvre la stratégie et le cadre de gestion du rendement afin d'évaluer l'efficacité du Programme de PERI et de faire le suivi du rendement global. Indicateurs de rendement en place actuellement :

- Nombre de biens immobiliers sur lesquels des paiements sont effectués;

- Pourcentage des biens immobiliers sur lesquels des PERI sont effectués et acceptés par les autorités taxatrices.

Plan d'action de la gestion 3.2 : Entreprendre une analyse en vue de repérer d'autres indicateurs de rendement pertinents dans le cadre du Programme des PERI. Par exemple :

- Pourcentage des demandes reçues pour l'exercice financier en cours ayant été finalisées avant le 31 mars du même exercice;

- Pourcentage des paiements effectués à temps conformément aux dates d'échéance des autorités taxatrices et aux dispositions de la Loi sur les paiements versés en remplacement d'impôts;

- Recouvrement des paiements effectués par les ministères ayant la garde de biens immobiliers afin d'équilibrer le crédit législatif des PERI.

INTRODUCTION

Le présent rapport contient les constatations découlant de l'évaluation du Programme de paiements versés en remplacement d'impôts (PERI). Le Comité de vérification et d'évaluation de Travaux publics et Services gouvernementaux Canada (TPSGC) a approuvé cette évaluation dans le cadre du plan pluriannuel d'évaluation et de vérification axé sur les risques de 2008-2009 à 2010-2011.

PROFIL

TPSGC administre le Programme au nom des ministères et organismes gardiens en vertu de la Loi sur les paiements versés en remplacement d'impôts (2000). Le Programme englobe plus de 24 000 propriétés du gouvernement fédéral qui appartiennent à divers ministères gardiens. Dans le cadre du Programme, le gouvernement fédéral a versé presque 455 M $ en 2008 à environ 1 300 autorités taxatrices (comme les municipalités, les commissions scolaires, les gouvernements provinciaux, les organismes de services municipaux et les Premières Nations).

Le Programme a pour objet l'administration juste et équitable des paiements versés aux autorités taxatrices. Le Programme a recours aux mêmes principes d'évaluation qui sont utilisés pour évaluer les biens immobiliers privés dans le cadre des différentes évaluations qui touchent les différentes instances de compétence fiscale. Les PERI du gouvernement fédéral s'appuient sur les deux principes suivants : les paiements doivent être justes et équitables en comparaison aux impôts payés par les autres propriétaires fonciers qui possèdent des biens immobiliers similaires et doivent être calculés de manière semblable; le gouvernement attend des autorités taxatrices qu'elles lui accordent un accès équitable aux services municipaux.

Autorités

Le gouvernement du Canada est exempté de tout impôt local, y compris les impôts fonciers, conformément à l'article 125 de la Loi constitutionnelle (1867). Elle stipule que « les terres ou autres biens du domaine public du Canada ou d'une province ne sont pas imposables ». Elle s'appuie sur le principe selon lequel les divers paliers gouvernementaux ne devraient pas pouvoir s'ingérer dans le domaine des taxes foncières les uns des autres.

Depuis 1950, à titre de propriétaire de biens immobiliers parmi les plus importants au Canada, le gouvernement fédéral paie une part des coûts assumés par les administrations municipales en versant des paiements aux autorités taxatrices plutôt qu'en payant des taxes. À l'origine, les paiements étaient effectués en vertu des dispositions de la Loi sur les subventions aux municipalités (1949), puis en vertu de la même loi après son amendement en 1980.

En 1999, à la suite d'un processus consultatif, on adoptait le projet de loi C-10 visant à moderniser la Loi sur les subventions aux municipalités. L'objectif du projet de loi était de rendre les paiements fédéraux versés en remplacement d'impôts aux autorités taxatrices au nom des ministères gardiens plus justes, plus équitables et plus prévisibles. Par la suite, la Loi sur les paiements versés en remplacement d'impôts entrait en vigueur en décembre 2000.

La Loi sur les paiements versés en remplacement d'impôts précise que le ministre de TPSGC conserve ses pleins pouvoirs discrétionnaires relativement aux PERI visant les propriétés des ministères fédéraux et elle ne confère aucun droit à un paiement. Le Règlement sur les paiements versés en remplacement d'impôts et le Règlement sur les versements provisoires et les recouvrements donnent les lignes directrices concernant les paiements.

En 1997, le Conseil du Trésor transférait les fonds législatifs des PERI aux budgets de dépenses d'exploitation des ministères gardiens. Le crédit législatif des PERI était géré par TPSGC, mais depuis le transfert, les ministères gardiens assumaient la responsabilité du financement des PERI à partir de leurs budgets de dépenses d'exploitation. Ce transfert visait à responsabiliser les ministères davantage à l'égard de leurs biens immobiliers respectifs. Cependant, TPSGC demeurait responsable de l'administration du Programme.

Dans le cadre du Programme, les paiements sont versés aux autorités taxatrices au nom de plus de 35 ministères gardiens. Des protocoles d'entente, décrivant les services administratifs fournis par TPSGC, existent entre TPSGC et chacun des ministères gardiens. Ceux-ci comprennent toutes les activités administratives qui touchent les demandes de PERI, les processus relatifs aux paiements et les calculs du montant des paiements. TPSGC offre également aux gardiens de biens immobiliers des services professionnels comme l'analyse et les examens de répertoires immobiliers, des conseils sur les questions relatives aux PERI et la préparation de l'argumentation touchant les conclusions déposées devant le Comité consultatif sur le règlement des différends associés aux PERI. Les ministères gardiens sont responsables de fournir, à l'appui du Programme et au moment opportun, l'information concernant les changements prévus à leur portefeuille immobilier qui pourraient avoir des répercussions sur la valeur des montants de PERI versés comme le nombre d'occupants, les rénovations, les ventes et les achats de biens immobiliers.

Les sociétés d'État ont des programmes similaires de paiements versés en remplacement d'impôts, mais elles ne sont pas tenues de faire administrer leur programme par TPSGC. Elles doivent se conformer à la Loi sur les paiements versés en remplacement d'impôts et au Règlement sur les paiements versés par les sociétés d'État. Le montant des PERI versés par les sociétés d'État est évalué à environ 200 M $, soit 30 % du montant total. Dans le cadre du Programme, TPSGC offre aux sociétés d'État et aux organismes des services contre rémunération, notamment des conseils stratégiques, des examens de biens immobiliers et d'autres activités connexes.

Intervenants

Les intervenants, dans le cadre du Programme, comprennent notamment les autorités taxatrices, les ministères gardiens et les groupes d'intérêt liés au PERI.

Autorités taxatrices (c.-à-d., les administrations municipales) : Les autorités taxatrices perçoivent les impôts fonciers sur leur territoire de compétence. Les autorités taxatrices calculent le montant que le gouvernement fédéral doit payer en s'appuyant sur les évaluations, effectuées par l'autorité évaluatrice provinciale, de leurs biens immobiliers qui sont situés sur leur territoire de compétence. Elles présentent alors une demande de PERI dans le cadre du Programme pour les biens immobiliers concernés du gouvernement fédéral.

Ministères gardiens du gouvernement fédéral : Le ministre de TPSGC effectue les paiements et est responsable du Programme. Depuis 1997, chacun des ministères gardiens est financièrement responsable des paiements versés par TPSGC concernant leurs biens immobiliers. Le Conseil du Trésor fournit, pour sa part, les budgets de dépenses d'exploitation permettant aux ministères de rembourser TPSGC.

Comité consultatif sur le règlement des différends associés aux PERI : Le Comité consultatif sur le règlement des différends associés aux PERI est indépendant du Programme et relève directement du ministre de TPSGC. Il est habilité, en vertu de la Loi sur les paiements versés en remplacement d'impôts à entendre les différends de TPSGC et des sociétés d'État relatifs aux PERI. Un différend peut survenir lorsqu'il existe un écart entre les demandes de paiements des autorités taxatrices et les montants de PERI calculés selon la valeur et la superficie du bien immobilier ou le taux effectif applicable à toute propriété fédérale. Les membres du Comité consultatif sur le règlement des différends associés aux PERI sont nommés par décret en conseil et comptent deux membres par province et territoire. Le comité tient des audiences au besoin et, après chacune d'entre elles, fournit des recommandations non exécutoires au ministre de TPSGC. Le comité n'est pas habilité à apporter des changements au Programme directement. Les coûts d'exploitation du comité sont assumés par le Programme. Le président du comité, qui est responsable d'en assurer la direction, est nommé par le gouverneur en conseil.

Fédération canadienne des municipalités : Cette fédération qui compte 1 600 membres est une association de bénévoles qui représente les intérêts municipaux à l'échelle du gouvernement fédéral. La fédération, en partenariat avec TPSGC, apporte des améliorations au Programme et discute des enjeux; les résultats obtenus sont satisfaisants pour les deux parties.

Sociétés d'État : Les sociétés d'État gèrent leurs propres paiements versés en remplacement d'impôts, indépendamment de l'autorité du ministre de TPSGC. Conformément à la Loi sur les paiements versés en remplacement d'impôts, les dirigeants des sociétés d'État utilisent un pouvoir discrétionnaire similaire à celui du ministre de TPSGC en ce qui a trait aux paiements qu'ils effectuent et doivent se soumettre aux exigences du Comité consultatif sur le règlement des différends associés aux PERI.

Autorités évaluatrices provinciales : Les autorités évaluatrices sont responsables de déterminer les valeurs d'évaluation qui apparaissent aux rôles d'évaluation foncière conformément aux lois provinciales applicables.

Contribuables canadiens : Les contribuables canadiens ont intérêt à ce que les paiements versés en remplacement d'impôts du gouvernement fédéral soient conformes à la loi. Les contribuables ne veulent probablement pas que ces paiements soient trop élevés au point de représenter pour les communautés concernées une subvention inéquitable. Ils ne veulent probablement pas non plus que ces paiements soient insuffisants, ce qui indiquerait que le gouvernement fédéral ne paie pas sa juste part des coûts que doit assumer l'administration municipale.

Contexte

Les sommes perçues grâce aux impôts fonciers sont utilisées par les autorités taxatrices pour couvrir les coûts des services fournis à leurs citoyens qui comprennent notamment : les canalisations d'égout, le réseau d'aqueduc, les services de police, les services d'incendie, les services d'urgence, les services d'ambulance, les services de bibliothèque, les services des loisirs et des parcs, l'élimination des déchets, l'entretien des routes et les services sociaux. Les autorités taxatrices perçoivent donc l'impôt foncier pour assumer les coûts des services. Étant donné que les biens immobiliers du gouvernement du Canada sont exempts d'impôt, ce dernier paie une part des coûts assumés par les administrations municipales en versant les paiements plutôt qu'en payant des taxes. Plutôt que de faire parvenir des factures d'impôt foncier au gouvernement, l'autorité taxatrice envoie à TPSGC une demande de paiement en remplacement d'impôts pour chacune des propriétés admissibles du gouvernement fédéral.

Les biens immobiliers que le Programme englobe comprennent notamment les bases militaires, les établissements de détention, les immeubles à bureaux, les lieux historiques, les parcs nationaux, les ports et les immeubles de détachement de la Gendarmerie royale du Canada (GRC). Les biens immobiliers qui ne sont pas admissibles aux PERI sont énumérés dans la Loi sur les paiements versés en remplacement d'impôts. Ces biens immobiliers sont généralement composés d'importantes structures et comprennent notamment l'infrastructure de canaux, les quais, les bassins, les appontements, les jetées, les pilotis, les quais flottants, les brise-lames, les murs de soutènement, les digues, les cales sèches, les pompes à essence, les monuments, les murs de pénitenciers, les chemins, les trottoirs, les pistes d'atterrissage, les chaussées, les voies ferrées, les tunnels, les ponts, les barrages, les conduites d'eau et les égouts collecteurs.

En 2008, le Programme a versé près de 455 M $ en PERI. Presque 94 % de la valeur totale des PERI versés au cours de cette année, soit près de 427 M $, concernait des biens immobiliers dont la valeur était supérieure à 1 M $. Ces biens immobiliers ne représentent que 5 % de tous les biens immobiliers. Par ailleurs, 85 % des biens immobiliers valaient moins de 200 000 $ et ont engendré moins de 3 % du montant total en PERI. Ces valeurs ne sont que pour le programme PERI TPSGC et ne comprennent pas les montants des PERI corporations de la Couronne.

Résultats prévus

Les résultats prévus du Programme sont :

- Des paiements en remplacement d'impôts justes, équitables et prévisibles pour les propriétésNote de bas de page 1 fédérales (qui sont équivalents aux impôts payés par les propriétaires fonciers qui possèdent des biens immobiliers de valeur similaire) sont versés aux autorités taxatrices conformément à Loi sur les paiements versés en remplacement d'impôts;Note de bas de page 2

- Accès équitable aux services offerts par les autorités taxatrices.

La Loi sur les paiements versés en remplacement d'impôts a pour objet « l'administration juste et équitable » des PERI. Cependant, la loi n'offre pas de définition opérationnelle de l'expression « administration juste et équitable ». En l'absence de cette définition, l'équipe chargée de l'évaluation a établi les critères suivants pour évaluer le Programme :

- cohérence du processus du gouvernement fédéral;

- prévisibilité des paiements;

- rapidité des paiements;

- transparence des communications;

- processus de règlement des différends;

- importance des différences entre les demandes de paiement des autorités taxatrices et les paiements versés par le gouvernement fédéral.

Gouvernance

Le Programme est géré par la Direction des programmes d'évaluation et de PERI sous la responsabilité du directeur général, Gestion des locaux et du portefeuille (échelle nationale) au sein de la Direction générale des biens immobiliers de TPSGC. Un gestionnaire des PERI travaille à chacun des bureaux régionaux et relève d'un directeur régional et, ultimement, d'un directeur général régional. Bien que les régions relèvent directement du sous-ministre, elles reçoivent des directives, des consignes nationales du sous-ministre adjoint de la Direction générale des biens immobiliers pour tout ce qui concerne les activités relatives aux biens immobiliers, y compris les PERI. Le secteur de la capitale nationale et le bureau des services de la région de la capitale nationale ont à leur disposition un gestionnaire des PERI qui relève directement du directeur du Programme de PERI.

Puisque le Programme de PERI est une activité hautement spécialisée, de l'expertise à l'échelle nationale est souvent nécessaire afin de déterminer les montants de paiements qui conviennent. Le bureau national du Programme est responsable de la gestion du Programme, notamment la gestion et la responsabilité financières, l'élaboration de politiques, y compris l'examen et la gestion des lois et des règlements et le contrôle de la qualité en assurant un suivi dans les régions. Les régions et le bureau national travaillent régulièrement en collaboration. Un comité de gestion des PERI formé du directeur des PERI et de tous les gestionnaires se réunit 3 à 4 fois par année (et communique une fois par mois par téléconférence) afin de discuter du déroulement, des politiques et de la gouvernance du Programme.

Processus relatif aux PERI

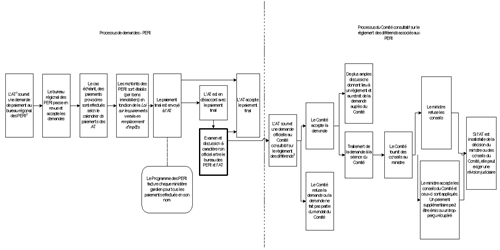

Les demandes de l'autorité taxatrice précisent les biens immobiliers pour lesquels les PERI sont demandés et les valeurs d'évaluation foncière déterminées par l'autorité évaluatrice provinciale. Le Programme est géré avec diligence, toutes les demandes sont examinées afin de vérifier si elles sont exactes, complètes et conformes aux exigences de la Loi sur les paiements versés en remplacement d'impôts et on détermine la catégorie et le taux d'imposition applicables ainsi que la valeur des biens immobiliers fédéraux. Les examens servent à vérifier si les demandes visent des biens immobiliers qui satisfont aux exigences d'admissibilité aux fins de paiement. Dans le cadre du Programme, on calcule alors les montants à payer conformément à la Loi sur les paiements versés en remplacement d'impôts, et on verse les paiements aux autorités taxatrices (consulter le diagramme du processus des PERI à l'Annexe A : Diagramme du processus des PERI).

S'il n'est pas possible de respecter l'échéancier d'une autorité taxatrice dans le cadre du Programme, on effectue un versement provisoire qui peut être suivi d'un supplément pour retard de paiement. Une fois que les paiements sont effectués, on fait parvenir aux ministères gardiens une facture s'élevant au montant payé en leur nom.

Si les autorités taxatrices sont en désaccord avec les montants des versements qu'ils reçoivent, elles peuvent, en premier lieu, contacter le bureau des PERI de leur région afin de discuter des valeurs et des taux utilisés dans le calcul des PERI. Si le différend ne peut être résolu à cet échelon, les autorités taxatrices peuvent demander qu'un examen soit effectué par le Comité consultatif sur le règlement des différends associés aux PERI.

En attendant que se tienne l'audience du Comité consultatif sur le règlement des différends associés aux PERI, des discussions ont souvent lieu entre les responsables du Programme, l'autorité évaluatrice provinciale et l'autorité taxatrice. Ces discussions peuvent donner lieu à une entente avant l'audience du comité. Si une audience a lieu, le comité fournit au ministre de TPSGC des recommandations que ce dernier peut accepter ou rejeter. Si une autorité taxatrice n'est toujours pas satisfaite de la décision du comité ou du ministre de TPSGC, elle peut demander qu'une révision judiciaire soit faite par la Cour fédérale du Canada qui établit la jurisprudence en matière de PERI.

Ressources

Les paiements touchant les propriétés appartenant à tous les ministères du gouvernement fédéral sont effectués par TPSGC à partir d'un crédit législatif du Trésor. En 2008, les PERI versés aux autorités taxatrices s'élevaient à près de 455 M $. Les ministères gardiens remboursent à TPSGC les sommes versées en leur nom, mais ne sont pas tenus de payer les frais des services administratifs liés aux PERI. TPSGC reçoit une affectation du Secrétariat du Conseil du Trésor du Canada pour l'administration du Programme. En 2009-2010, les besoins en financement relatifs à l'administration des PERI étaient de 5,2 M $. Le Programme comptait 56 ETP (équivalents temps plein) à l'échelle nationale, dont 12 au bureau national, dans la région de la capitale nationale et 44 dans les cinq autres régions.

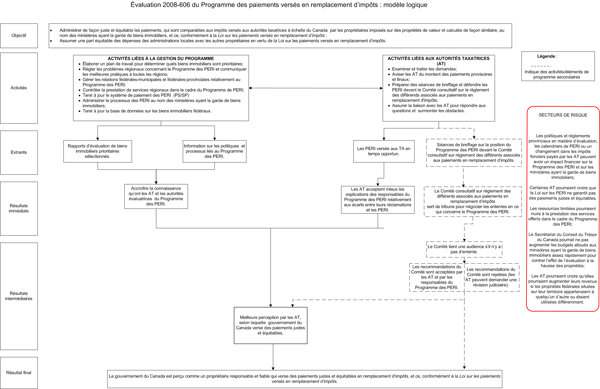

Modèle logique

Un modèle logique du Programme a été élaboré en s'appuyant sur un examen détaillé de la documentation et sur les entrevues avec les gestionnaires du Programme et avec les principaux intervenants. Il a été validé par la suite avec l'aide des gestionnaires du Programme (voir l'Annexe B : Modèle logique).

Les activités du Programme comprennent les activités connexes des ministères gardiens et celles qui sont liées à la gestion du Programme. Ces activités mènent aux extrants comme les PERI, les exposés du point de vue du Programme présentés devant le Comité consultatif sur le règlement des différends associés aux PERI et les rapports sur les valeurs estimatives et réelles des paiements et les évaluations.

L'objectif ultime du Programme est de faire en sorte que les Canadiens perçoivent le gouvernement du Canada comme un propriétaire foncier de confiance et responsable qui verse les PERI conformément à la Loi sur les paiements versés en remplacement d'impôts.

OBJET DE L'ÉVALUATION

Cet engagement vise à évaluer le Programme des paiements versés en remplacement d'impôts conformément à la Politique d'évaluation du Conseil du Trésor en vue d'établir la pertinence et le rendement du Programme dans l'atteinte des résultats escomptés.

Une matrice d'évaluation comprenant les enjeux, les questions, les indicateurs et les sources de données liés à l'évaluation a été créée au cours de la phase de planification (voir l'Annexe C : Matrice d'évaluation). De plus amples renseignements concernant l'approche et les méthodologies adoptées au cours de cette évaluation sont fournis à la section intitulée « À propos de l'évaluation » à la fin du présent rapport.

L'évaluation est axée sur les activités et les résultats du Programme des paiements versés en remplacement d'impôts (PERI) qui relèvent de TPSGC. L'évaluation ne mesure pas le Programme d'évaluation offert par la Direction des programmes d'évaluation et des paiements en remplacement d'impôts (DPEPERI), ou les sociétés d'État dont les activités sont soumises à la Loi sur les paiements versés en remplacement d'impôts. Les sociétés d'État gèrent leur propre programme de PERI et travaillent indépendamment du ministre de TPSGC.

CONSTATATIONS ET CONCLUSIONS

Les constatations et les conclusions ci-dessous s'appuient sur divers éléments de preuve recueillis au cours de l'évaluation. Ils sont présentés par point évalué (pertinence et rendement) conformément à la Directive sur la fonction d'évaluation du Secrétariat du Conseil du Trésor du Canada.

PERTINENCE

La pertinence est mesurée en fonction : du degré d'harmonisation entre le Programme et les priorités du gouvernement fédéral ainsi que les résultats stratégiques du ministère; du bien-fondé du rôle et des responsabilités assumés par le gouvernement dans le cadre du Programme; et de la capacité du Programme à répondre à un besoin démontrable et continu.

Le Programme est en phase avec les priorités du gouvernement fédéral et est conforme aux rôles et responsabilités qu'il assume

Le Programme demeure solidaire de la Loi constitutionnelle et de la Loi sur les paiements versés en remplacement d'impôts. L'administration des PERI est une exigence de la Loi sur les paiements versés en remplacement d'impôts et remplit les objectifs du gouvernement fédéral selon lesquels il se doit d'être un propriétaire foncier responsable et un bon voisin. Le Programme respecte également les priorités du gouvernement visant à bâtir des collectivités durables. Le discours du Trône de 2007 comprenait l'énoncé suivant :

« Notre gouvernement estime que les compétences constitutionnelles de chaque ordre de gouvernement doivent être respectées »

.Bien que le gouvernement du Canada soit exempté de tout impôt local, y compris les impôts fonciers, conformément à l'article 125 de la Loi constitutionnelle (1867), il consent à verser des paiements qui correspondent aux taxes municipales payées par les autres propriétaires fonciers qui possèdent des propriétés semblables. Les PERI constituent, en effet, la part du gouvernement fédéral des coûts assumés par les administrations municipales.

Il convient de mentionner que, selon la Fédération canadienne des municipalités, les propriétés qui sont exclues en vertu de l'annexe II de la Loi sur les paiements versés en remplacement d'impôts, comme les appontements, les cales sèches et les pompes à essence qui sont imposables dans le cas de propriétaires privés devraient être admissibles aux PERI. Cela contribuerait à augmenter les paiements du Programme de PERI versés aux autorités taxatrices qui ont, sur leur territoire, de telles infrastructures appartenant au gouvernement fédéral.

Dans l'ensemble, l'entretien des biens immobiliers fédéraux, y compris le versement de paiements aux autorités taxatrices concernées représente un rôle et une responsabilité qui sont appropriés pour le gouvernement fédéral.

Le Programme est toujours nécessaire

Le gouvernement fédéral est propriétaire de plus de 24 000 propriétés admissibles aux PERI. On a recours, pour celles-ci, aux services de l'autorité taxatrice du territoire où elles sont situées. Les municipalités dépendent fortement des impôts fonciers pour couvrir les coûts liés à l'administration municipale. En moyenne, plus d'un tiers des revenus des autorités taxatrices canadiennes proviennent des impôts fonciers.

Dans les municipalités qui comptent plusieurs propriétés fédérales d'importance, les PERI peuvent être substantiels. En 2007, la ville d'Ottawa recevait, de loin, le montant annuel le plus élevé, soit plus de 117 M $. Montréal recevait 33 M $, le second montant le plus élevé. Les autres versements importants étaient destinés à Gatineau (24 M $), Halifax (15 M $), Toronto (14 M $), Winnipeg (14 M $) et Esquimalt (13 M $). Plusieurs petites municipalités reçoivent des sommes s'élevant à quelques milliers de dollars ou moins.

Les PERI effectués sont proportionnels à la valeur des propriétés fédérales situées sur le territoire d'une autorité taxatrice. Les autorités taxatrices qui ont, sur leur territoire, une population de moins de 20 000 citoyens dépendent davantage des PERI. En ce qui concerne les autorités taxatrices qui dépendent largement des PERI, les revenus provenant de ces derniers peuvent couvrir jusqu'à 88 % de leurs dépenses.

En 2007, les sommes provenant des PERI, par habitant, pour chacune des autorités taxatrices variaient de zéro à plus de 2 000 $. Si les PERI n'étaient pas versés pour les propriétés fédérales au pays, cela entraînerait des conséquences négatives pour les citoyens canadiens, surtout pour ceux qui vivent dans les régions qui comptent plusieurs propriétés fédérales. Les propriétaires fonciers seraient alors contraints de payer davantage d'impôts fonciers pour combler l'écart ou bien les autorités taxatrices seraient forcées de réduire la quantité des services offerts.

Conclusions à l'égard de la pertinence

Les motifs et la pertinence du Programme demeurent solidaires de la Loi constitutionnelle et de la Loi sur les paiements versés en remplacement d'impôts. Son mandat est régi par la loi. Le Programme contribue à l'atteinte des objectifs du gouvernement fédéral voulant qu'il soit un propriétaire responsable et lui permet d'aider les municipalités à couvrir les coûts de l'administration municipale. Cela confirme que ce programme doit être géré à l'échelle fédérale.

Le Programme demeure pertinent et il est toujours nécessaire pour le gouvernement fédéral d'effectuer des paiements par l'entremise des PERI afin d'aider les administrations municipales à couvrir leurs coûts. Les PERI représentent une part importante du budget global de certaines autorités taxatrices. Les PERI profitent à tous les Canadiens, surtout à ceux qui vivent dans des régions qui comptent plusieurs propriétés fédérales; si le Programme n'existait pas, ceux-ci seraient contraints de subir des augmentations de taxes ou une diminution des services.

RENDEMENT

Le rendement est mesuré en fonction de la capacité du Programme à obtenir des résultats et à atteindre les objectifs et de sa capacité à y parvenir de manière rentable.

On a utilisé des processus dans le cadre du Programme afin de veiller à ce que les paiements soient calculés de manière cohérente et prévisible

Au cours de l'évaluation, on a constaté qu'un processus était utilisé, dans le cadre du Programme, pour déterminer les montants dus aux autorités taxatrices (voir l'Annexe A : Diagramme du processus des PERI). Lors de la réception d'une demande d'une autorité taxatrice, dans le cadre du Programme, on détermine le montant du paiement. Afin de calculer le paiement, on applique les cadres législatifs et les principes fédéraux et provinciaux appropriés afin de déterminer les valeurs d'évaluation foncière et les taux par mille entre les territoires. Un écart est créé si le paiement calculé ne correspond pas au montant de la demande de l'autorité taxatrice. Les montants de PERI pour des biens immobiliers similaires peuvent différer d'un territoire à un autre en raison des différences entre les évaluations et les régimes de fiscalité; cependant, la loi fédérale et les principes du Programme utilisés pour déterminer les valeurs et les taux sont appliqués de la même manière. Puisque les paiements sont discrétionnaires, ils sont effectués en fonction des montants calculés selon le Programme plutôt qu'en fonction des montants de la demande, déterminés par l'autorité taxatrice. Ce processus donne lieu à des paiements qui peuvent être plus élevés ou moins élevés que les montants apparaissant sur les demandes des autorités taxatrices.

L'examen de documents clés a révélé que dans quelques cas, les copies faisant état de certaines étapes du processus n'apparaissaient pas au dossier. Selon le processus établi, un examen de l'évaluation peut être effectué et documenté si la valeur utilisée pour la propriété ne correspond pas à celle apparaissant au rôle d'évaluation. Or, les documents d'examen d'évaluation n'étaient pas toujours au dossier lorsque la valeur utilisée différait de celle qui avait été déterminée lors de l'évaluation des PERI.

Entre 2002 et 2008, on a tenu des séances de suivi régionales afin de veiller à ce que les normes professionnelles soient respectées lors du traitement des demandes et du calcul des valeurs des propriétés et des taux effectifs. Au cours de ces séances de suivi, on a examiné les dossiers concernant plusieurs des plus importantes autorités taxatrices de chaque région et on a fourni des recommandations en vue d'obtenir un processus cohérent pour l'ensemble des régions. Dans certaines provinces, on a négocié au préalable des valeurs en collaboration avec les autorités évaluatrices avant que le rôle d'évaluation soit préparé et avant de communiquer avec les autorités taxatrices. Cela a permis une plus grande prévisibilité pour les autorités taxatrices parce que leurs demandes s'appuyaient sur les valeurs des propriétés apparaissant au rôle d'évaluation qui avaient été approuvées pour le Programme.

De 2004 à 2008, plus de 90 % des autorités taxatrices ont reçu des paiements dont l'écart par rapport à ceux de l'année précédente était inférieur à 5 000 $. De plus, on a fourni, dans le cadre du Programme, des valeurs estimatives aux ministères gardiens en ce qui a trait aux paiements prévus de manière à permettre à ceux-ci de préparer en conséquence leur budget relatif aux PERI. De 2004 à 2008, dans 84 % des cas, l'écart entre les estimations et les paiements réels était inférieur à 10 % et se chiffrait en moyenne à 144 000 $.

Dans la majorité des cas, les écarts entre les paiements et les demandes étaient attribuables à un problème d'interprétation de la loi

L'équipe d'évaluation a examiné des propriétés choisies au hasard pour lesquelles un écart existait, afin de déterminer les raisons expliquant cette différence. Comme le montre le tableau 1, la raison la plus fréquente expliquant l'écart en 2007 était une divergence d'interprétation et la compréhension des mesures de réduction des taxes. Dans plusieurs de ces cas, les mesures applicables dans le cas de propriétaires fonciers privés ne l'étaient pas dans le cas de biens immobiliers fédéraux. Par exemple, en 2007, le gouvernement de la Saskatchewan accordait aux propriétaires fonciers privés un crédit d'impôt foncier pour l'éducation. Ce crédit n'était pas appliqué dans les demandes de PERI des autorités taxatrices concernant les propriétés fédérales, mais il l'était lors du calcul des paiements pour le Programme, ce qui a entraîné un écart.

Plus du quart des cas de différences observés dans les données ont été causés par le système de TI (technologie de l'information) du Programme. Dans 16 % des dossiers examinés, on a constaté que le système de PERI avait arrondi les résultats à un nombre de décimales autre, ce qui a engendré un écart de quelques cents. Dans 12 % des cas, le système des PERI affiche un écart, mais le dossier n'en fait pas mention. De plus, selon les méthodes d'évaluation, les valeurs déterminées lors des examens pouvaient différer des évaluations provinciales utilisées par les autorités taxatrices pour calculer les montants de leur demande de PERI.

Sommaire du tableau

L'équipe d'évaluation a examiné des propriétés choisies au hasard pour lesquelles un écart existait, afin de déterminer les raisons expliquant cette différence. La raison la plus fréquente expliquant l'écart en 2007 était une divergence d'interprétation et la compréhension des mesures de réduction des taxes.| Raison expliquant l'écart | % des propriétés |

|---|---|

Divergence d'interprétation et application des réductions de taxes |

33 % |

Évaluation |

21 % |

Erreurs d'arrondi du système de PERI |

16 % |

Écart affiché dans le système, mais non dans le dossier |

12 % |

Propriété exclue en raison de la présence d'une tierce partie à titre de locataire (bail) |

9 % |

Bien non admissible en vertu de la Loi sur les paiements versés en remplacement d'impôts |

8 % |

Utilisation d'une catégorie ou d'un taux de taxe incorrect |

6 % |

Dates d'admissibilité (achat ou aliénation) |

3 % |

Escompte pour paiement avant échéance |

2 % |

Erreurs des données physiques de la propriété (dimensions ou superficie) |

2 % |

Propriété n'appartenant pas au gouvernement fédéral |

2 % |

Erreurs de répartition ou de facteur |

1 % |

Erreurs de calcul sur l'évaluation ou la demande |

1 % |

Autres |

4 % |

Source : Examen des dossiers (n=98) de 2007

La somme des nombres ne donne pas 100 % étant donné que plus d'une raison peut expliquer un écart.

L'échantillion n'incluait pas les propriétés des sociétés d'état.

Les autorités taxatrices et la Fédération canadienne des municipalités ont indiqué que les divergences les plus communes dans les évaluations foncières concernaient les biens immobiliers à destination particulière. Les biens immobiliers à destination particulière sont des types de propriétés du gouvernement fédéral qui ont peu en commun avec les propriétés foncières privées imposables (p. ex., les lieux historiques, et les parcs nationaux). Les méthodes d'évaluation conventionnelles ne peuvent être utilisées pour ces propriétés. La majorité des propriétés pour lesquelles un écart important a été observé étaient de ce type.

On a entrepris une étude sur les pratiques exemplaires concernant les biens immobiliers à destination particulière. Selon l'étude, les autorités évaluatrices et le gouvernement sont souvent en désaccord concernant l'interprétation de la Loi sur les paiements versés en remplacement d'impôts, surtout en ce qui a trait aux méthodes d'évaluation et à la définition de valeur évaluée. Le projet prit fin en 2006, sans qu'une solution ait été trouvée, lorsque la Fédération canadienne des municipalités s'est retirée; celle-ci était d'avis que le processus servait à créer de nouvelles pratiques particulières à certaines propriétés fédérales plutôt qu'à adopter des pratiques exemplaires. La Fédération canadienne des municipalités a indiqué qu'elle craignait que les pratiques recommandées contribuent à réduire considérablement les valeurs des évaluations des propriétés fédérales de premier plan et à diminuer par le fait même les PERI destinés aux autorités taxatrices. On a donc continué à administrer le Programme sans avoir conclu d'entente sur une norme nationale pour ce secteur d'activité.

Dans l'ensemble, rien ne permet d'affirmer que l'évaluation est utilisée en vue de contrer l'augmentation de la valeur des propriétés fédérales. L'augmentation annuelle moyenne des valeurs d'évaluation des propriétés fédérales entre 2004 et 2008 est de 10 % À titre comparatif, les données de Cansim montrent que la valeur totale des infrastructures non résidentielles au Canada a augmenté au taux annuel de 6,9 % au cours de la même période.

Les PERI sont effectués rapidement

La Loi sur les paiements versés en remplacement d'impôts, mise à jour en 2000, contient de nouvelles dispositions concernant les « suppléments pour les paiements en retard ». Si un paiement est effectué avec un retard jugé excessif, un supplément pour paiement en retard couvrant les intérêts du solde impayé est versé.

Dans la majorité des cas, les paiements ont été effectués conformément à l'échéancier des autorités taxatrices. De 2007 à 2009, on a versé, dans le cadre du Programme, des suppléments pour paiements en retard à environ deux pour cent des autorités taxatrices. La valeur moyenne des suppléments pour paiements en retardNote de bas de page 3 versés au cours de ces trois années est d'un peu moins de 2 000 $ et ces montants varient entre 3,68 $ et 48 600 $. Afin de réduire les effets des paiements en retard, dans les cas où un paiement complet ne peut être effectué dans les délais, le montant du paiement provisoire versé doit s'approcher le plus possible de la valeur estimative du montant annuel complet.

Des entrevues menées auprès de certaines des autorités taxatrices qui reçoivent les montants les plus élevés de PERI ont indiqué que les paiements versés dans le cadre du Programme respectent leurs échéanciers.

Les échanges ne s'effectuent pas de manière uniforme dans toutes les régions

Les responsables du Programme communiquent régulièrement avec les autorités taxatrices en ce qui concerne les paiements. Ils fournissent aux autorités taxatrices une répartition des paiements par propriété montrant la valeur et le taux d'imposition utilisés pour calculer les paiements. Dans les cas où un écart existe entre la demande et le paiement, les échanges n'ont pas lieu de manière uniforme; on a observé un écart important entre les régions concernant l'information fournie aux autorités taxatrices. Dans certains cas, on ne fait aucune mention de l'écart qui existe alors que dans d'autres des lettres personnalisées sont envoyées.

Les échanges d'information sur les processus et les écarts se sont avérés utiles pour éviter l'insatisfaction des autorités taxatrices, mais cette approche n'est pas utilisée de manière uniforme d'une région à une autre. Parmi les 20 autorités taxatrices interrogées pour lesquelles un écart existait, huit se sont dites satisfaites après leur entretien avec les responsables du Programme. Quinze des 31 autorités taxatrices interrogées (pour lesquelles un écart existait ou non) ont indiqué qu'ils connaissaient mieux les procédures et les pratiques du Programme grâce aux efforts déployés par les responsables du Programme pour communiquer avec elles. Cependant, 10 des 31 autorités taxatrices interrogées ont répondu qu'elles n'étaient pas au courant des efforts déployés par les responsables du Programme concernant l'échange d'information sur les procédures et les pratiques en matière de PERI.

Un Comité consultatif sur le règlement des différends associés aux PERI est accessible pour traiter les demandes indépendantes d'examen des autorités taxatrices

Pour traiter les cas non résolus d'écarts entre les paiements et les demandes, un Comité consultatif sur le règlement des différends associés aux PERI a été mis sur pied à titre de mécanismes d'appel indépendant à l'intention des autorités taxatrices. Depuis 2003, 26 autorités taxatricesNote de bas de page 4 ont demandé que soient effectués des examens concernant 450 propriétés fédérales, ce qui représente moins de 2 % de toutes les propriétés du gouvernement fédéral. Au 28 août 2009, la valeur des cas de différends non réglés par le comité, pour 2007, était de 3,9 M $

Selon un rapport du Comité consultatif sur le règlement des différends associés aux PERI, daté de juillet 2009, parmi les 26 autorités taxatrices qui ont demandé un examen par le Comité, quatre d'entre elles ont obtenu une audience, 15 ont retiré leur requête, en tout ou en partie, et trois ont vu leur demande rejetée pour des raisons d'admissibilité pour l'année civile 2007. Les quatre cas restants étaient toujours en traitement devant le Comité.

Selon le rapport du Comité de juillet 2009, le temps moyen nécessaire au règlement des différends, y compris les cas qui ont fait l'objet d'une entente avant l'audience, était de 129 semaines. Le temps moyen nécessaire à la tenue d'une audience pour un différend donné est de 151 semaines. Le 28 août 2009, des différends déposés par sept autorités taxatrices pour des demandes visant 136 propriétés des ministères fédéraux étaient toujours en traitement devant le Comité. Les différends concernaient la valeur des propriétés et les taux effectifs.

On a pris les mesures nécessaires pour s'assurer que les paiements versés aux autorités taxatrices dans le cadre du Programme étaient justes et équitables dans la majorité des cas

En 2007, 495 (33 %) des 1520 PERI étaient de valeur égale aux montants des demandes soumises par les autorités taxatrices. Les PERI étaient inférieurs aux montants des demandes des autorités taxatrices dans 907 (59 %) des cas et supérieurs aux montants des demandes dans seulement 118 (8 %) des cas.Note de bas de page 5 Comme l'illustre le tableau 2, dans les cas où les PERI étaient inférieurs aux montants des demandes des autorités taxatrices, l'écart était inférieur à 5 000 $ pour 612 (67 %) d'entre eux et supérieure à 100 000 $ pour 66 (7 %) d'entre eux. Dans les cas où les PERI étaient supérieurs aux montants des demandes des autorités taxatrices, l'écart était inférieur à 5 000 $ pour 106 (90 %) d'entre eux.

Sommaire du tableau

Comme l'illustre le tableau 2, dans les cas où les PERI étaient inférieurs aux montants des demandes des autorités taxatrices, l'écart était inférieur à 5 000 $ pour 612 (67 %) d'entre eux et supérieure à 100 000 $ pour 66 (7 %) d'entre eux. Dans les cas où les PERI étaient supérieurs aux montants des demandes des autorités taxatrices, l'écart était inférieur à 5 000 $ pour 106 (90 %) d'entre eux.| PERI > Demande des Autorités taxatrices (AT) | PERI < Demande des AT | |||

|---|---|---|---|---|

| Écart(%) | # | % | # | % |

| < 5 000 $ | 106 | 90 % | 612 | 67 % |

| 5 000 $ - 100 000 $ | 11 | 9 % | 229 | 25 % |

| > 100 000 $ | 1 | 1 % | 66 | 7 % |

| Total | 118 | 100 % | 907 | 100 % |

Source : Base de données de PERI

Description texte du tableau 2 est disponible sur une page séparée.

Le tableau 3 illustre l'écart annuel entre les demandes de PERI et les paiements effectués de 2006 à 2008. Les coûts administratifs liés au Programme, assumés par TPSGC étaient d'environ 5,2 M $ pour l'exercice 2009-2010.Note de bas de page 6 Chaque année, en raison des travaux d'évaluation visant des propriétés fédérales particulières, on a refusé, dans le cadre du Programme, d'effectuer des paiements qui dépassaient les montants auxquels les autorités taxatrices avaient droit en vertu de la loi.

Sommaire du tableau

Le tableau 3 illustre l'écart annuel entre les demandes de PERI et les paiements effectués de 2006 à 2008.| Année d'imposition | Montant de la demande (en millions de $) |

Montant versé (en millions de $) |

Écart (en millions de $) |

|---|---|---|---|

| 2006 | 494 $ | 459 $ | 34 $ |

| 2007 | 501 $ | 458 $ | 43 $ |

| 2008 | 483 $ | 455 $ | 29 $ |

Source : Système de PERI (PS/SP)

Description texte du tableau 3 est disponible sur une page séparée.

Les paiements visant les biens immobiliers appartenant à tous les ministères ont été effectués par TPSGC à partir d'un crédit législatif semblable à un fonds renouvelable qui est distinct des budgets de dépenses d'exploitation utilisés pour couvrir les coûts administratifs. Les ministères gardiens ont remboursé TPSGC pour les paiements versés en leur nom, conformément au protocole d'entente. Le Programme comprend un processus financier complet qui permet de vérifier que tous les paiements faits au nom des ministères gardiens sont remboursés par ceux-ci. À la fin de l'exercice 2008-2009, le solde du crédit législatif du Programme était à zéro.

Le système de mesure du rendement du Programme est insuffisant

L'évaluation a permis de constater que dans le cadre du Programme on n'effectue le suivi que d'un seul indicateur de rendement en plus du niveau des extrants. Cette mesure, qui est le pourcentage du nombre total de propriétés pour lesquelles les versements de PERI ont été acceptés par les autorités taxatrices, ne concerne que les données à l'échelle nationale et n'est effectuée qu'une fois par année, ce qui ne permet pas d'évaluer le rendement de manière continue. De plus, cette mesure du résultat s'appuie sur les données du système de PERI (PS/SP) sur lequel, selon l'évaluation, on ne peut compter pour toutes les données d'extrant. Le système n'est pas suffisamment solide pour qu'on y incorpore les changements apportés aux calculs de l'impôt foncier; comme l'illustre le tableau 1, les erreurs d'arrondi du système de PERI ont entraîné des écarts dans 16 % des cas et les écarts affichés dans le système n'étaient pas inclus au dossier dans 12 % des cas.

Les responsables du Programme reconnaissent que leur système comporte des lacunes. Le financement du système ne permet pas d'effectuer les mises à niveau nécessaires pour répondre aux besoins qui changent constamment et pour tenir compte des conditions particulières de chaque autorité taxatrice.

Comme il a été mentionné précédemment, des séances de suivi régionales ont eu lieu tous les deux ans afin de veiller à ce que les normes professionnelles soient respectées lors du traitement des demandes et du calcul des valeurs des propriétés et des taux effectifs. Au cours de ces séances de suivi, on n'a examiné que les dossiers des autorités taxatrices les plus importantes des régions, ce qui n'a pas permis d'effectuer une mesure du rendement pour l'ensemble des propriétés admissibles.

Conclusions à l'égard du rendement

Selon les preuves recueillies, le Programme a permis d'administrer les PERI conformément au cadre législatif. Le Programme a permis d'effectuer des paiements prévisibles en temps opportun, suivant un processus cohérent. La Fédération canadienne des municipalités s'est dite préoccupée par l'équité et l'impartialité de la loi et de la manière dont elle est appliquée. Les preuves recueillies ont permis d'établir que, dans la plupart des cas, les paiements effectués étaient justes et équitables, selon les normes d'évaluation décrites ci-dessusNote de bas de page 8. Si un différend survient concernant les paiements, un mécanisme indépendant permet de les régler, bien que le processus soit long.

Des échanges permettent de résoudre ou de prévenir des problèmes avant qu'ils ne soient portés à l'attention du Comité consultatif sur le règlement des différends associés aux PERI. Les échanges avec les autorités taxatrices n'ont pas lieu de manière uniforme dans l'ensemble des régions et, dans certains cas, ils sont insuffisants pour expliquer les écarts.

Les écarts entre les demandes et les paiements sont surtout dues à l'interprétation de la Loi sur les paiements versés en remplacement d'impôts. Deux des raisons les plus importantes expliquant les écarts sont le fait que les autorités taxatrices traitent les propriétés fédérales différemment des propriétés foncières et l'évaluation. Il n'existe pas de pratiques exemplaires à l'échelle nationale liées aux biens immobiliers à destination particulière pour lesquels les techniques d'évaluation sont plus susceptibles de différer entre elles.

Le Programme, grâce aux activités d'évaluation et à la diligence raisonnable, a permis de veiller à ce que les montants versés correspondent aux sommes prescrites dans le cadre législatif. Au cours des trois années qui ont fait l'objet de l'examen, le coût global moyen du Programme s'est élevé à 5,2 M $ et a permis de rejeter des demandes dont la valeur se situe entre 29 M $ et 43 M $. Le Programme ne permet pas de mesurer le rendement de manière suffisante en ce qui a trait aux résultats.

CONCLUSIONS GÉNÉRALES

Dans l'ensemble le Programme est conforme à la Loi sur les paiements versés en remplacement d'impôts; sa pertinence est justifiée et il a un rendement efficace et efficient.

Les motifs et la pertinence du Programme sont solidaires de la Loi constitutionnelle et de la Loi sur les paiements versés en remplacement d'impôts. Le Programme aide le gouvernement fédéral à atteindre ses objectifs en ce qui concerne le fait d'être un propriétaire responsable et d'aider les autorités taxatrices à couvrir les coûts de l'administration municipale. On a constaté que les PERI profitent à tous les Canadiens, surtout à ceux qui vivent dans des régions qui comptent des propriétés fédérales puisqu'ils seraient contraints de subir des augmentations de taxes ou une diminution des services si le Programme n'existait pas.

On administre le Programme en respectant le cadre législatif; cependant, la Fédération canadienne des municipalités a affirmé que le gouvernement fédéral ne paie pas sa juste part des impôts fonciers. La plupart des autorités taxatrices ont reçu des paiements qui différaient des montants demandés de moins de 5 000 $. Les écarts entre les paiements reçus et les montants demandés sont surtout dus à l'application de la Loi sur les paiements versés en remplacement d'impôts. Les divergences d'opinions sur la méthode d'évaluation appropriée ont entraîné des différences en ce qui concerne les biens immobiliers à destination particulière. Les échanges avec les autorités taxatrices concernant les écarts n'ont pas toujours été suffisants. Bien que le Comité consultatif sur le règlement des différends associés aux PERI constitue un recours pour les autorités taxatrices qui sont visées par le Programme, le processus peut s'avérer long.

RÉPONSE DE LA GESTION

Le programme des paiements en remplacement d'impôts de la Direction générale des biens immobiliers accepte les constatations de l'évaluation et entend appliquer les recommandations en mettant en œuvre le Plan d'action de la gestion décrit ci-dessous.

RECOMMANDATIONS ET PLAN D'ACTION DE LA GESTION

Recommandation 1 : Le sous-ministre adjoint de la Direction générale des biens immobiliers devrait élaborer une stratégie pour communiquer avec les autorités taxatrices au sujet des programmes et processus liés au Programme des paiements versés en remplacement d'impôts (PERI).

Plan d'action de la gestion 1.1 : Élaborer et mettre en œuvre une stratégie de communication améliorée sur le Programme des PERI visant à compléter les initiatives en cours (site Web et lettres) en vue d'accroître la sensibilisation et la compréhension du Programme des PERI de la part des autorités taxatrices canadiennes.

1.1.5 Nouer le dialogue avec la Fédération canadienne des municipalités au sujet du Programme des PERI et des dossiers connexes

1.1.6 Concevoir et distribuer une trousse de communication contenant des renseignements au sujet du Programme, de sa législation et des processus applicables

1.1.7 Participer au Congrès annuel et exposition municipale de la Fédération canadienne des municipalités afin d'informer les participants sur le Programme et de leur présenter de nouvelles politiques et initiatives (si des fonds de voyage sont disponibles)

1.1.8 Fixer une rencontre annuelle obligatoire avec les autorités taxatrices après que le paiement final ait été envoyé et reçu par celles-ci

Recommandation 2 : Le sous-ministre adjoint de la Direction générale des biens immobiliers devrait mettre en place un mécanisme pour inciter les intervenants visés à élaborer des méthodes admises dans l'industrie pour établir la valeur des biens immobiliers fédéraux à vocation particulière.

Plan d'action de la gestion 2.1 : Élaborer une stratégie de mobilisation améliorée et inviter les intervenants visés par le Programme des PERI à prendre part au processus de l'initiative des meilleures pratiques. Dans le cadre de cette initiative, on vise à perfectionner les méthodes d'estimation pour établir la valeur des lieux historiques, des territoires sauvages des parcs nationaux, des pénitenciers fédéraux et des bases militaires.

Voici les organisations de l'industrie qui pourraient diriger l'initiative renouvelée :

- Institut canadien des évaluateurs

- L'Ordre des évaluateurs Agréés du Québec

Les membres suivants des collectivités des municipalités et des évaluateurs pourraient être invités à participer :

- Fédération canadienne des municipalités (FCM)

- Directeurs canadiens de l'évaluation

Participants fédéraux :

- TPSGC

Intervenants visés agissant à titre d'observateurs :

- Représentants d'autres ministères sélectionnés

Recommandation 3 : Le sous-ministre adjoint de la Direction générale des biens immobiliers devrait élaborer et mettre en œuvre une stratégie de gestion continue du rendement afin d'évaluer l'efficacité du Programme et de faire le suivi du rendement global.

Plan d'action de la gestion 3.1 : Développer et mettre en œuvre la stratégie et le cadre de gestion du rendement afin d'évaluer l'efficacité du Programme de PERI et de faire le suivi du rendement global. Indicateurs de rendement en place actuellement :

- Nombre de biens immobiliers sur lesquels des paiements sont effectués;

- Pourcentage des biens immobiliers sur lesquels des PERI sont effectués et acceptés par les autorités taxatrices.

Plan d'action de la gestion 3.2 : Entreprendre une analyse en vue de repérer d'autres indicateurs de rendement pertinents dans le cadre du Programme des PERI. Par exemple :

- Pourcentage des demandes reçues pour l'exercice financier en cours ayant été finalisées avant le 31 mars du même exercice;

- Pourcentage des paiements effectués à temps conformément aux dates d'échéance des autorités taxatrices et aux dispositions de la Loi sur les paiements versés en remplacement d'impôts;

- Recouvrement des paiements effectués par les ministères ayant la garde de biens immobiliers afin d'équilibrer le crédit législatif des PERI.

À PROPOS DE L'ÉVALUATION

La présente évaluation a été approuvée par le Comité de vérification et d'évaluation de Travaux publics et Services gouvernementaux Canada (TPSGC) dans le cadre du Plan de vérification et d'évaluation axé sur les risques des exercices 2008 à 2011.

Cet engagement vise à évaluer le Programme des paiements versés en remplacement d'impôts, conformément à la Politique d'évaluation du Conseil du Trésor, en vue d'établir la pertinence et le rendement du Programme dans l'atteinte des résultats escomptés.

L'évaluation est axée sur les activités et les résultats du Programme des paiements versés en remplacement d'impôts (PERI) qui relèvent de TPSGC. L'évaluation ne se penche pas sur le Programme d'évaluation offert par la Direction des programmes d'évaluation et des paiements en remplacement d'impôts (DPEPERI), ou sur les sociétés d'État dont les activités sont soumises à la Loi sur les paiements versés en remplacement d'impôts. Les sociétés d'État gèrent leur propre programme des PERI indépendamment du ministre de TPSGC.

Dans l'architecture des activités de programmes de TPSGC, le Programme figure sous l'activité de programme Gestion des locaux et des biens immobiliers.

Approche

L'évaluation a été réalisée conformément aux normes d'évaluation du gouvernement du Canada et du Bureau de la vérification et de l'évaluation de TPSGC. L'évaluation a eu lieu de juin 2008 à janvier 2010 et s'est déroulée en trois étapes : la planification, l'examen et les rapports. Afin de se pencher sur les problèmes et les questions d'évaluation, on a eu recours aux éléments de preuve suivants :

Examen des documents : L'examen initial visait à mieux comprendre le Programme et son contexte avant d'entamer l'étape de planification. Celui-ci comprenait l'examen des documents générés par le Programme ainsi que ceux sur le Programme lui-même.

Analyse documentaire : L'examen se concentrait sur la conceptualisation du Programme dans son contexte, tant à l'échelle nationale qu'internationale. Il avait également pour but de définir d'autres modèles de prestation de services.

Analyse des données : Une fois que le modèle logique et la matrice d'évaluation ont été établis, un examen plus approfondi des documents a été réalisé afin de collecter et d'évaluer les données du Programme (notamment les paiements effectués comparativement aux demandes soumises par les autorités taxatrices, les fiches des demandes du Comité consultatif sur le règlement des différends associés aux PERI, et d'autres types de données déjà collectées dans le cadre du Programme). Les données provenant du système des PERI actuel (PS/SP) ont été analysées en vue d'obtenir des renseignements sur les paiements et les écarts observés. De plus, grâce aux renseignements fournis par le PS/SP, nous avons pu tirer une base d'échantillonnage pour l'examen des dossiers.

Examen des dossiers : Un échantillon pris au hasard et composé de 97 dossiers de 2007 qui se rattachent aux propriétés admissibles dans le cadre des PERI pour l'ensemble des régions a fait l'objet d'une étude. L'examen a fourni des renseignements détaillés sur le processus des PERI.

Entrevues : Vingt-six (26) entrevues ont été réalisées au cours de l'étape de planification par des représentants de la haute direction du Programme des PERI, des représentants de programmes semblables en vigueur dans d'autres provinces canadiennes, des représentants des sociétés d'État, des représentants des autorités taxatrices ainsi que par des autorités évaluatrices. Ces entrevues ont donné une vaste perspective du contexte dans lequel se déroule le Programme. Les entrevues avec les clients ont permis de sonder six (6) clients du Programme, à savoir les ministères gardiens. Grâce à l'analyse qualitative des entrevues, nous avons pu en apprendre davantage sur le rendement du Programme du point de vue des utilisateurs. De plus, un échantillon de 39 autorités taxatrices a été sélectionné dans quatre (4) provinces, et trente-trois (33) d'entre elles ont accepté de participer. Nous avons retenu les provinces qui affichent le nombre le plus élevé et le plus bas d'autorités taxatrices pour lequelles on a observé des écarts, ainsi que deux provinces qui représentent le nombre moyen d'autorités taxatrices pour lesquelles on a noté des écarts. Les analyses qualitatives et quantitatives des entrevues ont fourni des renseignements quant au rendement du Programme du point de vue des bénéficiaires.

Limites de la méthodologie

Examen des documents : Nous nous sommes efforcés d'examiner et de documenter toutes les données fournies par le Programme. Il se peut que des éléments de certains documents ne figurent pas dans les conclusions. Toutefois, nous nous sommes efforcés de cerner et de catégoriser systématiquement les données provenant des documents.

Analyse documentaire : Seule une quantité restreinte d'écrits significatifs a été relevée. En raison de la diversité des programmes utilisés à l'échelle internationale pour les paiements versés en remplacement d'impôts, nous n'avons pu trouver aucun programme réellement comparable.

Analyse des données : La négociation de règlements s'est poursuivie au cours de l'analyse des données. Les paiements effectués après l'analyse peuvent influer sur certaines données citées dans le présent rapport.

Analyse des dossiers : La taille de notre échantillon de dossiers était assez restreinte. De ce fait, les conclusions des dossiers papier offrent une estimation très approximative. Compte tenu de la nature des travaux, certains documents clés peuvent être classés sous des années d'imposition autre que l'exercice qui fait l'objet d'un examen. Par conséquent, l'absence d'un document dans le dossier 2007 ne signifie pas son absence dans les dossiers rattachés au Programme.

Entrevues : La technique d'échantillonnage a permis de constituer un éventail d'employés, de clients et d'autorités taxatrices dans le cadre du Programme de façon à documenter la plus vaste gamme d'expériences. Malgré le nombre considérable de personnes interrogées, celui-ci ne représente qu'une parcelle des autorités taxatrices. Les réponses ne contiennent aucune interprétation statistique. Toutefois, nous avons analysé les réponses narratives au moyen d'une approche qualitative. En outre, les opinions et les expériences ayant trait au Programme reflètent parfois celles des personnes plutôt que celles des organismes pour lequels elles travaillent.

Rapports

Nous avons formulé nos constatations et conclusions dans le Rapport provisoire du directeur, qui sera vérifié à l'interne par la fonction d'évaluation de la qualité du Bureau de la vérification et de l'évaluation. Nous avons transmis le Rapport provisoire au directeur général du Programme, en lui demandant de valider les faits et les commentaires contenus dans le rapport. Un Rapport provisoire du dirigeant principal de la vérification sera rédigé et transmis au sous-ministre adjoint du bureau de première responsabilité de TPSGC aux fins d'acceptation. On demandera au bureau de première responsabilité de fournir un Plan d'action de la direction. Le Rapport final provisoire ainsi que le Plan d'action de la direction seront présentés au Comité de vérification et d'évaluation de TPSGC, pour approbation par le sous-ministre en novembre 2009. Une fois terminé, le Rapport final sera soumis au Secrétariat du Conseil du Trésor du Canada et affiché sur le site Web de TPSGC.

Équipe du projet

L'évaluation a été réalisée par les employés du Bureau de la vérification et de l'évaluation, sous la supervision du directeur de l'Évaluation et sous la direction générale du Chef adjoint de la surveillance.

Annexe A : Diagramme du processus des PERI

Une version agrandit et une description texte de l'Annexe A sont disponible sur une autre page. Il est possible que vous ayez de la difficulté à visualiser cette image en raison de sa dimension.

Annexe B : Modèle logique

Une version agrandit et une description texte de l'Annexe B sont disponible sur une autre page. Il est possible que vous ayez de la difficulté à visualiser cette image en raison de sa dimension.

Modèle logique des paiements versés en remplacement d'impôts

Un modèle logique se définit comme un outil visuel qui relie les activités, les extrants et les résultats d'activités d'un programme. Le modèle logique illustre la théorie du programme par une présentation de la logique selon laquelle un programme, une politique ou une initiative doit atteindre ses objectifs. Il fournit également les fondements liés à la conception des stratégies d'évaluation et des mesures de rendement.

Activités

Les activités du Programme comprennent les activités rattachées aux ministères gardiens, notamment la prévision et l'estimation des PERI, l'administration du processus des PERI au nom des ministères gardiens, la mise à jour de la base de données des biens fédéraux, le suivi de la prestation des services des PERI à l'échelle régionale, la liaison avec les ministères gardiens, la gestion des protocoles d'entente sur les paiements effectués auprès des autorités taxatrices de même que les rapports destinés aux ministères gardiens sur les paiements effectués aux autorités taxatrices. Les activités rattachées à la gestion du Programme des PERI englobent l'élaboration de la planification des travaux pour l'établissement des biens immobiliers prioritaires, les réponses aux préoccupations des régions à propos des PERI et le partage des pratiques exemplaires avec l'ensemble des régions, ainsi que la gestion des relations fédérales-provinciales et des relations fédérales-autorités taxatrices. Les activités rattachées à l'autorité taxatrice des PERI comportent l'examen et le traitement des demandes, la fourniture d'estimations des paiements versés en remplacement d'impôts, l'autorisation des paiements, les réponses aux questions et aux enjeux des autorités taxatrices, la préparation de résumés et la défense des versements des PERI avant l'intervention du Comité consultatif sur le règlement des différends associés aux PERI et la liaison avec les autorités taxatrices.

Extrants

Les extrants qui découlent du Programme comprennent les rapports sur les estimations et les paiements réels versés aux autorités taxatrices au nom des ministères gardiens, les versements de PERI justes et équitables fournis à temps aux autorités taxatrices ainsi que les séances d'information sur la position du Comité consultatif quant au règlement des différends à l'égard du Programme des PERI. De plus, des rapports d'évaluation sont générés dans le cadre du Programme ayant trait aux biens prioritaires sélectionnés, aux renseignements sur le processus des PERI et à la politique de distribution envers les autorités taxatrices.

Résultats

Le présent modèle logique possède trois niveaux de résultats : immédiats, intermédiaires et finaux. Le Programme influe davantage sur les résultats immédiats ou à court terme, qui surviennent durant la première année. Puis, les résultats intermédiaires ou à moyen terme se produisent en règle générale au cours de la période suivante d'un ou deux ans. Enfin, l'atteinte des résultats finaux ou à long terme a lieu souvent après deux ans et plus. La plupart du temps, les résultats finaux sont susceptibles d'exercer une influence au-delà du Programme.

Les résultats immédiats en ce qui touche les ministères gardiens se traduisent par une meilleure compréhension de l'incidence des versements des PERI sur leurs budgets et de leur confiance accrue envers le Programme. Les résultats immédiats ayant trait aux autorités taxatrices sont une meilleure connaissance des PERI et leur plus grande acceptation des explications concernant les PERI lorsque leur demande ne correspond pas aux PERI à verser.

L'audience du Conseil consultatif sur le règlement des différends associés aux PERI et les recommandations au ministre de TPSGC qui en découlent constituent un autre résultat immédiat. À son tour, l'autorité taxatrice peut accepter la décision du ministre de TPSGC ou demander une révision judiciaire.

On compte deux résultats intermédiaires. Le premier résultat est la capacité accrue des ministères gardiens d'être responsables de la gestion économique de leurs biens. Le deuxième résultat intermédiaire provient de la meilleure perception des autorités taxatrices quant à la fiabilité, l'équité et la prévisibilité dont fait montre le gouvernement du Canada dans le cadre des paiements versés en remplacement d'impôts.

L'équipe d'évaluation a relevé les secteurs de risques suivants : les règlement et politique sur l'évaluation provinciale, les calendriers de paiements des autorités taxatrices, les taux par mille pour les biens immobiliers des autorités taxatrices, le fait que certaines autorités taxatrices ne croient pas que la Loi sur les paiements versés en remplacement d'impôts donne lieu à des paiements justes et équitables. Parmi les autres risques, il faut mentionner la non augmentation en temps opportun des budgets des ministères gardiens par le Secrétariat du Conseil du Trésor en vue de tenir compte des hausses dans les évaluations des biens immobiliers et la croyance des autorités taxatrices qu'elles peuvent toucher des revenus plus élevés si les propriétés fédérales situées dans leur territoire possédaient un propriétaire différent ou étaient destinées à un autre usage.

Annexe C

Sommaire du tableau

Ce tableau représente la Matrice d'évaluation, incluant les enjeux et les questions relatifs à l'évaluation, les indicateurs et les méthodes de collecte des données et sources des données, développé pendant la phase de planification.| Enjeux et questions liés à l'évaluation | Indicateurs | Méthodes de collecte et sources de données |

|---|---|---|

| Pertinence | ||

| 1. Dans quelle mesure le programme des PERI convient-il au gouvernement fédéral, joue-t-il un rôle fédéral essentiel et est-il lié à une priorité gouvernementale? |

|

1) Examen des documents

2) Entrevues avec les principaux intervenants

3) Analyse comparative

|

| 2. Dans quelle mesure le Programme répond-il à un besoin réel et est-il adapté aux besoins des autorités taxatrices et de la population canadienne? |

|

1) Examen des documents

2) Entrevues avec les principaux intervenants

|

| Rendement | ||

| 1. Dans quelle mesure le Programme des PERI permet-il d'atteindre les résultats escomptés, c'est-à-dire fournir des paiements justes, équitables et prévisibles? |

|

1) Examen des documents

2) Entrevues avec les principaux intervenants

3) Analyse des données

4) Examen des dossiers

|

| 2. Dans quelle mesure le Programme des PERI se révèle-t-il efficient et rentable? |

|

1) Examen des documents