2011-603 Longue descriptions

Tableau 1 : Modèle logique des services d'administration des pensions de TPSGC

L'illustration représente le modèle logique des services d'administration des pensions de Travaux publics et Services gouvernementaux Canada (TPSGC), appelés « programme » dans le rapport d'évaluation. Le modèle décrit le résultat escompté, les activités, les extrants, les résultats immédiats, intermédiaires et à long terme prévus en ce qui concerne les services d'administration des pensions, et établit des liens entre tous ces éléments.

Le résultat escompté du programme est le suivant : les retraités sont payés en temps opportun et avec exactitude grâce à des processus et à des systèmes centraux efficients et fiables.

Les activités du programme portent principalement sur les sept secteurs suivants (qu'on peut lire de gauche à droite dans le modèle), et comprennent deux activités qui relèvent des initiatives de transformation des pensions :

- Services à la clientèle (c'est-à-dire fournir des renseignements aux participants au régime);

- Interprétation des politiques et des lois (à savoir interpréter les politiques et les lois, et assurer la liaison avec les décideurs en matière de lois et de politiques d'après l'examen et l'analyse des transactions);

- Gestion de la conformité (assurer l'intégrité des paiements et le recouvrement des créances);

- Gestion du compte de pension, ce qui comprend les activités suivantes : émettre les paiements aux retraités; effectuer le rapprochement des comptes individuels; percevoir les contributions et inscrire les déductions/contributions; établir l'admissibilité aux prestations; effectuer la gestion quotidienne de l'entrée ou de la sortie des fonds; et effectuer le rapprochement du compte global avec les partenaires externes;

- Opérations des systèmes de pension (plus précisément, assurer la maintenance des systèmes et des outils (anciens et nouveaux), et prendre part à la transition vers le nouveau système);

- Modernisation des systèmes de pension (mettre en œuvre le Projet de modernisation des services et des systèmes de pension);

- Centralisation des services (mettre en œuvre le Projet de centralisation de la prestation des services de pension).

Sous les activités, on trouve les extrants. Les sept activités de programme décrites ci-dessus devraient permettre d'obtenir les six extrants suivants, qui sont interdépendants :

- Information et conseils (comme des conseils individuels offerts par le centre d'appels, le relevé annuel de pension et d'avantages sociaux, le portail Web, le cours de planification de la retraite);

- Orientation et décisions relatives aux politiques (par exemple, des décisions individuelles rendues selon le cas, des lignes directrices fondées sur les décisions, et la certification de la conformité aux politiques et aux lois);

- Mesures correctives (notamment la détection des fraudes et poursuites, et la récupération des versements excédentaires);

- Information financière (y compris les états financiers, les paiements aux pensionnés, le rapport annuel au Parlement et les états financiers vérifiés);

- Systèmes et outils de pension modernes (comme de nouveaux logiciels, et la mise à jour ou mise à niveau des logiciels);

- Gouvernance centralisée de l'administration du régime de retraite, qui comprend des rôles et responsabilités nouvellement définis.

Les extrants indiqués permettront d'obtenir les résultats immédiats suivants :

- Prestation de services de haute qualité selon des normes établies;

- Gestion financière prudente (prestation de services exacts, intégrité du compte garantie);

- Opérations efficientes.

Sous les résultats immédiats, on trouve les résultats intermédiaires et les résultats à long terme. La prestation de services de haute qualité et la gestion financière prudente devraient permettre d'atteindre deux résultats intermédiaires : la présentation de renseignements exacts et en temps opportun, ainsi que le versement de paiements exacts et en temps opportun. Ceux-ci devraient mener à l'atteinte du résultat à long terme suivant : respect, par l'employeur, de ses responsabilités en vertu de la Loi sur la pension de la fonction publique et conformément aux conventions collectives et aux politiques en matière de rémunération. Les opérations efficientes devraient permettre de réaliser des économies dans la gestion des pensions (résultat intermédiaire) et d'atteindre l'intégrité et la viabilité des opérations liées à la pension (résultat à long terme).

Il est possible que vous ayez de la difficulté à visualiser cette image en raison de sa dimension.

(Retour au Tableau 1) Fin de la description longue pour tableau 1

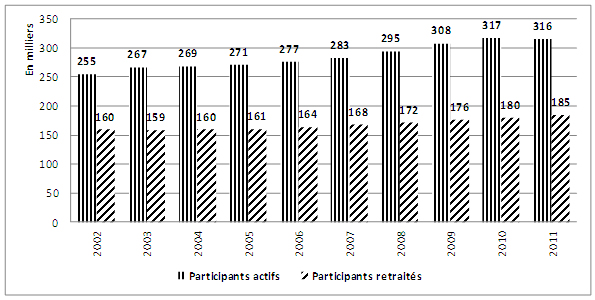

Tableau 2 : Évolution de la participation au RPRFP

Le diagramme à bandes illustre l'évolution du nombre de participants au régime de retraite de la fonction publique sur une période de dix ans, soit de 2002 à 2011. Les données proviennent du Rapport sur le régime de pension de retraite de la fonction publique pour l'exercice terminant le 31 mars 2011, et on y recense les participants actifs et retraités. Les personnes touchant des prestations de retraite différées et les survivants ne sont pas pris en compte dans ce tableau.

L'axe des Y indique le nombre de participants actifs et retraités (en milliers), et l'axe des X comporte dix périodes, qui correspondent à dix années. Les bandes bleues représentent les participants actifs, et les participants retraités sont identifiés par des bandes rouges.

Le diagramme permet de constater que le nombre de participants actifs au régime de retraite de la fonction publique et le nombre de participants retraités ont augmenté de façon constante au cours de ces dix années.

- En 2002, le régime comptait 255 000 participants actifs et 160 000 participants retraités.

- En 2003, le régime comptait 267 000 participants actifs et 159 000 participants retraités.

- En 2004, le régime comptait 269 000 participants actifs et 160 000 participants retraités.

- En 2005, le régime comptait 271 000 participants actifs et 161 000 participants retraités.

- En 2006, le nombre de participants au régime a connu une hausse; on comptait alors 277 000 participants actifs et 164 000 participants retraités.

- En 2007, on comptait 283 000 participants actifs et 168 000 participants retraités.

- En 2008, le régime comptait 295 000 participants actifs et 172 000 participants retraités.

- En 2009, le nombre de participants au régime a augmenté; on comptait 308 000 participants actifs et 176 000 participants retraités.

- En 2010, le nombre de participants au régime a de nouveau augmenté, pour atteindre 317 000 participants actifs et 180 000 participants retraités.

- En 2011, le nombre de participants actifs a légèrement diminué, on en comptait alors 316 000. Le nombre de participants retraités a toutefois continué d'augmenter, et a atteint 185 000.

Source : Rapport sur le régime de retraite de la fonction publique pour l'exercice financier clos le 31 mars 2011.

Remarque : Les personnes touchant des prestations de retraite différées et les survivants ne sont pas pris en compte dans le tableau ci-haut.

(Retour au Tableau 2) Fin de la description longue pour tableau 2

Tableau 3 : Notes de TPSGC et de ses homologues, compilées par CEM Benchmarking

Au tableau 3, on présente les notes attribuées par CEM Benchmarking à TPSGC et à ses homologues. Les données sont tirées de l'analyse comparative de l'administration de prestations déterminées pour l'exercice 2010, effectuée par CEM Benchmarking.

Dans la première colonne du tableau, on trouve les éléments de service ou critères (14 au total). Dans la deuxième colonne, on indique la pondération accordée à chacun de ces critères pour la note finale (en pourcentage). La note de TPSGC pour chacun des critères se trouve dans la troisième colonne, alors que la quatrième colonne présente la note médiane des homologues.

Les versements des prestations de retraite représentaient 20,7 % de la note totale. TPSGC a obtenu la note de 95 pour ce critère, et la note médiane de ses homologues était de 96.

Le début de la pension comptait pour 7,8 % de la note finale. TPSGC a obtenu la note de 89 pour ce critère, et la note médiane de ses homologues était de 82.

Les retraits et transferts du régime de pension représentaient 0,3 % de la note finale. TPSGC a obtenu la note de 10 pour ce critère, et la note médiane de ses homologues était de 74.

Les rachats et transferts au régime de pension représentaient 3,3 % de la note finale. La note de TPSGC et la note médiane de ses homologues pour ce critère étaient toutes deux de 82.

Les communications par l'entremise du centre d'appels représentaient 22,3 % de la note finale. TPSGC a obtenu la note de 24 pour ce critère, et la note médiane de ses homologues était de 66.

Les consultations individuelles représentaient 7,8 % de la note finale. La note de TPSGC était de 0 pour ce critère, puisqu'il n'offre pas de consultations individuelles; la note de ses homologues était de 69.

Les présentations aux participants représentaient 6,8 % de la note finale. La note de TPSGC pour ce critère était de 87, et la note médiane de ses homologues était de 82.

Les estimations écrites des prestations de retraite représentaient 4,9 % de la note finale. TPSGC a obtenu la note de 57 pour ce critère, et la note médiane de ses homologues était de 78.

Le site Web représentait 7,9 % de la note finale. TPSGC a obtenu la note de 54 pour ce critère, et la note médiane de ses homologues était de 68.

Les bulletins représentaient 4,0 % de la note finale. TPSGC a obtenu la note de 35 pour ce critère, et la note médiane de ses homologues était de 74.

Les relevés aux participants représentaient 6,9 % de la note finale. TPSGC a obtenu la note de 65 pour ce critère, et la note médiane de ses homologues était de 80.

Les autres moyens de communication représentaient 1,0 % de la note finale. La note de TPSGC et la note médiane de ses homologues pour ce critère étaient toutes deux de 60.

Les sondages sur la satisfaction représentaient 5,3 % de la note finale. La note de TPSGC et la note médiane de ses homologues pour ce critère étaient toutes deux de 27.

La reprise après sinistre représentait 1,1 % de la note finale. TPSGC a obtenu la note de 100 pour ce critère, et la note médiane de ses homologues était de 91.

La note globale pondérée de TPSGC pour le service était de 57 sur 100 pour l'exercice 2010-2011, ce qui est en-deçà de la note médiane de ses homologues, qui était de 73 sur 100.

(Retour au Tableau 3) Fin de la description longue pour tableau 3

Tableau 4 : Niveaux de service de TPSGC en comparaison avec les objectifs

Ce tableau présente les niveaux de service TPSGC en ce qui concerne le versement des prestations de retraite. On y trouve les niveaux de service de TPSGC pour trois exercices différents, soit de 2008-2009 à 2010-2011, ainsi que les objectifs et les engagements en matière de service. Les données quant aux niveaux de service sont tirées du Suivi des niveaux de service destiné au sous-ministre adjoint, préparé en janvier 2011.

Dans l'ensemble, TPSGC a atteint ou surpassé ses objectifs en matière de niveau de service en 2008-2009 et en 2009-2010. Cependant, en 2010-2011, il y a eu un fléchissement quant au versement des prestations en temps opportun, et ce pour presque toutes les catégories de services.

TPSGC s'engage à verser les versements initiaux des prestations de retraite dans les 45 jours suivant la cessation d'emploi ou dans les 30 jours suivant la réception des documents requis. La norme de service est fixée à 96 % pour cet aspect. TPSGC a atteint les niveaux de service suivants en ce qui concerne les paiements initiaux des prestations de retraite au cours des trois années étudiées : 2008-2009 – 97,6 %; 2009-2010 – 98,2 %; 2010-2011– 72,8 %.

TPSGC s'engage à remettre les versements initiaux aux survivants dans les 30 jours suivant la réception des documents requis. La norme de service est fixée à 96 % pour cet aspect. TPSGC a atteint les niveaux de service suivants en ce qui concerne les versements initiaux aux survivants au cours des trois années étudiées : 2008-2009 – 96,8 %; 2009-2010 – 96,2 %; 2010-2011 –59,1 %.

TPSGC s'engage à remettre les remboursements des cotisations de l'État dans les 30 jours suivant la réception des documents requis ou dans les 30 jours suivant la cessation d'emploi, le délai le plus long étant retenu. La norme de service est fixée à 96 % pour cet aspect. TPSGC a atteint les niveaux de service suivants en ce qui concerne les remboursements des cotisations de l'État au cours des trois années étudiées : 2008-2009 – 98,1 %; 2009-2010 – 98,9 %; 2010-2011 – 38,3 %.

TPSGC s'engage à effectuer le versement des prestations supplémentaires de décès dans les 72 heures suivant la réception des documents requis. La norme de service est fixée à 95 % pour cet aspect. TPSGC a atteint les niveaux de service suivants en ce qui concerne le versement des prestations supplémentaires de décès au cours des trois années étudiées : 2008-2009 – 98,3 %; 2009-2010 – 96,5 %; 2010-2011 – 79,1 %.

TPSGC s'engage à verser le versement selon la valeur de transfert dans les 45 jours suivant la réception des documents requis ou dans les 45 jours suivant la date de cessation d'emploi, le délai le plus long étant retenu. La norme de service est fixée à 96 % pour cet aspect. TPSGC a atteint les niveaux de service suivants en ce qui concerne le paiement de la valeur de transfert au cours des trois années étudiées : 2008-2009 – 99,7 %; 2009-2010 – 98,4 %; 2010-2011 – 87,8 %.

TPSGC s'engage à effectuer les versements relatifs au partage des prestations de retraite dans les 120 jours suivant la demande d'approbation de la demande ou dans les 45 jours suivant la réception de tous les documents. La norme de service est fixée à 90 % pour cet aspect. TPSGC a atteint les niveaux de service suivants en ce qui concerne le partage des prestations de retraite au cours des trois années étudiées : 2008-2009 – 100,0 %; 2009-2010 – 99,5 %; 2010-2011 – 98,3 %.

TPSGC s'engage à effectuer les versements relatifs au transfert du régime de pension dans les trois mois suivant la réception des documents requis. La norme de service est fixée à 90 % pour cet aspect. TPSGC a atteint les niveaux de service suivants en ce qui concerne le transfert du régime de pension au cours des trois années étudiées : 2008-2009 – 99,4 %; 2009-2010 – 100,0 %; 2010-2011 – 91,7 %.

(Retour au Tableau 4) Fin de la description longue pour tableau 4

Tableau 5 : Faits saillants du sondage de 2009 du SCT

Ce tableau présente un sommaire des réponses obtenues à la suite du Sondage auprès des participants actifs et retraités sur le régime de pension de retraite de la fonction publique, mené par le Secrétariat du Conseil du Trésor en 2009.

Perception du régime

- 73 % des participants actifs et 74 % des participants retraités considèrent que le régime de pension de retraite de la fonction publique est plus avantageux que les régimes de retraite offerts par d'autres employeurs.

Sensibilisation et connaissances

- 61 % des participants actifs et 89 % des participants retraités ont indiqué qu'ils étaient moyennement au courant des prestations auxquelles ils ont droit dans le cadre du régime de pension de retraite de la fonction publique.

Besoin en matière d'information

- 82 % des participants actifs et 64 % des participants retraités ont répondu qu'ils aimeraient obtenir davantage d'information sur le régime de pension de retraite.

- 67 % des participants actifs et 85 % des participants retraités ont indiqué qu'ils faisaient confiance à l'information qu'ils reçoivent au sujet du régime.

- 66 % des participants actifs et 77 % des participants retraités savent où trouver des renseignements supplémentaires au sujet du régime.

- 39 % des participants actifs et 63 % des participants retraités considèrent qu'ils possèdent toute l'information nécessaire pour comprendre le fonctionnement du régime.

- 38 % des participants actifs et 77 % des participants retraités ont répondu qu'ils étaient en mesure de comprendre l'information reçue sur le régime de pension de retraite.

Voies de communication

- 12 % des participants actifs et 54 % des participants retraités ont indiqué que le Centre des pensions de la fonction publique de Shediac (Nouveau-Brunswick) constituait leur principale source de renseignements au sujet du régime de pension de retraite.

- 42 % des participants actifs et 43 % des participants retraités ont indiqué que le portail Web Votre pension et vos avantages sociaux de la fonction publique constituait leur principale source de renseignements au sujet du régime de pension de retraite.

(Retour au Tableau 5) Fin de la description longue pour tableau 5

Tableau 7 : Coûts liés à l'administration des pensions à l'échelle du gouvernement

Ce tableau présente les coûts à l'échelle du gouvernement pour les services d'administration du régime de retraite de la fonction publique de 2007-2008 à 2010-2011. Les renseignements sur les dépenses réelles engagées dans le cadre du programme proviennent du système ministériel de gestion des finances et du matériel utilisé par TPSGC et ont été recueillis en 2012. Une remarque indique que les dépenses réelles comprennent les dépenses réelles d'administration des pensions engagées par TPSGC, le Secrétariat du Conseil du Trésor et le Bureau du surintendant des institutions financières, mais elles ne comprennent pas l'estimation des dépenses associées aux conseillers en rémunération engagées par les ministères du gouvernement dans le cadre de la transition vers le modèle centralisé de prestation des services.

Le tableau comporte deux scénarios : l'un inclut les dépenses en immobilisation associées aux initiatives de transformation des pensions, alors que l'autre les exclut.

(Retour au Tableau 7) Fin de la description longue pour tableau 7

- Date de modification :