2011-603 Évaluation des services d'administration des pensions de TPSGC (Rapport final)

Le 14 août 2012

Table des matières

- Points saillants

- Introduction

- Profil du programme

- Objectif de l'évaluation

- Constatations et Conclusions

- Conclusions générales

- Réponse de La gestion

- À propos de l'évaluation

- Annexe A : Grille d'évaluation

Veuillez prendre note qu'en vertu de la Loi sur l'accès à l'information, certaines parties du texte comprises dans ces documents ne peuvent pas être publiées et seront identifiées comme suit : [ *En raison de la Loi sur l'accès à l'information, ce texte a été retiré ].

Points saillants

Qu'avons-nous examiné?

La présente évaluation portait sur la pertinence et le rendement des services d'administration des pensions offerts par Travaux publics et Services gouvernementaux Canada (TPSGC). La Direction des services de pension et le Centre des pensions de la fonction publique, qui relèvent tous deux de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération de TPSGC, sont responsables de l'administration des services de pension offerts aux fonctionnaires qui cotisent au régime de pension de retraite de la fonction publique et qui reçoivent des prestations connexes. Ce régime a été institué en vertu de la Loi sur la pension de la fonction publique. La prestation des services d'administration des pensions fait partie de la sous-activité 1.5.2 (Pensions) de l'Architecture des activités de programmes de TPSGC. En 2010-2011, les dépenses engagées par TPSGC pour l'administration du régime de pension de retraite, y compris les dépenses en immobilisation relatives à la transformation de l'administration des pensions par l'entremise du Projet de modernisation des services et des systèmes de pensions et du Projet de centralisation de la prestation des services de pension, ont totalisé 122,2 M $. Ces frais ont été imputés à la Caisse de retraite de la fonction publique.

Pourquoi est-ce important?

La Loi sur la pension de la fonction publique exige que le gouvernement du Canada et ses employés cotisent au régime de pension de retraite de la fonction publique. TPSGC veille à l'administration quotidienne du régime. En mars 2011, la participation au régime de pension de retraite de la fonction publique (RPRFP) s'élevait à 564 901 individus, parmi lesquels 44 % (248 695) recevaient des prestations de retraite.

Jusqu'à tout récemment, le régime était administré par les conseillers en rémunération des ministères et organismes fédéraux, et par le personnel des pensions de TPSGC. Depuis 2006, dans le but d'augmenter la rentabilité et d'assurer l'uniformité des services offerts à tous les participants, les services d'administration du RPRFP ont connu certains changements; ils sont passés à un modèle centralisé de prestation de services au sein de TPSGC. Les systèmes d'administration de pensions ont aussi été modernisés; les anciens systèmes de technologie de l'information ont été remplacés par des nouveaux, qui sont plus fiables et plus efficaces. Le projet de centralisation et le projet de modernisation ont eu une incidence importante sur la façon dont les services de pension sont offerts aux participants au régime, sur le coût global de l'administration des pensions, et sur la pérennité des systèmes de pensions.

Les services d'administration des pensions de TPSGC ont surveillé leur rendement et ont présenté des rapports sur leurs activités et sur leurs résultats avant la présente évaluation; ils n'ont cependant jamais fait l'objet d'une évaluation officielle.

Qu'avons-nous constaté?

Les services d'administration des pensions de TPSGC répondent aux besoins des participants au régime et du gouvernement fédéral. La prestation de services de pensions aux employés du gouvernement du Canada est obligatoire, en vertu de la Loi sur la pension de la fonction publique. L'administration du RPRFP constitue un rôle et une responsabilité légitime du gouvernement fédéral, et TPSGC est autorisé à offrir de tels services administratifs. Les efforts consacrés récemment à la centralisation de l'administration des pensions au sein de TPSGC confirment le rôle du Ministère en ce qui a trait à la prestation de ces services.

Le gouvernement fédéral a insisté sur l'importance de rationaliser les services d'administration des pensions. Dans le but d'augmenter l'efficience et d'assurer la pérennité de l'administration des pensions, TPSGC a récemment entrepris deux projets de transformation qui visent à : i) centraliser les services du RPRFP au Centre des pensions de la fonction publique de TPSGC; ii) moderniser les systèmes de technologie de l'information pour les pensions qui sont désuets. Ces initiatives de transformation de l'administration des pensions, qui sont en cours, correspondent étroitement aux priorités du gouvernement fédéral. Dans ses documents sur l'établissement des priorités, TPSGC souligne aussi l'importance de ces projets à titre de priorités ministérielles.

Les directions de TPSGC responsables de l'administration du RPRFP disposent d'un système solide de mesure du rendement et d'établissement de rapports. De façon générale, TPSGC a offert des services de qualité aux participants au régime; toutefois, il y a eu une baisse de rendement par rapport aux normes de service en 2010-2011. Cette baisse est attribuable à l'augmentation de la charge de travail liée à la centralisation des services d'administration des pensions, ainsi qu'au fait que la modernisation des systèmes de technologie de l'information n'est pas encore terminée. Cette situation est vraisemblablement temporaire, et elle devrait se stabiliser une fois que la mise en œuvre du projet de modernisation sera complétée. Des gains d'efficience sur le plan opérationnel pourront être réalisés, puisqu'il y aura une diminution du chevauchement des rôles et des responsabilités de la Direction des services de pension et du Centre des pensions de la fonction publique.

Il y a eu une augmentation des coûts d'administration du RPRFP engagés par TPSGC en raison des dépenses en immobilisation importantes dans le cadre des projets de transformation des pensions et en raison de l'augmentation des dépenses de fonctionnement liées à la centralisation des services d'administration des pensions. Il convient de noter que, jusqu'à maintenant, ces coûts sont inférieurs aux affectations budgétaires. Dans l'ensemble, on s'attend donc à ce que le gouvernement du Canada réalise d'importantes économies une fois les deux projets de transformation terminés.

Il existe d'autres méthodes d'administration des services de pensions offerts aux participants au régime, notamment le recours au secteur privé. Comme TPSGC est sur le point de terminer le projet de modernisation des pensions, la prestation de services par le secteur privé serait déconseillée à ce moment-ci. [ *En raison de la Loi sur l'accès à l'information ]

Réponse de la gestion

La Direction générale de la comptabilité, de la gestion bancaire et de la rémunération accepte les constatations de l'évaluation et entend appliquer les recommandations en mettant en œuvre le Plan d'action de la gestion décrit ci-dessous.

Recommandations et Plan d'action de la gestion

Recommandation 1 : La sous-ministre adjointe de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération devrait veiller à ce que les rôles et les responsabilités de la Direction des services de pension et du Centre des pensions de la fonction publique soient clairement définis, consignés et compris.

- Plan d'action de la gestion 1.1 : Étant donné que l'administration des pensions relève de plusieurs secteurs au sein de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération et que la mise en œuvre de la nouvelle solution en matière de pensions et des nouveaux processus opérationnels ont modifié les rôles antérieurs, les rôles et les responsabilités mis à jour seront consignés et approuvés par la sous-ministre adjointe, et feront ensuite l'objet de discussions par la direction et les employés touchés.

- Plan d'action de la gestion 1.2 : Les organigrammes mis à jour du Centre des pensions de la fonction publique et de la Direction des services de pension, Secteur de la rémunération, seront confirmés par la sous-ministre adjointe.

Recommandation 2 : La sous-ministre adjointe de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération devrait veiller à ce que les normes de service établies soient respectées, tandis que l'on termine la mise en œuvre du Projet de centralisation de la prestation des services de pension et du Projet de modernisation des services et des systèmes de pensions.

- Plan d'action de la gestion 2.1 : Depuis de nombreuses années, des normes de service sont en place pour les services de pension. Ces normes ont toujours été surveillées pour assurer l'efficacité du service à la clientèle. Bien qu'il soit normal de s'attendre à une diminution temporaire des normes de service pendant la mise en œuvre des nouveaux systèmes, comme celle qui a eu lieu en 2010-2011, le Centre des pensions de la fonction publique a démontré à maintes reprises sa capacité à rétablir rapidement les niveaux de service.

- 2.1.1 Pour contrer la diminution de 2010-2011, le Centre des pensions de la fonction publique a pris certaines mesures afin de rétablir les niveaux de service, comme l'établissement des priorités relatives à la charge de travail, la réaffectation du personnel, et le recours aux heures supplémentaires.

- 2.1.2 Pour assurer une sensibilisation accrue aux niveaux de service et un meilleur suivi de ceux-ci, le suivi des normes clés concernant les niveaux de service est actuellement fait manuellement, et un rapport mensuel est établi par le Centre des pensions de la fonction publique. L'établissement des rapports des 29 centres de pensions sera automatisé dès que l'on aura développé la fonctionnalité à cet effet dans le système SiebelNote de bas de page 1.

- 2.1.3 Lorsque l'automatisation sera effectuée grâce à nos nouveaux systèmes, la directrice générale du Secteur de la rémunération veillera à ce que les niveaux de service relatifs aux pensions soient affichés sur le Web pour permettre la surveillance directe par les clients et les intervenants.

Introduction

Le présent rapport présente les résultats de l'évaluation des services d'administration des pensions (ci-après désignés par « le programme »), offerts par TPSGC en vertu de la Loi sur la pension de la fonction publique. Le sous-ministre de Travaux publics et Services gouvernementaux Canada (TPSGC) a approuvé cette évaluation, qui est recommandée par le Comité de vérification et d'évaluation dans le cadre de son Plan de vérification et d'évaluation axé sur les risques de 2010-2015. L'évaluation a été menée conformément aux normes d'évaluation du gouvernement du Canada et du Bureau de la vérification et de l'évaluation de TPSGC.

Profil du programme

Contexte

Le régime de pension de retraite de la fonction publique (RPRFP), constitué en vertu de la Loi sur la pension de la fonction publique et des lois connexes, offre des prestations de retraite à vie aux fonctionnaires, ainsi que des prestations d'invalidité ouvrant droit à pension à un petit nombre de participants au régime. Des prestations sont aussi versées aux survivants et aux personnes à charge en cas de décès d'un employé. Le RPRFP est un régime contributif à prestations déterminées destiné aux employés du gouvernement du Canada, de certaines sociétés d'État et des gouvernements territoriaux. La participation au régime est obligatoire pour tous les employés admissibles. Les prestations dépendent du salaire du participant et de la durée de sa participation au RPRFP. De plus, le RPRFP est coordonné avec les régimes de retraite du Canada et du Québec pour déterminer les cotisations et les prestations.

La première loi donnant à certains employés de la fonction publique le droit de toucher des prestations de retraite a été adoptée en 1870. Les prestations de retraite ont par la suite été offertes à presque tous les employés de la fonction publique lors de l'entrée en vigueur de la Loi sur la pension de la fonction publique, en 1954. Au fil des ans, d'autres modifications ont été apportées à la Loi et aux règlements qui en découlent. En 1999, des modifications visant à améliorer la gestion du régime ont été apportées avec l'adoption de la Loi sur l'Office d'investissement des régimes de pensions du secteur public. Les cotisations de l'employeur et des employés ont alors commencé à être versées dans la nouvelle Caisse de retraite de la fonction publique. À la suite des modifications de 1999, il est désormais possible de rembourser les dépenses d'administration du RPRFP à même la Caisse de retraite de la fonction publique, alors que ces dépenses étaient auparavant financées à l'aide de crédits parlementaires. En outre, les cotisations qui dépassent le montant des prestations versées et des charges administratives sont investies sur les marchés financiers par l'Office d'investissement des régimes de pensions du secteur public.

TPSGC est responsable de l'administration quotidienne du RPRFP à l'échelle de la fonction publique. L'administration des services de pensions consiste principalement à : confirmer l'admissibilité aux prestations du régime; percevoir les cotisations de retraite de l'employeur et des employés; transférer les cotisations à la Caisse de retraite de la fonction publique; traiter les demandes des participants, actuels ou potentiels, au régime; assurer la gestion du versement des prestations destinées aux participants, aux survivants et aux personnages à charge; et communiquer avec le Secrétariat du Conseil du Trésor (SCT) pour les questions de politique. Dans le but d'assurer la pérennité de l'administration du RPRFP, TPSGC a récemment entrepris deux projets de transformation qui visent à centraliser les services du RPRFP à son centre d'expertise, le Centre des pensions de la fonction publique, et à moderniser les systèmes de technologie de l'information qui sont désuets.

En mars 2011, la participation au RPRFP s'élevait à 564 901 individus; parmi lesquels 248 695 (44 %) recevaient des prestations de retraite. Les prestations versées aux participants admissibles, aux survivants et aux personnes à charge, ont atteint un total de 5,2 milliards de dollars en 2010-2011.

Gouvernance

La gestion du RPRFP est une responsabilité que partagent le SCT et TPSGC. Le SCT élabore les politiques et les programmes stratégiques relatifs au régime, procède à l'analyse financière, interprète la politique, et exerce la fonction de surveillance. Le président du Conseil du Trésor est le ministre responsable du RPRFP.

TPSGC est, quant à lui, responsable de l'administration quotidienne du RPRFP. Les services d'administration des pensions font partie de la gamme de services de rémunération, qui comprend aussi la paie, qui est offerte par TPSGC. Le sous-ministre de Travaux publics et Services gouvernementaux Canada agit à titre d'administrateur du régime. Le SCT et TPSGC sont tous deux responsables de l'établissement des états financiers du régime et du rapport sur le régime qui est présenté au Parlement tous les ans.

Les placements des cotisations sont effectués par l'Office d'investissement des régimes de pensions du secteur public, une société d'État établie conformément à la Loi sur l'Office d'investissement des régimes de pensions du secteur public.

Activités

Les activités d'administration des pensions de TPSGC sont divisées parmi trois organisations au sein de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération :

Direction des services de pension (la Direction) : La Direction agit à titre d'autorité fonctionnelle en ce qui concerne l'administration du régime de pension de retraite constitué en vertu de la Loi sur la pension de la fonction publique. La Direction, qui se trouve dans la région de la capitale nationale, communique avec les différents intervenants du domaine des pensions; interprète les politiques et la législation; assure la gestion financière; coordonne et met en place les activités de soutien des projets de modernisation et de centralisation des systèmes de pensions afin d'assurer l'efficacité du Centre des pensions de la fonction publique; et offre l'infrastructure globale du Centre des pensions de la fonction publique et en assure le soutien.Note de bas de page 2.

Centre des pensions de la fonction publique (le Centre) : Le Centre, qui se trouve à Shediac (Nouveau-Brunswick), agit à titre de secteur opérationnel pour la prestation des services de pension, et offre ses services administratifs principalement aux participants au régime. Le Centre s'occupe notamment des communications avec les participants au RPRFP (par l'entremise d'un centre d'appel) et avec d'autres intervenants du domaine des pensions. Il veille aussi à l'interprétation et à l'application des politiques au cas par cas; à la gestion financière, y compris le versement des prestations; et à la mise en œuvre des initiatives en matière de modernisation et de centralisation des systèmes de pensions.Note de bas de page 3.

Initiatives de transformation des pensions : L'équipe des initiatives de transformation des pensions, qui se trouve dans la région de la capitale nationale, est responsable du renouvellement des systèmes de pensions de TPSGC, du regroupement des activités de pensions au Centre des pensions de la fonction publique, et de la simplification et de la transformation des processus opérationnels relatifs aux pensions. Par l'entremise du projet de modernisation des pensions, TPSGC remplacera les technologies de l'information qui sont désuètes par des solutions logicielles commerciales éprouvées afin d'améliorer les services d'administration des pensions offerts à l'employeur et aux participants au régime.

Seules les activités entreprises par TPSGC dans le cadre de l'administration du RPRFP, régie par la Loi sur la pension de la fonction publique, sont visées par la présente évaluation.

Les services d'administration des pensions offerts par TPSGC aux membres des Forces armées canadiennes, dans le cadre du régime de pension des Forces canadiennes, ainsi qu'aux membres de la Gendarmerie royale du Canada, dans le cadre du régime de pension de la Gendarmerie royale du Canada, sont exclus de la présente évaluation, tout comme les investissements et les activités administratives de l'Office d'investissement des régimes de pensions du secteur public.

Autorité

La Loi sur la pension de la fonction publique et les règlements énoncent les critères d'admissibilité, les avantages du RPRFP, ainsi que les règles concernant les cotisations et le versement des prestations. Les prestations de retraite doivent être versées aux participants au régime, à leurs survivants et à leurs personnes à charge, conformément aux dispositions de la Loi. Toujours selon la Loi, les coûts liés à l'administration du régime doivent être facturés à la Caisse de retraite de la fonction publique.

L'administration du RPRFP a été déléguée à TPSGC, conformément à l'article 13 de la Loi sur le ministère des Travaux publics et des Services gouvernementaux.

Le rôle de l'administrateur général de TPSGC, en sa qualité de responsable de l'adminsitration quotidienne du RPRFP, est aussi défini dans la Politique sur l'administration du Régime de pension de retraite de la fonction publique, des régimes d'assurance collective et autres programmes d'avantages sociaux du Conseil du Trésor.

Ressources

Depuis l'an 2000, les coûts d'administration du RPRFP sont imputés à la Caisse de retraite de la fonction publique. Le RPRFP est financé à même les cotisations versées par l'employeur (le Conseil du Trésor du Canada) et par les participants au régime. Lors de l'exercice 2010-2011, les cotisations au régime de pension de retraite ont atteint un total de 4,3 milliards de dollars; les cotisations de l'employeur ont atteint 2,8 milliards de dollars, ce qui représente 65 % du total. Les employés ont versé un total de 1,5 milliard de dollars, ce qui représente 35 % du total. Les taux de cotisation des participants augmenteront afin de porter à 60:40 le ratio du partage des coûts entre le gouvernement et les participants d'ici 2013.

Les coûts d'administration et de mise en œuvre des initiatives de transformation du RPRFP déboursés par TPSGC se sont élevés à 122,2 M $ en 2010-2011. Ce montant comprend 69,5 M $ pour l'administration des pensions, 35,1 M $ pour la modernisation, et 17,6 M $ pour la centralisation.Note de bas de page 4 Tous ces coûts ont été imputés à la Caisse de retraite de la fonction publique.

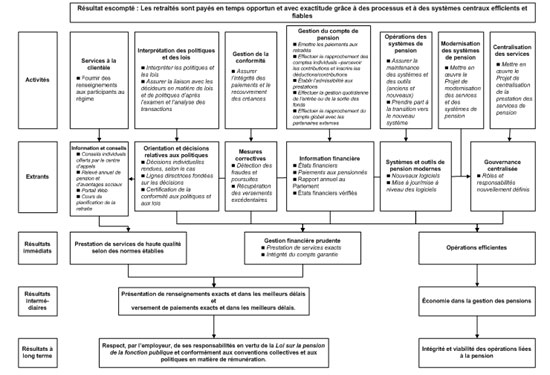

Modèle logique

Un modèle logique est une représentation visuelle qui relie, les activités, les extrants et les résultats pertinents à un programme. Il constitue un outil visuel et systématique permettant d'illustrer la théorie d'un programme, et présente la façon dont il est possible d'atteindre les objectifs établis. Il forme la base de l'élaboration de mesures du rendement et de stratégies d'évaluation, y compris la grille d'évaluation.

Un modèle logique des services d'administration des pensions de TPSGC, basé sur un examen approfondi des documents pertinents et des rencontres avec des représentants du programme, a été établi pour le cadre d'évaluation élaboré préalablement à la présente évaluation. Ce modèle a ensuite été validé auprès de la haute direction de la Direction des services de pension, du Centre des pensions de la fonction publique, et de la Direction du projet de modernisation des services et des systèmes de pensions. Le modèle logique est présenté dans le tableau 1.

Tableau 1 : Modèle logique des services d'administration des pensions de TPSGC

Description texte du Tableau 1 : Modèle logique des services d'administration des pensions de TPSGC est disponible sur une page séparée. Il est possible que vous ayez de la difficulté à visualiser cette image en raison de sa dimension.

Objectif de l'évaluation

L'objectif de l'évaluation était de déterminer la pertinence et le rendement du programme par rapport à l'atteinte de ses résultats prévus, conformément à la Politique sur l'évaluation du Conseil du Trésor.

L'évaluation a été menée conformément aux normes d'évaluation du gouvernement du Canada et du Bureau de la vérification et de l'évaluation (BVE) de TPSGC. Le BVE a élaboré un cadre d'évaluation, qui comprend un modèle logique et une grille d'évaluation du programme. Le cadre d'évaluation a été élaboré à partir d'un examen des documents pertinents et de rencontres avec les gestionnaires du programme et les membres du personnel. Le rendement du programme a été évalué pour la période de 2008/2009 à 2010/11. Lorsqu'elles étaient disponibles, des données plus récentes de 2011/2012 ont été incluses comme information supplémentaire.

De nombreux éléments de preuve ont été utilisés pour évaluer la pertinence et le rendement du programme, notamment les suivants :

Examen des documents : L'examen des documents a permis de comprendre le programme et son contexte. Nous avons examiné entre autres les documents fournis par l'équipe responsable du programme et les documents rédigés au sujet de ce dernier. Les autres documents pertinents sont les lois et les politiques, les discours du Trône, les Rapports sur les plans et les priorités de TPSGC et les Rapports ministériels sur le rendement.

Entrevues auprès des intervenants : L'équipe d'évaluation a mené des entrevues avec les gestionnaires de TPSGC ainsi qu'avec le personnel de la Direction des services de pension, du Centre des pensions de la fonction publique, et de la Direction du projet de modernisation des services et des systèmes de pensions. L'équipe a aussi interrogé des représentants de la direction et du personnel du Secrétariat du Conseil du Trésor. Les personnes interrogées ont fourni des renseignements et des éléments contextuels relatifs aux activités, aux extrants, aux résultats prévus, à la pertinence et au rendement du programme.

Examen des pratiques utilisées par d'autres administrations : L'équipe d'évaluation a examiné les services d'administration des pensions utilisés au sein de divers organismes afin de repérer les pratiques exemplaires, tant au Canada qu'à l'échelle internationale. L'examen consistait principalement à examiner des renseignements publics mais, dans certains cas, l'équipe a réalisé des entrevues pour obtenir des renseignements complémentaires aux documents analysés. L'équipe a notamment rencontré un représentant de la Gendarmerie royale du Canada. Cet examen a permis de recueillir des données comparatives afin de mettre en contexte et d'interpréter les données des services d'administration des pensions de TPSGC; l'équipe d'évaluation a ainsi pu tirer des conclusions quant à la pertinence du programme.

Analyse comparative : Une fois les systèmes de services de pensions semblables identifiés, des analyses ont été faites à partir des données opérationnelles (portant sur les finances et sur le service) et des données provenant d'études d'étalonnage. Ces analyses comparatives ont permis de tirer des conclusions quant au rendement du programme.

De plus amples renseignements sur l'approche et les méthodologies utilisées sont fournis dans la section « À propos de l'évaluation », à la fin du présent rapport. La grille d'évaluation, portant notamment sur les enjeux, les questions d'évaluation, les indicateurs et les sources des données, se trouve à l'annexe A.

Constatations et Conclusions

Les constatations et les conclusions suivantes reposent sur les multiples éléments de preuve utilisés dans le cadre de l'évaluation. Les constatations sont présentées par type d'enjeu (pertinence et rendement).

Pertinence

Nous avons évalué la pertinence du programme en fonction de sa capacité à s'harmoniser aux priorités du gouvernement fédéral, aux résultats ministériels stratégiques, ainsi qu'aux rôles et responsabilités du gouvernement fédéral, et la mesure dans laquelle il répond à un besoin manifeste et continu.

Besoin continu

Nous avons évalué le besoin continu du programme à l'aide de trois éléments principaux : la pertinence continue de la raison d'être initiale du programme; les exigences législatives ou politiques; et l'utilisation des services offerts dans le cadre du programme. À partir de ces critères, l'évaluation a permis de constater que le programme répond vraiment à un besoin continu.

L'administration du RPRFP constitue un programme obligatoire en vertu de la Loi sur la pension de la fonction publique. Dans le cadre de ce programme, les employés du gouvernement du Canada et les autres employés admissibles doivent adhérer au régime et cotiser à la Caisse de retraite de la fonction publique. La Loi établit des dispositions législatives concernant le versement des prestations de retraite aux employés du gouvernement du Canada et les autres employés admissibles, et aux survivants et personnes à charge admissibles en cas de décès de l'employé. Ces dispositions portent notamment sur l'admissibilité au régime, les taux de cotisation, l'ajout d'un crédit pour une période de service ouvrant droit à pension, la comptabilisation de la pension, le versement de prestations forfaitaires et les accords de transfert.

Il faut avoir en place un système d'administration de la pension durable et bien coordonné pour s'assurer que les participants au RPRFP reçoivent les prestations auxquelles ils ont droit et qu'ils bénéficient de services de soutien, conformément à la Loi sur la pension de la fonction publique. Les frais d'administration liés aux prestations de retraite payables en vertu de la Loi seront imputés à la Caisse de retraite de la fonction publique.

En tant qu'employeur de la fonction publique, le président du Conseil du Trésor est responsable de la gestion globale du RPRFP en vertu de la Loi sur la pension de la fonction publique. La Politique sur l'administration du Régime de pension de retraite de la fonction publique, des régimes d'assurance collective et autres programmes d'avantages sociaux du Conseil du Trésor précise que TPSGC, à titre d'administrateur du régime, doit se charger de l'administration quotidienne du RPRFP.

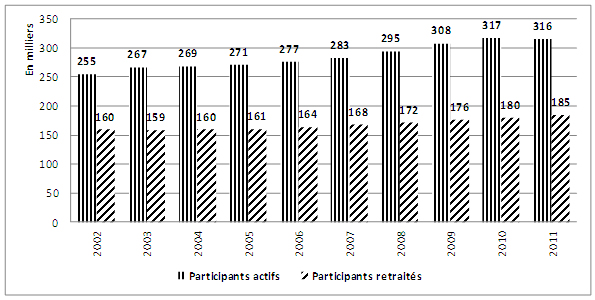

Au cours des dix dernières années, le nombre de fonctionnaires répondant aux critères d'admissibilité du régime en vertu de la Loi sur la pension de la fonction publique, a augmenté de façon constante. En mars 2011, le nombre de participants actifs au RPRFP avait augmenté de 24 % à 316 206 participants et le nombre de fonctionnaires retraités qui reçoivent des prestations de retraite avait augmenté de 16 % à 184 835 participants depuis 2002 (Tableau 2). En plus de participants actifs et retraités, la participation au RPRFP comprend aussi des survivants eligibles et des personnes recevant des prestations de retraite différées. Depuis mars 2011, 58 165 survivants et 5 695 retraités différés (avantages différés jusqu'à 60 ans) ont également reçu des prestations de retraite, ce qui porte le total de participation au régime à 564 901 individus.

Tableau 2 : Évolution de la participation au RPRFP - nombre de participants actifs et retraités au RPRFP de 2002 à 2011

Source : Rapport sur le Régime de pension de retraite de la fonction publique pour l'exercice terminant le 31 mars 2011.

Remarque : Les personnes touchant des prestations de retraite différées et les survivants ne sont pas pris en compte dans le tableau ci-dessus.

Une vue agrandie et une description texte du Tableau 2 : Évolution de la participation au RPRFP est disponible sur une page séparée.

La taille de la fonction publique a augmenté de façon constante au cours de la dernière décennie. Cette tendance à la hausse devrait changer à la suite de l'engagement du gouvernement du Canada, consistant à atteindre ses cibles de réduction du déficit d'ici 2016-2017. Le nombre de retraités devrait tout même continuer à augmenter. En 2010, 17 % des employés de la fonction publique fédérale avaient 55 ans ou plus.

Harmonisation avec les priorités du gouvernement fédéral et du Ministère

L'harmonisation avec les priorités du gouvernement et du Ministère a été déterminée en comparant les services d'administration des pensions offerts par TPSGC aux documents d'établissement des priorités du gouvernement fédéral et du Ministère. Cette évaluation a permis de conclure que la centralisation des services de pension de TPSGC et la modernisation des systèmes de pensions s'harmonisent aux priorités du gouvernement fédéral et du Ministère.

Dans le Discours du Trône et le Budget de 2010, le gouvernement a mis l'accent sur la nécessité, pour la fonction publique, de réduire les coûts liés à l'administration. Dans le même ordre d'idées, on indiquait dans le Discours du Trône 2011 que le gouvernement s'engageait à appuyer « … également les efforts de la fonction publique en vue de moderniser sa façon de faire et de continuer d'assurer la prestation de services de la plus haute qualité aux Canadiens. »

Jusqu'à tout récemment, l'administration du RPRFP au sein du gouvernement fédéral reposait sur un modèle décentralisé de prestation des services, dans le cadre duquel les rôles et les responsabilités étaient répartis entre TPSGC et la collectivité de la rémunération dans l'ensemble du gouvernement fédéral. Depuis 2007, le RPRFP effectue la transition vers un modèle centralisé de prestation des services, selon lequel TPSGC est le seul administrateur du centre de responsabilité, et tous les coûts liés à l'administration du RPRFP sont imputés à la Caisse de retraite de la fonction publique. [ *En raison de la Loi sur l'accès à l'information ] La centralisation des services de pension s'harmonise donc tout à fait avec les efforts déployés par le gouvernement du Canada, qui souhaite optimiser l'efficience et l'efficacité de ses opérations.

En plus de procéder à la centralisation des services d'administration des pensions, TPSGC a entrepris la modernisation des systèmes de pensions. Ce projet vise à moderniser les systèmes de technologie de l'information, et à accroître le recours à l'automatisation ainsi que l'utilisation d'innovations technologiques. Le projet de modernisation devrait permettre d'assurer la pérennité et la rentabilité de l'administration des pensions, tout en améliorant et en rationalisant l'exécution du RPRFP.

Les documents d'établissement des principales priorités du gouvernement appuient le renouvellement du système d'administration des pensions. Grâce aux initiatives de centralisation et de modernisation, les services d'administration des pensions de TPSGC s'harmonisent aux priorités du gouvernement fédéral, en offrant des services efficients et efficaces à la population canadienne et en assurant une saine gestion financière et une saine responsabilisation. Des entrevues auprès de la haute direction de TPSGC ont permis de confirmer que les initiatives de transformation visaient principalement à augmenter l'efficience et l'efficacité des activités.

À l'échelle du Ministère, la transformation des services d'administration des pensions fait partie des priorités énoncées dans le Rapport sur les plans et priorités 2011-2012. Selon ce rapport, il s'agit plus précisément d'une priorité opérationnelle. On y indique que les systèmes d'administration des pensions sont désuets et qu'ils devraient respecter les normes de l'industrie. La centralisation de la gamme des services de pension y est aussi décrite comme un élément de planification essentiel. La transformation des systèmes et des processus d'administration des pensions correspond aussi à la priorité stratégique en matière de renouvellement des services de TPSGC, selon laquelle il est nécessaire d'offrir des services de grande qualité qui répondent aux besoins des clients et qui optimisent les ressources, tant pour les clients que pour les contribuables.

Rôles et responsabilités appropriés pour le gouvernement fédéral

Pour déterminer si le programme concorde avec les rôles et responsabilités du gouvernement fédéral, nous avons examiné trois éléments : la possibilité de transférer la responsabilité du programme à un autre niveau du gouvernement (c'est-à-dire aux provinces); la possibilité de décentraliser la responsabilité du programme et de la confier à divers ministères et organismes; la possibilité de transférer la responsabilité du programme au secteur privé. La présente évaluation a permis de démontrer que le transfert des services d'administration des pensions à un autre niveau de gouvernement ou à divers ministères ou organismes n'est pas approprié. La responsabilité ultime du RPRFP incombe au gouvernement fédéral; toutefois, on pourrait envisager la possibilité d'avoir recours au secteur privé pour la prestation de services liés au RPRFP.

Transfert à un autre niveau de gouvernement

Le RPRFP s'adresse aux employés admissibles du gouvernement du Canada, de certaines sociétés d'État, des gouvernements territoriaux et d'autres organisations approuvées par le gouverneur en conseil. On ne peut donc confier la responsabilité du RPRFP aux provinces, qui n'ont pas le pouvoir ou le mandat législatif d'offrir des services d'administration des pensions aux employés du gouvernement fédéral.

Transfert à divers ministères ou organismes

Avant la centralisation du RPRFP au sein de TPSGC, les conseillers en rémunération des ministères et organismes du gouvernement fédéral offraient des services de pension aux fonctionnaires. Ce modèle décentralisé d'administration des pensions présentait de nombreuses lacunes sur les plans de la prestation des services et de l'infrastructure, [ *En raison de la Loi sur l'accès à l'information ] Plus précisément, le modèle présentait un manque d'uniformité dans les services offerts, ce qui pouvait augmenter les risques et les responsabilités. Il ne permettait pas non plus d'assurer une responsabilisation adéquate en matière de gestion de l'ensemble des activités liées aux pensions et de mettre en place des mécanismes efficaces afin d'offrir des niveaux de services équitables, communs et en temps opportun. En outre, le modèle décentralisé ne permettait pas à l'administrateur du régime de corriger les inefficiences et le dédoublement des efforts, qui sont inhérents à un tel système. L'examen des pratiques d'autres administrations a révélé que ces dernières utilisaient un modèle centralisé d'administration des pensions.

Il est approprié que TPSGC administre le régime de pension de retraite établi en vertu de la Loi sur la pension de la fonction publique. La prestation de services de pension correspond au mandat de TPSGC, qui doit agir à titre de fournisseur de services communs pour le gouvernement du Canada. De plus, cela est conforme à l'article 13 de la Loi sur le ministère des Travaux publics et des Services gouvernementaux, selon lequel :

« Le ministre fournit les services administratifs et autres prescrits par le gouverneur en conseil en matière de régimes de prestations et de régimes de retraite et de pensions. »

Transfert au secteur privé

À titre d'employeur de la fonction publique fédérale, le président du Conseil de Trésor est le ministre responsable de la gestion globale du régime de pension de retraite établi en vertu de la Loi sur la pension de la fonction publique. On pourrait avoir recours au secteur privé pour offrir les services de pension; cependant, le gouvernement fédéral demeurerait l'ultime responsable du RPRFP.

À l'heure actuelle, le secteur privé ne fournit que très peu de systèmes de technologie de l'information dans le cadre du RPRFP. La possibilité de recourir aux services d'administration des pensions du secteur privé est examinée plus en détail dans la section Autres modes de prestation de services du présent rapport.

Conclusions : PERTINENCE

La présente évaluation confirme la pertinence continue du programme. Tous les fonctionnaires admissibles sont tenus de cotiser au régime de pension de retraite établi en vertu de la Loi sur la pension de la fonction publique. Ce régime offre un revenu de retraite à vie aux participants, à leurs survivants et aux personnes à leur charge. La participation au régime a augmenté de façon constante au fil des années; la demande de services d'administration des pensions efficaces et intégrés a donc augmenté elle aussi. TPSGC a le pouvoir législatif nécessaire pour offrir ces services, et pour agir à titre de fournisseur de services communs pour le gouvernement du Canada.

En tant qu'administrateur du régime responsable de l'administration quotidienne du RPRFP, TPSGC a entrepris plusieurs initiatives de transformation des pensions dans le but d'assurer la pérennité et l'intégrité du régime. Le renouvellement des services d'administration des pensions, centralisés à TPSGC, et la modernisation des systèmes de technologie de l'information, remplacés par des logiciels commerciaux, s'harmonisent avec les priorités actuelles du Ministère et de l'ensemble du gouvernement fédéral. De plus, l'administration des services de pension, conformément à la Loi sur la pension de la fonction publique, est un rôle qui revient au gouvernement fédéral, puisque la responsabilité ultime du RPRFP lui incombe, en vertu des lois applicables.

Rendement

Le rendement s'évalue par la capacité d'un programme à atteindre ses objectifs, et dans quelle mesure il y parvient de façon efficiente et économique. La présente évaluation portait sur l'atteinte des résultats immédiats, intermédiaires et à long terme du programme (voir le modèle logique des services d'administration des pensions de TPSGC, sous la section Profil du programme du présent rapport), ainsi que sur son efficience et son économie.

Atteinte des résultats

Les résultats présentés dans un modèle logique sont conçus pour permettre au Ministère d'atteindre ses objectifs stratégiques. Ainsi, l'équipe d'évaluation a examiné dans quelle mesure les activités du programme sont suffisantes pour atteindre les résultats escomptés. Les résultats des services d'administration des pensions de TPSGC sont indiqués ci-dessous en italique, et sont suivis d'une évaluation de leur rendement. Dans l'ensemble, l'équipe d'évaluation a constaté qu'il y a eu des progrès quant à l'atteinte des résultats escomptés du programme ainsi qu'à la prestation des services et au versement des prestations aux participants au RPRFP en temps opportun. Il faut aussi noter que le programme bénéficie d'une gestion financière saine ainsi de saines pratiques de surveillance du rendement.

Gestion financière prudente

Comme il doit assurer l'administration quotidienne du RPRFP, TPSGC doit s'acquitter de plusieurs responsabilités sur le plan financier, notamment la gestion de la conformité et la gestion de la Caisse de retraite de la fonction publique. Ces activités contribuent à la gestion financière prudente du régime, et permettent de s'assurer que les prestations dues sont versées aux participants admissibles, et que les rapports du RPRFP sont exacts.

Les états financiers du RPRFP sont établis pour chaque exercice et sont vérifiés par le Vérificateur général du Canada. Les rapports du Vérificateur sont inclus dans le rapport annuel au Parlement sur le Régime de pension de retraite de la fonction publique, selon lequel, au fil des années, les transactions relatives au régime de pension de retraite ont été réalisées conformément à la Loi sur la pension dans la fonction publique et aux règlements qui en découlent, ainsi qu'à la Loi sur l'Office d'investissement des régimes de pensions du secteur public et aux règlements qui en découlent. Ces rapports indiquent aussi que les états financiers représentent fidèlement, à tous les égards importants, la situation financière du programme, selon les principes comptables généralement reconnus au Canada.

La correction des données sur les pensions est présentement en cours, afin d'assurer l'intégrité et la qualité des données dans les systèmes de technologie de l'information sur les pensions de TPSGC. Depuis 2005, l'équipe du Projet de la correction des données de retraite a révisé et corrigé les comptes de retraite en utilisant une application pour l'intégrité des données sur les pensions. Au cours de l'exercice 2009-2010, un total de 5 460 comptes ont été revus et corrigés grâce aux efforts du Centre des pensions de la fonction publique, des bureaux de paye régionaux et des ministères. Bien que le Projet de corrections des données de retraite se soit terminé en 2009, les activités de correction de données ont été intrégrées dans les opérations du Centre des pensions de la fonction publique. De plus, TPSGC a entrepris des activités de nettoyage des données nécessaires à la modernisation des systèmes de technologie de l'information des pensions, qui seront remplacés par des logiciels commerciaux, dont la mise en œuvre s'effectuera en plusieurs phases. TPSGC indique que les erreurs relatives à la version 1.0 du projet de modernisation des services et des systèmes de pensions ont été corrigées dans les délais; pour ce qui est de la version 2.0, les comptes sont revus par ordre de priorité, selon leurs impacts opérationnels. Le ministère s'est engagé à traiter toutes les erreurs prioritaires. En Avril 2011, la version 2.0 a été lancée avec succès.

En plus du nettoyage et de la correction des données en vue de l'introduction des nouveaux systèmes de technologie de l'information, TPSGC a aussi mis en œuvre des mesures de recouvrement des créances afin de récupérer les sommes dues au RPRFP, principalement en raison de trop-payés. Les paiements excédentaires se produisent généralement lorsque le Centre des pensions de la fonction publique reçoit de l'information qui a un impact sur les droits à la pension après que l'événement se soit produit (par exemple, les reçus de pensions des régimes de retraite du Canada et du Québec, les avis de décès). Selon les données fournies par le programme, de 2005/2006 jusqu'en juin 2012, le Centre des pensions de la fonction publique a examiné 10 021 cas dont 1 297 comptes comportaient des paiements excédentaires. Les versements identifiés au cours de cette période totalisaient 15,2 M $. TPSGC a consacré 2,4M $ à des efforts de recouverment et a récupéré 9M $.

En outre, l'équipe a décelé 67 cas de fraudes potentielles à ce jour, qui ont été transmis à la Direction des enquêtes spéciales de TPSGC. Parmi ces cas, 33 ont été transférés à la Gendarmerie royale du Canada, pour une enquête plus poussée. Enfin, pour neuf de ces cas, des accusations ont été déposées; les accusés ont été reconnus coupables par la Cour et ont été condamnés à rembourser les sommes dues.

Dans l'administration du RPRFP, TPSGC a pris plusieurs mesures dans le but de réduire au minimum le risque de paiements excédentaires et d'assurer une gestion financière prudente. Ces initiatives sont décrites dans les paragraphes qui suivent.

Un tout nouveau groupe d'experts en matière de pensions, les Services de soutien à l'employeur, a été mis sur pied au Centre des pensions de la fonction publique. Ce groupe travaille de concert avec les différents ministères, organismes, sociétés d'État et gouvernements territoriaux afin d'assurer la transmission efficace et efficiente des données sur la paye qui sont essentielles aux transactions relatives à la pension effectuées par TPSGC. Les Services de soutien à l'employeur offrent de l'appui aux employeurs qui utilisent un outil de saisie des données sur le Web pour faire parvenir à TPSGC les données sur les employés des sociétés d'État et des gouvernements territoriaux. Cet outil simplifie la transmission des données, et signale les erreurs de premier niveau au moment de la saisie des données.

À la suite des recommandations formulées dans l'Examen du Système des pensionnés de la fonction publique de 2002, par le Bureau du vérificateur général, TPSGC a échangé avec d'autres dirigeants, tant à l'échelle fédérale que provinciale, quant à la possibilité de transmettre les avis de décès des participants au RPRFP. [ *En raison de la Loi sur l'accès à l'information ]

Prestation de services de haute qualité selon des normes établies

Le programme comporte divers mécanismes qui permettent de surveiller son rendement et de présenter des rapports à cet effet, dont des statistiques opérationnelles sur les niveaux de service, ainsi que deux exercices d'étalonnage annuels réalisés par des entreprises externes. Les résultats du sondage de satisfaction des participants au régime peuvent aussi être consultés à titre de renseignements complémentaires à l'information sur le rendement générée par le programme (par exemple, le sondage du Secrétariat du Conseil du Trésor en 2009, auprès des participants au RPRFP actifs et retraités). Les résultats de ces mesures de rendement permettent de dresser un tableau de la capacité du programme à offrir des services de qualité et le versement des prestations en temps opportun à ses clients. Ces résultats sont analysés ci-dessous.

L'un des exercices d'étalonnage annuels consiste à analyser régulièrement la qualité des services de pension offerts par TPSGC, et à les comparer à un groupe de huit systèmes de pensions semblables utilisés aux États-Unis et de six utilisés au Canada. Le rapport d'étalonnage pour l'exercice 2010-2011 (année la plus récente pour laquelle des données sont disponibles) indique que la note globale de TPSGC en matière de service est de 57 sur 100, ce qui est en deçà de la note médiane de ses homologues, qui est de 73 sur 100. Cependant, il est intéressant de noter que certains éléments de la méthodologie d'étalonnage ne s'appliquent pas au RPRFP. Ces éléments sont décrits ci-dessous.

Les résultats de TPSGC sont grandement affectés par les notes plus faibles attribuées à deux éléments de service (les communications effectuées par l'entremise du centre d'appel et les consultations individuelles) qui comptent pour 30 % de la note globale (voir tableau 3 ci-dessous). Comme TPSGC n'offre pas de consultations individuelles, on lui a attribué la note « 0 » pour ce critère. TPSGC offre par contre des services de consultations individuelles par téléphone aux participants au régime. Le Ministère leur offre aussi une formation préretraite d'une durée de trois jours, par l'entremise de l'École de la fonction publique du Canada. Au total, 4 143 fonctionnaires provenant de l'ensemble des régions et des organisations de la fonction publique fédérale ont assisté à ce cours en 2009-2010. Tous ont été très satisfaits de la formation qu'ils ont reçue.

Sommaire du tableau

Au tableau 3, on présente les notes attribuées par CEM Benchmarking à TPSGC et à ses homologues. Les données sont tirées de l'Analyse comparative de l'administration de prestations définies pour l'exercice 2010, effectuée par CEM Benchmarking.| Critères notation pour le service | Pondération | TPSGC | Médiane des homologues |

|---|---|---|---|

Versement des prestations de retraite |

20,7 % | 95 | 96 |

Début de la pension |

7,8 % | 89 | 82 |

Retraits et transferts au régime de pension |

0,3 % | 10 | 74 |

Rachats et transferts du régime de pension |

3,3 % | 82 | 82 |

Communications par l'entremise du centre d'appel |

22,3 % | 24 | 66 |

Consultations individuelles |

7,8 % | 0Note de bas de page 5 | 69 |

Présentations aux participants |

6,8 % | 87 | 82 |

Estimations écrites des prestations de retraite |

4,9 % | 57 | 78 |

Site Web |

7,9 % | 54 | 68 |

Bulletins |

4,0 % | 35 | 74 |

Relevés aux participants |

6,9 % | 65 | 80 |

Autres moyens de communication |

1,0 % | 60 | 60 |

Sondages sur la satisfaction |

5,3 % | 27 | 27 |

Reprise après sinistre |

1,1 % | 100 | 91 |

Note globale pondérée pour le service |

100 % | 57 | 73 |

Source : Analyse d'étalonnage de l'administration de prestations déterminées, exercice 2010, CEM Benchmarking.

Description texte du Tableau 3 : Notes de TPSGC et de ses homologues, compilées par CEM Benchmarking est disponible sur une page séparée.

La faible note de TPSGC s'explique aussi en grande partie par le fait que la note pour les communications par l'entremise du centre d'appel est passée de 52 en 2009-2010 à 24 en 2010-2011. Un fort pourcentage des appelants n'ont pas obtenu les résultats attendus (environ 17 % des appels reçus); ils ont remarqué une augmentation du temps d'attente (TPSGC occupe le quatrième rang quant au temps d'attente le plus long); et ont remarqué qu'il fallait répondre à plusieurs options dans le menu téléphonique avant de pouvoir parler à quelqu'un. L'étude d'étalonnage a été faite de la façon suivante : pour chaque seconde d'attente, l'organisation perdait un demi-point (une minute d'attente pouvait donc faire perdre trente points pour le temps d'attente). Aussi, à chaque nouvelle option du menu, l'organisation perdait un nombre important de points (10 points pour une option, 40 points pour deux options, et 80 points pour trois options). En ce qui concerne TPSGC, des options supplémentaires peuvent permettre d'offrir un meilleur service, puisqu'on demande aux appelants d'indiquer la langue officielle de leur choix afin de mieux les rediriger vers un représentant du Centre des pensions de la fonction publique. La plupart des homologues de TPSGC n'ont pas besoin d'offrir des services bilingues aux participants de leur régime.

Bien que la note de TPSGC en matière de service soit plus faible que la médiane de ses homologues dans l'exercice d'étalonnage susmentionné, la pondération du système de notation ne reflète peut-être pas l'importance relative des éléments individuels de service, ou leur caractère réalisable, pour les participants au RPRFP. Il ne faut pas seulement obtenir une note élevée, qui pourrait exiger d'importantes dépenses afin d'offrir des services supplémentaires, mais il faut aussi comprendre l'importance de répondre aux besoins précis des participants aux régimes grâce à ces services.

Enfin, les notes de l'analyse d'étalonnage de 2010-2011 reflètent non seulement les services fournis aux participants au RPRFP par le Centre des pensions de la fonction publique, mais aussi les service fournis par les conseillers en rémuneration au sein des organismes fédéraux, par exemple, la préparation des estimations écrites des prestations de retraite. Tous les services de pension ont été centralisés au sein du Centre des pensions de la fonction publique et on s'attend à ce que les résultats des analyses d'étalonnage futures réflètent des services aux participants au RPRFP plus cohérents et centralisés.

Renseignements exacts offerts en temps opportun et prestations exactes versées en temps opportun

À titre d'organisme opérationnel de TPSGC en ce qui concerne la prestation de services d'administration des pensions, le Centre des pensions de la fonction publique surveille son propre rendement quant à trois principaux secteurs de service et aux activités qui s'y rapportent. Ces activités comprennent le versement des prestations en temps opportun, le service téléphonique, et la présentation de renseignements et de conseils exacts et à jour, en temps opportun. En ce qui concerne le versement des prestations en temps opportun, TPSGC a atteint ou surpassé ses objectifs en matière de niveau de service en 2008-2009 et en 2009-2010 (tableau 4). Cependant, en 2010-2011, il y a eu un fléchissement quant au versement des prestations en temps opportun; les résultats de TPSGC se trouvent en deçà des objectifs, et ce pour toutes les catégories de prestations de retraite. Les données pour l'exercice 2011/2012 ne sont pas disponibles car le programme a fait la transition vers un nouveau système automatisé et était en train de définir de nouvelles exigences en matière d'établissement de rapports au moment de l'évaluation.

Sommaire du tableau

Ce tableau présente les niveaux de service TPSGC en ce qui concerne le versement des prestations de retraite. On y trouve les niveaux de service de TPSGC pour trois exercices différents, soit de 2008-2009 à 2010-2011, ainsi que les objectifs et les engagements en matière de service. Les données quant aux niveaux de service sont tirées du Suivi des niveaux de service destiné au sous-ministre adjoint, préparé en janvier 2011.| Service | Engagements en matière de service | Objectif | 2008-2009 | 2009-2010 | 2010-2011 |

|---|---|---|---|---|---|

Versements initiaux des prestations de retraite |

Dans les 45 jours suivant la cessation d'emploi ou dans les 30 jours suivant la réception des documents requis | 96 % | 97,6 % | 98,2 % | 72,8 % |

Versements initiaux aux survivants |

Dans les 30 jours suivant la réception des documents requis | 96 % | 96,8 % | 96,2 % | 59,1 % |

Remboursement des cotisations de l'État |

Dans les 30 jours suivant la réception des documents requis ou dans les 30 jours suivant la cessation d'emploi, le délai le plus long étant retenu | 96 % | 98,1 % | 98,9 % | 38,3 % |

Versements des prestations supplémentaires de décès |

Dans les 72 heures suivant la réception des documents requis | 95 % | 98,3 % | 96,5 % | 79,1 % |

Versements selon la valeur de transfert |

Dans les 45 jours suivant la réception des documents requis ou dans les 45 jours suivant la date de cessation d'emploi, le délai le plus long étant retenu | 96 % | 99,7 % | 98,4 % | 87,8 % |

Versements relatifs au partage des prestations de retraite |

Dans les 120 jours suivant la demande d'approbation de la demande ou dans les 45 jours suivant la réception de tous les documents requis | 90 % | 100 % | 99,5 % | 98,3 % |

Versements relatifs au transfert du régime de pension |

Dans les trois mois suivant la réception des documents requis | 90 % | 99,4 % | 100,0 % | 91,7 % |

Source : Suivi des niveaux de service destiné au sous-ministre adjoint, janvier 2011.

Description texte du Tableau 4 : Niveaux de service de TPSGC en comparaison avec les objectifs est disponible sur une page séparée.

D'après les entrevues menées auprès des principaux informateurs, les initiatives de transformation des pensions ont eu d'importantes répercussions sur la prestation des services de pension au cours des dernières années. Les représentants et les gestionnaires du programme qui ont pris part à ces entrevues ont confirmé que la transition vers les nouveaux processus et systèmes de technologie de l'information relatifs à la pension, ainsi que l'augmentation de la charge de travail provenant de la centralisation de l'ensemble des services de pension au sein du Centre des pensions de la fonction publique était difficile. Le respect des normes de service élevées tout au long de la période de transition a constitué le principal défi, selon les personnes interrogées. Néanmoins, les intervenants clés ont conclu que la baisse des niveaux de service était temporaire, et que les niveaux de service s'amélioreraient une fois que le personnel du Centre des pensions de la fonction publique se sera familiarisé avec les nouveaux systèmes et processus et que les spécialistes de pension auront terminé la formation.

Malgré les récentes baisses de la qualité des services, les participants retraités ont en général reçu les prestations auxquelles ils ont droit en temps opportun, et les participants au régime ont obtenu des renseignements exacts au sujet du RPRFP. Un sondage mené par le SCT en 2009 auprès des participants au régime, actifs ou retraités, a révélé que la majorité d'entre eux ont obtenu les renseignements dont ils avaient besoin, et qu'ils considèrent que le RPRFP était mieux que les régimes de retraite d'autres employeurs. La satisfaction à l'égard des services de retraite fournis n'a pas été évaluée dans le cadre du sondage.

Les résultats du sondage mené en 2009 par le SCT ont démontré que les participants retraités possédaient plus de connaissances au sujet du RPRFP et étaient mieux informés quant aux détails du régime que les participants actifs, qui étaient moins bien renseignés (tableau 5). Les résultats du sondage ont aussi indiqué que la plupart des participants ont accès aux renseignements dont ils ont besoin, mais les participants actifs ont été plus nombreux à souhaiter obtenir des renseignements supplémentaires. En ce qui concerne les voies de communication, moins de la moitié des participants utilisent le portail Web Votre pension et vos avantages sociaux de la fonction publique pour obtenir des renseignements sur la pension. Comme le nouveau modèle de prestation des services de pension comporte l'intégration de fonctions libre-service en ligne, il sera important d'expliquer aux participants au régime quelles opérations ils pourront effectuer à l'aide de cet outil.

Sommaire du tableau

Ce tableau présente un sommaire des réponses obtenues à la suite du Sondage auprès des participants actifs et retraités sur le Régime de pension de retraite de la fonction publique, mené par le Secrétariat du Conseil du Trésor en 2009.| Domaine d'évaluation | Participants actifs | Participants retraités |

|---|---|---|

Perception du régime |

||

| Le RPRFP est meilleur que les régimes offerts par d'autres employeurs. | 73 % | 74 % |

Sensibilisation et connaissances |

||

Connaissance des prestations auxquelles les participants ont droit. |

61 % | 89 % |

Besoins en matière d'information |

||

| Participants souhaitant obtenir plus de renseignements sur le régime. | 82 % | 64 % |

| Degré de confiance envers l'information reçue sur le régime. | 67 % | 85 % |

| Connaissance des endroits où l'on peut trouver des renseignements sur le régime. | 66 % | 77 % |

| Obtention des renseignements nécessaires au sujet du régime. | 39 % | 63 % |

| Compréhension des renseignements au sujet du régime. | 38 % | 77 % |

Voies de communication |

||

| Le Centre des pensions de la fonction publique constitue la première source de renseignements au sujet du régime de pension. | 12 % | 54 % |

| Le portail Web constitue la première source de renseignements au sujet du régime de pension. | 42 % | 43 % |

Source : Sondage auprès des participants actifs et retraités sur le Régime de pensions de retraite.

Description texte du Tableau 5 : Faits saillants du sondage de 2009 du SCT est disponible sur une page séparée.

Efficience et Économie

La démonstration de l'efficience et de l'économie se définit comme étant l'évaluation de l'utilisation des ressources relativement à la production des extrants et aux progrès concernant les résultats escomptés. L'efficience renvoie à la capacité à utiliser les ressources de manière à produire un plus grand niveau d'extrants avec le même niveau d'intrants, ou le même niveau d'extrants avec un plus faible niveau d'intrants. L'économie correspond à la réduction au minimum des ressources utilisées. Un programme fait preuve d'une économie et d'une efficience démontrables élevées lorsque les ressources optimisent les extrants à moindre coût et que la corrélation entre le minimum de ressources et les résultats obtenus est élevée.

L'efficience et l'économie sont des enjeux liés au rendement qui sont généralement examinés lors d'une évaluation. Dans le cadre de l'évaluation des services d'administration du RPRFP, l'efficience et l'économie dans la gestion des pensions ne sont pas seulement des éléments fondamentaux à évaluer, mais également des résultats directs du programme (voir le modèle logique présenté au tableau 1). La capacité à atteindre les résultats en matière d'efficience et d'économie est évaluée ci-dessous.

Efficience

Afin d'évaluer l'efficience des opérations liées aux services d'administration des pensions, l'équipe a comparé le nombre d'équivalents temps plein (ETP) responsables de la prestation de ces services dans le modèle centralisé au nombre d'ETP prévus dans le modèle décentralisé. D'après les données disponibles à cet égard, le modèle centralisé d'administration du RPRFP est plus efficient. Les opérations pourraient être encore plus efficientes si l'on diminuait le chevauchement des rôles et responsabilités de la Direction des services de pension et du Centre des pensions de la fonction publique.

[ *En raison de la Loi sur l'accès à l'information ]

Tableau 6 [ *En raison de la Loi sur l'accès à l'information ]

En novembre 2011, les douze services de pension, qui étaient auparavant offerts aux participants au régime par les ministères et organismes du gouvernement fédéral, ont été transférés au Centre des pensions de la fonction publique de TPSGCNote de bas de page 6. Les conseillers en rémunération n'offrent plus de services liés aux pensions dans les ministères et organismes. En janvier 2012, 572 ETP étaient à l'emploi de la Direction des services de pension et du Centre des pensions de la fonction publique de TPSGC. [ *En raison de la Loi sur l'accès à l'information ]

Deux directeurs généraux de la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération de TPSGC sont responsables de l'administration du RPRFP à l'appui de la Loi sur la pension dans la fonction publique. Le directeur général du Secteur de la rémunération assure la gestion de la Direction des services de pension, qui se trouve dans la région de la capitale nationale. Le directeur général du Centre des pensions de la fonction publique est quant à lui responsable du Centre, qui se trouve à Shediac, au Nouveau-Brunswick.

La Direction des services de pension est responsable de l'orientation fonctionnelle et de la gestion du RPRFP. Le Centre des pensions de la fonction publique est le principal bureau responsable de l'administration du RPRFP, en vertu de la Loi sur la pension de la fonction publique. La Direction et le Centre offrent tous deux une vaste gamme de services liés à l'administration de la pension, notamment : la planification des opérations et des activités; l'interprétation et la consultation législatives; la liaison et la consultation; l'analyse et l'entretien des systèmes de technologie de l'information; élaboration et l'offre de séances de formation sur les pensions; et comptabilité du régime de pension de retraite.

Les entrevues réalisées dans le cadre de l'évaluation démontrent qu'il existe un chevauchement entre les rôles de la Direction des services de pension et ceux du Centre des pensions de la fonction publique en ce qui concerne l'administration du RPRFP, particulièrement dans les domaines de l'interprétation des politiques et des communications, principalement auprès du SCT. En éliminant ce chevauchement, on pourrait réaliser des gains d'efficience opérationnelle supplémentaires. Selon la gestion du programme, ce chevauchement implique environ 15 à 35 ETP en analyse des politiques, planification, services administratifs et soutien au site web; des mesures sont entreprises pour minimiser cette duplication.

Économie

Afin d'évaluer le caractère économique de l'administration des pensions, l'équipe a passé en revue les coûts associés à l'administration du RPRFP dans le cadre du modèle centralisé, et les a comparés aux coûts approximatifs. [ *En raison de la Loi sur l'accès à l'information ]

Avant la centralisation des services de pension, les coûts d'administration du RPRFP étaient assurés par les ministères et organismes du gouvernement fédéral. Les coûts associés au modèle décentralisé d'administration des pensions comprenaient les dépenses d'administration du régime assurées par TPSGC, et les frais liés aux conseillers en rémunération de d'autres ministères du gouvernement, du SCT et du Bureau du surintendant des institutions financières. Depuis la centralisation, la prestation des services liés au RPRFP a été confiée à TPSGC. Les coûts associés au modèle centralisé comprennent les dépenses d'administration du régime engagées par TPSGC, le SCT et le Bureau du surintendant des institutions financières, ainsi que les dépenses en immobilisation réalisées dans le cadre des initiatives de transformation des pensions (c'est-à-dire la centralisation de la prestation des services de pension et la modernisation des services et des systèmes de pensions).

[ *En raison de la Loi sur l'accès à l'information ]

Comme la mise en œuvre des initiatives de transformation des pensions était toujours en cours lors de l'évaluation, l'équipe a évalué le caractère économique du programme en examinant les coûts actuels de l'administration des pensions jusqu'à maintenant, dans le cadre du modèle centralisé, et en les comparant aux estimations des coûts prévus contenues dans le modèle opérationnel centralisé, pour la même période.

Le tableau 7 présente les résultats de cette analyse. De 2007-2008 à 2010-2011 (dernière année pour laquelle des données administratives complètes étaient disponibles), les coûts réels annuels d'administration des pensions, malgré les initiatives de transformation, étaient moins élevés que ce qui était prévu au départ, et ce pour l'ensemble du gouvernement. Cette observation s'applique autant l'inclusion qu'à l'exclusion des dépenses en immobilisation associées aux initiatives de transformation des pensions.

Sommaire du tableau

Ce tableau présente les coûts à l'échelle du gouvernement pour les services d'administration du Régime de retraite de la fonction publique de 2007-2008 à 2010-2011.| Année | Dépenses en immobilisation incluses | Dépenses en immobilisation exclues | ||

|---|---|---|---|---|

| RéellesNote de bas de page 7 | [ *En raison de la Loi sur l'accès à l'information ] | RéellesNote de bas de page 8 | [ *En raison de la Loi sur l'accès à l'information ] | |

| 2007-2008 | 127 289 510 | [ *En raison de la Loi sur l'accès à l'information ] | 96 935 815 | [ *En raison de la Loi sur l'accès à l'information ] |

| 2008-2009 | 150 330 972 | [ *En raison de la Loi sur l'accès à l'information ] | 100 024 583 | [ *En raison de la Loi sur l'accès à l'information ] |

| 2009-2010 | 156 065 164 | [ *En raison de la Loi sur l'accès à l'information ] | 95 512 160 | [ *En raison de la Loi sur l'accès à l'information ] |

| 2010-2011 | 128 667 128 | [ *En raison de la Loi sur l'accès à l'information ] | 75 927 272 | [ *En raison de la Loi sur l'accès à l'information ] |

| Total | 562 352 774 | [ *En raison de la Loi sur l'accès à l'information ] | 368 399 830 | [ *En raison de la Loi sur l'accès à l'information ] |

Description texte du Tableau 7 : Coûts liés à l'administration des pensions à l'échelle du gouvernement est disponible sur une page séparée.

On prévoit que le gouvernement du Canada pourra réaliser les économies à long terme prévues une fois que le Projet de centralisation de la prestation des services de pension au sein de TPSGC et le Projet de modernisation des services et des systèmes de pensions seront terminés. Ceux-ci prendront fin en 2011-2012 et en 2012-2013, respectivement. À l'heure actuelle, il est impossible d'établir avec certitude si ces économies seront bel et bien réalisées. Cependant, d'après les progrès effectués jusqu'à maintenant, tout porte à croire que les économies escomptées seront atteintes.

Toutes les dépenses administratives relatives à la prestation de services aux participants au RPRFP, y compris les dépenses en immobilisation associées aux initiatives de transformation des pensions, ont été imputées à la Caisse de retraite de la fonction publique. Ces dépenses en immobilisation ont fait augmenter temporairement, mais considérablement, le coût par participant au régime.

Les études d'étalonnage menées par des entreprises privées ont révélé qu'en 2010, les coûts d'administration des services de pension par participant au RPRFP étaient plus élevés que ceux d'autres systèmes d'administration des pensions. Les deux études ont toutefois conclu que les dépenses majeures en immobilisation engagées dans le cadre des initiatives de modernisation des systèmes, du développement et de la centralisation constituent les principaux facteurs de l'écart des coûts. Le gouvernement du Canada devrait réaliser les économies prévues une fois les deux projets de transformation des pensions terminés. Certaines des personnes interrogées ont indiqué que le programme était rentable, puisque ses coûts respectaient le budget approuvé et qu'ils sont conformes aux prévisions. D'autres ont aussi ajouté que le gouvernement du Canada pourra bénéficier de tous les avantages seulement lorsque la centralisation et la modernisation des systèmes de pensions seront complètement terminées, et lorsque les opérations de service seront stables pendant un certain temps.

La transformation de la prestation des services de pension vise notamment à réduire le coût global de l'administration des pensions. Le gouvernement devrait réaliser les économies immédiates prévues une fois que les dépenses en immobilisation associées à la centralisation et à la modernisation des pensions seront payées. Ainsi, les économies pourront être réalisées seulement lorsque les deux projets de transformation auront pris fin.

Autres modes de prestation de services

La présente section examine d'autres modes de prestation de services qui pourraient être utilisées afin d'atteindre les résultats du programme et d'en réduire les coûts.

Externalisation au secteur privé

L'administration des services de pension conformément à la Loi sur la pension de la fonction publique est présentement assurée par le gouvernement fédéral; cependant, TPSGC a attribué un marché à une entreprise privée pour la fourniture de solutions logicielles commerciales dans le but de remplacer les systèmes désuets par un système d'administration des pensions moderne et automatisé.

Les services offerts entièrement par le secteur privé (externalisation) pour l'administration des pensions ont déjà été utilisés par d'autres ad6ministrations au Canada et à l'échelle internationale. L'analyse documentaire a permis de constater que certains gouvernements fédéraux ou nationaux, comme le Royaume-Uni, ont choisi de confier l'administration des régimes de retraite au secteur privé. Au Canada, la Gendarmerie royale a recours au secteur privé pour assurer l'administration de son régime de pension de retraite depuis 2003, mais elle a récemment décidé de la confier à TPSGC.

Les motifs qui pourraient justifier l'externalisation au secteur privé peuvent être classés en deux grandes catégories : la possibilité de réaliser des gains d'efficience (économies) et la possibilité d'améliorer la prestation des services. Il y aussi des risques associés à l'externalisation de la prestation des services, notamment la pérennité des services, le transfert et la conversion des données. Bien que la présente évaluation n'examine pas en profondeur la possibilité d'impartir les services au secteur privé, elle présente tout de même plusieurs éléments à prendre en considération.

On s'attend à ce que les services d'administration des pensions offerts par le secteur privé permettent de réaliser des économies. Toutefois, l'expérience vécue récemment par la Gendarmerie royale du Canada laisse croire que l'impartition au secteur privé ne permettrait peut-être pas de réaliser des économies supplémentaires.

En 2003, la Gendarmerie royale du Canadaa confié l'administration du régime de pension de retraite de ses employés à une organisation du secteur privé. Cependant, il ne semble pas que cela lui ait permis de réaliser des économies. Les coûts d'administration des pensions par participant au régime étaient plus élevés à la Gendarmerie royale du Canada qu'à TPSGC en 2008-2009 (268 $ et 199 $, respectivement), mais ils étaient comparables en 2009-2010 (214 $ et 221 $, respectivement). En 2008, la Gendarmerie royale du Canada a mené une étude de faisabilité afin de trouver des systèmes d'administration des pensions qui soient durables. Diverses options ont été évaluées lors de cette étude, y compris l'élaboration d'un système à l'interne, la poursuite de l'externalisation au secteur privé, ou la transition vers TPSGC. De façon globale, on a recommandé la transition vers TPSGC. Sur le plan des coûts, cette transition nécessitait des dépenses en immobilisation plus élevées que l'externalisation au secteur privé; toutefois, les projections des modèles de coûts étaient semblables. Outre l'aspect des coûts, d'autres facteurs ont été pris en considération, notamment le coût et le risque associés à l'émission d'un nouvel appel d'offres (c'est-à-dire le transfert et la conversion des données), la qualité des services et l'expertise en matière de pensions. Le risque global a été jugé plus faible si l'on avait recours aux services de TPSGC.

L'externalisation de l'administration des pensions pourrait aussi permettre d'améliorer la prestation des services. L'analyse documentaire a révélé cependant que les secteurs privé et public offraient une gamme de services comparable. En outre, les études d'étalonnage ont démontré que la majorité des services offerts actuellement par TPSGC, à l'exception des consultations individuelles, correspondaient aux services offerts par ses homologues (voir tableau 3). Les résultats de TPSGC pour la qualité de ces services sont, pour la plupart, comparables à ceux des autres organisations, et ce même si le ministère est au cœur d'initiatives complexes de transformation des pensions. La modernisation des systèmes de pensions de TPSGC devrait permettre de mettre en place un plus grand nombre d'options de libre-service en ligne. L'équipe d'évaluation n'a trouvé aucune preuve que le secteur privé offrirait une plus vaste gamme de services que celle qui est déjà offerte aux participants au régime.

Les principaux intervenants interrogés dans le cadre de la présente évaluation ont exprimé certaines inquiétudes quant à la pérennité ou à la cohérence de l'administration du RPRFP si l'on avait recours à l'externalisation des services. Il faudrait régulièrement lancer de nouveaux appels d'offres si les services d'administration des pensions étaient offerts par le secteur privé. Un changement de fournisseur pourrait alors nécessiter des transformations majeures des mécanismes de prestation des services, ainsi qu'un transfert des données, ce qui présente des risques supplémentaires. Les personnes interrogées ont aussi indiqué que le roulement du personnel dans le secteur privé pouvait présenter un risque. À TPSGC, les services de pension sont offerts par le Centre des pensions de la fonction publique, à Shediac au Nouveau-Brunswick; le personnel y est stable et expérimenté, et possède les compétences nécessaires pour respecter toutes les dispositions de la Loi sur la pension de la fonction publique.

Dans l'ensemble, les résultats de l'évaluation quant aux avantages de l'externalisation des services d'administration des pensions sont mitigés. [ *En raison de la Loi sur l'accès à l'information ]

Organisme de service spécial

L'examen des pratiques d'autres administrations a aussi révélé que certains administrateurs de régimes de pensions publics ont choisi de créer un organisme de service spécial. Au gouvernement du Canada, le concept d'organisme de service spécial a été conçu pour pouvoir mettre en place des unités de prestation de services et obtenir une plus grande flexibilité en matière de gestion, à condition d'atteindre les niveaux de rendement et les résultats convenus. Comme il doit toujours rendre compte au ministère, l'organisme de service spécial est une option axée sur le service à la clientèle qui vise à améliorer les services offerts par le gouvernement; cette option pourrait être étudiée plus en détail par les responsables du programme. En général, on fait appel à des organismes de service spéciaux pour offrir des services facultatifs à recouvrement des coûts. Cependant, il n'est pas certain que le statut d'organisme de service spécial présenterait des avantages supplémentaires pour ce programme.

L'examen des pratiques d'autres administrations a démontré que le modèle centralisé, que ce soit au sein d'une seule organisation gouvernementale, sous forme d'organisme de service spécial ou d'une entreprise du secteur privé, demeure l'approche privilégiée en ce qui concerne l'administration de régimes de retraite de la fonction publique.

Conclusions : Rendement

De façon générale, l'évaluation a permis de constater que le programme a fait d'importants progrès à l'égard des résultats escomptés. En effet, le programme prévoit de saines pratiques de gestion financière, et prend des mesures afin de réduire au minimum le risque de trop-payés. Afin d'administrer les prestations de retraite en vertu de la Loi sur la pension de la fonction publique, TPSGC offre une gamme de services de qualité comparables à ceux qui sont offerts par d'autres administrations. Le programme tire aussi parti d'excellentes activités de mesure du rendement.