2011-709 Rapport consolidé sur les vérifications des composantes du Plan d'action économique et du Programme accéléré d'infrastructures (Rapport final)

Le 26 janvier 2011

Table des matières

- Points principaux

- Réponse de la direction

- Introduction

- À propos du rapport consolidé

- Énoncé d'assurance

- Chapitre 1 : Vérification des pratiques de gestion des risques du plan d'action économique (PAE)

- Chapitre 2 : Vérification des pratiques de surveillance et d'établissement de rapports du PAE

- Chapitre 3 : Vérification de l'affectation des ressources dans le cadre du programme accéléré d'infrastructure

- Chapitre 4 : Vérification de la gestion de projets — secteur de la gestion des services professionnels et techniques

- Chapitre 5 : Vérification continue du plan d'action économique/programme accéléré d'infrastructures

- Chapitre 6 : Conclusions

Points principaux

Portée

En janvier 2009, le gouvernement du Canada a lancé le Plan d'action économique (PAE), un programme complet de deux ans conçu pour aider le Canada à se remettre de la récession mondiale grâce à des mesures de stimulation de 62 milliards de dollars.

La contribution de Travaux publics et Services gouvernementaux Canada (TPSGC) au volet infrastructure du PAE avait une triple portée : 1) TPSGC a reçu plus de 435 millions de dollars pour accélérer les projets d'infrastructure des éléments d'actif en dépôt (le Programme accéléré d'infrastructures [PAI]); 2) TPSGC a fourni des services de gestion de projets à d'autres ministères selon le principe de la rémunération des services; 3) TPSGC a rempli ses obligations à titre de fournisseur de services communs auprès des autres ministères dans le cadre de leur exécution des composants du PAE.

À partir de notre évaluation des risques, nous avons examiné les éléments de contrôle clés de la gestion du PAE/PAI, comme la gouvernance, la gestion intégrée des risques et l'information pour la prise de décision. Cet examen a été effectué au moyen de vérifications particulières de la gestion des risques, de la surveillance et de l'établissement de rapports. Nous avons également examiné la gestion opérationnelle, y compris l'affectation des ressources et la gestion de projets. De plus, le Bureau de la vérification et de l'évaluation (BVE) a entrepris de multiples vérifications continues visant à évaluer la conformité des dossiers de projets du PAE/PAI.

Importance

En qualité de fournisseur de services communs relatifs aux biens, à la gestion de projet, à la passation de marchés et aux achats, TPSGC a joué un rôle clé dans l'exécution des éléments d'infrastructure du PAE. Certains aspects du PAE/PAI ont posé des défis en matière de temps et de responsabilité pour le Ministère, c.-à-d. un montant considérablement plus élevé d'argent à dépenser en deux ans, sous un examen accru du public.

Le PAE/PAI était une initiative importante et complexe qui a fait augmenter la charge de travail de TPSGC. En raison de l'importance du Programme pour les Canadiens, le Ministère devait composer avec la pression d'exécuter et d'administrer le programme avec succès. Un solide programme de surveillance était nécessaire pour atténuer les risques.

Constatations

Dans le cadre du PAE/PAI, les régions et les directions générales de TPSGC ont collaboré à la gestion et à l'exécution du Programme. Les leçons tirées du PAE/PAI permettront au Ministère d'améliorer ses opérations actuelles et l'expérience acquise l'aidera pour la mise en œuvre d'autres initiatives semblables à venir.

En général, les constatations de nos vérifications étaient positives. Nous avons constaté que le Ministère jouissait d'une solide structure de gouvernance pour atteindre ses objectifs. Nous avons aussi constaté que le Ministère a mis en œuvre des processus efficaces pour gérer les risques du PAE/PAI et pour surveiller le rendement et la conformité et présenter des rapports à ce sujet. En outre, le Ministère a affecté les ressources aux projets PAI disponibles de façon efficiente. Finalement, nous avons constaté que les projets du PAE/PAI étaient généralement gérés de manière efficace, conformément aux bonnes pratiques de gestion de projets. Le Ministère a donc pu exécuter le Programme avec succès dans la période de deux ans prévue et en atteindre les objectifs établis.

Les constatations n'ont relevé aucune faiblesse ou lacune particulière directement liée aux exigences du PAE/PAI. Bien que certains processus auraient pu être améliorés, ces derniers n'ont pas compromis la réalisation du PAE/PAI. Les cadres supérieurs ont été informés des aspects qui devaient être améliorés (p. ex., la documentation des processus et des approbations, une augmentation de l'établissement de rapports) et ont élaboré des plans d'action. Puisque le Ministère s'est servi de ses processus existants pour exécuter le PAE/PAI, toute amélioration aura une incidence à long terme.

Tout au long du PAE/PAI, des leçons ont été retenues, comme des améliorations aux processus existants de la Direction générale des biens immobiliers (DGBI). Le BVE a également déterminé plusieurs leçons apprises liées à l'assurance quant au PAE/PAI, plus particulièrement quant à son approche de vérification novatrice. Cette approche sera utilisée à l'avenir pour des initiatives semblables.

Réponse de la direction

La direction reconnaît que les constatations du rapport consolidé représentent avec justesse et exactitude les projets des composants du PAE/PAI durant la période visée par la vérification. Pendant la vérification, les constatations et les recommandations ont été transmises aux gestionnaires du Programme et des mesures correctrices ont été prises. Même si bon nombre des plans d'action se terminent avec l'achèvement du Programme (mars 2011), de nombreuses mesures se poursuivront au-delà du PAE/PAI, car un grand nombre d'entre elles représentent des améliorations aux processus ministériels qui seront utilisés après le PAE/PAI.

Introduction

Travaux publics et Services gouvernementaux Canada

Comptant un effectif d'environ 14 000 personnes à l'échelle du Canada, TPSGC est un fournisseur de services communs auprès de plus de 140 ministères, organismes et sociétés d'État du gouvernement du Canada. Son objectif est d'offrir le meilleur rapport qualité-prix pour l'argent des contribuables dans le cadre des services communs et centraux pour le gouvernement du Canada, en tenant compte, comme il se doit, des valeurs essentielles de circonspection, de probité et de transparence.

La Loi sur le ministère des Travaux publics et des Services gouvernementaux de 1996 établit le fondement juridique des services de TPSGC. Plus précisément, la Loi désigne TPSGC comme organisme de services communs chargé de fournir aux ministères, aux conseils et aux organismes gouvernementaux des services à l'appui de leurs programmes, dont les suivants :

- l'acquisition de biens et de services;

- la fourniture de locaux à bureaux et d'installations;

- des services d'architecture et de génie;

- la construction, l'entretien et la réparation des ouvrages publics et des biens immobiliers fédéraux;

- les services de traduction, d'infotechnologie, de télécommunication, de sécurité industrielle, de consultation et de vérification.

Plan d'action économique

Le 28 janvier 2009, le gouvernement a déposé un plan budgétaire complet pour stimuler la croissance, restaurer la confiance et soutenir les Canadiens et les Canadiennes pendant la récession. Le PAE du Canada se veut un plan de stimulation économique équilibré qui comprend des investissements dans l'infrastructure, des allégements et des transferts fiscaux, et d'autres nouvelles initiatives.

Le PAE visait à stimuler l'économie dans six secteurs. Le volet de l'infrastructure du PAE comprenait 12 milliards de dollars en financement lié aux nouvelles infrastructures comme les routes, les ponts, l'accès Internet à large bande, les dossiers de santé électronique, les laboratoires et les postes frontaliers. L'objectif de ce volet était d'appuyer la croissance de l'économie et de l'emploi tout en soutenant la capacité de production canadienne à long terme.

Soutien de TPSGC aux investissements du PAE

Dans le cadre du PAE, TPSGC a joué un triple rôle :

- L'élaboration et la mise en œuvre du PAI pour les bâtiments dont il avait la garde;

- La prestation de services de gestion de projets, selon le principe de la rémunération des services, à d'autres ministères responsables de l'exécution de projets d'infrastructure;

- L'accomplissement de ses obligations à titre de fournisseur de services communs aux autres ministères dans le cadre de leurs activités du PAE en passant des marchés, en offrant des services bancaires, en assurant la sécurité des marchés et du personnel et en fournissant des services de traduction.

Programme accéléré d'infrastructures de TPSGC

Le PAI a officiellement été lancé le 1er avril 2009. TPSGC a obtenu un budget de 435,9 millions de dollars pour deux ans, soit 237,32 millions en 2009-2010 et 198,58 millions en 2010-2011. Tandis que le PAI permettait d'achever les travaux reportés de réparation et de réfection de bâtiments fédéraux, TPSGC devait continuer à satisfaire aux exigences opérationnelles continues. Même si le Conseil du Trésor a stipulé qu'aucun montant ne pouvait être reporté d'une année à l'autre ou dépensé après l'achèvement du Programme à la fin de l'exercice 2010-2011, les échéances de certains projets externes à TPSGC ont été prolongées au 31 octobre 2011. Les prolongations se sont appliquées aux projets financés par le fonds de stimulation de l'infrastructure, le Complément du volet Collectivités du Fonds Chantiers Canada, le Programme d'Infrastructures de loisirs Canada, et le Programme d'infrastructure du savoir, tous des programmes externes à TPSGC.

Les objectifs du PAI étaient les suivants :

Investissements accélérés :

- Optimiser le recours au secteur privé;

- Offrir des avantages démontrables pour les Canadiens et les Canadiennes.

Responsabilisation :

- Protéger l'investissement public;

- Assurer la transparence dans la sélection et la gestion des projets.

Le PAI était composé de six volets : les bâtiments fédéraux, l'accessibilité, les ponts, la route de l'Alaska, leManège militaire, et les sites contaminés.

Bâtiments fédéraux : Les projets d'infrastructure comprenaient la réparation et la réfection de biens immobiliers au pays, y compris la transformation des locaux pour permettre d'effectuer des rénovations aux édifices du Parlement plus tôt que prévu. Les travaux de réparation et de réfection financés dans le cadre du plan de stimulation économique ont totalisé 332,85 millions de dollars.

Accessibilité : Le PAI a investi 40 millions en deux ans pour offrir aux Canadiens un accès facile aux édifices fédéraux. L'accent a été mis sur les projets pouvant être mis en œuvre immédiatement comme des voies d'accès extérieures, des stationnements pour les visiteurs, des fontaines à eau potable et une signalisation tactile, ainsi que les projets de niveau de préparation intermédiaire, notamment les portes intérieures et les corridors, les entrées de bâtiments, les rampes d'accès et les escaliers intérieurs ou extérieurs, et les salles de toilettes existantes).

Ponts : Le PAI a affecté 40 millions sur deux ans à la réparation et la réfection de quatre ponts fédéraux : le pont-jetée La Salle, à Kingston, en Ontario; le pont levant de Burlington, à Burlington, en Ontario; et le pont Alexandra et le pont des Chaudières dans la région de la capitale nationale.

Route de l'Alaska : Dans le cadre du PAI, un budget de 12,6 millions a été approuvé pour la réparation de huit ponts, le résurfaçage d'asphalte et la réparation de ponceaux sur la route de l'Alaska.

Le Manège militaire : Deux millions de dollars ont été réservés à la tenue de consultations publiques et l'élaboration d'un futur plan pour l'historique Manège militaire, à Québec, qui a été détruit par un incendie en 2008. Une partie de ces fonds a servi à l'examen environnemental du site et à la décontamination du terrain, selon ce qui a été nécessaire.

Sites contaminés : Dans le cadre du PAI, un budget de 8,45 millions a été alloué pour l'évaluation et la restauration de sites contaminés.

Services offerts par TPSGC aux autres ministères à l'appui de leur investissement dans le PAE

TPSGC a rempli ses fonctions en fournissant des services communs aux autres ministères remplissant leurs engagements liés au PAE. Les services à l'appui du PAE ont été fournis par TPSGC d'une façon semblable à ceux qu'il offre aux autres ministères dans le cadre de ses activités de fournisseur de services communs.

Le financement pour le PAE reçu par les autres ministères a fait augmenter la demande pour les services de gestion de projets, de passation de marchés, d'activités bancaires, de sécurité des marchés et du personnel et de traduction de TPSGC. Ces services ont été fournis selon les processus existants de TPSGC et grâce aux pouvoirs accrus de passation de marchés et de projets accordés au Ministère en 2009.

La demande a augmenté de façon plus importante dans le domaine de la gestion de projets pour les projets d'infrastructure et de la passation de marchés pour des biens, des services et de la construction. De plus, la demande pour les marchés de constructions à l'appui des services de gestion de projets a été la demande la plus marquée pour la passation de marchés. Les dépenses des autres ministères pour les projets d'infrastructure du PAE ont mené à une augmentation importante du volume d'activités régionales de TPSGC. Au total, les dépenses des autres ministères exigeant l'assistance de TPSGC en gestion de projets se sont élevées à environ 640 millions. Le total des dépenses pour la passation de marchés pour des biens, des services et de la construction nécessitant l'aide de TPSGC a atteint environ 551 millions.

Gouvernance

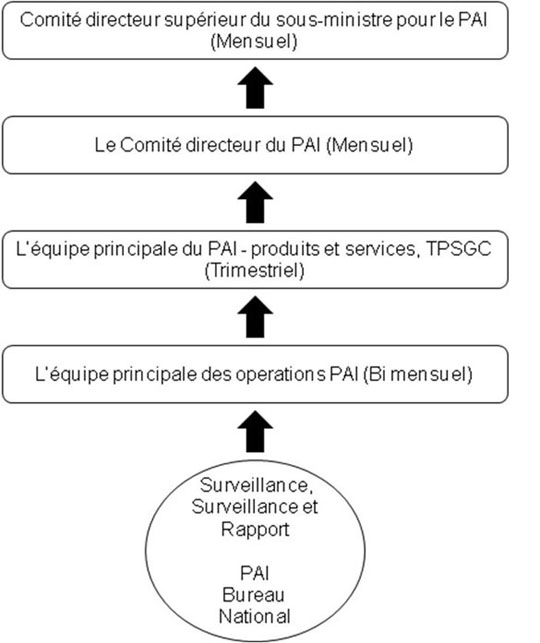

Bien que le PAE et le PAI aient été mis en œuvre au moyen des structures de gouvernance et de responsabilisation déjà en place, la gouvernance a été améliorée de nombreuses façons. Le comité directeur du PAI a été établi, au nom du sous-ministre de TPSGC, pour assurer la planification, la mise en œuvre, la surveillance, la mesure du rendement et la production de rapports efficaces des activités de TPSGC relatives au PAE/PAI. Le bureau national du PAI a été créé pour la gestion du Programme. La majorité des activités ont été menées dans les régions, y compris dans le secteur de la capitale nationale (SCN). Chaque région devait mettre en place une équipe de mise en œuvre régionale. Aux fins du PAE/PAI, la surveillance la gestion de la qualité et des contrôles financiers a continué de faire partie des structures de gouvernance actuelles du Ministère, des directions générales et des régions.

Exécution

Les activités de TPSGC liées aux engagements dans le cadre du PAE/PAI représentaient une augmentation importante de la charge de travail habituelle. Dans la grande majorité, ces activités étaient menées selon les procédures et les méthodologies existantes. Pour TPSGC, contribuer au PAE signifiait accomplir les tâches qu'il effectuait déjà, mais en plus grande quantité.

Pour l'exécution du PAE/PAI, TPSGC a demandé et reçu des pouvoirs accrus pour la passation de marchés, les projets et les transactions. Le Ministère a aussi modifié des marchés avec les fournisseurs d'autres formes de prestation de services pour simplifier l'administration et faciliter la mise en œuvre de projets. TPSGC a bénéficié de ces pouvoirs accrus pendant la durée du PAE/PAI (2009-2010 à 2010-2011). Ils lui ont permis d'effectuer son travail plus efficacement, en diminuant le besoin de demander des approbations supplémentaires au moyen de présentations au Conseil du Trésor. Les pouvoirs particuliers accrus comprenaient notamment :

- des autorisations de projets pour les biens non immobiliers (de 5 millions à 30 millions);

- des marchés pour des services d'architecture et de génie (de 2 millions à 5 millions);

- des marchés de construction (de 20 millions à 40 millions);

- des marchés avec des fournisseurs d'autres formes de prestation de services (5,4 milliards à 5,9 milliards);

- un seuil de projets avec des fournisseurs d'autres formes de prestation de services (1 million à 5 millions).

Atteinte des résultats

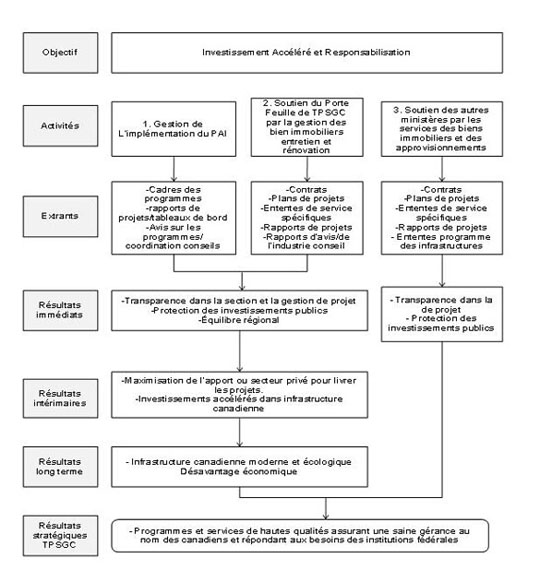

Le modèle logique (pièce 1) illustre la façon dont les activités de TPSGC ont mené à l'accélération du PAI et des projets d'infrastructure d'autres ministères. Il illustre également les liens et les contributions à l'atteinte des résultats, notamment ceux attribués au PAE.

Pièce 1 : Programme accéléré d'infrastructures de TPSGC et soutien aux investissements dans les projets d'infrastructure découlant des plans d'action économiques des autres ministères

Description texte de la Pièce 1 : Programme accéléré d'infrastructures de TPSGC et soutien aux investissements dans les projets d'infrastructure découlant des plans d'action économiques des autres ministères est disponible sur une page séparée.

À propos du rapport consolidé

Contexte

La réalisation du PAE/PAI représentait un défi important pour TPSGC. En effet, le Ministère devait réaliser ce programme d'envergure sur une période de deux ans, tout en poursuivant ses activités courantes. Le sous-ministre de TPSGC devait veiller à ce qu'un cadre approprié soit en place pour que le Programme soit achevé dans les délais prescrits. De plus, en tant qu'administrateur des comptes du Ministère, il était chargé d'assurer l'administration adéquate du Programme, conformément aux politiques pertinentes en matière de gestion des biens, de gestion de projets et de passation de marchés.

Pour faire en sorte que le PAE/PAI soit exécuté en conformité avec les politiques pertinentes, le Ministère a dû assurer une surveillance suffisante. Le sous-ministre a fait appel au BVE pour obtenir la surveillance et le suivi indépendants nécessaires des processus de gouvernance, de gestion des risques et de contrôle du PAE/PAI. En tant qu'élément clé du cadre de responsabilisation de gestion ministériel, le BVE était en bonne position pour assumer ce rôle.

Considérations de l'approche de surveillance

Pour l'élaboration d'une approche de surveillance appropriée pour le PAE/PAI, nous avons tenu compte de ce qui suit :

- Le besoin d'assurance du sous-ministre quant à l'administration du Programme;

- La nécessité d'établir un équilibre entre les exigences de surveillance et la nécessité de permettre aux gestionnaires du Programme de l'exécuter dans le délai prescrit;

- La portée requise pour offrir une assurance adéquate de l'administration du Programme;

- Le besoin de transmettre rapidement de la rétroaction pour permettre la rapide prise de mesures correctrices (au besoin);

- La surveillance du PAE par le vérificateur général (VG);

- La méthodologie et les processus existants de vérification interne du BVE.

Approche de surveillance novatrice pour le PAE/PAI

En raison de la courte durée du Programme et de l'importance des montants qui y ont été investis, les cadres supérieurs du Ministère devaient obtenir une rétroaction « en temps réel ». Une approche de surveillance novatrice a été élaborée pour offrir une rétroaction rapide sur tous les secteurs clés de l'administration du PAE/PAI en tenant compte des exigences et de la complexité du travail du Ministère dans l'exécution du Programme.

Plus précisément, les processus de vérification interne étaient axés sur la communication rapide des constatations, à mesure qu'elles étaient faites. Ces constatations étaient transmises lors de réunions régulières avec les gestionnaires ministériels du Programme pour permettre d'apporter des mesures correctrices immédiates à l'administration du PAE/PAI (au besoin). Les processus de communication étaient aussi accélérés par la transmission de constatations et de recommandations clés aux comités directeurs du PAE/PAI de l'échelon supérieur et au Comité ministériel de la vérification et de l'évaluation par l'entremise de dossiers de présentation. Cette approche se distinguait des processus habituels de communication des constatations et des recommandations dans un rapport final à la fin d'un projet. Malgré l'approche accélérée, les vérifications ont été réalisées conformément aux Normes internationales pour la pratique professionnelle de la vérification interne de l'Institut de l'audit interne.

Compte tenu des limites temporelles imposées aux gestionnaires du Programme, les mesures ont été prises de façon à ce qu'elles gênent le moins possible l'exécution du Programme. En particulier, la collaboration entre les équipes de vérification interne a été accrue pendant les vérifications simultanées pour éviter le chevauchement. Les équipes de vérification interne ont également collaboré avec l'équipe de vérification du Bureau du vérificateur général pendant leur vérification interne du PAE, réduisant ainsi la charge de la vérification pour le personnel du Programme.

Objet de la vérification

Pour assurer une portée adéquate de la surveillance, nous avons élaboré un plan de surveillance axé sur les risques qui comprenait des projets particuliers englobant les processus clés de gouvernance, de gestion des risques et de contrôle du PAE/PAI. L'évaluation des risques du PAE/PAI tenait compte du cadre de responsabilisation de la gestion, de la demande de financement du PAE/PAI et de l'orientation en matière de surveillance et de suivi fournie par le VG. L'évaluation des risques a aussi considéré le fait que TPSGC utilisait ses processus existant pour la réalisation du PAE/PAI.

Étant donné l'importance d'un solide cadre de contrôle de gestion, nous avons considéré que chacun des éléments clés d'un tel cadre pourrait faire l'objet d'une vérification. Ces éléments incluent la gouvernance, la capacité organisationnelle, l'exécution organisationnelle, la gestion intégrée des risques et l'information pour la prise de décisions. Nous avons décidé d'axer nos vérifications sur la gouvernance, la gestion intégrée des risques et l'information pour la prise de décisions. La gouvernance est examinée dans la vérification des pratiques de gestion des risques et les vérifications de la surveillance et des rapports. La gestion intégrée des risques a quant à elle été examinée dans la vérification des pratiques de gestion des risques. Pour sa part, l'information pour la prise de décisions a été examinée dans les vérifications de la surveillance et des rapports. Puisque la capacité organisationnelle a été déterminée comme un risque clé, elle a été examinée indirectement dans la vérification des pratiques de gestion des risques. Comme le PAE/PAI a été exécuté au moyen des structures de gouvernance et de responsabilisation existantes et selon les processus et les méthodologies existantes, l'exécution organisationnelle a été considérée comme peu risquée.

L'évaluation des risques a également révélé qu'une affectation appropriée des ressources reçues par le Ministère pour appuyer les projets d'infrastructure qui satisfont aux critères d'admissibilité établis par le gouvernement est critique pour l'atteinte des objectifs. Puisque la participation de TPSGC à la gestion de projets a une incidence sur la capacité des autres ministères à atteindre leurs objectifs, l'évaluation des risques a aussi révélé qu'il importait d'être assuré de la conformité des activités de gestion de projets aux bonnes pratiques de gestion. Finalement, comme le respect des pouvoirs prévus par la loi est essentiel au mandat de TPSGC, le suivi continu des transactions visant à assurer la conformité était également considéré comme une priorité pour la surveillance.

Nous avons mené nos projets de surveillance du PAE/PAI à mesure qu'il était mis en œuvre. Plus particulièrement, la surveillance vérifiait principalement si le Ministère avait mis en œuvre :

- un processus efficace pour gérer les risques (chapitre 1) afin d'appuyer l'atteinte des objectifs;

- les éléments clés nécessaires d'une structure de surveillance et de communication de rapports pour gérer l'avancement et le rendement de l'exécution du PAE/PAI (chapitre 2);

- un processus efficace d'affectation des ressources pour les projets du PAI (chapitre 3);

- un processus efficace de prestation de services de gestion de projets cohérente avec les bonnes pratiques de gestion de projets (chapitre 4).

En plus de ces secteurs, un programme de surveillance continue était axé sur les contrôles administratifs clés pour les marchés liés au PAI (chapitre 5). Finalement, un cadre d'évaluation a été élaboré et transmis aux gestionnaires du Programme concernés.

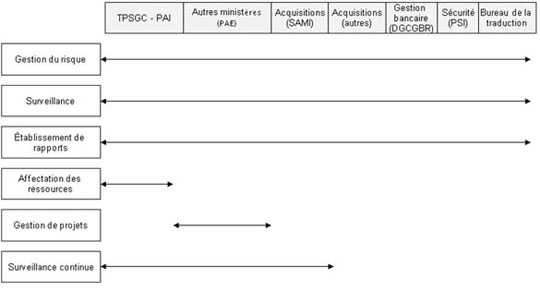

La portée de la vérification incluait : la DGBI; la Direction générale des approvisionnements (marchés pour des biens, des services et de la construction); la Direction générale de la Cité parlementaire (gestion des biens immobiliers); la Direction de la sécurité industrielle (sécurité des entrepreneurs et du personnel); la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération (services bancaires); et le Bureau de la traduction (services de traduction).

À partir des détails des évaluations des risques effectuées pendant l'étape de planification pour chaque vérification, les secteurs de programme des Biens immobiliers et de l'Approvisionnement ont été sélectionnés pour des examens approfondis. La pièce 2 démontre la portée de la vérification du PAE/PAI.

Plus de renseignements sur l'objectif, la portée, l'approche et les critères particuliers des vérifications individuelles sont inclus dans les rapports de vérification détaillés des chapitres ci-après du présent rapport.

Objet du présent rapport

Le présent rapport vise à communiquer toutes les constatations, toutes les recommandations et tous les plans d'action de la direction connexes en un rapport consolidé. Comme nous l'avons mentionné précédemment, ces constatations ont été transmises aux cadres supérieurs et au Comité ministériel de la vérification et de l'évaluation sous forme de dossiers de présentation.

Pièce 2 : Illustration des secteurs de TPSGC couverts par le BVENote de bas de page 1

Description texte de la pièce 2 : Illustration des secteurs de TPSGC couverts par le BVE est disponible sur une page séparée.

Énoncé d'assurance

Les vérifications des composants qui constituent la suite du présent rapport ont été menées conformément aux Normes internationales pour la pratique professionnelle de la vérification interne de l'Institut de l'audit interne. Le programme de surveillance continue n'était pas une vérification, mais il a été conçu et mis en œuvre à partir des principes, des approches et des pratiques de vérification.

Les procédures de vérification suivies et les preuves recueillies étaient suffisantes et appropriées pour attester de l'exactitude des constatations et des conclusions tirées dans les chapitres ci-après et pour donner une assurance suffisante en matière de vérification. Les constatations et les conclusions sont axées sur une comparaison des conditions telles qu'elles existaient alors, aux critères de vérification préétablis qui ont été acceptés par la direction. Les constatations et les conclusions s'appliquent seulement à l'entité examinée ainsi qu'à l'étendue et à la période visées par la vérification.

Chapitre 1 - Vérification des pratiques de gestion des risques du Plan d'action économique

le 8 juillet 2010

Points principaux - Chapitre 1

Portée

En janvier 2009, le gouvernement du Canada a lancé le Plan d'action économique (PAE), un programme complet de deux ans conçu pour aider le Canada à se remettre de la récession mondiale grâce à des mesures de stimulation de 62 milliards de dollars.

La contribution de Travaux publics et Services gouvernementaux Canada (TPSGC) au volet infrastructure du PAE avait une triple portée : 1) TPSGC a reçu plus de 435 millions de dollars pour accélérer les projets d'infrastructure des éléments d'actif en dépôt (le Programme accéléré d'infrastructures [PAI]); 2) TPSGC a fourni des services de gestion de projets à d'autres ministères selon le principe de la rémunération des services; 3) TPSGC a rempli ses obligations à titre de fournisseur de services communs auprès des autres ministères dans le cadre de leur exécution des composants du PAE.

Un cadre de responsabilisation de gestion solide comprend un nombre de piliers clés, comme la gestion des risques. La présente vérification traite du processus de gestion des risques. Une structure de gouvernance a été établie pour donner une orientation et assurer une surveillance à l'appui d'un processus efficace de gestion des risques. Cette structure comprenait une orientation stratégique, fonctionnelle et opérationnelle ainsi que l'examen et l'évaluation des risques déterminés et une surveillance des stratégies d'atténuation et leur mise en œuvre.

Nous avons examiné la structure de gouvernance et les pratiques de gestion des risques employées par TPSGC pour l'exécution du Programme à l'échelle nationale et régionale. Nous avons également passé en revue les activités des comités de gouvernance et l'orientation donnée par le cadre de gestion des risques. De plus, nous avons examiné la mise en œuvre du cadre, y compris la détermination, l'évaluation, l'atténuation et la surveillance des risques et l'établissement de rapports sur ceux-ci. Les constatations ont été communiquées à la direction à mesure qu'elles étaient faites pour permettre la prise de mesures correctrices.

Importance

En qualité de fournisseur de services communs relatifs aux biens, à la gestion de projet, à la passation de marchés et aux achats, TPSGC a joué un rôle clé dans l'exécution des éléments d'infrastructure du PAE. Certains aspects du PAE/PAI ont posé des défis en matière de temps et de responsabilité pour le Ministère c.-à-d., un montant considérablement plus élevé d'argent à dépenser en deux ans, sous un examen accru du public.

Le PAE/PAI était une initiative importante et complexe qui a fait augmenter la charge de travail de TPSGC. En raison de l'importance du Programme pour les Canadiens, le Ministère devait composer avec la pression d'exécuter et d'administrer le Programme avec succès. Compte tenu de la situation, des risques importants auraient pu menacer l'atteinte des objectifs. Des pratiques de gestion des risques rigoureuses ont dû être mises en place pour assurer la bonne gestion des risques.

Dans le cadre du Programme, il importait de gérer les risques puisqu'une gestion efficace des risques assure la continuité des activités gouvernementales, le maintien des services et la protection de l'intérêt public au Canada.

Constatations

Nous avons constaté qu'au commencement du PAE/PAI, plusieurs comités de gouvernance ont été créés sans que la façon dont ils appuieraient le processus de gestion des risques soit entièrement documentée. Toutefois, en raison de la vérification, des mandats entièrement documentés et approuvés ont été établis pour les différents comités du PAE/PAI. Ces mandats énonçaient les rôles et les responsabilités des comités ainsi que la manière dont les risques seraient adéquatement communiqués, rapportés et surveillés.

Nous avons constaté, dans la demande de financement initiale de TPSGC, la présence d'un cadre national de gestion des risques qui présentait le processus de gestion des risques sur lequel chaque région devait fonder son propre cadre. Au début du PAE/PAI, certaines régions avaient élaboré des cadres qui ne concordaient pas autant avec le cadre national que certains autres. Pour remédier à la situation, les cadres régionaux ont été révisés pour assurer leur uniformité au cadre national.

Nous avons constaté que l'information nationale et régionale sur les risques déterminés, l'état des risques, les stratégies d'atténuation des risques et la mise en œuvre a été transmise mensuellement au bureau national du PAI. Ces renseignements ont été regroupés et présentés au comité directeur supérieur du sous-ministre à des fins de surveillance.

En général, le PAE/PAI disposait d'un processus de gestion des risques efficace qui comportait une structure nationale et régionale de gouvernance établie pour déterminer, évaluer et surveiller les risques et produire des rapports sur ceux-ci.

Réponse de la direction

La direction reconnaît que les constatations du rapport représentent avec justesse et exactitude les pratiques de gestion des risques du PAE/PAI durant la période visée par la vérification. Même si bon nombre des plans d'action se terminent avec l'achèvement du Programme (mars 2011), de nombreuses mesures se poursuivront au-delà du PAE/PAI, car un grand nombre d'entre elles représentent des améliorations aux processus ministériels qui seront utilisés après le PAE/PAI.

Recommandations et plan d'action de la direction - Chapitre 1

Recommandation 1 : Le sous-ministre adjoint de la Direction générale de biens immobiliers (DGBI) devrait donner des conseils fonctionnels aux directeurs généraux régionaux et aux directeurs généraux du secteur de la capitale nationale (SCN) sur la clarification et la communication des rôles et des responsabilités liés au processus de gestion des risques au sein des groupes participant à l'exécution du PAE/PAI et entre ceux-ci.

Plan d'action de la direction 1.1 : Puisque la DGBI est responsable des activités du PAE liées à l'infrastructure, ce plan d'action de la direction traite uniquement de ces activités.

Le bureau national du PAI collaborera avec le BVE pour déterminer la méthode ministérielle appropriée pour assurer le sous-ministre quant aux risques, aux rapports et à la surveillance des activités de services communs de TPSGC qui appuient la mise en œuvre du PAE au sein d'autres ministères.

Cette assurance sera fournie par les moyens suivants :

Continuer à communiquer des rapports au comité directeur supérieur du sous ministre pour le PAI relativement aux activités de gestion de projets de la DGBI qui appuient les projets d'infrastructures du PAE des autres ministères.

Assister aux réunions organisées par le BVE en compagnie des chefs de direction générale pertinents du Ministère pour discuter d'une approche ministérielle commune.

Tenir un forum lors des réunions du comité directeur supérieur du sous ministre pour le PAI afin de donner l'occasion aux chefs de direction générale de présenter de l'information sur les activités du PAE au sous ministre.

Plan d'action de la direction 1.2 : Pour clarifier les rôles et les responsabilités liés au processus de gestion des risques du PAI, le bureau national du Programme mènera la création d'un document complet sur les rôles et les responsabilités par l'entremise d'un processus de consultation avec les bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 1.3 : Pour clarifier les rôles et les responsabilités liés au processus de gestion des risques du PAI, le bureau national du PAI et l'équipe de mise en œuvre régionale distribueront aux bureaux régionaux et aux secteurs de la DGBI un document sur les rôles et les responsabilités liés au PAI à mettre en œuvre pendant toute la durée des activités du PAI.

Plan d'action de la direction 1.4 : Pour clarifier les rôles et les responsabilités liés au processus de gestion des risques du PAI, le bureau national du Programme continuera à transmettre régulièrement les problèmes et les approches du PAI sur l'évaluation, l'atténuation, la surveillance, la documentation des risques ainsi que des rapports sur ceux-ci aux intervenants touchés pour assurer l'uniformité entre les bureaux nationaux et régionaux.

Recommandation 2 : Le sous-ministre adjoint de la DGBI devrait donner des conseils fonctionnels aux directeurs généraux régionaux et aux directeurs généraux du SCN sur la mise en œuvre de structures de gouvernance efficaces à l'appui du processus de gestion des risques.

Plan d'action de la direction 2.1 : Afin de mettre en œuvre des structures de gouvernance efficaces du PAI à l'appui du processus de gestion des risques du Programme, le bureau national du PAI mènera la création de comités de gouvernance repensés et l'élaboration de mandats revus dans le cadre d'un processus de consultation avec les bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 2.2 : Afin de mettre en œuvre des structures de gouvernance efficaces du PAI à l'appui du processus de gestion des risques du Programme, le bureau national du PAI et l'équipe de mise en œuvre régionale distribueront aux bureaux régionaux et aux secteurs nationaux de la DGBI des mandats révisés pour les comités de gouvernance du PAI en ce qui a trait à l'acceptation, à la mise en œuvre et à l'approbation.

Recommandation 3 : Le sous-ministre adjoint de la DGBI devrait donner des conseils fonctionnels aux directeurs généraux régionaux et aux directeurs généraux du SCN sur la documentation, la surveillance et les rapports liés au processus de gestion des risques.

Plan d'action de la direction 3.1 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, le bureau national du Programme mènera l'élaboration d'un cadre de gestion des risques du PAI révisé et déterminera les nouveaux risques émergents en consultant les bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 3.2 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, le bureau national du Programme et l'équipe de mise en œuvre régionale distribueront le cadre national de gestion des risques de PAI mis à jour pour l'acceptation et la mise en œuvre de stratégies dans les bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 3.3 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, les bureaux régionaux communiqueront mensuellement les nouveaux risques émergents au bureau national du PAI pour qu'ils soient transmis au comité directeur supérieur du sous ministre.

Plan d'action de la direction 3.4 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, les bureaux régionaux présenteront des évaluations trimestrielles des risques du PAI au bureau national du PAI pour qu'il les évalue et les surveille.

Plan d'action de la direction 3.5 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, le bureau national du Programme transmettra des mises à jour trimestrielles sur l'évaluation nationale des risques du PAI au comité directeur supérieur du sous-ministre.

Recommandation 4 : Le sous-ministre adjoint de la DGBI devrait surveiller la mise en œuvre, au sein des régions, des conseils fonctionnels fournis, y compris dans le SCN, et présenter des rapports au comité directeur supérieur du sous-ministre sur tout problème non résolu lié à cette mise en œuvre.

Plan d'action de la direction 4.1 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI surveillera l'évaluation régionale trimestrielle des risques nouveaux et émergents du PAI.

Plan d'action de la direction 4.2 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI transmettra une évaluation nationale des risques du PAI au comité directeur supérieur du sous-ministre.

Plan d'action de la direction 4.3 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, les bureaux régionaux, les responsables des secteurs et le bureau national du PAI tiendront un forum lors des réunions du comité directeur supérieur du sous-ministre pour le PAI et pour permettre aux responsables des régions et des secteurs de présenter de l'information au sous-ministre sur les pratiques de gestion des risques du PAI.

Plan d'action de la direction 4.4 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI tiendra un forum lors des réunions du comité directeur supérieur du sous-ministre pour le PAI pour rapporter tout problème non résolu lié au processus de gestion des risques du PAI.

Plan d'action de la direction 4.5 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI continuera de transmettre régulièrement les problèmes et les approches du PAI sur l'évaluation, l'atténuation, la surveillance, la documentation des risques ainsi que l'établissement de rapports sur ceux-ci aux intervenants touchés pour assurer l'uniformité entre les bureaux nationaux et régionaux.

Introduction - Chapitre 1

En janvier 2009, le gouvernement du Canada a lancé le PAE, un programme complet de deux ans conçu pour aider le Canada à se remettre de la récession mondiale grâce à des mesures de stimulation de 62 milliards de dollars.

La contribution de TPSGC au volet infrastructure du PAE avait une triple portée : 1) TPSGC a reçu plus de 435 millions de dollars pour accélérer les projets d'infrastructure des éléments d'actif en dépôt (PAI); 2) TPSGC a fourni des services de gestion de projets à d'autres ministères gouvernementaux selon le principe de la rémunération des services; 3) TPSGC a rempli ses obligations à titre de fournisseur de services communs auprès des autres ministères dans le cadre de leur exécution des composants du PAE.

Pour l'exécution du PAE/PAI, TPSGC a reçu des pouvoirs accrus et une délégation de pouvoirs d'acquisition du Conseil du Trésor. TPSGC a bénéficié de ces pouvoirs accrus pendant la durée du PAE/PAI (2009-2010 à 2010-2011). Ils lui ont permis d'effectuer son travail plus efficacement, diminuant le besoin de demander des approbations supplémentaires au moyen de présentations au Conseil du Trésor.

TPSGC a mené ses activités liées au PAE/PAI au moyen de ses procédures et de ses processus existants, selon une structure de gouvernance et une structure de responsabilisation établies.

Le PAE/PAI devait trouver un équilibre entre une diligence raisonnable et l'exécution des mesures de stimulation pendant sa durée de vie de deux ans. Il devait aussi atteindre les résultats visés selon les délais et le budget prescrits. Une responsabilisation des participants au Programme, une surveillance adéquate par le PAI et la direction régionale et une intendance des ressources, pour ne nommer que ces activités, étaient donc nécessaires.

Le bureau national du PAI a été mis sur pied pour gérer le Programme et pour appuyer les différents comités du PAI. Comme la majorité des investissements ont été faits à l'extérieur de l'administration centrale, chaque région a créé une équipe de mise en œuvre régionale. Aux fins du PAI, la surveillance de la gestion de la qualité et des contrôles financiers a continué de faire partie des structures de gouvernance actuelles du Ministère, des directions générales et des régions.

Un cadre de responsabilisation de gestion solide comprend un nombre de piliers clés, comme la gestion des risques. L'augmentation importante du financement et de la vitesse requise pour réaliser les projets a entraîné une augmentation des risques. Un processus de gestion des risques était donc nécessaire afin d'établir une méthode systématique pour déterminer, analyser et évaluer les risques et mettre en œuvre des décisions visant à atténuer les risques liés au Programme et aux projets. La présente vérification traite du processus de gestion des risques. Une structure de gouvernance a été établie pour offrir une orientation et une surveillance à l'appui d'un processus efficace de gestion des risques. Cette structure comprenait une orientation stratégique, fonctionnelle et opérationnelle ainsi que l'examen et l'évaluation des risques déterminés et une surveillance des stratégies d'atténuation et de la mise en œuvre de celles-ci.

Nous avons examiné la structure de gouvernance et les pratiques de gestion des risques employées par TPSGC pour l'exécution du Programme à l'échelle nationale et régionale. Nous avons également passé en revue les activités des comités de gouvernance et l'orientation donnée par le cadre de gestion des risques. De plus, nous avons examiné la mise en œuvre du cadre, y compris la détermination, l'évaluation, l'atténuation et la surveillance des risques et l'établissement de rapports sur ceux-ci.

Objet de la vérification - Chapitre 1

L'objectif de la présente vérification était de déterminer si le processus de gestion des risques du PAE/PAI en place était efficace.

La vérification portait sur toutes les directions générales touchées par le PAE/PAI, y compris la Direction générale des biens immobiliers (DGBI), la Direction générale des approvisionnements (DGA), la Direction générale de la Cité parlementaire (DGCP), la Direction générale de la comptabilité, de la gestion bancaire et de la rémunération (DGCGBR), la Direction de la sécurité industrielle (DSI) et le Bureau de la traduction (BT). La DGCP, la DGCGBR, la DSI et le BT ont été exclus de l'étape d'examen, car ils ont été évalués comme représentant un plus faible risque pour l'exécution du PAE/PAI.

Nous avons examiné les pratiques nationales et régionales de gestion des risques, y compris la documentation des risques, leur évaluation, les stratégies d'atténuation et la surveillance.

De plus, certains éléments de gouvernance, comme les rôles et les responsabilités et la surveillance et le suivi par les cadres supérieurs, ont été examinés, car ils ont une incidence directe sur la gestion des risques.

La présente vérification portait sur la période allant d'avril 2009 à janvier 2010. L'examen a été en grande partie achevé en janvier 2010. Les constatations étaient communiquées à la direction au fur et à mesure pour permettre la mise en œuvre de mesures correctrices.

Vous trouverez un complément d'information sur l'objectif, la portée, l'approche et les critères de la vérification à la section intitulée « À propos de la vérification » à la fin du présent rapport.

Énoncé d'assurance - Chapitre 1

La présente vérification a été réalisée conformément aux Normes pour la pratique professionnelle de l'audit interne de l'Institut de l'audit interne.

Les procédures de vérification suivies et les preuves recueillies sont suffisantes et appropriées pour attester de l'exactitude des constatations et des conclusions tirées dans le présent rapport et pour donner une assurance suffisante en matière de vérification. Les constatations et les conclusions sont fondées sur une comparaison des conditions telles qu'elles existaient alors, aux critères de vérification préétablis acceptés par la direction. Les constatations et les conclusions s'appliquent seulement à l'entité examinée ainsi qu'à l'étendue et la période visées par la vérification.

Remarques - Chapitre 1

Gouvernance - Chapitre 1

Orientation et surveillance

Une structure de gouvernance efficace sert à orienter une organisation, à assurer une gestion et une responsabilisation efficaces du rendement organisationnel et à veiller à la communication efficace des risques et de l'information sur les contrôles.

Pour ce qui est de la gestion des risques organisationnels, les comités de gouvernance, qui offrent une orientation et une surveillance pour la détermination des risques et des contrôles, l'évaluation des risques, la réponse au risque, les stratégies d'atténuation et les rapports, sont un élément clé d'une structure de gouvernance efficace.

Nous nous attendions à voir des comités de gouvernance donnant une orientation et assurant une surveillance dont le mandat était documenté et dont les rôles et les responsabilités liées à la gestion des risques étaient clairement définis.

Nous avons constaté que TPSGC a mis sur pied le comité directeur supérieur du sous ministre, des équipes principales et des comités régionaux de gouvernance pour donner une orientation opérationnelle et fonctionnelle au PAE/PAI. De plus, le bureau national du PAI a été mis sur pied pour gérer le Programme et appuyer les différents comités.

Nous avons constaté qu'au début du PAI, quatre comités ont été créés (Comité directeur supérieur du sous-ministre, équipes principales chargées des opérations, Comité directeur du PAI et équipe principale). Le mandat de trois des comités était documenté, mais celui du Comité directeur supérieur du sous-ministre n'a été établi qu'en janvier 2010. Les mandats des comités de gouvernance ont ensuite été officialisés et documentés.

En outre, nous avons constaté que le nombre de comités régionaux variait entre un et six. Par exemple, la région du Pacifique comptait six comités tandis que la région de l'Ouest en comptait un seul. Toutefois, aucune corrélation n'a été établie entre le nombre de comités et la qualité de la surveillance.

En général, une structure de comités efficace a été mise en œuvre à l'échelle nationale et régionale pour le PAE/PAI. À la suite de la vérification, le bureau national du PAI a pris des mesures précises pour assurer la documentation et la communication des mandats des comités de gouvernance, et les rôles et les responsabilités des membres de comités ont été clairement définis.

Cadre de gestion des risques

Un cadre de gestion des risques sert à établir le processus de gestion des risques. Les principales activités du processus de gestion des risques consistent à déterminer et à évaluer les risques, à établir et à mettre en œuvre des stratégies d'atténuation des risques, à surveiller et à réévaluer les risques ainsi qu'à documenter ces activités. Un cadre de gestion des risques bien établi aide à faire en sorte que les processus appropriés soient invariablement respectés. Un processus bien appliqué amenuise les chances que des problèmes imprévus se répercutent sur la capacité du gestionnaire de projet à livrer le projet selon le budget ou les délais prescrits.

Nous nous attendions qu'un cadre national de gestion des risques établissant le processus de gestion des risques à l'appui de l'atteinte des objectifs du Programme soit en place dès le début.

Nous croyions aussi trouver un cadre régional de gestion des risques dans chaque région, élaboré à partir du cadre national de gestion des risques. Ces cadres régionaux présenteraient des détails supplémentaires sur la façon dont les régions s'occuperaient des risques. De plus, nous nous attendions que les cadres de gestion régionaux soient uniformes pour que toutes les régions travaillent à l'atteinte d'un objectif commun.

Nous avons constaté qu'un cadre de gestion des risques a été créé par le Bureau de l'agent principal de gestion des risques de TPSGC et inclus à la demande de financement du Ministère. Toutes les régions ont élaboré leur propre cadre de gestion des risques selon le cadre national.

Au début du Programme, nous avons décelé une certaine inconstance entre les cadres régionaux, car certains d'entre eux étaient moins cohérents avec le cadre national que d'autres. Cependant, grâce à la vérification, le bureau national du PAI a veillé à ce que ces régions revoient leurs cadres de gestion des risques initiaux pour les harmoniser davantage au cadre national.

Détermination et évaluation des risques - Chapitre 1

La détermination, l'évaluation et la hiérarchisation des risques sur une base continue accroissent la capacité de la direction à surveiller les programmes et à mettre en œuvre des mesures correctrices, au besoin. Étant donné la durée de deux ans du PAE/PAI, il était essentiel que TPSGC mette en œuvre une stratégie efficace et récurrente de gestion des risques qui permettrait d'atténuer les risques connus et émergents du PAE/PAI.

Nous nous attendions que les risques soient déterminés et évalués sur une base continue. En outre, nous croyions que la haute direction serait constamment informée des risques tout au long du PAE/PAI afin qu'ils soient gérés efficacement.

Nous avons constaté qu'en novembre 2009, une évaluation officielle des risques a été menée par chaque région. Les risques déterminés étaient examinés à nouveau à la lumière de l'évolution du Programme. Après cette évaluation, les régions ont examiné leurs risques pour se rapprocher davantage du cadre national. Les risques étaient réexaminés mensuellement à l'échelle nationale et régionale et l'état des risques était communiqué au bureau national du PAI, qui, à son tour, transmettait l'information au comité directeur supérieur du sous ministre.

L'uniformité entre le cadre national et les cadres régionaux permettrait de mettre l'accent sur les principaux risques et d'améliorer l'établissement de rapports sur les risques à l'échelle nationale du Programme.

Tout au long du PAE/PAI, les risques importants menaçant le succès du Programme ont été déterminés, documentés, évalués et communiqués au bureau national du PAI, qui transmettait cette information aux comités de gouvernance.

Atténuation et surveillance des risques et établissement de rapports sur ceux-ci - Chapitre 1

Stratégies d'atténuation des risques

Les stratégies de gestion des risques sont des mesures prises par la direction pour prévenir ou réduire au minimum les effets ou les occurrences des risques. La direction se penche méthodiquement sur les risques déterminés en intervenant et en les surveillant. Les stratégies d'atténuation des risques sont importantes, car les risques non atténués peuvent mener à des événements négatifs (p. ex., le Programme n'a pas respecté les échéances, le budget ou la portée).

Nous nous attendions que TPSGC, une fois les risques du PAE/PAI déterminés, élabore, documente, transmette et mette en œuvre des stratégies d'atténuation pour ces risques.

Nous avons constaté qu'il y avait des stratégies d'atténuation des risques à l'échelle nationale et régionale. Au départ, seulement quelques régions pouvaient démontrer que leurs stratégies étaient mises en œuvre et surveillées. À la suite de la vérification, le bureau national du PAI a veillé à ce que toutes les régions documentent la mise en œuvre et la surveillance ultérieure de leurs stratégies d'atténuation des risques.

Nous avons constaté que la documentation concernant l'état des risques et les stratégies d'atténuation était transmise mensuellement au bureau national du PAI et présentée au comité directeur supérieur du sous-ministre.

En général, un processus efficace pour déterminer les risques et mettre en œuvre les stratégies d'atténuation était en place pour le PAE/PAI.

Surveillance et établissement de rapports

La surveillance et la communication des stratégies d'atténuation des risques permettent à la direction d'évaluer le fonctionnement et l'efficacité des réponses aux risques et de prendre des mesures lorsque les réponses n'ont pas eu l'effet escompté.

Nous nous attendions à ce que les processus d'atténuation des risques de TPSGC soient adéquatement documentés et surveillés pour permettre la communication et la gestion des risques.

Nous nous attendions également que des renseignements du Programme détaillés et actuels sur la détermination des risques, leur état, et les stratégies d'atténuation à l'échelle nationale et régionale soient présentés aux comités de gouvernance.

Selon nous, au départ, l'information sur le Programme transmise aux comités de gouvernance nationaux était principalement financière. En novembre 2009, un processus formel d'évaluation des risques a été réalisé. Les régions ont ensuite remis au bureau national du PAI de la documentation sur l'état des risques et les stratégies d'atténuation, qui a, par la suite, été présentée aux réunions du comité directeur supérieur du sous-ministre.

De plus, nous avons constaté que la surveillance et la communication des risques et des stratégies d'atténuation ont aussi été accomplies dans le cadre des réunions planifiées des comités régionaux de gouvernance. Au début, les régions ne présentaient pas l'information sur la gestion des risques aux comités nationaux de gouvernance de manière uniforme. À mesure que le Programme a avancé et que les cadres de gestion ont été revus, l'uniformité a augmenté.

Tout au long du PAE/PAI, TPSGC a amélioré son processus de gestion des risques pour veiller à ce que les comités de gouvernance surveillent et communiquent adéquatement les stratégies d'atténuation des risques.

Nous avons constaté que le bureau national du PAI regroupait l'information régionale sur les risques et présentait un rapport mensuel, puis trimestriel, au comité directeur supérieur du sous-ministre sur le programme national concernant les risques.

En général, le PAE/PAI bénéficiait d'un processus de surveillance et de communication efficace qui comprenait de l'information sur les risques documentée, surveillée et communiquée de façon adéquate aux comités de gouvernance.

Conclusions - Chapitre 1

Les comités nationaux et régionaux de gouvernance ont été mis sur pied pour donner une orientation et assurer une surveillance et veiller à ce que les risques soient adéquatement communiqués, signalés et que des rapports adéquats soient établis à ce sujet. Les rôles et les responsabilités des comités ont été officialisés, documentés et communiqués.

Un cadre national de gestion des risques a été créé et inclus dans la demande de financement de TPSGC. Ce cadre établissait le processus de gestion des risques selon lequel chaque région élaborait un cadre régional de gestion des risques fondé sur le cadre national. Grâce à la vérification, le bureau national du PAI a assuré l'uniformité de tous les cadres de gestion des risques, veillant ainsi à ce que les bureaux nationaux et régionaux se concentrent sur les principaux risques et à ce que les rapports soient uniformes.

L'information nationale et régionale sur les risques déterminés et leur état, sur les stratégies d'atténuation des risques et sur la mise en œuvre était présentée mensuellement au bureau national du PAI. Ces renseignements étaient consolidés et transmis au comité directeur supérieur du sous-ministre à des fins de surveillance.

En général, le PAE/PAI comptait sur un processus efficace de gestion des risques ayant une structure nationale et régionale de gouvernance établie pour déterminer, évaluer, surveiller et communiquer les risques.

Réponse de la direction - Chapitre 1

La direction reconnaît que les constatations du présent rapport représentent avec justesse et exactitude les pratiques de gestion des risques du PAE/PAI pendant la période visée par la vérification. Même si bon nombre des plans d'action se terminent avec l'achèvement du Programme (mars 2011), de nombreuses mesures se poursuivront au-delà du PAE/PAI, parce qu'un grand nombre d'entre elles représentent des améliorations aux processus ministériels qui seront utilisés après le PAE/PAI.

Recommandations et plan d'action de la direction - Chapitre 1 Partie 2

Recommandation 1 : Le sous-ministre adjoint de la Direction générale de biens immobiliers (DGBI) devrait donner des conseils fonctionnels aux directeurs généraux régionaux et aux directeurs généraux du secteur de la capitale nationale (SCN) sur la clarification et la communication des rôles et des responsabilités liés au processus de gestion des risques au sein des groupes participant à l'exécution du PAE/PAI et entre ceux-ci.

Plan d'action de la direction 1.1 : Puisque la DGBI est responsable des activités du PAE liées à l'infrastructure, ce plan d'action de la direction traite uniquement de ces activités.

Le bureau national du PAI collaborera avec le BVE pour déterminer la méthode ministérielle appropriée pour assurer le sous-ministre quant aux risques, aux rapports et à la surveillance des activités de services communs de TPSGC qui appuient la mise en œuvre du PAE au sein d'autres ministères.

Cette assurance sera fournie par les moyens suivants :

Continuer à communiquer des rapports au comité directeur supérieur du sous ministre pour le PAI relativement aux activités de gestion de projets de la DGBI qui appuient les projets d'infrastructures du PAE des autres ministères.

Assister aux réunions organisées par le BVE en compagnie des chefs de direction générale pertinents du Ministère pour discuter d'une approche ministérielle commune.

Tenir un forum lors des réunions du comité directeur supérieur du sous ministre pour le PAI afin de donner l'occasion aux chefs de direction générale de présenter de l'information sur les activités du PAE au sous ministre.

Plan d'action de la direction 1.2 : Pour clarifier les rôles et les responsabilités liés au processus de gestion des risques du PAI, le bureau national du Programme mènera la création d'un document complet sur les rôles et les responsabilités au moyen d'un processus de consultation des bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 1.3 : Pour clarifier les rôles et les responsabilités liés au processus de gestion des risques du PAI, le bureau national du PAI et l'équipe de mise en œuvre régionale distribueront aux bureaux régionaux et aux secteurs nationaux de la DGBI un document sur les rôles et les responsabilités liés au PAI à mettre en œuvre pendant toute la durée des activités du PAI.

Plan d'action de la direction 1.4 : Pour clarifier les rôles et les responsabilités liés au processus de gestion des risques du PAI, le bureau national du Programme continuera à transmettre régulièrement les problèmes et les approches du PAI sur l'évaluation, l'atténuation, la surveillance, la documentation des risques ainsi que des rapports sur ceux-ci aux intervenants touchés pour assurer l'uniformité entre les bureaux nationaux et régionaux.

Recommandation 2 : Le sous-ministre adjoint de la DGBI devrait donner des conseils fonctionnels aux directeurs généraux régionaux et aux directeurs généraux du SCN sur la mise en œuvre de structures de gouvernance efficaces à l'appui du processus de gestion des risques.

Plan d'action de la direction 2.1 : Afin de mettre en œuvre des structures de gouvernance efficaces du PAI à l'appui du processus de gestion des risques du Programme, le bureau national du PAI mènera la création de comités de gouvernance repensés et l'élaboration de mandats revus dans le cadre d'un processus de consultation avec les bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 2.2 :Afin de mettre en œuvre des structures de gouvernance efficaces du PAI à l'appui du processus de gestion des risques du Programme, le bureau national du PAI et l'équipe de mise en œuvre régionale distribueront aux bureaux régionaux et aux secteurs nationaux de la DGBI des mandats révisés pour les comités de gouvernance du PAI en ce qui a trait à l'acceptation, à la mise en œuvre et à l'approbation.

Recommandation 3 : Le sous-ministre adjoint de la DGBI devrait donner des conseils fonctionnels aux directeurs généraux régionaux et aux directeurs généraux du SCN sur la documentation, la surveillance et les rapports liés au processus de gestion des risques.

Plan d'action de la direction 3.1 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, le bureau national du Programme mènera l'élaboration d'un cadre de gestion des risques du PAI révisé et déterminera les nouveaux risques émergents en consultant les bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 3.2 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, le bureau national du Programme et l'équipe de mise en œuvre régionale distribueront le cadre national de gestion des risques de PAI mis à jour pour accepter et mettre en œuvre des stratégies dans les bureaux régionaux et les secteurs nationaux de la DGBI.

Plan d'action de la direction 3.3 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, les bureaux régionaux communiqueront mensuellement les nouveaux risques émergents au bureau national du PAI pour qu'ils soient transmis au comité directeur supérieur du sous ministre.

Plan d'action de la direction 3.4 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, les bureaux régionaux présenteront des évaluations trimestrielles des risques du PAI au bureau national du PAI pour qu'il les évalue et les surveille.

Plan d'action de la direction 3.5 : Pour s'occuper de la documentation, de la surveillance et des rapports du processus de gestion des risques du PAI, le bureau national du Programme transmettra des mises à jour trimestrielles sur l'évaluation nationale des risques du PAI au comité directeur supérieur du sous-ministre.

Recommandation 4 : Le sous-ministre adjoint de la DGBI devrait surveiller la mise en œuvre, au sein des régions, des conseils fonctionnels fournis, y compris dans le SCN, et présenter des rapports au comité directeur supérieur du sous-ministre sur tout problème non résolu lié à cette mise en œuvre.

Plan d'action de la direction 4.1 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI surveillera l'évaluation régionale trimestrielle des risques nouveaux et émergents du PAI.

Plan d'action de la direction 4.2 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI transmettra une évaluation nationale des risques du PAI au comité directeur supérieur du sous-ministre.

Plan d'action de la direction 4.3 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, les bureaux régionaux, les responsables des secteurs et le bureau national du PAI tiendront un forum lors des réunions du comité directeur supérieur du sous-ministre pour le PAI et donneront l'occasion aux responsables des régions et des secteurs de présenter de l'information au sous-ministre sur les pratiques de gestion des risques du PAI.

Plan d'action de la direction 4.4 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI tiendra un forum lors des réunions du comité directeur supérieur du sous-ministre pour le PAI pour rapporter tout problème non résolu lié au processus de gestion des risques du PAI.

Plan d'action de la direction 4.5 : Pour surveiller la mise en œuvre des conseils fonctionnels concernant le processus de gestion des risques du PAI et communiquer tout problème non résolu, le bureau national du PAI continuera de transmettre régulièrement les problèmes et les approches du PAI sur l'évaluation, l'atténuation, la surveillance, la documentation des risques ainsi que l'établissement de rapports sur ceux-ci aux intervenants touchés pour assurer l'uniformité entre les bureaux nationaux et régionaux.

À propos de la vérification - Chapitre 1

Autorisation

La présente vérification a été approuvée par le Comité de vérification et d'évaluation de TPSGC dans le cadre du Plan pluriannuel de vérification et d'évaluation axé sur les risques 2009-2014.

Objectif

La présente vérification interne visait à déterminer si le processus de gestion des risques du PAE/PAI en place était efficace.

Portée et méthode

Les travaux sur place ont été menés de juin 2009 à janvier 2010. La vérification était axée sur les pratiques de gestion des risques et certains éléments de gouvernance à l'échelle du Programme et des régions.

La présente vérification a été réalisée conformément aux Normes pour la pratique professionnelle de l'audit interne de l'Institut de l'audit interne.

La vérification portait sur toutes les directions générales touchées par le PAE/PAI, y compris la DGBI, la DGA, la DGCP, la DGCGBR, la DSI et le BT. La DGCP, la DGCGBR, la DSI et le BT ont été exclus de l'étape d'examen puisqu'ils ont été évalués comme représentant un plus faible risque pour l'exécution du PAE.

Des entrevues ont été réalisées avec la DGBI et d'autres intervenants clés. Les processus et les documents pertinents ont été examinés et testés. En se fondant sur l'analyse des renseignements et sur les preuves recueillies, l'équipe de vérification a formulé ses constatations et ses conclusions, lesquelles ont été validées auprès du personnel approprié. Les résultats préliminaires et les possibilités d'amélioration ont été communiqués au bureau national du PAI pour que des mesures correctrices soient rapidement prises. Un dossier de présentation a été élaboré et présenté au sous-ministre adjoint de la DGBI, puis déposé, le 8 juillet 2010, au Comité de la vérification et de l'évaluation pour qu'il soit approuvé par le sous-ministre.

Critères

Les critères de cette vérification ont été déterminés à partir de la Politique de gestion intégrée des risques du Conseil du Trésor et du cadre de responsabilisation de gestion pour évaluer le processus de gestion des risques, la gouvernance et les contrôles établis dans le cadre du PAE/PAI.

Voici les critères utilisés.

La direction de TPSGC responsable du PAE et du PAI à l'échelle nationale et régionale :

- assure une orientation stratégique dans l'atteinte des résultats;

- détermine, évalue et documente les risques importants pouvant menacer la réussite;

- détermine, met en œuvre et surveille les stratégies visant à répondre aux risques;

- documente le processus de gestion des risques et communique les risques, les stratégies de gestion des risques et les résultats de ces stratégies.

Achèvement des travaux de vérification

Les travaux de vérification sur place ont été essentiellement terminés en janvier 2010.

Équipe de vérification

La vérification a été menée par des membres du BVE sous la supervision du directeur de la Direction des services de la vérification interne et sous la direction générale du chef adjoint de la surveillance.

La vérification a été examinée par la fonction d'évaluation de la qualité du BVE.

Chapitre 2 : Vérification des pratiques de surveillance et d'établissement de rapports du Plan d'action économique

Le 24 mars 2010

Points principaux - Chapitre 2

Portée

En janvier 2009, le gouvernement du Canada a lancé le Plan d'action économique (PAE), un programme complet de deux ans conçu pour aider le Canada à se remettre de la récession mondiale grâce à des mesures de stimulation de 62 milliards de dollars.

La contribution de Travaux publics et Services gouvernementaux Canada (TPSGC) au volet infrastructure du PAE avait une triple portée : 1) TPSGC a reçu plus de 435 millions de dollars pour accélérer les projets d'infrastructure des éléments d'actif en dépôt (le Programme accéléré d'infrastructures [PAI]); 2) TPSGC a fourni des services de gestion de projets à d'autres ministères selon le principe de la rémunération des services; 3) TPSGC a rempli ses obligations à titre de fournisseur de services communs auprès des autres ministères dans le cadre de leur exécution des composants du PAE.

TPSGC a contribué de façon importante au PAE/PAI, dont le succès était essentiel pour les Canadiens. Pour appuyer l'atteinte des objectifs du Programme, le Ministère a créé un cadre de contrôle de gestion détaillé. La présente vérification porte sur les structures de surveillance et d'établissement des rapports qui constituent deux éléments clés du cadre de contrôle de gestion. Les pratiques à l'échelle du projet, du programme, des régions et du pays ont été examinées. Les constatations ont été transmises à la direction au fur et à mesure pour permettre la prise de mesures correctives.

Importance

En qualité de fournisseur de services communs relatifs aux biens, à la gestion de projet, à la passation de marchés et aux achats, TPSGC a joué un rôle clé dans l'exécution des éléments d'infrastructure du PAE. Certains aspects du PAE/PAI ont posé des défis en matière de temps et de responsabilité pour le Ministère, c.-à-d. un montant d'argent considérablement plus élevé à dépenser en deux ans, sous un examen accru du public.

La surveillance du rendement et de la conformité sont des activités essentielles à l'atteinte des objectifs conformément aux pouvoirs prévus par la loi. La communication rapide d'information exacte sur le rendement et la conformité aux cadres supérieurs leur permet de prendre des décisions éclairées et de mettre en œuvre de mesures correctrices, au besoin, pour veiller au succès du Programme.

Constatations

Nous avons constaté que les examens menés par la Direction générale des approvisionnements (DGA) et la Direction générale des biens immobiliers (DGBI) ont révélé des problèmes et permis d'améliorer l'information transmise sur les projets. Les gestionnaires opérationnels et les comités de gouvernance ont utilisé cette information pour surveiller et gérer le rendement.

Nous avons également constaté que TPSGC a respecté les exigences d'établissement de rapports des organismes centraux, permettant ainsi au gouvernement de publier régulièrement des rapports sur la mise en œuvre du PAE/PAI.

Selon nous, de l'information de qualité sur le rendement des activités d'attribution de marchés a été régulièrement communiquée aux gestionnaires opérationnels et transmise aux comités de gouvernance. Cette information a servi à surveiller et à gérer le rendement de l'attribution des marchés.

Nous avons constaté que TPSGC s'est servi des outils d'établissement de rapports et de surveillance existants pour gérer et surveiller le rendement, les risques et les problèmes liés à ses projets ou aux projets d'autres ministères.

x. En outre, nous avons constaté que TPSGC a adéquatement surveillé l'information sur l'exécution des projets liée aux autres formes de prestation de services. Toutefois, le Ministère aurait pu examiner et vérifier davantage l'exactitude et l'exhaustivité des renseignements financiers du fournisseur des autres formes de prestation de services.

Nous avons également constaté que des contrôles de surveillance de la conformité à la Loi sur la gestion des finances publiques (articles 32 et 34), au Guide des approvisionnements et au Système national de gestion de projet étaient en place. De plus, des activités de surveillance de l'exécution des projets ont été menées pour les projets de plus de 30 millions de dollars.Cependant, une lacune relative à la surveillance de la conformité de l'exécution de tous les projets de moins d'un million de dollars demeure.

De plus, nous avons constaté que TPSGC avait en place les principaux éléments d'une structure de surveillance requis pour surveiller le rendement et la conformité de ses activités liées au PAE.

En général, nous avons déterminé que TPSGC avait en place les principaux éléments d'une structure d'établissement de rapports nécessaires pour mesurer et surveiller efficacement le rendement des activités liées au PAE et présenter des rapports à ce sujet.

Réponse de la direction

La direction reconnaît que les constatations du rapport représentent avec justesse et exactitude les pratiques de surveillance et d'établissement de rapports du PAE/PAI durant la période visée par la vérification. Même si bon nombre des plans d'action de la direction se terminent avec l'achèvement du Programme (mars 2011), de nombreuses mesures se poursuivront au-delà du PAE/PAI, car un grand nombre d'entre elles représentent des améliorations aux processus ministériels qui seront utilisés après le PAE/PAI.

Recommandations et plan d'action de la direction - Chapitre 2

Recommandation 1 : Les directeurs généraux régionaux relevant du sous-ministre adjoint de la DGBI devraient veiller à ce que les projets de moins d'un million de dollars fassent l'objet d'une surveillance de la conformité appropriée.

Plan d'action de la direction 1.1 : Le Secteur de la gestion des services professionnels et techniques (SGSPT) termine la création d'un processus de surveillance pour les projets de plus d'un million de dollars qui doit être prêt le 31 mars 2011, en réponse à la recommandation de la vérification de la gestion de projets par le SGSPT.

De plus, en consultant les experts régionaux et le bureau national du PAI, le SGSPT établira un cadre qui assurera une surveillance uniforme et adéquate de la conformité des projets valant moins d'un million.

Dans le but d'élaborer un programme de surveillance de la conformité, les régions de l'Ouest et de l'Atlantique ont établi un système de gestion de la qualité pour la certification de l'Organisation internationale de normalisation, qui comprend un examen de la gestion de projets. La région du Québec a pour sa part lancé un programme de surveillance de projets. Ces régions réviseront leurs activités en fonction des normes industrielles de l'Organisation internationale de normalisation pour inclure l'orientation fonctionnelle de la DGBI à cette surveillance.

En outre, des modifications ont été apportées à une liste de vérification existante et acceptée. Comme l'indique le présent rapport de vérification, le bureau national du PAI, en collaboration avec les bureaux régionaux, a terminé un examen des dossiers de projets du PAE/PAI. Les résultats ont été présentés au comité directeur supérieur du sous-ministre pour le PAI en novembre 2010. Aucun problème majeur de non-conformité n'a été signalé. Le bureau national du PAI et les bureaux régionaux élaborent un plan d'action pour se pencher sur les leçons retenues et les améliorations faites à la liste de vérification et aux pratiques exemplaires en biens immobiliers. Ce travail peut servir de fondement pour la création d'un tel programme de surveillance.