2007-601 Évaluation du Programme de distribution des biens de la Couronne (Rapport final)

Le 2 mai 2008

Table des matières

- Sommaire

- 1. Introduction

- 2. Profil

- 3. Objet de l'évaluation

- 4. Constatations

- 5. Conclusions

- 6. Réponse de la gestion

- 7. Recommandation et plan d'action de la gestion

- 8. À propos de l'évaluation

- Annexes

Veuillez prendre note qu'en vertu de la Loi sur l'accès à l'information, certaines parties du texte comprises dans ces documents ne peuvent pas être publiées et seront identifiées comme suit : [ * ].

Sommaire

Points examinés

La Distribution des biens de la Couronne (DBC) relève de la Direction générale des approvisionnements de Travaux publics et Services gouvernementaux Canada (TPSGC). Les fonctions de base de la DBC sont les suivantes : gérer les aspects du programme d'aliénation qui se rapportent à l'impartition au secteur privé (y compris l'élaboration des politiques et des procédures); donner aux ministères gouvernementaux, agences et autres organismes (désignés sous le nom de clients) qui utilisent les services de la DBC, des conseils stratégiques, techniques et en matière de procédure; collaborer aux consultations pangouvernementales et exercer des fonctions connexes, y compris donner des conseils sur l'aliénation selon le cycle de vie; collaborer à l'élaboration des politiques du Conseil du Trésor; et examiner des moyens d'accroître l'efficience, de réduire les coûts de l'aliénation et de maximiser les ristournes pour les ministères.

La plupart des organismes fédéraux doivent faire appel à la DBC pour aliéner des biens meubles en surplus de la Couronne. Les articles sont des biens ou des effets mobiliers qui ne servent plus ou qui ont été saisis, comme des navires, des avions, et des voitures ou des meubles, des outils et des vêtements. Au moyen de ventes directes, de contrats conclus avec des entrepreneurs ou d'offres à commandes, la DBC gère l'aliénation des biens par le biais de ses huit centres régionaux de distribution. Les ministères et les organismes clients informent la DBC des biens meubles qu'ils ont en surplus et la DBC se charge ensuite de tous les volets de l'aliénation, et dès que l'article est vendu, le client reçoit le produit net de la vente. La DBC reçoit 1,3 M $ de financement des services votés et, en 2006-2007, elle a réalisé des ventes directes totalisant 14 M $, et a remis 10 M $ aux organismes fédéraux.

Importance

L'aliénation des biens meubles de la Couronne est la dernière étape de la gestion du cycle de vie des biens fédéraux. L'État cherche à aliéner ces biens de manière rentable tout en s'assurant que la méthode est suffisamment large et transparente pour permettre à la population canadienne de se procurer ces biens. TPSGC a reçu, en 2004, 2,4 M $ de plus pour le financement des services votés pour financer les fonctions de base de la DBC. De ce montant, un montant de 1,7 M $ a été directement transféré des services votés d'autres ministères gouvernementaux. La présente évaluation visait à vérifier que le processus d'aliénation de TPSGC représente un service de qualité pour ses clients et une saine gérance à l'avantage des contribuables canadiens.

Constatations

La DBC est pertinente et conforme aux politiques et aux priorités du gouvernement du Canada, en plus de répondre aux besoins continus des organismes fédéraux et des utilisateurs. Les services d'aliénation de la DBC appuient la Politique sur les services communs du gouvernement fédéral et le mandat de la DBC est conforme aux objectifs stratégiques de TPSGC consistant à assurer une bonne gérance et à garantir une meilleure valeur pour les Canadiens.

La DBC fournit des services de qualité à ses clients. Les services fournis par la DBC sont satisfaisants dans l'ensemble, cependant un certain nombre de clients ne sont pas entièrement satisfaits des taux de commission et des ristournes. Il semble que les clients ne comprennent pas bien les coûts des activités de la DBC et qu'ils pratiquent une mauvaise gestion du cycle de vie. En général, les clients sont satisfaits de l'impartition des services, et des études antérieures indiquent que le processus fonctionne bien.

La DBC agit de manière juste et transparente, et fait preuve d'intégrité en ce qui concerne son programme. Même si l'on enregistre un faible taux d'insatisfaction de la part du public quant à l'équité du processus de soumission, cette insatisfaction se limite à la description des articles en vente et la taille des lots.

La DBC donne au public un accès transparent et des occasions d'achats des biens en surplus. Ceux qui participent aux ventes ou qui consultent le site Web de la DBC sont très satisfaits du processus de soumission.

La DBC fait appel à des pratiques d'aliénation qui ne nuisent pas à l'environnement.

Les preuves démontrent que la DBC représente le moyen le plus rentable d'aliéner les biens meubles en surplus de la Couronne. Les états financiers démontrent que ce service d'aliénation centralisé a amené une hausse des recettes et une baisse des dépenses, assurant une rentabilité pour l'État et générant de l'efficacité.

L'ajout d'un système de soumissions en ligne et en temps réel rejoindrait un plus large éventail d'acheteurs, améliorait l'accès au processus de soumission, ce qui pourrait amener des prix de vente et des profits plus élevés pour les clients. Nous avons constaté qu'un système où les montants de la soumission sont visibles et non scellés, et qui permettent aux acheteurs éventuels de soumissionner selon les prix changeants durant le processus, pourrait contribuer à augmenter les prix de vente et générer plus de recettes.

La DBC a un système bien établi, centralisé, et un niveau de compétence qui pourrait aider les organismes fédéraux à mettre sur pied d'autres systèmes de transfert de biens excédentaires entre ministères et auprès d'œuvres de bienfaisance, comme il est mentionné dans la Directive sur l'aliénation du matériel en surplus.

Réponse de la gestion

La Direction générale des approvisionnements accepte les constatations de l'évaluation et compte donner suite aux recommandations qui en découlent en mettant en œuvre le plan d'action de la gestion décrit ci-dessous.

Recommandations et plan d'action de la gestion

En se fondant sur les constatations et les conclusions principales contenues dans le présent rapport, la Direction générale de la vérification et de l'évaluation recommande que le sous-ministre adjoint de la Direction générale des approvisionnements s'assure que le Programme de distribution des biens de la Couronne donne suite aux recommandations suivantes.

Recommandation 1 : Établit des mesures pour évaluer de façon régulière la satisfaction du public envers les services de la DBC, l'efficacité de l'impartition des services et des ventes directes et l'accès du public aux ventes de la DBC.

Plan d'action : Le Programme de DBC s'engage à évaluer périodiquement les perceptions de ses intervenants (autres ministères et le grand public) concernant la qualité des services, particulièrement l'efficacité, la réceptivité, l'accessibilité, l'équité et la transparence. Au moyen d'un mécanisme officiel d'enquêtes annuelles et d'entrevues, semblable à ceux utilisés dans le cadre de cet exercice d'évaluation du programme, la DBC prendra continuellement le pouls de ses clients et du public.

Échéance : Les entrevues et les enquêtes ont été réalisées entre février et mars 2009. L'analyse des résultats doit être complétée d'ici le 30 avril 2009.

Recommandation 2 : Évalue les technologies habilitantes, comme les systèmes de soumission en ligne et en temps réel, pour accroître l'accessibilité d'un public plus vaste aux ventes de la DBC et ainsi chercher à accroître les économies et les recettes.

Plan d'action : La DBC examinera la faisabilité de mettre en œuvre un mécanisme d'appel d'offres en ligne automatisé, qui permettra aux clients de présenter des offres électroniquement. Ce processus en ligne assurera une plus grande accessibilité aux biens à vendre par la DBC et permettra d'améliorer les rabais offerts aux ministères ayant la garde des biens.

Échéance : L'étude de faisabilité doit être complétée d'ici octobre 2008. En fonction de conclusions favorables découlant de l'étude de faisabilité, la mise en œuvre est prévue pour avril 2009.

Recommandation 3 : Aide les organismes fédéraux à mieux comprendre la gestion du cycle de vie des biens de l'État, surtout pour ce qui a trait à l'étape de l'aliénation, afin d'accroître la qualité marchande des biens et obtenir une meilleure ristourne.

Plan d'action : À l'heure actuelle, le groupe interne de la commercialisation et des communications de TPSGC élabore une trousse de commercialisation et de communication pour la DBC. Cette trousse comprendra des documents (imprimés et électroniques) qui s'adresseront directement à la collectivité de la gestion du matériel, y compris des conseils et des pratiques exemplaires sur la façon de mieux gérer l'aliénation des biens en surplus afin de maximiser le rendement.

Échéance : La trousse de commercialisation et de communication doit être complétée d'ici octobre 2009. La sensibilisation des organisations du gouvernement, à l'égard des processus appropriés et des pratiques exemplaires pour mieux gérer l'aliénation des biens en surplus, doit commencer en novembre 2009 et se poursuivre sur une base continue.

Recommandation 4 : Étudie la possibilité d'élaborer un programme interne, à l'échelle du gouvernement, de transfert de biens meubles en surplus de la Couronne entre les organismes fédéraux, provinciaux et municipaux, et qui est appuyé par la version actuelle de la Directive sur l'aliénation du matériel en surplus.

Plan d'action : La DBC examinera des options visant à établir un programme de transfert interne pangouvernemental pour les biens meubles en surplus.

Échéance : Décembre 2008.

Recommandation 5 : Étudie la possibilité d'élaborer un système d'avis électronique à l'échelle du gouvernement qui permettrait d'offrir les biens meubles en surplus de la Couronne de faible valeur ou non vendables à des œuvres de bienfaisance ou à des organismes sans but lucratif reconnus, si ces biens peuvent leur être utiles.

Plan d'action : La DBC examinera des options visant à établir un système d'avis électronique pangouvernemental pour offrir des biens meubles en surplus de la Couronne, de faible valeur ou non vendables, à des organismes de bienfaisance ou à des organismes sans but lucratif reconnus.

Échéance : Mars 2009.

1. Introduction

Le présent rapport renferme les constatations de l'évaluation du Programme de distribution des biens de la Couronne (DBC). Le Comité de vérification et d'évaluation de Travaux publics et Services gouvernementaux Canada (TPSGC) a approuvé ce cadre d'évaluation dans le contexte du plan pluriannuel de vérification et d'évaluation fondé sur les risques de 2007-2008 à 2009-2010 de TPSGC.

L'évaluation a porté sur la pertinence et la rentabilité du Programme de DBC ainsi que sur la mesure dans laquelle il réussit à atteindre ses objectifs.

Le Programme relève de la Direction générale des approvisionnements de TPSGC. Le mandat de la DBC consiste à gérer le programme d'aliénation des biens meubles du gouvernement et à offrir des services de qualité, tout en obtenant la meilleure valeur. Les clients de la DBC comprennent les ministères et les organismes fédéraux mentionnés dans l'annexe 1 de la Loi sur la gestion des finances publiques. Ils comprennent aussi d'autres organismes qui ne sont pas tenus de recourir à d'utiliser la DBC mais qui ont un Protocole d'entente avec la DBC, comme la Commission des services policiers d'Ottawa. Tel que stipulé à la section 4.14 de la Directive sur l'aliénation du matériel en surplus du Conseil du Trésor « TPSGC doit s'assurer que la méthode est suffisamment large et transparente pour permettre aux Canadiens de se procurer ces biens. » La vente est effectuée de diverses façons, notamment par appels d'offres, par ventes publiques et par ventes aux enchères dirigées par des fournisseurs de services.

2. Profil

2.1 Pouvoirs

En vertu de la Loi du Ministère des Travaux publics et des Services gouvernementaux de 1996, TPSGC exerce ses activités à titre d'organisme de services communs pour une gamme de services communs relatifs aux biens incluant l'aliénation des biens meubles pour le compte des ministères. La Politique sur les services communs du Conseil du Trésor traite de l'aliénation des biens meubles en surplus de la Couronne comme étant un service obligatoire fourni par l'organisme de services communs de TPSGC pour la distribution des biens de la Couronne. La DBC tire son autorité de la Loi sur les biens de surplus de la Couronne, qui stipule que les ministères fédéraux et autres organismes demandent au ministre de TPSGC d'aliéner leurs biens meubles excédentaires.

À quelques exceptions près, les organismes fédéraux énumérés à l'annexe I de la Loi sur la gestion des finances publiques doivent faire appel aux services de la DBC. L'utilisateur du Programme le plus en vue est le ministère de la Défense nationale, qui doit aliéner des biens particuliers (comme des véhicules, des navires et des avions), de la machinerie, des outils, du mobilier de bureau, des fournitures d'ameublement de maison, des appareils électroménagers et autres biens meubles. Certains articles comme les canons, les munitions et les armes à feu ne sont pas vendus au public. Selon les volumes d'activités de 2006-2007, les autres utilisateurs importants comprennent :

- Agriculture Canada

- Agence des services frontaliers du Canada

- Service correctionnel du Canada

- Environnement Canada

- Pêches et Océans

- Santé Canada

- Affaires indiennes et du Nord canadien

- Conseil national de recherches Canada

- Ressources naturelles Canada

- TPSGC

- Gendarmerie royale du Canada

- Transports Canada

La Directive sur l'aliénation du matériel en surplus du Conseil du Trésor indique que les organismes fédéraux qui désirent vendre du matériel excédentaire doivent faire appel aux services d'aliénation de la DBC ou toute autre offre à commandes ou accord contractuel mis en place par TPSGC (à quelques exceptions près). Elle mentionne que TPSGC doit faire participer au maximum le secteur privé à l'aliénation des biens et qu'il « doit s'assurer d'offrir aux Canadiens une possibilité d'achat de ces biens qui soit aussi grande et transparente que possible. » Cette directive est entrée en vigueur le 1er novembre 2006 à la suite d'une révision importante de la Directive sur l'aliénation des biens meubles en surplus de la Couronne précédente, datée de février 2000. La directive révisée décrit le mode d'aliénation des biens meubles en surplus de l'État par les ministères, qui comprend :

- Les céder à d'autres organismes fédéraux;

- En faire don à des œuvres de bienfaisance;

- Les transformer en déchets;

- Les vendre par l'entremise de la DBC.

Conformément à la section 4.4(d) de la Directive, les ventes faites par le biais de la DBC devraient se faire uniquement dans les cas où les options de « transfert gratuit, de dons, de transformation ou d'autres méthodes ne sont pas pratiques, réalisables ou économiques. »

Comme autre pouvoir, la Politique sur la gestion du matériel du Conseil du Trésor décrit la gestion du cycle de vie des biens de l'État et l'élaboration de stratégies d'aliénation. Le matériel doit être géré de façon durable et responsable sur le plan financier afin de soutenir l'exécution rentable et efficace des programmes gouvernementaux. Dans le cadre du cycle de vie du matériel, les biens doivent être aliénés de façon à respecter l'environnement tout en se conformant aux principes du développement durable.

2.2 Contexte

Créée en 1944 sous l'appellation Corporation des biens de guerre, son nom a été remplacé plus tard par Corporation de disposition des biens de la Couronne, et son personnel et ses fonctions ont été confiées en 1984 au ministère des Approvisionnements et Services. Portant maintenant le nom de Distribution des biens de la Couronne, elle est une unité au sein de la Direction générale des approvisionnements de TPSGC.

Au cours des deux dernières décennies, des études et des évaluations ont été entreprises dans le cadre de l'examen du Programme et pour donner suite aux préoccupations soulevées sur ce dernier. Cela a amené des modifications au Programme et aux politiques et lignes directrices du gouvernement en matière d'aliénation. Une modification importante a consisté à abandonner le modèle de financement à la commission, fondé sur le recouvrement des coûts, et à adopter une formule de crédit net fondé sur le transfert permanent, de financement des services votés de 13 organismes clients au Programme de la DBC. En conséquence, l'excédent de la DBC provenant des commissions sur les ventes directes est remis aux ministères participants.

De plus, les contrats de revente de véhicules se faisaient par voie de l'offre à commandes principale et nationale, et ils étaient obligatoires (sauf dans certains cas, comme les régions éloignées). Le personnel de la DBC gère les offres à commandes, bien que les ministères clients déclarent les véhicules en surplus directement auprès des encanteurs régionaux du secteur privé. Ces entreprises mettent les véhicules à la disposition du public durant des ventes aux enchères, et les ristournes sont annoncées à la DBC à tous les trois mois.

De plus, des changements opérationnels ont été apportés afin de réduire les frais de prestation du service. Ces mesures avaient pour but de neutraliser la perte financière liée au fait que des entrepreneurs externes effectuent la vente de biens de valeur élevée et pour assurer la viabilité financière de l'organisme dans un avenir prévisible. Ces modifications comprenaient :

- La fermeture de certains entrepôts régionaux de la DBC et la réduction du personnel connexe;

- Arriver à une entente concernant le programme de redressement des investissements sur les biens gouvernementaux de la C.-B. où l'ensemble des biens excédentaires de la DBC serait écoulé par l'entremise du programme de la C.-B.;

- Utiliser les encanteurs dans la région de l'Ouest pour aliéner une gamme de biens meubles;

- Mettre sur pied le système de soutien des biens de la Couronne 2000 (CASS 2000) pour permettre aux clients d'effectuer des rapports de surplus en ligne, de faciliter le suivi des biens, la gestion et les ventes, ainsi que la production automatisée de rapports.

Les fonctions de base de la DBC sont les suivantes :

- gérer les aspects du programme d'aliénation qui se rapportent à l'impartition au secteur privé (y compris l'élaboration des politiques et des procédures);

- donner aux autres ministères gouvernementaux, désignés sous le nom de clients, des conseils stratégiques, techniques en matière de procédures;

- collaborer aux consultations pangouvernementales et exercer des fonctions connexes, y compris donner des conseils sur l'aliénation selon le cycle de vie;

- collaborer à l'élaboration des politiques du Conseil du Trésor;

- examiner des moyens d'accroître l'efficience, de réduire les coûts de l'aliénation et de maximiser les ristournes pour les ministères.

La DBC fournit aussi aux clients des services d'aliénation de biens meubles excédentaires et de biens saisis au moyen de ventes directes, de contrats conclus avec des entrepreneurs, d'offres à commandes ou de destruction. La DBC compte huit centres régionaux de distribution, situés dans six régions.

- Surrey, Colombie-Britannique (Région du Pacifique)

- Edmonton, Alberta (Région de l'Ouest)

- Regina, Saskatchewan (Région de l'Ouest)

- Winnipeg, Manitoba (Région de l'Ouest)

- Mississauga, Ontario (Région de l'Ontario)

- Ottawa, Ontario (Région de la capitale nationale)

- Montréal, Québec (Région du Québec)

- Dartmouth, Nouvelle-Écosse (Région de l'Atlantique)

Les centres agissent également à titre d'agents de gouvernements étrangers dans la vente de leurs biens excédentaires au Canada. De plus, ils ont conclu des ententes de coopération avec certains gouvernements européens concernant l'aliénation des excédents de stocks des Forces armées canadiennes en Europe.

2.3 Processus

Les organismes fédéraux souhaitant se défaire de biens excédentaires remplissent le Rapport de surplus et l'envoient au centre de la DBC le plus près. La DBC se charge ensuite de tous les volets de l'aliénation comprenant : organiser la vente, établir l'horaire d'inspection des articles, effectuer les ventes, évaluer les soumissions, recevoir le produit de ventes, répondre aux demandes de renseignements et remettre le produit net des ventes aux clients. Dès que l'article est vendu, le client reçoit le produit net de la vente ainsi qu'un rapport de transaction. La DBC reçoit un taux de commission pour la vente; les taux sont établis par le Conseil du Trésor pour le mobilier, les biens de peu de valeur et les ventes particulières, tandis que les taux pour certains articles particuliers peuvent être négociés directement auprès du client.

La vente est effectuée notamment par appels d'offres (offre d'achat), par ventes publiques tenues aux centres de la DBC ou à l'emplacement du client, ou par ventes aux enchères menées par des fournisseurs de services. Les articles sont des biens ou des effets mobiliers qui ne servent plus ou qui ont été saisis, comme des navires, des avions, et des voitures ou des meubles, des outils et des vêtements. Pour une liste exhaustive des catégories offertes, voir l'Annexe A : Catégories de biens en surplus de la Couronne et de biens saisis. Les ventes ont normalement lieu une fois par mois et sont annoncées dans les médias locaux ou nationaux et sur le site Web de la DBC, indiquant l'endroit où les ventes auront lieu ainsi que les produits à vendre et les heures d'inspection. Le site Web affiche des photos et une description de la plupart des articles.

Les centres de la DBC déterminent quels articles formeront un lot pour la vente (bien que les ministères puissent indiquer une préférence) et la valeur des biens. Pour les articles particuliers ou de valeur élevée, comme les œuvres d'art, on pourra consulter des experts dans le domaine. Les articles ou les lots ayant une valeur marchande importante recevront un prix de départ (minimum). Les offres peuvent être présentées en personne ou par télécopieur, par toute personne, organisation, entreprise ou tout organisme gouvernemental, canadien ou étranger. Après la date de clôture de la vente, les offres sont ouvertes et évaluées. Une fois que le soumissionnaire retenu a été avisé et que le paiement a été effectué, le ramassage doit se faire dans le délai prescrit. Les articles sont vendus « tels quels, sur place » sans garantie, et toutes les ventes sont finales.

2.4 Ressources

La DBC est financée par crédit net. En 2004, TPSGC a reçu 2,4 M $ en allocation budgétaire pour financer les fonctions de base de la DBC, ainsi que la part du programme des coûts ministériels, des locaux et des avantages sociaux des employés. De cette allocation, un montant de 1,7 M $ a été transféré en permanence à d'autres ministères gouvernementaux.

En 2006-2007, la DBC a effectué des ventes totalisant 14 M $ et a remis environ 10 M $ aux ministères et organismes fédéraux. Les revenus nets de la DBC provenant des ventes directes ont atteint 3,7 M $ en 2006-2007; les dépenses connexes aux ventes totalisaient 3,6 M $. Les ventes ont augmenté d'environ 25 % par rapport à 2005-2006, avec une hausse des ristournes de 36 %. Le montant des commissions gagné par la DBC a augmenté annuellement depuis 2002-2003, représentant 4 M $ en 2006-2007, une augmentation de 8 % par rapport à 2005-2006. Voir le tableau 1.

Sommaire du tableau

Le tableau présente les ventes, commissions et ristournes de la DBC pour les exercices 2005-2006 et 2006-2007 ainsi que les écarts entre les exercices 2005-2006 et 2006-2007.| 2005-2006 | 2006-2007 | Écart | |

|---|---|---|---|

| Ventes | 11 233 499 | 14 052 486 | + 2 818 987 |

| Commissions | 3 432 347 | 3 698 035 | + 265 688 |

| Ristournes | 7 324 799 | 9 988 827 | + 2 664 028 |

Source : Direction de la DBC

En 2006-2007, la DBC a géré 41 M $ de ventes directes et imparties, une augmentation par rapport à 2005-2006 (34 M $) et 2004-2005 (32 M $). Les ventes effectuées grâce au offres à commandes principales et nationales et les autres contrats de service ne sont pas une source de financement pour la DBC. Les entrepreneurs reçoivent une commission du ministère qui vend les biens et les recettes nettes sont remis au ministère.

Les ministères ayant obtenu les cinq montants supérieurs des ventes en 2006-2007 étaient la Défense nationale (34 %), Transports Canada (10 %), les Affaires indiennes et du Nord canadien (10 %), TPSGC (10 %) et Pêches et Océans (7 %). Les cinq biens les plus vendus en 2006-2007 étaient les véhicules (18 %), la ferraille (15 %), la machinerie lourde (10 %), les navires et accessoires (7 %) et les armes et munitions (5 %).

En 2006-2007, les coûts de fonctionnement de la DBC étaient de 3,6 M $, une diminution par rapport aux 3,7 M $ en 2005-2006 Ces coûts comprennent les salaires, les avantages sociaux, les frais de fonctionnement courants (ramassage et réinstallation, services de communication, location, réparations et entretien) et les services professionnels (services de travail temporaire et de consultation). Les coûts pour procéder aux ventes publiques sont payés grâce aux commissions reçues des produits de la vente.

La DBC compte 38 employés permanents, mais ce nombre peut atteindre environ 43 employés par le biais de personnel temporaire ou à temps partiel, embauché au besoin.

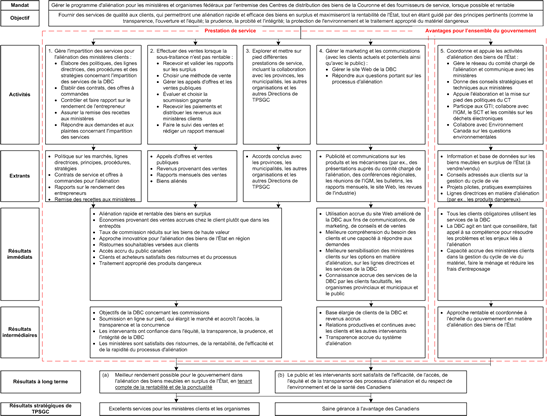

2.5 Modèle logique

Un modèle logique est un outil essentiel pour mener une étude d'évaluation. Le modèle montre, de manière succincte, la logique qui sous-tend la façon dont on prévoit qu'un programme, une politique ou une initiative atteindra ses objectifs. De façon générale, le modèle logique illustre graphiquement les relations et les liens de causalité entre les activités du programme, qui sont liées aux intrants et aux différents niveaux de résultats – y compris les produits, les résultats stratégiques (immédiats et intermédiaires) et les résultats finals (à long terme).

Le modèle logique présenté au tableau 2 illustre la façon dont les activités de la DBC contribuent à l'atteinte des objectifs établis et des résultats escomptés. Ce modèle logique découle de l'examen de documents, d'entrevues et de réunions avec le personnel de la DBC.

La DBC effectue des activités de prestation de services comprenant l'impartition des services, les ventes directes, l'analyse de différents modes de prestation de services, le marketing et la communication avec les clients et le public. La DBC coordonne et appuie l'aliénation des biens de l'État à l'échelle du gouvernement.

Tableau 2 : Modèle logique du Programme de distribution des biens de la couronne

Il est possible que vous ayez de la difficulté à visualiser cette image en raison de sa dimension.

Description texte et une version agrandit du Modèle logique du Programme de distribution des biens de la couronne est disponible sur une page séparée.

3. Objet de l'évaluation

L'évaluation a porté sur la pertinence et la rentabilité du Programme de DBC ainsi que la mesure dans laquelle il réussit à atteindre ses objectifs. La matrice d'évaluation, y compris les questions, les sous-questions, les indicateurs et les sources des données, a été élaborée durant l'étape de planification. Elle figure à l'Annexe B : Matrice d'évaluation. De plus amples renseignements sur l'approche et la méthode utilisées pour cette évaluation apparaît à la section 7 : À propos de l'évaluation.

3.1 Pertinence

Question : Le Programme de distribution des biens de la Couronne est-il conforme aux politiques et aux priorités gouvernementales, et répond-il à des besoins continus?

Sous-questions :

- Quelles politiques et priorités gouvernementales, et quels résultats stratégiques de TPSGC sont appuyés par un service centralisé pour l'aliénation ou la distribution de biens meubles en surplus de la Couronne?

- Y a-t-il un besoin continu pour un service centralisé d'aliénation ou de distribution de biens meubles en surplus de la Couronne, comme la DBC fournit actuellement?

3.2 Réussite

Question : Le Programme de distribution des biens de la Couronne atteint-il les résultats escomptés?

Sous-questions :

- La DBC a-t-elle fourni des services de qualité aux ministères clients? Dans quelle mesure les ministères clients sont-ils satisfaits en ce qui a trait aux délais, aux ristournes, aux conseils, aux taux de commission et à l'impartition des services?

- Les intervenants internes et externes ont-ils confiance dans l'équité, la transparence, la prudence et l'intégrité dont la DBC fait preuve dans le cadre de l'aliénation ou la distribution de biens meubles en surplus de la Couronne?

- Dans quelle mesure la DBC a-t-elle réussi à donner aux Canadiens un accès transparent et des occasions d'achat pour les biens en surplus de la Couronne?

- Dans quelle mesure la DBC a-t-elle réussi à assurer la protection de la santé et de la sécurité des personnes et de l'environnement par l'entremise de pratiques d'aliénation appropriées (p. ex., les produits dangereux et les déchets électroniques)?

- Y a-t-il eu des résultats inattendus attribuables au Programme de DBC?

3.3 Rentabilité ou solutions de remplacement

Question : Le Programme de distribution des biens de la Couronne est-il rentable et y a-t-il des solutions de remplacement pour la prestation des services de la DBC?

Sous-questions :

- Les services de la DBC sont-ils rentables du point de vue de l'ensemble du gouvernement?

- Y a-t-il des solutions de remplacement plus rentables pour la prestation des services de la DBC?

- Qu'a-t-on appris des solutions possibles de remplacement parmi les différents modèles de gestion utilisés dans les régions, touchant l'attribution de contrats, le partenariat, le secteur privé, la collaboration ou l'impartition de projets auprès d'un gouvernement provincial?

4. Constatations

Les constatations qui découlent de cette évaluation sont présentées ci-dessous :

4.1 Pertinence

4.1.1 Le Programme de DBC est conforme aux politiques et aux priorités de TPSGC et du GC

Comme il a été mentionné à la section 2, la Loi sur les biens de surplus de la Couronne, la Directive sur l'aliénation du matériel en surplus et les politiques connexes demandent aux ministères et aux organismes d'utiliser les services de la DBC pour aliéner les biens en surplus de l'État, et fournissent de l'information et des lignes directrices sur les rôles et les responsabilités du gouvernement. Ces règles sont conformes aux initiatives des services communs à l'échelle gouvernementale, telles qu'elles sont énoncées dans la Politique sur les services communs. Le mandat de la DBC est conforme aux objectifs stratégiques de TPSGC consistant à assurer à la bonne gérance et garantir une meilleure valeur pour les Canadiens.

4.1.2 La DBC répond aux besoins continus d'un service d'aliénation centralisé

Le ministère et le Conseil du Trésor ont commandé une série d'études du Programme de la DBC au cours des 10 dernières années. Les organismes indépendants non-gouvernementaux qui ont mené ces études ont effectué des examens approfondis et ont livré des rapports neutres et indépendants. Les études ont examiné la pertinence et les besoins continus d'un service d'aliénation centralisé comme la DBC. Ils se sont aperçus que les groupes de gestion du matériel appuyaient la présence continue et le mandat de la DBC, surtout pour ce qui touchait les biens de faible valeur. Les raisons allaient de la capacité limitée des ministères (surtout pour les plus petits) à la valeur ajoutée de la DBC pour les conseils auprès des clients, tout en appuyant les consultations à l'élaboration de politiques applicables à l'ensemble du gouvernement. Une évaluation des projets pilotes ministériels des années 1990 analysaient différentes approches. Pour une liste exhaustive des études analysées, voir l'Annexe C : Principaux documents examinés.

Au cours de l'évaluation, les gestionnaires de l'administration centrale de la DBC ou des régions ont indiqué en entrevue que le Programme est un service centralisé qui génère de l'efficacité, des économies d'échelle et de l'uniformité. Ils ont montré que de la DBC est une banque de savoir collectif et une source précieuse de conseils, surtout pour les organismes qui n'ont pas les connaissances nécessaires quant aux méthodes d'aliénation. Ils ont indiqué que la DBC rendait un service utile pour les biens de faible valeur pour lesquels les fournisseurs du secteur privé ne manifestaient aucun intérêt, et qu'elle offrait au public un point d'accès unique pour la vente de biens gouvernementaux.

Les entrevues auprès des clients et le sondage, qui a été envoyé à 116 personnes dans 79 organismes clients et pour lequel 51 réponses (44 %) ont été reçues, indiquent que la grande majorité des organismes clients (tous ceux qui ont participé aux entrevues et 86 % des répondants du sondage) s'entendent sur la pertinence continue et la nécessité du Programme de DBC. Plusieurs raisons ont été citées :

- L'uniformité quant aux pratiques d'aliénation dans l'ensemble de l'appareil gouvernemental;

- L'efficacité et les gains de productivité découlant des ventes centralisées (58 % des répondants du sondage ont affirmé que la DBC a su réduire les coûts de leur ministère);

- La compétence et les conseils de la DBC (76 % des répondants du sondage ont affirmé que la DBC permettait une capacité qui n'est pas offerte dans leur ministère);

- La capacité de la DBC de gérer les situations difficiles et de réduire le fardeau administratif et le risque pour les clients (comme les enjeux de sécurité);

- La supériorité de la DBC du côté marketing, en raison de sa capacité à faire de la publicité et à donner de la visibilité au gouvernement du Canada;

- La transparence et l'équité améliorées, surtout en région, lorsque la DBC, qui est perçue comme un tiers impartial, gère les ventes;

- La réceptivité en raison de la proximité des clients en région;

- Un accès plus large et une plus grande transparence.

Quelques clients ont souligné l'importance d'utiliser la DBC pour appuyer les normes du gouvernement du Canada, gérer les questions qui peuvent nuire au gouvernement et assurer la visibilité de la marque « gouvernement du Canada » sur les biens.

Dans l'ensemble, nous avons constaté qu'il y a un besoin continu pour un service centralisé d'aliénation et que la DBC répond à ce besoin.

4.2 Réussite

4.2.1 La DBC fournit des services de qualité aux clients

Lors d'entrevues et d'un sondage, on a demandé aux organismes clients s'ils étaient satisfaits des services de la DBC, y compris :

- L'aliénation et le ramassage rapide des biens;

- Les ristournes des clients;

- Les taux de commission de la DBC;

- L'impartition des services;

- Les conseils.

Bien qu'on ait posé à tous les clients les mêmes questions pour chacun des biens de faible valeur, de valeur élevée et de valeur particulière, seulement un petit nombre de clients qui ont répondu utilise les services d'aliénation de la DBC pour les biens à valeur élevée et à valeur particulière. C'est pourquoi, les taux de réponses concernant la valeur élevée et la valeur particulière des biens étaient trop bas pour que l'on puisse les appliquer en général à l'ensemble des clients.

L'aliénation et le ramassage rapide des biens

Les entrevues ont indiqué un taux de satisfaction générale pour ce qui est de l'aliénation rapide des biens. Les facteurs cités par les gestionnaires et les clients de la DBC qui favorisaient la rapidité des services comprenaient les ventes d'entrepôts mensuelles de la DBC, les conseils en temps opportun relatifs à la destruction effectuée localement, et la capacité de la DBC de ramasser rapidement les articles lorsqu'il s'agissait d'un besoin urgent.

En région, certains gestionnaires et clients de la DBC ont fait part de leurs préoccupations à l'égard de la rapidité du service en matière d'aliénation et de ramassage. Les gestionnaires s'inquiétaient de la difficulté à aliéner les articles de peu de valeur, surtout durant les périodes de pointe saisonnières, ainsi que des attentes non réalistes de certains clients ne connaissant pas le processus d'aliénation. Les clients s'inquiétaient des répercussions qu'aurait une réduction des entrepôts, forçant les ministères à stocker le matériel jusqu'à ce qu'il soit vendu. Les clients ont aussi remarqué un délai dans l'aliénation des biens lorsque des acheteurs tardent à ramasser leurs achats. Selon le sondage, seulement 44 % des clients étaient satisfaits des délais de ramassage des biens de peu de valeur. Toutefois, 75 % étaient satisfaits des délais d'aliénation pour les biens de peu de valeur.

Dans l'ensemble, nous avons constaté que les clients sont satisfaits des délais d'aliénation des biens, mais ils sont moins satisfaits des délais de ramassage.

Ristournes des clients

Les gestionnaires du Programme de DBC et le personnel en région reconnaissaient que les clients étaient généralement satisfaits des ristournes, mais moins pour les biens de faible valeur. Un gestionnaire régional a signalé que les clients s'étaient habitués aux avantages du recyclage et reconnaissaient qu'il n'y aurait pas toujours de ristournes. Les clients étaient satisfaits du processus de ristournes. Le sondage a démontré une satisfaction de 38 % seulement à l'égard des ristournes pour les biens de peu de valeur.

Certains clients ont mentionné que les ristournes pourraient être supérieures si la DBC établissait des relations avec les hôpitaux, les universités, les municipalités et les provinces, afin d'accroître le nombre de clients pour les ventes. Bien que les ministères gouvernementaux possèdent l'autorité de transférer les biens meubles de l'État aux organismes fédéraux, aux gouvernements provinciaux et aux administrations municipales et à d'autres organismes autorisés, les clients ont mentionné qu'il n'y a présentement aucun système centralisé en place et ils ne possèdent pas les connaissances nécessaires à la mise sur pied d'un tel système. Certains clients ont remarqué que la DBC a un système bien établi, et un niveau de compétence qui pourrait aider les organismes fédéraux à mettre sur pied un système pour la cession des biens à l'échelle gouvernementale.

Taux de commission de la DBC

Les entrevues ont indiqué que certains clients considéraient les taux de commission acceptables, tandis que d'autres les trouvaient trop élevés et qu'ils ne reflétaient pas les efforts déployés par la DBC, surtout pour ce qui est des articles vendus chez le client. Certains pensaient qu'il fallait porter une attention toute particulière sur les questions d'aliénation pour les ministères très décentralisés ou les régions éloignées. Un certain nombre de clients favorisait des taux de commission plus souples. Le sondage a démontré de la satisfaction à l'égard des taux de commission à seulement 38 % pour les biens de peu de valeur.

Bien que nos constatations démontrent que les clients ne sont pas entièrement satisfaits des taux de commission, nous remarquons qu'il y a deux facteurs qui ont des répercussions sur ce mécontentement. Le premier est que les clients ne semblent pas bien informés des frais généraux et des activités non payantes connexes au travail fait par la DBC. La DBC doit tenir compte de ces frais lorsqu'elle détermine les taux de commission. Le deuxième facteur est que des clients ne gèrent pas bien le cycle de vie des biens, surtout durant l'étape d'aliénation. Ceci a pour résultat que des articles envoyés à la DBC ne sont plus en état d'être vendus. Ces articles ne sont pas envoyés au moment opportun durant leur cycle de vie et ils sont trop vieux, désuets ou abîmés pour être vendus à la meilleure valeur et pour obtenir des ristournes adéquates pour l'État. C'était le cas en particulier pour les articles de faible valeur, comme le mobilier de bureau. Il y avait également des appareils scientifiques, des véhicules et d'autres équipements désuets. De plus, on nous a informés que le marché des meubles usagés était souvent saturé, rendant difficile l'obtention de ristournes élevées sur la vente. Les clients de la DBC comprenaient que la DBC ne serait pas en mesure d'obtenir des prix élevés sur les biens trop vieux, abîmés ou vendus dans un marché saturé. Bien que des cours aient été donnés pour aborder les problèmes reliés à une mauvaise gestion du cycle de vie des biens, le problème se poursuit et a des répercussions sur les résultats des ventes.

Impartition des services

Selon les clients, l'impartition des services n'était pas la même dans toutes les régions, et ils manifestaient des degrés différents de satisfaction. Le personnel de la DBC a signalé que la réussite en matière d'impartition peut dépendre de l'entrepreneur ou de la culture régionale. Par exemple, l'utilisation d'encanteurs dans l'Ouest fonctionnait bien en raison de la popularité locale de ces derniers; toutefois, cela causait une pénurie d'encanteurs.

Quelques clients importants de l'Ouest étaient satisfaits de l'offre à commandes principale et nationale et du travail auprès des encanteurs, bien qu'ils trouvent que leurs taux de commission étaient élevés et que les fournisseurs de services étaient réticents à prendre les articles de faible valeur. D'autres affirmaient que cela ne fonctionnait qu'avec les grands ministères qui disposent du personnel pour effectuer les tâches connexes. En Colombie-Britannique, certains clients n'étaient pas satisfaits des offres à commandes pour les véhicules et auraient préféré utiliser le programme de redressement des investissements sur les biens gouvernementaux de la C.-B. Dans la région de l'Atlantique, certains clients auraient préféré passer par la DBC au lieu d'utiliser les offres à commandes. En Ontario, bien que les clients semblent accepter l'arrangement, certains d'entre eux auraient préféré passer par la DBC parce qu'ils croyaient que cette dernière permettrait une meilleure ristourne. Toutefois, selon le sondage, le taux de satisfaction en matière d'impartition des services était 67 %, et pour les ristournes de l'offre à commandes principale et nationale, il était de 64 %.

Le personnel de la DBC a signalé que la DBC jouait parfois le rôle d'intermédiaire en tentant de régler les problèmes ou de faire respecter les modalités contractuelles entre les clients et les entrepreneurs. Quant aux offres à commandes, des questions de transparence, d'efficacité et de bénéfices (revenu) ont été soulevées, en suggérant qu'elles soient réévaluées et qu'elles deviennent facultatives.

Dans l'ensemble, nous avons constaté que les clients sont généralement satisfaits en ce qui concerne l'impartition des services et la façon dont la DBC gère le processus. Même s'il y a eu quelques plaintes et commentaires suggérant que la DBC puisse obtenir une meilleure valeur pour certains articles pour lesquels la DBC fait actuellement appel à l'impartition des services, nous n'avons réuni aucune preuve durant cette évaluation pour justifier cette affirmation. Actuellement, la Directive sur l'aliénation du matériel en surplus du Conseil du Trésor exige que les ministères fassent appel à la remise en marché des offres à commandes ou autres ententes contractuelles mises en place par TPSGC.

Conseils

Lors d'entrevues, les clients ont affirmé apprécier la compétence de la DBC dans l'établissement des offres à commandes et ses conseils sur le moment de les utiliser. Ils ont trouvé que le personnel de la DBC était accessible et réceptif à leurs questions. Le sondage indiquait un niveau de satisfaction de 92 % quant aux conseils de la DBC.

4.2.2.a. Les clients ont confiance dans l'équité et la transparence des services de la DBC

Dans le cadre des entrevues et du sondage, on a demandé aux clients s'ils avaient confiance dans l'équité, la transparence, la prudence, et l'intégrité de la DBC. Toutes les personnes interrogées ont affirmé que c'était le cas. L'ensemble des organismes clients a exprimé sa confiance dans la DBC pour son éthique et l'uniformité avec laquelle elle appliquait les procédures appropriées, y compris une comptabilité saine et de bonnes pratiques en matière de rapports. Dans le sondage, 86 % des répondants corroboraient que la DBC agissait avec transparence, faisait preuve de bon jugement et d'honnêteté, 84 % d'entre eux ont confirmé qu'elle faisant preuve d'intégrité, et 79 % ont affirmé qu'elle était équitable. Certains clients ont mentionné que le public devrait mieux connaître la DBC.

4.2.2.b. Le public a confiance dans l'équité et la transparence des services de la DBC

Le sondage auprès du public a posé trois questions à propos de l'équité, de la transparence et de l'égalité des chances lors des ventes publiques de la DBC. De façon générale, 72 % des répondants affirmaient que les ventes étaient effectuées de manière équitable, 63 % que le processus était transparent et 67 % que les chances étaient égales pour tous les offrants. Toutefois, les pourcentages des réponses provenant du Web étaient un peu plus bas : 61 % des répondants affirmaient que les ventes étaient effectuées de manière équitable, 53 % que le processus était transparent et 57 % que les chances étaient égales pour tous les offrants.

4.2.3 La DBC réussit à donner au public un accès transparent et des occasions d'achat pour les biens en surplus de l'État

Information accessible au public

Le public peut obtenir de l'information sur les biens en surplus de l'État et les annonces sur les ventes par le biais du site Web de la DBC. Le site Web a eu, en moyenne, plus de 70 000 consultations par mois en 2007, une augmentation de 15 000 par rapport à 2002. L'information sur les articles en vente est affichée sur le site de la DBC, accompagnée généralement par des photos et une description. Les ventes de la DBC sont également annoncées dans les journaux locaux et nationaux et selon l'article en question, dans des revues spécialisées. Les ventes publiques de la DBC sont normalement tenues une fois par mois, avec une période déterminée pour examiner les articles aux emplacements de la DBC.

Selon le sondage auprès du public, 40 % des répondants affirmaient que l'accès à l'information sur les ventes de biens en surplus pourrait être meilleur, tandis que 23 % affirmaient le contraire.

Accès pratique

En ce qui a trait à l'emplacement et à la date des ventes, il y avait une différence entre les réponses provenant du Web et celles provenant des points de vente. Tandis que 91 % des répondants sur les lieux trouvaient l'emplacement pratique, seulement 40 % des répondants sur le Web étaient du même avis. On note la même différence quant à la date, où 89 % des répondants sur les lieux considéraient la date pratique, mais seulement 50 % des répondants sur le Web étaient d'accord. Ces résultats ne s'élèvent pas à 100 car les répondants semblaient ignorer la question s'ils ne cochaient pas la case oui. De plus, nous ne pouvons savoir exactement combien de répondants sur les lieux peuvent aussi avoir répondu sur le web. Les commentaires laissés sur le sondage en ligne indiquaient que les emplacements étaient trop loin des répondants, surtout dans les zones rurales ou d'autres villes où il était impossible de conduire plusieurs heures pour se rendre à l'emplacement des ventes. Dans tous les sondages, il y avait des commentaires portant sur des périodes de vente plus longues ou offertes le samedi. Voir le tableau 3 pour les résultats du sondage en ce qui a trait à l'emplacement.

Sommaire du tableau

Le tableau présente les résultats d'un sondage d'opinion publique sur la commodité de l'emplacement et de la date des entrepôts de l'État.| Oui | Non | |||||

|---|---|---|---|---|---|---|

| Web | Ottawa | Montréal | Web | Ottawa | Montréal | |

| Trouvez-vous pratique de vous rendre dans les entrepôts de l'État? | 40 % | 92 % | 88 % | 34 % | 7 % | 6 % |

| Trouvez-vous pratique le moment où se déroulent les ventes dans les entrepôts de l'État? | 50 % | 87 % | 93 % | 18 % | 9 % | 3 % |

Processus de soumission

On a posé six questions aux répondants du sondage auprès du public portant sur leur niveau de satisfaction avec le processus de soumission, comprenant des questions sur le processus même, l'état des articles et leur regroupement en lots. Dans l'ensemble, les résultats affichaient un taux de satisfaction de 64 % à l'égard du processus de soumission de la DBC et 14 % d'insatisfaction. Voir le tableau 4 pour les détails des résultats.

Il y avait un taux de satisfaction de 76 % avec le fait que l'information sur la vente était affichée suffisamment à l'avance. Les répondants sur le Web affichaient une moindre satisfaction et une plus grande insatisfaction que les répondants sur place.

Quant aux instructions claires expliquant comment présenter une offre d'achat, 80 % étaient satisfaits, incluant 27 % des répondants sur le Web qui se disaient très satisfaits.

Les plus forts taux d'insatisfaction ont été observés dans les réponses sur les données concernant l'état des articles à vendre, jugé insatisfaisant dans 31 % des cas, en comparaison de seulement 44 % de satisfaction. Les répondants sur le Web étaient plus insatisfaits et 16 % se disaient très insatisfaits. Il y avait de nombreux commentaires sur le manque de photos de qualité sur le Web, de meilleures descriptions et d'information sur l'état de fonctionnement des articles.

Le deuxième plus fort taux d'insatisfaction concernait la taille des lots, jugée insatisfaisante dans 25 % des cas. Bien que 53 % des répondants sur place fussent satisfaits, seulement 43 % des répondants sur le Web étaient du même avis. De nombreux commentaires signalaient que la taille des lots était trop grande.

Il y avait 65 % de satisfaction à propos des données sur les soumissions précédentes qui l'avaient emporté. L'information sur la soumission gagnante dans un délai raisonnable semblait satisfaisante pour 68 % des répondants.

Nous avons constaté que l'information concernant la DBC est accessible au public, mais qu'il pourrait y avoir des améliorations. Le sondage sur la satisfaction concernant l'emplacement et les dates des ventes reflètent l'opinion de ceux qui pouvaient assister aux ventes mais non celle de ceux qui ne pouvaient y être en raison d'un mauvais emplacement ou de dates difficiles. Les résultats et les commentaires provenant des réponses sur le Web démontrent que le grand public n'a pas accès aux informations sur les ventes. Bien qu'en général il y ait satisfaction à l'égard du processus de soumission, il y a une insatisfaction quant à la description des articles en vente et la taille des lots. Le fait d'ajouter des détails et de diminuer la taille des lots pourrait amener des ristournes plus élevées.

Sommaire du tableau

Le tableau présente les réponses globles du sondage auprès du public portant sur leur niveau de satisfaction avec le processus de sousmission, comprenant des questions sur le processus même, l'état des articles et leur regroupement en lots.| Dans quelle mesure êtes-vous satisfait ou insatisfait avec les énoncés suivants au sujet du processus des ventes publiques? | Fortement satisfait | Satisfait | Ni satisfait, ni insatisfait | Insatisfait | Fortement insatisfait |

|---|---|---|---|---|---|

| Des informations sur la vente sont signalées avec une notification suffisante avant la vente. | 18 % | 58 % | 15 % | 5 % | 1 % |

| Les instructions sont claires sur la façon de faire une offre à l'achat. | 21 % | 59 % | 11 % | 5 % | 1 % |

| Il y a détail suffisant sur l'état des articles disponibles pour la vente. | 8 % | 36 % | 23 % | 25 % | 6 % |

| Le regroupement des articles en lots est raisonnable. | 4 % | 46 % | 23 % | 19 % | 6 % |

| Il y a des informations suffisantes sur les offres retenues lors des ventes précédentes. | 12 % | 53 % | 19 % | 11 % | 2 % |

| On m'a annoncé dans un temps raisonnable que mon offre était réussie. | 20 % | 48 % | 22 % | 3 % | 1 % |

4.2.4 La DBC fait appel à des pratiques d'aliénation qui ne nuisent pas à l'environnement

La Politique sur la gestion du matériel du Conseil du Trésor précise que les sous-ministres doivent assurer une aliénation responsable des biens et qu'ils peuvent s'informer à cet effet auprès d'Environnement Canada et de l'Agence canadienne d'évaluation environnementale. Le personnel de la DBC est prévoyant sur cette question en ajoutant des clauses dans la documentation relatives à la vente d'articles qui posaient des risques en matière de santé et de sécurité. Il fournit également des conseils aux clients sur les questions de déchets électroniques, de marchandises contrôlées et de chlorofluorocarbures (CFC). À certains moments, ils ont demandé aux clients de détruire les produits plutôt que de les vendre et les ont dirigés vers les centres d'aliénation appropriés.

On a demandé aux clients d'évaluer dans quelle mesure la DBC avait assuré la santé et la sécurité par le biais de pratiques d'aliénation sécuritaires. 75 % d'entre eux croyaient que la DBC avait une bonne ou excellente connaissance des pratiques d'aliénation sécuritaires. Aucun d'entre eux n'avait eu connaissance d'un incident lié à des pratiques d'aliénation dangereuses de biens meubles de la Couronne durant les cinq dernières années, et 92 % ne connaissaient pas un produit ou un bien qui ne faisait pas partie des politiques en matière de santé et de sécurité qui aurait dû en faire partie. Bien que 82 % des répondants ont affirmé ne pas avoir reçu de conseils de la DBC en matière de santé et de sécurité dans le cadre du processus d'aliénation, 78 % indiquent qu'ils n'avaient pas besoin de ces conseils.

Nous avons constaté que la DBC fait appel à des pratiques d'aliénation qui ne nuisent pas à l'environnement.

4.2.5 La DBC a obtenu des résultats non intentionnels

Le personnel de la DBC a enregistré des résultats positifs inattendus dans quelques régions. Dans la région de la capitale nationale, la DBC a été en mesure de répondre rapidement afin d'aider les ministères avec leurs problèmes d'aliénation urgents, évitant ainsi les coûts liés au transport et à l'entreposage temporaire des biens. En Colombie-Britannique, les ristournes obtenues par un système de soumissions en temps réel semblable à eBay ont été plus élevées que prévu.

Ces résultats inattendus suggèrent que la DBC réussit même lorsqu'elle doit intervenir pour corriger une mauvaise gestion du cycle de vie par un ministère. Les ristournes plus élevées liées à l'utilisation du site Web pourraient permettre une plus grande réussite en utilisant les technologies de l'Internet.

4.3 Rentabilité ou solutions de remplacement

4.3.1 Les services de la DBC sont rentables

Selon les documents d'information de la DBC, les principes directeurs du Programme sont d'obtenir le meilleur rendement en tenant compte du coût de la prestation des services, en portant une attention toute particulière aux délais de ramassage qui sont souvent d'une grande importance pour les clients. Afin d'y parvenir, la DBC a entrepris différentes initiatives pour réduire les dépenses d'exploitation et accroître les revenus. Cela comprend la collaboration avec les provinces, les municipalités et d'autres organismes pour améliorer l'efficacité, travailler avec les systèmes existants et réduire les coûts, par exemple :

- Dans la région du Pacifique, la DBC a conclu un accord avec le Programme de redressement des investissements sur les biens gouvernementaux de la Colombie-Britannique pour aliéner les biens normalement traités par la DBC;

- Dans la région de la capitale nationale, des ententes ont été négociées avec NAV CANADA pour vendre ses biens en surplus et avec les services policiers d'Ottawa pour vendre les biens perdus ou non réclamés;

- Une impartition des services a été établie pour la remise en marché de biens de valeur élevée comme les véhicules par le biais d'offres à commandes dans le secteur privé;

- Les coûts d'exploitation ont été réduits par la fermeture d'entrepôts et la réduction du personnel afférent, en améliorant le système de données CASS 2000 et en utilisant le Web pour le soutien des ventes.

À la suite de ces changements, le budget du Programme de DBC a été ramené de 7,35 M $ en 1999-2000 à un budget prévu de 3,63 M $ en 2007-2008. Durant la même période, le personnel a été ramené de 76 à 38. Les ventes directes de la DBC ont fluctué, de 17 M $ en 1999-2000 à 10 M $ en 2003-2004, mais elles sont passées à 14 M $ en 2006-2007. Les ventes gérées par la DBC (comprenant l'offre à commandes principale et nationale et les ventes en Colombie-Britannique) sont passées de 30 M $ en 2003-2004 à 41 M $ en 2006-2007. L'augmentation des recettes et du rendement a engendré l'équivalent de deux années d'excédent sur le produit de la vente versé comme ristournes spéciales aux principaux clients en plus des montants découlant des ventes (environ 700 000 $ par année). Les taux de commission ont été rajustés pour mieux refléter les coûts.

D'autres moyens avec lesquels la DBC a contribué à augmenter la rentabilité de l'État ont été signalés durant les entrevues auprès des gestionnaires régionaux et des clients :

- La centralisation génère de l'efficacité, permet des ventes plus nombreuses et réduit les coûts de publicité et de main-d'œuvre;

- L'utilisation de l'Internet élargit le bassin d'acheteurs potentiels, procurant ainsi à la DBC un entrepôt virtuel;

- La DBC conseille les ministères pour ce qui est de la destruction ou du don des biens en surplus lorsque cela s'avère rentable, réduisant ainsi les coûts de transport et de manutention;

- La DBC facilite les ventes d'urgence, évitant aux clients de payer pour des frais d'entreposage.

Selon le sondage auprès des clients, 53 % sont d'accord que la DBC obtient un meilleur rendement pour l'État en maximisant les ristournes, et 58 % sont d'accord que la DBC obtient un meilleur rendement pour l'État en réduisant les coûts d'aliénation pour les ministères.

Dans l'ensemble, nous avons constaté que la DBC a baissé les coûts, augmenté les recettes et recherché des solutions créatives afin de travailler avec les programmes existants et d'augmenter sa clientèle de base.

4.3.2 Des solutions de remplacement pourraient améliorer le rendement

L'étude des documents a indiqué que le modèle actuel d'exploitation de la DBC (recommandé par D.S. Doucette & Associates en 2003 et mis sur pied en 2005) représentait le résultat de plusieurs années d'études et de projets pilotes. Les projets pilotes ministériels servant à vendre leurs propres biens en surplus étaient en branle entre 1991 et 1999 et furent arrêtés après qu'une étude de 1997 (Samson and Associates) eut montré qu'ils avaient une portée trop limitée et étaient non concluants. Cette étude recommandait de faire appel aux fournisseurs du secteur privé comme un moyen rentable de gérer les ventes de biens en surplus, avec la collaboration de la DBC, et de permettre aux ministères clients de choisir la méthode qui leur convenait.

Une étude de 1998 (Scotia Capital Markets) a analysé un certain nombre de modèles de prestation de services, y compris le statu quo (comprenant les entrepôts), un modèle amélioré de service intégral (avec une impartition des services pour certains produits), la gestion centralisée de l'attribution de contrats, la délégation des pouvoirs en matière d'aliénation pour certains ministères, la pleine délégation pour l'ensemble des ministères, la sous-traitance et la privatisation. La sous-traitance était l'option privilégiée, car elle offrait de la souplesse et une capacité concurrentielle. Le rapport recommandait qu'une entité gérée par le gouvernement soit conservée pour superviser les activités d'aliénation et effectuer les tâches pour lesquelles le secteur privé n'a aucun intérêt.

Les principales conclusions des études antérieures étaient que :

- Les ministères réussissaient à se départir des biens liés à leur mandat ou des biens attrayants (p. ex., les véhicules), mais pas lorsqu'il s'agissait de biens de faible valeur;

- La sous-traitance mérite qu'on s'y attarde;

- Les stratégies à adopter sont le transfert à l'interne et une gestion efficace du matériel.

La stratégie d'une gestion efficace du matériel dans les ministères était généralement considérée comme étant la clé d'un meilleur rendement pour l'État dans le cadre de l'aliénation des biens en surplus. Le Conseil du Trésor a depuis modifié la Politique sur la gestion du matériel, et des cours sur la gestion du matériel des biens du gouvernement sont offerts.

La satisfaction liée à l'impartition des services auprès du secteur privé, notamment pour la vente de véhicules, a été confirmée dans un mini sondage du Conseil du Trésor en 2002. En 2003, Interis Consulting a constaté que les accords avec le secteur privé pour la vente de véhicules fonctionnaient bien et a recommandé de les poursuivre. Il a été signalé que l'intérêt du secteur privé pour les biens de faible valeur ne s'est pas concrétisé.

Accords avec les provinces

La DBC de la région du Pacifique a une entente particulière avec le gouvernement de la Colombie-Britannique pour aliéner les biens de l'État par l'entremise du Programme de redressement des investissements sur les biens de la province. Ce programme fait de la province le seul fournisseur de services d'aliénation pour l'ensemble des ministères devant utiliser les services de la DBC dans la région, à l'exception des transferts, des dons ou de la destruction. La province prélève une commission de 32 % sur tous les biens, sauf pour des biens particuliers ayant une commission de 10 % ou négociable. Les ministères doivent payer pour le ramassage et le transport dans les installations de la province, et cette dernière assume les coûts d'entreposage. Interis Consulting a constaté que cet arrangement fonctionnait bien et l'a proposé comme modèle pour les autres régions.

Toutefois, les gestionnaires de la DBC ont signalé que les autres provinces ne souhaitaient pas collaborer avec le gouvernement fédéral pour l'aliénation des biens. Bien que le programme de la Colombie-Britannique ait un mandat semblable à celui de la DBC et que l'arrangement est mutuellement avantageux, ce n'est pas nécessairement le cas dans les autres provinces.

Autres solutions proposées

Les systèmes de soumission en ligne et en temps réel ont été proposés par le personnel de la DBC et les clients comme un moyen d'augmenter l'efficacité des ventes et d'élargir le bassin d'acheteurs potentiels. Le sondage auprès des clients n'a pas posé de questions particulières sur un système potentiel de soumission en ligne; dans le cadre d'une question portant sur des solutions de rechange rentables pour la prestation des services de la DBC, un plus grand nombre d'entrepôts et une réduction des tarifs de la DBC ont été suggérés par 10 % des répondants.

En revanche, le sondage auprès du public a demandé si les répondants utilisaient un système de soumissions similaire à eBay. Dans l'ensemble, 39 % ont répondu oui et 51 % ont répondu non. Toutefois, sur le Web, 50 % des répondants ont répondu oui. Voir le tableau 5. Lorsqu'on leur a demandé s'ils se rendaient sur le site Web de la DBC, 20 % des répondants qui vont aux ventes à Montréal et 26 % à Ottawa ont répondu non.

Sommaire du tableau

Le tableau présente les réponses globales sur l'utilisation d'un système comme eBay (Web comparé aux entrepôts).| Pour les appels d'offres pour les biens excédentaires, s'il y avait un système eBay, l'emploieriez-vous? | Oui | Non | Aucune Opinion |

|---|---|---|---|

| Web | 50 % | 44 % | 6 % |

| Aux entrepôts | 35 % | 54 % | 23 % |

Un exemple d'un système de soumissions en ligne et en temps réel est le système du gouvernement de la Colombie-Britannique que la DBC utilise actuellement, c.-à-d. le Programme de redressement des investissements sur les biens. Il s'agit d'un système hybride, avec des enchères en ligne et en temps réel accessibles par tous ceux qui ont un accès Internet ainsi que trois centres « payer et emporter » dans la province. Le système en ligne de la Colombie-Britannique a reçu des éloges de la part des clients comme étant une réussite.

Aux États-Unis, il existe un site Web nommé GovSales servant à la vente des biens excédentaires du gouvernement ainsi que des biens confisqués pour l'ensemble du pays. Faisant partie de l'initiative des ventes des biens fédéraux, des enchères en ligne sont tenues continuellement afin d'accroître les recettes et de réduire les dépenses des organismes, en accélérant la vente et en profitant d'une économie d'échelle. Un autre objectif important est de faciliter la tâche aux citoyens et aux entreprises de trouver et d'acheter des biens du gouvernement.

Au Canada, selon la Directive sur l'aliénation du matériel en surplus, la DBC est responsable de l'aliénation seulement après que les ministères ont tenté les options de transfert entre ministère, de dons ou de transformation. Lors d'entrevues, certains clients ont exprimé de l'intérêt à l'égard des transferts, mais ils ont signalé qu'actuellement, il n'y avait pas de système en place, à l'exception des contacts informels. Bien que la tentative précédente de la DBC visant à exploiter un « poste de traite » ait échoué, elle gère actuellement un projet pilote dans la région de Québec–le centre de réutilisation en ligne–pour permettre aux ministères d'annoncer électroniquement leurs biens en surplus aux fins de transfert.

D'autres suggestions soulevées lors d'entrevues comprenaient :

- Des arrangements pour la reprise de biens qui ne sont utilisés qu'à court terme;

- De meilleurs conseils sur les dons et la destruction sur place des biens;

- S'associer avec d'importantes œuvres de bienfaisance comme United Way;

- Établir des relations avec les hôpitaux, les provinces, les municipalités, les universités, etc., notamment pour la vente d'équipement spécialisé.

En Saskatchewan et en Nouvelle-Écosse, on compte des exemples de cession gratuite des biens excédentaires auprès d'œuvres de bienfaisance. Le ministère des Services gouvernementaux de la Saskatchewan est chargé de l'aliénation de fournitures de bureau qui ne sont plus utiles pour les organismes gouvernementaux. Le programme permet ainsi aux organismes gouvernementaux de recycler le mobilier en le donnant aux organismes communautaires locaux. Les articles sont énumérés sur le site Web intitulé Community Donations, où les organismes s'inscrivent au programme.

En Nouvelle-Écosse, le ministère du Développement économique accepte les applications venant d'organisations sans but lucratif reconnues et visant l'inscription au programme. Les applications sont reçues sur une base du « premier arrivé, premier servi », avec une limite par organisation de 5 000 $ par année financière du gouvernement.

La Directive sur l'aliénation du matériel en surplus permet aux ministères gouvernementaux de donner des biens en surplus aux œuvres de charité et organisations sans but lucratif reconnues. Certains clients ont mentionné qu'il n'y a actuellement aucun système centralisé en place, aucun mécanisme qui assure un processus équitable et transparent, et qu'ils ne possèdent pas les connaissances pour mettre sur pied un tel système. Certains clients ont remarqué que la DBC est établie, et étant donné son rôle centralisé et son expertise actuels en matière d'aliénation, elle serait bien placée pour diriger la mise sur pied un système juste et transparent de dons des biens excédentaires à l'échelle du gouvernement. Lorsqu'un profit élevé ne peut être obtenu pour des biens de faible valeur, ce système pourrait être une solution de remplacement à la destruction des biens ou aux coûts engagés par les ventes à faible rendement.

5. Conclusions

Nos conclusions figurent ci-dessous.

5.1 Pertinence

Question : Le Programme de distribution des biens de la Couronne est-il conforme aux politiques et aux priorités gouvernementales, et répond-il à des besoins continus?

Selon nos constatations, DBC est pertinente et conforme aux politiques et aux priorités du gouvernement du Canada (GC), et elle répond aux besoins continus des organismes fédéraux et des usagers. Ses services d'aliénation appuient la Politique sur les services communs du gouvernement fédéral et son mandat est conforme aux objectifs stratégiques de TPSGC en matière de bonne gérance et meilleure valeur pour les Canadiens.

5.2 Réussite

Question : Le Programme de distribution des biens de la Couronne atteint-il les résultats escomptés?

Nous concluons que la DBC réussit à fournir des services de qualité à ses clients. Bien qu'il y ait une satisfaction générale relative à la prestation des services de la DBC, les clients ne sont pas entièrement satisfaits des taux de commission et du montant des ristournes. Toutefois, ceci semble dû au manque de compréhension des clients en ce qui concerne les coûts de la DBC et à une mauvaise pratique d'une mauvaise gestion du cycle de vie, résultant en des biens qui sont en trop mauvais état pour être vendus à prix élevé. En général, les clients sont satisfaits avec l'impartition des services, et des études antérieures démontrent que le processus fonctionne bien.

Le Programme est juste et transparent et fait preuve d'intégrité. Bien que le public soit légèrement en désaccord quant à l'équité du processus de soumission, cela se limite à la description des articles en vente et à la taille des lots.

La DBC donne au public un accès transparent et des occasions d'achat en ce qui concerne les biens en surplus. Bien qu'un groupe engagé suive les ventes régulièrement, la quantité limitée de point de vente et de temps ne permet pas au grand public un large accès aux ventes. Nous concluons que ceux qui participent aux ventes et qui utilisent le site Web de la DBC sont satisfaits du processus de soumission.

La DBC fait appel à des pratiques d'aliénation qui ne nuisent pas à l'environnement.

5.3 Rentabilité ou solutions de remplacement

Question : Le Programme de distribution des biens de la Couronne est-il rentable?

Rentabilité

À la lumière de nos constatations, nous concluons que la DBC représente le moyen le plus rentable d'aliéner les biens meubles en surplus de la Couronne. Les états financiers démontrent que ce service d'aliénation centralisé a entrainé une hausse des recettes et une baisse des dépenses, assurant une rentabilité pour l'État et générant de l'efficacité.

Diversification de la prestation des services

Des études antérieures concluaient qu'un service d'aliénation centralisé et géré par le gouvernement, comme la DBC, représentait le moyen le plus rentable d'aliéner les biens meubles en surplus de la Couronne. Nous n'avons trouvé aucune preuve du contraire.

Les politiques actuelles accordent aux ministères le pouvoir d'aliéner le matériel par le biais de transfert aux autres organismes gouvernementaux ou des dons aux organismes de charité ou à but non lucratif reconnus. Il n'y a pour l'instant aucun système en place pour faciliter l'un ou l'autre de ces arrangements. La DBC est bien établie étant donné son rôle centralisé et son expertise actuels en matière d'aliénation, elle serait bien placée pour diriger la mise en place d'un système de cession des biens et de dons à l'échelle du gouvernement qui procurait une solution de remplacement à l'aliénation des biens de faible valeur et autres biens en surplus.

L'ajout d'un système de soumissions en ligne et en temps réel pourrait augmenter la rentabilité, rejoindre un plus large éventail d'acheteurs, améliorer l'accès au processus de soumission et entraîner des prix de vente et des profits plus élevés. Un système où les prix des soumissions sont visibles et non scellés, et qui permet aux acheteurs éventuels de soumissionner selon les prix changeants durant le processus de soumission, pourrait entraîner une hausse des prix de vente et des recettes.

6. Réponse de la gestion

La Direction générale des approvisionnements accepte les constatations de l'évaluation et compte donner suite aux recommandations qui en découlent en mettant en œuvre le plan d'action de la gestion décrit ci-dessous.

7. Recommandations et plan d'action de la gestion

En se fondant sur les constatations et les conclusions principales contenues dans le présent rapport, la Direction générale de la vérification et de l'évaluation recommande que le sous-ministre adjoint de la Direction générale des approvisionnements s'assure que le Programme de distribution des biens de la Couronne donne suite aux recommandations suivantes.

Recommandation 1 : Établit des mesures pour évaluer de façon régulière la satisfaction du public envers les services de la DBC, l'efficacité de l'impartition des services et des ventes directes et l'accès du public aux ventes de la DBC.

Plan d'action : Le Programme de DBC s'engage à évaluer périodiquement les perceptions de ses intervenants (autres ministères et le grand public) concernant la qualité des services, particulièrement l'efficacité, la réceptivité, l'accessibilité, l'équité et la transparence. Au moyen d'un mécanisme officiel d'enquêtes annuelles et d'entrevues, semblable à ceux utilisés dans le cadre de cet exercice d'évaluation du programme, la DBC prendra continuellement le pouls de ses clients et du public.

Échéance : Les entrevues et les enquêtes ont été réalisées entre février et mars 2009. L'analyse des résultats doit être complétée d'ici le 30 avril 2009.

Recommandation 2 : Évalue les technologies habilitantes, comme les systèmes de soumission en ligne et en temps réel, pour accroître l'accessibilité d'un public plus vaste aux ventes de la DBC et ainsi chercher à accroître les économies et les recettes.

Plan d'action : La DBC examinera la faisabilité de mettre en œuvre un mécanisme d'appel d'offres en ligne automatisé, qui permettra aux clients de présenter des offres électroniquement. Ce processus en ligne assurera une plus grande accessibilité aux biens à vendre par la DBC et permettra d'améliorer les rabais offerts aux ministères ayant la garde des biens.

Échéance : L'étude de faisabilité doit être complétée d'ici octobre 2008. En fonction de conclusions favorables découlant de l'étude de faisabilité, la mise en œuvre est prévue pour avril 2009.

Recommandation 3 : Aide les organismes fédéraux à mieux comprendre la gestion du cycle de vie des biens de l'État, surtout pour ce qui a trait à l'étape de l'aliénation, afin d'accroître la qualité marchande des biens et obtenir une meilleure ristourne.

Plan d'action : À l'heure actuelle, le groupe interne de la commercialisation et des communications de TPSGC élabore une trousse de commercialisation et de communication pour la DBC. Cette trousse comprendra des documents (imprimés et électroniques) qui s'adresseront directement à la collectivité de la gestion du matériel, y compris des conseils et des pratiques exemplaires sur la façon de mieux gérer l'aliénation des biens en surplus afin de maximiser le rendement.

Échéance : La trousse de commercialisation et de communication doit être complétée d'ici octobre 2009. La sensibilisation des organisations du gouvernement, à l'égard des processus appropriés et des pratiques exemplaires pour mieux gérer l'aliénation des biens en surplus, doit commencer en novembre 2009 et se poursuivre sur une base continue.

Recommandation 4 : Étudie la possibilité d'élaborer un programme interne, à l'échelle du gouvernement, de transfert de biens meubles en surplus de la Couronne entre les organismes fédéraux, provinciaux et municipaux, et qui est appuyé par la version actuelle de la Directive sur l'aliénation du matériel en surplus.

Plan d'action : La DBC examinera des options visant à établir un programme de transfert interne pangouvernemental pour les biens meubles en surplus.

Échéance : Décembre 2008.

Recommandation 5 : Étudie la possibilité d'élaborer un système d'avis électronique à l'échelle du gouvernement qui permettrait d'offrir les biens meubles en surplus de la Couronne de faible valeur ou non vendables à des œuvres de bienfaisance ou à des organismes sans but lucratif reconnus, si ces biens peuvent leur être utiles.

Plan d'action : La DBC examinera des options visant à établir un système d'avis électronique pangouvernemental pour offrir des biens meubles en surplus de la Couronne, de faible valeur ou non vendables, à des organismes de bienfaisance ou à des organismes sans but lucratif reconnus.

Échéance : Mars 2009.

8. À propos de l'évaluation

8.1 Objectif

La présente évaluation vise à déterminer la pertinence et la rentabilité du Programme de distribution des biens de la Couronne, et à connaître dans quelle mesure les résultats escomptés sont atteints.

8.2 Méthodologie d'évaluation

L'évaluation a été réalisée conformément aux normes d'évaluation du gouvernement du Canada et de la Direction générale de la vérification et de l'évaluation de TPSGC. L'évaluation a eu lieu entre mai 2007 et février 2008 et elle s'est déroulée en trois étapes : l'étape de planification, l'étape d'évaluation et l'étape d'établissement des rapports. Pour procéder à l'évaluation, on a utilisé les sources de données suivantes : étude de documents et de brochures, analyse de données financières, entrevues et sondages.

Étude de documents : Les documents comprenaient la Loi sur le ministère des Travaux publics et des Services gouvernementaux, la Loi sur les biens de surplus de la Couronne et des documents stratégiques comme les rapports ministériels sur les plans et les priorités et les rapports ministériels sur le rendement. Les politiques pertinentes du ont été consultées, comprenant la Directive sur l'aliénation du matériel en surplus du Conseil du Trésor, la Politique sur la gestion du matériel et la Politique sur les services communs. De nombreuses études antérieures sur la DBC ont été examinées; la liste complète figure à l'Annexe C : Principaux documents examinés.

Analyse des données financières : Les données financières relatives aux budgets, aux recettes et aux dépenses de la DBC ont été analysées.